Дорожный налог 2021 россия

Обновлено: 27.06.2024

На основании Закона от 02.07.2021 г. № 305-ФЗ внесены корректировки в Налоговый кодекс, относящиеся к правилам расчета и уплаты транспортного налога.

Наладим умный обмен данными для вашей 1С

Новые льготы по транспортному налогу для компаний

Раньше от оплаты транспортного налога освобождались все весельные и моторные лодки мощностью до 5 л.с. включительно, если они поставлены на учет до вступления в силу Закона от 23.04.2012 г. № 36-ФЗ. Теперь же такое послабление в уплате налога распространяется и на правоотношения, которые связаны с расчетом налога за 2020 г. Этот момент введен Законом от 02.07.2021 г. № 305-ФЗ.

С 1 января 2022 года региональные власти могут издавать законы, которые будут устанавливать не только основания, но и определенные правила использования льгот по транспортному налогу (ч. 3 ст. 356 НК РФ).

С 2021 года из-за отмены деклараций по транспортному налогу для компаний был введен заявительный порядок получения льгот по этому налогу (п. 3 ст. 361.1 НК РФ). В связи с этим для применения льгот по транспортным средствам компания должна подать в ИФНС заявление по форме из Приказа ФНС от 25.07.2019 г. № ММВ-7-21/377@.

С 2022 года региональные власти на основании законов своих субъектов РФ будут вправе внедрять механизм беззаявительного получения юрлицами льгот по транспортному налогу.

Кроме того, с 2022 года будут внедрены новые правила расчета налога в ситуациях появления и прекращения у хозяйствующих субъектов права на налоговые льготы в течение налогового периода. В этих случаях налог будут считать с учетом специального коэффициента. Он рассчитывается как отношение количества полных месяцев отсутствия налоговой льготы к общему количеству месяцев в налоговом (отчетном) периоде. В данном случае месяц появления и прекращения права на льготу считают как полный месяц (п. 3.3 ст. 362 НК РФ).

Прекращение уплаты транспортного налога

С 1 января 2022 года для хозяйствующих субъектов вводятся обновленные правила освобождения от уплаты транспортного налога касаемо принудительно изъятых транспортных средств. В данном случае имеются в виду объекты, право собственности на которые прекратилось из-за их принудительного изъятия по основаниям, предусмотренным законодательством, например по решению суда.

На данный момент не установлен порядок прекращения обложения налогом этих транспортных средств, а потому момент такого прекращения считается датой их снятия с учета. С 2022 года момент прекращения расчета транспортного налога за изъятые транспортные средства будет устанавливаться датой изъятия вне зависимости от даты снятия транспорта с учета.

Чтобы прекратить платить транспортный налог, компания должна будет подать в налоговую инспекцию заявление, которое будет разработано и утверждено позже. Дополнительно к заявлению можно будет добавить документы, свидетельствующие о принудительном изъятии транспортного средства. Но если компания не подаст эти документы, она все равно не лишается права прекратить платить налог с даты изъятия транспорта.

В этих случаях налоговики будут сами запрашивать сведения, свидетельствующие о принудительном изъятии транспорта, у госорганов и лиц, их имеющих. Учреждение или ответственное лицо, получившее данный запрос от ИФНС, должны будут представить информацию в срок до 7-ми дней со дня поступления запроса.

Заявление налогоплательщика налоговики рассматривают 30 дней с момента его поступления. Если к нему не приложены подтверждающие документы, срок могут продлить еще на 30 дней.

По результатам рассмотрения заявления налогоплательщик получает из ИФНС уведомление о прекращении расчета транспортного налога. В документе фиксируются основания этого прекращения, а также объекты обложения налогом и период, с которого прекращается расчет налога.

В любом случае расчет налога прекращается с 1-го числа месяца, в котором было принудительное изъятие у владельца его транспортного средства (п. 3.4 ст. 362 НК РФ).

Если у вас есть вопросы по расчету транспортного налога, свяжитесь с нашими специалистами по сопровождению 1С, мы с радостью вам поможем!

Взимание налогов с владельцев транспортных средств предусмотрено законодательными актами большинства государств. В Российской Федерации необходимость его оплаты гражданами и юридическими лицами закреплена Главой 28 Налогового Кодекса. Исходя из ее положений, транспортный налог в нашей стране является региональным. Соответственно, порядок взимания, действующие ставки и сроки оплаты каждый субъект Федерации устанавливает самостоятельно, согласно своим НПА.

Когда платить

Согласно п.1 ст.363 НК РФ налог подлежит уплате:

- налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом;

- налогоплательщиками — организациями в сроки, устанавливаемые законами субъектов Российской Федерации.

С 01.01.2021 года будет действовать новая редакция указанной статьи, согласно которой налог будет подлежать уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу будут подлежать уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Кому нужно оплачивать транспортный налог

Распространено мнение, что налог платят только собственники грузовых и легковых автомобилей. Однако это не так. Взнос в региональную казну приходится платить владельцам любых транспортных средств, поставленных на учет в регистрационных органах. В список попадают самолеты, пароходы, яхты, мотосани и многое другое.

Ст. 358 НК РФ указывает на освобождение от налоговых выплат владельцев следующих транспортных средств:

Транспортный налог не удерживается с ТС, находящихся в угоне, даже если их розыск прекращен.

Транспортный налог по регионам

Как рассчитывается транспортный налог

Однако это не значит, что сумма налога является какой-то тайной. Если гражданин покупает автомобиль и хочет узнать, сколько придется за него платить ежегодно, можно воспользоваться калькулятором на сайте Федеральной Налоговой службы. Те, кто государственным служащим не доверят, могут произвести расчет самостоятельно

Формула транспортного налога в общем выглядит так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.)

А более точно так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.) * Период использования (мес.) * Повышающий или понижающий коэффициент

Т.е. в том случае, если срок владения транспортным средством меньше одного года, в формулу добавляется еще один множитель. Равняется он количеству месяцев владения, разделенному на 12.

Также в формуле могут присутствовать повышающие и понижающие коэффициенты. Например, такой коэффициент предусмотрен для граждан, владеющих автомобилями стоимостью выше 3 миллионов рублей. Вся информация по ставкам и коэффициентам размещена на сайте ФНС.

Существующие льготы на данный налог

Как уже написано выше, ряд физических и юридических лиц освобожден государством от уплаты налога полностью. Однако региональные органы исполнительной власти могут устанавливать собственные правила в отношении некоторых категорий граждан, обязанных платить транспортный налог.

Скидки и льготы налоговая инспекция учитывает самостоятельно, в уведомлении указывается уже итоговая сумма. Впрочем, чтобы коэффициенты были применены, от гражданина требуется предоставить соответствующее заявление.

Если плательщику транспортного налога положена льгота, о которой он не знал, можно подать заявление о произведении перерасчета за три предыдущих года.

Что будет, если не платить налог

Транспортный налог входит в число имущественных налогов, оплата которых, по общему правилу, производится до 1 декабря. Если эта дата выпадает на выходной, последний срок для поступления платежа в Налоговую переносится на следующий рабочий день.

В случае неоплаты ФНС начинает процедуру взыскания. Сначала должника уведомят о необходимости оплаты, а затем удержание произведут на основании судебного приказа. Если налог не оплачен своевременно, придется оплатить и пени — 1/300 ставки ЦБ от суммы долга за каждый день просрочки.

Блиц, блиц, блиц

Считаем налог в полных рублях или с копейками?

Каковы особенности расчёта налога в первый год его владения?

Формула та же, но в ней обязательно учитываем количество месяцев владения ТС. Если вы приобрели ТС 15 числа или ранее — этот месяц участвует в расчёте как полный, если позже 15 числа месяца — этот месяц в расчёте не учитывается.

Платим налог по месту регистрации или прописки?

По месту нахождения ТС. Местом нахождения для владельца-организации является её юридический адрес, а для физического лица — адрес места жительства (места пребывания). Где ТС поставлено на учёт при этом значения не имеет.

Когда придёт уведомление об оплате налога?

Как перевести киловатты (кВт) в лошадиные силы (л.с.) и наоборот?

В последнее время, в российских СМИ всё активнее обсуждается возможность отмены с 2021 года транспортного налога. Основанием для этого служит поступивший на рассмотрение депутатов Думы соответствующий законопроект. Насколько реальная отмена транспортного налога в будущем году, и что может помешать этому?

Законопроект об отмене транспортного налога внесён в Госдуму

Транспортный налог относится к числу сборов, поступающих в местный бюджет субъектов Федерации. На эти деньги производится ремонт дорог общего назначения и ликвидация негативного воздействия автомобильных выбросов на окружающую среду. Оплачивать данный сбор обязаны все владельцы моторного транспорта, независимо от его категории и назначения. Под действие транспортного налога подпадают собственники легковых и грузовых авто, автобусов, спецтехники, мототранспорта, самолётов и плавсредств. Вычисление размера сбора производится в соответствии с таблицами налоговой ставки, принимаемыми каждым регионом в индивидуальном порядке.

В наступившем году, на рассмотрение депутатов Госдумы был подан законопроект за номером 10108327, предполагающий внесение очередных корректировок в Налоговое законодательство РФ. Они касаются полного исключения из кодекса главу №28.

В ней регламентированы все нюансы оплаты налога на транспорт:

- Правила расчёта ставок.

- Временные рамки для его оплаты.

- Лица, обязанные совершать платежи.

- Перечень налогооблагаемых объектов.

В качестве подтверждения правоты своей позиции, Барышев приводит пример западноевропейских государств. Здесь отсутствует отдельный транспортный налог, а расходы на экологию и ремонт дорог закладываются в акцизные топливные сборы. Одной из причин подобной инициативы называется и разразившаяся пандемия коронавируса. В результате, люди намного реже стали пользоваться личными авто. Следовательно, ущерб дорожному покрытию и окружающей среде также уменьшился. Отмена транспортного сбора сможет стать дополнительной мерой финансовой поддержки для россиян.

Отменят ли транспортный налог в РФ

Согласно мнению ряда экспертов, законопроект об отмене транспортного налога позволит собственникам ТС сохранить значительную часть личного бюджета. Также перевод денежного потока из ведения местных властей в акцизы, позволит пресечь возможные злоупотребления при распределении расходных частей региональных бюджетов.

Что может помешать отмене транспортного налога

Традиционно, против подобных нововведений выступает Минфин, ради недопущения снижений налоговых поступлений старающийся склонить на свою сторону главу государства. Согласно предварительным оценкам, если закон об отмене транспортного налога будет принят, бюджеты субъектов РФ могут потерять до 100 млрд. рублей за год. Эти потери смогут частично компенсироваться увеличением акцизных сборов на топливо.

Такой вариант многие российские автомобилисты, согласно опросам социологических служб, считают более справедливым и уместным. Уплачивать транспортный сбор обязаны все без исключения собственники транспортных средств, независимо от частоты пользования автомобилем. В результате подобного подхода, одинаковые расходы несут и лица, ежедневно использующие своё авто, и те, кто выезжает на нём из дому 1-2 раза в неделю.

Почему транспортный налог вызывает столько критики

Идея с отменой налога на транспорт далеко не нова, и подобные инициативы возникали в депутатской среде и раньше. Причина этого – большое количество критических замечаний, вызываемых главой №28 НКРФ. Основная претензия заключена в неизбирательном действии налога. Несмотря на то, что он должен компенсировать вред окружающей среде и дорожному покрытию от воздействия автомобилей, он абсолютно не зависит от интенсивности использования ТС.

Ранее предлагалось предоставить владельцам авто возможность отказа от уплаты транспортного сбора, если автомобиль не используется по назначению какое-то время года. Для этого предполагалось писать в ГИБДД обращение о временной приостановке регистрации авто, например, на зимний период. Госномера на это время нужно было бы сдавать на хранение в отделение Госавтоинспекции. Эта инициатива не получила поддержки из-за возникающих бюрократических сложностей.

Заключение

В настоящее время точно неизвестно, отменят ли транспортный налог, или нет. В случае поддержки поданного в Госдуму законопроекта, и замены его акцизом, можно говорить о более справедливом распределении налогового бремени среди автомобилистов.

Из этого обзора вы узнаете, какие новшества и изменения по транспортному налогу в 2021 году для граждан и организаций подготовили законодатали и как их применять.

Новый срок уплаты

С 2021 года установлены единые для всех регионов России сроки уплаты организациями транспортного налога (Федеральные законы от 15.04.2019 № 63-ФЗ и от 29.09.2019 № 325-ФЗ):

- авансовые платежи – не позднее последнего числа месяца, следующего за истекшим отчетным периодом (т. е. 30.04.2021, 02.08.2021 и 01.11.2021);

- итоговый налог – не позднее 1 марта года, следующего за истекшим налоговым периодом (т. е. 01.03.2021).

Кроме того, регионы больше не вправе устанавливать иные сроки для юрлиц.

Отмена декларации

С 2021 года для организаций отменена обязанность сдавать декларацию по транспортному налогу за 2020 год и последующие периоды (Федеральный закон от 15.04.2019 № 63-ФЗ).

- имеющейся у налогового органа информации, в т. ч. полученной из госорганов, регистрирующих транспортные средства;

- сведений о заявленных компанией налоговых льготах.

- не позднее 6 месяцев – со дня истечения установленного срока уплаты налога за истекший налоговый период;

- не позднее 2-х месяцев – со дня получения ИФНС информации, влекущей перерасчет налога за предыдущие налоговые периоды;

- не позднее 1 месяца – со дня получения налоговым органом сведений из ЕГРЮЛ о том, что организация находится в процессе ликвидации.

Новые обязанности организаций

Прекращение начисления транспортного налога

С 2021 года исчисление налога на транспорт в случае гибели или уничтожения транспортного средства подлежит прекращению на основании заявления налогоплательщика (новый п. 3.1 ст. 362 НК РФ) с 1-го числа месяца гибели или уничтожения.

Вместе с заявлением можно подать документы, подтверждающие факт гибели или уничтожения т/с. Причём это можно сделать через МФЦ

До утверждения формы заявления его можно подавать в любую ИФНС в произвольной форме с указанием месяца гибели или уничтожения объекта налогообложения (+ документы, подтверждающие факт гибели или уничтожения т/с).

По общему правилу налог исчисляют на основании сведений, которые представляют в ФНС органы, ведущие госрегистрацию транспортных средств. Теперь из него сделано исключение для прекративших свое существование объектов.

Ограничение перерасчета налога

С 1 июля 2021 года в п. 2.1 ст. 52 НК РФ появится правило, что перерасчет транспортного налога физического лица не проводят, если он (независимо от оснований) влечет увеличение ранее уплаченной суммы налога по налоговому уведомлению. То есть, ухудшает положение налогоплательщика.

Данная норма направлена на соблюдение законных интересов добросовестных налогоплательщиков, своевременно уплативших транспортный налог по полученному налоговому уведомлению (аналогичное ограничение перерасчетов уже применяется в по земельному налогу и налогу на имущество физлиц).

Новый порядок учёта переплаты

Для физических лиц с 2021 года работает поправка, внесенная в п. 2 ст. 52 НК РФ. Теперь налоговые органы учитывают все имеющиеся у гражданина на дату формирования налогового уведомления суммы излишне уплаченных имущественных налогов, НДФЛ и пеней по ним, если до наступления даты формирования налогового уведомления налоговый орган не получил заявление о зачете или возврате излишне уплаченного.

Тем самым обеспечен сквозной межналоговый учет переплаты в пользу физлица за все периоды её возникновения.

Новый порядок применения льгот

С 2021 года введён беззаявительный порядок предоставления налоговых льгот для ветеранов боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (ЕГИССО).

Кроме того, налоговые льготы физических лиц теперь учитывают с налогового периода, в котором у плательщика возникло право на них, а не с момента, когда соответствующая информация поступила в налоговый орган.

С чем можно не в налоговую, а в МФЦ

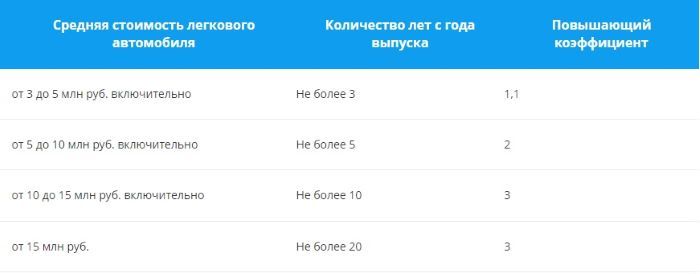

За дорогие автомобили стоимостью от 3 миллионов рублей нужно платить повышенный транспортный налог. В народе его называют налогом на роскошь. Составили подробную инструкцию как посчитать, уплатить и отразить его в учёте.

Перечень дорогостоящих автомобилей на 2021 год

Каждый год не позднее 1 марта Минпромторг публикует на официальном сайте перечень легковых автомобилей, по которым транспортный налог уплачивают в повышенном размере. В 2021 году в список добавили ещё 87 автомобилей.

В документе перечислены марки, модели (версии), тип и объем двигателя, количество лет с года выпуска. Автомобили сгруппированы по средней стоимости, начиная от 3 млн руб. Стоимость рассчитана по формулам из Порядка, утвержденного Приказом Минпромторга № 316 от 28 февраля 2014 г.

Не имеет значения, сколько на самом деле вы заплатили за автомобиль при покупке. Если вы нашли его в Перечне, для расчёта налога нужно применить повышающий коэффициент — от 1,1 до 3.

Порядок и формула расчёта транспортного налога

Организации должны перечислять авансовые платежи, а по итогам года — подсчитать и доплатить разницу между суммой годового налога и уплаченными по нему авансами. Местные власти в регионах могут отменять авансовые платежи, тогда нужно уплачивать только годовой налог.

Налог считают отдельно по каждому транспортному средству по следующей формуле.

В неё нужно подставить значения по вашим автомобилям:

- налоговая база — мощность двигателя в лошадиных силах;

- ставка налога — можно посмотреть на сайте ФНС, выбрав транспортный налог, год выпуска автомобиля и свой регион. Ставки могут отличаться, так как у субъектов РФ есть право менять их;

- коэффициент Кв — коэффициент владения транспортным средством. Применяют, когда автомобиль зарегистрировали или сняли с регистрационного учёта в квартале или календарном году, за который рассчитывают налог;

- коэффициент Кп — повышающий коэффициент. Применяют к легковым автомобилям стоимостью от 3 млн руб. из перечня Минпромторга;

- 1/4 — для расчёта авансового (квартального) платежа. Если авансовых платежей в регионе нет, этот коэффициент применять не нужно.

Как определить повышающий коэффициент по дорогим автомобилям

- Найдите свой автомобиль в перечне Минпромторга по модели (версии), типу и объему двигателя.

- Подсчитайте, сколько лет прошло с выпуска транспортного средства. Возраст автомобиля считают в календарных годах по состоянию на 1 января года, за который нужно уплатить налог. Год выпуска не учитывают. Год, за который уплачивают налог, в расчёт входит. Например, возраст автомобиля 2016 года при расчёте налога за 2021 год — 5 лет.

- Проверьте, указан ли возраст вашего автомобиля в последней колонке перечня. Если нет, транспортный налог нужно рассчитать без повышающего коэффициента.

- Если описание автомобиля совпадает, посмотрите в каком разделе он находится. От стоимостной категории зависит коэффициент, на который нужно увеличить транспортный налог.

Пример расчёта

Организации из Ярославской области с 2019 года принадлежит легковой автомобиль Lexus LX 450D 4.5 Standard:

- год выпуска — 2017;

- объём двигателя — 4461 куб. см.

- максимальная мощность — 272 л. с.

- используемое топливо — дизельное.

При расчёте налога за 2021 год с года выпуска прошло 4 года, то есть не более 5 лет. Лексус попал в Перечень дорогостоящих автомобилей (строка № 347) и находится в разделе со средней стоимостью от 5 до 10 млн руб.

Расчёт транспортного налога.

Как считать транспортный налог за неполный месяц

При расчёте коэффициента владения месяц регистрации или снятия с неё принимают за полный месяц, если автомобиль:

Предположим, автомобиль продали и сняли с регистрации 12 марта 2021 года. Месяц снятия с учёта не учитывают, так как это произошло до 15-го числа.

Кв = 2 : 12 = 0,1667.

Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 х 0,1667 = 13 603 руб.

Когда и как платить транспортный налог

Транспортный налог и авансовые платежи по нему перечисляют в ИФНС по месту регистрации автомобиля. С 2021 года сроки уплаты стали одинаковы во всех регионах. Организации перечисляют авансовые платежи не позднее последнего числа месяца, следующего за 1, 2 и 3 кварталами. С учётом переносов из-за выходных дней это 30.04.2021, 02.08.2021 и 01.11.2021. Налог за 2021 г. — не позднее 01.03.2022.

Код бюджетной классификации (КБК) для уплаты транспортного налога с организаций — 182 1 06 04011 02 1000 110.

Физические лица уплачивают транспортный налог до 1 декабря следующего года.

Как отражать транспортный налог в бухучёте

Счёт по дебету зависит от того, где и как используют автомобиль:

Например, по автомобилю, который организация сдала в аренду, если это не основной её вид деятельности, нужно сделать проводку:

Читайте также: