Доначислено по решению суда к решению камеральной налоговой проверки

Обновлено: 05.07.2024

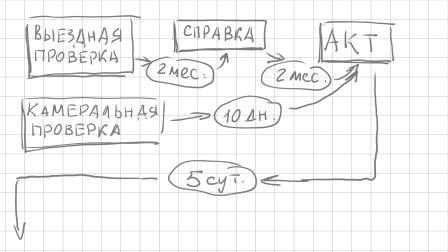

Камеральная проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у проверяющего органа. При выявлении нарушений в течение 10 дней после окончания этой проверки должен быть составлен акт налоговой проверки.

Учтите, что пунктом 9.1 статьи 88 НК РФ установлено,что в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. При этом документы, полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Выездная проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) органа. Решение о проведении выездной налоговой проверки выносится по месту нахождения организации. Решение должно содержать: полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика; предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке (в отношении одного налогоплательщика может проводиться по одному или нескольким); периоды, за которые проводится проверка (может быть проверен период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, по участнику регионального инвестиционного проекта — 5-и лет, при этом проведение 2-х и более выездных проверок по одним и тем же налогам за один и тот же период не допускается, за исключением реорганизации или ликвидации налогоплательщика); должности, фамилии и инициалы сотрудников проверящего органа, которым поручается проведение проверки (по запросу налоговых органов в проверках могут участвовать органы внутренних дел).

Выездная налоговая проверка должна быть проведена в течение 2-х мес. с возможностью продления до 4-х и 6-и мес. с момента вынесения решения о проверке и до дня составления справки о проверке, при самостоятельной проверке филиалов и представительств — не более 1 мес. Следует учесть, что это мероприятие может быть приостановлено до 6-и мес. (с продлением еще на 3 мес.) для истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров, проведения экспертиз и перевода на русский язык документов на иностранном языке.

1) вышестоящей структурой — в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

В рамках этой повторной выездной проверяется период, за который представлена уточненная декларация, при этом если будет выявлен факт совершения налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются санкции, если невыявление факта налогового правонарушения не явилось результатом сговора между налогоплательщиком и проверяющими.

Камеральная — по месту нахождения налогового органа, выездная — на территории (в помещении) налогоплательщика

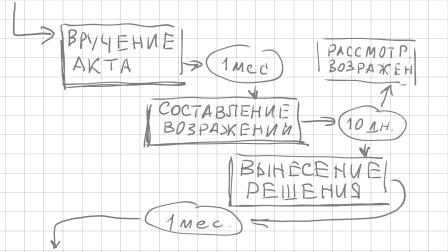

По окончании составляется справка, после этого в течение 2-х мес — акт, в котором, среди прочего, фиксируются документально подтвержденные факты нарушений или запись об отсутствии таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ. Акт должен быть подписан как проверяющими, так и налогоплательщиком (его представителем). Отказ от подписи мало что дает, т. к. этот факт отказа фиксируется в документе и все. С момента составления этот акт в течение 5 суток вручается налогоплательщику и он может за 1 мес. ознакомиться с материалами налоговой проверки и дополнительными мероприятиями контроля и составить мотивированные возражения. Затем акт и возражения после извещения налогоплательщика о времени и месте рассматриваются руководителем (заместителем руководителя) органа, проводившего налоговую проверку, при этом проверяемый вправе принять участие при рассмотрении материалов. На это дается 10 дней.

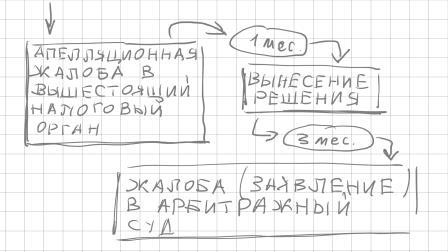

Эти решения вступают в силу по истечении 1 месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю), и должно быть исполнено, либо обжаловано в апелляционном порядке в вышестоящий налоговый орган через вынесший решение орган. До вступления в силу решения могут быть приняты обеспечительные меры, такие как запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и затем приостановление операций по счетам в банке. Если решение в апелляционном порядке обжаловано, то оно вступает в силу после принятия решения по апелляционной жалобе. В течение 1 мес. (с возможностью продления еще на 1 мес.) вышестоящая структура:

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

В случае, если апелляционная жалоба в указанный срок рассмотрена не будет, можно обратиться сразу в суд.

После этого, как уже сказано, решение вступает в силу и оно в течение 3 мес. может быть обжаловано в арбитражный суд, или же в вышестоящий налоговый орган (ФНС России) при этом может заявлено и о приостановлении исполнении решения (с предоставлением банковской гарантии).

Жалоба рассматривается судьей единолично в течение 3 мес. с момента поступления иска (при сумме требований не более 100 000 руб. — в течение 2 мес.). Решение суда первой инстанции подлежит немедленному исполнению, если суд сам не установит для этого другой срок (п. 7 ст. 201 АПК РФ), в течении 1 мес. может быть обжаловано в апелляционном порядке. На постановление суда апелляционной инстанции в течение 2 мес. может быть подана кассационная жалоба в Федеральный арбитражный суд округа, еще в течение 2 мес. — в Судебную коллегию Верховного Суда Российской Федерации. Это не окончательное решение. Остается еще один шаг — на основании п. 8 ст. 291.6 АПК РФ Председатель Верховного Суда Российской Федерации, заместитель Председателя Верховного Суда Российской Федерации вправе не согласиться с определением судьи Верховного Суда Российской Федерации об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации и вынести определение о его отмене и передаче кассационных жалобы, представления вместе с делом для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации.

Юридических фирм, юристов и адвокатских контор, оказывающих услуги, связанные с налоговыми проверками, на рынке довольно много. Вы можете самостоятельно подобрать подходящие Вам. Если все же не смогли найти удовлетворяющих Вас специалистов, можете связаться с нами.

Если Вы знаете, что Вас могут проверить, то к этому нужно подготовиться. Мы можем порекомендовать хороших специалистов в области налогового аудита.

Представим Ваши интересы в налоговом органе при рассмотрении возражений (если адвокатская помощь будет отказываться очно).

Осуществим защиту при других мероприятиях налогового контроля (напр., при допросе свидетелей), проанализируем и при необходимости обжалуем другие решения и действия проверяющих и т. п.

АРЕСТ СЧЕТОВ

Арест счета, или приостановление операций по счетам в банке, применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и (или) штрафа, и означает прекращение банком всех расходных операций по данному счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке.

После проведения всех необходимых процедур по проведению проверки выносится решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Только после этого может быть принято решение об обеспечительных мерах, одной из которых является приостановление операций по счетам в банке (п. 10 ст. 101 НК РФ), при этом должен быть соблюден порядок, установленный в ст. 76 НК РФ (об этом — ниже п. 4). Это означает, что все дальнейшие действия по оспариванию решения в вышестоящий налоговый орган и в арбитраж могут проходить при арестованных счетах, поскольку блокировка происходит до полного исполнения вынесенного решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Первое, за что приостанавливаются операции по счетам, это неисполнение решения по результатам налоговой проверки (если она проводилась).

Следующим основанием может быть непредоставление налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Следует иметь ввиду, что ответственностью за несвоевременное представление налоговой декларации не охватываются деяния, выразившиеся в непредставлении либо в несвоевременном представлении расчета авансовых платежей, вне зависимости от того, как поименован этот документ. В этом случае арест счетов незаконен (см. Определение Верховного Суда РФ от 27.03.2017 № 305-КГ16-16245).

3) По всем ли операциям блокируются счета?

Действия по счетам не приостанавливаются по следующим операциям:

по исполнительным документам по оплате труда с лицами, работающими или работавшими по трудовому договору (контракту);

по исполнительным документам по выплате вознаграждений авторам результатов интеллектуальной деятельности;

по списанию налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему;

по специальным избирательным счетам, специальным счетам фондов референдума.

Если приостановление операций по счетам не связано с налоговой проверкой, то порядок следующий: сначала направляется требование об уплате налога, затем принимается решение о взыскании налога, а только после этого выносится решение о приостановлении операций налогоплательщика-организации по его счетам в банке.

Согласно п. 12 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам налогоплательщика-организации банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты.

Есть, но эти механизмы необходимо подготовить. Если в отношении налогоплательщика проводилась налоговая проверка, то с большой долей уверенности можно ожидать обеспечительных мер.

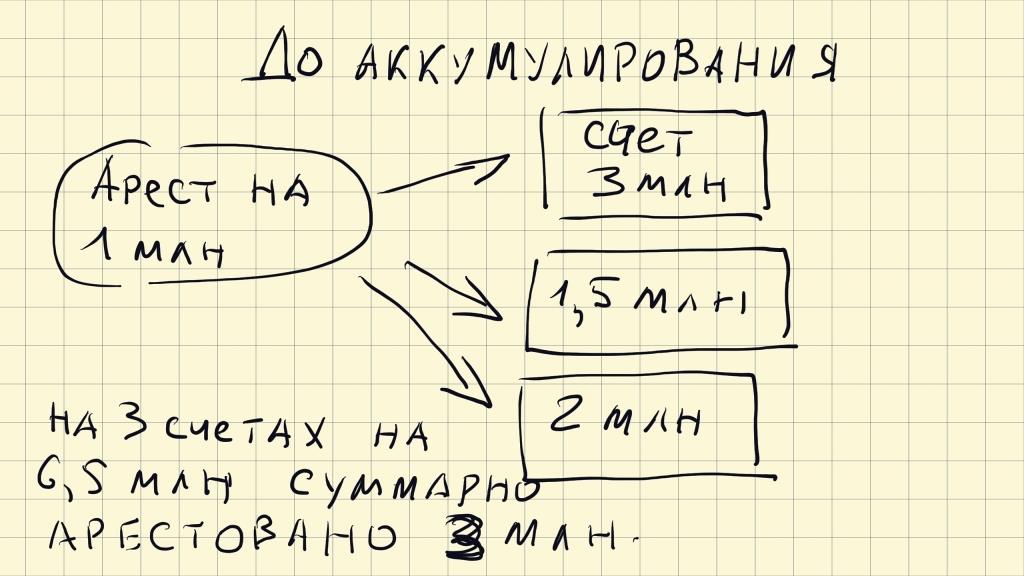

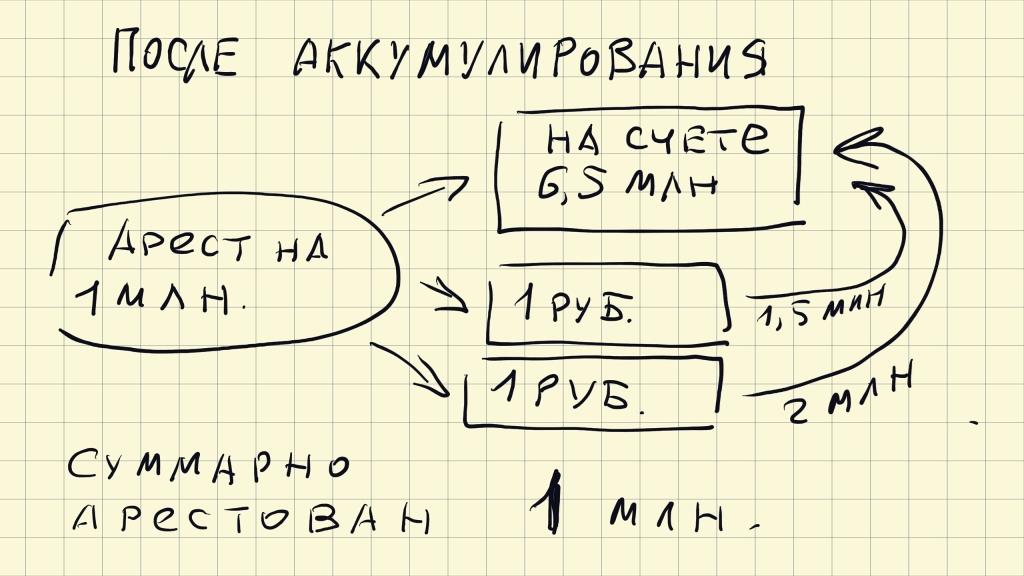

Если имеется несколько счетов, то целесообразно все имеющиеся средства аккумулировать на одном из них. Зачем? Согласно п. 2 ст. 76 НК РФ приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке. Если у вас несколько счетов, то такое решение направляется во все банки. Конечно, можно заявить об этом налоговому органу и они обязаны снять арест со счетов, если на одном из них достаточно средств для удовлетворения требований об уплате налога, пени и штрафа, но перед этим они запросят в этих банках информацию, затем в течение 2 дней примут решение о разблокировке операций. Если эти сроки некритичны, но ничего предпринимать не стоит.

Можно увеличить стоимостную массу имущества путем ее переоценки. Такая логика исходит из того, что прежде чем запретить пользоваться счетами, налоговый орган должен наложить запрет на отчуждение имущества, а счета арестовываются, если имущества недостаточно. Согласно п. 10 ст. 101 НК РФ запрет на отчуждение производится последовательно в отношении:

— недвижимого имущества, в том числе не участвующего в производстве продукции (работ, услуг);

— транспортных средств, ценных бумаг, предметов дизайна служебных помещений;

— иного имущества, за исключением готовой продукции, сырья и материалов;

— готовой продукции, сырья и материалов.

При этом запрет на отчуждение имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате. Однако, переоценка повлечет за собой нагрузку на налог на имущество, поэтому риски нужно просчитать.

В соответствии с п. 10 ст. 101 НК РФ обеспечительные меры является правом проверяющих, а не обязанностью. Можно исходить из того, что если возможность поступления задолженности, пеней и штрафа в бюджет можно обеспечить другими мерами, нежели арест счетов, то этим нужно воспользоваться. Статья 72 НК РФ определяет другие виды обеспечения, такие как банковская гарантия (банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней (ст. 74.1 НК РФ)), поручительство (поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней (ст. 74 НК РФ)), залог имущества (оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик, плательщик сбора или плательщик страховых взносов, так и третье лицо (ст. 73 НК РФ).

Камеральная налоговая проверка проводится фискалами без какого-либо специального решения руководителя ИФНС в течение 3 месяцев со дня представления налогоплательщиком налоговой декларации.

Для иностранных организаций камеральную проверку могут проводить в течение 6 месяцев со дня отчётности. Это значит, что любая компания под прицелом налоговиков круглый год: все 4 квартала. Утешает только то, что компании имеют право не соглашаться с выводами инспекторов, оспаривать их. А ещё инспекторы порой допускают ошибки, что может в целом отменить доначисления или значительно снизить их.

Наш кейс

Клиент вначале налогового квартала числился в налоговом отделении по Московской области, а в середине квартала перешёл в налоговую в Москве. Естественно, смена налогового отделения вызвала пристальный интерес фискалов, и в компании началась камеральная проверка. По итогам, компании доначислили налог на имущество и пени за несвоевременную уплату.

Бухгалтер усомнился в правомерности доначислений, и рекомендовал владельцу компании не спешить уплачивать налог. Тем временем бухгалтер пыталась дозвониться в налоговую, чтобы выяснить ситуацию. Но дозвониться до налоговиков — дело нелёгкое, поэтому вопрос завис на целых 5 месяцев. Что было дальше, и поплатилась ли компания за медлительность бухгалтера?

Инспектор ошибся — компания сэкономила

Время от времени инспекторы в акте камеральной проверки допускают ошибки. Это даёт возможность отменить решение по акту или снизить доначисления.

Акт камеральной проверки оформляется согласно требованиям, изложенным в приложении 24 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189@. Бланк имеет структуру:

- вводная часть;

- факты нарушения налогового законодательства, подкреплённые документальными подтверждениями. Это могут быть: протоколы допросов, ответы контрагентов, банков и т. д. Вместо протоколов инспекторы могут прикладывать выписки, если сведения не подлежат разглашению (п. 3.1 ст. 100 НК);

- итоговая часть с выводами и предложениями инспекторов.

На что стоит обратить внимание в акте?

- Дата составления акта. Акт инспекторы должны составить не позднее 10 рабочих дней после проведения камеральной проверки.

- Реквизиты. Если хоть часть из них отражена неверно, вы избежите доначислений

- Приложение к акту (там, где протоколы допросов, сведения от контрагентов и банков). Если приложения нет — это грубое нарушение инспекторов, и вы спасены от штрафов. Если приложение есть, особенно тщательно проверьте выписки из конфиденциальных документов. Если в них недостаточно сведений, это может значить, что их добыли с нарушением закона. Соответственно, эти данные не могут быть учтены

- Сроки оповещения компании. В течение 5 рабочих дней после подписания акта камеральной проверки его обязаны вам вручить. Вы можете уклониться от получения акта, сославшись на свою некомпетентность. Тогда акт направят в компанию заказным письмом.

- Если налоговики не поинтересовались, дошло ли в организацию заказное письмо. Говоря просто, это даёт возможность компании заявить о том, что она не была извещена о предстоящем рассмотрении итогов проверки. Потому фискалы будут использовать почту наряду с другими каналами извещения, и доказывать, что налогоплательщик был в курсе событий.

- Если о результатах проверки вас известили только по телефону, у вас все шансы оспорить доначисления. Контролёры приняли недостаточно мер по информированию компании, а значит, нарушили её права на защиту. Судьи в таком случае соглашаются с аргументами защиты, ссылаясь на п.2 ст.101 НК.

Нарушений в ходе камеральной проверки не выявлено

В таком случае инспекторы не обязаны оформлять акт камеральной проверки. Но опытные бухгалтеры для безопасности компании запрашивают в инспекции письменное уведомление о том, что проверка завершена и нарушений не выявлено. Для этого пишут запрос в произвольной форме с просьбой оповестить о результатах проверки и определить правильность применения налогового законодательства в компании. Согласно подп. 4 п. 1 ст. 32 НК, налоговики обязаны дать ответ в чёткой и понятной форме.

Как оспорить акт камеральной проверки

Единой формы для возражений по акту камеральной проверки нет. Вы можете воспользоваться формой, рекомендованной в информации ФНС от 25.04.2018. Перечислите пункты акта, с которыми вы не согласны, приложите подтверждающие документы. Подать возражения на акт вы можете в течение месяца с того дня, как получили его (п. 6 ст. 100 и п. 5 ст. 101.4 НК). Возражения по акту подают на имя руководителя ИФНС либо письмом, либо по телеккомуникационным каналом связи.

После рассмотрения ваших возражений, руководитель инспекции или его заместитель выносят решение, в том числе, и о мерах дополнительного налогового контроля. Если такие меры потребовались, по результатам дополнительной проверки инспекторы обязаны оформить дополнение к акту камеральной проверки и вручить в течение 5 рабочих дней. Для возражений по дополнению у компании есть 15 рабочих дней.

ИФНС учитывает все материалы и выносит решение. Компания должна быть извещена об окончательном решении в течение 5 дней, но в силу оно вступает через месяц. Если не оплатить доначисленные по решению налоги, через 20 рабочих дней инспекторы выставят требование. Если и после этого оплата в бюджет не поступает, то через два месяца ИФНС вынесет решение о взыскании налога.

Сроки по взысканию долга и оспариванию решения

5 месяцев спустя

В случае нашего клиента, ИФНС нарушила порядок оповещения организации о результатах проведения камеральной проверки. С момента выставления Акта налоговой проверки от 21.06.2019 до формирования Извещения о времени и месте рассмотрения материалов налоговой проверки от 05.12.2019, которые были получены через ТКС 09.12.2019, прошло более 5 месяцев. Требований о представлении пояснений за этот период не поступало, что является нарушением законодательства. Отправив возражение в ИФНС, нам удалось добиться отмены акта правонарушения и избежать штрафа в 15 000 руб. для клиента.

Вывод

Если факты и выводы, изложенные в акте проверки, не совпадают с действительностью, подайте в инспекцию письменное возражение

Попытайтесь снизить ответственность по акту проверки, если инспекторы допустили ошибки в акте или нарушили порядок оповещения компании

MCOB Какие недоработки налоговиков при камеральной проверке защищают компанию

Камеральная налоговая проверка (КНП) – это проверка налоговым органом соблюдения налогоплательщиком законодательства о налогах и сборах. Она проводится по месту нахождения инспекции на основе налоговых деклараций; документов, представленных налогоплательщиком добровольно; документов о деятельности налогоплательщика, имеющихся у инспекции и документов, представленных по требованию инспекции.

КНП длится 3 месяца, этот срок начинает течь с момента подачи налоговой декларации.

Если до даты прекращения КНП подается уточненная декларация, проверка первичной декларации прекращается и начинается новая КНП. При этом срок проверки исчисляется заново со дня получения инспекцией уточненной декларации. Документы, полученные инспекцией ранее в рамках прекращенной КНП, могут быть использованы вновь при проведении новой проверки.

В ходе КНП инспекция может проводить следующие мероприятия налогового контроля:

- Истребование документов.

- Истребование документов и сведений у контрагентов и иных лиц.

- Допрос свидетелей.

- Привлечение специалистов, экспертов, переводчиков.

- Представление пояснений.

- Осмотр предметов и документов.

- Осмотр помещений и территорий (только в случае проведения КНП декларации по НДС).

Истребование документов является самым распространенным мероприятием налогового контроля. По закону инспекция вправе истребовать у налогоплательщика только те документы, которые обязательны при подаче декларации.

Например, при подаче налоговой декларации по НДФЛ, в которой заявляется вычет на обучение или лечение представляются платежные документы, а при подаче декларации в рамках "безналоговой" ликвидации - заявление об освобождении доходов от налогообложения и ликвидационный баланс.

Требование о представлении документов может быть:

- Вручено лично под расписку.

- Направлено по почте заказным письмом.

- Направлено через личный кабинет налогоплательщика.

В требовании указывается какие именно документы, в какой срок и на основании какой именно статьи Налогового кодекса РФ налогоплательщику нужно представить.

По общему правилу нельзя повторно истребовать ранее представленные налогоплательщиком документы. Повторно инспекция может потребовать документы, если налогоплательщик представлял оригиналы документов, которые затем ему вернули или если представленные налогоплательщиком документы были утрачены вследствие обстоятельств непреодолимой силы.

Копии документов налогоплательщик может:

Срок представления истребуемых документов - 10 рабочих дней со дня получения требования. Если налогоплательщик не успевает представить документы в срок, ему нужно обосновать причины задержки и указать новые сроки представления.

За отказ от представления документов или за несвоевременное их представление предусмотрен штраф в размере 200 руб. за каждый непредставленный документ. В случае такого отказа или непредставления документов производится выемка.

Чтобы иметь подтверждение того, что документы представлены в полном объеме и в установленный срок, используется опись документов с указанием реквизитов всех представляемых документов.

При представлении документов по почте их направляют заказным письмом с описью вложения и уведомлением о вручении. В случае представления документов в электронной форме в виде электронных образов (сканирование с сохранением реквизитов), они должны быть заверены усиленной электронной подписью налогоплательщика (его представителя).

Важно понимать, что налогоплательщик не обязан представлять документы в инспекцию во всех случаях, например, он не должен представлять документы:

- По истечении трех месяцев со дня представления декларации, то есть за пределами срока проведения КНП.

- Если законодательство в принципе не обязывает налогоплательщика иметь такие документы.

- Если требование вручено способом, который не предусмотрен Налоговым кодексом РФ.

- Если документы были представлены налогоплательщиком ранее.

- Ошибки в декларации.

- Противоречия между сведениями, содержащимися в представленных документах.

- Несоответствие сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у инспекции.

Необходимые пояснения нужно представить в течение 5 рабочих дней.

Для подтверждения достоверности сведений вместе с пояснениями налогоплательщик может подать дополнительные подтверждающие документы, которые он ранее не представлял. За непредставление или за несвоевременное представление пояснений предусмотрен штраф в размере 5 тыс. руб.

Налогоплательщик вправе предполагать, что если налоговый орган не обращается к нему за объяснениями или документами, подтверждающими декларируемые налоги, то у налогового органа нет сомнений в правильности уплаты налогов. Иное означало бы нарушение принципа правовой определенности и вело бы к произволу налоговых органов.

Результат КНП оформляется актом проверки только в том случае, если выявлено нарушение законодательства о налогах и сборах, а сам акт составляется в течение 10 рабочих дней после окончания КНП.

Если налогоплательщик представлял декларацию с целью получения налогового вычета, то инспекция принимает решение о возврате излишне уплаченной суммы НДФЛ или об отказе в возврате НДФЛ. При подтверждении права на вычет и факта излишней уплаты НДФЛ сумму переплаты должны перечислить на счет налогоплательщика в течение 1 месяца со дня получения заявления о возврате излишне уплаченного налога или окончания КНП, если налогоплательщик представил заявление вместе с декларацией.

Важно понимать, что выездные налоговые проверки в качестве самостоятельной формы налогового контроля не зависят от выводов, сделанных в рамках камеральных проверок и являются самостоятельной формой налогового контроля.

Территориальные отделения ФСС проводят выездные и камеральные проверки по страховым взносам на травматизм, а также расходам на цели социального страхования.

Результаты камеральной и выездной проверки оформляют по-разному. В случае камеральной проверки важно, нашли нарушения ревизоры фонда или нет.При выездной проверке такой зависимости нет.

Камеральная проверка: нарушений нет

По итогам камеральной проверки сотрудники ФСС пришли к выводу, что организация не нарушала законодательство о страховых взносах. Никаких документов ревизоры составлять не будут. Законодательство этого не требует.

Уведомлять организацию о завершении камеральной проверки, если нарушений нет, проверяющие тоже не обязаны – в законодательстве нет такого требования.

Это следует из части 1 статьи 4.7 Закона от 29.12.2006 № 255-ФЗ, пункта 6 статьи 26.15 Закона от 24.07.1998 № 125-ФЗ.

Камеральная проверка: нарушения есть

По итогам камеральной проверки проверяющие пришли к выводу, что организация нарушала законодательство о страховых взносах. Результаты мероприятия они зафиксируют в акте (ч. 1 ст. 4.7 Закона от 29.12.2006 № 255-ФЗ, п. 1 ст. 26.19 Закона от 24.07.1998 № 125-ФЗ).

Как составляют акт камеральной проверки

Составить акт камеральной проверки сотрудники ФСС должны не позднее 10 рабочих дней после ее окончания (п. 1 ст. 26.19 Закона от 24.07.1998 № 125-ФЗ).

Законодательство о страховых взносах устанавливает четкие требования к оформлению актов камеральной проверки (п. 1 ст. 26.19 Закона от 24.07.1998 № 125-ФЗ). Акт составят по форме и по правилам, утвержденным приказом ФСС от 25.01.2017 № 9.

Камеральная проверка: вручение акта организации

Вручить организации ее экземпляр акта проверяющие из ФСС должны в течение пяти рабочих дней с даты подписания акта. Передать акт проверяемой организации контролеры могут:

- лично законному или уполномоченному представителю организации под расписку;

- в электронном виде по телекоммуникационным каналам связи;

- по почте заказным письмом;

- иным способом, свидетельствующим о дате получения акта организацией (например, через курьерскую службу).

Это предусмотрено пунктом 4 статьи 26.19 Закона от 24.07.1998 № 125-ФЗ.

Отправка акта камеральной проверки по почте

Когда организация или ее представитель уклоняется от получения акта камеральной проверки, проверяющий отражает этот факт в акте и направляет его по почте заказным письмом в адрес организации либо ее обособленного подразделения. Акт считается полученным по истечении шести рабочих дней с даты отправки. Отсчет шестидневного срока начинается со дня, который следует за днем отправки (он указан на штемпеле).

Это следует из пункта 4 статьи 26.19 Закона от 24.07.1998 № 125-ФЗ.

Когда подавать возражения по акту камеральной проверки

Если не согласны с выводами проверяющих из ФСС в акте, то можете представить письменные возражения. Срок на подготовку возражений – 15 рабочих дней с даты, когда получили акт. К возражениям можно приложить подтверждающие документы либо их заверенные копии.

Например, копии платежных поручений. Это следует из положений пункта 5 статьи 26.19 Закона от 24.07.1998 № 125-ФЗ.

Решение по акту камеральной проверки

На основе всех имеющихся материалов проверки (акта камеральной проверки, письменных возражений организации на акт, документов, истребованных у организации или ее контрагентов) сотрудники ФСС принимают окончательное решение и оформляют его. На это им отведено 10 рабочих дней. В некоторых случаях 10-дневный срок может быть продлен, но не более чем на один месяц. Решение подписывает руководитель отделения фонда.

Это следует из пункта 1 статьи 26.20 Закона от 24.07.1998 № 125-ФЗ.

В зависимости от выводов руководитель подразделения ФСС или его заместитель принимает по итогам проверки решение о привлечении к ответственности либо об отказе в привлечении к ответственности.

Это следует из положений пункта 8 статьи 26.20 Закона от 24.07.1998 № 125-ФЗ.

По итогам рассмотрения всех необходимых материалов проверки руководитель подразделения ФСС или его заместитель делает ряд последовательных выводов:

- нарушила ли организация законодательство;

- предусмотрена ли законодательством ответственность за выявленное нарушение;

- есть ли обстоятельства, которые освобождают организацию от ответственности (отсутствие вины, окончание срока давности).

Об этом говорится в пункте 6 статьи 26.20 Закона от 24.07.1998 № 125-ФЗ.

Вручение решения по камеральной проверке

В течение пяти рабочих дней после принятия и оформления решения по итогам проверки проверяющие из ФСС должны вручить его организации. Срок отсчитывают со дня, который следует за тем, когда подписали решение (п. 13 ст. 26.20 Закона от 24.07.1998 № 125-ФЗ).

Решениесотрудники ФСС могут передать:

- лично законному или уполномоченному представителю организации под расписку;

- по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи.

Если решение направили по почте заказным письмом, оно считается полученным по истечении шести рабочих дней с даты отправки. При этом отсчет шестидневного срока начинается со дня, следующего за днем отправки (он указан на штемпеле).

Это следует из пункта 13 статьи 26.20 Закона от 24.07.1998 № 125-ФЗ.

Решение по проверке вступает в законную силу через 10 рабочих дней со дня его вручения организации (п. 12 ст. 26.20 Закона от 24.07.1998 № 125-ФЗ). После этого ФСС в течение 10 рабочих дней направит в организацию требование уплатить недоимку по страховым взносам, пени и штрафы, которые доначислили по итогам проверки (п. 3 ст. 26.9, п. 14 ст. 26.20 Закона от 24.07.1998 № 125-ФЗ).

Исполнить это требование надо в течение 10 календарных дней после его получения. В требовании может быть установлен более продолжительный срок. Это предусмотрено пунктом 5 статьи 26.9 Закона от 24.07.1998 № 125-ФЗ.

Если не согласны с решением по проверке или с доначисленными в нем суммами, то можете его обжаловать. Решение территориального отделения фонда можно обжаловать в региональном отделении или в суде. Причем сделать это можно как одновременно, так и последовательно.

Это предусмотрено статьей 26.21 Закона от 24.07.1998 № 125-ФЗ.

В какой срок составляют справку о выездной проверке

В последний день выездной проверки проверяющие из ФСС составляют справку о проведенной проверке (п. 23 ст. 26.16 Закона от 24.07.1998 № 125-ФЗ). Справку составят по форме, утвержденной приказом ФСС от 25.01.2017 № 9. 1

Если сотрудники фонда составили справку, то проверку можно считать законченной. При этом представители ФСС уже не вправе находиться на территории организации, истребовать документы и проводить какие-либо контрольные мероприятия (п. 14 ст. 26.16 Закона от 24.07.1998 № 125-ФЗ).

Справку о проведенной проверке сотрудники ФСС должны вручить представителю организации в день составления, то есть в последний день проверки. Н

ужно будет поставить свою подпись в том, что получили справку. Если откажетесь, проверяющие направят документ на адрес организации заказным письмом по почте. В этом случае справка считается полученной по истечении шести рабочих дней с даты отправки заказного письма. Отсчет шестидневного срока начинается со дня, следующего за днем отправки (он указан на штемпеле).

Это следует из пункта 23 статьи 26.16 Закона от 24. 07.1998 № 125-ФЗ.

Когда и как ФСС оформляет акт выездной проверки

Не позднее чем через два месяца со дня оформления справки проверяющие составляют акт выездной проверки (п. 2 ст. 26.19 Закона от 24.07.1998 № 125-ФЗ). Форма акта утверждена приказом ФСС от 25.01.2017 № 9.

Составить акт проверяющие должны, даже если по результатам проверки они не выявили никаких нарушений. В этом случае контролеры также описывают все, что проверили, и фиксируют в акте, что нарушений не найдено.Акт выездной проверки сотрудники ФСС должны составить строго по установленным правилам.

В этом они должны руководствоваться пунктом 2 статьи 26.19 Закона от 24.07.1998 № 125-ФЗ.

Вручение акта

Вручить организации ее экземпляр акта проверяющие из ФСС должны в течение пяти рабочих дней с даты подписания акта. Передать акт проверенной организации контролеры могут:

- лично законному или уполномоченному представителю организации под расписку;

- в электронном виде по телекоммуникационным каналам связи;

- иным способом, свидетельствующим о дате получения акта организацией (например, через курьерскую службу).

Это следует из пункта 4 статьи 26.19 Закона от 24.07.1998 № 125-ФЗ.

Если законный или уполномоченный представитель организации как страхователя не распишется в получении акта выездной проверки, проверяющий отразит этот факт в акте и направит его по почте заказным письмом в адрес организации или обособленного подразделения. В этом случае акт считается полученным на шестой рабочий день с даты отправки.

Отсчет шестидневного срока начинается со дня, следующего за днем отправки (он указан на штемпеле). Это следует из положений пункта 4 статьи 26.19 Закона от 24.07.1998 № 125-ФЗ.

Когда оформлять возражения по акту выездной проверки

Если организация не согласна с проверяющими, она может оформить письменные возражения и передать их в ФСС. Срок – 15 рабочих дней со дня получения акта. Организация вправе приложить к таким возражениям подтверждающие документы либо их заверенные копии. Например, копии платежных поручений.

Это следует из пункта 5 статьи 26.19 Закона от 24.07.1998 № 125-ФЗ.

Как принимают решение по акту выездной проверки

На основе всех имеющихся материалов проверки (акта выездной проверки, письменных возражений организации на акт, документов, истребованных у организации или ее контрагентов) проверяющие принимают окончательное решение по итогам выездной проверки и оформляют его.

Это следует из пунктов 1, 8 статьи 26.20 Закона от 24.07.1998 № 125-ФЗ. Форма решения утверждена приказом ФСС от 25.01.2017 № 9.

Принимая решение по итогам проверки, руководитель отделения фонда или его заместитель обязан выяснить, есть ли обстоятельства, которые освобождают организацию от ответственности (отсутствие вины, окончание срока давности), либо обстоятельства, смягчающие ответственность (п. 6 ст. 26.20 Закона от 24.07.1998 № 125-ФЗ).

Сроки, порядок и правила оформления решения по итогам выездной проверки страховых взносов аналогичен порядку оформления решения по результатам камеральной проверки.

Можно ли обжаловать решения ФСС по проверкам

Обжаловать решение ФСС по итогам проверки можно как в вышестоящем отделении фонда, так и в суде. В отличие от решений налоговых инспекций подать жалобы можно одновременно: чтобы обратиться в суд, ждать заключения вышестоящего отделения фонда не нужно (ст. 26.21 Закона от 24.07.1998 № 125-ФЗ).

Срок для обжалования – три месяца с момента вынесения решения (ч. 4 ст. 198 АПК, п. 7 ст. 26.21 Закона от 24.07.1998 № 125-ФЗ).

Обжалование в вышестоящем отделении фонда

Наименование вышестоящего органа, куда можно подать жалобу, и его местонахождение вы увидите в самом решении. Решение вступает в силу по истечении 10 рабочих дней с того момента, когда представитель организации получил его лично. Но подать жалобу можно и после этого срока. Главное, не позже трех месяцев с момента, когда ваша организация узнала о нарушении своих прав. Как правило, это происходит уже по факту получения решения.

Жалобу в вышестоящее отделение фонда составьте письменно. В ней укажите:

- какой фонд проводил проверку;

- сведения о заявителе, то есть о вашей организации;

- причину жалобы;

- аргументы для обоснования возражений;

- требования к вышестоящему отделению фонда.

Такой порядок, в частности, предусмотрен разделом VI Регламента, утвержденного приказом ФСС от 29.03.2019 № 133.

После чего примет одно из решений:

- оставит жалобу без удовлетворения;

- отменит акт нижестоящего отделения;

- отменит решение нижестоящего отделения полностью или частично;

- изменит решение нижестоящего отделения или вынесет новое решение.

О принятом решении вышестоящее отделение фонда должно сообщить в письменной форме в течение трех рабочих дней со дня его принятия.

Такой порядок изложен в пунктах 6–14 статьи 26.21 Закона от 24.07.1998 № 125-ФЗ.

Обжалование в суде

Если вы хотите обжаловать решение в судебном порядке, то подайте исковое заявление в арбитражный суд по местонахождению отделения фонда, с решением которого вы не согласны (ст. 35 АПК).

Если решили подать исковое заявление и другие документы в электронном виде, руководствуйтесь Порядком, который утвержден приказом Судебного департамента при Верховном суде от 28.12.2016 № 252.

Обжаловать решение фонда в суде можно в течение трех месяцев со дня, когда страхователь узнал о том, что его права были нарушены (ч. 4 ст. 198 АПК).

Суд рассмотрит заявление в течение трех месяцев с момента его подачи (ч. 1 ст. 200 АПК). В итоге вынесет одно из двух решений:

- признает решение отделения фонда незаконным и обяжет его принять иное решение;

- откажет страхователю в удовлетворении его требований полностью или частично.

Копию решения арбитражного суда направят и заявителю, и в фонд, который принял спорное решение. Сделать это судьи должны в пятидневный срок после того, как примут решение. Такой порядок предусмотрен статьей 201 АПК.

Читайте также:

- Как выбирают виновного в разрыве по ндс откровения налоговика

- Характеристика налогового режима государственных корпораций в российской федерации

- В типовой конфигурации для ежемесячного расчета амортизации ос для целей бухгалтерского и налогового учета

- Налог на имущество волоколамск

- Анализ финансово хозяйственной деятельности предприятия на усн