В типовой конфигурации для ежемесячного расчета амортизации ос для целей бухгалтерского и налогового учета

Обновлено: 02.05.2024

Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Процесс начисления амортизации в 1С автоматизирован, но его нужно правильно его настроить.

- какие настройки необходимо сделать в 1С для корректного начисления амортизации;

- как происходит ее ежемесячное начисление;

- в каких случаях амортизация не будет начисляться при закрытии месяца.

Настройки начисления амортизации

Необходимость автоматического начисления амортизации в 1С 8.3 задается:

- изначально — в документе Принятие к учету ОС;

- при изменении состояния объекта — в документе Изменение состояния ОС .

Если приобретение основного средства оформлено документом Поступление (акт, накладная) вид операции Основные средства, то амортизация будет начисляться автоматически и в БУ, и в НУ, т.е. в этом документе вручную ее отключить нельзя.

Принятие к учету ОС

Необходимость автоматического начисления амортизации в БУ регулируется флажком Начислять амортизацию на вкладке Бухгалтерский учет .

Для НУ предусмотрен аналогичный флажок Начислять амортизацию на вкладке Налоговый учет .

Именно эти флажки влияют на автоматическое начисление амортизации при Закрытии месяца.

Изменение состояния ОС

Бывают случаи, когда начисление амортизации нужно прекратить, например, при консервации ОС. Или наоборот включить автоматическое начисление амортизации, если оно по каким-то причинам не было запущено при принятии к учету.

Для этого в 1С предусмотрен документ Изменение состояния ОС в разделе ОС и НМА — Амортизация ОС — Параметры амортизации ОС — кнопка Создать — Изменение состояния ОС .

С помощью флажков документа регулируется начисление и неначисление амортизации по заданным ОС при закрытии месяца, начиная со следующего месяца после изменения состояния.

Чтобы амортизация начала или прекратила начисляться при закрытии месяца, необходимо:

- выбрать, в каком учете происходит изменение:

- в БУ;

- в НУ;

- в БУ и НУ — если включить оба флажка.

- обязательно — флажок Влияет на начисление амортизации (износа) для того, чтобы стал доступен флажок Начислять амортизацию (износ) ;

- при необходимости — флажок Начислять амортизацию (износ) .

Если флажок Влияет на начисление амортизации (износа) не установлен, то изменение начисления амортизации не произойдет.

Ежемесячное начисление амортизации

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

Данная операция появляется, только если есть хоть одно основное средство, по которому должна автоматически начислять амортизация, со следующего месяца после постановки на учет (изменения необходимости начисления амортизации).

![]()

Случаи, когда амортизация по ОС не начисляется при закрытии месяца

Амортизация не начисляется при закрытии месяца, если:

- Вся стоимость ОС погашена, т.е. его остаточная стоимость равна нулю. Проверить ее можно с помощью отчета Ведомость амортизации ОС в разделе ОС и НМА — Отчеты — Ведомость амортизации ОС .

![]()

- В этом месяце введен документ выбытия ОС, например, документ Передача ОС . При этом амортизация за месяц выбытия начисляется в документе выбытия.

![]()

Как проверить, должна ли начисляться амортизация по ОС?

Чтобы вывести все ОС, по которым должна начисляться амортизация, можно воспользоваться Универсальным отчетом в разделе Отчеты — Стандартные отчеты — Универсальный отчет .

Этот отчет строится по последним данным из регистра сведений Начисление амортизации ОС (бухгалтерский учет) . Аналогичный регистр сведений предусмотрен для налогового учета — Начисление амортизации ОС (налоговый учет) .

![]()

Если у вас не полностью списана стоимость объекта ОС, и в сформированном отчете предполагается начисление амортизации, однако при закрытии месяца она не начислена, проверьте: возможно, у вас задан график начисления амортизации. Если он задан, амортизация начисляется строго по графику.

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Данные в программе должны учитываться в строгой хронологической последовательности. Если.Наличие филиалов — одно из препятствий для применения УСН (пп..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (1)

Все написано доступным понятным языком.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Первоочередные дела по годовой отчетности 2021 в 1С:Бухгалтерия

Практический переход на ФСБУ 25 в 1С - Часть 1

Как всегда великолепна Марина Аркадьевна! Очень интересна информация и поучительна! Всегда слушаю с удовольствием и беру на заметку!

Как в 1С:Бухгалтерии 8 ред. 3 перейти на ФСБУ 6/2020?

Основные моменты нового стандарта по учету ОС

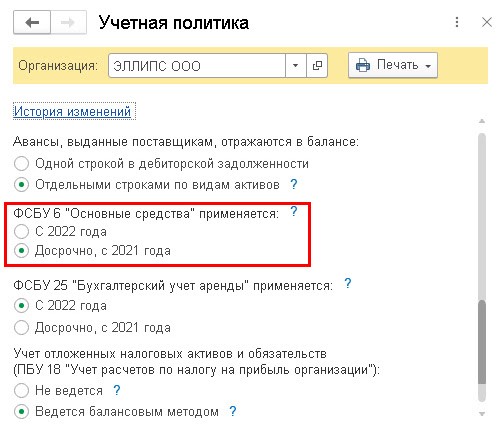

ФСБУ 6/2020 и ФСБУ 26/2020 регламентированы Приказом Минфина от 17.09.2020 г. № 204н. Они обязательны для применения при формировании бухотчетности с 2022 года, но компании вправе использовать их досрочно.

В информации Минфина от 03.11.2020 г. № ИС-учет-29 в подробной форме освещены новации, принятые на основании ФСБУ 6/2020, а также его отличия от ПБУ 6/01.

ПБУ 6/01 перестанет действовать, а также не будут работать с 2022 года Методические указания по бухучету ОС, регламентированные Приказом Минфина от 13.10.2003 г. № 91н.

ФСБУ 6/2020 касается всех компаний (исключение — бюджетники). Субъектам, имеющим право вести упрощенный бухучет и сдавать упрощенную бухотчетность, к примеру, субъектам МСП без обязательного аудита, разрешено не использовать некоторые положения нового стандарта.

1С-Отчетность

Электронная отчетность во все госорганы прямо из 1С

- Бесплатно для пользователей 1С:ИТС ПРОФ

- Встроен в 1С. Знакомый интерфейс и отчеты в 1 клик

- Все госорганы без доплат. ФНС, ПФР, ФСС, Росстат, ФСРАР, РПН, ФТС, Банк России

- Выгрузки ЕГРЮЛ. Неограниченное кол-во официальных выписок

Понятие и критерии основного средства

На основании п. 4 ФСБУ 6/2020 объект ОС — актив, который одновременно имеет четыре характеристики:

- обладает материально-вещественной формой;

- предназначен для обычной деятельности компании (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд и др.);

- предназначен для использования не более 12 месяцев или обычного операционного цикла (если он превышает 12 месяцев);

- может приносить компании экономическую выгоду (доход) в будущем (для НКО — обеспечивать выполнение целей ее создания).

Компания может не использовать ФСБУ 6/2020 (нужно принять соответствующее решение) в отношении активов, которые полностью соответствуют характеристикам основного средства, но имеют стоимость ниже лимита, установленного ею с учетом существенности сведений о таких активах.

Расходы на покупку, создание малоценных объектов учитываются как затраты периода, в котором они были произведены. В таком случае компания обязана обеспечить контроль их наличия и движения.

Оценка основных средств

При признании в бухучете основное средство оценивают по первоначальной стоимости — определяется как общий размер связанных с ним капитальных вложений, произведенных до признания основного средства в бухучете.

После того, как основное средство признано, его оценивают:

Выбранный способ последующей оценки применяется ко всей группе ОС.

В 1С:Бухгалтерии 8 есть возможность использовать способ оценки основного средства после признания по первоначальной стоимости.

Компания с упрощенным бухучетом вправе отказаться от проверки ОС на обесценение. Тогда балансовая стоимость объекта на отчетную дату — его первоначальная стоимость, сниженная на размер накопленной амортизации.

Корректировки в правилах начисления амортизации

На основании ФСБУ 6/2020 установлены обновления в правилах начисления амортизации. Ее начисляют по основным средствам вне зависимости от результатов деятельности компании в отчетном периоде и приостанавливают, когда ликвидационная стоимость ОС становится равна или больше его балансовой стоимости. Ликвидационная стоимость — величина, которую организация смогла бы получить при выбытии ОС по окончании срока полезного использования, включая стоимость остающихся ТМЦ, и за вычетом планируемых расходов на выбытие.

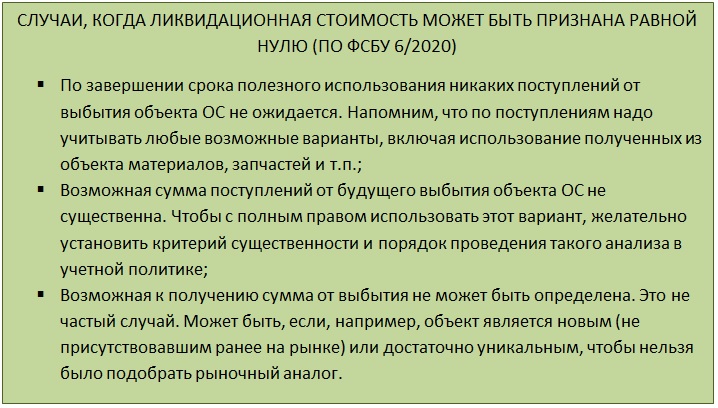

Ликвидационная стоимость основного средства равна нулю, когда:

- не планируются поступления от выбытия основного средства в конце срока полезного использования, в т.ч. от реализации ТМЦ, оставшихся после выбытия ОС;

- планируемая к получению сумма от выбытия не существенна;

- планируемая к получению сумма от выбытия не может определяться.

Размер амортизации основного средства за отчетный период рассчитывается так, чтобы к окончанию срока амортизации балансовая стоимость ОС была равна его ликвидационной стоимости.

Начисление амортизации начинается с даты признания основного средства в бухучете или (решает компания) с первого числа месяца, идущего за месяцем признания ОС в бухучете. Начисление амортизации прекращается с даты списания основного средства с бухучета или (решает компания) с первого числа месяца, идущего за месяцем списания ОС с бухучета.

В 1С:Бухгалтерии 8 амортизация начисляется, как и при учете по ПБУ 6/01. Действие начинается с первого числа месяца, идущего за месяцем принятия к учету, и заканчивается с первого числа месяца, идущего за месяцем снятия с учета.

Согласно ФСБУ 6/2020 предусмотрены такие методы начисления амортизации как линейный, способ уменьшаемого остатка и пропорционально количеству продукции или объему работ в натуральном выражении. Последний метод используется по основным средствам, по которым срок использования рассчитывается на основании количества продукции или объема работ, которое компания планирует получить при использовании основного средства.

При линейном способе стоимость основного средства погашают равномерно в течение всего срока использования. Согласно ФСБУ 6/2020, теперь при линейном методе размер амортизации за отчетный период рассчитывается как разность между балансовой и ликвидационной стоимостью основного средства, деленная на оставшийся срок полезного использования этого ОС.

Способ уменьшаемого остатка основан на том, что компания сама определяет формулу, по которой будет рассчитывать размер амортизации за отчетный период. Она должна обеспечивать систематическое снижение этого размера по мере истечения срока использования ОС.

Важен момент, что новое определение способа уменьшаемого остатка расширили, и теперь оно не равнозначно использовавшемуся ранее определению из ПБУ 6/01.

Теперь к этому определению относятся:

- предыдущий способ уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования. На основании этого способа также устанавливается систематическое снижение амортизации основного средства по мере истечения срока использования;

- другие методы.

При использовании метода пропорционально количеству продукции или объему работ нельзя рассчитывать размер амортизации на основании выручки от продажи продукции (работ, услуг), которые производятся с применением этого ОС.

В 1С:Бухгалтерии при использовании ФСБУ 6/2020 есть возможность использовать такие методы:

- линейный;

- способ уменьшаемого остатка;

- по сумме чисел лет срока полезного использования;

- пропорционально объему продукции (работ).

Когда основное средство признается в бухучете, устанавливаются элементы амортизации, а именно срок полезного использования, ликвидационная стоимость и метод начисления амортизации.

Данные элементы следует проверять на соответствие требованиям использования ОС в конце каждого года и при появлении обстоятельств, способных изменить эти элементы. Когда проверка произведена, по ее результатам нужно при необходимости принимать решение о том, изменять элементы амортизации или нет.

Как начать применять 6/2020

Поскольку начинается применение ФСБУ 6/2020, последствия изменения учетной политики нужно отражать по решению компании:

- ретроспективно — как если бы ФСБУ использовался с даты появления затрагиваемых им фактов деятельности компании;

- упрощенно — тогда на конец года, предшествующего году начала использования ФСБУ, нужно единовременно скорректировать балансовую стоимость ОС и отнести разницу на нераспределенную прибыль. Этот метод перехода на ФСБУ 6/2020 применяется в 1С:Бухгалтерии 8 ред. 3.0.

Организация с упрощенным учетом вправе применять ФСБУ 6/2020 перспективно, иными словами:

- лишь по фактам хозяйственной деятельности, которые произошли после применения стандарта;

- без корректирования сформированных ранее сведений бухучета;

- без пересчета сравнительных показателей отчетности по прошлым годам.

Выбранный компанией метод раскрывается в первой бухотчетности, сформированной на основании нового стандарта.

По объектам, которые на основании стандарта должны быть ОС, но учитывались раньше как другие объекты, используется упрощенный вариант перехода.

Балансовая стоимость ОС, ранее учитываемых как ОС, но по новому стандарту таковыми не считающихся, нужно единовременно списать на нераспределенную прибыль.

ФСБУ 6/2020 в 1С:Бухгалтерии 8

В 1С:Бухгалтерии 8 начиная с версии 3.0.96 применяются такие положения ФСБУ 6/2020:

- досрочное использование стандарта;

- новые правила исчисления амортизации;

- изменение элементов амортизации;

- пересчет балансовой стоимости при упрощенном переходе на стандарт.

![]()

По ФСБУ 6/2020 амортизационные элементы нужно проверять на соответствие условиям использования основного средства в конце каждого года. Если требуется, их нужно менять. Проверку желательно провести и перед переходом на новый стандарт.

Перспективный переход на ФСБУ 6/2020

При нем компания с упрощенным учетом вправе не пересчитывать балансовую стоимость по старым ОС. По новым объектам надо вести учет по новым правилам.

Компания на ОСНО и является плательщиком НДС. Она относится к субъектам МСП и не подпадает под обязательный аудит.

С 2021 года стала применять новый ФСБУ 6/2020, последствия изменения учетной политики отражаются перспективно.

На конец 2020 года на балансе имеется ОС — станок. Его первоначальная стоимость — 240 тыс. руб., начислено амортизации — 105,6 тыс. руб., срок полезного использования — 50 мес., оставшийся срок использования — 28 мес.

Амортизационные элементы не пересматриваются, ликвидационная стоимость принимается равной нулю.

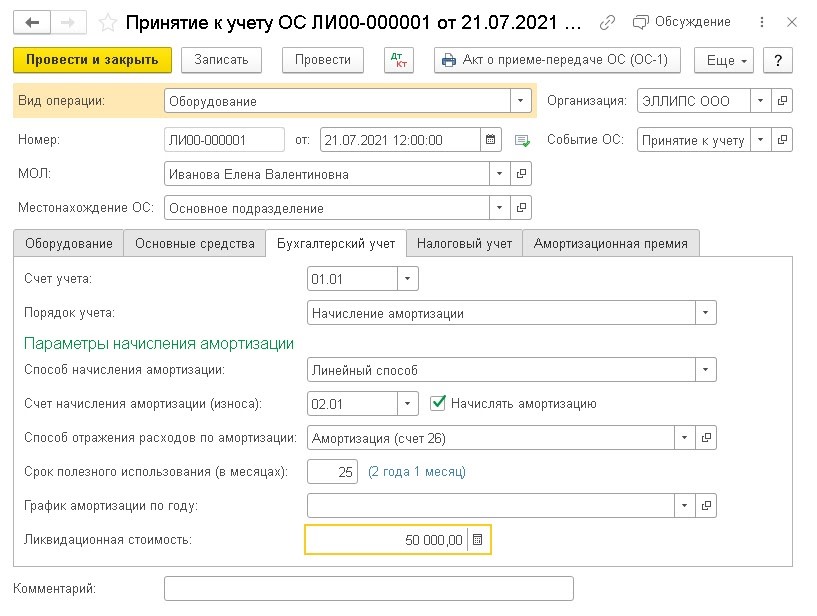

В июле 2021 года компания покупает другое ОС — сервер. Его стоимость — 240 тыс. руб. (в т.ч. НДС 20%). Срок полезного использования в бухучете и налоговом учете — 25 мес.

Ликвидационная стоимость установлена в размере 50 тыс. руб., т.к. компания планирует реализовать ОС через 25 мес.

Компания использует линейный метод расчета амортизации для всех ОС в бухучете и налоговом учете.

По прежнему порядку при линейном методе годовой размер амортизации в бухучете определялся на основании первоначальной стоимости объекта и нормы амортизации. Норма рассчитывалась как показатель, обратный сроку полезного использования основного средства, выраженный в %. Ежемесячная амортизация равнялась 1/12 годового ее размера.

Соответственно, до 2021 года размер ежемесячной амортизации станка в бухучете равнялся 4,8 тыс. руб. (240 тыс. руб. / 50 мес.).

С января 2021 года размер амортизации за отчетный период рассчитывается как разность балансовой и ликвидационной стоимости основного средства, деленная на оставшийся срок полезного использования. Тогда по условиям примера в январе 2021 года амортизация станка равна 4,8 тыс. руб., т.е. (240 тыс. руб. — 105,6 тыс. руб.) / 28 мес.

В такой ситуации размер амортизации станка не изменился, хотя ее исчисление проводится по другому механизму.

По условиям примера в июле 2021 года компания принимает на учет ОС с ненулевой ликвидной стоимостью.

Когда этот документ будет проведен, программа создаст такую корреспонденцию счетов:

Дт 08.04.1 Кт 60 01 — размер расходов на приобретение сервера (200 тыс. руб.)

Дт 19.01 Кт 60.01 — сумма входящего НДС, который поставщик предъявляется при покупке сервера (40 тыс. руб.)

Здесь и далее для целей налогового учета одновременно заполняются особые поля регистра бухучета (для счетов, поддерживаемых в налоговом учете).

![]()

Когда документ будет проведен, программа сформирует корреспонденцию:

Дт 01.01 Кт 08.04.1 — стоимость основного средства (200 тыс. руб.)

Дт 26 Кт 02.01 — амортизация сервера (в бухучете — 6 тыс. руб., в налоговом учете — 8 тыс. руб.)

Дт 20.01 Кт 02.01 — амортизация станка (в бухучете и налоговом учете — 4,8 тыс. руб.).

![]()

По данной справке-расчету расчета амортизации сервера в августе 2021 года:

- остаточная стоимость (или балансовая стоимость по ФСБУ 6/2020) — 200 тыс. руб. (гр. 6);

- ликвидационная стоимость — 50 тыс. руб. (гр. 7);

- оставшийся срок полезного использования — 25 мес. (гр. 9);

- размер амортизации — (200 тыс. руб. — 50 тыс. руб.) / 25 мес. = 6 тыс. руб. (гр. 10).

В налоговом учете при линейном методе размер ежемесячной амортизации рассчитывается как умножение первоначальной стоимости объекта на норму амортизации, установленную для него. Данная норма — показатель, обратный сроку полезного использования, выраженный в %. При этом не нужно учитывать ликвидационную стоимость, и тогда размер амортизации сервера для целей налогообложения прибыли будет равен 8 тыс. руб. (200 тыс. руб. / 25 мес.).

Упрощенный переход на ФСБУ 6/2020

При нем нужно произвести автоматический пересчет балансовой стоимости.

Компания на ОСНО и является плательщиком НДС. Она с 2022 года будет переходить на ФСБУ 6/2020 по упрощенному механизму. ОС, которые числятся на балансе на конец 2021 года, больше стоимостного лимита, который установлен компанией с 2022 года.

Для всех ОС применяется линейный метод расчета амортизации.

Допустим, перед переходом на новый стандарт компания решила поменять амортизационные элементы для некоторых ОС.

- метод начисления амортизации. Важно — переход с линейного метода на способ расчета амортизации пропорционально продукции или работам не поддерживается в 1С;

- оставшийся срок полезного использования или объем работ. В данном случае общий срок полезного использования пересчитывается в автоматическом режиме;

- ликвидационную стоимость.

![]()

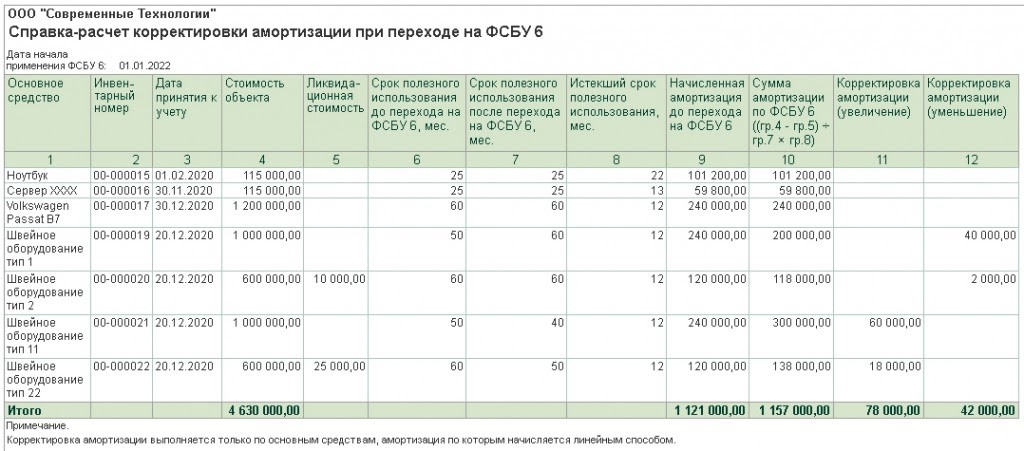

К примеру, для ОС с инвентарным № 22 до внесения корректировок установлен срок использования — 60 мес., истекший период равен 12 мес., а оставшийся — 48 мес. Ликвидационная стоимость не рассчитывалась.

После внесения корректировок оставшийся срок использования стал 38 мес., а общий срок стал равен 50 мес. Ликвидационная стоимость рассчитана в размере 25 тыс. руб. Метод расчета амортизации не поменялся.

Корректировки будут использоваться:

Упрощенный метод перехода на ФСБУ 6/2020 предусматривает единовременную корректировку балансовой стоимости основных средств на начало отчетного периода и отнесение разницы на нераспределенную прибыль. При этом балансовая стоимость — это первоначальная стоимость объекта с учетом переоценки, которая признана до применения стандарта за вычетом накопленной амортизации. Последняя определяется по правилам ФСБУ 6/2020 на основании указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока использования.

![]()

По данной справке-расчету корректировки балансовой стоимости ОС с инвентарным № 22 видно:

- первоначальная стоимость — 600 тыс. руб. (гр. 4);

- ликвидационная стоимость — 25 тыс. руб. (гр. 5);

- срок полезного использования после перехода на новый стандарт — 50 мес. (гр. 7);

- истекший срок полезного использования — 12 мес. (гр. 8);

- размер амортизации по новому стандарту — 138 тыс. руб. ((600 тыс. руб. — 25 тыс. руб.) / 50 мес. * 12 мес.) (гр.10);

- начисленная амортизация до перехода на стандарт — 120 тыс. руб.;

- корректировка амортизации (увеличение) — 18 тыс. руб. (138 тыс. руб. — 120 тыс. руб.) (гр. 11).

Таким же образом исчисляются корректировки амортизации для других основных средств, по которым меняются амортизационные элементы перед переходом на новый стандарт.

Дт 84.01 Кт 02.01 — размер корректировки амортизации (увеличение). Для объекта с инвентарным № 22 — 18 тыс. руб.

Дт 02.01 Кт 84.01 — размер корректировки амортизации (уменьшение)

С 2022 года амортизацию основных средств нужно будет считать по правилам ФСБУ 6/2020 на основании пересмотренных амортизационных элементов.

Как списать малоценные основные средства

По п. 5 стандарта 6/2020 стоимость ОС, которые признаны несущественными для целей бухучета, можно единовременно отнести на расходы.

Соответственно, несущественные основные средства можно не отражать в балансе и по ним не начислять амортизацию, не проверять каждый год на обесценение и не пересматривать амортизационные элементы. Однако компания обязана обеспечить контроль их наличия и движения.

До перехода на новый стандарт активы с несущественной стоимостью можно было относить к ОС. Согласно п. 49 стандарта балансовая стоимость объектов, учитываемых раньше как ОС, но не являющихся ими по ФСБУ 6/2020, должна единовременно списываться на нераспределенную прибыль.

По документу есть ограничения — перевод можно производить только по тому малоценному оборудованию, которое не относится к амортизируемому в налоговом учете, т.е. по которым первоначальная стоимость согласно ст. 257 НК не больше 100 тыс. руб. Перевод объектов в малоценное оборудование может проводиться и после перехода на новый стандарт, к примеру, при пересмотре стоимостного лимита, который компания использует в бухучете для признания основных средств несущественными.

Компания применяет ОСНО и является плательщиком НДС. Она будет использовать новый стандарт с 2022 года — переход осуществится в упрощенной форме. Для всех ОС определен стоимостной лимит — 100 тыс. руб. за 1 единицу.

На конец 2021 года на балансе компании имеются ОС, в т.ч. активы с первоначальной стоимостью, которая не превышает стоимостной лимит. Для всех ОС используется линейный метод расчета амортизации.

![]()

Пользователь может вручную изменять номенклатурную карточку и информацию о работнике.

Дт 26 (20.01, 44) Кт 02.01 — размер амортизации за последний месяц

Дт 02.01 Кт 01.09 — размер накопленной амортизации

Дт 01.09 Кт 01.01 — первоначальная стоимость объекта

Дт 84.01 Кт 01.09 — остаточная стоимость объекта

Дт МЦ.04 — первоначальная стоимость объекта

- название и инвентарный №;

- соответствующее малоценное оборудование и работник, за которым оно закрепляется;

- стоимость объекта в оценке, которая соответствует первоначальной стоимости основного средства.

На основании п. 49 ФСБУ 6/2020 установлены правила списания малоценных объектов и порядок корректировки амортизации при переходе на этот новый стандарт.

Такую последовательность производимых операций могут упростить в следующих версиях 1С.

Звоните нашим специалистам если у вас остались вопросы по переходу на ФСБУ 6/2020 в 1С.

![]()

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

![]()

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта — сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью — предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного — ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента.

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

![]()

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод — по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9).

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть — это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год — на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

![]()

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

![]()

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами — землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично — с 1-го числа месяца, следующего за месяцем снятия с учета.

АКЦИЯ ПРОДЛЕНА

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

![]()

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет в учете ПБУ 18/02 - балансовый метод с учетом постоянных и временных разниц. Организация получила основное средство в качестве вклада в уставный капитал, причем стоимость основного средства в бухгалтерском учете больше стоимости в налоговом учете. При этом возникают временные разницы. Основное средство принято к учету и введено в эксплуатацию в марте 2021 года, с апреля 2021 года начисляется амортизация. При принятии к учету был установлен срок полезного использования 600 месяцев. Организация определяет текущий налог на прибыль по данным декларации, формирует промежуточную бухгалтерскую отчетность ежемесячно.

Как и на какие счета закрываются данные временные разницы? Как величина временных разниц отразится на финансовом результате организации? Какие проводки оформить?![]()

Рассмотрев вопрос, мы пришли к следующему выводу:

При применении балансового метода временные разницы определяются на отчетную дату. Поскольку показатели промежуточной бухгалтерской отчетности формируются по тем же правилам, что и при составлении годовой, временные разницы определяются ежемесячно и учитываются при формировании показателей отчета о финансовых результатах промежуточной отчетности.

Образующаяся при сравнении балансовой стоимости актива в БУ и НУ выявляемая налогооблагаемая временная разница (НВР) приводит к возникновению отложенного налогового обязательства (ОНО), которое уменьшает показатель чистой прибыли в отчете о финансовых результатах.

Формируемые проводки смотрите в обосновании.Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Бухгалтерский учет прибыли (убытка). ПБУ 18/02;

- Энциклопедия решений. Учет налога на прибыль;

- Энциклопедия решений. Отложенный налог на прибыль (строка 2412);

- Вопрос: Отражение в бухгалтерском учете и отчете о финансовых результатах временной разницы и отложенного налогового обязательства (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2020 г.);

- Вопрос: Бухгалтерские проводки при балансовом методе применения ПБУ 18/02 с 01.01.2020 (ответ службы Правового консалтинга ГАРАНТ, апрель 2020 г.);

- Вопрос: Организация планирует использовать балансовый метод с отражением постоянных и временных разниц, предусмотренный в бухгалтерской программе с 01.01.2020. Возможно ли для целей бухгалтерского учета и целей налогообложения при балансовом методе при применении ПБУ 18/02 оформить проводки с использованием счета 68 применительно к отражению временных разниц, возникающих в результате разных правил оценки первоначальной стоимости и амортизации внеоборотных активов? (ответ службы Правового консалтинга ГАРАНТ, январь 2020 г.)

- Варианты применения ПБУ 18/02 в "1С:Бухгалтерии 8" с 2020 года (журнал "БУХ.1С", N 1, январь 2020 г.);

- Вопрос: Общество формирует проводки по отложенным налоговым обязательствам (ОНО) и отложенным налоговым активам (ОНА) в корреспонденции со счетом 99. В связи с применением балансового метода расчета отложенного налога на прибыль каков порядок заполнения строк 2411, 2412 отчета о финансовых результатах? После закрытия отчетного периода (года) счет 99 субсчет "Отложенный налог" должен закрыться на счет 84? (ответ службы Правового консалтинга ГАРАНТ, февраль 2020 г.)Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Макаренко Елена27 апреля 2021 г.

Читайте также:

- Определить сумму налога на имущество физических лиц иванову ии если он пенсионер

- Срок рассмотрения обращения в налоговую через личный кабинет

- Особенности толкования норм законодательства о налогах и сборах

- Частушки про налоги смешные

- Ерофеева клушанцева бухгалтерский учет с элементами налогообложения