Долевое и инвестиционное строительство налоговые риски

Обновлено: 16.05.2024

Ни для кого не секрет, что сфера жилищного строительства является объектом пристального внимания со стороны налоговых органов. Одна из причин такого внимания – неурегулированность на законодательном уровне многих вопросов налогообложения в этой области, что приводит к большому количеству споров между налогоплательщиками и контролерами. Данная статья открывает обзор наиболее частых проблем в налогообложении жилищного строительства.

Наш многолетний опыт работы с застройщиками показывает, что самые острые споры с налоговыми органами и по сей день возникают относительно подходов к налогообложению в следующих хозяйственных ситуациях:

- определение экономии (финансового результата) от строительства;

- совмещение застройщиком функций генподрядчика или/и подрядчика;

- исчисление и возмещение НДС при строительстве нежилых помещений в многоквартирных домах;

- учет и включение в расходы за счет средств дольщиков затрат на строительство объектов инженерной инфраструктуры и обременений.

В рамках данной статьи рассмотрены две первые ситуации в аспекте того, какие обстоятельства привлекают наибольшее внимание контролеров и к чему надо быть готовым застройщикам в споре с ними.

Определение экономии (финансового результата) от строительства

Глава 25 Налогового кодекса РФ не регламентирует порядок расчета экономии, остающейся в распоряжении застройщика после окончания строительства, в связи с чем остаются открытыми вопросы:

- В какой момент должна определяться экономия по строительству, и, соответственно, включаться в налоговую базу по налогу на прибыль?

- Как правильно исчислить экономию: в целом по объекту строительства или по каждому договору долевого участия (ДДУ)?

- Может ли отрицательный финансовый результат признаваться в расходах для целей налогообложения?

Правоприменительная практика по порядку формирования финансового результата противоречива и непоследовательна. Так, контролирующие органы в своих многочисленных официальных разъяснениях долгое время указывали на то, что экономия застройщика должна быть посчитана на дату получения разрешения на ввод объекта в эксплуатацию (письмо Минфина России от 16.08.2011 № 03-03-06/1/488 и пр.).

Судебная практика в целом не поддерживала такую позицию налоговиков, хотя суды допускали возможность расчета застройщиком экономии на дату получения разрешения на ввод в эксплуатацию, если застройщик сам прописал это в учётной политике (например, судебные решения по делу № А40-76189/13).

В более поздних разъяснениях Минфина и ФНС, видимо, с учетом множества судебных решений не в свою пользу, фискальные органы отодвинули дату расчета экономии на момент передачи помещения дольщику (письмо Минфина России от 29.07.2013 № 03-03-06/1/30040 и пр.).

Однако суды пошли еще дальше. Так, например, в кассационном решении по делу № А43-13206/2013 судьи указали, что финансовый результат застройщика может быть определен, когда все работы на объекте будут выполнены, независимо от того, когда получено разрешение на ввод в эксплуатацию и когда передавались помещения по ДДУ .

Тем не менее, до сих пор единый подход по данному вопросу так и не сформировался.

Однако 05.06.2017 Верховный Суд РФ принял неоднозначное определение № 303-КГ17-5474 по делу № А04-2505/2016, в котором он поддержал позицию судей Дальневосточного округа, основанную на том, что заказчик обязан вести учет затрат по каждой квартире в строящемся доме . Соответственно, налоговая база в отношении экономии после завершения строительства формируется по каждому ДДУ на момент его исполнения .

После выхода указанного определения Верховного Суда последовала реакция Минфина. В письме от 07.08.2018 № 03-03-06/1/55395 разъяснено, что застройщику надлежит рассчитывать экономию (перерасход) денежных средств в разрезе каждого участника долевого строительства на момент исполнения соответствующего договора долевого участия (то есть подписания акта о передачи объекта долевого строительства).

Сложно сказать, как появление письма с новым подходом контролирующих органов повлияет на правоприменительную практику. Будем следить на развитием ситуации.

В вопросе непризнания для целей налогообложения отрицательного финансового результата контролеры последовательны и своей позиции не меняют (например, письмо Минфина России от 03.02.2012 № 03-03-06/1/62). Но судебная практика противоречива, на текущий момент существует примерно равное количество судебных решений, поддерживающих каждую из сторон подобных споров.

Что в качестве резюме можно сказать по вопросу расчета экономии от строительства? Методику должен выбрать сам застройщик, используя сформировавшиеся подходы, оценив при этом налоговые риски и финансовые последствия.

При этом в настоящее время наименее рискованный вариант и соответствующий позиции официальных органов предполагает определение финансового результата по каждому договору на дату подписания актов приема-передачи помещений. Отрицательный финансовый результат, полученный по ДДУ, не признается для целей налогообложения.

Порядок расчёта обязательно должен быть закреплен в учетной политике застройщика.

Совмещение застройщиком функций генподрядчика (и/или подрядчика)

Зачастую застройщики при ведении жилищного строительства выполняют также функции генподрядчика, заключая договоры с подрядчиками, и осуществляют часть строительно-монтажных работ (СМР) собственными силами. Совмещение застройщиком этих функций при долевом строительстве не имеет каких-либо специальных правил в рамках Закона № 214-ФЗ и никак не влияет на взаимоотношения с дольщиками.

В Налоговом кодексе РФ также отсутствуют специальные нормы, устанавливающие зависимость между порядком налогообложения и тем, каким способом застройщик выполняет строительство – собственными силами или с привлечением третьих лиц. Казалось бы, нет оснований предполагать, что налогообложение деятельности застройщика при совмещении функций может нести дополнительные налоговые риски. Однако контролеры думают по-другому. Они рассматривают дополнительные функции застройщика как некий новый объект налогообложения по НДС.

Так, согласно актуальной позиции Минфина и ФНС (письмо Минфина России от 01.06.2015 № 03-07-10/31550 и др.) при совмещении застройщиком функций денежные средства участников долевого строительства должны квалифицироваться как плата за выполнение работ по строительству объекта недвижимости, в котором участники долевого строительства приобретает помещения. Соответственно, поступающие средства дольщиков на возмещение затрат на строительство должны облагаться НДС.

Есть также письма, в которых акцент делается на выполнение работ собственными силами – только в этом случае, по мнению налоговиков, возникает объект налогообложения НДС (письмо Минфина России от 01.11.2016 № 03-07-09/63831 и др.).

Спорность позиции контролирующих органов привела к обширной арбитражной практике по вопросу налогообложения НДС застройщиков-совместителей. Долгое время она была в пользу налогоплательщиков, в том числе, в связи с последовательной позицией ВАС РФ (например, определение ВАС РФ от 28.06.2010 по делу № А32-17119/2009-3/99). При этом, официальный подход контролирующих органов так и не изменился.

К сожалению, в последнее время вынесен ряд неоднозначных судебных решений, которые могут разрушить сложившийся в судебной практике благоприятный климат для застройщиков (например, постановление АС СЗО от 20.07.2017 № Ф07-6302/2017 по делу № А56-58158/2016). Данные решения не дошли до Верховного Суда РФ, поэтому рано говорить о формировании в арбитраже нового подхода. Тем не менее, нельзя игнорировать их появление при оценке налоговых рисков застройщиков-совместителей, так как мнение судей в спорах по совмещению функций является решающим.

С учетом вышесказанного при оценке налоговых рисков застройщику-совместителю также стоит принять во внимание следующее:

- В случае, если застройщик придерживается позиции налоговых органов и признает объект налогообложения в виде услуг генподрядчика и СМР, он должен понимать, что ни налоговое законодательство, ни контролирующие органы не поясняют, как в данном случае должна определяться налоговая база по НДС и как должен исчисляться сам налог. Если контролирующим органам не понравится используемый застройщиком способ формирования налоговой базы, это может привести к доначислению налогов и применению штрафных санкций.

- Признание дополнительного объекта налогообложения по НДС при совмещении функций приведет к расхождению подходов к налогообложению налогом на прибыль и НДС, что также может повлечь налоговые риски.

В качестве основных аргументов в пользу отсутствия объекта налогообложения по НДС в суде можно использовать следующие:

- отношения сторон по ДДУ носят инвестиционный характер согласно пп. 4 п. 3 ст. 39 НК РФ, независимо от способа осуществления строительства;

- НК РФ не определены элементы налогообложения НДС для СМР, выполненных собственными силами застройщика с целью создания объекта долевого строительства, в связи с чем не возникает налоговой обязанности;

- налоговое бремя должно быть последствием предпринимательских действий и намерений налогоплательщика, а не наоборот;

- выполнение СМР по ДДУ собственными силами не может быть квалифицировано как реализация работ по договору подряда.

Последние изменения в законодательстве предусматривают переход к новой модели взаимодействия между застройщиками и дольщиками — проектному финансированию строительства. Внесенные изменения делают банк гарантом того, что покупатели жилья получат свои квадратные метры. А для застройщиков нововведения добавили ряд сложностей.

Застройщики смогут продолжить привлекать деньги частных инвесторов, при этом все расчеты будут осуществляться по новой схеме. Деньги инвесторов будут перечисляться не напрямую на счета застройщиков, а на специальный эскроу-счет.

В 2021 году застройщики могут работать над проектом за счет собственных, кредитных или инвестиционных средств. В последнем случае инвесторы лишаются не могут досрочно забрать вложенные в проект деньги.

Как застройщикам вести бухгалтерский учёт в 2021 году

Переход к проектному финансированию строительства отразился на бухгалтерском учете — работа с эскроу-счетами отличается от бухгалтерского учета операций с обычными банковскими счетами. Счет открывается при приобретении недвижимости, акций, услуг и работ. Долевое строительство в 2021 году на каждой стадии реализуется за счет собственных денежных средств или целевого кредита. Каждый собственник будущих квартир в доме размещает свои деньги на эскроу-счетах. Средства перечисляются застройщику после завершения строительства, во время процесса воспользоваться деньгами, находящимися на счету, невозможно.

Напомним, что деньги на эскроу-счетах к активам не относятся, но нуждаются в отображении в бухгалтерской отчетности на забалансовом счете. Применяется счет 008 (полученные обеспечения обязательств и платежей). Сумма затрат застройщика на возведение собирается по дебету счета 08.

Проектное финансирование: требования к застройщикам 2021

Проектное финансирование строительства призвано укрепить существующий рынок недвижимости, оставив на нем только сильных игроков. Мелким игрокам скорее всего придётся уйти с рынка, поскольку им сложнее получить финансирование или кредит.

Чтобы получить разрешение на возведение объекта в рамках проектного финансирования, нужно соответствовать ряду требований:

- Компания должна иметь не менее 10% суммы от общей стоимости возводимого объекта по данным имеющейся проектной документации.

- Застройщик должен подтвердить наличие указанного объема средств на своем расчетном счете. В территориальный орган власти вместе с проектной декларацией нужно представить соответствующие подтверждающие документы.

- Застройщик не должен выпускать и выдавать никакие ценные бумаги, за исключением акций.

- У компании должны отсутствовать текущие просрочки по целевым займам и кредитам. Исключение — просрочки касаются текущего разрешения.

- Имущество застройщика на должно использоваться для исполнения обязательств перед третьими лицами.

- В арсенале компании должен быть хотя бы один успешно реализованный строительный проект площадью — не менее 5000 квадратных метров.

- Застройщик не должен заниматься никакими другими видами деятельности, кроме строительства.

Что нужно знать о кредитовании застройщиков в 2021 году

Кредитование застройщиков в 2021 году возможно при представлении следующих документов:

- Бизнес-план. В обязательном порядке должен включать графики финансирования проекта, график сдачи площадей, прогнозные денежные потоки.

- Документы, подтверждающие, что у застройщика есть собственный капитал для реализации проекта.

- Правоустанавливающие документы на строительный участок.

- Разрешительные и исходно-разрешительные документы, предусмотренные требованиями законодательства РФ.

- Технические условия подключения строящегося объекта к коммуникационным линиям.

- Документы о комплексном освоении территории.

- Все договоры, которые заключаются в рамках реализации проекта (договоры подряда, договоры страхования и пр.).

- Информация об основных участниках проекта.

- Иные документы, характеризующие текущий строительный проект.

На что обращают внимание банки

Банкам важно исключить или минимально минимизировать риски утраты залога и ввода объекта в эксплуатацию.

Важны финансовые показатели проекта, отражённые в бизнес-плане. В частности:

- динамика продаж квартир;

- критерии устойчивости проекта;

- окупаемость.

Среди частых причин отказа застройщикам в кредитовании чаще всего фигурируют:

- отсутствие необходимого обеспечения по кредиту;

- недостаточность собственных средств;

- неполный пакет документов;

- иски дольщиков по другим проектам застройщика.

Какие альтернативные модели финансирования строительства существуют

Застройщики активно ищут новые финансовые схемы привлечения денежных средств, более выгодные по сравнению с проектным финансированием.

Альтернативное финансирование допускается действующим законодательством. Например:

- Возведение объекта за счет застройщика с целью последующей перепродажи квартир или собственного эксплуатирования площадей в хозяйственных целях. Речь идет о переуступке прав собственности, девелоперы выкупают у себя определенную часть квартир, чтобы не задействовать кредиты и не нарушать закон. Далее квартиры перепродаются по договору цессии, вырученные средства направляются на погашение кредита.

- Кооперативная модель (ЖСК). Жилищные кооперативы — это некоммерческие организации (п. 3 ст. 50 Гражданского кодекса Российской Федерации, п. 4 ст. 110 Жилищного кодекса Российской Федерации). Кооператив не имеет основной целью извлечения прибыли. По сути — это касса взаимопомощи. Члены ЖСК — пайщики собственными средствами участвуют в постройке многоквартирного дома. Все они имеют равные возможности и права. Помните об ограничениях: ЖСК не может строить несколько домов одновременно, а высота возводимого дома не может быть выше трёх этажей (ред. от 30.11.2011 ФЗ № 349, ред. от 13.07.2015 ФЗ № 236).

Рекомендуем

В программе изменение модели бухгалтерского учета и отчетности в связи с переходом на эскроу-счета, сложные вопросы учета и налогообложения застройщиков и подрядчиков в условиях изменения модели финансирования в строительстве.

Можно ли надежно вложить денежные средства в строительство?

Самый надежный способ приобретения жилья – покупка готового объекта, в отношении которого оформлено право собственности. Это гарантирует своевременную передачу объекта и дает возможность оценить потенциальные риски (проверить продавца, предшествующие сделки и пр.). Чем больше временной разрыв между вложением денежных средств и получением заветных ключей и выписки из ЕГРН, тем сложнее спрогнозировать результат.

Практика последних лет показывает, что полностью исключить риски при заключении договора долевого участия невозможно. Например, если сделка расторгается и покупателю возвращают деньги, обычно он не может сразу приобрести аналогичную квартиру, поскольку с момента заключения сделки могут пройти годы.

Если принято решение купить квартиру в строящемся доме, с чего начать?

Начать стоит с оценки застройщика. Проанализировать историю реализованных им проектов. Посмотреть, не были ли нарушены сроки строительства.

Далее переходим к проверке судебных споров, в которых он состоит. Это позволит оценить объем неисполненных обязательств, финансовую надежность. После включения п. 11 ст. 3.1 в Федеральный закон от 30 декабря 2004 г. № 214-ФЗ размещение и актуализация этих данных – обязанность застройщика.

Проверить данные можно на сайтах судов. Один из них будет поименован в договоре долевого участия как суд, в который следует обратиться при рассмотрении споров, вытекающих из существа договора. Следует ознакомиться с информацией, имеющейся в Картотеке арбитражных дел и на сайте суда общей юрисдикции, с учетом местонахождения застройщика. Отсутствие судебных споров говорит о том, что застройщик добросовестно исполняет свои обязанности.

Если репутация застройщика не вызывает сомнений, переходим к проверке объекта строительства. Правовой анализ объекта начинаем с изучения истории земельного участка (текущий правовой статус, история приобретения и пр.) и проектной документации. На этапе проверки документов могут быть выявлены обстоятельства, ставящие под сомнение долгую и счастливую жизнь в новой квартире. Например, к их числу можно отнести несоответствие сведений о земельном участке объекту будущего строительства. Именно это обстоятельство стало причиной сноса в 2012 г. многоквартирного дома в поселке Вешки Мытищинского района Подмосковья. Тогда суд признал дом самостроем, и без крыши над головой остались 40 семей.

Стоит учитывать, что сведения об объекте строительства – это самый важный блок информации, доверить который следует профессионалам. Если же возможности привлечь юриста для проверки нет, можно воспользоваться Единой информационной системой жилищного строительства. Это ресурс, на котором собраны все документы, касающиеся объекта строительства. В обязательном порядке нужно проверить правовой статус земельного участка: когда формировался, кем, для каких целей, как передавался объект, кому сейчас принадлежат права. Далее необходимо определить все фактически и юридически существующие охранные зоны. Проверить соответствие параметров объекта жилищного строительства, указанных в проектной документации, разрешенным на конкретном земельном участке.

Что должно быть указано в договоре долевого участия?

Договор долевого участия (ДДУ) – это своего рода договор купли-продажи. С его помощью застройщик привлекает денежные средства для строительства объекта недвижимости и его последующей продажи.

В ДДУ должны быть отражены все существенные условия приобретения, свойственные договору купли-продажи: точные характеристики объекта, стоимость, права и обязанности сторон, способы обеспечения исполнения застройщиком своих обязательств. Обязательно должно быть включено условие о сроке завершения строительства.

При заключении ДДУ важно максимально подробно описать приобретаемый объект. Например, если определяющим фактором при выборе квартиры являлось панорамное остекление – данный пункт необходимо включить в договор.

После заключения ДДУ начинаются долгие месяцы ожидания сдачи готового объекта. В данный период дольщик может лишь отслеживать стабильность застройщика. Действующая правовая конструкция не дает ему дополнительных возможностей.

Можно ли будет расторгнуть договор долевого участия?

Законом предусмотрены два способа расторжения ДДУ – внесудебный и судебный.

Внесудебное расторжение ДДУ возможно, если:

- нарушен срок передачи объекта более чем на два месяца;

- существенно нарушено требование к качеству объекта долевого строительства.

Судебное расторжение ДДУ возможно, если:

- строительство прекращено или приостановлено; при этом очевидно, что объект не будет передан участнику долевого строительства в предусмотренный договором срок;

- существенно изменена проектная документация объекта недвижимости, в состав которого входит объект долевого строительства; например, изменена площадь жилого или нежилого помещения более чем на 5% от указанной в ДДУ;

- изменено назначение общего имущества или нежилых помещений, входящих в состав многоквартирного дома или иного объекта недвижимости.

Независимо от оснований расторжения договора в пользу дольщика взыскиваются сумма, полученная застройщиком, и штрафы.

Как защитить свои вложения?

С учетом резкого ухудшения экономической ситуации в стране и мире нельзя исключать вероятность того, что строительство объекта не будет завершено или он не будет передан в предусмотренный срок. Потому особого внимания заслуживает страхование. При этом заметим, что большинство дольщиков считают наличие полиса гарантом возврата денежных средств в случае банкротства застройщика. Однако данное суждение ошибочно. Анализ рынка страховых услуг показывает, что страхование от названных рисков осуществляют компании, чьи финансовые возможности не смогут обеспечить возмещение в полном объеме.

Одним из гарантов защиты прав дольщиков является компенсационный фонд долевого строительства. В последнее время он часто принимает участие в разрешении спорных ситуаций. В рамках действующего закона предусмотрена возможность выплаты денежных средств пострадавшим дольщикам за счет фонда. Также появляется возможность в ряде случаев за счет бюджета фонда завершать строительство.

Как закон защищает права дольщика?

Введенные в действие с 1 июля 2018 г. поправки в законодательство призваны обезопасить дольщиков и переложить обязанность определения благонадежности застройщика на уполномоченные органы. Внимания заслуживают следующие новеллы:

- застройщик, привлекающий денежные средства участников долевого строительства, обязан раскрывать информацию об объекте строительства, о размере собственных средств и своей финансовой устойчивости, сведения об открытии и о закрытии своего расчетного счета с указанием его номера, наименования уполномоченного банка и его идентификаторов;

- платежи должны осуществляться по договору в безналичном порядке. Это помогает препятствовать использованию застройщиком мошеннических схем, позволяющих привлечь деньги дольщиков и пропасть с ними без следа.

Кроме того, были установлены ограничения в отношении расчетного счета застройщика. Так, не допускается совершение операций, связанных с обеспечением исполнения обязательств третьих лиц; а также собственных обязательств застройщика перед третьими лицами, которые не касаются привлечения денежных средств дольщиков и строительства объектов недвижимости в пределах разрешений на строительство; не допускается предоставление ссуд и займов.

Указанные ограничения направлены на контроль за использованием застройщиком денежных средств, привлекаемых в целях долевого строительства. Особенно полезны эти ограничения в случае расторжения договоров долевого участия и последующего взыскания денег в пользу дольщиков.

Таким образом, для того чтобы потратить привлеченные за счет дольщиков денежные средства, застройщик будет обязан пройти ряд согласовательных процедур. Это будет являться препятствием для необоснованного вывода и перерасхода денег. При банкротстве застройщика за счет этих денег могут быть исполнены обязательства перед дольщиками.

Еще одно позитивное изменение: теперь банки могут контролировать осуществление операций по счету застройщика. Они получили право запрашивать дополнительную информацию и отказывать в переводе денежных средств со специального счета застройщика, если операция им кажется сомнительной. Эта мера поможет сократить количество выведенных застройщиками денежных средств дольщиков.

Договор об инвестиционной деятельности — это соглашение сторон, по которому одна сторона (исполнитель) обязуется произвести строительные или иные работы, передать полученный результат, а другая сторона (инвестор) финансирует работы с целью получения дальнейшей выгоды.

Понятие и субъектный состав

Инвестиционная деятельность подразумевает под собой использование финансовых средств или имущества для вклада в развитие проекта с целью последующего получения прибыли. Сферы, в которые вкладываются ресурсы инвестора, могут быть разнообразными и затрагивать область строительства, реконструкцию объектов, приобретение техники, восстановление и покупку производственного оборудования.

Субъектный состав договора отличается многообразием: договор инвестиций может включать в себя следующие виды сторон:

- юридические лица;

- государственные и муниципальные предприятия;

- физические лица;

- иностранные юридические лица.

Регулируются правоотношения по инвестированию:

- Федеральным законом от 30.12.2004 № 214-ФЗ ;

- Гражданским кодексом РФ;

- Федеральным законом от 25.02.1999 № 39-ФЗ .

Несмотря на такое количество правовых актов, законодательством не закреплено точного определения, что такое инвестиционный договор, поэтому на практике используются и понятия контракта и соглашения.

Прямое законодательное ограничение по заключению сделок между отдельными субъектами отсутствует. Возможны правоотношения между любыми из перечисленных выше видов групп: так, к примеру, инвестиционный договор между физическим и юридическим лицом может быть заключен с целью вклада физлица в строительство для получения в дальнейшем жилой площади в построенном доме. Заключение соглашений между госорганами и юридическими лицами может осуществляться с целью создания или реконструкции предприятий в рамках реализации федеральных программ.

Особенности инвестиционного договора

Отсутствие законодательно закрепленной правовой конструкции инвестиционного соглашения затрудняет его разграничение с другими видами сделок. В сравнении с предварительными соглашениями купли-продажи, подряда, оказания услуг, займа, договор об инвестировании в бизнес имеет схожие черты. Что же отличает инвестиционные сделки от других?

Отличительными чертами рассматриваемого контракта являются:

- целевое использование предоставленных средств (при заключении соглашения инвестор определяет область и пределы использования предоставленных ресурсов, информация об этом содержится в проекте);

- особый режим налогообложения (имущество, получаемое в рамках таких сделок, не подлежит обложению НДС, такое положение установлено п. 4 ст. 39 НК РФ и подтверждается судебной практикой — см. постановление от 04.12.2006 по делу № А74-1479/2006-Ф02-6502/06-С1);

- страхование используемых инвестором средств (если заключается договор об осуществлении инвестиционной деятельности с участием государственных и муниципальных органов, необходимо использование инструмента страхования. Основным документом, регулирующим правоотношения по страхованию инвестиций, является постановление правительства РФ от 22.11.2011 № 964 );

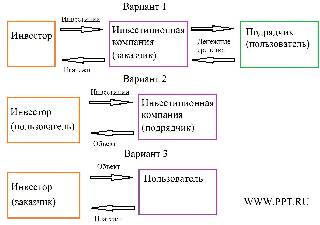

- использование в субъектном составе множественности связей (инвестор заключает договор с инвестиционной компанией, которая нанимает подрядчика для строительства объекта. После того как объект введен в эксплуатацию, он будет находиться в пользовании компании, за что она станет выплачивать денежные средства инвестору).

Порядок заключения

Заключению сделки по инвестированию предшествует ряд специфических действий. Из-за особой цели — получения доходов в будущем с использованием материальных или финансовых средств — порядок заключения инвестиционного контракта представляет собой следующую последовательность действий:

- Составление инвестиционного проекта. Документ содержит проектную документацию; обоснованность действий, на которые расходуются средства; графики выполнения работ и внесения материальных ресурсов; описание правил распределения будущей прибыли после введения проекта в действие — бизнес-план.

- Согласование контракта. На этой стадии стороны определяют предмет соглашения; подрядчиков; пределы ответственности; условия предоставления отчетов и пределы использования средств инвестора.

- Подписание документов. Завершающий этап, на котором визируется договор с инвестором, достигнутые договоренности обретают юридическую силу, и начинается исчисление сроков по реализации проекта.

Структура соглашения

Документ, подписываемый сторонами, составляется в двух экземплярах. Рассмотрим структуру договора на примере инвестиционной сделки по строительству. В документе необходимо указать следующие разделы:

Читайте также:

- Бухгалтерский и налоговый учет на предприятиях малого бизнеса и индивидуальных предпринимателей

- Поликлиника ржд налоговый вычет

- Как заполнить налоговую декларацию по единому налогу с ип в рб

- Опишите становление налоговой системы в россии кратко

- Налоги важнейший фактор развития мировых народнохозяйственных связей