Договор купли продажи или инвестирование в декларации 3 ндфл

Обновлено: 05.07.2024

Документ для отчета налогов на доходы называется декларация 3-НДФЛ. Она подается физическими лицами при продаже личного имущества, получении доходов дополнительного типа или за границей. Данную декларацию могут подать также нотариусы или индивидуальные предприниматели. Более того, подача декларации возможна при оформлении имущественного налогового вычета.

Подоходный налог обычно автоматически вычитается с заработной платы, но при дополнительных доходах необходимо самостоятельно подавать 3-НДФЛ. Неотъемлемым спутником данного документа в большинстве случаев является справка 2-НДФЛ.

Как подавать документ

При отчете по доходам подача декларации осуществляется в налоговую инспекцию (НИ) по месту прописки. При этом подавать ее следует в следующем году после того, за который документ и подается, но не позже конца апреля. При отсутствии постоянной или временной регистрации при продаже недвижимости она подается в тот филиал НИ, который располагается по месту регистрации имущества. Ее можно подать лично или отправив по почте. Заполняется она налогоплательщиками согласно утвержденной форме Федеральной Налоговой службы. Отправление декларации почтой осуществляется в виде письма с описью, на которую работник почты должен поставить специальную отметку, подтверждающую отправление. Можно также заказать уведомление о получении письма, которое впоследствии будет служить доказательством предоставления декларации.

Данный документ предоставляется в единственном экземпляре. При необходимости двух экземпляров декларации требуется наличие на них подписи, даты и специальной отметки принятия. Дополнительный экземпляр может понадобиться для доказательства подачи.

Подать 3-НДФЛ может не только сам налогоплательщик, но и его родственники и знакомые при наличии у них заверенной нотариусом доверенности. В этом случае прикрепляется копия доверенности, а оригинал показывается налоговому инспектору. Но при подаче документа родителями за своих детей, не достигших совершеннолетнего возраста, требуется не доверенность, а свидетельство о рождении с копией.

Для чего требуется декларация

Подача 3-НДФЛ иногда требуется для возврата имущественного вычета при покупке, возведении или ремонте новой жилплощади, а также чтобы вернуть расходы на лечении и обучение. Размер такого вычета для физических лиц составляет 13% от ваших расходов. При этом сумма вычета не превышает 260 тыс. руб., при возврате расходов на обучение детей в возрасте до 24 лет – до 15,6 тыс. руб. ежегодно, а при возврате расходов на собственное лечение, несовершеннолетних детей или ближайших родственников – от ежегодных 15,6 тыс. руб. до 13% всех расходов.

Необходимые документы

Декларация 3-НДФЛ требуется при возврате имущественного вычета, для получения которого вам также могут понадобиться следующие документы:

- справка 2-НДФЛ с указанным периодом возврата денежных средств;

- свидетельство ИНН и его копия;

- заявление на получение;

- договор купли-продажи квартиры (копия и оригинал);

- копия подтверждающего оплату документа;

- паспорт и его копия;

- копия трудовой книжки;

- копия документа, который подтверждает право собственности на квартиру;

- документы, в которых зафиксированы расходы на покупку материалов (при возведении или ремонте недвижимости);

- копия договора ипотечного кредитования (при оформлении вычета на ипотечную квартиру).

Декларация в 2022 году

Подать 3-НДФЛ за прошедший год физические лица могут до 2 мая этого года. Она может подаваться при продаже недвижимости, правом собственности на которую вы владели не более 3 лет, а также при сдаче в аренду жилплощади, предпринимательской деятельности и при получении дохода в наследство или выигрыша в лотерею. Подать декларацию для оформления вычета можно в любое время.

При просрочке или непредставлении 3-НДФЛ налагаются штрафы за каждый просроченный месяц в размере 5% от суммы, которая была не уплачена по декларации. Минимальный размер штрафа равен 1 тыс. руб., а максимальный – 30% от неуплаченных налогов. Штраф накладывается только при сдаче декларации 3-НДФЛ в обязательном порядке (например, в случае продажи имущества), но не при добровольной подаче (для налогового вычета).

Физическое лицо (налоговый резидент РФ) осуществляет операции по приобретению и погашению ценных бумаг на иностранных площадках через брокера (резидент государства Белиз). Имеется отчет брокера за 2020 год. При составлении формы 3-НДФЛ за 2020 год какие разделы нужно заполнить? Как определить курс валюты по строке 050 Приложения 2 формы 3-НДФЛ, если было операций много?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае физическое лицо - налоговый резидент РФ (далее - ФЛ) может получить два вида доходов: в виде дивидендов или процентов (купонов), а также в виде положительного финансового результата от сделок купли-продажи или погашения ценных бумаг.

Иностранный брокер не признается налоговым агентом по НДФЛ, поэтому физлицо как налоговый резидент РФ (далее - ФЛ) должен самостоятельно декларировать свой доход, полученный в налоговом периоде по операциям с ценными бумагами. Для этого не позднее 30 апреля года, следующего за отчетным, подается налоговая декларация по форме 3-НДФЛ.

1) для отражения информации о дивидендах заполняется отдельное Приложение 2 с кодом вида дохода "Дивиденды";

2) для отражения информации о доходах, полученных за пределами РФ по операциям с ценными бумагами, необходимо заполнить, по нашему мнению:

Приложение 2 (код вида дохода "Доходы от отчуждения имущества"), который заполняется на каждую сделку реализации (погашения) ценных бумаг с указанием курса валюты на дату продажи (погашения). Совокупность доходов, пересчитанных в рубли на каждую дату продажи (погашения ценных бумаг), отраженных в строках 070 Приложения 2, переносится в строку 010 Раздела 2;

Приложение 8, в котором определяется сумма расходов в рублях, которые в соответствии с положениями ст. 214.1 НК РФ уменьшают сумму доходов, отраженных в Приложении 2. Далее сумма расходов, пересчитанная в рубли по курсу на дату их совершения, из строк 040 Приложения 8 переносится в строку 050 Раздела 2.

Подробнее порядок заполнения данных приложений описан ниже. Отметим, что каких-либо разъяснений по заполнению декларации 3-НДФЛ в ситуации совершения операций с ценными бумагами за пределами РФ через иностранных брокеров (которые не признаются налоговыми агентами), не обнаружено. Поэтому предлагаемый порядок заполнения Приложений 8 и 2 для данных операций является нашим экспертным мнением, основанном на правилах расчета финансового результата от операций с ценными бумагами, установленными статьей 214.1 НК РФ.

Обоснование позиции:

На основании ст. 209 НК РФ для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения НДФЛ признается доход, полученный ими как от источников в РФ, так и от источников за пределами РФ.

К доходам, полученным от источников за пределами РФ, относятся (п. 3 ст. 208 НК РФ):

дивиденды и проценты, полученные от иностранной организации (подп. 1 п. 3 ст. 208 НК РФ);

доходы от реализации за пределами РФ акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций (подп. 5 п. 3 ст. 208 НК РФ) (рассматриваются как доходы по операциям с ценными бумагами).

Физическому лицу - получателю рассматриваемых доходов от источников за пределами РФ исчисление и уплату НДФЛ с него следует произвести самостоятельно (подп. 3 п. 1 ст. 228 НК РФ, смотрите письма Минфина России от 13.12.2010 N 03-04-06/2-299, от 24.08.2009 N 03-04-05-01/658, УФНС России по г. Москве от 27.08.2010 N 20-14/3/090413@).

Налогоплательщиком должны рассчитываться отдельно:

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

2) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами.

К этим налоговым базам применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ - 13% (для доходов, полученных до 01.01.2021). Для доходов, полученных после 01.01.2021, применяется прогрессивная ставка НДФЛ.

Доходы (расходы, принимаемые к вычету в соответствии со ст. 214.1 НК РФ) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов), если иное не предусмотрено главой 23 НК Ф (п. 5 ст. 210 НК РФ).

Датой фактического получения доходов в денежной форме является день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ). Поэтому пересчет дохода в рубли осуществляется на каждую дату его фактического получения.

Доходы в виде процентов (купонов) и дивидендов

Сумма налога в отношении дивидендов, полученных от источников за пределами РФ, определяется применительно к каждой сумме полученных дивидендов. При этом сумму НДФЛ, исчисленную на сумму дивидендов, полученных от источников за пределами РФ, можно уменьшить на сумму иностранного налога, исчисленного и уплаченного по месту нахождения источника дохода. Но только в том случае, если источник дохода (по нашему мнению, источником дохода признается эмитент ценных бумаг, а не брокер) находится в иностранном государстве, с которым заключен договор (соглашение) об избежании двойного налогообложения (далее - СОИДН) (п. 2 ст. 214 НК РФ)*(2).

Если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

В декларации по форме 3-НДФЛ информация о доходах, полученных за пределами РФ, в виде дивидендов отражается путем заполнения Приложения 2 "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001) __%", в котором указываются суммы доходов по виду доходов "Дивиденды" в строке 031.

В Приложении 2 указываются следующие показатели (применительно к рассматриваемой ситуации) отдельно по каждому источнику выплаты дохода (по нашему мнению, источником выплаты доходов в рассматриваемом случае будет эмитент ценных бумаг, а не брокер):

в строке 010 - код страны эмитента ценных бумаг;

в строке 020 - наименование эмитента ценных бумаг (на основании информации, указанной в отчете брокера). В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 020 допускается указать вид совершенной налогоплательщиком операции;

в строке 030 - код валюты, в которой был получен доход;

в строках 040 и 050 - дата получения дохода (дата получения дивидендов) и курс иностранной валюты на дату получения дохода (если от одного и того же источника выплаты доход был получен неоднократно в течение года, то суммы дохода, уплаченные суммы налога и курсы валют указываются отдельно на каждую дату получения дохода и уплаты налога);

в строке 060 - сумма дивидендов в валюте;

в строке 070 - сумма дохода в пересчете в рубли (строка 060 х строка 050);

в строках 080 и 090 - дата уплаты налога в иностранном государстве и курс валюты на эту дату;

в строке 100 - сумма налога, уплаченная в иностранном государстве в иностранной валюте - на основании документа о полученном доходе и об уплате налога за пределами РФ, подтвержденная налоговым (финансовым) органом соответствующего иностранного государства, с которым подписано СОИДН. Если со страной эмитента нет такого соглашения, то сумма иностранного налога не уменьшает сумму НДФЛ, подлежащую уплате в РФ;

в строке 110 - сумма иностранного налога в рублях (строка 100 х строка 090);

в строке 120 - расчетная сумма НДФЛ (строка 070 х ставка НДФЛ), с учетом предусмотренных НК РФ вычетов*(1);

в строке 130 - расчетная сумма налога, подлежащая зачету (уменьшению) в РФ - указывается суммы налога, уплаченного (удержанного) за рубежом (в размере не превышающем показатель строки 120 (при условии наличия СОИДН и подтверждающих уплату налога документов).

Совокупность значений строк 070 Приложения 2 переносится в строка 010 Раздела 2 (с кодом 01, указанным в поле показателя 002 Раздела 2 "Вид дохода"). А совокупность значений строк 130 Приложения 2 переносится в строку 130 Раздела 2 (с кодом 01, указанным в поле показателя 002 Раздела 2 "Вид дохода").

Финансовый результат по операциям с ценными бумагами

Налоговой базой по операциям с ценными бумагами признается положительный финансовый результат по совокупности операций, исчисленный за налоговый период в соответствии с пп. 6-13.2 ст. 214.1 НК РФ.

Налоговая база по операциям с ценными бумагами, обращающимися на организованном рынке, определяется отдельно от операций с иными видами ценных бумаг, указанных в подпунктах 2-4 п. 1 ст. 214.1 НК РФ (п. 14 ст. 214.1 НК РФ). Например, финансовый результат определяется по каждой операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и по каждой совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг (абзац 3 п. 12 ст. 214.1 НК РФ).

Финансовый результат определяется как доходы от продажи (погашения) ценных бумаг за вычетом расходов, связанных с приобретением и обращением ценных бумаг (п. 12 ст. 214.1 НК РФ).

Таким образом, налоговой базой является положительный финансовый результат по совокупности операций с ценными бумагами, указанных в подпунктах 1-5 пункта 1 ст. 214.1 НК РФ (например, положительный финансовый результат по операциям с ценными бумагами, обращающимися на организованном рынке, совершенным за налоговый период).

Доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде.

Расходами по операциям с ценными бумагами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг, с исполнением и прекращением обязательств по таким сделкам. Перечень расходов приведен в п. 10 ст. 214.1 НК РФ и является открытым - к расходам относятся любые связанные с приобретением и продажей ценных бумаг расходы.

К расходам, непосредственно связанным с операциями с ценными бумагами, относятся расходы по оплате услуг, без которых такие операции не могут быть осуществлены (письмо Минфина России от 29.07.2019 N 03-04-05/56516).

При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг признаются по стоимости первых по времени приобретений (ФИФО).

Абзацем вторым пункта 12 статьи 214.1 НК РФ предусмотрено, что расходы, которые не могут быть непосредственно отнесены на уменьшение дохода по операциям с ценными бумагами либо на уменьшение соответствующего вида дохода, распределяются пропорционально доле каждого вида дохода и включаются в расходы при определении финансового результата по окончании налогового периода.

В качестве документального подтверждения соответствующих расходов физическим лицом должны быть представлены оригиналы или надлежащим образом заверенные копии документов, на основании которых это физическое лицо произвело соответствующие расходы, брокерские отчеты, документы, подтверждающие факт перехода налогоплательщику прав по соответствующим ценным бумагам, факт и сумму оплаты соответствующих расходов. В случае представления физическим лицом оригиналов документов налоговый агент обязан изготовить заверенные копии таких документов и хранить их в течение пяти лет.

Кроме этого, информация, указанная в документах, должна позволять идентифицировать платежи с конкретными ценными бумагами (определение Московского городского суда от 14 июля 2017 г. N 4га-6915/17, в котором суд признал недостаточным наличие только отчета о купле-продаже ценных бумаг без банковской выписки, подписанной уполномоченными лицами банка).

Заполнение декларации

Каких-либо разъяснений по заполнению налоговой декларации в ситуации совершения операций с ценными бумагами за пределами РФ через иностранных лиц (которые не признаются налоговыми агентами), не обнаружено.

По нашему мнению, в декларации по форме 3-НДФЛ информация о доходах, полученных за пределами РФ по операциям с ценными бумагами, отражается путем заполнения:

отдельного Приложения 2 (код вида дохода "Доходы от отчуждения имущества"), который заполняется на каждую сделку реализации (погашения) ценных бумаг с указанием курса валюты на дату продажи (погашения). Совокупность доходов, пересчитанных в рубли на каждую дату продажи (погашения ценных бумаг), отраженных в строках 070 Приложения 2, переносится в строку 010 Раздела 2 и

Приложения 8, в котором определяется сумма расходов в рублях, уменьшающих в соответствии с положениями ст. 214.1 НК РФ сумму доходов, отраженных в Приложении 2. Далее сумма расходов, пересчитанная в рубли по курсу на дату их совершения, из строк 040 Приложения 8 переносится в строку 050 Раздела 2.

Рекомендуем перед заполнением Приложения 2 и Приложения 8 на основании отчета брокера оформить самостоятельный расчет финансового результата от каждой операции с ценными бумагами (далее - Расчет) (отдельно по видам ценных бумаг, указанных в Приложении 8 "Код вида операции" к Порядку заполнения формы 3-НДФЛ), в котором указываются следующие данные:

дата совершения каждой операции по продаже ценной бумаги (пакета ценных бумаг) и курс валюты на эту дату;

стоимость, по которой ценная бумага была продана (погашена), в валюте;

стоимость, по которой ценная бумага была продана (погашена), в рублях;

сумма расходов, понесенных при приобретении проданной ценной бумаги (пакета) (по методу ФИФО), в валюте (с указанием курса валюты, действующего на дату совершения расходов). Также целесообразно указывать срок владения ценной бумагой в целях определения права на инвестиционный вычет и заполнения строки 060 Приложения 8*(1);

сумма расходов, понесенных при приобретении проданной ценной бумаги (пакета) (по методу ФИФО), в рублях;

общая сумма расходов, понесенных за период, связанная с куплей и продажей ценных бумаг, и иных расходов (например, комиссия брокера), в рублях (по курсу на дату совершения каждого расхода), приходящаяся на операции с ценными бумагами, совершенными за период;

финансовый результат в рублях (доходы минус расходы). Отрицательный результат отражается в отдельной строке (например, "Убытки, подлежащие учету в будущих периодах");

указывается убыток, полученный в прошлых налоговых периодах, по операциям с ценными бумагами, обращающимися на организованных рынках, которым налогоплательщик планирует уменьшить положительный финансовый результат, полученных по операциям с ценными бумагами в текущем налоговом периоде в соответствии со ст. 220.1 НК РФ. Информация используется для заполнения строк 051 и 052 Приложения 8.

Также в Расчете подсчитываются итоговые суммы по каждому числовому показателю в рублях.

1. В Приложении 8 в строке 010 указывается код вида операции в соответствии с приложением N 8 (например, "01" - Операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, не учитываемые на индивидуальном инвестиционном счете).

На основании Расчета, составленного налогоплательщиком самостоятельно (скан-копию расчета можно приложить к декларации вместе с подтверждающими доходы и расходы документами) указывается:

в строке 020 - общая сумма дохода в рублях, полученная по совокупности совершенных операций по коду, указанному в строке 010 (берется итоговая информация из Расчета);

в строке 030 - общая сумма расходов, связанная с приобретением, реализацией, хранением и погашением ценных бумаг;

в строке 040 - общая сумма расходов, принимаемая в уменьшение доходов по совокупности совершенных операций (т.е. указывается сумма расходов, не превышающая сумму доходов, указанную в строке 020).

Значение строки 040 Приложения 8 (вместе с убытком прошлых лет, учтенным в строке 052 Приложения 8) включается в строку 050 Раздела 2 (п. 6.8 Порядка).

2. В Приложении 2 указываются следующие показатели (применительно к каждой операции реализации (погашения) ценных бумаг):

в строке 010 - код страны источника выплаты дохода (брокера или иностранной площадки, если есть данные о том, что иностранный налог был удержан площадкой);

в строке 020 - наименование источника доходов. В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 020 допускается указать вид совершенной налогоплательщиком операции;

в строке 030 - код валюты, в которой получен доход;

в строках 040 и 050 - дата получения дохода (дата продажи или погашения ценных бумаг) и курс иностранной валюты на дату получения дохода;

в строке 060 - сумма дохода, полученного от реализации ценных бумаг в валюте;

в строке 070 - сумма дохода в пересчете в рубли (строка 060 х строка 050).

Совокупность значений строк 070 Приложения 2 переносится в строку 010 Раздела 2 (с кодом 3 в поле показателя 002 Раздела 2 "Вид дохода") (п. 6.3 Порядка).

10 марта 2021 г.

в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, допущенных к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже, а также от реализации инвестиционных паев открытых ПИФов, управление которыми осуществляют российские управляющие компании - находившихся в собственности налогоплательщика более трех лет;

в размере убытка прошлых лет, право на зачет (перенос на будущее) которого установлено ст. 220.1 НК РФ.

Смотрите подробнее в Энциклопедии решений. Инвестиционные вычеты по НДФЛ. Вычет при реализации (погашении) ценных бумаг.

*(2) Для применения данной нормы, по нашему мнению, значение имеет резидентство брокера, если налог фактически удерживается им в целях зачисления в бюджет Белиза. Если в соответствии с иностранным законодательством налог удерживается в другом государстве, в котором имеет постоянное местонахождение эмитент ценных бумаг или иное лицо (организатор торговли, финансовая площадка и т.п.), и между РФ и этим государством заключен СОИДН, то налогоплательщик может зачесть сумму налога, уплаченного за рубежом при получении дохода по ценным бумагам.

Меня зовут Алексей Вашук, я создатель НДФЛ.гуру — сервиса подачи декларации 3-НДФЛ для инвесторов. В этой статье разберем, что такое декларация 3-НДФЛ, кому из инвесторов ее нужно подавать (спойлер: почти всем) и почему брокер не сделает это за вас. Разберемся в терминах и узнаем, что делать тем, кто припозднился с подачей.

А в новом тексте мы рассказали, как делать расчет для декларации 3-НДФЛ, чтобы налоговая приняла ее без лишних вопросов.

🔥 Дисклеймер: пока готовилась эта статья, ФНС начала массовые проверки зарубежных счетов россиян. Налоговая окончательно наладила автообмен данными с другими странами и счета у иностранных брокеров от них больше не скрыть. Так что самое время разобраться в том, как подать прозрачную декларацию.

Кстати, выездные проверки для обычных инвесторов тоже случаются все чаще — они длятся 6 месяцев и заканчиваются штрафами.

Навигация по статье:

3-НДФЛ — это документ о доходах и расходах, на основании которого рассчитывается сумма подоходного налога, который вы обязаны заплатить государству. В этот документ должны войти все ваши операции с деньгами: купля и продажа недвижимости, роялти или прибыль от инвестиций. В этой статье мы остановимся на прибыли от инвестиций.

Итак: 3-НДФЛ должны подавать все инвесторы, которые являются резидентами РФ, причем неважно, в ценные бумаги какой страны вы вкладываете деньги и с каким брокером работаете.

Подстраховаться на будущее. Подача декларации 3-НДФЛ — это вклад в ваше будущее. Банки все строже следят за тем, откуда у вас деньги. Такой контроль препятствует отмыванию денег, финансированию терроризма и уклонению от уплаты налогов. Если не подавать декларацию, источники дохода будут непонятны — в итоге банки и брокеры просто откажутся работать с вами.

Получить налоговый вычет. Учет всех расходов и доходов с помощью 3-НДФЛ дает вам право получить налоговый вычет. Точнее, уменьшить налоговую базу и вернуть часть налога. Если вы потратили деньги на обучение или лечение, государство вернет вам налоги, которые вы раньше заплатили со своего дохода.

Деньги можно вернуть, если вы:

- пользовались медицинскими услугами,

- получали дополнительное образование,

- инвестировали в ИИС,

- покупали недвижимость или брали ипотеку,

- занимались благотворительностью,

- платили за страхование жизни или пенсионное страхование.

В справку 3-НДФЛ должны войти все ваши операции: доходы, которые вы получили из разных источников, и расходы, которые помогут уменьшить налог или получить налоговый вычет.

После расчета доходов и расходов образуется итоговая сумма, с которой уплачивается налог — ее называют финансовым результатом или налогооблагаемой базой (НОБ). Декларацию надо подавать всегда — даже если финансовый результат отрицательный.

Если вы инвестируете через российского брокера вроде Сбербанка или Тинькофф в российские акции, то брокер сделает все за вас — можно не волноваться о декларации. Брокер сам оформит декларацию 2-НДФЛ и спишет деньги с вашего счета. Если денег на счету недостаточно, то вам придет уведомление от налоговой.

Но вот если вы купили акции американской (или другой иностранной) компании у российского брокера, а компания решила выплатить дивиденды, то российский брокер не включит эти данные в декларацию 2-НДФЛ. Об этих доходах вам нужно отчитаться самостоятельно с помощью декларации 3-НДФЛ.

При работе с иностранными брокерами вроде Just2Trade, Exante, LightSpeed, Interactive Brokers декларацию надо подавать самостоятельно.

При открытии счета необходимо сообщить об этом в налоговую службу. В конце отчетного года в налоговую нужно предоставить отчет о движении средств (1 июня) и декларацию 3-НДФЛ (30 апреля). В ней надо отчитаться об открытых и закрытых счетах, движениях средств по ним, а также самостоятельно рассчитать налог. Сделать это надо как можно прозрачнее и понятнее: тогда начислят именно столько, сколько вы запланировали.

Если вы покупаете валюту и потом продаете ее с прибылью, то свою прибыль от этой продажи нужно декларировать. Брокер тут ни при чем — вы делаете это без его участия, можно хоть наличные продавать и покупать в обменнике.

Оплата налога за валютные операции лежит целиком на вас. Хотя брокер в этой ситуации не поможет оформить декларацию, о вашей прибыли он обязан сообщить налоговой — скрыть ее не получится.

Также в 2021 был принят закон о налогообложении криптовалют — отчитываться нужно будет обо всех сделках, которые превысили 600 тыс. рублей. Как и валюту, криптовалюту в декларации 3-НДФЛ нужно учитывать в разделе недвижимости.

Важно подать декларацию раньше, чем к вам придет налоговая — тогда вы избежите штрафов. А налоговая приходит все чаще: с 2018 года Россия автоматически получает данные об иностранных счетах и доходах своих резидентов из иностранных банков.

Будьте готовы заплатить штраф. Вот как рассчитывается его размер. Допустим, в прошлом году вы получили 1 миллион рублей прибыли на инвестициях.

Соберите все документы. Требования и вызов на допрос не означают, что вас собираются посадить в тюрьму — это рабочая форма общения. Если вы забыли подать декларацию, и вам пришло приглашение из налоговой, то все может закончиться штрафом за просрочку в размере 20% от суммы налога — но ситуации бывают разные.

Ведите общение с ФНС в письменной форме. Даже если вам позвонили и попросили принести какие-то документы, требуйте письма и письменного запроса. Если вы идете в налоговую сами, снимите копии всех документов, которые вы отдаете или получаете там с отметкой должностных лиц. В будущем это может упростить разбирательства с налоговой службой.

Это была первая статья от НДФЛ.гуру, в ней мы поговорили о декларации в общем. В следующих текстах научимся читать отчеты иностранных брокеров, подавать декларацию самостоятельно и максимально экономить на налогах. Оставайтесь с нами.

Жванецкий. И что такое секс? Это что-то новое или мы давно им занимаемся? Или стакан на половину полный или на половину пустой? Декларацию 3-НДФЛ следует подавать почти никому - это тоже верное высказывание. Почему-то у вас оно звучит наоборот.

Как Вы ловко, батенька, про стакан загнули, опошлив его основное предназначение :))

Что за опрос "Подали декларацию за 2021?" если 2021 еще не кончился?

Отлично! Надеюсь, в 2022 эпидемия закончилась, а отрицательный рост рубля не бьет новые рекорды)

За 2021 рановато ещё декларацию подавать! :-)

—-режим Зануда ВЫКЛ —-

Спасибо, засмотрелся в будущее)

Здравствуйте, Алексей. Мой заказ 4359 в вашем сервисе НДФЛ.гуру так и не сделан правильно, сумма налога и обороты в десятки раз превышают реальные, мои письма игнорируют. Просьба сделать заказ как можно скорее.

Степан, ответил вам ниже — заказ в работе

1. А зачем мне подавать декларацию 3-ндфл, если я не собираюсь обращаться за налоговым вычетом и на сайте налоговой есть справка 2-ндфл от брокера?

2. "Но вот если вы купили акции американской (или другой иностранной) компании у российского брокера, а компания решила выплатить дивиденды, то российский брокер не включит эти данные в декларацию 2-НДФЛ. Об этих доходах вам нужно отчитаться самостоятельно с помощью декларации 3-НДФЛ."

То есть с меня списали 30% дохода и должны списать ещё 13%? Зачем налоговой эти данные, если налог и так списан и эти 13% я платить не буду.

3. "Подавать декларацию нужно почти всем"?

А кому не нужно?

1. Если ваш российский брокер списал налоги с вашего счёта в полной мере, то ничего не нужно подавать.

2. По дивидендам: нужно отчитаться о зарубежных доходах и уплаченных по ним налогам. Если списали 30%, то доплачивать не нужно, но нужно подать декларацию и показать, что вы все заплатили. Если же подписана форма W-8BEN, то спишут 10% и нужно самостоятельно доплатить 3% — в итоге получатся нужные нам 13% налогов.

3. Ничего подавать не нужно, если у вас российский брокер и вы не получали дивидендов по иностранным бумагам. А еще на рублевом брокерском счёте должны быть деньги — тогда налог спишется сам в конце года. Если денег на счету не хватит, платить налог придется самостоятельно.

Держал бумаги 5 лет.

При продаже должен был получить льготу долговременного владения ЛДВ.

Но продавал не через брокера, а эмитенту (обратный выкуп).

Он льготу не учёл.

Как её указать в декларации, какой код вычета?

В вашем случае эмитент и не должен был учитывать льготу: он не видит расходы на покупку. Так что подавать все нужно самому. В декларации для этого есть отдельный раздел — 219.1. Вам нужно внести туда доходы и расходы — высчитываете сальдо и получаете вычет. Если бумаги были обращающиеся на рынке, укажите код 201.

Какие документы приложить:

- Подтверждение суммы дохода: платежное поручение или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения бумаг до момента списания бумаг при выкупе.

Друзья, кто нибудь из вас пользовался "НДФЛ.гуру"? Можете его порекомендовать?

Вопрос к автору статьи:

Я же правильно понимаю, что за стоимость указанную в тарифах получу не только сгенерированый файлик, а гарантированный результат в виде принятия ФНС моей декларации и соответственно помощь в решении возможных проблем?

Да, в заказ входит:

- учет всех операций с ЦБ и ПФИ,

- возможность добавить вычеты и доп. доходы,

- создание декларации,

- подача разъяснений в ФНС и сопровождение до окончания камеральной проверки.

Покажите мне хоть одного прид. гхм, интересного человека который декларирует продажу валюты.

Время покажет, кто будет прид… гхм. Справочные формы есть у многих брокеров, в банках тоже. Да, они сейчас в справочном режиме, механизм ЕЩЕ не отлажен, банко-брокеросообщество еще не соединено с базой ФНС. Помните: доказывать, что декларируют валюту только прид. придется вам. У инспектора мнение может быть иным.

В ближайшее год два, не получится у них ничего, так что пока можно менять и не заморачиваться.

Бред какой то. Ничего подавать не надо. Если не сообщите о зарубежных счетах и доходах ИФНС никогда не придет за вами если там нет миллионов в валюте. а вот если подадите, то точно придет. Штраф за то что не подали инфу о зарубежных счетах, а ИФНС вдруг узнала об этом - 4 тыс. руб., наложить такой штраф огромная проблема, никто даже заморачиваться в ИФНС не будет. Самое главное - доначисить НДФЛ от иностранных инвестиций могут только по Выездной налоговой проверке. В отношении физиков таких проверок по стране единицы. Идут они минимум год с учетом досудебного урегулирования. Забейте на НДФЛ когда его уплата зависит от вас (не от налогового агента).

Автообмена не существует и никогда не будет, брокеры и инвестбанки никогда не просят показать чистоту средств, а Дед Мороз приносит вам подарки под елку. На самом деле сегодня штраф и пени начисляют нажатием кнопки, а приставы блокируют счет и списывают штрафы в тот же день. Получить выездную проверку = доказывать, что не олень в ускоренном порядке. За каждый не вовремя предоставленный документ получите штраф.

P. S. Мы учим молодежь предохраняться, но в финансовой гигиене полагаемся на прерванную работу инспектора?

Учите матчасть - штраф на физиков только через суд. Штраф за неуплату НДФЛ накладывается только по результатам по результатам процедуры привлечения к налоговой ответственности (статья 101 НК РФ), а это в данном случае выездная налоговая проверка (много вы видели физиков с такой проверкой?), по ее результатам акт, возражения на акт, рассмотрение материалов ВНП, допмероприятия налогового контроля, дополнение к акту, новые возражения на Дополнения к акту, новое рассмотрение, вынесение решения, апелляционное обжалование в УФНС, а потом налоговики должны пойти в иском в суд за штрафом. И никаких приставов с автоматической кнопкой. Это все нереально по ЦБ (если ты конечно не Прохоров или иной олигарх). С пенями такая же история (это не налог на имущество или транспортный налог) - надо сначала вменить доход по результатам ВНП. Ни хера вы не учите, а надуваете щеки.

Именно тем образом, который вы, Александр, упомянули, я не учу. Ибо в силу природных особенностей у девушек нет таких частей тела=)

В чем вы пытаетесь убедить, в том, что у нас все работает в установленные законом сроки и все процедуры всегда соблюдаются?

И ситуация, когда цепочка акты-суд-приставы ускоряется для выполнения планов и получения СМС за квартал невероятна?

Боюсь, что в этом месте слышны горестные вздохи предпринимателей, для которых реальность отличается, а акт Почтой России приходит одновременно с смс о списании приставами.

Каждый сам принимает решение, отчитываться ли и платить ли налоги, но нужно оценивать последствия, а не “у Васи прокатило”.

primer_zapolneniya_3-ndfl_pri_prodazhe_kvartiry_v_2021_godu.jpg

Похожие публикации

Продажа квартиры в общем случае облагается налогом на доходы, если недвижимость числилась в собственности физического лица менее 5 лет. В определенных законом случаях срок владения, освобождающий продавца от уплаты НДФЛ, может быть меньше. О суммах, подлежащих налогообложению, продавцу необходимо сообщить в ИФНС, направив налоговикам декларацию. Объясним, как заполнить 3-НДФЛ при продаже квартиры в 2021 г., что учесть при составлении документа, приведем образец готового отчета.

Кто сдает 3-НДФЛ 2021 г. при продаже квартиры

Не всем продавцам недвижимости следует отчитываться о полученных доходах. Декларация не заполняется, если квартира находилась в собственности физлица более 5 лет (п. 4 ст. 217.1 НК РФ).

Пример

- перешла ему по наследству;

- была подарена близким родственником (родителями, супругом, детьми, т.ч. усыновленными, братом или сестрой, бабушкой, дедушкой или внуками);

- получена в порядке приватизации;

- передана по договору пожизненного содержания;

- была куплена до 01.01.2016 г.

Период владения квартирой, полученной по наследству, считается со дня смерти наследодателя (Письмо Минфина России от 20.02.2015 № 03-04-05/8357). Исключение – получение в наследство жилья, находящегося в совместной собственности супругов после смерти одного из них: в этом случае срок владения начинается с даты оформления квартиры в совместную собственность. В остальных случаях срок исчисляется с даты регистрации права собственности в Росреестре.

Пример

Полетаев получил в августе 2018 г. по договору дарения от матери квартиру, зарегистрировав право собственности на нее 10.08.2018. Если он продаст квартиру ранее 10 августа 2021 г., он должен сдать декларацию и заплатить налог от полученного дохода. По сделке, оформленной позже, отчитываться ему не придется.

Продажа единственного жилья

С 2020 г. налог с продажи единственного жилья, бывшего в собственности более 3 лет, не уплачивается. Правило действует и для случаев, когда второе жилое помещение приобретено в течение 90 дней до дня перехода права собственности на первое жилье к покупателю (пп. 4 п. 3 ст. 217.1 НК РФ).

Пример

Стрелков купил 2-х комнатную квартиру в июне 2021 г., а в июле 2021 продал 1-комнатную, собственником которой был с ноября 2017 г. Другой жилой недвижимости за Стрелковым не числилось. Так как условия, освобождающие от уплаты налога, были выполнены (с момента регистрации первой квартиры прошло более 3-х лет, она была единственной жилплощадью владельца, которая продана до истечения 90 дней после покупки второй недвижимости), декларацию Стрелков не подает.

Как заполнить 3-НДФЛ при продаже квартиры

Форма декларации, действующая в 2021 г., и Порядок ее заполнения утверждены Приказом ФНС от 28.08.2020 № ЕД-7-11/615@. При заполнении 3-НДФЛ при продаже квартиры необходимо учитывать следующие правила:

- Стоимость квартиры по договору купли-продажи сравнивается с 70% кадастровой стоимостью жилья, указанной в Росреестре на 1 января года продажи. В декларацию вносится сумма, которая больше.

- Чтобы уменьшить налог к уплате, можно заявить вычеты: либо 1 млн. руб., либо в сумме подтвержденных документами расходов, произведенных на приобретение продаваемого имущества (пп. 1, 2 п. 2 ст. 220 НК РФ). Если о вычетах налогоплательщик не заявит, налог рассчитают от указанной суммы дохода.

- Налог с разницы между доходами и заявленными расходами начисляется по ставке 13% для налоговых резидентов РФ (лиц, проживавших в РФ более 183 дней в течение 12 месяцев), 30% - для нерезидентов.

Декларация представляется, даже если в результате расчетов налога к уплате нет.

Срок уплаты налога – 15 июля года, следующего за годом продажи.

Пример

Сидоров реализовал квартиру за 2,5 млн руб. Кадастровая стоимость недвижимости – 4,0 млн руб. Так как стоимость по договору меньше, чем 70% от кадастровой стоимости (4,0 млн х 70% = 2,8 млн), налог будет рассчитываться от кадастровой стоимости: 2 800 000 х 13% = 364 000 руб.

Пример

Петров продает за 3 млн руб. квартиру, которую ранее купил за 2,7 млн руб. Кадастровая стоимость объекта 3 млн руб. Чтобы уменьшить налог Петров предъявил имеющиеся документы о расходах на покупку продаваемой квартиры, поэтому сумма к уплате была рассчитана с разницы: (3 000 000 – 2 700 000) х 13% = 39 000 руб.

Пример

В 2019 г. Хлестову родители подарили квартиру, которую он решил продать в 2021 г. Цена недвижимости по договору - 3,2 млн руб., что больше кадастровой стоимости объекта. Так как расходов на приобретение у Хлестова нет, а срок владения квартирой менее 3 лет, чтобы уменьшить уплачиваемый налог в декларации был заявлен вычет в сумме 1 млн руб. В бюджет Хлестов перечислит: (3 200 000 – 1 000 000) х 13% = 286 000 руб.

Документы для 3-НДФЛ при продаже квартиры

К 3-НДФЛ продавец прилагает копию договора купли-продажи. Если заявлен вычет по расходам, дополнительно подаются копии документов на приобретение имущества:

- договор купли-продажи или долевого участия;

- платежные документы (квитанции, приходные ордера, чеки, банковские выписки, расписки и др.)

3-НДФЛ при продаже квартиры: образец 2021 г.

Если в отчетности отражается только доход от реализации недвижимости, в ИФНС подается сокращенный вариант 3-НДФЛ, образец заполнения которой при продаже квартиры можно увидеть ниже.

В отчет включают:

- титульный лист;

- разделы 1, 2;

- приложение 1 и расчет к нему;

- приложение 6.

Все страницы нумеруются, вверху каждой страницы указывается ИНН физлица-продавца и его ФИО, внизу – ставится дата и подпись.

В декларации указываются следующие коды:

Полный перечень кодов приведен в приложениях к Порядку заполнения 3-НДФЛ.

Приведем пример заполнения 3-НДФЛ при продаже квартиры.

Пример

В декабре 2020 г. А.А. Красильников, согласно договору купли-продажи, продал С.П. Николаеву квартиру за 5 400 000 руб. Кадастровая стоимость недвижимости 5 500 000 руб., соответственно, 70% от нее составляют 3 850 000 руб. (5 500 000 х 70%). В декларации будет заявлена сумма по договору – 5 400 000 руб.

У продавца имеются документы, подтверждающие покупку этой квартиры в 2018 г. на сумму 4 600 000 руб. Налог к уплате был рассчитан с разницы между полученным доходом и вычетом, заявленным в размере фактических затрат: (5 400 000 – 4 600 000) х 13% = 104 000 руб.

В начале 2021 г. Красильников заполнил декларацию о продаже квартиры 3-НДФЛ, образец которой размещен ниже:

Пример заполнения декларации 3НДФЛ за 2015 год с целью получения имущественного налогового вычета к доходам от продажи квартиры. Образец 3 НДФЛ по доходам, полученным от продажи имущества - квартиры, находившейся в собственности менее минимального предельного срока владения.

Внимание! Если квартира либо автомобиль были в собственности больше min предельного срока владения (3-х либо 5-ти лет), тогда налогоплательщик не должен заполнять декларацию 3 НДФЛ при их продаже.

Образец заполнения 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России.

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в январе 2015 года продала Киселеву Алексею Владимировичу (ИНН 7705888888) за 2 500 000 рублей квартиру, полученную ею в собственность в порядке наследования в 2012 году.

Следует отметить, что по доходам, полученным от продажи квартиры, Н.М. Ливанова обязана представить в налоговый орган по месту жительства налоговую декларацию по налогу на доходы физических лиц (далее – налоговая декларация) за 2015 год в срок до 30 апреля 2016 года.

С целью получения имущественного налогового вычета к доходам от продажи квартиры, предусмотренного подпунктом 1 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее – Кодекс), Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

- договор купли-продажи квартиры, заключенный между Н.М. Ливановой и А.В. Киселевым – 2 страницы;

- копии документов, подтверждающих получение Н.М. Ливановой денежных средств от Киселева А.В. в оплату стоимости квартиры – расписка на 1 странице;

- документы, подтверждающие срок владения Н.М. Ливановой проданной квартирой (в частности, Свидетельство о праве собственности на полученную по наследству квартиру) – 1 страница.

Итак, в нашем примере налогоплательщик претендует на получение имущественного налогового вычета к доходам от продажи квартиры, для чего необходимо заполнить 5 листов налоговой декларации.

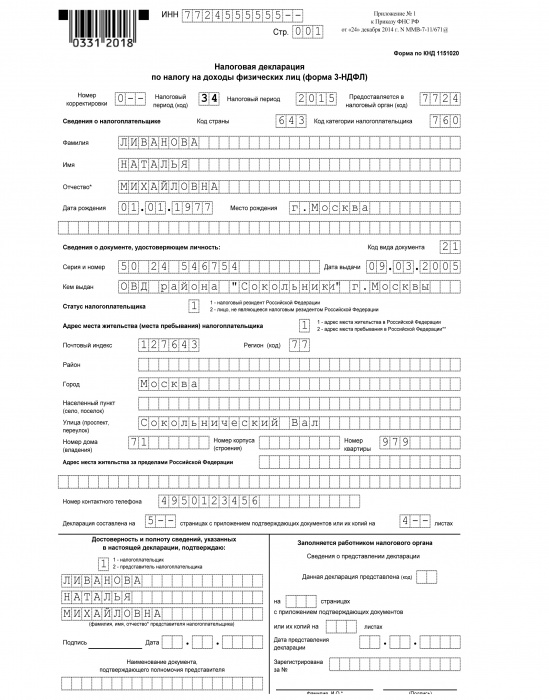

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 – код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Далее указывается номер контактного телефона налогоплательщика с кодом города.

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

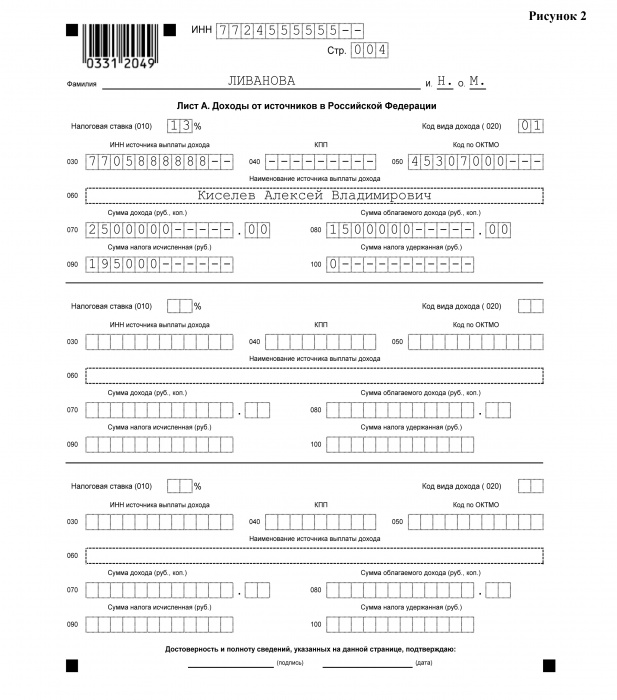

На Листе А указываются сведения о доходах, полученных Н.М. Ливановой от Алексея Владимировича Киселева за проданную квартиру (см. рисунок 2).

Здесь указываются ФИО физического лица, от которого Н.М. Ливанова получила доход (Киселев Алексей Владимирович), его ИНН (в нашем примере 7705888888), а также код ОКТМО, на территории которого проживает Киселев А.В. (в примере 45307000).

Общая сумма дохода, полученная от Киселева А.В., - 2 500 000 руб. Сумма облагаемого дохода в размере 1 500 000 руб. (2 500 000 руб. – 1 000 000 руб.) определена с учетом имущественного налогового вычета в размере 1 000 000 руб. Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета к доходам от продажи квартиры, находившейся в собственности налогоплательщика менее 3-х лет, составляет 1 000 000 рублей.

То есть, получив за проданную квартиру сумму в размере 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 1 000 000 рублей.

Сумма исчисленного налога составила 195 000 руб. (1 500 000 руб. x 13%), удержания налога не было – 0 руб.

Полученные данные на Листе А затем перейдут в Раздел 2.

Для расчета имущественного налогового вычета по доходам от продажи квартиры, находившейся в собственности налогоплательщика менее трех лет, Н.М. Ливанова заполняет первый раздел Листа Д2 (см. рисунок 3):

- в показателе 010 указывается общая сумма полученного дохода – 2 500 000 руб.;

- в показателе 020 - максимальная сумма налогового вычета 1 000 000 руб.

Если бы речь шла о продаже доли имущества, то заполнялись бы показатели 030 и 040, но в нашем примере нет продажи долей, поэтому эти показатели Н.М. Ливанова не заполняет, как и другие показатели Листа Д2, которые не актуальны для её ситуации.

В итоговом разделе 4 в показателе 170 указывается общая сумма вычетов, которая в нашем примере составила 1 000 000 руб. Способ расчета итога подписан прямо напротив соответствующих ячеек в декларации, поэтому посчитать итоги несложно.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 4). Здесь Н.М. Ливанова указывает:

- по строке 010 - общую сумму дохода в размере 2 500 000 руб. (переносится из показателя 070 листа А);

- строке 030 - общую сумму дохода, подлежащую налогообложению, - 2 500 000 руб. (переносится из показателя 070 листа А).

Значение показателя п. 4 "Сумма налоговых вычетов " (строка 040) переносится из показателя 190 листа Д2 – 1 000 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 больше показателя строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 1 500 000 руб.

Строка 070 рассчитывается путем перемножения строки 060 (1 500 000 руб.) на 13%, получаем 195 000 руб. Сумма налога рассчитывается с округлением до рубля, т.е. без копеек.

Поскольку с полученных Н.М. Ливановой доходов налог на доходы физических лиц удержан не был, по строке 080 указываем сумму в размере 0 руб.

Для расчета значения по строке 130 (сумма налога, подлежащая уплате (доплате) в бюджет) необходимо из строки 070 (195 000 руб.) вычесть значение строки 080 (0 руб.). Получаем сумму налога к доплате в бюджет в размере 195 000 руб.

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую доплате в бюджет, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 5).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 030 - код по ОКТМО по месту жительства Ливановой Н.М. - 45315000, по строке 040 - сумма налога, которая подлежит уплате (доплате) в бюджет, - 195 000 руб.

Читайте также: