Договор аренды между ип и ооо кто платит налог

Обновлено: 17.05.2024

Есть помещение в долевой собственности, два физлица, два собственника в равных долях. Один собственник хочет организовать ИП и сдать помещение полностью, второй собственник согласен. Какие документы требуются от второго? Может ли он безвозмездно передать долю? Какие налоговые последствия и обязательства у второго могут быть?

По общему правилу ИП может передать все помещение в аренду несколькими способами: по доверенности от физического лица на долю; по договору аренды с физическим лицом с последующей передачей в субаренду третьему лицу и письменного согласия второго собственника.

Но в данном случае целесообразно заключить трехсторонний договор аренды, по которому два физических лица (ИП и другое физическое лицо) выступают арендодателями, а третье лицо – арендатор.

При этом в договоре нужно предусмотреть порядок оплаты, по которому арендодатель – ИП является получателем арендной платы в полном объеме, а физическое лицо (второй арендодатель) не получает доход от аренды и не возражает против этого. Подписание данного трехстороннего договора будет свидетельствовать о согласии арендодателя – физического лица на сдачу помещения в аренду и исключит в дальнейшем споры между собственниками по арендным платежам.

Налоговые последствия и обязательства у ИП зависят от выбранного им режима налогообложения.

В связи с тем, что физическое лицо доход от аренды не получает, у него не возникает налогооблагаемой базы и обязанность платить налог (НДФЛ) в этом случае он не обязан. Однако налог на имущество (доля права собственности помещения) физическое лицо обязано уплачивать ежегодно в общем порядке.

Согласно ст. 606 ГК РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Статьей 608 ГК РФ установлено, что право сдачи имущества в аренду принадлежит его собственнику. Арендодателями могут быть также лица, управомоченные законом или собственником сдавать имущество в аренду.

Таким образом, арендодатель (ИП) может передать в аренду все помещение при наличии правового основания. Таким правовым основанием может быть: доверенность от физического лица на сдачу в аренду его доли (ст. 185 ГК РФ), договор аренды между ИП и собственником второй доли.

В силу императивного характера указанной нормы права следует однозначный вывод о том, что обязательным условием для договора субаренды является наличие согласия арендодателя на передачу имущества в субаренду.

Пунктом 2 ст. 157.1 ГК РФ установлено, что, если на совершение сделки в силу закона требуется согласие третьего лица, органа юридического лица или государственного органа либо органа местного самоуправления, о своем согласии или об отказе в нем третье лицо или соответствующий орган сообщает лицу, запросившему согласие, либо иному заинтересованному лицу в разумный срок после получения обращения лица, запросившего согласие.

Указанной нормой ГК РФ также не устанавливаются требования к форме согласия на совершение сделки.

Соответственно, арендодатель недвижимого имущества вправе выразить свое согласие на передачу арендованного имущества арендатором в субаренду путем проставления соответствующей подписи непосредственно на тексте договора субаренды.

Однако заключение договора аренды между ИП и физическим лицом и последующим заключением договора субаренды на наш взгляд слишком усложняет процесс, а сдача помещения в аренду на основании доверенности физического лица на вторую долю влечет риск возникновения спора между собственниками по полученному (не полученному) доходу от аренды.

Пунктом 3 ст. 154 ГК РФ предусмотрено, что для заключения договора необходимо выражение согласованной воли двух сторон (двусторонняя сделка) либо трех или более сторон (многосторонняя сделка).

Таким образом, законом не запрещено заключение многостороннего договора.

Более того, по нашему мнению, в данном случае целесообразно заключить трехсторонний договор аренды, по которому два физических лица (ИП и другое физическое лицо) выступают арендодателями, а третье лицо – арендатор.

При этом в договоре нужно предусмотреть порядок оплаты, по которому арендодатель – ИП является получателем арендной платы в полном объеме, а физическое лицо (второй арендодатель) не получает доход от аренды и не возражает против этого. Подписание данного трехстороннего договора будет свидетельствовать о согласии арендодателя – физического лица на сдачу помещения в аренду и исключит в дальнейшем споры между собственниками по арендным платежам.

Многих людей пугают обращения по корпоративной аренде, а зря. Большие корпорации часто привлекают к работе лучших специалистов из других городов и даже государств. Основное требование к квартире – высокий уровень комфорта, а именно хороший евроремонт, полный комплект мебели и техники. Юрлицо выберет только то жильё, где всё в порядке с документами, это требование, в первую очередь, службы безопасности. Поэтому лучше подготовиться к проверке заранее.

Договор аренды

Чтобы сдать квартиру в наём организации, необходимо составить договор. Он может быть заключён как с физическим лицом, так и с юридическим. Чаще и предпочтительнее – с физлицом, ведь тогда есть конкретный, надёжный ответственный человек. Договор с фирмой содержит некоторые отличия: обговариваются условия выплат, количество проживающих и степень ответственности. В документе необходимо указать паспортные данные арендатора и арендодателя, адрес квартиры, срок, сумму и порядок оплаты. Не забыть отразить обязанности сторон, например, по содержанию и ремонту квартиры, а также порядок осуществления коммунальных платежей.

Для заключения договора понадобятся паспорта, документ о праве на собственность, свидетельство ИНН, свидетельство государственного пенсионного страхования (СНИЛС), банковские реквизиты. Если собственник жилья оформлен как индивидуальный предприниматель, то потребуется документ о его регистрации.

Сервис Аренда от Яндекс.Недвижимости берёт на себя всё. Собственник заключает договор и сразу начинает получать деньги, а Аренда ищет и проверяет жильцов. Ни дня простоя: в среднем жильцы находятся за 10 дней, а сервис возмещает до 1 месяца поиска арендаторов. Кликайте на блок, чтобы узнать подробнее о Яндекс.Аренде.

Плюсы и минусы сделки

Большой плюс аренды квартиры для юридических лиц – долгосрочность. Компания заинтересована в длительных взаимоотношениях, а не в постоянном поиске новых вариантов. Стабильность оплаты гарантирует бухгалтерия организации. Если правильно заключить договор и юридически верно оформить все документы, то минимализируется вероятность мошенничества со стороны арендатора. При возникновении каких-либо проблем будет проще урегулировать их через суд, ведь юрлицо никуда не исчезнет.

К минусам можно отнести нецелевое использование жилья – в качестве своеобразной гостиницы для разных сотрудников, находящихся в командировке. Непонятно, кто в этом случае будет убираться, передавать ключи и следить за порядком. К тому же такие частые смены жильцов могут осложнить отношения с соседями.

Недобросовестные арендодатели увидят минус в том, что не скрыть доход, а значит – налоги платить строго обязательно.

Оплата налогов

Нюансы корпоративной аренды

Аренда жилых помещений юридическими лицами имеет свои нюансы. Сдача жилья осуществляется по договору найма, однако компания может запросить иной договор на время пользования квартиры. Если вы заключаете договор сроком более чем на один год, то он подлежит обязательной госрегистрации.

Выбор арендодателя не ограничен законодательно, вы вправе сдавать квартиру как госорганизации, так и частной фирме.

Компания ведёт учёт выплаченных средств физическому лицу, поэтому по заявлению собственника она может начислять и перечислять налоги.

Аренда в командировке

Любой сотрудник может арендовать квартиру на время командировки вместо гостиничного номера и рассчитывать на компенсацию от работодателя. Для этого необходимо заключить договор с собственником жилья. В документе будут отражены все те же пункты: полные личные данные, права и обязанности сторон, тип и адрес помещения, размер и условия арендной платы, срок проживания. Регистрировать или заверять нотариально такой документ не надо.

Оплата за фактическое проживание сотрудника будет производиться на основании документов, подтверждающих этот факт. Основным доказательством станет расписка арендатора. В ней необходимо зафиксировать период проживания, размер оплаты, сведения о получателе и плательщике с указанием паспортных данных, дату передачи денег. В этом случае оплата может производиться банковской картой либо с расчётного счёта командировочного лица. Если в договоре есть пункт об оплате коммунальных услуг, то нужно предъявить соответствующие квитанции.

Какие же документы надо предоставить бухгалтерии? Приказ о командировании, проездные документы, командировочное удостоверение с печатями, договор найма, расписка в получении средств за аренду. В случае их отсутствия компенсация будет рассчитана по минимальным суммам.

При условии использования квартиры в качестве жилого помещения собственник может сдавать её любой организации. Долгосрочность и надёжность обеспечит договор найма. Однако можно оформить отношения и непосредственно с командированным сотрудником. Компенсацию он получит в бухгалтерии без проблем. Налоги заплатит компания либо арендодатель самостоятельно.

Если арендатора среди юрлиц найти не удаётся, сдать квартиру легко и без проблем всё равно можно. Для этого достаточно воспользоваться сервисом долгосрочной аренды от Яндекс.Недвижимости: он берёт на себя все заботы, от поиска и проверки жильцов и до помощи им после заселения. А в случае внезапного съезда арендаторов сервис компенсирует собственнику до 1 месяца простоя квартиры и находит достойную замену.

Нежилое помещение может и должно приносить прибыль своему собственнику. Для того чтобы процесс передачи помещения для коммерческих целей стал как можно менее проблематичным, важно на старте определить условия взаимодействия между его владельцем и второй стороной — арендатором. Законодательство рассматривает различные способы передачи нежилых помещений под бизнес-цели. Безусловно, в этой сфере без нюансов не обходится. Разобраться с тем, как грамотно сформировать договор аренды, нам поможет наш эксперт — адвокат Марина Светлицкая.

В каких ситуациях гражданину может понадобиться заключение договора аренды нежилого помещения?

Первым делом выясним, каким образом закон определяет статус нежилого помещения. Подчеркнем некоторые признаки:

- отсутствие в этом помещении прописанных граждан;

- обособленный выход либо на улицу, либо в служебное помещение;

- квадратные метры нежилого помещения описаны и оформлены в Росреестре;

- если помещение принадлежит к многоквартирному дому, оно должно быть выделено как нежилое;

- земельный участок, на котором размещен нежилой объект, связан с данным помещением.

Российское законодательство четко разделяет помещения, пригодные для проживания и непригодные для этих целей. Площади, оформленные как нежилые, не могут служить для проживания людей — они должны использоваться только для ведения коммерческой деятельности.

Несмотря на востребованность подобных сделок, гражданское законодательство РФ специальных норм, прописывающих порядок сдачи помещений, не предназначенных для проживания, в аренду, не предусматривает. Юридическая и судебная практика связывает эти вопросы с правами на здания и сооружения, так как помещение является их частью. Гражданский кодекс, например, гласит, что земельный участок должен обладать прочной связью с тем зданием, где расположено помещение. При этом перемещение объектов, размещенных на земле, без ущерба для их целостности невозможно. В аренду может быть отдана часть помещения, а не вся площадь целиком — законодательство это допускает. В таком случае помещение или его часть должны быть достаточным образом индивидуализированы.

Право на сдачу имущества во временное арендное пользование принадлежит его собственнику. Арендодателями также могут выступать лица, которых собственник на законных основаниях уполномочил передавать принадлежащее ему имущество в аренду.

Как грамотно составить договор аренды нежилого помещения? Можно ли сделать это собственноручно?

Договор аренды нежилого помещения считается заключенным, если между арендатором и арендодателем возникло обоюдное соглашение по самым главным условиям. При этом соблюдены все существенные законодательные нормативы и положения, необходимые при оформлении данного договора. Ориентиром законодательных актов, регулирующих данную сделку, считаем пункт 1 статьи 432 Гражданского кодекса Российской Федерации.

Поскольку предметом договора аренды служит нежилое помещение, то требуется указать данные, четко устанавливающие имущество, которое подлежит передаче в аренду. Обязательно следует прописать, что является объектом договора, а также указать его индивидуальные характеристики, в частности на основании сведений, содержащихся в Едином государственном реестре недвижимости (площадь арендуемого помещения, поэтажный план, месторасположение здания).

Договор аренды должен включать в себя информацию о правоустанавливающих документах владельца помещения (например, договор аренды с правом субаренды или договор купли-продажи). Также в договоре прописывается срок, на который площадь передается в аренду, и права всех сторон — участников сделки. При неопределенном сроке сделка влечет за собой соответствующие условия, в том числе связанные с расторжением соглашения. Насколько полно они учитывают интересы двух сторон — вопрос спорный.

Важное условие договора аренды нежилого помещения — размер арендной платы и порядок ее взимания и внесения арендатором. Чем подробнее будет описан данный пункт, тем с меньшим количеством проблем столкнутся стороны договора в реальности.

Участникам сделки следует определить порядок передачи нежилого помещения арендатору и порядок возврата имущества арендодателю. На практике окончание договорных отношений арендатора и арендодателя оформляется подписанием актов о сдаче-приемке помещения.

Договор должен содержать пункт о правилах содержания арендуемого помещения, в частности осуществление текущего и капитального ремонта. В разделе о правах и обязанностях двух сторон соглашения прописывается возможность собственника находиться на сдаваемой площади в период действия договора, возможность совершать какие-либо действия, требовать от арендатора улучшать внешний вид территории.

Юристы также рекомендуют максимально подробно описать всевозможные ситуации разрешения споров и их урегулирования. К таким нюансам можно отнести сроки нарушения внесения арендной платы, уклонение арендодателя от передачи помещения, порядок расторжения договора.

Существуют ли отличия в содержании и алгоритме заключения договора аренды нежилого помещения между физическими и юридическими лицами, ИП, ООО?

Договор может быть подписан между физическим лицом (без образования ИП) и организацией различных организационно-правовых форм. При этом специфика данного соглашения подразумевает определенные пункты: полная характеристика сдаваемого в аренду имущества, прописанный размер платы за коммунальные услуги. Арендные выплаты не включают НДС, рассчитываться с собственником возможно как наличными, так и безналичным способом. Размер платы за аренду разрешено изменять только раз в год.

Индивидуальный предприниматель, несмотря на приравнивание его статуса к субъекту бизнеса, остается по факту физическим лицом. Договор аренды в такой ситуации рассматривается со стороны предпринимательской деятельности и закрепляет за предпринимателем использование арендуемого помещения на законном основании. Соглашение не может считаться заключенным, если оно выражено в устной форме — только в письменной, за подписью обеих сторон. В остальном правила передачи помещения в аренду аналогичные тому, как происходит и с юридическим лицом.

Что касается соглашения между двумя физическими лицами, то его порядок устанавливается с учетом всех положений Гражданского кодекса Российской Федерации, главы 34, параграфа 1.

На какой срок можно заключать такой договор?

Договор о сдаче в аренду нежилого помещения может быть заключен на неопределенный срок, на срок менее одного года или же на срок, превышающий один год.

Как и на каких условиях происходит расторжение договора?

Расторжение договора аренды может происходить в добровольном порядке, когда обе стороны достигли такого соглашения. Вторая причина — истек срок аренды, прописанный в договоре. И третий, самый энергозатратный, вариант — одна из сторон нарушила условия, прописанные в документе. Тогда признание расторжения сделки может осуществляться только путем обращения в суд.

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2021 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

В обоих случаях придется платить страховые взносы, в 2021 году их размер составляет:

- на пенсионное страхование — 32 448 рублей в год;

- на медицинское — 8426 рублей.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

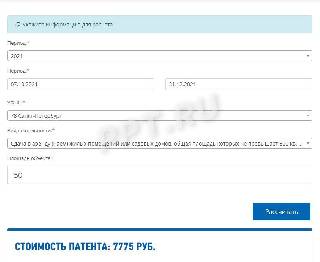

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2021 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

От страховых взносов самозанятые освобождены.

Предельный объем годового дохода самозанятого — 2,4 млн рублей. При его превышении статус прекращается.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .

Читайте также: