Для чего нужен личный кабинет в налоговой

Обновлено: 16.05.2024

1. Настоящий порядок ведения личного кабинета налогоплательщика, размещенного в информационно-телекоммуникационной сети "Интернет" на официальном сайте Федеральной налоговой службы www.nalog.ru (далее - официальный сайт ФНС России), разработан в соответствии с пунктом 1 и пунктом 2 статьи 11.2 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 45, ст. 6157; 2016; N 18, ст. 2506; N 27 (ч. 1), ст. 4177; 2017, N 30, ст. 4453) (далее - Кодекс), пунктом 1 и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2005, N 8, ст. 654; 2006, N 23, ст. 2510; 2009, N 9, ст. 1119; 2014, N 51, ст. 7456; 2015, N 15, ст. 2286; 2016, N 17, ст. 2399; N 47, ст. 6654; 2017, N 15 (ч. 1), ст. 2194; N 29, ст. 4375) в целях реализации налогоплательщиками (плательщиками сборов, плательщиками страховых взносов) - физическими лицами (далее - физические лица) и налоговыми органами своих прав и обязанностей, установленных Кодексом.

2. Формирование и ведение личного кабинета налогоплательщика, а также обеспечение доступа к нему осуществляется ФНС России в соответствии с настоящим Порядком.

3. Передача документов (информации), сведений и их получение через личный кабинет налогоплательщика, их актуализация, защита и хранение осуществляются с учетом требований законодательства Российской Федерации об информации, информационных технологиях и о защите информации и законодательства Российской Федерации в области персональных данных.

4. При ведении личного кабинета налогоплательщика ФНС России обеспечивает:

1) бесперебойную работу личного кабинета налогоплательщика с использованием программно-технических средств ФНС России;

2) доступ к личному кабинету налогоплательщика;

3) актуализацию документов (информации), сведений, их защиту и хранение в личном кабинете налогоплательщика за последние три года, предшествующие текущему году.

5. В процессе электронного документооборота используются следующие технологические электронные документы, форма и формат которых утверждаются ФНС России в соответствии с пунктом 7 статьи 23 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2010, N 31, ст. 4198; 2012, N 27, ст. 3588; 2014, N 14, ст. 1544; N 45, ст. 6157; 2016, N 27 (ч. 1), ст. 4176; N 49, ст. 6844; 2017, N 30, ст. 4453):

1) подтверждение даты отправки;

2) квитанция о приеме.

II. Перечень документов (информации), сведений, размещаемых налоговыми органами в личном кабинете налогоплательщика

6. В личном кабинете налогоплательщика размещаются следующие документы (информация), сведения:

1) об объектах недвижимого имущества, о транспортных средствах, признаваемых объектами налогообложения по соответствующим налогам, сведения о которых поступили в налоговые органы от органов, указанных в статье 85 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2003, N 52 (ч. 1), ст. 5037; 2006, N 31 (ч. 1), ст. 3436; 2009, N 48, ст. 5733; 2010, N 31, ст. 4198; 2012, N 27, ст. 3588; 2014, N 40 (ч. 2), ст. 5315; N 45, ст. 6157; N 48, ст. 6660; 2015, N 18, ст. 2616; 2016, N 27 (ч. 1), ст. 4176; N 49, ст. 6844; 2017, N 30, ст. 4453);

2) о льготах физического лица;

3) о подлежащих уплате физическим лицом суммах налога, пеней, штрафов, процентов, обязанность по исчислению которых возложена на налоговые органы;

4) о суммах страховых взносов, исчисленных к уплате физическим лицом;

5) о суммах налога, сбора, страховых взносов, пеней, штрафов, процентов, уплаченных физическим лицом;

6) о состоянии расчетов с бюджетом по налогам, сборам, страховым взносам, пеням, штрафам, процентам;

7) содержащиеся в справках о доходах физических лиц по форме 2-НДФЛ и налоговых декларациях по налогу на доходы физических лиц по форме 3-НДФЛ;

8) о доходах физического лица, выплаченных ему налоговым агентом, от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов;

9) о ходе проведения и результатах камеральной налоговой проверки налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ;

10) о вступивших в законную силу судебных актах, принятых по результатам рассмотрения дел, в которых налоговые органы являлись истцом или ответчиком;

11) о платежных документах, сформированных физическим лицом и переданных в налоговые органы через личный кабинет налогоплательщика;

12) используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, размещение которых осуществляется налоговым органом в личном кабинете налогоплательщика;

14) подтверждающие статус налогового резидента Российской Федерации;

15) иные документы (информация), сведения налоговых органов, предусмотренные законодательством о налогах и сборах и используемых налоговыми органами для реализации своих прав и обязанностей, установленных Кодексом.

III. Перечень документов (информации), сведений, передаваемых физическим лицом в налоговые органы через личный кабинет налогоплательщика

7. Физическим лицом передается в налоговый орган через личный кабинет налогоплательщика:

1) согласие налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными;

2) заявление о предоставлении документа, подтверждающего статус налогового резидента Российской Федерации;

3) документы, представление которых в налоговый орган через личный кабинет налогоплательщика предусмотрено Кодексом;

4) уведомление о необходимости получения документов на бумажном носителе;

5) иные документы (информация), сведения физического лица, предусмотренные законодательством о налогах и сборах и используемые физическим лицом для реализации своих прав и обязанностей, установленных Кодексом.

IV. Получение физическим лицом доступа к личному кабинету налогоплательщика

8. Получение физическим лицом доступа к личному кабинету налогоплательщика осуществляется с использованием:

1) логина и пароля, полученных в соответствии с настоящим Порядком;

Авторизация с помощью учетной записи ЕСИА осуществляется при наличии предварительного подтверждения достоверности и полноты введенной информации для завершения регистрации физического лица в регистре физических лиц ЕСИА с условием подтверждения личности одним из следующих способов:

а) путем подписания введенной информации усиленной квалификационной электронной подписью;

б) с использованием кода активации в ЕСИА.

В случаях, указанных в подпунктах 2 и 3 настоящего пункта, регистрационная карта для получения доступа к личному кабинету налогоплательщика (далее - Регистрационная карта) формируется автоматически.

9. Для получения физическим лицом доступа к личному кабинету налогоплательщика с использованием логина и пароля физическим лицом или его представителем представляется заявление на получение доступа к личному кабинету налогоплательщика по форме согласно приложению N 1 к настоящему Порядку (далее - Заявление на получение доступа) в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами) и документ, удостоверяющий личность физического лица*.

В случае, если физическое лицо обращается в налоговый орган через своего представителя, полномочия представителя должны быть документально подтверждены в соответствии со статьями 27 и 29 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 27 (ч. 1), ст. 2700; 2009, N 30, ст. 3739; 2011, N 47, ст. 6611; 2017, N 30, ст. 4453), а также статьями 182 и 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2013, N 19, ст. 2327; 2017, N 31 (ч. 1), ст. 4808).

10. Для обеспечения получения физическим лицом доступа к личному кабинету налогоплательщика налоговый орган на основании Заявления на получение доступа представляет физическому лицу Регистрационную карту по форме согласно приложению N 3 к настоящему Порядку, в которой указывается логин и первично присвоенный физическому лицу пароль (далее - первичный пароль).

11. Регистрационная карта представляется налоговым органом физическому лицу

следующими способами**:

1) непосредственно в налоговом органе***. При этом Регистрационная карта представляется налоговым органом в течение 15 минут после получения Заявления на получение доступа или по просьбе физического лица в течение 15 минут при повторном его посещении указанного налогового органа;

2) по адресу электронной почты, указанному в Заявлении на получение доступа. При этом Регистрационная карта представляется не позднее 15 календарных дней со дня получения налоговым органом Заявления на получение доступа.

12. В случае, если в ходе регистрации физического лица в личном кабинете налогоплательщика регистрация не была произведена, налоговый орган информирует об этом физическое лицо непосредственно при его посещении налогового органа либо через представителя физического лица, либо по адресу электронной почты, указанному в Заявлении на получение доступа.

В этом случае физическим лицом представляется в налоговый орган заявление об уточнении сведений при получении доступа к личному кабинету налогоплательщика, указанных в ранее представленном Заявлении на получение доступа, по форме согласно приложению N 2 к настоящему Порядку (далее - Заявление об уточнении сведений).

13. Активация логина и первичного пароля осуществляется в течение одного часа после регистрации физического лица в личном кабинете налогоплательщика.

Информация об изменениях:

Пункт 14 изменен с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

14. При первом входе в личный кабинет налогоплательщика физическому лицу необходимо сменить первичный пароль либо подтвердить его дальнейшее использование.

Информация об изменениях:

Пункт 15 изменен с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

15. В случае утраты пароля его восстановление осуществляется следующими способами:

1) лично, путем представления Заявления на получение доступа в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами). При этом физическое лицо в поле "Прошу" Заявления на получение доступа выбирает реквизит "2 - выдать новый пароль для получения доступа к личному кабинету налогоплательщика" и представляет документ, удостоверяющий личность физического лица;

2) электронным способом, с использованием данных, ранее заполненных и сохраненных в опции "Разрешить восстановление пароля по адресу электронной почты" раздела "Профиль" личного кабинета налогоплательщика для следующих полей: "Номер телефона", "E-mail", "Контрольное слово". При этом в поле "E-mail" физическое лицо указывает адрес электронной почты.

Информация об изменениях:

Приложение дополнено пунктом 15.1 с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

15.1. Доступ к личному кабинету налогоплательщика прекращается в случаях:

а) выбора физическим лицом в личном кабинете налогоплательщика опции "отказаться от пользования личным кабинетом налогоплательщика";

б) при поступлении от физического лица Заявления на получение доступа с выбранным в поле "Прошу" реквизитом "3 - прекратить доступ к личному кабинету налогоплательщика";

в) поступления сведений о факте смерти физического лица от органа, осуществляющего регистрацию актов гражданского состояния физических лиц.

В случае прекращения доступа физического лица к личному кабинету налогоплательщика по основаниям, указанным в настоящем пункте, информация о таком лице исключается из информационного ресурса "Личный кабинет налогоплательщика" на официальном сайте ФНС России.

V. Формирование личного кабинета налогоплательщика

16. Формирование личного кабинета налогоплательщика осуществляется ФНС России в течение трех рабочих дней со дня регистрации физического лица в личном кабинете налогоплательщика.

17. При наличии документов (информации), сведений о физическом лице в нескольких налоговых органах документы (информация), сведения размещаются в личном кабинете налогоплательщика независимо от места подачи Заявления на получение доступа.

18. Физическое лицо, получившее доступ к личному кабинету налогоплательщика, получает от налогового органа в электронной форме через личный кабинет налогоплательщика документы (информацию), сведения, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах.

19. Физическое лицо, получившее доступ к личному кабинету налогоплательщика, бесплатно формирует в личном кабинете налогоплательщика усиленную неквалифицированную электронную подпись и выбирает один из способов ее хранения: "ключ электронной подписи хранится на компьютере пользователя" либо "ключ электронной подписи хранится в защищенном хранилище ФНС России".

Указанная усиленная неквалифицированная электронная подпись действительна только в рамках взаимодействия физического лица с налоговыми органами через личный кабинет налогоплательщика.

Документы (информация), сведения, направленные физическим лицом в налоговый орган в электронной форме, и подписанные усиленной неквалифицированной электронной подписью, признаются равнозначными документам (информации), сведениям на бумажном носителе, подписанным собственноручной подписью физического лица.

Информация об изменениях:

Пункт 20 изменен с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

20. В случае, если физическому лицу необходимо получать от налогового органа документы (информацию), сведения на бумажном носителе, физическое лицо направляет в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами) уведомление о необходимости получения документов (информации), сведений на бумажном носителе.

После получения от физического лица уведомления, указанного выше, документы (информация), сведения, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, направляются налоговыми органами физическому лицу на бумажном носителе по истечении 3 рабочих дней со дня получения указанного уведомления.

В случае неполучения от физического лица уведомления, указанного выше, по истечении 3 рабочих дней со дня регистрации физического лица в личном кабинете налогоплательщика направление налоговыми органами физическому лицу документов (информации), сведений осуществляется только через личный кабинет налогоплательщика.

Информация об изменениях:

Пункт 21 изменен с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

21. При прекращении доступа физического лица к личному кабинету налогоплательщика в случаях, предусмотренных подпунктами "а" и "б" пункта 15.1 настоящего Порядка, налоговые органы направляют документы (информацию), сведения физическому лицу на бумажном носителе или в электронной форме по телекоммуникационным каналам связи по истечении 3 рабочих дней со дня прекращения доступа физического лица к личному кабинету налогоплательщика.

22. Актуализация документов (информации), сведений, получаемых через личный кабинет налогоплательщика, осуществляется ежедневно не реже одного раза в день.

23. Датой отправки документов (информации), сведений физическому лицу через личный кабинет налогоплательщика считается дата, зафиксированная налоговым органом в подтверждении даты отправки.

Датой получения документов (информации), сведений физическим лицом считается день, следующий за днем размещения документов (информации), сведений в личном кабинете налогоплательщика.

Информация об изменениях:

Глава VI изменена с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

VI. Передача физическим лицом в налоговые органы документов (информации), сведений через личный кабинет налогоплательщика

24. Документы (информация), сведения, подписанные усиленной квалифицированной электронной подписью или усиленной неквалифицированной электронной подписью, могут быть переданы в налоговые органы через личный кабинет налогоплательщика.

25. В течение одного рабочего дня со дня получения налоговым органом документов (информации), сведений в автоматическом режиме выполняются следующие действия:

1) регистрируются документы (информация), сведения, поступившие от физического лица;

2) формируется квитанция о приеме документов (информации), сведений, которая подписывается усиленной квалифицированной электронной подписью налогового органа и направляется физическому лицу;

3) в личном кабинете налогоплательщика размещается квитанция о приеме документов (информации), сведений.

26. Датой передачи физическим лицом в налоговый орган документов (информации), сведений через личный кабинет налогоплательщика считается дата, зафиксированная в подтверждении даты отправки.

При этом датой получения налоговым органом документов (информации), сведений от физического лица через личный кабинет налогоплательщика считается дата, указанная в квитанции о приеме.

* При обращении физического лица в налоговый орган через представителя физического лица, представляется документ, удостоверяющий личность представителя физического лица.

** Способ получения Регистрационной карты указывается физическим лицом в Заявлении на получение доступа.

*** Регистрационная карта представляется физическому лицу или его представителю.

У Федеральной Налоговой Службы (ФНС) есть специальный личный кабинет налогоплательщика для физических лиц, функционал которого позволяет посмотреть все свои текущие начисления по налогам, отследить их статус (нужно оплатить, просрочено), а также оплатить текущие налоговые счета прямо в личном кабинете в режиме онлайн. Комиссия за погашение налоговых обязательств с помощью банковской карты в личном кабинете, как правило, не взимается. С помощью личного кабинета вы также можете зарегистрировать ИП, ООО, отчитаться о своих объектах, подлежащих обложению налогами, получить справки или скачать программы для предоставления отчетности в налоговую службу.

Налог ру: вход в личный кабинет ФНС

Люди заходят на сайт налоговой не только, чтобы найти свои ответы на вопросы по налогообложения граждан, но и для того, чтобы сверить оплату за свои объекты налогообложения в личном кабинете ФНС. Раньше нужно было ждать, когда придет почтальон и кинет квитанцию в почтовый ящик, потом идти в ближайший банк и стоять в километровой очереди к окошку операциониста-кассира с платежным поручением. В итоге, на оплату нескольких квитанций уходил почти целый день.

Сейчас оплатить все возможные налоги и пошлины можно самостоятельно, зайдя на официальный сайт налоговой по адресу http://www.nalog.ru/ , выбрать тип кабинета (физическое лицо, индивидуальный предприниматель или юридическое лицо) и ввести свой логин (ваш ИНН) и пароль и далее кнопку "Войти".

Если у вас нет данных для входа в личный кабинет, то тогда пройдите регистрацию на сайте федеральной налоговой службы.

Регистрацию на сайте налоговой службы РФ можно осуществить несколькими способами:

- С помощью учетной записи портала "Госуслуги" (самый популярный и удобный способ регистрации)

- С помощью ЭЦП (необходимо обратиться в аккредитованную компанию для изготовления USB-токена, а также установить на компьютер специальное ПО для работы с ним)

- В любой инспекции ФНС России (это займет у вас 5-10 минут, при себе необходимо иметь только паспорт)

Шаг 1. Перейдите на сайт https://www.gosuslugi.ru и нажмите кнопку справа "Зарегистрироваться".

Появится форма регистрации, где необходимо будет указать ваше имя и фамилию, а также номер мобильного телефона и адрес электронной почты.

Шаг 2. Подтвердите свои личные данные. Для этого укажите СНИЛС и паспортные данные. Введенные данные пройдут проверку в пенсионном фонде и в миграционной службе, после чего вам придет ответ на электронную почту с результатом проверки. (Занимает от 2 часов до нескольких суток)

Шаг 3. На этом этапе необходимо подтвердить свою личность удобным для вас способом:

- Личный визит с паспортом в ближайший МФЦ (мультифункциональный центр "Мои документы" и другие)

- Онлайн-подтверждение через интернет-банки Сбербанк Онлайн, Почта банк или Тинькофф (если вы уже являетесь клиентом одного из перечисленных банков)

- Почтой, заказав получение кода идентификации с помощью Почты России (вам придет конверт с кодом идентификации, который необходимо будет ввести на сайте, обычно конверт приходит через 2-3 недели)

На этом регистрация на портале Госуслуги успешно завершена. Вы можете зайти в свой личный кабинет, используя свой номер мобильного и пароль, указанные при регистрации.

Теперь вам осталось использовать полученную учетную запись для регистрации на сайте налоговой службы России.

Откроется окно, где необходимо будет войти в учетную запись госуслуг с помощью логина и пароля. Логином выступает ваш номер мобильного телефона, e-mail, а также номер СНИЛС, указанный при регистрации учетной записи.

Если данные введены верно, то вы попадете на главную страницу личного кабинета для физических лиц налоговой службы РФ.

Этот способ более временно-затратный и в плане времени и в плане денег. Создание ЭЦП для входа на сайт налоговой службы обойдется вам в, примерно, 3000 рублей.

Выпуск ЭЦП осуществляют специальные аккредитованные организации. Сам выпуск ЭЦП занимает около 5-10 минут, а вот заполнение заявлений на выпуск минут 15-20.

Помимо самой ЭЦП вам необходимо будет настроить на вашем компьютере специальное программное обеспечение, состоящее из специальных драйверов и программы для работы с ЭЦП "Crypro PRO". Таким образом вы потратите 1-2 дня времени, заплатите сумму около 4500-6000 тысяч (лицензия на программу Crypto Pro стоит денег, поскольку является коммерческой) и вам необходимо будет потратить много времени, чтобы настроить компьютер для работы с ЭЦП. Не каждый сможет это сделать самостоятельно. Данный способ удобен тем, у кого уже есть ЭЦП.

Восстановление пароля личного кабинета Налог ру

Если вам не удается войти на сайт федеральной налоговой службы, то рекомендуем вам проверить правильность ввода логина и пароля. Возможно, вы ошиблись буквой или цифрой, или зажата клавиша Caps Lock. Если очередные попытки входа в кабинет не принесли успеха, то рекомендуем воспользоваться функцией восстановления пароля личного кабинета.

Для этого перейдите на страницу входа в личный кабинета на сайте налоговой по адресу https://lkfl.nalog.ru/lk/ и нажмите кнопку "Забыли пароль?"

Откроется страница, где необходимо будет ввести ваш номер ИНН, адрес электронной почты и контрольное слово указанное вами при регистрации на сайте.

Далее нажимаем кнопку "Восстановить пароль". На ваш адрес e-mail придет письмо от налоговой с дальнейшими инструкциями (в письме будет ссылка для восстановления пароля) по восстановлению пароля к личному кабинету.

Будьте внимательный и заполняйте ваши данные не спеша! В случае если вы 3 раза введете данные неверно - возможность восстановить пароль от вашей учетной записи заблокируется на 1 сутки.

И теперь последний шаг - придумайте новый пароль для входа в личный кабинет и сохраните его.

Если вдруг у вас не получается восстановить доступ на сайте - обратитесь лично в ближайшее отделение ФНС. Сотрудники налоговой службы помогут вам восстановить доступ в личный кабинет.

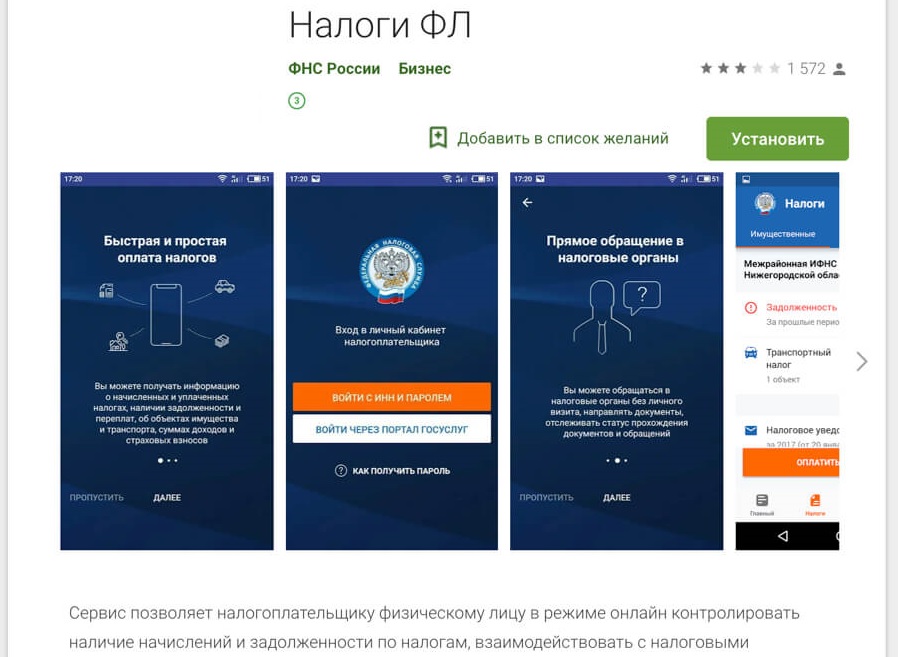

Мобильное приложение Налоговой службы РФ

Не все знают, что пользоваться личным кабинетом налогоплательщика ФНС можно не только на официальном сайте, но и с помощью мобильного приложения. Мобильный клиент предоставляется бесплатно и доступен для загрузки владельцам мобильных устройств на базе Android.

В приложении вашего смартфона появится новый ярлык - это значит, приложение готово к запуску.

Возможности мобильного приложения Налоговой службы РФ:

- получение информации о начисленных и уплаченных налогах

- получение информации о наличии задолженности

- просмотр сведений об объектах имущества и страховых взносов

- просмотр налоговых документов

- просмотр профиля пользователя

- быстрая и простая оплата налогов

Также вы можете скачать официальное приложение налоговой службы РФ по ссылке ниже:

Горячая линия Налог ру

Также у налоговой существует специальный телефон доверия, по которому вы можете анонимно сообщить о фактах коррупции или взятках и прочих грубых нарушениях работы налоговой службы. Звонки по данному номеру принимаются круглосуточно.

Официальный сайт Налог ру

Используя официальный сайт федеральной налоговой службы можно совершать следующие операции:

Официальный сайт налоговой выглядит следующим образом:

Сразу сверху указаны ссылки на вход в личные кабинеты различных типов лиц, далее идут ссылки на электронные сервисы и сбоку расположена краткая сводка свежих новостей.

Воспользоваться личным кабинетом налогоплательщика на сайте ФНС могут не только ИП и ЮЛ, но и физические лица. Зарегистрировавшись на портале, ФЛ получают доступ к множеству функций для реализации своих прав и обязанностей..

Функции личного кабинета

Личный кабинет ФНС для физических лиц создан для получения и отправления документов и сведений в налоговую инспекцию. После направления уведомления об использовании личного кабинета в ИФНС, гражданин получает возможность быстро и удобно получать документы от налоговой.

Личный кабинет предоставляет физическим лицам следующие функции:

Отправка обращений в ИФНС.

Оплата налоговой задолженности

Справки о доходах

Сведения об имуществе

Декларация 3-НДФЛ

В соответствующем разделе можно подать 3-НДФЛ — налоговую декларацию физических лиц. Её можно заполнить онлайн, либо загрузить готовую. Также в этом разделе будет отображена история заявлений, в которой можно отслеживать их статус.

Кроме того, личный кабинет ФНС для физических лиц предлагает и другие операции: распоряжение предоплатой, подача заявлений на льготы, запрос справки о состоянии расчётов, подача заявление о доходе и т.д.

Если налогоплательщик заметил ошибки в персональных данных, он может изменить их с помощью подачи заявления на уточнение данных в соответствующем разделе личного кабинета.

Как получить доступ к ЛК

После проделанных действий вы будете авторизованы и сможете воспользоваться операциями в личном кабинете.

Физические лица могут получить доступ к личному кабинету с помощью электронной подписи. ЭП даёт доступ ко всем функциям личного кабинета и обладает высоким уровнем надёжности.

Ключи электронной подписи хранятся на специальной флешке — токене либо смарт-карте. Носитель ключа и будет использоваться для регистрации.

Также сайт предлагает возможность создания и хранения ключа в защитной системе ФНС, что позволит использовать подпись даже на мобильных устройствах. Однако следует учитывать, что пароль на подпись может сохраниться в браузере.

Надежная и безопасная электронная подпись для участия в торгах, работы с госпорталами и электронного документооборота.

Электронная подпись для участия в торгах, работы на государственных порталах и электронного документооборота, не покидая рабочего места

Для регистрации в личном кабинете через ИФНС необходимо прийти в любое удобное отделение налоговой инспекции, взяв с собой паспорт. Сотрудник налоговой зарегистрирует налогоплательщика на сайте с помощью ИНН и выдаст пароль. Гражданин будет использовать эти данные для доступа в личный кабинет.

Мобильное приложение

Удобство приложения заключается в том, что оно предоставляет пользователям те же функции, которые доступны в веб-версии личного кабинета для физических лиц.

Перед первым использованием мобильного клиента, приложение расскажет о своих главных плюсах:

Быстрая и простая оплата налогов и задолженностей, а также доступ к информации об объектах имущества, суммах дохода и страховых взносах.

Прямое обращение в налоговые органы без необходимости личного визита, возможность обмена документами в приложении и отслеживания их статуса.

Простой вход в систему с помощью отпечатка пальца (биометрия), если устройство поддерживает эту функцию.

Мгновенные уведомления, которые приходят в момент начисления налогов.

ФНС предоставляет удобный личный кабинет для физических лиц, которые включает в себя множество полезных функций. Благодаря им, граждане сокращают походы в налоговую инспекцию, проводя большинство операций с компьютера, ноутбука, планшета или смартфона.

1. Настоящий порядок ведения личного кабинета налогоплательщика, размещенного в информационно-телекоммуникационной сети "Интернет" на официальном сайте Федеральной налоговой службы www.nalog.ru (далее - официальный сайт ФНС России), разработан в соответствии с пунктом 1 и пунктом 2 статьи 11.2 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 45, ст. 6157; 2016; N 18, ст. 2506; N 27 (ч. 1), ст. 4177; 2017, N 30, ст. 4453) (далее - Кодекс), пунктом 1 и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2005, N 8, ст. 654; 2006, N 23, ст. 2510; 2009, N 9, ст. 1119; 2014, N 51, ст. 7456; 2015, N 15, ст. 2286; 2016, N 17, ст. 2399; N 47, ст. 6654; 2017, N 15 (ч. 1), ст. 2194; N 29, ст. 4375) в целях реализации налогоплательщиками (плательщиками сборов, плательщиками страховых взносов) - физическими лицами (далее - физические лица) и налоговыми органами своих прав и обязанностей, установленных Кодексом.

2. Формирование и ведение личного кабинета налогоплательщика, а также обеспечение доступа к нему осуществляется ФНС России в соответствии с настоящим Порядком.

3. Передача документов (информации), сведений и их получение через личный кабинет налогоплательщика, их актуализация, защита и хранение осуществляются с учетом требований законодательства Российской Федерации об информации, информационных технологиях и о защите информации и законодательства Российской Федерации в области персональных данных.

4. При ведении личного кабинета налогоплательщика ФНС России обеспечивает:

1) бесперебойную работу личного кабинета налогоплательщика с использованием программно-технических средств ФНС России;

2) доступ к личному кабинету налогоплательщика;

3) актуализацию документов (информации), сведений, их защиту и хранение в личном кабинете налогоплательщика за последние три года, предшествующие текущему году.

5. В процессе электронного документооборота используются следующие технологические электронные документы, форма и формат которых утверждаются ФНС России в соответствии с пунктом 7 статьи 23 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2010, N 31, ст. 4198; 2012, N 27, ст. 3588; 2014, N 14, ст. 1544; N 45, ст. 6157; 2016, N 27 (ч. 1), ст. 4176; N 49, ст. 6844; 2017, N 30, ст. 4453):

1) подтверждение даты отправки;

2) квитанция о приеме.

II. Перечень документов (информации), сведений, размещаемых налоговыми органами в личном кабинете налогоплательщика

6. В личном кабинете налогоплательщика размещаются следующие документы (информация), сведения:

1) об объектах недвижимого имущества, о транспортных средствах, признаваемых объектами налогообложения по соответствующим налогам, сведения о которых поступили в налоговые органы от органов, указанных в статье 85 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2003, N 52 (ч. 1), ст. 5037; 2006, N 31 (ч. 1), ст. 3436; 2009, N 48, ст. 5733; 2010, N 31, ст. 4198; 2012, N 27, ст. 3588; 2014, N 40 (ч. 2), ст. 5315; N 45, ст. 6157; N 48, ст. 6660; 2015, N 18, ст. 2616; 2016, N 27 (ч. 1), ст. 4176; N 49, ст. 6844; 2017, N 30, ст. 4453);

2) о льготах физического лица;

3) о подлежащих уплате физическим лицом суммах налога, пеней, штрафов, процентов, обязанность по исчислению которых возложена на налоговые органы;

4) о суммах страховых взносов, исчисленных к уплате физическим лицом;

5) о суммах налога, сбора, страховых взносов, пеней, штрафов, процентов, уплаченных физическим лицом;

6) о состоянии расчетов с бюджетом по налогам, сборам, страховым взносам, пеням, штрафам, процентам;

7) содержащиеся в справках о доходах физических лиц по форме 2-НДФЛ и налоговых декларациях по налогу на доходы физических лиц по форме 3-НДФЛ;

8) о доходах физического лица, выплаченных ему налоговым агентом, от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов;

9) о ходе проведения и результатах камеральной налоговой проверки налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ;

10) о вступивших в законную силу судебных актах, принятых по результатам рассмотрения дел, в которых налоговые органы являлись истцом или ответчиком;

11) о платежных документах, сформированных физическим лицом и переданных в налоговые органы через личный кабинет налогоплательщика;

12) используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, размещение которых осуществляется налоговым органом в личном кабинете налогоплательщика;

14) подтверждающие статус налогового резидента Российской Федерации;

15) иные документы (информация), сведения налоговых органов, предусмотренные законодательством о налогах и сборах и используемых налоговыми органами для реализации своих прав и обязанностей, установленных Кодексом.

III. Перечень документов (информации), сведений, передаваемых физическим лицом в налоговые органы через личный кабинет налогоплательщика

7. Физическим лицом передается в налоговый орган через личный кабинет налогоплательщика:

1) согласие налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными;

2) заявление о предоставлении документа, подтверждающего статус налогового резидента Российской Федерации;

3) документы, представление которых в налоговый орган через личный кабинет налогоплательщика предусмотрено Кодексом;

4) уведомление о необходимости получения документов на бумажном носителе;

5) иные документы (информация), сведения физического лица, предусмотренные законодательством о налогах и сборах и используемые физическим лицом для реализации своих прав и обязанностей, установленных Кодексом.

IV. Получение физическим лицом доступа к личному кабинету налогоплательщика

8. Получение физическим лицом доступа к личному кабинету налогоплательщика осуществляется с использованием:

1) логина и пароля, полученных в соответствии с настоящим Порядком;

Авторизация с помощью учетной записи ЕСИА осуществляется при наличии предварительного подтверждения достоверности и полноты введенной информации для завершения регистрации физического лица в регистре физических лиц ЕСИА с условием подтверждения личности одним из следующих способов:

а) путем подписания введенной информации усиленной квалификационной электронной подписью;

б) с использованием кода активации в ЕСИА.

В случаях, указанных в подпунктах 2 и 3 настоящего пункта, регистрационная карта для получения доступа к личному кабинету налогоплательщика (далее - Регистрационная карта) формируется автоматически.

9. Для получения физическим лицом доступа к личному кабинету налогоплательщика с использованием логина и пароля физическим лицом или его представителем представляется заявление на получение доступа к личному кабинету налогоплательщика по форме согласно приложению N 1 к настоящему Порядку (далее - Заявление на получение доступа) в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами) и документ, удостоверяющий личность физического лица*.

В случае, если физическое лицо обращается в налоговый орган через своего представителя, полномочия представителя должны быть документально подтверждены в соответствии со статьями 27 и 29 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 27 (ч. 1), ст. 2700; 2009, N 30, ст. 3739; 2011, N 47, ст. 6611; 2017, N 30, ст. 4453), а также статьями 182 и 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2013, N 19, ст. 2327; 2017, N 31 (ч. 1), ст. 4808).

10. Для обеспечения получения физическим лицом доступа к личному кабинету налогоплательщика налоговый орган на основании Заявления на получение доступа представляет физическому лицу Регистрационную карту по форме согласно приложению N 3 к настоящему Порядку, в которой указывается логин и первично присвоенный физическому лицу пароль (далее - первичный пароль).

11. Регистрационная карта представляется налоговым органом физическому лицу

следующими способами**:

1) непосредственно в налоговом органе***. При этом Регистрационная карта представляется налоговым органом в течение 15 минут после получения Заявления на получение доступа или по просьбе физического лица в течение 15 минут при повторном его посещении указанного налогового органа;

2) по адресу электронной почты, указанному в Заявлении на получение доступа. При этом Регистрационная карта представляется не позднее 15 календарных дней со дня получения налоговым органом Заявления на получение доступа.

12. В случае, если в ходе регистрации физического лица в личном кабинете налогоплательщика регистрация не была произведена, налоговый орган информирует об этом физическое лицо непосредственно при его посещении налогового органа либо через представителя физического лица, либо по адресу электронной почты, указанному в Заявлении на получение доступа.

В этом случае физическим лицом представляется в налоговый орган заявление об уточнении сведений при получении доступа к личному кабинету налогоплательщика, указанных в ранее представленном Заявлении на получение доступа, по форме согласно приложению N 2 к настоящему Порядку (далее - Заявление об уточнении сведений).

13. Активация логина и первичного пароля осуществляется в течение одного часа после регистрации физического лица в личном кабинете налогоплательщика.

Информация об изменениях:

Пункт 14 изменен с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

14. При первом входе в личный кабинет налогоплательщика физическому лицу необходимо сменить первичный пароль либо подтвердить его дальнейшее использование.

Информация об изменениях:

Пункт 15 изменен с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

15. В случае утраты пароля его восстановление осуществляется следующими способами:

1) лично, путем представления Заявления на получение доступа в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами). При этом физическое лицо в поле "Прошу" Заявления на получение доступа выбирает реквизит "2 - выдать новый пароль для получения доступа к личному кабинету налогоплательщика" и представляет документ, удостоверяющий личность физического лица;

2) электронным способом, с использованием данных, ранее заполненных и сохраненных в опции "Разрешить восстановление пароля по адресу электронной почты" раздела "Профиль" личного кабинета налогоплательщика для следующих полей: "Номер телефона", "E-mail", "Контрольное слово". При этом в поле "E-mail" физическое лицо указывает адрес электронной почты.

Информация об изменениях:

Приложение дополнено пунктом 15.1 с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

15.1. Доступ к личному кабинету налогоплательщика прекращается в случаях:

а) выбора физическим лицом в личном кабинете налогоплательщика опции "отказаться от пользования личным кабинетом налогоплательщика";

б) при поступлении от физического лица Заявления на получение доступа с выбранным в поле "Прошу" реквизитом "3 - прекратить доступ к личному кабинету налогоплательщика";

в) поступления сведений о факте смерти физического лица от органа, осуществляющего регистрацию актов гражданского состояния физических лиц.

В случае прекращения доступа физического лица к личному кабинету налогоплательщика по основаниям, указанным в настоящем пункте, информация о таком лице исключается из информационного ресурса "Личный кабинет налогоплательщика" на официальном сайте ФНС России.

V. Формирование личного кабинета налогоплательщика

16. Формирование личного кабинета налогоплательщика осуществляется ФНС России в течение трех рабочих дней со дня регистрации физического лица в личном кабинете налогоплательщика.

17. При наличии документов (информации), сведений о физическом лице в нескольких налоговых органах документы (информация), сведения размещаются в личном кабинете налогоплательщика независимо от места подачи Заявления на получение доступа.

18. Физическое лицо, получившее доступ к личному кабинету налогоплательщика, получает от налогового органа в электронной форме через личный кабинет налогоплательщика документы (информацию), сведения, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах.

19. Физическое лицо, получившее доступ к личному кабинету налогоплательщика, бесплатно формирует в личном кабинете налогоплательщика усиленную неквалифицированную электронную подпись и выбирает один из способов ее хранения: "ключ электронной подписи хранится на компьютере пользователя" либо "ключ электронной подписи хранится в защищенном хранилище ФНС России".

Указанная усиленная неквалифицированная электронная подпись действительна только в рамках взаимодействия физического лица с налоговыми органами через личный кабинет налогоплательщика.

Документы (информация), сведения, направленные физическим лицом в налоговый орган в электронной форме, и подписанные усиленной неквалифицированной электронной подписью, признаются равнозначными документам (информации), сведениям на бумажном носителе, подписанным собственноручной подписью физического лица.

Информация об изменениях:

Пункт 20 изменен с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

20. В случае, если физическому лицу необходимо получать от налогового органа документы (информацию), сведения на бумажном носителе, физическое лицо направляет в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами) уведомление о необходимости получения документов (информации), сведений на бумажном носителе.

После получения от физического лица уведомления, указанного выше, документы (информация), сведения, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, направляются налоговыми органами физическому лицу на бумажном носителе по истечении 3 рабочих дней со дня получения указанного уведомления.

В случае неполучения от физического лица уведомления, указанного выше, по истечении 3 рабочих дней со дня регистрации физического лица в личном кабинете налогоплательщика направление налоговыми органами физическому лицу документов (информации), сведений осуществляется только через личный кабинет налогоплательщика.

Информация об изменениях:

Пункт 21 изменен с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

21. При прекращении доступа физического лица к личному кабинету налогоплательщика в случаях, предусмотренных подпунктами "а" и "б" пункта 15.1 настоящего Порядка, налоговые органы направляют документы (информацию), сведения физическому лицу на бумажном носителе или в электронной форме по телекоммуникационным каналам связи по истечении 3 рабочих дней со дня прекращения доступа физического лица к личному кабинету налогоплательщика.

22. Актуализация документов (информации), сведений, получаемых через личный кабинет налогоплательщика, осуществляется ежедневно не реже одного раза в день.

23. Датой отправки документов (информации), сведений физическому лицу через личный кабинет налогоплательщика считается дата, зафиксированная налоговым органом в подтверждении даты отправки.

Датой получения документов (информации), сведений физическим лицом считается день, следующий за днем размещения документов (информации), сведений в личном кабинете налогоплательщика.

Информация об изменениях:

Глава VI изменена с 11 декабря 2018 г. - Приказ ФНС России от 6 ноября 2018 г. N ММВ-7-19/627@

VI. Передача физическим лицом в налоговые органы документов (информации), сведений через личный кабинет налогоплательщика

24. Документы (информация), сведения, подписанные усиленной квалифицированной электронной подписью или усиленной неквалифицированной электронной подписью, могут быть переданы в налоговые органы через личный кабинет налогоплательщика.

25. В течение одного рабочего дня со дня получения налоговым органом документов (информации), сведений в автоматическом режиме выполняются следующие действия:

1) регистрируются документы (информация), сведения, поступившие от физического лица;

2) формируется квитанция о приеме документов (информации), сведений, которая подписывается усиленной квалифицированной электронной подписью налогового органа и направляется физическому лицу;

3) в личном кабинете налогоплательщика размещается квитанция о приеме документов (информации), сведений.

26. Датой передачи физическим лицом в налоговый орган документов (информации), сведений через личный кабинет налогоплательщика считается дата, зафиксированная в подтверждении даты отправки.

При этом датой получения налоговым органом документов (информации), сведений от физического лица через личный кабинет налогоплательщика считается дата, указанная в квитанции о приеме.

* При обращении физического лица в налоговый орган через представителя физического лица, представляется документ, удостоверяющий личность представителя физического лица.

** Способ получения Регистрационной карты указывается физическим лицом в Заявлении на получение доступа.

*** Регистрационная карта представляется физическому лицу или его представителю.

Читайте также: