Дивиденды налог на прибыль 2016

Обновлено: 18.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Дивиденды облагаются налогами. Налоговая ставка будет зависеть от того, кто является получателем средств: резидент или нерезидент РФ. К некоторым налогоплательщикам применима льготная ставка.

Особенности налогообложения дивидендов

Правила налогообложения дивидендов установлены статьей 275 НК РФ. Согласно кодексу, налоговым агентом является компания, которая выплачивает вознаграждения. То есть именно она несет ответственность за исчисление и выплату сборов. Получателям дивидендов ничего уплачивать не требуется. Налог нужно оплатить не позже следующей после выдачи средств даты.

По отношению к дивидендам применяется специальный порядок налогообложения. Он автономен и не определяется системой выплат налогов, которая принята на предприятии. К примеру, даже если ЮЛ находится на УСН, он обязан оплатить сбор в принятом размере. Принятая налоговая ставка едина для всех, кроме лиц, которые имеют право на льготные условия.

Для расчета суммы к оплате используется следующая формула:

В формуле используются значения:

- Н – итоговый размер налогового сбора.

- К – отношение вознаграждения конкретного человека к сумме всех дивидендов.

- Сн – ставка.

- д – сумма всех дивидендов.

- Д – размер дивидендов, которые были выплачены лицу в прошедшем и текущем отчетном периоде.

ВАЖНО! В результате расчетов может сложиться такая ситуация, по которой размер дивидендов, которые получила компания, будет больше суммы вознаграждений, распределенных по сторонним лицам. В этом случае значение, возникшее вследствие использования формулы, будет отрицательным. В подобной ситуации никаких налогов платить не нужно.

Ставка налогов для резидентов и нерезидентов страны

Рассмотрим налоговые ставки, принятые на 2017 год, а также законы, на основании которых они действуют:

- Для резидентов РФ – 13% на основании пункта 1 и пункта 6 статьи 224 НК РФ.

- Для нерезидентов – 15% на основании пункта 3 статьи 224 НК РФ.

Нужно сказать, что до 2015 года действовали ставки 15% для нерезидентов и 9% — для резидентов. Однако ставка для последних была увеличена.

Налоговая ставка ежегодно изменяется. Рассматривать нужно значение, актуальное на дату совершения выплат.

Что такое нулевая ставка и кто имеет на нее право?

В некоторых случаях применима нулевая ставка. Она может использоваться, когда присутствуют следующие обстоятельства на момент принятия решения о выдаче дивидендов:

- Получатель вознаграждения владеет более половиной доли в уставном капитале.

- Срок непрерывного владения более 50% УК составляет не меньше 365 дней.

ВАЖНО! Если ЮЛ провело реорганизацию, сроки непрерывного владения будут исчисляться с даты регистрации нового образования. К примеру, ОАО стало ЗАО. В этом случае срок будет высчитываться с момента появления ЗАО. Данный порядок подтверждается письмом Минфина от 1 ноября 2011 года N 03-04-05/3-826.

Льготную ставку могут использовать также нерезиденты страны. Однако к ним применяются более жесткие ограничения. В частности, помимо выполнения выше названных условий, они не должны быть расположены в оффшорных зонах, в пределах которых можно не раскрывать все сведения об осуществленных финансовых операциях.

Свое право на нулевую ставку нужно подтвердить. Для этого в налоговую инспекцию нужно подать следующие документы:

- Информацию о дате получения права собственности на долю УК.

- Депозитные расписки, на основании которых выдаются вознаграждения.

- Договор купли-продажи.

- Передаточный акт.

Подойдет любой документ, подтверждающий право владения более половиной доли в УК, а также длительность этого права собственности.

Пример расчетов №1

Для расчета можно использовать простую формулу: сумма вознаграждений * ставка. Рассмотрим пример. Получателем дивидендов является резидент государства. Его доля в УК составляет 60%. Ставка равна 13%. Прибыль организации, которая выплачивает дивиденды, составляет полмиллиона. Следовательно, размер вознаграждения равен 300 000 рублей. Умножаем 300 000 на 13%, и получаем 39 000 рублей.

Рассмотрим другой пример. Лицо не является резидентом страны. Его доля в УК равна 40%. Ставка для нерезидентов составляет 15%. Прибыль компании, выплачивающей дивиденды, равна полмиллиона. Размер дивидендов составит 200 000 рублей. НДФЛ будет равен 30 000 рублей (200 000*15%).

Пример №2

Рассмотрим применение более сложной формулы. Она актуальна в том случае, если фирма, распределяющая вознаграждения, получает дивиденды от сторонних ЮЛ. Сама формула: К*Сн*(д – Д).

240 тысяч рублей/ (800 тысяч – 320 тысяч – 240 тысяч)*13%(240 тысяч – 100 тысяч) = 18 200 рублей.

Именно такую сумму придется выплатить Ивану Ивановичу.

Бухгалтерский учет дивидендов

Выплате вознаграждений предшествует обязательное решение о распределении прибыли компании, принимаемое на общем собрании аукционеров. Направление средств на выдачу дивидендов нужно отразить в бухучете на дату принятия этого решения. При этом требуется сделать запись по ДТ счета 84 с корреспонденцией с КТ 75 или КТ 70. Если компания является источником начисления дивидендов, требуется уплатить НДФЛ. Уплата налога фиксируется на ДТ 75 (субсчет 75-2) или ДТ 70 КТ 68.

Пример

- ДТ 84 КТ 75/2 – задолженность перед аукционером компании.

- ДТ 75/2 КТ 68 – удержание НДФЛ.

- ДТ 75/2 КТ 50 или 51 – выплата вознаграждения с вычетом НДФЛ.

Другие проводки используются при переводе средств сотруднику компании:

- ДТ 84 КТ 70 – долг перед учредителем по дивидендам.

- ДТ 70 КТ 68 – удержание НДФЛ.

- ДТ 70 КТ 50-51 – перечисление вознаграждения с удержанием НДФЛ.

Каждая проводка сопровождается пояснениями: сумма операции и первичные документы, на основании которых она проведена.

Общий порядок действий

Итак, при выплате дивидендов нужно придерживаться следующего порядка:

- Созыв общего собрания аукционеров и принятие решения о выплате дивидендов.

- Определение суммы дивидендов.

- Внесение соответствующей отметки в бухучет (образована задолженность).

- Расчет налога с вознаграждения.

- Перечисление средств в бюджет.

- Передача вознаграждения.

Все операции с деньгами должны быть отражены в бухучете специальными проводками. Важно придерживаться именно такого порядка. Дивиденды не могут быть переданы раньше уплаты налогов, так как НДФЛ перечисляется именно компанией.

В статье расскажем, как правильно распределить прибыль между участниками компании, выплатить дивиденды и рассчитать налог с них. Рассмотрим и ситуацию, когда владелец компании — не физлицо, а другая компания или ИП.

Какие доходы относятся к дивидендам

Дивиденд — это любой доход участника компании или акционера, полученный от компании при распределении чистой прибыли пропорционально доле в уставном капитале (п. 1 ст. 43 НК РФ). Если по итогам года компания получает прибыль, эти деньги распределяются между лицами, владеющими акциями или долями. Решение по размеру и срокам выплат дивидендов принимает общее собрание.

Еще к дивидендам относятся сверхнормативные проценты, которые налоговый резидент РФ выплачивает иностранной компании по контролируемой задолженности (п. 6 ст. 269 НК РФ).

Если компания работает с иностранными контрагентами и получает доход из-за рубежа, и в той стране этот доход считается дивидендом, в России он тоже будет признаваться дивидендом.

К дивидендам можно отнести и выплаты из прибыли прошлых лет, при условии, что чистая прибыль не направлялась в резервный фонд или фонд акционирования работников, а в уставе зафиксирован такой порядок распределения прибыли (письмо Минфина России от 20.03.2012 № 03-03-06/1/133).

Основные признаки, по которым выплаты можно признать дивидендами: они сделаны из чистой прибыли и прямо пропорциональны величине доли участника или акционера в уставном капитале. Например, если уставный капитал общества принадлежит участникам в долях 35%, 40% и 25%, дивиденды они получат в размере 35%, 40% и 25% от распределяемой прибыли соответственно.

Поэтому к дивидендам нельзя отнести:

- суммы, которые участник или акционер получит в связи с ликвидацией компании;

- акции, которые передаются в собственность участнику или акционеру;

- вклады в некоммерческую организацию, которые компания вносит в связи с уставной деятельностью.

Получение и выплата дивидендов на УСН

Дивиденды выплачивают по итогам года, полугодия или квартала. Чаще раза в квартал их выплачивать нельзя.

Решение о выплате дивидендов не принимают, если стоимость чистых активов организации меньше ее уставного капитала и резервного фонда, или если стоимость активов после выплаты дивидендов станет меньше размера капитала и резервного фонда.

Еще дивиденды нельзя выплачивать:

- до полной оплаты всего уставного капитала организации;

- если организация отвечает признакам банкротства или если указанные признаки появятся у нее в результате выплаты дивидендов.

Выплачивают дивиденды в срок, который предусмотрен уставом общества. Если в уставе этот срок не прописан, дивиденды должны быть выплачены участникам не позднее 60 календарных дней со дня принятия решения о распределении прибыли — п. 3 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ.

Как рассчитать и уплатить налоги при выплате дивидендов

То есть общество на УСН должно исчислить, удержать и перечислить в бюджет НДФЛ или налог на прибыль — не позднее дня, который следует за днем выплаты учредителю дохода.

Если вы выступаете налоговым агентом физлица, вы должны:

- рассчитать НДФЛ с учетом того, кому платите дивиденды — налоговому резиденту России или нерезиденту;

- удержать налог и перечислить его в бюджет;

- внести выплату дивидендов в форму 6-НДФЛ.

Когда вы исполняете обязанности налогового агента по налогу на прибыль, вам надо:

- рассчитать налог на прибыль;

- удержать налог и перечислить его в бюджет;

- заполнить и подать декларацию по налогу на прибыль.

Налог на прибыль зависит от того, какой организации вы платите дивиденды — иностранной или российской. Если иностранной, придётся ещё заполнить и сдать расчёт о суммах, выплаченных иностранным организациям. В этом случае в листе 03 декларации по налогу на прибыль покажите только начисленные зарубежной компании дивиденды. А начисленный и удержанный с них налог отразите в расчёте о выплатах иностранным компаниям, но не вписывайте его ни в лист 03, ни в подраздел 1.3 раздела 1 декларации.

Вам придется выступить налоговым агентом, даже если получатель дивидендов применяет спецрежим — УСН, ЕСХН, поскольку дивиденды облагаются налогом на прибыль и не подпадают под спецрежим.

Если ваш контрагент ИП, вам тоже придется взять на себя обязанности налогового агента. Предприниматели сами уплачивают налог только по доходам от предпринимательской деятельности, а дивиденды облагаются НДФЛ. Неважно, применяет предприниматель спецрежим или нет — дивиденды в любом случае не подпадают под спецрежимы.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как учесть полученные дивиденды при расчете налога на УСН

УСН не распространяется на дивиденды, поэтому не включайте их в доходы на УСН, не отражайте их в книге учета доходов и расходов и в декларации по УСН.

Если ваша компания получает дивиденды от другой российской организации, по общему правилу вы не должны платить налог на прибыль и подавать декларацию — налог уже удержала и уплатила компания, от которой вы получили дивиденды.

Если дивиденды вам выплатила иностранная компания, придется рассчитать и уплатить налог на прибыль самостоятельно. И не забудьте подать декларацию.

Если вы — ИП и получили дивиденды от российской организации, то по общему правилу вам не нужно платить НДФЛ и подавать декларацию. Компания, которая выплатила вам дивиденды, уже удержала и заплатила налог.

Другое дело, когда дивиденды вы получили от иностранной компании — в этом случае вы сами должны рассчитать и заплатить НДФЛ, а также подать декларацию по форме 3-НДФЛ.

Статья актуальна на 27.07.2021

Законодательство РФ признаёт дивиденды доходом, облагающимся налогом. Однако налоговая ставка зависит от ряда условий и вида дивидендов, получаемых участником предприятия или акционером. В статье подробно расскажем, какими налогами облагаются дивиденды и как платить налоги с дивидендов.

- Что такое дивиденды?

- Сколько налогов платить по дивидендам в 2021 году?

- Как отражать дивиденды в отчётах

- КБК для уплаты налога по дивидендам

- Особые ситуации

- Льготы

- Сроки уплаты налога на дивиденды

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

- выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

- дивиденды в форме акций этой же организации;

- выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Все выплаты-дивиденды облагаются налогом.

Сколько налогов платить по дивидендам в 2021 году?

Уплата налогов - ответственность компании, которая выплачивает дивиденды. Иначе говоря, такое предприятие выступает в роли налогового агента и должно отчитываться в ФНС за получателей выплат.

Отметим, что для разных форм предприятия правила распределения таких выплат различаются. В таблице мы привели правила, по которым предприятия, в зависимости от формы ведения деятельности, должны распределять дивиденды:

Таблица правил распределения дивидендов

Как платить налог с дивидендов физлицам

Уплатой налога на дивиденды физических лиц занимается предприятие, начисляющее выплаты. Само физическое лицо, получившее дивиденды, не декларирует их (за исключением ряда случаев, о которых мы расскажем позже).

В 2021 году начали работать новые правила расчёта НДФЛ с дивидендов. Изменения коснулись и налоговых ставок.

Важный момент: налоги на дивиденды уплачиваются в момент выплаты денег. То есть, НДФЛ платится не в момент, когда решение о выплатах принято, а в момент, когда деньги выплачены.

Поэтому, если совет директоров компании принял решения выплатить дивиденды акционерам в 2020 году, а сама выплата произведена в 2021-ом, то налоги придётся платить по новым правилам:

Таблица размеров ставки налогообложения

Формула, по которой рассчитывается налог с дивидендов:

Формула расчёта дивидендов

Как платить налог с дивидендов юрлицам

Правила уплаты и расчёта налога с дивидендов юридическим лицам аналогичные: ответственное лицо — компания, сроки уплаты — в момент совершения выплаты. Что касается ставок, здесь свои нюансы:

Ставка налога с дивидендов для юрлиц

Формула, по которой вычисляется налог на дивиденды:

Формула расчёта дивидендов для юрлиц-резидентов и нерезидентов

Как отражать дивиденды в отчётах

Дивиденды в бухучёте

Выше мы уже сообщали о том, что выплаты участникам/акционерам производятся по итогам отчётного периода на момент, когда отчётность уже будет сдана. Поэтому налоговую нужно будет уведомить посредством пояснительной записки, приложенной к отчёту за период, в котором начислены дивиденды. Для этого используются следующие проводки:

Дивиденды в бухучёте

Кроме того, к пояснительной записке нужно будет приложить документы, подтверждающие начисление дивидендов:

- отчёт с общего собрания акционеров компании;

- справку-расчёт.

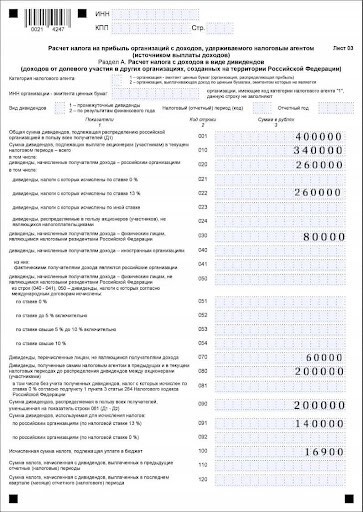

Дивиденды в декларации по налогу на прибыль

В декларации отражаются только дивиденды, перечисленные компанией на ОСНО, организациям, расположенным на территории РФ.

Данные выплаты отражаются в документе так:

Лист 03 расчёта налога на прибыль

Дивиденды в 6-НДФЛ

Что касается выплат физлицам, то они отражаются в отчёте 6-НДФЛ. Эти суммы указываются в первом и втором разделах документа за период, в котором физлицам выплатили дивиденды.

Выплаты физлицам в отчёте 6-НДФЛ

КБК для уплаты налога по дивидендам

Бенефициар получает выплаты от компании уже после произведённого за дивиденды налогообложения, ответственность за которое лежит на компании.

КБК для уплаты налогов на дивиденды по обычной и повышенной ставке отличаются:

| КБК | Ставка |

|---|---|

| 18210102010011000110 | 13% |

| 18210102080011000110 | 15% |

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

Инструкция для онлайн-подачи 3-НДФЛ

Инструкция для офлайн-подачи 3-НДФЛ

Важно! По каждой из выплат следует делать отдельную запись.

Сумма налога и в первом и во втором случае отразится после внесения всех данных о полученных дивидендах.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный счёт

Наличие индивидуального счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Нюансы: Принимаются только убытки, полученные не позднее 10 ближайших лет.

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам должно быть произведено не позднее рабочего дня, идущего за днём выплат.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

В настоящей статье мы на примерах покажем, как рассчитать и выплатить дивиденды в 2021 году. Также мы перечислим условия, необходимые для выплаты дивидендов, и привели бухгалтерские проводки. Наконец, объясним, в каком размере следует удержать НДФЛ и в какие сроки перечислить его в бюджет.

Что такое дивиденды

Это любой доход, полученный акционером (участником) от организации при распределении прибыли по принадлежащим ему акциям (долям) пропорционально его доле в уставном капитале этой организации. Важная деталь: дивиденды всегда выплачиваются из прибыли, которая осталась после налогообложения. Об этом прямо говорится в пункте 1 статьи 43 НК РФ.

Что нужно для выплаты дивидендов

Чтобы организация могла распределить чистую прибыль между учредителями, необходимо выполнение ряда условий. Перечислим основные:

- у организации есть прибыль, оставшаяся после налогообложения. При убытках дивиденды выплачивать нельзя;

- уставный капитал полностью оплачен;

- стоимость чистых активов больше или равна уставному капиталу. Под чистыми активами понимается разница между активами организации и ее долгами. Чистые активы — это капитал и резервы (указаны в итоговой строке III раздела бухгалтерского баланса), увеличенные на доходы будущих периодов (указаны в строке 1530 баланса) и уменьшенные на задолженность участников по оплате УК (указана в составе строки 1170 баланса).

- у организации нет признаков банкротства.

Расчет дивидендов

Это и есть распределение чистой прибыли. Распределять можно не только прибыль текущего года, но и прошлых лет, если ранее ее не направляли на дивиденды или иные цели. Для распределения прибыли необходимо соответствующее решение общего собрания акционеров или участников.

ВНИМАНИЕ. Решение общего собрания акционеров или участников нужно оформить в виде протокола. Без этого документа бухгалтерия не вправе отразить хозяйственную операцию по начислению и выплате дивидендов.

Как посчитать дивиденды учредителям ООО (пример)

У общества с ограниченной ответственностью четыре учредителя: Иванов, Петров, Сидоров и Кузнецов. Их доли в уставном капитале составляют:

- Иванов — 30%;

- Петров — 30%;

- Сидоров — 25%;

- Кузнецов — 15%.

Чистая прибыль по итогам периода равна 600 000 руб. Все условия для выплаты дивидендов выполнены, общее собрание участников приняло решение об их выплате. Бухгалтер ООО сделал расчеты:

- Иванову — 180 000 руб. (600 000 руб. × 30%);

- Петрову — 180 000 руб. (600 000 руб. × 30%);

- Сидорову — 150 000 руб. (600 000 руб. × 25%);

- Кузнецову — 90 000 руб. (600 000 руб. × 15%).

Периодичность начисления дивидендов

Сроки выплаты дивидендов

ООО должно делать выплаты не позднее 60 календарных дней с даты принятия решения о распределении прибыли (п. 3 ст. 28 Закона об ООО).

Акционерному обществу сначала нужно определить круг лиц, имеющих право на дивиденды. На это отводится не менее 10 и не более 20 календарных дней с даты принятия решения о распределении прибыли. После чего можно приступать к выплате. Срок перечисления для номинальных акционеров — не более 10 рабочих дней, а для прочих акционеров — не более 25 рабочих дней с даты, когда определен круг лиц, которые вправе получить дивиденды (п. 6 ст. 42 Закона об АО).

Порядок выплаты дивидендов

Налог на дивиденды в 2021 году (НДФЛ)

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. 214 НК РФ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст. 224 НК РФ). На руки учредитель получает сумму за минусом налога.

Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб. НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет. На руки учредитель получил 435 000 руб. (500 000 руб. – 65 000 руб.).

Перевести налог в бюджет нужно в сроки:

для ООО — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ);

для АО — не позднее месяца с даты выплаты дивидендов (подп. 3 п. 9 ст. 226.1 НК РФ).

Дивиденды и страховые взносы

Страховые взносы начислять не нужно. Это связано с тем, что облагаемым объектом для взносов являются выплаты в рамках трудовых отношений и по гражданско-правовым договорам (п. 1 ст. 420 НК РФ). Раз дивиденды к таким выплатам не относятся, то от взносов они освобождены.

Проводки по выплате дивидендов

На дату протокола о распределении прибыли.

На дату выплаты учредителям:

На дату перечисления налога в бюджет:

В предыдущем номере мы осветили общие вопросы налогообложения дивидендов ООО и представления отчётности по налогу на прибыль и НДФЛ при их выплате участникам. В настоящей статье рассмотрим ситуации из практики, при которых возникают неоднозначные подходы к налогообложению дивидендов, выплачиваемых организациями.

Основы налогообложения дивидендов

Прежде чем перейдём к рассмотрению практических ситуаций, напомним основные моменты исчисления налогов с сумм выплачиваемых дивидендов.

Дивиденды, выплаченные физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ, Письмо ФНС России от 23.06.2016 № ОА-3-17/2829@).

Дивиденды, выплаченные российским организациям, облагаются налогом на прибыль по ставке 13% (пп. 2 п. 3 ст. 284 НК РФ).

Дивиденды облагаются налогом по ставке 0%, если на дату принятия решения об их выплате российская организация, получающая дивиденды, владеет не менее чем половиной уставного капитала выплачивающей эти дивиденды организации как минимум 365 дней подряд (пп. 1 п. 3 ст. 284 НК РФ, письма Минфина России от 29.12.2016 № 03-03-06/1/79221, от 07.04.2016 № 03-03-06/1/19746).

Налог с дивидендов рассчитывается по формуле в соответствии с п. 5 ст. 275 НК РФ:

H = Д/Д1 * Сн * (Д1 – Д2), где

Н – сумма налога, подлежащего удержанию;

Д – суммы дивидендов, начисленных участнику;

Д1– общая сумма дивидендов, начисленных всем участникам;

Сн – ставка налога;

Д2 – сумма дивидендов, полученных компанией, выплачивающей дивиденды. В неё включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчёте налогов с выплаченных организации дивидендов (Письмо Минфина России от 13.11.2017 № 03-03-06/1/74736).

Полученные дивиденды являются для компаний их получающих внереализационным доходом. Причём с этого дохода уже удержан налог.

Расчёты налогов при выплате дивидендов в различных ситуациях

Расчёт налогов с дивидендов у организации, которая сама не получает дивидендов, не вызывает трудностей. Все сложности возникают у организации, которая сама получает дивиденды. Рассмотрим это на примерах.

Ситуация 1

Как рассчитать налог с дивидендов у каждого получателя?

Решение.

У физических лиц.

Итак, у каждого из физлиц НДФЛ будет удержан в размере 130 000 руб. (1 000 000/3 000 000 * 13% (3 000 000 – 0). Сумма дивидендов к перечислению каждому физлицу составит 870 000 руб.

Ситуация 2

Как рассчитать налог с дивидендов у каждого получателя?

Решение.

С каждого из физлиц НДФЛ будет удержан в размере:

Н = 1 000 000/3 000 000 * 13% * (3 000 000 – 870 000) = 92 442 руб.

Физлица.

Ситуация 3

Российская организация является единственным учредителем юридического лица в Республике Беларусь (доля в УК 100%, срок владения долей более 365 дней). Налог на доходы с дивидендов удержан у российской организации в Республике Беларусь.

Российская организация выплачивает дивиденды своим участникам – трём физическим лицам по 1 млн руб. каждому.

Как рассчитать налог с дивидендов у каждого получателя?

Решение.

У российской организации.

По соглашению об избежании двойного налогообложения с РБ с данных дивидендов взимается налог на доходы по налоговому законодательству РБ. Российская организация получит дивиденды от белорусской компании за минусом налога, удержанного в соответствии с законодательством Республики Беларусь (п. п. 1 и 2 ст. 9 Соглашения об избежании двойного налогообложения между РФ и Белоруссией). Сумма налога на доход в виде дивидендов, подлежащая уплате в Республике Беларусь, может быть вычтена из суммы налога на прибыль, взимаемого с доходов в виде дивидендов в Российской Федерации (ст. 20 Соглашения). Однако данный вычет не может превышать сумму налога, исчисленного в РФ.

Поскольку российская организация владеет 100% уставного капитала белорусской компании более года и иностранная компания не является резидентом офшорной зоны, то, если бы российская компания уплачивала налог на дивиденды в РФ, такие дивиденды облагались бы налогом по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ). Поэтому в данной ситуации отсутствует сумма налога, которую можно было бы уменьшить на сумму вычета.

У физических лиц.

С учётом того, что по законодательству РФ дивиденды российской компании облагались бы налогом по ставке 0%, дивиденды учредителям российской компании должны будут выплачиваться по формуле Н = Д/Д1 * Сн * (Д1 – Д2) без учёта в коэффициенте Д2 дивидендов от белорусской компании, то есть уменьшить при расчёте НДФЛ налогооблагаемую базу по выплачиваемым дивидендам на сумму белорусских дивидендов (за минусом белорусского налога на прибыль) российская организация не сможет (показатель Д2 будет равен 0).

У каждого из физлиц НДФЛ будет удержан в размере:

H = Д * Сн = Д * 13% = 1 000 000 * 13% = 130 000 руб.

Другие вопросы, связанные с исчислением налога на прибыль при выплате дивидендов![]()

- Как рассчитать налог на прибыль при выплате дивидендов непропорционально доле участников?

Часть прибыли общества, предназначенная для распределения между его участниками, делится пропорционально их долям в уставном капитале.

Уставом общества при его учреждении или путём внесения в него изменений может быть установлен иной порядок распределения прибыли, например непропорциональное. Для обществ с ограниченной ответственностью в отличие от акционерных обществ такая возможность прямо предусмотрена в статье 28 Закона № 14-ФЗ.

Несмотря на прямую возможность ООО непропорционально делить чистую прибыль, контролирующие органы считают, что распределённая таким образом часть прибыли не признаётся для целей налогообложения дивидендами (п. 2 ст. 43 НК РФ). Такой вывод также содержится в письмах Минфина России от 30.07.2012 № 03-03-10/84, от 24.06.2008 № 03-03-06/1/366 и от 30.01.2006 № 03-03-04/1/65. Данная позиция поддерживается налоговым ведомством, примером чему служат письма Управления ФНС России по г. Москве от 19.04.2007 № 20-12/036014@(а) и от 21.08.2006 № 20-12/74629.

На этом основании контролёры делают вывод, что дивиденды, распределяемые непропорционально, не признаются дивидендами для целей налогообложения, в связи с чем к таким выплатам необходимо применять налоговую ставку по налогу на прибыль в размере 20%. Постановления ФАС Поволжского округа от 24.05.2012 № А65-18467/2011, Северо-Западного округа от 28.04.2012 № А13-7191/2010 и от 18.04.2012 № А13-13347/2010 подтверждают данную позицию.

- По какой ставке будет производиться налогообложение дивидендов при их непропорциональной выплате иностранному участнику-нерезиденту?

- Как удержать налоги, если дивиденды выплачиваются имуществом?

При передаче в качестве дивидендов имущества возникает и вопрос об удержании НДФЛ либо налога на прибыль с подобной выплаты (вопрос о начислении НДС в контексте данной статьи не рассматривается).

Что касается налога на прибыль, то он также подлежит удержанию налоговым агентом – лицом, передающим в счёт выплаты дивидендов имущество (п. 2 ст. 275 НК РФ). Но и в этом случае фактически удержать налог из натуральной выплаты не удастся.

Представляется, что передающая сторона может использовать правила, установленные для НДФЛ, уведомив получателя имущества и свою налоговую инспекцию о невозможности удержать сумму налога на прибыль с дивидендов. Поскольку для целей налога на прибыль форма такого уведомления не утверждена, видится, что его можно подать в произвольной форме. Получатель же имущества должен самостоятельно уплатить сумму налога в бюджет в течение 10 дней со дня выплаты ему дохода (п. 4 ст. 287 НК РФ).

В статье мы постарались отразить те ситуации, с которыми чаще всего бухгалтерам приходится сталкиваться в работе. Надеемся, они будут полезны для вас.

Читайте также: