Дистанционный контроль налоговых органов

Обновлено: 18.05.2024

При осуществлении финансово-хозяйственной деятельности каждый налогоплательщик сталкивается с необходимостью взаимодействовать с сотрудниками налоговой инспекции. В некоторых случаях она может вызвать некоторые трудности, особенно если бухгалтер или директор только приступили к своим обязанностям.

Для организации взаимоотношений с ИФНС необходимо ориентироваться на разные моменты, в том числе нормы законодательства, современные технологии, а также методы, предлагаемые самими налоговиками.

Начало сотрудничества

Сотрудничество с налоговиками начинается еще до открытия компании или ИП, поскольку они регистрируются именно в налоговой инспекции. Для этого необходимо подать соответствующий пакет документов, после обработки которого ИФНС включит компанию в государственный реестр. Однако только при условии, что процедура регистрации полностью соответствует требованиям законодательства.

На этом этапе выбирается юридический адрес компании, который не должен быть массовым. Именно на него налоговая инспекция будет присылать документы в бумажном виде, а потому он должен быть действующим.

В последующем можно организовать электронный документооборот через оператора передачи данных. В одних случаях - это обязательная процедура, а в других - личная инициатива руководства организации.

Электронный документооборот

В связи с развитием информационных технологий взаимодействие налогоплательщиков с налоговой инспекцией заметно упростилось. Теперь для отправки документов или отчетности предлагается использовать телекоммуникационные каналы связи. С их помощью можно не только быстро представить документы, но также иметь подтверждение, что они получены сотрудниками ИФНС.

В сервисе 1С:Отчетность бухгалтер после отправки отчетности получает извещение о получении электронного документа органом, принимающим отчетность. Если вдруг случается, что отправленный вами документ не соответствует каким-либо требованиям вам в течении 8 часов придет уведомление об отказе в принятии документа.

Необходимо обратить внимание на то, что в соответствии с законодательством некоторые виды отчетности нужно передавать только посредством ТКС, например, декларации по НДС. Кроме того, подавать отчетность в электронном виде необходимо тем компаниям, у которых среднесписочная численность сотрудников за предыдущий год составила более 100 чел. (в некоторых случаях - более 25 чел.).

При организации электронного документооборота документы, направляемые в ИФНС, могут быть трех видов:

- созданные средствами программного обеспечения и выгруженные в цифровом виде;

- созданные в бумажном виде и в последующем отсканированные в электронный формат;

- созданные непосредственно через программное обеспечение, необходимое для организации электронного документооборота.

В любом случае при их подаче налогоплательщик должен использовать усиленную квалифицированную электронную подпись.

Налоговые проверки

Для контроля деятельности и проверки правильности формирования отчетности хозяйствующих субъектов налоговая инспекция проводит камеральные и выездные проверки.

При проведении камеральной проверки ИФНС проверяет документы, переданные в электронном или бумажном виде, но без посещения налогоплательщика. При этом ее сотрудники имеют право запрашивать дополнительные документы, но только в рамках проводимой проверки. На основании проведенной камеральной проверки налоговики принимают либо не принимают сданную отчетность.

При проведении выездной проверки сотрудники ИФНС проверяют документы непосредственно при посещении налогоплательщика. При этом они требуют предоставить их в бумажном виде, и зачастую их перечень достаточно обширен. Однако также сотрудники ИФНС могут запросить и электронные документы, и в этом случае компания должна предоставить доступ к программному обеспечению, в котором хранятся документы. Но в этом случае нужно организовать отдельный доступ для налоговиков, чтобы они не имели возможности просматривать абсолютно все документы. На основании проведенной выездной проверки налоговики составляют акт с указанием каких-либо выявленных ошибок и рекомендаций по их устранению.

Общение с налоговиками

Непосредственное общение с налоговиками может быть как через телекоммуникационные каналы связи (направление официальных писем или запросов), так и лично при посещении отделения ИФНС.

При первом варианте правила и механизм общения аналогичен, как и при обычном документообороте. При втором варианте необходимо обратить внимание на следующие нюансы:

- для разбора какой-либо конфликтной ситуации целесообразно взять с собой оправдательные документы, которые будут подтверждать те или иные факты финансово-хозяйственной деятельности компании;

- при невозможности прийти к компромиссному решению при общении с рядовыми сотрудниками можно обратиться к руководству ИФНС или в вышестоящую инстанцию;

- при общении следует придерживаться официального тона без эмоций или оскорблений, поскольку в противном случае компанию могут оштрафовать на 50-100 тыс. руб., а ее должностное лицо на 10-30 тыс. руб. (ст. 5.61. КоАП РФ);

- для решения мелких вопросов можно обойтись без посещения отделения ИФНС - достаточно позвонить сотруднику инспекции и по телефону получить или передать информацию.

Одним из методов информационного взаимодействия с налоговиками является посещение их бесплатных семинаров, проводимых с целью раскрытия актуальной информации по вопросам бухгалтерского и налогового учета. Такая форма общения позволяет не только получить поддержку госорганов, но также ознакомиться с теоретическими и практическими материалами, которые в последующем можно будет применить при ведении деятельности компании.

Кроме того, в последнее время налоговики используют вебинары как метод предоставления информации налогоплательщикам. Данный вариант особенно удобен тем, что предполагает удаленный формат сотрудничества, то есть компания может получить информацию даже при нахождении в другом регионе.

Ошибки при общении с налоговиками

При взаимодействии с сотрудниками налоговой инспекции следует избегать таких ошибок, способных привести к негативным последствиям:

- неверный эмоциональный подход. Как положительные, так и отрицательные эмоции способны негативно отразиться на взаимодействии с налоговиками. При общении следует быть максимально спокойными, общаться уверенным официальным тоном, но без пренебрежительного отношения;

- подарки или договоренности. Как правило, сотрудники ИФНС равнодушны к подаркам, а в некоторых случаях могут рассматривать их как способ откупиться. Такой вариант не подходит для построения партнерских отношений, поэтому если все-таки хочется подарить подарок, то лучше, если это будет сувенир с символикой компании;

- устное общение. Общение в устной форме возможно лишь по весьма простым вопросам, а в серьезных и важных ситуациях необходимо все оформлять документально, например через сервис 1С:Отчетность.

В то же время специалисты рекомендуют контролировать действия сотрудников налоговой инспекции. Например, при проведении выездной проверки необходимо тщательно проверить составленный акт, поскольку в нем могут быть указаны документы, которые не были представлены налогоплательщиком.

Грамотная организация сотрудничества с налоговой инспекцией возможна только в том случае, если компания ведет бухгалтерский и налоговый учет в соответствии с нормами законодательства РФ. Для этого целесообразно использовать специализированное программное обеспечение, которое постоянно обновляется, что позволяет вести учет по установленным правилам.

Дмитрий Станиславович Сатин — заместитель руководителя Федеральной налоговой службы рассказал, как ФНС России старается минимизировать личный контакт с налогоплательщиками, а если это необходимо, то делает это быстро и удобно.

Для этого налоговая служба провела большую работу по улучшению налоговой грамотности граждан и реализует клиентоориентированный подход.

Сегодня на официальном сайте ФНС России реализовано более 50 интерактивных сервисов, которые охватывают все категории налогоплательщиков и сферы их интересов. Наиболее популярны у налогоплательщиков группы сервисов:

риски бизнеса — более 659 млн обращений с начала года,

сведения об ИНН физического лица — более 241 млн обращений,

проверка корректности заполнения счетов-фактур — более 122 млн обращений.

Сегодня мы рассматриваем ФНС как центр компетенции по сбору, обработке и хранению данных, а также предоставления налогоплательщикам своевременных услуг. В 2019 году служба продолжает реализацию нескольких приоритетных проектов, которые направлены на упрощение взаимодействия налогоплательщиков и налоговых органов. Одним из таких проектов, безусловно является внедрение онлайн касс на территории РФ. Недавно завершен третий этап.

Цифровые технологии налогового администрирования дают возможность малому бизнесу развиваться большими темпами. Этому прежде всего способствует создание равных условий, практический отказ от выездных проверок, возможность регистрации касс за 5 минут через сайт ФНС, полная ликвидация кассовой отчётности. В свою очередь онлайн ККТ сервис обеспечивает защиту прав потребителя за счет возможности получения чеков в электронной форме, которую можно быстро и удобно проверить через мобильное приложение.

Одной из целей реформ — является развитие института гражданского контроля за применением контрольно — кассовой техники. Появилось мобильное приложение по проверке чеков ККТ, а также впервые среди федеральных органов исполнительной власти ФНС реализовывает сервис API-проверка чека.

Сегодня через сервис API-проверка чеков ежедневно проверяются и запрашиваются более 720 тыс. фискальных документов. Более 80 организации и ИП подключились к этому сервису, создав свои собственные мобильные приложения, которые стимулируют развитие институтов гражданского контроля. Граждане, с свою очередь, которые установили такие мобильные приложения, получают выгоды в виде домашней аналитики расходов, акций, скидок, программ лояльностей.

Благодаря переходу на онлайн-кассы, удалось сократить количество проверок, за соблюдением законодательства по ККТ, понятно, что это благоприятно отражается на бизнес среде. Цифровые платформы формируют новую экономику и новый рынок труда.

Резкий рост количества самозанятых, сформировал запрос на расширение линейки специальных налоговых режимов.

Удаленная идентификация при постановке на учет;

Фиксация операций непосредственно в системе ФНС;

Онлайн расчет налога;

Формирование налога на основании финансового результата налогоплательщика без необходимости предоставления налоговой отчетности.

При подготовке введения НПД было учтено мнение граждан.

Они отмечали, что не хотят посещать налоговый орган и сдавать отчетность. Теперь любой самозанятый гражданин, используя мобильное приложение, без личного посещения налоговых органов, может встать на учет как плательщик налога на профессиональный доход, отражать доход, оплачивать налог, при этом не нужно сдавать никакой отчетности и декларации. Налоговый контроль и цифровые технологии — два в одном.

В соответствии с поручением президента за два года была создана новая информационная система для формирования единого государственного реестра гражданского состояния.

За последние несколько лет произошла цифровая трансформация налоговых органов. Закономерным итогом повышения цифровой зрелости является превращение налоговых органов и бизнеса в продуктивную цифровую платформу. Контрольная надзорная деятельность должна быть сосредоточена только на потенциальном нарушителе или тех, кто находится за пределами цифровой платформы, поэтому, цифровизация должна быть не только в налоговой сфере, но и в каждой компании. Это снижает вероятность общения с налоговым органом. Таким образом, внедряя цифровые технологии в деятельность налоговых администраций, мы строим новую экономику и получаем от этого новое знание.

В Федеральной налоговой службе ведомственный контроль за деятельностью территориальных налоговых органов осуществляется по двум направлениям: в сфере налогового администрирования и в сфере финансов.

Ведомственный контроль в сфере налогового администрирования включает в себя государственную регистрацию нижестоящими налоговыми органами юридических и физических лиц, постановку их на учет; контроль за правильностью исчисления и уплатой ими налогов; урегулирование задолженности по налогам; проведение налоговых проверок и другие направления вплоть до обеспечения процедур банкротства. Данная форма контроля осуществляется в виде аудиторских проверок внутреннего аудита.

Система ведомственного контроля в Федеральной налоговой службе двухуровневая. На федеральном уровне аудиторские проверки внутреннего аудита проводят отделы контроля налоговых органов Управления контроля налоговых органов и межрегиональных инспекций по федеральным округам. На региональном – отделы контроля налоговых органов управлений по субъектам РФ.

Полномочия по организации и проведению финансового контроля возложены на Управление финансового обеспечения. Финансовый контроль осуществляется в виде проверок финансово-хозяйственной деятельности территориальных налоговых органов и организаций, находящихся в ведении Федеральной налоговой службы. На федеральном уровне финансово-хозяйственную деятельность проверяют отдел финансового контроля Управления финансового обеспечения и финансовые отделы межрегиональных инспекций по федеральным округам. На уровне регионов – отделы финансового контроля соответствующих управлений по субъектам РФ.

Проверки налоговых органов проводятся на основании ежегодных планов, утверждаемых руководителем Федеральной налоговой службы. Аудиторские проверки внутреннего аудита осуществляются с периодичностью один раз в два года, проверки финансового контроля – один раз в год.

Сложившаяся система ведомственного контроля позволяет своевременно выявлять и предупреждать нарушения в работе налоговых органов на всех уровнях налоговой системы, а также принимать меры по их устранению.

В структуре Управления контроля налоговых органов предусмотрены не только отделы контроля налоговых органов, которые осуществляют аудиторские проверки внутреннего аудита, но и отделы, занимающиеся мониторингом их результатов, взаимодействием с правоохранительными и контролирующими органами; разрабатывающие единую методологию внутреннего аудита, которой руководствуются специалисты отделов контроля налоговых органов на всех уровнях системы ведомственного контроля.

На сегодняшний день существует четыре формы внутреннего аудита: плановые аудиторские проверки внутреннего аудита; тематические проверки; дистанционный контроль и проверки результатов устранения нарушений и недостатков, выявленных аудиторскими проверками внутреннего аудита.

Плановая аудиторская проверка внутреннего аудита – одна из основных форм контроля, которой охватываются все направления налогового администрирования, осуществляемого налоговыми органами. Как уже было сказано, она проводится один раз в два года. Продолжительность проверки – месяц.

Результаты проверки зависят главным образом от тщательности проведенной предпроверочной подготовки, в ходе которой выявляются наиболее проблемные места в деятельности налоговых органов; изучаются и анализируются отчетные данные налоговых органов, материалы предыдущих аудиторских проверок, результаты рассмотрения жалоб на действия (бездействие) налоговых органов и их работников.

Важными показателями для проведения проверки являются: наличие фактов нарушения (несоблюдения) налогоплательщиками законодательства о налогах и сборах, некачественное проведение налоговыми органами мероприятий налогового контроля, результаты анализа сведений о показателях финансово-экономической деятельности налогоплательщиков и другие данные. Результаты проверки с учетом названных критериев позволяют нацелить проверяемые налоговые органы на более качественный отбор налогоплательщиков для проведения выездных налоговых проверок, а также осуществлять более эффективные мероприятия налогового контроля.

Результаты аудиторских проверок внутреннего аудита оформляются в форме актов проверок управлений по субъектам РФ, составляемых на основе справок проверок инспекций ФНС России по конкретным направлениям налогового администрирования. При выявлении существенных нарушений руководителю Федеральной налоговой службы направляется докладная записка с перечислением выявленных нарушений и предложениями о назначении служебных проверок в отношении конкретных должностных лиц налоговых органов, допустивших нарушения, а также отправляется ряд писем в адрес проверенных управлений по субъектам РФ с конкретными поручениями по устранению нарушений.

Служебные проверки организует и проводит кадровое подразделение налоговой службы. Оно создает независимые комиссии из числа работников, не принимавших участия в аудиторских проверках. На основании материалов проверок комиссия устанавливает факты совершения дисциплинарных проступков, а также определяет меру ответственности должностных лиц налоговых органов. Срок проведения служебной проверки – один месяц со дня подписания руководителем приказа о ее проведении.

FinExpertiza одной из первых на российском рынке начала работу по внедрению налогового мониторинга на крупнейших предприятиях страны. Мы наработали большой практический опыт и наладили конструктивное сотрудничество с ФНС, а нашими клиентами стали ведущие компании из различных отраслей.

Специалисты FinExpertiza помогают бизнесу комплексно подготовиться к онлайн-взаимодействию с налоговыми органами и готовы обеспечить полное юридическое и техническое сопровождение переходного процесса.

![]()

Что такое налоговый мониторинг?

Налоговый мониторинг предусматривает открытие компаниями доступа к своим учетным системам для ФНС в режиме онлайн, взамен бизнес получает отсутствие проверок и оперативные разъяснения инспекции по налоговым вопросам.

Отличительные особенности налогового мониторинга

• Постоянное взаимодействие с налоговыми органами в электронном виде

• Раскрытие налоговым органам информации о налоговых рисках и системе внутреннего контроля

• Возможность запроса мотивированного мнения налоговых органов по конкретным вопросам налогообложения

Налоговый мониторинг в России в качестве пилотного проекта запущен с 2013 года, законодательно закреплен в Налоговом кодексе с 2016 года.

![]()

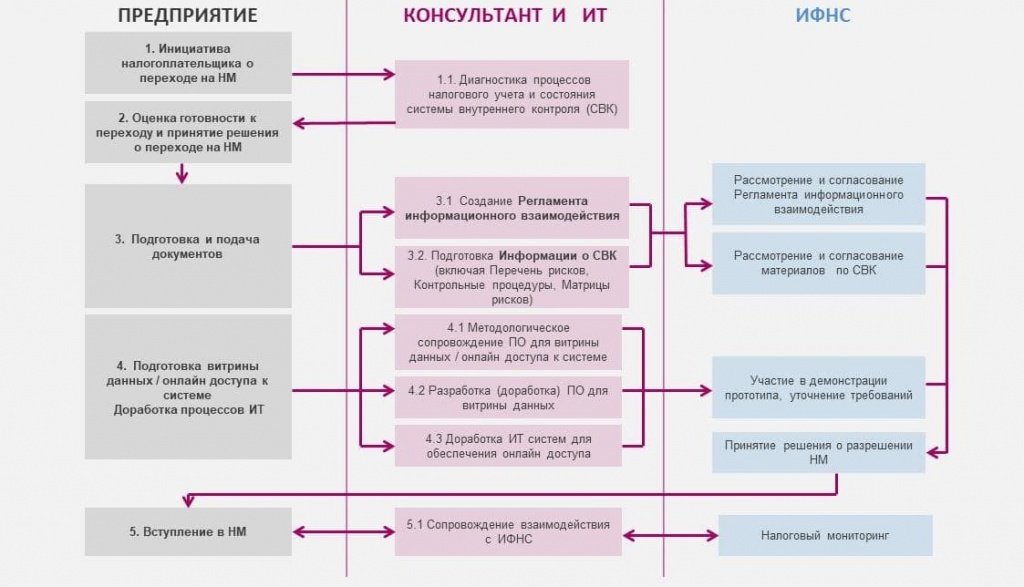

Что сделает FinExpertiza?

• Экспресс-диагностика

• Подготовка пакета документации для перехода на НМ: Регламент информационного взаимодействия, информация о CDR (со всеми приложениями) - согласно требованиям ФНС

• Полная автоматизация налогового учета и отчетности: методология и реализация в 1С

• Реализация доступа налогового органа к витрине данных / онлайн доступа к учетной системе

• Система внутреннего контроля: разработка документации и автоматизация контрольных процедур

• Консультирование и сопровождение компании на всех этапах подготовки к НМ и после начала НМ

![]()

Бесплатная экспресс-диагностика

FinExpertiza проводит предварительную экспресс-диагностику текущего состояния налогового учета и системы внутреннего контроля на предприятиях в целях оценки возможности перехода на налоговый мониторинг.

• Длительность - один рабочий день

• Методы - анализ документации, анализ учетной системы, интервьюирование

• Бесплатно

По результатам экспресс-диагностики формируется план проекта с конкретными сроками и бюджетом, в котором будет прописан перечень необходимых мероприятий, включая IT-разработку.

![]()

Наши клиенты по проектам налогового мониторинга

Налоговый мониторинг позволяет компании перейти на удаленный режим работы с ФНС, избежать неожиданных претензий со стороны инспекции и превентивно управлять налоговыми рисками. Бизнес может забыть о классических проверках и не опасаться доначислений и штрафов, а также оптимизировать издержки.

• Отсутствие налоговых проверок, как камеральных, так и выездных (контроль в текущем режиме) (Есть исключения!)

• Отсутствие пени и штрафов

• Минимизация налоговых рисков, существенное повышение уровня определённости во взаимоотношениях с налоговыми органами и при налоговом планировании

• Получение мотивированного мнения налоговых органов о порядке налогообложения любых операций, в т.ч. планируемых

• "Быстрое закрытие" налоговых периодов - до 1 октября следующего года (не нужно ждать завершения выездной налоговой проверки)

Условия для проведения налогового мониторинга

• Сумма начисленных компании налогов (НДС, НДПИ, акцизов, налога на прибыль организаций) за предыдущий год - не менее 300 млн руб.

• Сумма доходов организации по бухгалтерской отчетности за предыдущий год - не менее 3 млрд руб.

• Совокупная стоимость активов организации на 31 декабря предыдущего года - не менее 3 млрд руб.

На сегодняшний день в Правительстве находится на согласовании законопроект, согласно которому начиная с 2022 года будет возможен переход на налоговый мониторинг компаний, суммарные налоговые отчисления которых составляют не менее 100 млн руб., сумма доходов организации по бухгалтерской отчетности за предыдущий год - не менее 1 млрд руб., совокупная стоимость активов на 31 декабря предыдущего года - не менее 1 млрд руб.

Цели подключения к налоговому мониторингу:

• Управление налоговыми рисками предприятия

• Защита от налоговых проверок и штрафов

• Сокращение трудозатрат компании, связанных с налоговым контролем

Средства реализации:

• Предоставление доступа к витрине учетных данных или прямого доступа к информационным системам компании в режиме реального времени

• Получение мотивированного мнения инспекции по налоговым вопросам и планируемым сделкам

Ожидаемый результат:

• Отсутствие налоговых претензий, проверок и санкций

• Сокращение трудозатрат на сопровождение мероприятий налогового контроля

• Повышение стабильности условий ведения бизнеса

Модель взаимодействия с ФНС в рамках налогового мониторинга:

• Раскрывается информация о финансовых показателях и существующих рисках

• Информационные системы должны обеспечивать функционирование системы внутреннего контроля (СВК)

• Предоставляется доступ к IT-системам

• Количество переданных первичных документов зависит от уровня организации СВК

Документы для предоставления в налоговые органы для проведения НМ:

• Заявление о проведении налогового мониторинга

• Регламент информационного взаимодействия

• Информация о владельцах компании, доля которых составляет более 25%

• Учетная политика для целей налогообложения

• Внутренние документы, регламентирующие СВК организации

• Недостаточный уровень организации системы налогового учета (отсутствие утвержденного альбома налоговых регистров, отсутствие утвержденных алгоритмов составления регистров и заполнения форм налоговой отчетности)

• Недостаточный уровень автоматизации системы налогового учета и формирования налоговой отчетности (отсутствие автоматизированных регистров по отдельным объектам учета, ручное заполнение ряда показателей деклараций, отсутствие расшифровок регистров и деклараций до первичного документа)

• Недостаточный уровень развития системы внутреннего контроля (СВК) и системы управления рисками (СУР)

• Отсутствие системы увязок между налоговыми регистрами и формами отчетности (увязки вида: регистр - регистр; регистр - данные учета; регистр - налоговая декларация; декларация - декларация; декларация - данные учета; декларация - бухгалтерская отчетность)

• Отсутствие автоматизированной системы контрольных процедур по налогам - системы внутреннего налогового контроля (СВНК) (реализуется в форме контрольных отчетов на основании документов внутреннего контроля: перечень рисков, свод контрольных процедур, матрица рисков и контрольных процедур)

• Решения по организации и автоматизации системы налогового учета и формирования налоговой отчетности, по описанию и реализации системы внутреннего контроля (включая механизмы СВНК) - должны быть в обязательном порядке раскрыты в регламенте информационного взаимодействия, информации о СВК либо в виде приложений к этим документам.

Международная аудиторско-консалтинговая сеть FinExpertiza - единственный российский бренд на рынке аудита и консалтинга, получивший международное признание. FinExpertiza является членом Forum of Firms и входит в число лучших аудиторско-консалтинговых сетей мира по версии The International Accounting Bulletin (IAB), World Tax & World Transfer Pricing.

Офисы в 16 странах мира. Более 1000 квалифицированных специалистов.

FinExpertiza доверяют ведущие компании России: в числе клиентов - две трети компаний, входящих в ТОП-50 рейтинга "RAEX-600".

FinExpertiza на основе собственных методологических наработок предлагает решения по переходу на налоговый мониторинг. Наши специалисты сопровождают клиента на всех этапах подключения к налоговому мониторингу. Мы сформируем методологию, настроим IT-системы под ваше предприятие и поможем организовать взаимодействие с ФНС.

FinExpertiza гарантирует разумное и прозрачное ценообразование - услуги, ориентированные на практический результат, адекватные цены и отсутствие скрытых затрат.

С 2016 года в России появилась новая форма налогового контроля — налоговый мониторинг. До сих пор это было доступно только крупным налогоплательщикам, но с 2022 года к мониторингу могут присоединиться и некоторые представители среднего бизнеса. Рассказываем в чём заключается налоговый мониторинг, какие преимущества даёт и как стать его участником.

Что такое налоговый мониторинг

Суть мониторинга в том, что налоговые инспекторы получают доступ к учётной базе организации и контролируют правильность начисления и уплаты налогов. Взамен организацию освобождают от камеральных и выездных проверок за этот период, но есть исключения.

Порядок проведения мониторинга прописан в разделе V.2 НК РФ. Чтобы участвовать в налоговом мониторинге, нужно подать заявление в инспекцию ФНС по месту регистрации организации.

Участники налогового мониторинга

На 2021 год приём заявлений на налоговый мониторинг уже завершён. Чтобы привлечь к мониторингу больше организаций, с 2022 года требования будут снижены, изменения внесены Федеральным законом от 29.12.2020 № 470-ФЗ.

Плюсы и минусы налогового мониторинга

Чем выгодно добровольно раскрывать свои карты налоговикам:

- компании, которой нечего скрывать, больше доверяют государственные органы и партнёры;

- в период действия налогового мониторинга не будут проводиться камеральные и выездные проверки. Есть исключения — проверки могут проводить при возмещении НДС или акциза, уменьшении суммы налога к уплате или увеличении убытка по сравнению с предыдущей декларацией, досрочном прекращении мониторинга, предоставлении декларации позже 1 июля года, следующего за контролируемым годом;

- в процессе мониторинга организация может сразу узнать о найденных ошибках и противоречиях и урегулировать эти вопросы без штрафов;

- если есть сомнения в правильности начисления или уплаты налогов, можно проконсультироваться с инспекторами и получить их мотивированное мнение. Причём если компания сделает что-то на основе мотивированного мнения и это приведёт к нарушениям, оштрафовать её за это уже не смогут, если мотивированное мнение составлялось не на основании искажённых данных.

Если организация, участвующая в мониторинге не представит в срок декларации, ответственность будет та же, что и для всех остальных.

К недостаткам можно отнести постоянный налоговый контроль со стороны ИФНС, риск утечки конфиденциальной информации и большие требования к системе внутреннего контроля в организации.

Как стать участником мониторинга

Организации, которая хочет участвовать в мониторинге и соответствует его критериям, нужно подать заявление в налоговую инспекцию по месту регистрации.

Нельзя заявиться на мониторинг только по отдельным налогам.

ФНС России утвердила официальную форму заявления приказом № ММВ-7-15/323 от 21.04.2017, но лучше использовать форму рекомендованную Письмом ФНС России №БВ-4-23/13939@ от 31.08.2020.

Срок подачи заявления — до 1 июля года, который предшествует периоду мониторинга. К заявлению нужно приложить следующие документы:

- регламент информационного взаимодействия. Форма регламента по Приказу ФНС России от 21.04.2017 №ММВ-7-15/323@;

- информацию о физических или юридических лицах, чья доля участия в организации превышает 25%;

- действующую учётную политику организации для целей налогообложения;

- информацию об организации внутреннего контроля в компании. Она должна соответствовать требованиям, установленным Приказом ФНС России от 16.06.2017 №ММВ-7-15/509@.

До 1 ноября налоговая инспекция рассматривает полученные материалы и в течение пяти рабочих дней принимает решение:

- провести налоговый мониторинг. В этом случае организации отправят уведомление по форме, указанной в приложении №5 к Приказу ФНС России № ММВ-7-15/323@ от 21.04.2017;

- отказать в проведении мониторинга — организация получит уведомление по форме в приложении №6 к Приказу № ММВ-7-15/323@.

Отказать могут из-за несоответствия критериям, либо несоответствия системы внутреннего контроля или информационного взаимодействия установленным требованиям.

При положительном решении мониторинг начинается с 1 января следующего года. Если организация не захочет продолжать мониторинг в течение второго года, нужно подать в налоговую заявление об отказе не позднее 1 декабря контролируемого года. Если такого заявления не будет, мониторинг автоматически продлевается ещё на два календарных года. То есть если компания заявилась в 2020 году и в течение 2021 года является участником мониторинга, то чтобы в 2022 году мониторинга не было, нужно подать заявление об отказе до 1 декабря 2021 года. Если заявления не будет, мониторинг продлится в 2022 и 2023 годах.

Период мониторинга

Мониторинг охватывает один календарный год: с 1 января по 31 декабря. Налоговая инспекция должна завершить его до 1 октября следующего года.

Например, в компании налоговый мониторинг будет проводиться с 1 января по 31 декабря 2022 года. Инспекция ФНС в срок до 1 октября 2023 года обязана завершить проверку деятельности этой компании за 2022 год и предоставить все необходимые документы.

Если организация нарушает регламент взаимодействия, не предоставляет документы или даёт недостоверные сведения, мониторинг могут прекратить досрочно. Инспекция ФНС письменно сообщит об этом организации в течение 10 рабочих дней после возникновения обстоятельств, но не позднее 1 сентября следующего за контрольным года.

Как проходит мониторинг

Налоговая инспекция проводит его на своей территории на основе деклараций и учётных данных из базы, куда организация даёт доступ.

Налоговики имеют право:

- запрашивать документы, информацию по расчётам и уплате налогов, сборов, страховых взносов;

- требовать письменные или устные пояснения по существу запроса;

- привлекать специалистов и экспертов.

Документы или информацию по запросам нужно отправлять в налоговую инспекцию в виде заверенных копий:

- в бумажном виде — через уполномоченного представителя или по почте;

- в электронном виде, по телекоммуникационным каналам связи.

На подготовку документов у организации есть 10 дней. Если этого времени недостаточно, можно попросить отсрочку. Повторно запрашивать одни и те же документы налоговики не могут.

Если инспекторы находят недочёты или ошибки, они отправляют организации мотивированное мнение. Это можно сделать максимум до 1 июля года, следующего за периодом мониторинга. Если у организации нет возражений, она обязана исполнить предписания налоговиков.

Мотивированное мнение налоговиков может запросить и сама организация, если в чём-то сомневается, и тоже не позднее 1 июля года, следующего после периода мониторинга.

Если налоговики обнаружат несоответствия по исчислению или уплате налогов и сборов — они отправляют мотивированное мнение в течение 5 рабочих дней. Когда сомнения есть у самой организации, она запрашивает мотивированное мнение у налоговой инспекции. Если у организации остались не исполненные мотивированные мнения, не позднее 1 декабря следующего за контрольным года налоговики должны об этом сообщить.

Читайте также: