Декларация по налогу на прибыль обособленного подразделения при убытке

Обновлено: 08.07.2024

Закрытие обособленного подразделения - ответственный момент в рабочей жизни бухгалтера, с которым связано много вопросов, задач и проблем. Одна из них - как правильно заполнить декларацию по налогу на прибыль организаций, чтобы не возникло разногласий с налоговой инспекцией ни по месту нахождения головного офиса организации, ни по месту нахождения закрытого подразделения. Поскольку в законодательстве не все моменты очевидны, бухгалтеры часто путаются с последовательностью действий и заполнением отчетной формы в данной ситуации. Рассмотрим подробно порядок заполнения декларации при закрытии обособленного подразделения и приведем пример ее построчного заполнения.

Форма налоговой декларации по налогу на прибыль организаций и Порядок ее заполнения утверждены Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ (далее - декларация и Порядок соответственно).

Общие правила

Согласно п. 1.4 Порядка организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговый орган по месту своего нахождения декларацию, составленную в целом по организации с распределением прибыли по обособленным подразделениям (ст. 289 НК РФ) или по обособленным подразделениям, находящимся на территории одного субъекта РФ, при уплате налога на прибыль в соответствии с абз. 2 п. 2 ст. 288 НК РФ (далее - группа обособленных подразделений).

В налоговый орган по месту нахождения обособленного подразделения организации представляют декларацию, включающую в себя титульный лист (лист 01), подраздел 1.1 разд. 1 и подраздел 1.2 разд. 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансовых платежей), а также расчет суммы налога (Приложение N 5 к листу 02), подлежащей уплате по месту нахождения данного обособленного подразделения.

В соответствии с п. 2.8 Порядка в случае принятия организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения уточненные декларации по указанному обособленному подразделению, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в налоговый орган по месту нахождения организации, а по организации, отнесенной к категории крупнейших налогоплательщиков, - в налоговый орган по месту ее учета в качестве крупнейшего налогоплательщика.

При этом в титульном листе (листе 01) по реквизиту "по месту нахождения (учета)" указывается код 223, а в верхней его части указывается КПП, который был присвоен организации налоговым органом по месту нахождения закрытого обособленного подразделения.

В разд. 1 указанных выше деклараций код ОКТМО муниципального образования, на территории которого находилось закрытое обособленное подразделение, указывается с учетом положений п. 4.1 Порядка.

Таким образом, при снятии с учета ликвидированного обособленного подразделения до истечения срока представления декларации за отчетный (налоговый) период декларация подается по месту нахождения и учета организации (ее головного офиса) с кодом 223.

Авансовые платежи по закрытому подразделению

УФНС России в Письме от 12.07.2010 N 16-15/073317 указало, что в случае принятия организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения уплата авансовых платежей за последующие отчетные периоды и налога за текущий налоговый период по бывшему месту нахождения этого обособленного подразделения не производится.

Учитывая, что декларации по налогу на прибыль составляются нарастающим итогом с начала года, в целях правильного распределения прибыли по организации без обособленных подразделений и входящим в ее состав обособленным подразделениям налоговая база в целом по организации за последующие отчетные периоды и текущий налоговый период, подлежащая распределению, определяется без учета налоговой базы закрытого обособленного подразделения в размере, исчисленном и отраженном в декларации за отчетный период, предшествующий кварталу (месяцу), в котором оно было закрыто.

А в Письме от 24.02.2009 N 03-03-06/1/82 Минфин России разъяснил, что если обособленное подразделение закрыто после наступления одного или двух сроков уплаты ежемесячных авансовых платежей на квартал, в котором это обособленное подразделение закрыто, то в уточненных налоговых декларациях по ликвидированному обособленному подразделению могут быть сняты ежемесячные авансовые платежи только по ненаступившим срокам уплаты и одновременно увеличены на эти же суммы платежи по организации без входящих в нее обособленных подразделений.

Таким образом, по закрытому обособленному подразделению уплачиваются авансовые платежи до момента закрытия такого подразделения, все последующие платежи осуществляются по месту нахождения головной организации.

Например, в случае закрытия обособленного подразделения 13 августа 2015 г. организации необходимо подать уточненную налоговую декларацию за полугодие 2015 г. и скорректировать авансовые платежи за август и сентябрь 2015 г.

Нужно ли определять долю прибыли закрытого подразделения

Часто у бухгалтеров возникает вопрос: нужно ли определять долю прибыли по закрытому обособленному подразделению за отчетный (налоговый) период после закрытия самого обособленного подразделения?

Разберемся с этим вопросом.

В соответствии со ст. 288 НК РФ налогоплательщики - российские организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производят по месту своего нахождения без распределения указанных сумм по обособленным подразделениям.

Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов РФ и бюджетов муниципальных образований, производится налогоплательщиками - российскими организациями по месту нахождения организации, а также по месту нахождения каждого из обособленных подразделений исходя из доли прибыли, приходящейся на эти подразделения. Эта доля определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

ФНС России в Письме от 16.12.2005 N 02-4-12/93@ пришла к выводу, что для распределения налоговой базы между организацией и ее обособленными подразделениями исчисление удельного веса среднесписочной численности работников и удельного веса остаточной стоимости амортизируемого имущества производится без учета указанных показателей по ликвидированному обособленному подразделению.

Минфин России в Письме от 16.12.2011 N 03-05-05-01/97 указал, что средняя стоимость имущества для целей налогообложения определяется исходя из остаточной стоимости имущества на начало первого дня каждого месяца отчетного периода (то есть на 00.00 часов). Следовательно, если приобретенные основные средства отражены в бухгалтерском учете в составе основных средств 1 марта текущего года, их остаточная стоимость включается в расчет при исчислении средней стоимости имущества за I квартал по состоянию на 1 апреля текущего года.

УФНС России по г. Москве в Письме от 25.12.2006 N 20-12/114976 указало, что "при ликвидации одного из обособленных подразделений организации в III квартале 2006 г. суммы исчисленных авансовых платежей на IV квартал 2006 г. распределяются для уплаты в соответствующие бюджеты субъектов РФ по месту нахождения организации и ее действующих обособленных подразделений.

При распределении налоговой базы между организацией и ее действующими обособленными подразделениями исчисление удельного веса среднесписочной численности работников и удельного веса остаточной стоимости амортизируемого имущества производится без учета указанных показателей по ликвидированному обособленному подразделению".

Таким образом, определять долю прибыли по закрытому обособленному подразделению за тот отчетный период, в котором оно закрыто, уже не нужно. Для закрытого подразделения останутся данные, рассчитанные за предыдущий отчетный период.

Например, если обособленное подразделение закрыто 13 августа 2015 г., в декларации по налогу на прибыль за девять месяцев определять долю закрытого обособленного подразделения не нужно, для него останутся данные, рассчитанные в декларации за полугодие 2015 г.

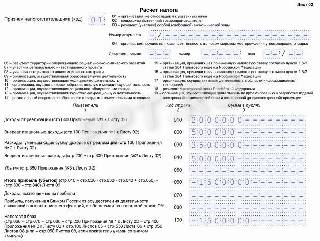

Заполняем Приложение N 5 к листу 02

Приложение N 5 к листу 02 декларации заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде, или группе обособленных подразделений, находящихся на территории одного субъекта РФ. Количество расчетов зависит от количества обособленных подразделений или их групп (п. 10.1 Порядка).

В соответствии с п. 10.2 Порядка при закрытии обособленных подразделений (группы обособленных подразделений) в течение налогового периода в декларациях за следующие после закрытия отчетные периоды и текущий налоговый период по строке 031 указывается налоговая база в целом по организации без учета налоговой базы, приходящейся на закрытые подразделения. Разность между показателями строк 030 и 031 должна соответствовать сумме показателей по строкам 050 Приложений N 5 к листу 02 декларации с кодом 3 по реквизиту "Расчет составлен" по закрытым обособленным подразделениям.

По строке 040 указывается доля налоговой базы по организации без обособленных подразделений и по каждому обособленному подразделению или группе обособленных подразделений, определяемая в порядке, установленном ст. ст. 288 и 311 НК РФ.

Данные строки 050 определяются путем умножения показателя строки 030 (или строки 031 при наличии у организации закрытых обособленных подразделений) на данные строки 040.

Если показатель по строке 120 листа 02 равен нулю, то, соответственно, по строкам 030 и 050 Приложения N 5 к листу 02 также указывается ноль ("0").

По строке 060 Приложений N 5 указываются налоговые ставки налога, подлежащего зачислению в бюджеты субъектов РФ, в которых расположены организация и ее обособленные подразделения (п. 10.3 Порядка).

Показатели строки 070 определяются путем умножения данных строки 050 на строку 060. Сумма строк 070 Приложений N 5 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) переносится в строку 200 листа 02 (п. п. 10.2 - 10.4 Порядка).

Сумма строк 080 Приложений N 5 к листу 02 декларации должна быть равна сумме, отраженной по строке 230 листа 02.

Согласно п. 10.7 Порядка строки 100 Приложений N 5 к листу 02 декларации заполняются, если показатели строк 070 превышают, соответственно, суммы показателей строк 080, 090. Сумма налога на прибыль, подлежащая к доплате (строка 100), определяется в виде разницы строк 070, 080 и 090.

Если показатель строк 070 меньше суммы показателей строк 080, 090, то суммы налога на прибыль, подлежащие к уменьшению (строки 110), определяются в виде разницы суммы строк 080 и 090 со строкой 070.

По строке 120 Приложений N 5 к листу 02 декларации отражаются ежемесячные авансовые платежи, подлежащие уплате в бюджет субъекта РФ в квартале, следующем за отчетным периодом (п. 10.8 Порядка). Сумма ежемесячного авансового платежа в целом по организации (строка 310 листа 02) распределяется между организацией без обособленных подразделений и каждым действующим обособленным подразделением (группе обособленных подразделений) исходя из долей налоговой базы (%), приведенных по строке 040 Приложений N 5 к листу 02 декларации (суммы ежемесячных авансовых платежей на II, III и IV кварталы соответственно, исходя из долей налоговой базы за I квартал, полугодие, девять месяцев текущего налогового периода). Следовательно, показатель строки 120 определяется как показатель строки 310 листа 02, умноженный на показатель строки 040 Приложения N 5 к листу 02 и деленный на 100.

Практическая ситуация

Теперь, разобравшись с основными моментами, рассмотрим порядок заполнения строк Приложения N 5 к листу 02 на конкретном примере.

Форма (электронный формат) декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Куда подавать декларации

Если организация имеет обособленные подразделения (филиалы), то декларацию по налогу на прибыль нужно подать как по местонахождению головного отделения, так и по местонахождению каждого обособленного подразделения. Такие требования установлены пунктом 1 статьи 289 Налогового кодекса РФ.

Исключения из этого правила составляют:

Если в одном субъекте РФ у организации открыто несколько обособленных подразделений, то платить налог на прибыль в региональный бюджет можно централизованно:

- либо через головное отделение организации, если оно расположено в том же регионе;

- либо через любое подразделение, которое будет ответственным.

Если в течение года ответственное обособленное подразделение закрывается (ликвидируется), это не значит, что платить налог в бюджет данного региона не нужно. Выберите новое ответственное подразделение и продолжайте платить налог.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 288 Налогового кодекса РФ и разъяснен в письмах Минфина России от 18 февраля 2016 г. № 03-03-06/1/9188, ФНС России от 18 ноября 2011 г. № ЕД-4-3/19308, от 30 декабря 2008 г. № ШС-6-3/986.

Если организация применяет централизованный порядок уплаты, налоговую декларацию по группе обособленных подразделений сдавайте по местонахождению подразделения (головного отделения), через которое организация платит налог на прибыль в региональный бюджет. Сдавать декларации по местонахождению обособленных подразделений, через которые не происходит уплата налога, не нужно (письма Минфина России от 18 февраля 2016 г. № 03-03-06/1/9188, ФНС России от 30 июня 2006 г. № ГВ-6-02/664).

Если среднесписочная численность сотрудников организации за прошлый год превышает 100 человек, декларации по налогу на прибыль нужно подавать в электронном виде как по местонахождению головного отделения, так и по местонахождению обособленных подразделений (письмо Минфина России от 9 августа 2011 г. № 03-03-06/1/464).

Ситуация: какая налоговая инспекция может оштрафовать организацию за несвоевременную подачу налоговой декларации по налогу на прибыль по местонахождению обособленного подразделения?

Та инспекция, куда организация представляет декларацию по обособленным подразделениям.

Непредставление (несвоевременное представление) налоговой декларации является правонарушением, за которое предусмотрена налоговая и административная ответственность .

Если организация не является крупнейшим налогоплательщиком и имеет обособленные подразделения, то декларацию по налогу на прибыль она подает как по местонахождению головного отделения, так и по местонахождению каждого обособленного подразделения. Такие требования установлены пунктом 1 статьи 289 Налогового кодекса РФ. Соответственно, к налоговой ответственности за несвоевременную сдачу декларации по обособленному подразделению организация будет привлечена той инспекцией, в которой состоит на учете это подразделение.

Состав отчетности

В состав декларации, которая подается по местонахождению головного отделения, включите все необходимые листы , а также приложения 5 к листу 02, заполненные как в целом по организации, так и по всем обособленным подразделениям (группам подразделений), через которые уплачивается налог (п. 1.4 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Ситуация: нужно ли включать в декларацию по налогу на прибыль приложение 5 к листу 02? Организация и все ее обособленные подразделения находятся в одном субъекте РФ. Налог в региональный бюджет перечисляется через головное отделение.

Организации, в состав которых входят обособленные подразделения, должны подавать в налоговые инспекции по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям (п. 5 ст. 289 НК РФ). При этом часть налога, которая направляется в федеральный бюджет, нужно полностью перечислить по местонахождению головного отделения организации (п. 1 ст. 288 НК РФ). А часть налога, которая направляется в региональные бюджеты, необходимо распределить между головным отделением организации и ее обособленными подразделениями (п. 2 ст. 288 НК РФ).

Помимо листов декларации, которые являются общими для всех организаций, организации, в состав которых входят обособленные подразделения, должны представлять приложение 5 к листу 02. В этом приложении отражается распределение налоговой базы между головным отделением организации и ее обособленными подразделениями.

Из буквального толкования положений пункта 10.1 и абзаца 4 пункта 10.11 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, следует, что приложение 5 к листу 02 подается по местонахождению головного отделения организации даже в том случае, если все обособленные подразделения находятся в одном регионе, а головное отделение выполняет функции ответственного подразделения. Однако на практике исполнение этого требования влечет за собой дублирование информации о налоговой базе и сумме налога. Поэтому в рассматриваемой ситуации ФНС России позволяет отступать от общего правила. Таким образом, если все обособленные подразделения организации расположены в одном субъекте РФ, а вся сумма налога на прибыль перечисляется в бюджет через ее головное отделение, в состав налоговой декларации можно не включать приложение 5 к листу 02. Об этом сказано в письме ФНС России от 26 января 2011 г. № КЕ-4-3/935.

В состав декларации, которая подается по местонахождению обособленного подразделения, включите титульный лист, подразделы 1.1 и 1.2 (если организация перечисляет ежемесячные авансовые платежи), а также приложение 5 к листу 02, заполненное по обособленному подразделению (п. 1.4 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Заполнение декларации

В подразделах 1.1 и 1.2 декларации, которая подается по местонахождению головного отделения организации, укажите суммы налога, подлежащие уплате в региональный бюджет без учета платежей по обособленным подразделениям.

В подразделах 1.1 и 1.2 декларации, которая подается по местонахождению обособленного подразделения, укажите суммы налога, подлежащие уплате в региональный бюджет исходя из доли прибыли этого подразделения (группы подразделений при централизованной уплате налога).

Об этом сказано в пункте 4.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

В приложении 5 к листу 02, которое подается по местонахождению головного отделения организации, укажите код 1. Это означает, что в приложении не отражены данные по обособленным подразделениям.

В приложении 5 к листу 02, которое подается по местонахождению обособленного подразделения, укажите код 2 (если расчет сделан по одному подразделению) или код 4 (если расчет сделан по группе подразделений, расположенных в одном регионе).

Налоговая база по строке 030 должна быть равна показателю по строке 120 листа 02 декларации.

По строке 040 укажите в процентах долю налоговой базы, приходящуюся на обособленное подразделение.

Декларация по прибыли с убытком — это документ, в котором отражен отрицательный результат работы организации за отчетный период или прошлые годы. Подается в ИФНС вместе с пояснениями.

Убытки в налоговой отчетности

При формировании отчетности нередко выявляется, что совокупные суммы поступлений по всем видам деятельности не покрыли общих затрат. В таком случае бухгалтер отражает полученные потери в годовой бухгалтерской отчетности. А вот налоговый убыток в декларации по налогу на прибыль вызывает определенное беспокойство. Почему?

Получение отрицательного результата деятельности компании и отражение его в отчетности налоговым законодательством не запрещены. Такой результат признается налоговым убытком. Но налоговики относятся к отрицательным результатам с недоверием. Иными словами, инспекторы ФНС считают, что в такой ситуации происходит умышленное занижение налоговой базы, сокрытие выручки, искусственное увеличение затрат либо применение незаконных схем и методов вывода денег. Чтобы свести их подозрения и претензии к минимуму, следует понимать, как отразить убыток в декларации по налогу на прибыль по правилам ПБУ и других НПА. И как объяснить его налоговикам, которые потребуют таких объяснений в любом случае.

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

- за любой период в течение года;

- в прошлые периоды, если он не перекрыт.

Для этого применяем формулу:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050

строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06

Итоговый показатель налоговой базы отражается по строке 100 Листа 02 декларации. Одновременно заполняются приложения к Листу 2.

В строке 100 указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к Листу 2. В нем указывают год образования отрицательного результата и его остаток.

Приложение № 4 заполняют только в декларации за год и за I квартал отчетного периода, за остальные периоды его не сдают.

Нужно ли прятать убытки в декларации

- Увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная положительная разница, которая, в свою очередь, образует постоянное налоговое обязательство.

- Увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности.

- При переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

- Начало деятельности компании либо развитие новых направлений по видам деятельности. Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку.

- Основной покупатель расторг договор поставок. В таком случае в пояснительной записке отразите общую информацию о поставщике, укажите причины разрыва торговых взаимоотношений. Приложите копию дополнительного соглашения о прекращении действия договора.

- Рост цен на сырье и материалы. В таком случае придется раскрыть причины, вызвавшие рост учетных цен на закупку материалов. Например, из-за смены поставщика, из-за повышения качества материалов, из-за курсовых разниц по договорам, заключенным в иностранной валюте.

- Форс-мажорные обстоятельства из-за чрезвычайных ситуаций. Подтвердить такие обстоятельства придется официальной бумагой из государственных органов, ответственных за ликвидацию ЧС в конкретном регионе. Помимо официальной справки, компания обязана провести инвентаризацию потерь и приложить копию к пояснительной записке.

В случае возникновения одной из них, налогоплательщик не должен сомневаться, можно ли показать убыток в декларации по налогу на прибыль — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

Читайте также:

- Общая сумма налога удержанная у источника выплаты как рассчитать

- Как заполнять 3 ндфл на возврат 13 процентов за проценты по ипотеке

- Как отразить в 6 ндфл вычеты на детей

- Может ли налоговый агент получить отсрочку от уплаты в бюджет удержанного у физических лиц ндфл

- Как оплатить налог на недвижимость в болгарии через интернет