Что изменилось в декларации 3 ндфл за 2020 год

Обновлено: 14.05.2024

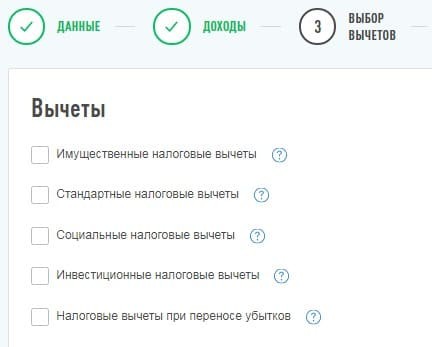

Получить данный тип вычета можно двумя способами.

Если вы закрыли ИИС, но не предоставили справку брокеру, последний не вправе предоставить вам вычет (п. 4 ст. 219.1 НК РФ). Брокер удержит налог с дохода по ИИС. Однако это не значит, что вы теряете право на вычет. Но у вас остаётся только один путь для его получения — через налоговую инспекцию.

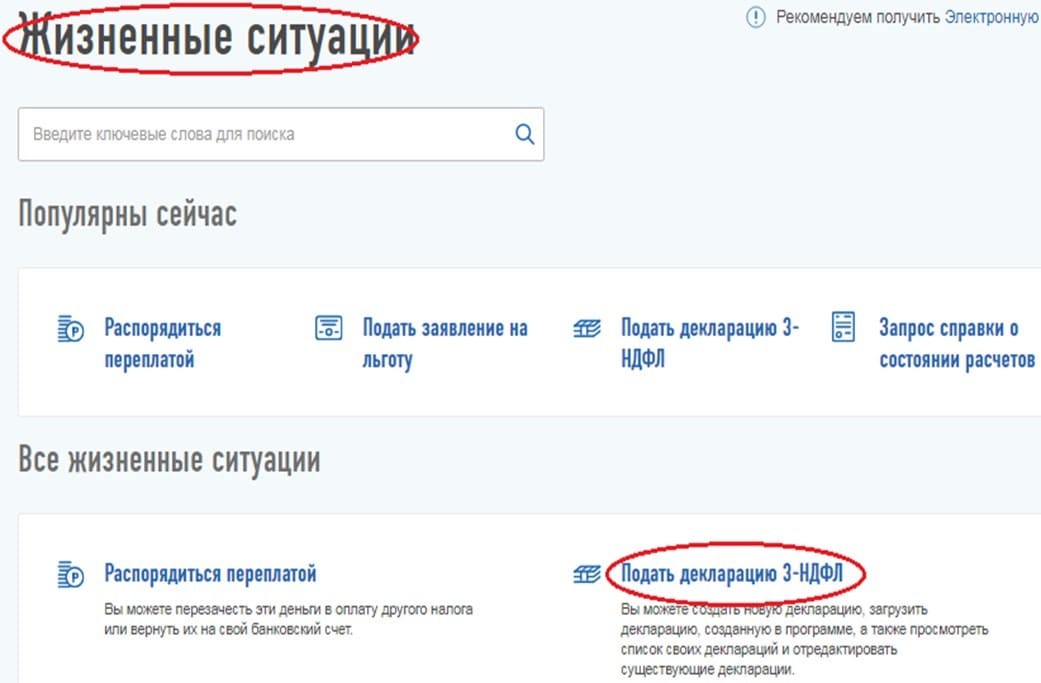

Рассмотрим пример заполнения декларации на вычет на доход по ИИС за 2020 год через личный кабинет налогоплательщика (ЛК).

Пример

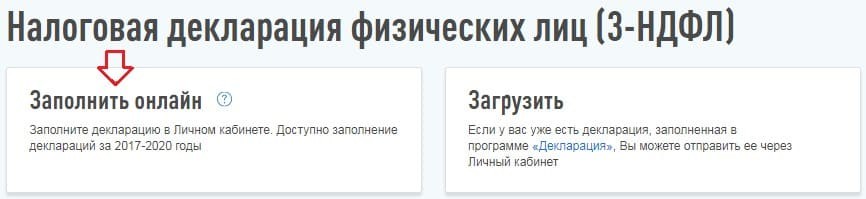

Далее необходимо выбирать способ заполнения декларации.

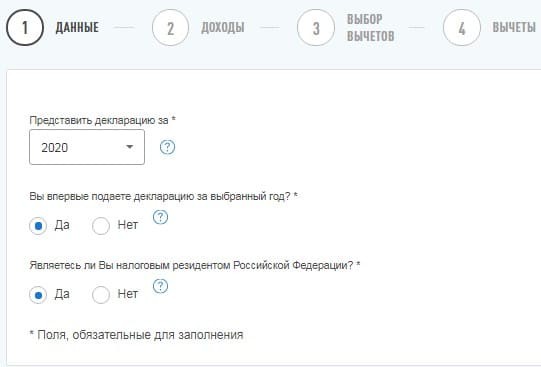

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, что и следует указать в соответствующих полях.

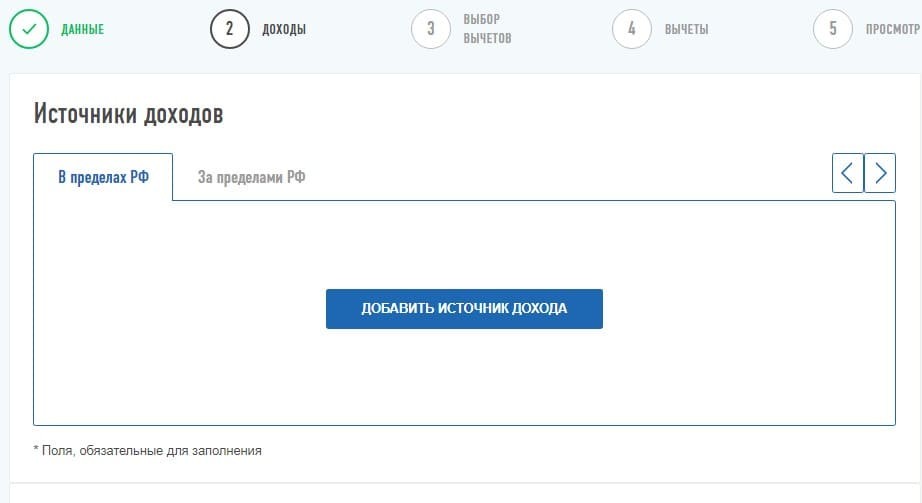

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛК, то сведения подтянутся автоматически. Советуем проверить, правильно ли программа загрузила данные, так как на практике встречаются неточности.

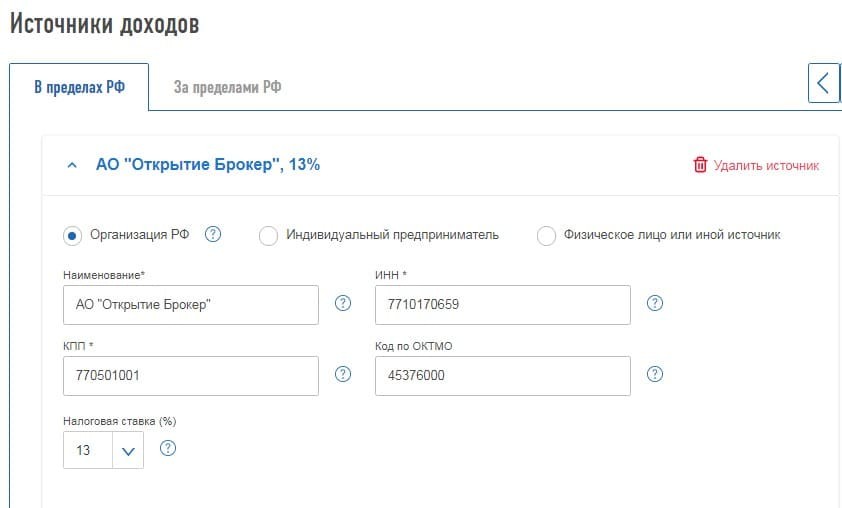

Далее следует перенести информацию о налоговом агенте из первого раздела справки 2-НДФЛ.

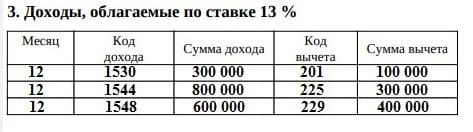

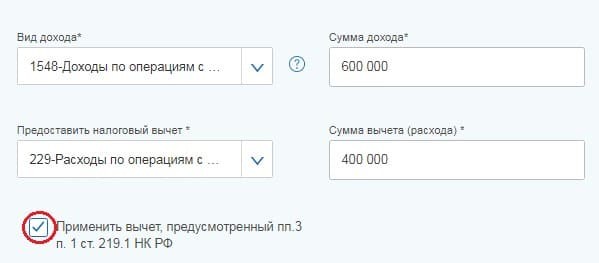

После этого необходимо перенести данные из третьего раздела справки 2-НДФЛ. Обратите внимание, справка содержит информацию не только о доходе, полученном на ИИС, но и о том, который был получен на обычном брокерском счёте.

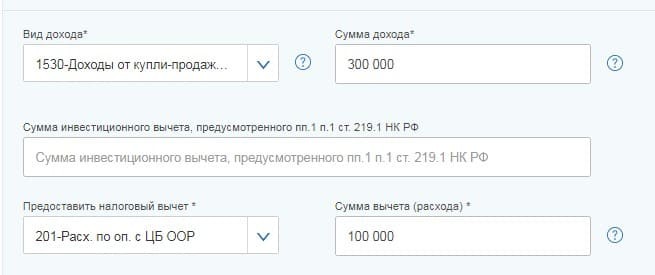

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201, этот доход уменьшается на сумму соответствующих расходов по ценным бумагам. Этот доход получен на обычном брокерском счёте, а значит, к нему нельзя применить вычет на доход на ИИС.

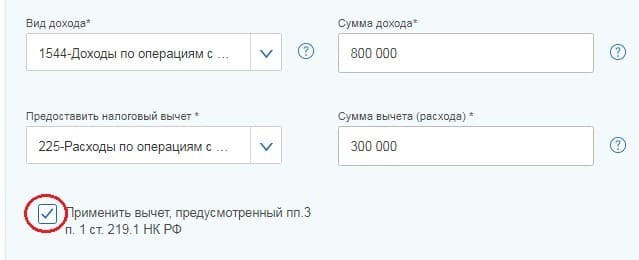

Код 1548 также отражает доход, полученный на ИИС по нефондовым ПФИ. Необходимо указать его в программе и отразить право на вычет.

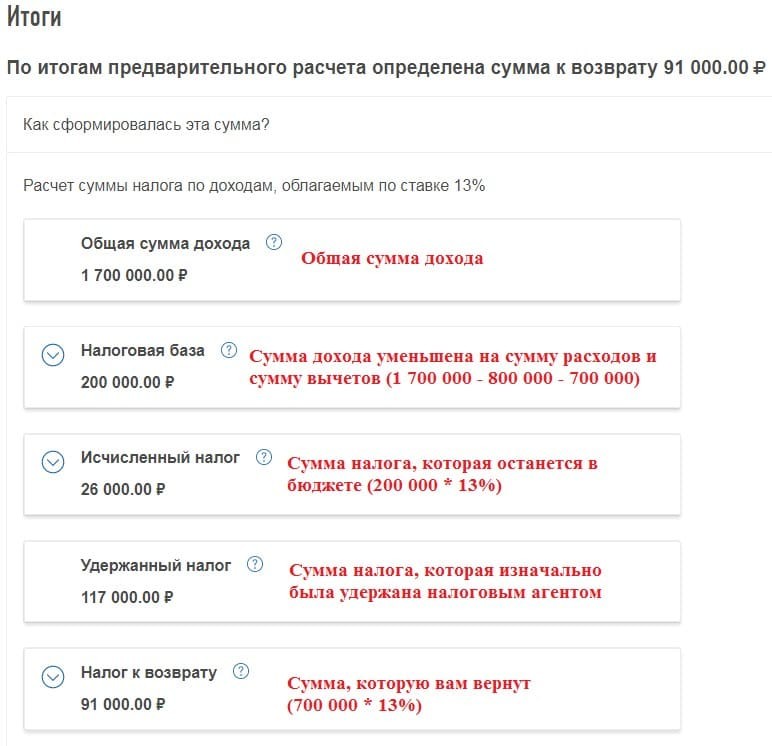

Когда все доходы перенесены, ниже будет автоматически подсчитана их сумма и налогооблагаемая база, останется лишь указать сумму удержанного налога. Её можно узнать из пятого раздела справки 2-НДФЛ.

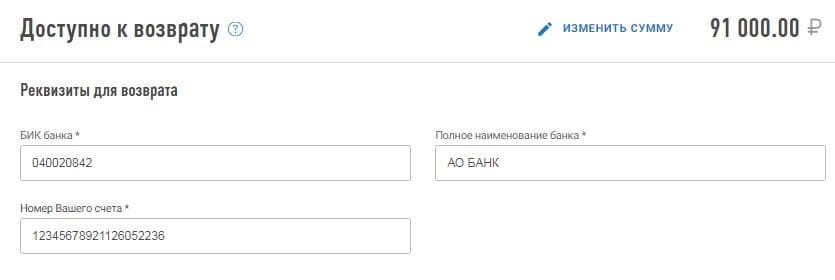

Вносим личные банковские реквизиты, по которым будут перечислены денежные средства.

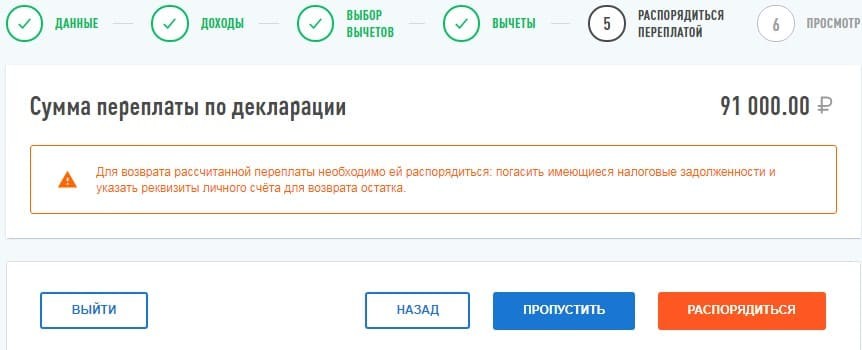

На итоговой вкладке будет показана информация по возврату налога.

На итоговой вкладке будет показана информация по возврату налога.

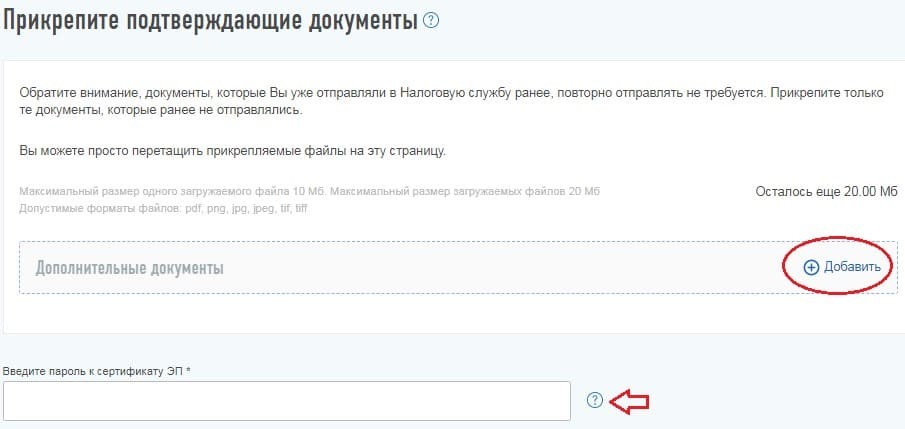

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета на доход по ИИС. К таким документам относятся:

-

справка 2-НДФЛ за год, когда ИИС был закрыт — следует запросить у брокера;

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки декларацию уже нельзя редактировать.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Подходит к концу 2021 год, на пороге — 2022-й со своими планами и сюрпризами. Нововедения ждут и собственников недвижимости. Например, семьи с детьми смогут не платить налог с продажи жилья.

Продавцов недорогой недвижимости освободят от налога

С 1 января 2022 года меняется порядок предоставления налоговой декларации по форме 3-НДФЛ при продаже недвижимого имущества. С этого момента в декларации 3-НДФЛ можно не указывать доходы от продажи недорогой недвижимости или иного имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Данные доходы можно не отражать, если налогоплательщик в отношении недвижимого имущества (имущества) имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. — для иного недвижимого имущества (например, гараж).

— С января 2022 года физические лица, продавшие недорогую недвижимость, которая находилась у них в собственности менее трех или пяти лет, освобождаются от обязательного декларирования полученного дохода и представления налоговой декларации по форме 3-НДФЛ, если имущественный вычет полностью перекрывает полученный доход. То есть если доход от проданной недвижимости не превышает 1 млн руб. и для иного имущества (гаражи, автомобили и иные) — 250 тыс. руб., то декларация не подается. Это касается как одного проданного объекта, так и нескольких недорогих объектов. Главное, чтобы не был превышен лимит по вычету. Если же доход от продажи превысит указанные лимиты, то обязанность декларировать доход остается, как и прежде.

Налоговый вычет по упрощенке

С 2022 года получить имущественный вычет станет проще. Чтобы получить выплату, физлицам не придется сдавать декларацию 3-НДФЛ. Теперь заявить право на вычет можно через личный кабинет налогоплательщика на сайте ФНС.

Сам вычет может переноситься на следующий год, поскольку не у всех доходы позволяют получить сумму разово. Например, если взять оклад 40 тыс. руб. в месяц, то в год доход составляет 480 тыс. руб., где вычет составит 13%, или 62,4 тыс. руб. С учетом того, что сумма вычета предоставляется с суммы в размере 2 (или 3) млн руб., вычет дополнительно можно будет подать в следующем году, пока весь лимит не исчерпается. Если доход у физлица высокий, то он может получить вычет единоразово.

Семьи с детьми освобождаются от налога при продаже жилья

С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в собственности. Сегодня собственник при продаже квартиры должен заплатить налог в размере 13% с дохода от продажи имущества. Благодаря нововведению семьи с детьми не будут платить налог, но лишь при соблюдении ряда условий, пояснили в ФНС:

- возраст детей до 18 лет (или до 24 лет в случае обучения ребенка по очной форме). Возраст детей определяется на дату перехода от налогоплательщика к покупателю права собственности на проданное жилое помещение или долю в праве собственности на жилое помещение;

- в год продажи объекта или до 30 апреля года, следующего за годом продажи, следует купить новое жилье или большее по площади, или с более высокой кадастровой стоимостью;

- кадастровая стоимость проданного объекта недвижимости не должна превышать 50 млн руб.;

- у членов семьи физлица — получателя дохода не должно быть в собственности иного объекта недвижимости, площадь которого больше 50% от той, что в новом жилье.

Кадастровая стоимость вырастет

С 2022 года будут применяться новые результаты государственной кадастровой оценки (ГКО), вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Для расчета налога за налоговый период 2021 года во всех регионах станет применяться кадастровая стоимость недвижимости, при этом для исчисления налога будут использоваться понижающие коэффициенты, уточнили в ФНС:

- 0,2 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0,4 (в 2021 году был 0,2) — для десяти регионов (Республика Алтай, Республика Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 (в 2021 году был 0.4) — для четырех регионов (республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для 77 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0,6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения), исходя из кадастровой стоимости, применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

— В ряде субъектов, включая Москву, в 2021 году была проведена очередная государственная кадастровая оценка (ГКО) объектов недвижимости. Ее результаты будут применены для расчета налога на имущество и земельного налога физических лиц в 2022 году. Так, например, в Москве новая кадастровая стоимость квартир в среднем выросла на 21% относительно предыдущей оценки 2018 года. Кадастровая стоимость жилья служит налоговой базой по имущественному налогу. Соответственно, налоговое бремя может вырасти пропорционально увеличению кадастровой стоимости. Однако, согласно законодательству, сама сумма налога за год не может увеличиться более чем на 10% по сравнению с прошлым годом. Поэтому годовой прирост будет не выше этого значения.

В течение 2022 года также произойдет окончательный переход к новому алгоритму оспаривания кадастровой стоимости — с обязательной досудебной стадией рассмотрения заявления налогоплательщика и приложенного к нему отчета независимого оценщика в ГБУ по кадастровой оценке. В случае отрицательного решения налогоплательщик будет вправе оспорить его в судебном порядке, одновременно заявив исковые требования об установлении кадастровой стоимости в размере рыночной.

Повышенный налог для нарушителей

В 2022 году в силу вступят новые правила применения повышенной налоговой ставки — до 1,5% в случае выдачи органами госземнадзора предписаний об устранении нарушений обязательных требований к использованию и охране объектов земельных отношений:

Степан Хантимиров, юрист адвокатского бюро Asterisk:

— Подобная практика применялась и раньше: налоговая выявляла нарушение и в судебном порядке доначисляла налог по повышенной ставке. Теперь закон позволяет делать это напрямую. Речь идет о нецелевом использовании участков для ведения сельскохозяйственного производства, личного подсобного хозяйства, садоводства или огородничества и ИЖС.

По закону земля должна использоваться в соответствии со своим назначением. Если собственник не соблюдает это условие, то он должен платить земельный налог по повышенной ставке — 1,5%. Сейчас ставка для указанных земель составляет 0,3% (максимальный порог, саму ставку устанавливают муниципалитета). Например, если у человека сельхозземля, а он не выращивает на ней культуры и построил дом для круглогодичного проживания. В таком случае ставка земельного налога для него будет 1,5% вместо 0,3%.

— По повышенной ставке нарушители будут платить в 2023 году, поскольку начисление земельного налога происходит в следующем году по окончании налогового периода. Земельный налог для указанных категорий земель рассчитывается по ставке 0,3%. Допустим, кадастровая стоимость участка 6 млн руб., налог составит 18 тыс. руб. Если условия использования нарушены, то нужно будет заплатить по ставке 1,5%, или 90 тыс. руб. Получается на 72 тыс. руб. больше. Уменьшат налог только в случае, если собственник приведет участок в первоначальный вид, но сделать это практически невозможно.

Отчитываясь перед ИФНС и Фондами, организациям и ИП нужно не только уложиться в установленные сроки, но и представить отчетность по правильным формам, а также соблюсти способ подачи отчетности. Из нашей консультации вы узнаете подробности сдачи основной отчетности по итогам 4 квартала и за 2021 год.

РСВ за 2021 год

РСВ по итогам 2021 года нужно представить по форме, утвержденной Приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Обратите внимание, что по этой форме расчет по взносам представляется в последний раз – начиная с отчетности за I квартал 2022 г. РСВ нужно будет сдавать по новой форме.

6-НДФЛ за 2021 год

Годовую отчетность по НДФЛ необходимо представить по обновленной форме – утвержденной Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ (в ред. Приказа ФНС от 28.09.2021 N ЕД-7-11/845@). Кардинальных изменений форма расчета не претерпела, но в ней, например, добавились строки для указания информации по высококвалифицированным специалистам, а также для указания суммы налога на прибыль организаций, подлежащей зачету.

Декларация по налогу на прибыль за 2021 год

Кроме того, в Разделе Г Приложения № 7 к Листу 02 появились новые строки для указания сведений об остатках неучтенного инвестиционного вычета и остатке суммы уменьшения налога, подлежащей зачислению в федеральный бюджет, не учтенного при исчислении налога за предыдущие налоговые периоды.

Декларация по НДС за 4 квартал

Здесь никаких сюрпризов нет. Плательщики НДС за 4 квартал 2021 года должны представить декларацию по той же форме, по которой они уже отчитывались по итогам 3 квартала. Утверждена форма декларации Приказом ФНС от 29.10.2014 N ММВ-7-3/558@.

Декларация по налогу на имущество организаций за 2021 год

Плательщики этого налога должны отчитаться за 2021 год, представив декларацию по обновленной форме. Она утверждена Приказом ФНС от 14.08.2019 N СА-7-21/405@ (в ред. Приказа ФНС от 18.06.2021 N ЕД-7-21/574@).

Декларация по УСН за 2021 год

Упрощенцам нужно представить декларацию по налогу при УСН по абсолютно новой форме – утвержденной Приказом ФНС от 25.12.2020 N ЕД-7-3/958@. Правда, кто-то мог познакомиться с этой декларацией, отчитываясь еще за 2020 год (Письмо ФНС от 02.02.2021 № СД-4-3/1135@).

Декларация 3-НДФЛ за 2021 год

ИП на ОСН должны отчитаться за 2021 год по новой форме 3-НДФЛ, утв. Приказом ФНС от 15.10.2021 N ЕД-7-11/903@. Что же изменилось в декларации? Так, в частности:

Декларация по ЕСХН за 2021 год

Плательщикам ЕСХН нужно представить декларацию за 2021 год по уже привычной форме, утвержденной Приказом ФНС от 28.07.2014 N ММВ-7-3/384@.

Бухгалтерская отчетность за 2021 год

Формы бухгалтерской отчетности утверждены Приказом Минфина от 02.07.2010 N 66н.

Бесплатно скачать формы бухгалтерской отчетности можно через систему КонсультантПлюс .

Обратите внимание, что налоговики актуализировали порядок представления бухотчетности (Приказ ФНС от 28.09.2021 № ЕД-7-1/843@).

Отчетность в ПФР

Отчетность, представляемая в Пенсионный фонд, обновлена не была.

СЗВ-СТАЖ и ОДВ-1 представляются по формам, утвержденным Постановлением Правления ПФР от 06.12.2018 N 507п.

Отчетность в ФСС

Форма расчета 4-ФСС не изменилась. Она утверждена Приказом ФСС от 26.09.2016 N 381.

Также не изменились и формы документов, необходимых организациям для подтверждения основного вида деятельности (утв. Приказом Минздравсоцразвития от 31.01.2006 N 55).

Подробнее о подтверждении основного вида деятельности можно прочитать в отдельной консультации.

В каком виде представлять отчетность в ИФНС, ПФР и ФСС

Понять, как вам нужно подать ту или отчетность, поможет наша таблица.

| Вид отчетности | Способ представления отчетности | |

|---|---|---|

| на бумаге | в электронном виде | |

| Отчетность в ИФНС | ||

| РСВ | Если за отчетный/налоговый/расчетный период выплаты получили 10 человек и менее | Если за отчетный/налоговый/расчетный период выплаты получили 11 человек и более |

| 6-НДФЛ | ||

| Декларация по налогу на прибыль | Если среднесписочная численность работников за предшествующий год не превысила 100 человек | Если среднесписочная численность работников за предшествующий год превысила 100 человек |

| Декларация по налогу на имущество организаций | ||

| Декларация по налогу при УСН | ||

| 3-НДФЛ | ||

| Декларация по ЕСХН | ||

| Декларация по НДС | — | Только в электронном виде |

| Бухгалтерская отчетность | — | Только в электронном виде |

| Отчетность в ПФР | ||

| СЗВ-М | Если сведения подаются на 24 и менее человек | Если сведения подаются на 25 и более человек |

| СЗВ-СТАЖ и ОДВ-1 | ||

| СЗВ-ТД | Если численность работников за предшествующий месяц составляет 24 и менее человек | Если численность работников за предшествующий месяц составляет 25 и более человек |

| Отчетность в ФСС | ||

| 4-ФСС | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек |

| Подтверждение основного вида деятельности | Способ подачи документов выбирает организация | |

Если организации/ИП разрешено сдавать отчетность на бумаге, то это не значит, что им запрещено представить эту отчетность в электронном виде – способ подачи они выбирают самостоятельно. А вот если обязанностью организации/ИП является электронный способ представления отчетности, то неисполнение этой обязанности, как правило, приводит к штрафу (ст. 119.1 НК РФ, ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ, п. 2 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ). При этом отчетность у вас все равно примут. Однако с декларацией по НДС дело обстоит иначе. Если вы представите ее на бумаге, то она попросту будет считаться непредставленной (п. 5 ст. 174 НК РФ).

Стоит отметить, что для электронной сдачи различной отчетности в ИФНС налоговая служба создала специальный сервис. Правда, сдать через него декларацию по НДС, к сожалению, невозможно.

Помощники в заполнении отчетности и проверки отчетности

Чтобы проверить правильность заполнения налоговой отчетности, можно воспользоваться контрольными соотношениями, разрабатываемыми ФНС. К примеру, контрольные соотношения для проверки РСВ вы найдете в Письмах ФНС от 07.02.2020 N БС-4-11/2002@, от 19.02.2021 N БС-4-11/2124@, от 23.03.2021 N БС-4-11/3759@, а для проверки декларации по НДС – в Приказе ФНС от 25.05.2021 N ЕД-7-15/519@ и Письме ФНС от 23.03.2015 N ГД-4-3/4550@.

На сайтах ПФР и ФСС есть различные программы для заполнения отчетности, а также рекомендации по ее заполнению.

Немало полезной информации вы найдете и на нашем сайте. Например, правильно заполнить ту или иную отчетность вам помогут наши сервисы. В частности, это:

В каких случаях требуется заполнить декларацию?

Другие случаи не предусматривают уплату налога с продажи имущества.

Как сдать декларацию?

На официальном сайте ФНС подайте в электронном виде.

Заполнение декларации 3-НДФЛ для сдачи в ФНС

После того, как продадите недвижимость или ее доли, заполните в декларации 3-НДФЛ следующие страницы:

приложение 1 и 6.

Пример заполнения раздела 1.

Код бюджетной классификации в примере указывается, если предстоит удержание налога с продажи.

Пример заполнения раздела 2.

В декларации заполняются следующие поля.

№ корректировки — если подаете форму первый раз, ставьте цифру 0; если декларация повторная или с изменениями, указывайте 1 или 2.

Год — ставьте год, в котором продали квартиру.

Код ФНС — укажите номер отделения налоговой, в которую подаете декларацию.

Данные о продаже недвижимости — для граждан РФ код страны 643, а категория налогоплательщика — код 760. Здесь указывайте Ф. И. О., данные паспорта, дату рождения, номер телефона.

Документ — чаще всего указывают паспорт.

Достоверность сведений в декларации — если подает отчет доверенное лицо, ставьте 2, а если сами, то 1.

Пример заполнения титульного листа декларации.

Заполнение разделов в приложении

В первом разделе заполните четыре поля:

010 — поставьте 1, если с продажи заплатите платить налог или 3, если ничего не будете платить.

020 — КБК, укажите 182 102030 01 1000 110

030 — данные ОКТМО, узнайте на сайте ФНС.

040 — укажите, какой налог заплатите с продажи недвижимости.

Во втором разделе укажите процентную ставку, по которой рассчитывается налог с продажи. В приложениях заполняются соответствующие поля. Указывается Ф. И. О. гражданина, которому продали квартиру. В заключительном разделе впишите затраты, которые вы понесли на приобретение имущества и поставьте, что будете пользоваться налоговым вычетом.

Пример заполнения приложения.

Пример заполнения приложения.

Нужно ли прикладывать документы?

Из документов потребуется следующее.

Выписка из ЕГРН. Срок действия один месяц.

Договор купли-продажи (копия).

Платежные реквизиты, по которым получили деньги с продажи имущества.

Акт приема-передачи собственности.

Какой налог платить с продажи недвижимости?

Часто всего для уплаты налога с продажи пользуются налоговым вычетом, который составляет 1 млн руб.

Второй способ — уменьшить сумму за счет расходов на квартиру. Приложите документы, подтверждающие расходы на квартиру. Например, делали ремонт и потратили 1,5 млн руб.

Читайте подробнее о том, как платить налог с продажи недвижимости — здесь.

Имущественный вычет

Приобрели недвижимость в 2019 году за 2 млн руб. и через 12 месяцев решили ее продать за 2,8 млн руб. Покупателя нашли быстро и заключили сделку купли-продажи. Для оплаты налогов воспользовались правом имущественного вычета. В этом случае для расчета от 2,8 млн руб. отнимаем 1 млн руб. В итоге придется уплатить 13% от 1,8 млн руб., или 234 тыс. руб.

Уменьшение суммы налогов за счет расходов

Приобрели недвижимость в 2019 году без ремонта за 2 млн руб. Решили сделать капитальный ремонт, который обошелся в 1,5 млн руб. Через год продали квартиру за 3 млн руб. В этом случае платим 13% с 1,5 млн руб. или 195 тыс.

Как воспользоваться вычетом?

Для этого укажите в декларации, что будете пользоваться вычетом для уменьшения суммы налога. К отчету приложите документы (копии), которые подтверждают продажу имущества. Например, договор купли-продажи. Заполнить или скачать форму 3-НДФЛ можете по ссылке.

Сдайте налоговую декларацию и укажите, что для расчета суммы уплаты налогов использовали имущественный вычет. Впишите сумму, которую требуется заплатить до 15 июля. Проще заполнить форму 3-НДФЛ на официальном сайте налоговой. Там возможно проверить правильность заполнения полей. Если допустите ошибку или укажете неточные сведения, эти поля будут подсвечены. В итоге самостоятельно исправите неточность и правильно сдадите декларацию.

Что нужно знать о подаче декларации в ФНС после продажи квартиры?

Подавайте декларацию на сайте ФНС, если продали недвижимость, которой владели менее трех лет.

Заполните необходимые разделы и приложения.

Выберите способ оплаты налога: имущественный вычет или уменьшение суммы налога за счет расходов.

Из документов приложите копию договора купли-продажи, выписку из ЕГРН, акт приема-передачи собственности и платежные реквизиты.

Если владеете несколькими квартирами и одну из них продаете менее чем через пять лет после покупки, тоже придется подавать декларацию.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

Читайте также: