Нужно ли казенным учреждениям сдавать баланс в налоговую в 2021

Обновлено: 15.05.2024

По завершении финансового года в бухгалтерском учете бюджетных учреждений необходимо закрыть ряд счетов и определить финансовый результат. До закрытия финансового года следует провести подготовительную работу, чтобы обеспечить достоверность годовой бухгалтерской отчетности. Основные вопросы, касающиеся финансирования и закрытия финансового года в бюджетном учреждении, рассмотрим в данной статье.

ОСОБЕННОСТИ ЗАКРЫТИЯ ФИНАНСИРОВАНИЯ

- Учреждение, финансируемое субсидиями на выполнение государственного задания, обязано до 31 декабря включительно рассчитаться по своим обязательствам:

- начислить и выплатить зарплату по бюджетному виду деятельности и перечислить страховые взносы;

- произвести все выплаты в пределах полученных годовых ассигнований по плану финансово-хозяйственной деятельности (ФХД), в разрезе статей КОСГУ;

- закрыть кредиторскую и дебиторскую задолженность.

2. Объем бюджетных ассигнований, выделенных на финансовый год, и предельные объемы финансирования текущего года прекращают свое действие 31 декабря. Остаток неиспользованных субсидий не является переходящим на следующий финансовый год, не позднее двух последних рабочих дней подлежит перечислению получателями бюджетных средств на единый счет бюджета (ст. 24 Бюджетного кодекса РФ; далее — БК РФ).

Бухгалтерские записи по возврату неиспользованных субсидий:

Дебет счета 4.401.10.130 Кредит счета 4.303.05.730 — начислена задолженность по возврату в доход бюджета остатков субсидии, предоставленной на финансовое обеспечение выполнения государственного задания;

Дебет счета 4.303.05.830 Кредит счета 4.201.11.61 — перечислены с лицевого счета учреждения остатки суммы субсидии в доход бюджета.

3. После 25 декабря получатели бюджетных средств утрачивают право на принятие денежных обязательств, определенное ст. 225 БК РФ. Сокращение срока принятия денежных обязательств по сравнению со сроком завершения финансового года вызвано необходимостью завершить в оставшееся время до окончания года остальные процедуры санкционирования и расходования бюджетных средств.

В срок до 28 декабря орган, исполняющий бюджет, должен завершить подтверждение денежных обязательств, принятых получателями бюджетных средств, а в срок до 31 декабря включительно — оплатить их.

4. Статьей 242 БК РФ установлены особенности закрытия счетов от предпринимательской деятельности, на которых по состоянию на 31 декабря числится остаток денежных средств. В отличие от остатков финансирования из бюджета, остаток средств, полученных бюджетным учреждением от предпринимательской деятельности, изъятию не подлежит и зачисляется в полном объеме на лицевом счете в федеральном казначействе на следующий год.

ПОДГОТОВИТЕЛЬНАЯ РАБОТА

Рассмотрим подготовительные мероприятия, которые нужно последовательно провести в бюджетном учреждении перед закрытием финансового года.

Инвентаризация

1. Проводим инвентаризацию имущества организации, проверяем и корректируем данные об излишках и недостачах.

2. Проводим инвентаризацию расчетов с дебиторами и кредиторами, до конца года рассчитываемся по кредиторской задолженности, взыскиваем дебиторскую задолженность.

3. До закрытия счетов текущего финансового года проводим расчеты по налогам и сборам, проверяем корректность и правильность всех расчетов.

Результаты инвентаризации оформляют документально, изменения вносят в баланс на основании произведенных проводок по корректировке данных.

Определение доходов и расходов по предпринимательской деятельности

Начисление доходов от оказания платных услуг отражается следующей проводкой:

Дебет счета 2.205.31.560 Кредит счета 2.401.10.130 — на основании акта приема-сдачи выполненных работ (услуг) и договора.

По завершении отчетного периода (месяца) обобщающая информация о затратах на изготовление готовой продукции, выполнение работ, оказание услуг собирается на счете 0.109.00.000. Этот счет детализирован следующим образом:

По завершении месяца накладные и общехозяйственные расходы распределяют по видам услуг и относят на счет 0.109.60.200 (в разрезе КОСГУ):

Дебет счета 0.109.60.200 Кредит счета 0.109.70.200 (0.109.80.200).

Расходы, осуществленные за счет чистой прибыли по предпринимательской деятельности (материальная помощь, подарки и т. д.), сразу относят на финансовый результат — счет 2.401.20.000 (в разрезе КОСГУ).

Расходы формируются отдельно по источникам финансирования — за счет предпринимательской деятельности (КФО 2), субсидий на выполнение государственного задания (КФО 4).

Определение полученных субсидий и расходов по бюджетной деятельности

В учете бюджетных учреждений бухгалтерские операции по отнесению фактической себестоимости оказанных услуг, выполненных работ в рамках исполнения государственного задания отражаются на счете 4.109.60.200.

Следует отметить, что Приказом Минфина России от 01.12.2015 № 190н внесены изменения в порядок отнесения операций на соответствующие группы, статьи, подстатьи КОСГУ и в порядок применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина России от 01.07.2013 № 65н.

Поступление доходов в виде субсидий на государственное задание отражается проводками:

Дебет счета 4.205.31.560 Кредит счета 4.401.10.130 — начислены доходы в сумме субсидии, выделенной на выполнение задания учредителя;

Дебет счета 4.201.11.510 Кредит счета 4.205.31.660 — поступили денежные ассигнования на расчетный счет в виде субсидии.

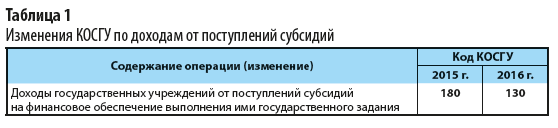

Приказом Минфина России от 24.12.2015 № 209н внесены изменения в Инструкцию по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденную Приказом Минфина России от 16.12.2010 № 174н.

Проводки по субсидиям приведены в соответствие с кодом КОСГУ 130, по которому теперь отражается доход от субсидий на госзадание (вместо счета 4.401.10.180 применяется счет 4.401.10.130, вместо счета 4.205.80.000 — счет 4.205.31.000).

Расходы, произведенные за счет субсидий, формирующие себестоимость услуг (работ), отражаются на счете 4.109.60.200.

С. С. Велижанская, заместитель главного бухгалтера

Наступает период подготовки бюджетной (бухгалтерской) отчетности за 9 месяцев 2021 года. Есть несколько особенностей, которые следует учесть при ее формировании. В новой статье рассмотрим основные отличия от других отчетных компаний.

Сведения по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769)

При формировании этого отчета за 9 месяцев 2021 года нужно учитывать сразу несколько особенностей:

1. Это то, о чем мы писали ранее в статье "Форма 0503169/0503769: особенности заполнения за первое полугодие в 1С: БГУ 8".

А именно — это порядок указания подстатей КОСГУ к номерам счетов. К примеру, в течение года мы показывали расчеты с поставщиком коммунальных услуг на счетах 302 23 734, 302 23 834. Тогда в Сведениях у этого счета в первой графе на месте КОСГУ будет указано значение "004".

2. В квартальную отчетность в Сведениях не нужно заполнять показатели долгосрочной задолженности. То есть не заполняются графы 3, 10, 13 в разделе 1. Эти данные включаются только в годовую отчетность. Иное может быть предусмотрено ГРБС, учредителем, финансовым органом.

3. В части кредиторской задолженности в Сведения нужно включить остатки и обороты не только по счету 401 40 "Доходы будущих периодов", но и по новым счетам:

- 401 41 "Доходы будущих периодов к признанию в текущем году";

- 401 49 "Доходы будущих периодов к признанию в очередные года".

В 2021 году эти счета в обязательном порядке применяются для учета консолидируемых межбюджетных трансфертов. Вероятно, эти счета по межбюджетным трансфертам будут отдельно отражаться в годовых Справках по консолидируемым расчетам (ф. 0503125).

Но вообще любое учреждение по согласованию с вышестоящим органом может внести в учетную политику применение этих счетов уже в 2021 году. Тогда в Сведениях нужно показывать остатки и обороты по таким детализированным счетам.

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173, ф. 0503773)

Уточнения для этих форм касаются исправления ошибок прошлых лет. Сама форма годовая. Но в ситуации, если мы исправляем ошибки прошлых лет, то обязаны представить ее по мере исправления ошибок.

Информация об изменении вступительного баланса в связи с исправлением ошибок отражается в графах 6 или 10. В графе 6 — если ошибка выявлена самостоятельно. В графе 10 — если ошибка выявлена по предписанию контрольных органов, уполномоченных составлять протоколы об административных правонарушениях за нарушение требований к бюджетному (бухгалтерскому) учету, в том числе к составлению, представлению бюджетной, бухгалтерской (финансовой) отчетности.

В обновленных инструкциях по составлению отчетности уточнено, в корреспонденции с какими счетами должна быть исправлена ошибка, чтобы попасть в графу 6 или 10:

- в графе 6 отражается сумма изменений вступительного баланса, связанных с исправлением ошибок со счетами 304 86, 304 96, 401 18, 401 19, 401 28, 401 29;

- в графе 10 - со счетами 304 66, 304 76, 401 16, 401 17, 401 26, 401 27.

Также в обновленных положениях инструкций уточнено, что обороты по исправлению ошибок прошлых лет в отчетности отражаются согласно данным "Журнала операций по исправлению ошибок прошлых лет". Не забываем, что информация об исправлении ошибок отражается в этом регистре.

Отчет о движении денежных средств (ф. 0503123, ф. 0503723)

Отчет о движении денежных средств (ф. 0503123, ф. 0503723) за 9 месяцев 2021 года не сдаем. Но иное может предусмотреть ГРБС, финансовый орган, учредитель. Если Вы будете сдавать этот отчет за 9 месяцев, то учтите дополнения.

Для казенных учреждений форма дополнена строкой 0507 "от возмещений Фондом социального страхования Российской Федерации расходов". Здесь будут отражаться поступления по подстатье КОСГУ 139. На эту подстатью КОСГУ относятся доходы, поступающие в порядке возмещения расходов страхователей на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами.

Для бюджетных и автономных учреждений форма дополнена двумя строками. Дополнительно к строке 0507 еще и строкой 0706 - для отражения поступлений по КОСГУ 156 "Поступления текущего характера от наднациональных организаций и правительств иностранных государств".

Сведения о движении нефинансовых активов (ф. 0503168, ф. 0503768)

Этот отчет не представляется за 9 месяцев 2021 года, если иное не предусмотрит финансовый орган, ГРБС, учредитель. По данному отчету есть новшество. Если Вы сдаете Сведения за 9 месяцев, то учтите следующее.

Для казенных учреждений теперь установлено, что в графе 7 "Оприходовано неучтенных (восстановлено в учете)" разделов 1 и 2 Сведений отражаются не только объекты, выявленные по результатам инвентаризации. Получается, что теперь в эту графу включается информация о поступлении объектов в корреспонденции с кредитом счета 1 401 10 199. К примеру, это могут быть материальные запасы, которые остаются в распоряжении учреждения по результатам ремонтных работ.

Для бюджетных и автономных учреждений аналогичных изменений в инструкцию по формированию отчетности не внесено. Поэтому если Вы будете сдавать Сведения (ф. 0503768) за 9 месяцев 2021 года, то уточните у вышестоящего органа порядок формирования графы 7 разделов 1 и 2.

С 2021 года все налогоплательщики будут сдавать бухотчётность только в электронном формате. Рассказываем, в каких ещё случаях отчитаться можно только в электронном виде, а когда пока еще можно сдавать отчёты на бумаге.

Бухгалтерская отчётность

Бухгалтерскую отчётность с 2021 года все без исключения организации сдают только в электронном виде. В 2020 году малый бизнес ещё мог отчитываться на бумаге, с 2021 года электронная бухотчётность становится обязательной для всех.

Для сдачи бухгалтерской отчетности и аудиторского заключения налогоплательщик обязан использовать электронные файлы, утвержденные:

-

,— для всех организаций, кроме реорганизованных и ликвидированных; , — для реорганизованных и ликвидированных организаций, включая тех, кто сдает упрощённую бухотчётность.

Датой сдачи бухгалтерской отчётности и аудиторского заключения считается дата, указанная в квитанции о приёме. Эту квитанцию налоговая инспекция направит организации в течение одного рабочего дня после получения отчётности.

Налоговая инспекция откажет в приёме документов если:

- файлы представлены не по форматам, которые утверждены налоговой службой;

- они не подписаны усиленной квалифицированной подписью;

- бухотчётность ошибочно послана в другую налоговую инспекцию, а не в ту, где организация состоит на учёте.

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Налоговая отчётность

Налоговую отчётность в электронном виде согласно статье 80 НК РФ сдают все налогоплательщики, у которых среднесписочная численность превышает 100 человек. Крупнейшие налогоплательщики тоже отчитываются только по ТКС.

Есть исключения, когда отчитываться нужно в электронном виде и тем, у кого численность менее 100 сотрудников.

Декларации по НДС. Её всегда сдают только в электронном виде, в том числе уточненные декларации. Из этого правила есть исключения. Подавать декларации на бумаге могут:

- налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст. 174 и п. 3 ст. 80 НК). Налоговые агенты – покупатели вторсырья под это исключение не подпадают. Они сдают декларации в электронном виде;

- правопреемники организаций, работающие на спецрежиме;

- иностранные организации, которые оказывают в России электронные услуги, и иностранные налоговые агенты.

Формы 2-НДФЛ, 6-НДФЛ и расчёт по страховым взносам. Сдать эти отчёты на бумаге можно только если в отчётном периоде тех, кому начисляли выплаты, было до 10 человек. Все остальные работодатели должны сдавать эти отчёты в электронном виде (абз. 6 п. 2 ст. 230, п. 10 ст. 431 НК РФ).

Обратите внимание! С 2021 года форму 2-НДФЛ объединяют с 6-НДФЛ. При сдаче отчётности за 2020 год нужно подать как обычно две формы: 2-НДФЛ и 6-НДФЛ, а уже с отчёта за 2021 год нужно будет сдавать только 6-НДФЛ.

Формы 4-ФСС, СЗВ-СТАЖ, СЗВ-М, СЗВ-ТД. Если эти отчёты предоставляют на 25 и более человек, их нужно сдавать строго в электронном виде. Возможно, что в 2021 году это правило изменится. Минтруд подготовил законопроект, в котором предлагает обязать работодателей сдавать электронные отчёты, если сотрудников больше 10.

Статотчётность

Организации и ИП пока ещё могут сами выбирать способ отправки статотчётности — на бумаге или в электронном виде. Однако, если примут законопроект № 1024255-7 всем, кто не относится к малому бизнсу, придётся сдавать отчёты в Росстат исключительно в электронной форме. Малый бизнес в 2021 году ещё сможет отчитаться в органы статистики на бумаге, но с 2022 года электронная статотчётность станет обязательной для всех.

Что будет, если нарушить способ сдачи отчётности

Налоговая отчётность. За бумажный отчёт вместо электронного в статье 119.1 НК РФ предусмотрен штраф в 200 рублей за каждый документ.

Но этот штраф не распространяется на форму 2-НДФЛ. Дело в том, что штраф в 200 рублей предусмотрен для деклараций или расчётов, а 2-НДФЛ не является ни тем, ни другим, и штрафовать по статье 119.1 НК РФ за неё не могут (письмо ФНС России от 16.03.2020 № БС-4-11/4531). А вот отказать в приёме декларации налоговики не смогут, даже если вы отчитались на бумаге, хотя должны в электронном виде. Ваша отчётность всё равно будет считаться сданной.

Исключение — декларация НДС. На основании п. абз. 4 п. 5 ст. 174 НК РФ, если вы сдадите декларацию на бумаге, хотя должны в электронном виде, она будет считаться непредставленной. И штрафовать за это будут как за непредставление отчёта по статье 119 НК РФ.

Если вы сдадите декларацию (кроме НДС) в бумажном виде, вместо электронного, и при этом позже положенного срока, налоговики оштрафуют вас одновременно по двум статьям 119 и 119.1. Тогда придётся заплатить два штрафа:

- 200 рублей за нарушения способа сдачи;

- 5% от неуплаченной суммы налога, подлежащей к уплате на основании этой декларации, за каждый месяц просрочки, но не более 30% и не менее 1 000 рублей.

Пенсионный фонд. За форму СЗВ-ТД в 2020 году штрафы отсутствуют. За неверный формат СЗВ-М и СЗВ-СТАЖ компания заплатит штраф в 1 000 рублей. Это следует из абз. 3 п. 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ и из Федерального закона от 29.12.2015 N 385-ФЗ.

ФСС. За несоблюдение порядка представления расчёта по форме 4-ФСС в электронном виде страхователь может быть привлечен к ответственности в виде штрафа в размере 200 руб. (п. 2 ст. 26.30 Федерального закона № 125-ФЗ от 24 июля 1998 г.)

Бухгалтерскую отчётность в бумажном виде в налоговой не примут. А вот штрафы за неверный формат отчётов по статистике и бухотчётности пока не установлены.

Отчитываясь перед ИФНС и Фондами, организациям и ИП нужно не только уложиться в установленные сроки, но и представить отчетность по правильным формам, а также соблюсти способ подачи отчетности. Из нашей консультации вы узнаете подробности сдачи основной отчетности по итогам 4 квартала и за 2021 год.

РСВ за 2021 год

РСВ по итогам 2021 года нужно представить по форме, утвержденной Приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Обратите внимание, что по этой форме расчет по взносам представляется в последний раз – начиная с отчетности за I квартал 2022 г. РСВ нужно будет сдавать по новой форме.

6-НДФЛ за 2021 год

Годовую отчетность по НДФЛ необходимо представить по обновленной форме – утвержденной Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ (в ред. Приказа ФНС от 28.09.2021 N ЕД-7-11/845@). Кардинальных изменений форма расчета не претерпела, но в ней, например, добавились строки для указания информации по высококвалифицированным специалистам, а также для указания суммы налога на прибыль организаций, подлежащей зачету.

Декларация по налогу на прибыль за 2021 год

Кроме того, в Разделе Г Приложения № 7 к Листу 02 появились новые строки для указания сведений об остатках неучтенного инвестиционного вычета и остатке суммы уменьшения налога, подлежащей зачислению в федеральный бюджет, не учтенного при исчислении налога за предыдущие налоговые периоды.

Декларация по НДС за 4 квартал

Здесь никаких сюрпризов нет. Плательщики НДС за 4 квартал 2021 года должны представить декларацию по той же форме, по которой они уже отчитывались по итогам 3 квартала. Утверждена форма декларации Приказом ФНС от 29.10.2014 N ММВ-7-3/558@.

Декларация по налогу на имущество организаций за 2021 год

Плательщики этого налога должны отчитаться за 2021 год, представив декларацию по обновленной форме. Она утверждена Приказом ФНС от 14.08.2019 N СА-7-21/405@ (в ред. Приказа ФНС от 18.06.2021 N ЕД-7-21/574@).

Декларация по УСН за 2021 год

Упрощенцам нужно представить декларацию по налогу при УСН по абсолютно новой форме – утвержденной Приказом ФНС от 25.12.2020 N ЕД-7-3/958@. Правда, кто-то мог познакомиться с этой декларацией, отчитываясь еще за 2020 год (Письмо ФНС от 02.02.2021 № СД-4-3/1135@).

Декларация 3-НДФЛ за 2021 год

ИП на ОСН должны отчитаться за 2021 год по новой форме 3-НДФЛ, утв. Приказом ФНС от 15.10.2021 N ЕД-7-11/903@. Что же изменилось в декларации? Так, в частности:

Декларация по ЕСХН за 2021 год

Плательщикам ЕСХН нужно представить декларацию за 2021 год по уже привычной форме, утвержденной Приказом ФНС от 28.07.2014 N ММВ-7-3/384@.

Бухгалтерская отчетность за 2021 год

Формы бухгалтерской отчетности утверждены Приказом Минфина от 02.07.2010 N 66н.

Бесплатно скачать формы бухгалтерской отчетности можно через систему КонсультантПлюс .

Обратите внимание, что налоговики актуализировали порядок представления бухотчетности (Приказ ФНС от 28.09.2021 № ЕД-7-1/843@).

Отчетность в ПФР

Отчетность, представляемая в Пенсионный фонд, обновлена не была.

СЗВ-СТАЖ и ОДВ-1 представляются по формам, утвержденным Постановлением Правления ПФР от 06.12.2018 N 507п.

Отчетность в ФСС

Форма расчета 4-ФСС не изменилась. Она утверждена Приказом ФСС от 26.09.2016 N 381.

Также не изменились и формы документов, необходимых организациям для подтверждения основного вида деятельности (утв. Приказом Минздравсоцразвития от 31.01.2006 N 55).

Подробнее о подтверждении основного вида деятельности можно прочитать в отдельной консультации.

В каком виде представлять отчетность в ИФНС, ПФР и ФСС

Понять, как вам нужно подать ту или отчетность, поможет наша таблица.

| Вид отчетности | Способ представления отчетности | |

|---|---|---|

| на бумаге | в электронном виде | |

| Отчетность в ИФНС | ||

| РСВ | Если за отчетный/налоговый/расчетный период выплаты получили 10 человек и менее | Если за отчетный/налоговый/расчетный период выплаты получили 11 человек и более |

| 6-НДФЛ | ||

| Декларация по налогу на прибыль | Если среднесписочная численность работников за предшествующий год не превысила 100 человек | Если среднесписочная численность работников за предшествующий год превысила 100 человек |

| Декларация по налогу на имущество организаций | ||

| Декларация по налогу при УСН | ||

| 3-НДФЛ | ||

| Декларация по ЕСХН | ||

| Декларация по НДС | — | Только в электронном виде |

| Бухгалтерская отчетность | — | Только в электронном виде |

| Отчетность в ПФР | ||

| СЗВ-М | Если сведения подаются на 24 и менее человек | Если сведения подаются на 25 и более человек |

| СЗВ-СТАЖ и ОДВ-1 | ||

| СЗВ-ТД | Если численность работников за предшествующий месяц составляет 24 и менее человек | Если численность работников за предшествующий месяц составляет 25 и более человек |

| Отчетность в ФСС | ||

| 4-ФСС | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек |

| Подтверждение основного вида деятельности | Способ подачи документов выбирает организация | |

Если организации/ИП разрешено сдавать отчетность на бумаге, то это не значит, что им запрещено представить эту отчетность в электронном виде – способ подачи они выбирают самостоятельно. А вот если обязанностью организации/ИП является электронный способ представления отчетности, то неисполнение этой обязанности, как правило, приводит к штрафу (ст. 119.1 НК РФ, ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ, п. 2 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ). При этом отчетность у вас все равно примут. Однако с декларацией по НДС дело обстоит иначе. Если вы представите ее на бумаге, то она попросту будет считаться непредставленной (п. 5 ст. 174 НК РФ).

Стоит отметить, что для электронной сдачи различной отчетности в ИФНС налоговая служба создала специальный сервис. Правда, сдать через него декларацию по НДС, к сожалению, невозможно.

Помощники в заполнении отчетности и проверки отчетности

Чтобы проверить правильность заполнения налоговой отчетности, можно воспользоваться контрольными соотношениями, разрабатываемыми ФНС. К примеру, контрольные соотношения для проверки РСВ вы найдете в Письмах ФНС от 07.02.2020 N БС-4-11/2002@, от 19.02.2021 N БС-4-11/2124@, от 23.03.2021 N БС-4-11/3759@, а для проверки декларации по НДС – в Приказе ФНС от 25.05.2021 N ЕД-7-15/519@ и Письме ФНС от 23.03.2015 N ГД-4-3/4550@.

На сайтах ПФР и ФСС есть различные программы для заполнения отчетности, а также рекомендации по ее заполнению.

Немало полезной информации вы найдете и на нашем сайте. Например, правильно заполнить ту или иную отчетность вам помогут наши сервисы. В частности, это:

1. Федеральному казначейству, территориальным органам Федерального казначейства и Федеральному казенному учреждению "Центр по обеспечению деятельности Казначейства России" представлять (обеспечивать представление) годовую и квартальную отчетность об исполнении федерального бюджета по главе 100 "Федеральное казначейство" в 2021 году в электронном виде в подсистеме "Учет и отчетность" государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет" с использованием усиленной квалифицированной электронной подписи в сроки согласно приложению N 1 к настоящему приказу и в составе согласно приложению N 2 к настоящему приказу.

2. Федеральному казначейству, территориальным органам Федерального казначейства и Федеральному казенному учреждению "Центр по обеспечению деятельности Казначейства России" представлять (обеспечивать представление) месячную отчетность об исполнении федерального бюджета по главе 100 "Федеральное казначейство" в 2021 году в электронном виде в подсистеме "Учет и отчетность" государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет" с использованием усиленной квалифицированной электронной подписи не позднее 6 календарного дня месяца, следующего за отчетным, в составе согласно приложению N 2 к настоящему приказу.

3. Территориальным органам Федерального казначейства, осуществляющим полномочия администратора доходов бюджетов Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и Федерального фонда обязательного медицинского страхования, представлять (обеспечивать представление) бюджетную отчетность в электронном виде в подсистеме "Учет и отчетность" государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет" с использованием усиленной квалифицированной электронной подписи ежеквартально - не позднее 6 календарного дня месяца, следующего за отчетным периодом, годовую - не позднее 10 февраля 2021 года, в составе согласно приложению N 3 к настоящему приказу.

4. Территориальным органам Федерального казначейства при наличии операций по поступлениям администрируемых доходов бюджетов Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и Федерального фонда обязательного медицинского страхования представлять (обеспечивать представление) бюджетную отчетность в отделения Пенсионного фонда Российской Федерации по субъектам Российской Федерации, региональные отделения Фонда социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования в составе согласно приложению N 3 к настоящему приказу, при отсутствии операций по поступлениям администрируемых доходов бюджетов Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и Федерального фонда обязательного медицинского страхования представлять (обеспечивать представление) в отделения Пенсионного фонда Российской Федерации, региональные отделения Фонда социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования соответствующие информационные письма и текстовую часть Пояснительной записки (ф. 0503160).

5. Федеральному казначейству и Федеральному казенному учреждению "Центр по обеспечению деятельности Казначейства России" представлять (обеспечивать представление) годовую и квартальную бюджетную отчетность по операциям в части размещения резерва средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в электронном виде в подсистеме "Учет и отчетность" государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет" с использованием усиленной квалифицированной электронной подписи в сроки: не позднее 6 числа месяца, следующего за отчетным кварталом; не позднее 10 февраля 2021 года в части годовой бюджетной отчетности в составе согласно приложению N 2 к настоящему приказу и направлением сводной бюджетной отчетности в Фонд социального страхования Российской Федерации в срок не позднее 12 февраля 2021 года.

6. Федеральному казначейству и Федеральному казенному учреждению "Центр по обеспечению деятельности Казначейства России" представлять (обеспечивать представление) месячную бюджетную отчетность по операциям в части размещения резерва средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в электронном виде в подсистеме "Учет и отчетность" государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет" с использованием усиленной квалифицированной электронной подписи не позднее 6 календарного дня месяца, следующего за отчетным, в составе согласно приложению N 2 к настоящему приказу. Не позднее 8 числа месяца, следующего за отчетным периодом, направлять (обеспечивать направление) сводную бюджетную отчетность в Фонд социального страхования Российской Федерации.

7. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федерального казначейства А.В. Дубовика.

Читайте также: