Бухучет транспортного налога в 2020 году

Обновлено: 28.04.2024

Многие организации приобретают и регистрируют на свои фирмы машины и другие транспортные средства. Это влечёт за собой необходимость начислять и уплачивать транспортный налог, а также представлять соответствующую отчетность. Какие организации и как это должны делать расскажем в статье, используя в качестве примера Смоленскую область.

История транспортного налога в России

К 1981 году технический прогресс привел к исключению из числа налогоплательщиков велосипедистов, владельцев лошадей и прочих ездовых животных. С этого года на величину транспортного налога стала влиять только мощность автомобиля. В 1991 году впервые ставки налога на транспорт дифференцировали в зависимости от их мощности.

Еще через 10 лет Федеральный дорожный фонд РФ был упразднен. Новый федеральный закон о налоговых ставках приблизил их к тем значениям, которые выглядят привычными и сегодня. Это означало одно – резкое увеличение налоговых ставок, при этом региональные власти могли их увеличивать либо уменьшать. Ранее, до указанной реформы, все отчисления с водителей шли в специальные дорожные фонды. И далее все сборы тратились именно на поддержание дорог в приличном состоянии. Сейчас же весь транспортный налог идет бюджет региона и им же распределяется на различные нужды по собственному усмотрению.

01. Чем регулируется транспортный налог

02. Налогоплательщики транспортного налога юрлиц

При этом индивидуальные предприниматели не названы в качестве налогоплательщиков транспортного налога, исходя из чего они его уплачивают как физические лица.

03. Объект налогообложения

Еще один немаловажный момент – транспортные средства, признаваемые объектом налогообложения, - это не только привычные в понимании легковые автомобили и грузовики, но и множество других видов транспортных средств, в т.ч. мотоциклы, снегоходы, моторные лодки с двигателем свыше 5 лошадиных сил (полный перечень см. в ст. 358 НК РФ).

Исключения, например:

04. Налоговая база

Налоговая база по транспортному налогу организациями определяется отдельно по каждому транспортному средству:

- для транспортных средств, имеющих двигатели, (в т.ч. водных и воздушных) - это мощность в лошадиных силах (определяется исходя из технической документации на транспортное средство и указывается в регистрационных документах);

- для остальных водных и воздушных транспортных средств – это единица транспортного средства;

- для несамоходных (буксируемых) транспортных средств – валовая вместимость.

Кроме того, отдельно предусмотрен расчет в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя (подробнее в ст. 359 НК РФ).

05. Налоговый и отчетные периоды

Налоговым периодом является календарный год. Отчетными периодами по транспортному налогу для организаций являются 1, 2 и 3 квартал при утверждении таковых субъектами РФ.

К слову, в Смоленской области отчетные периоды утверждены, т.е. раз в квартал организации должны самостоятельно рассчитывать и уплачивать авансовые платежи по налогу (авансовые расчеты при этом в ФНС представлять не надо).

06. Налоговая ставка

Налоговая ставка по транспортному налогу устанавливается в рублях субъектами РФ в зависимости от вида налоговой базы и ее количественного измерения в пределах, установленных в статье 361 НК РФ.

В Смоленской области ставки для организаций и физических лиц одни и те же. Например:

- для легковых авто мощностью до 100 лошадиных сил (далее – л.с.) – 10 рублей с каждой л.с., а от 100 до 150 л.с. – 20 рублей;

- для мотоциклов и мотороллеров мощностью до 20 л.с. включительно – ставка составит 5 руб.;

- для грузовых машин до 100 л.с. – 20 руб., от 100 до 150 л.с. – 31 руб.

07. Расчет налога

Налогоплательщики-организации исчисляют сумму налога и авансовые платежи по нему самостоятельно. В общем случае транспортный налог рассчитывается по формулам:

Сумма налога за налоговый период = Налоговая база х Налоговая ставка

Сумма налога к уплате за налоговый период = Сумма налога за налоговый период – Суммы авансовых платежей, уплаченные в течение налогового периода

Авансовые платежи = ¼ х (Налоговая база х Налоговая ставка)

Повышающий коэффициент для дорогих авто

Для легковых автомобилей средней стоимостью от 3 миллионов рублей при расчете суммы налога применяется повышающий коэффициент (п.2 ст. 362 НК РФ). Перечень указанных автомобилей ежегодно не позднее 1 марта размещается на официальном сайте Минпромторга России. Обратите внимание, что Минпромторг России публикует указанную информацию для конкретного налогового периода - Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей.

При использовании повышающего коэффициента необходимо также учитывать количество лет, прошедших с года выпуска транспортного средства, при подсчете которых сам год выпуска также входит в расчет. Например, если автомобиль выпущен в 2013 году, то в 2013 году количество лет, прошедших с года его выпуска составит 1 год, в 2014 – 2 года и т.д. Обратите внимание, что не имеет значения, за сколько и когда организация приобрела автомобиль и когда поставила на учет.

Транспортные средства, находящиеся в розыске

Расчет транспортного налога по таким транспортным средствам производится с учетом количества месяцев, в течение которых они находились во владении налогоплательщика. При этом необходимо представить в ФНС подлинник или копию справки об угоне, выданной соответствующим подразделением ОВД России после подачи заявления о краже транспортного средства.

Пример1 Расчет транспортного налога при стандартной купле-продаже автомобиля

В случае продажи автомобиля обязанность перерегистрации возложена на нового собственника законодательно (в течение 10 дней после приобретения). Кроме того, организация – бывший владелец может прописать такую обязанность в договоре. НО это не гарантирует выполнение новым собственником указанных обязательств. Ответственность за нарушение для нового владельца – административный штраф. Причём срок давности привлечения к ответственности составляет всего 2 месяца и исчисляется по прошествии 10 дней с момента, когда новый владелец должен изменить регистрационные данные. Таким образом, бывший собственник транспортного средства несет связанный с данными обстоятельствами риск остаться плательщиком транспортного долга еще несколько месяцев после осуществления продажи. Возможное решение - перерегистрация транспортного средства по заявлению прежнего собственника (продавца) в случае неисполнения покупателем рассмотренных выше обязанностей в течение 10 дней со дня приобретения автомобиля при условии отсутствия подтверждения регистрации этого автомобиля за новым владельцем.

Пример2 Расчет транспортного налога при полном владении автомобилем

Транспортный налог за 2020 г. = 20 руб. х 120 л.с. = 2400 руб. Аналогично расчету в примере 1 рассчитывайте транспортный налог, когда владеете транспортным средством неполный год (в т.ч. в случае угона авто).

Калькулятор транспортного налога

Если ставка зависит от возраста машины, считайте его с года, следующего за годом выпуска. Существует множество сайтов с калькуляторами транспортного налога. ФНС разработала свой вариант калькулятора для физических лиц и достаточно неплохой. При его использовании не забудьте выбрать вверху страницы нужный Вам регион. Т.к. рассчитывать транспортный налог сервис будет по выбранному региону и для него же предложит список льгот. Кроме того, в данном калькуляторе предусмотрена возможность расчета транспортного налога для дорогих авто из вышеупомянутого списка Минпромторга России. Для организаций Смоленской области он так же весьма успешно может использоваться, т.к. налоговые ставки для физ. лиц и организаций одинаковы.

Внимание! На практике приходилось сталкиваться с некоторой задержкой в обновлении данных в сервисе. Поэтому при его использовании для расчета налогов и составления налоговых деклараций в подтверждение их обоснованности сделайте скриншоты интернет-страниц с полученными из сервиса данными. Распечатайте их с указанием даты и времени создания снимка экрана, адреса интернет-страницы, с которого он выполнен, подписи и сведений о лице, сделавшем и распечатавшем снимок экрана. Указанные действия займут немного времени, зато в случае спора будут весомым аргументом в пользу налогоплательщика.

08. Налоговые льготы

- в отношении машин скорой помощи и санитарных автомобилей, а также пожарных машин;

- выполняющие мобилизационные задания по созданию специальных формирований в виде автотранспортных формирований, - в отношении автотранспортных средств, зачисленных в штат указанных формирований;

- религиозные организации, общественные организации инвалидов – при определенных ограничениях.

Внимание! С 2020 года вводится заявительный порядок предоставления льгот по транспортному и земельному налогам организаций. Говоря своими словами, с 2020 года организации должны сообщать о льготах по транспортному налогу специальным заявлением. ФНС пояснила: подавать заявление придется только за налоговые периоды начиная с 2020 года.

09. Уплата налога

Уплата транспортного налога производится по месту нахождения транспортных средств. Сроки уплаты ранее устанавливались субъектами РФ. С 1 января 2021 года сроки для всех регионов стали едиными: в течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом (кварталом), а сумму налога по истечении налогового периода - не позднее 1 марта года, следующего за истекшим налоговым периодом.

10. Транспортный налог - отчетность

С 1 января 2021 налоговую декларацию по транспортному налогу отменили. Последний раз организации должны были отчитаться за 2019 год.

Транспортный налог, в том числе авансовые платежи по нему, за 2020 год организации должны самостоятельно рассчитывать и перечислять в бюджет без подачи декларации.

- либо уточнят свой расчет и уменьшат сумму налога, если организация докажет, что она завышена;

- либо выставят организации требование о погашении недоимки, если не примут возражения организации.

11. Ответственность налогоплательщика

11.1 Просрочка платежа

В случае несвоевременной уплаты суммы налога налогоплательщику, помимо суммы транспортного налога, следует уплатить и пеню. Сумма пеней уплачивается помимо причитающихся к уплате сумм налога независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах. Пени рассчитайте за каждый день просрочки платежа по налогу (ст. 75 НК РФ). Если недоимка возникла после 30 сентября 2017 года, пени за просрочку более 30 дней рассчитайте исходя из 1/150 ставки рефинансирования от неуплаченной суммы налога. Если продолжительность просрочки менее 30 дней или если недоимка возникла до 1 октября 2017 года, пени рассчитайте исходя из 1/300 ставки рефинансирования.

Пени не начисляются, если причиной возникновения недоимки стало:

- решение инспекции о наложении ареста на имущество организации;

- решение суда о принятии обеспечительных мер в виде приостановления операций по счетам организации, наложения ареста на денежные средства или имущество организации.

В этих случаях пени не начисляются за весь период действия указанных решений. Кроме того, пени не начисляются, если недоимка по налогам возникла из-за того, что, рассчитывая налоги, организация руководствовалась письменными разъяснениями контролирующих ведомств (п. 8 ст. 75 НК РФ).

11.2 Неуплата налога

Если неуплата транспортного налога выявлена в результате проверки, организации придется заплатить штраф (ст. 122 НК РФ).

В некоторых случаях сотрудников организации могут привлечь к административной и к уголовной ответственности:

- Административная ответственность может наступить за занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета. Это влечёт наложение штрафа на должностных лиц от 5 000 руб. до 10 000 руб., а за повторное нарушение – от 10 000 руб. до 20 000 руб. или дисквалификация на срок от 1 года до 2 лет (ст. 15.11 КОАП);

- Уголовная ответственность может наступить за недоимку в крупном или особо крупном размере (ст. 199 УК РФ). Указанной статьёй предусмотрены виды наказаний, начиная от штрафов от 100 000 руб. и заканчивая лишением свободы на срок до 6 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

Размер штрафа за неуплату или неполную уплату налога составляет 20 % от суммы неуплаченного налога (ст. 122 НК РФ). Если инспекторы докажут, что неуплата произошла умышленно, то штраф возрастет до 40 %.

Оштрафовать организацию могут только за неуплату (неполную уплату) налога по итогам года. На сумму неуплаченных авансовых платежей штрафы не начисляются (п. 3 ст. 58 НК РФ).

11.3 Непредставление налоговой декларации (не действует, тк сдавать декларацию не требуется с 2021)

Непредставление налогоплательщиком в установленный законодательством срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 % неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 (одна) тысяча руб (ст. 119 НК РФ). Таким образом, за непредставление налоговой декларации минимальный размер штрафа составляет 1 (одна) тысяча руб.

За нарушение сроков представления налоговой декларации предусмотрена ответственность и ст. 15.5 КоАП РФ в виде предупреждения или наложения административного штрафа на должностных лиц в размере от 300 до 500 рублей.

Бухгалтерские услуги для ООО от Фирммейкер, январь 2018 (обновляем каждый год)

Ирина Базылева

При использовании материала ссылка обязательна

Юридические лица и ИП, имеющие в собственности транспорт, обязаны уплачивать транспортный налог. Для верного расчета его суммы недостаточно лишь найти произведение ставки налога и мощности двигателя. Необходимо также учитывать и другие параметры, к примеру, дату приобретения автомобиля или его стоимость.

Внимание! О новейших изменениях, касающихся уплаты транспортного налога в 2022 году, читайте в другой статье.

Кто должен уплачивать транспортный налог

Важно! Если в собственности имеется прицеп, то за него транспортный налог уплачивать не надо, даже если он оснащен мотором. Данную позицию Минфин обозначил в Письме от 16.02.2011 г. № 03-05-05-04/03.

Если субъект уклоняется от регистрации транспорта, это не освобождает его от ответственности по уплате налога. Об этом указано в Постановлении Президиума ВАС РФ от 07.06.2012 г. № 14341/11.

Изменения по налогу на транспорт в 2020 г.

В 2020 г. изменения по транспортному налогу коснулись ряда серьезных моментов.

Заявление на льготы

Налогоплательщики теперь должны уведомлять налоговую инспекцию о тех льготах, которые они имеют по налогу. Для такого уведомления используется форма, регламентированная Приказом ФНС от 25.07.2019 г. № ММВ-7-21/377@.

До 2020 г. такое уведомление подавать не нужно было, поскольку информация о льготах содержалась в декларации по налогу. Налоговики пояснили, что данный документ следует представлять только по налоговым периодам, начиная с 2020 г. За прошедшие годы уведомление не подается, также его не нужно подавать и в течение 2020 г. (если юрлицо реорганизовано или ликвидировано). Этот момент ФНС отметила в Письме от 12.09.2019 г. № БС-4-21/18359@.

Декларация по налогу на транспорт

Изменения в 2020 г. по налогу на транспорт коснулись и бланка декларации по нему. Новая его форма регламентирована Приказом ФНС от 26.11.2018 г. № ММВ-7-21/664@. Он использовался для сдачи декларации за 2019 г., а также для передачи корректировочных сведений.

Что касается декларации за 2020 г., то ее уже подавать не нужно, поскольку такая обязанность отменена на основании Федерального закона от 15.04.2019 г. № 63-ФЗ. Именно из-за того, что декларацию по транспорту отменили, компаниям нужно подавать в ИФНС заявление по льготам.

Важно! Для ИП не было предусмотрено необходимости по сдаче декларации по налогу на транспорт.

Новый перечень дорогих машин

При расчете налога теперь необходимо учитывать обновленный список транспортных средств, относящихся к дорогим. К ним применяются повышенные коэффициенты. В такой список были включены как автомобили премиум-класса, так и "народные" марки - Honda Pilot, Mazda CX-9 и Subaru Outback.

Проверка базы 1С на ошибки со скидкой 50%

Кто рассчитывает размер транспортного налога

Для физических лиц размер налога на транспорт рассчитывается налоговиками на основании информации, имеющейся у них. Что касается юридических лиц, то они сами рассчитывают размер аванса и окончательную сумму налога по окончании года и оплачивают эти суммы в бюджет.

Ставки налога на транспорт

Законодательством не установлен конкретный тариф по транспортному налогу. Дело в том, что этот налог - региональный, а потому тарифы устанавливаются субъектами России, но они не должны быть больше чем в 10 раз по сравнению со ставками согласно НК РФ.

Кроме того, тарифы налога зависят от других условий - типа ТС, наличия у него мотора, мощности этого мотора.

Сведения о ставках по налогу на транспорт в конкретном регионе можно посмотреть на сайте ФНС. В полях формы поиска указывается информация о налоговом периоде, субъекте РФ и наименовании муниципального образования. После этого нужно нажать кнопку "Найти" и перейти по гиперссылке "Подробнее".

Другим вариантом поиска является ввод сведений о конкретном законе, действующем в регионе по налогу на транспорт.

Повышающие коэффициенты по налогу на транспорт

Если в собственности налогоплательщика находится дорогостоящий автомобиль, налог определяется с учетом повышающего коэффициента. Этот момент установлен п. 2 ст. 362 НК РФ.

Повышающий коэффициент равен:

- 1,1 - для легковых авто за 3-5 млн. руб. и годом выпуска не больше 3-х лет;

- 2 - для легковых авто за 5-10 млн. руб. и годом выпуска не больше 5-ти лет;

- 3 - для легковых авто за 10-15 млн. руб. и годом выпуска не больше 10 лет, а также для легковых авто от 15 млн. руб. и годом выпуска не больше 20 лет.

Список транспортных средств, по которым нужно рассчитывать налог с учетом повышенного коэффициента, содержится на сайте Минпромторга.

Как рассчитать, сколько лет прошло с выпуска транспортного средства? Для этого используются два способа:

- на основании Письма ФНС РФ от 02.03.2015 г. № БС-4-11/3274@

В письме указано - при расчете налога на транспорт за 2014 г. для автомобиля 2011 г.в. количество лет с момента его выпуска равно 4 года. Соответственно, количество лет устанавливается в полных годах, и сам год выпуска также считается целым.

К примеру, транспорт выпущен в 2020 г., соответственно, с года его выпуска прошел полный 1 год. Значит, он включается в группу "от 1 до 2 лет", и для него используется повышающий коэффициент.

- на основании Письма Минфина от 11.06.2014 г. № 03-05-04-01/28303

В письме указано - при расчете налога на транспорт за 2014 г. для автомобиля 2014 г.в. количество лет с момента его выпуска не больше 1 года.

К примеру, транспорт выпущен в 2020 г., соответственно с года его выпуска прошло не больше 1 года. Значит, он не включается в группу "от 1 до 2 лет", и для него не используется повышающий коэффициент.

Судебной практики по определению срока транспортного средства с момента его выпуска нет. А потому налогоплательщик самостоятельно принимает решение, какой способ он будет использовать для расчета. Он может обратиться к налоговикам и запросить порядок расчета транспортного налога в отношении конкретного ТС. На основании представленного письменного разъяснения субъект будет рассчитывать налог, снимет с себя ответственность и обезопасит от начисления пени.

Льготные положения по налогу на транспорт

Льготы по транспортному налогу регламентированы законодательством субъектов РФ. В ст. 361.1 НК РФ установлен только общий порядок их применения. К примеру, для использования льготы по транспортному налогу компания подает в налоговую инспекцию специальное заявление.

Важно! Для использования льготы компания обязательно должна подать заявление. Если этого не сделать, льготу не предоставят даже при условии, что упоминание о ней есть в региональном законодательстве.

Данный момент не относится к физлицам и ИП - льгота представляется налоговиками самостоятельно на основании имеющихся у них сведений. При этом предприниматели платят транспортный налог аналогично гражданам - на основании уведомления из ИФНС.

На основании п. 2 ст. 358 НК РФ в отношении некоторых транспортных средств налог вообще не уплачивается - они исключены из объекта налогообложения. В этом случае подавать заявление о льготе не требуется, поскольку освобождение действует в автоматическом порядке.

К примеру, транспортный налог не уплачивается, если автомобиль находится в розыске. Факт кражи подтверждается документами, выданными ГИБДД или на основании сведений, полученных налоговиками в порядке межведомственного информационного обмена.

Кроме того, некоторые транспортные средства не облагаются налогом, поскольку используются в особых сферах деятельности - сельском хозяйстве, при морском и речном промысле, транспортных и грузовых перевозках при морской, речной или воздушной транспортировке.

Как рассчитывается транспортный налог в 2020 г.

Транспортный налог рассчитывается только за те месяцы, в которых налогоплательщик владел транспортным средством. Расчет производится в полных месяцах, а регистрация может быть в любой день месяца, т.е. не с его начала.

В связи с такой ситуацией правила расчета транспортного налога следующие:

- если регистрация транспорта была с 1 по 15 число месяца, он считается полным;

- если регистрация была с 16 по последнее число месяца, то месяц в расчете не участвует.

Обратная ситуация наблюдается при снятии транспорта с регистрационного учета:

- если снятие было с 1 по 15 число месяца, то месяц в расчете не участвует;

- если снятие было с 16 по последнее число месяца, он считается полным.

Сроки перечисления транспортного налога

На основании регионального законодательства устанавливаются сроки, в соответствии с которыми компании должны уплачивать транспортный налог полностью или авансовыми платежами. Что касается федерального законодательства, то в нем имеется лишь одно ограничение - согласно п. 1 ст. 363 НК РФ срок уплаты транспортного налога согласно региональному законодательству, не может быть ранее 1 февраля следующего года.

В 2021 г. срок уплаты для компаний поменяется: он сдвинется на 1 месяц и будет действовать на всей территории России. Так, транспортный налог нужно будет платить до 1 марта следующего года. Этот момент указан в п. 68 ст. 2 Федерального закона от 29.09.2019 г. № 325-ФЗ.

Важно! ИП будут уплачивать налог по прежним правилам - согласно полученному уведомлению из ИФНС и в срок не позже 1 декабря следующего года.

Что касается авансовых платежей, то они также устанавливаются законодательством субъектов РФ. В этой ситуации по итогам каждого квартала налогоплательщик должен заплатить сумму из расчета 1/4 от произведения налоговой базы и налоговой ставки (с учетом повышающего коэффициента).

Авансы уплачивают только те компании, которые находятся в субъектах РФ, установивших данные платежи на региональном уровне. С 2021 г. сроки авансовых платежей будут едиными на всей территории России - не позже последнего числа месяца, идущего за отчетным периодом.

Особенности транспортного налога в период коронавируса

Если компании или ИП работают в отраслях, наиболее пострадавших от коронавируса, и одновременно с этим они внесены в реестр СМП до 1 марта 2020 г., они вправе заплатить аванс за 1 кв. 2020 г. по транспортному налогу до 30.10.2020 г.

Кроме того, такие налогоплательщики вправе не платить налог и авансы по нему за период владения транспортом с 1 апреля по 30 июня 2020 г. Этот момент распространяется на транспортные средства, используемые в предпринимательской или уставной деятельности.

Остались вопросы или нужна помощь в начислении транспортного налога в 1С? Закажите консультацию наших специалистов!

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Транспортный налог начисляют и уплачивают организации, имеющие на балансе транспортные средства, регистрация которых в 1С 8.3 позволяет бухгалтеру автоматически рассчитывать соответствующий налог. Но для этого предварительно надо сделать некоторые настройки.

Постановка на баланс транспортного средства

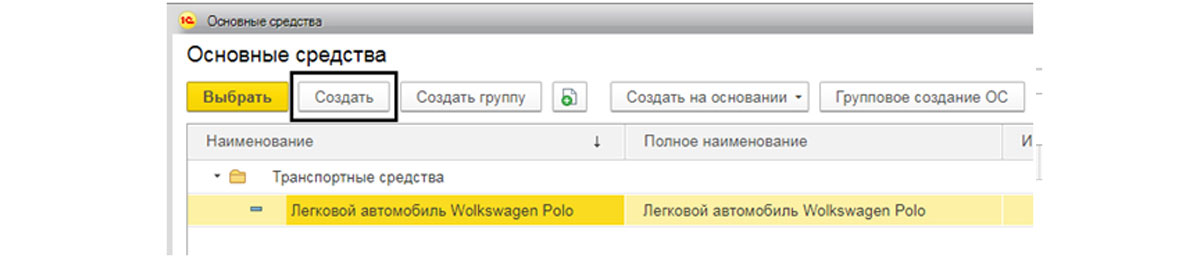

Рис.1 Окно программы 1С: Бухгалтерия 8.3 – раздел ОС и НМА

В табличной части указывается наименование транспортного средства, для чего занесем его в справочник.

Рис.4 Справочник ОС – создание объекта ОС

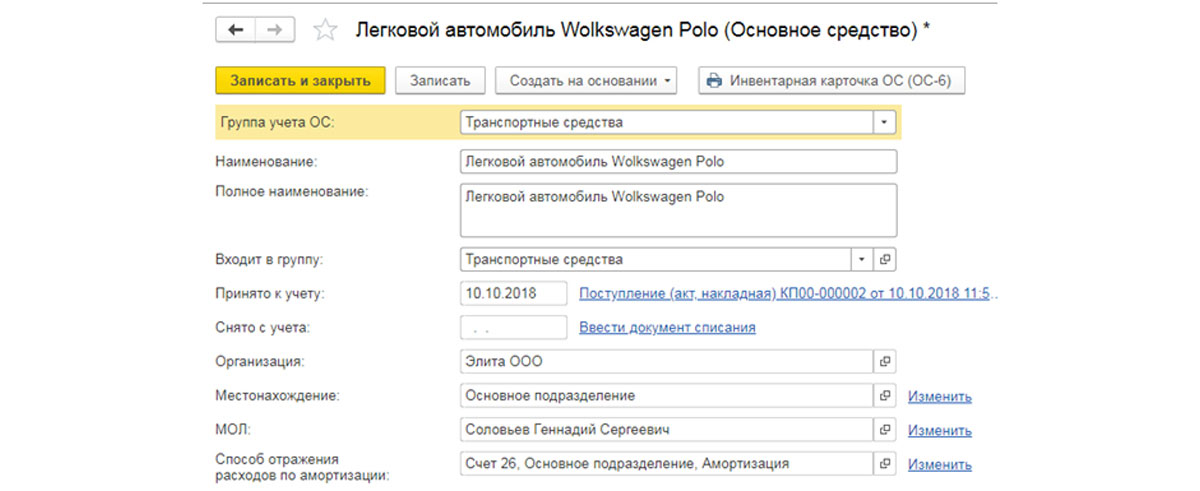

Рис.5 Карточка ОС

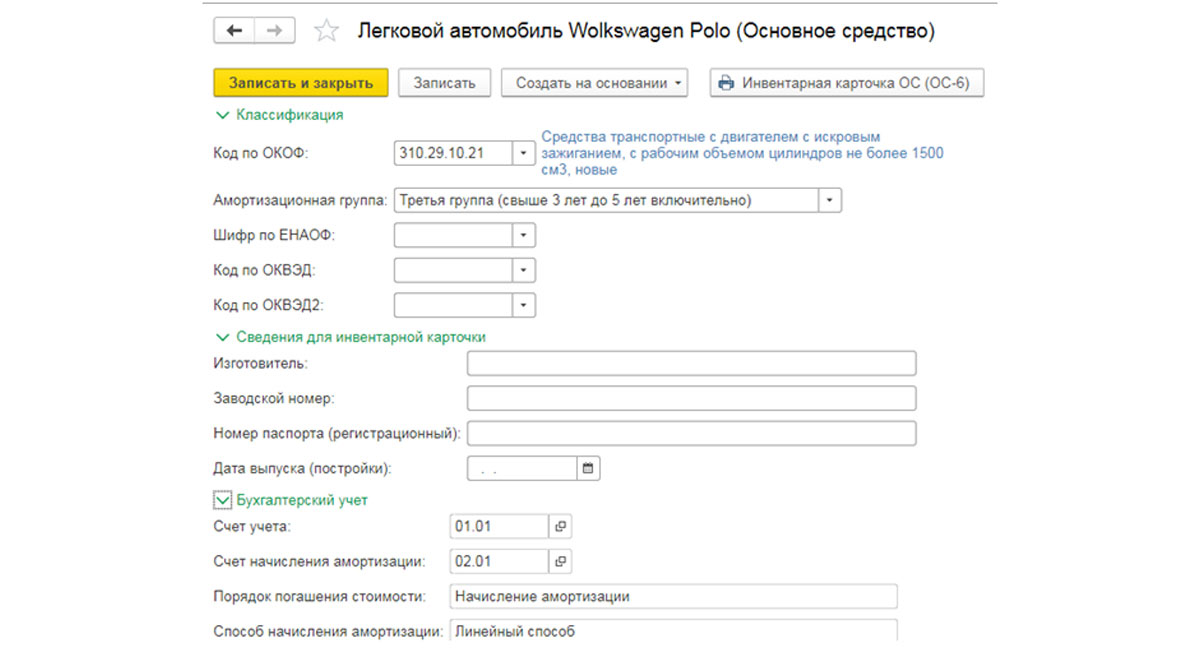

Обратите внимание, что для формирования инвентарной карточки и дальнейшего начисления амортизации необходимо заполнить все поля карточки ОС ниже – изготовитель, заводской номер, регистрационный номер и так же классификатор по ОКОФ, определяющий амортизационную группу.

Рис.6 Карточка ОС – заполнение сведений для инвентарной карточки, бухгалтерского учета и классификаторы

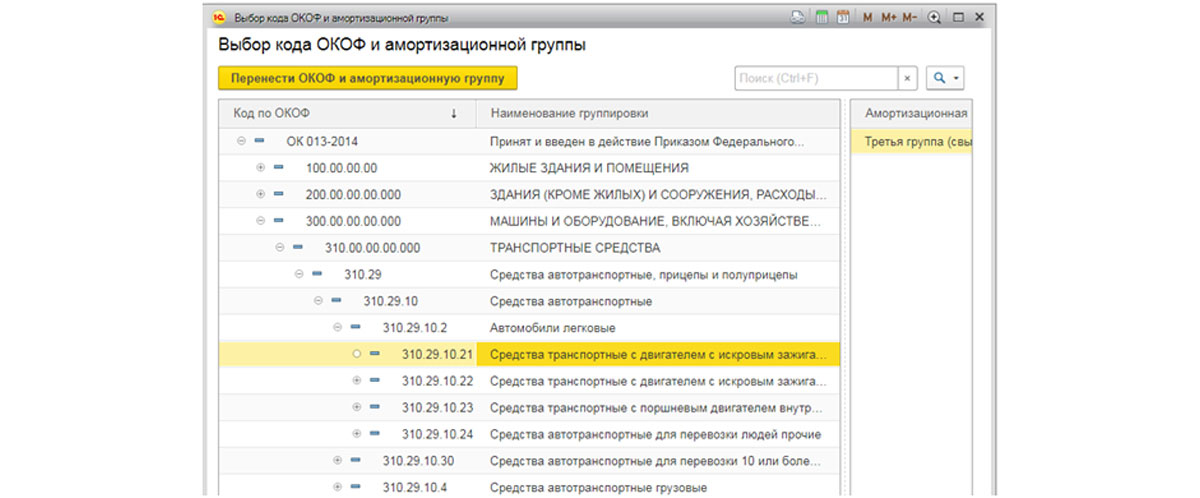

Рис.7 Выбор кода по ОКОФ

При проведении документа сформировались проводки, и наш автомобиль поставлен на баланс.

Рис.9 Отчет о движении поступления

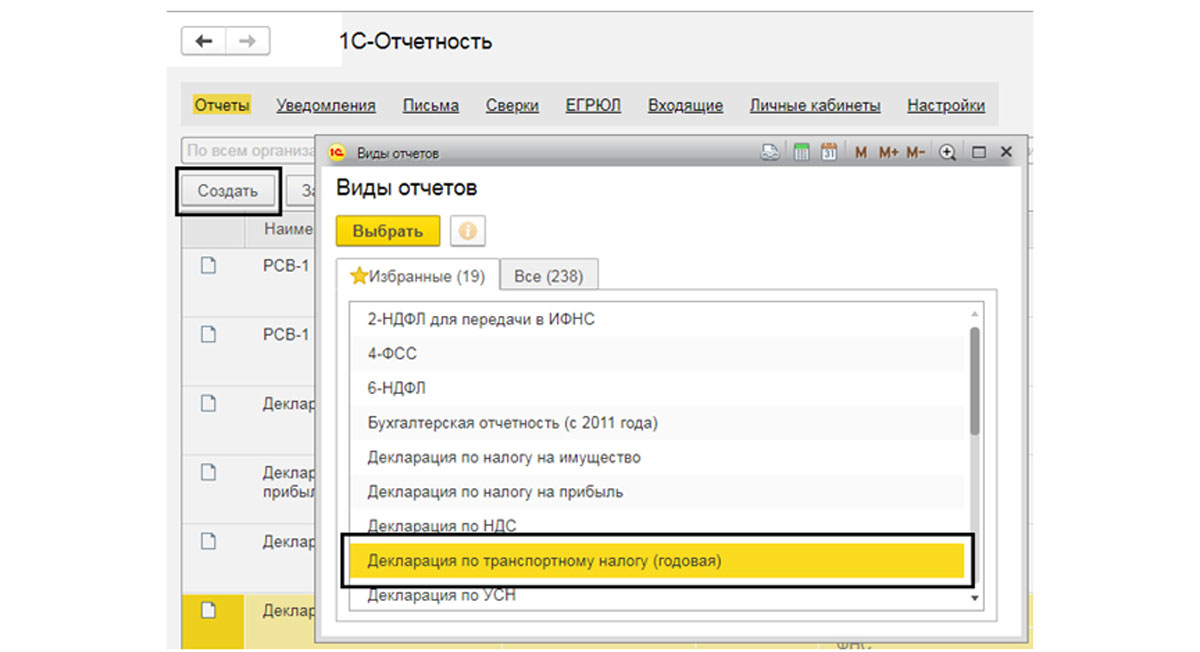

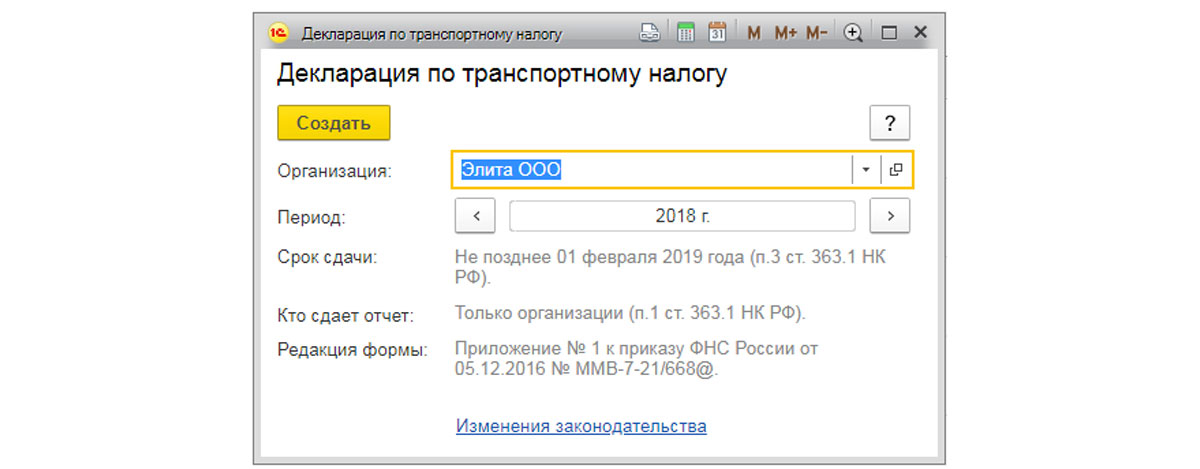

Рассмотрим расчет транспортного налога по шагам

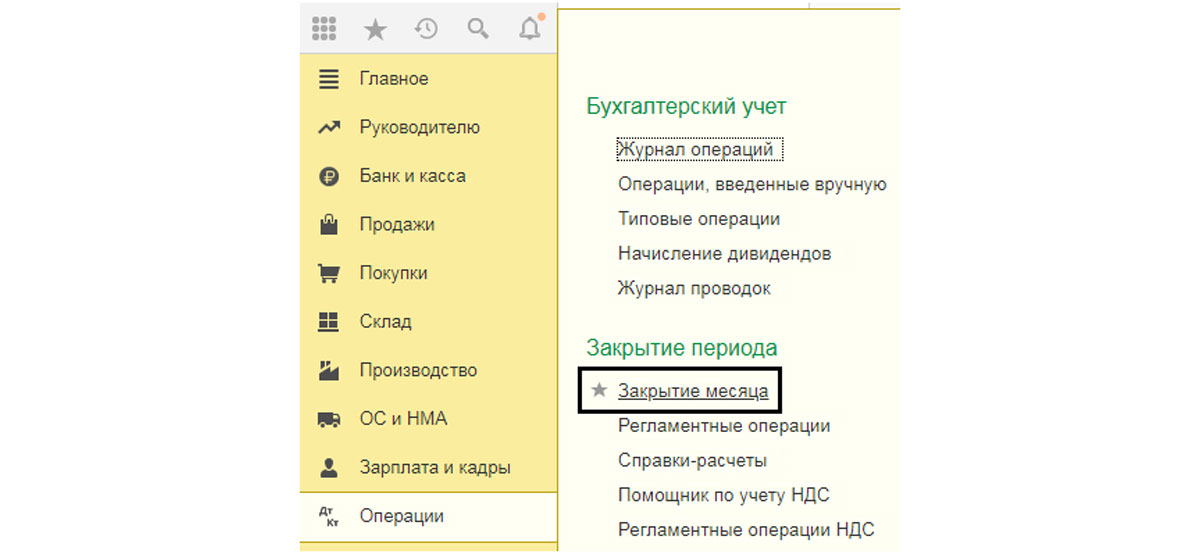

Рис.11 Пункты меню

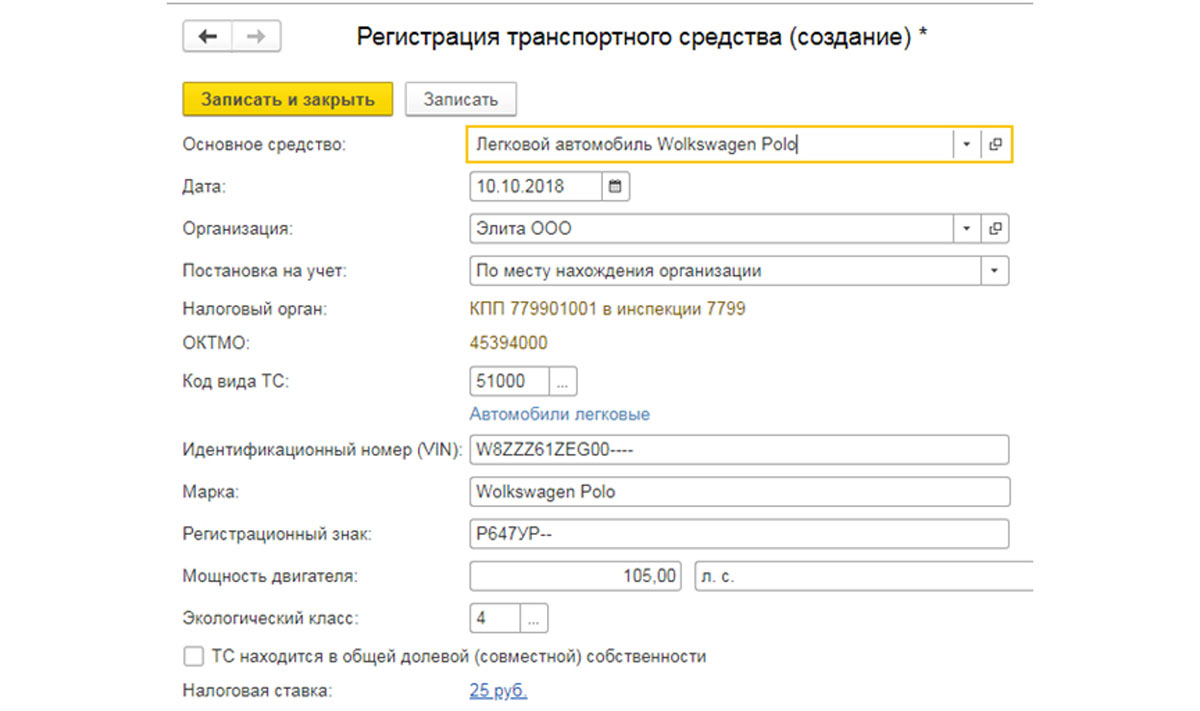

По сути, регистрация представляет собой ввод в форму всех данных автомобиля, в которой указывается марка, номер, объем двигателя, экологический класс.

Определить принадлежность к экологическому классу можно по ПТС автомобиля, там должна быть отметка, указывающая на стандарт.

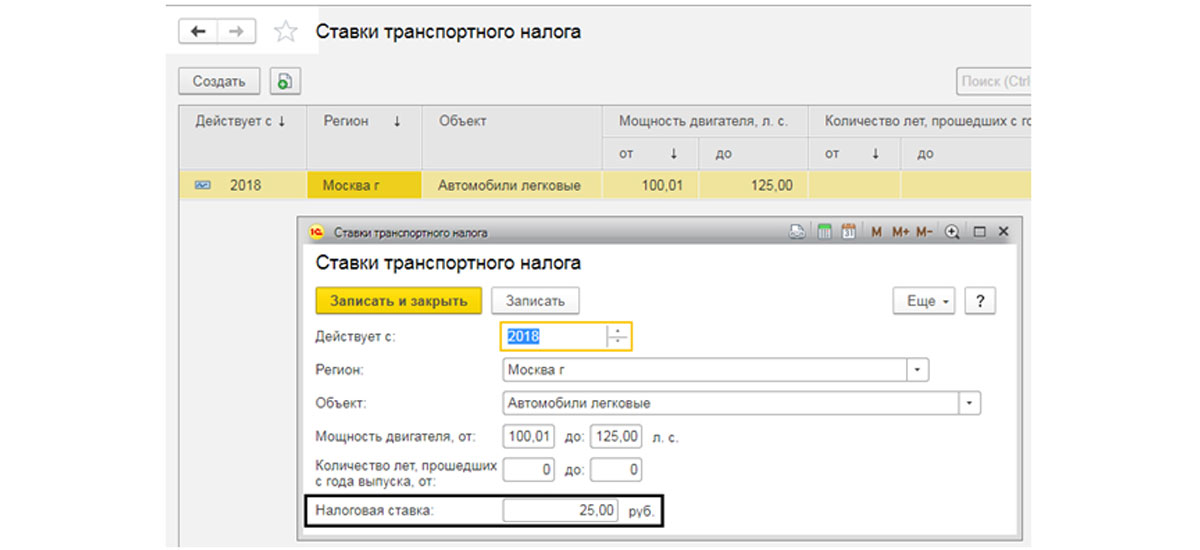

Исходя из этих данных, определяется налоговая ставка для вашего региона.

Рис.12 Карточка регистрации

Рис.13 Ставки налога по месту регистрации ТС

Рис.14 Журнал регистрации ТС

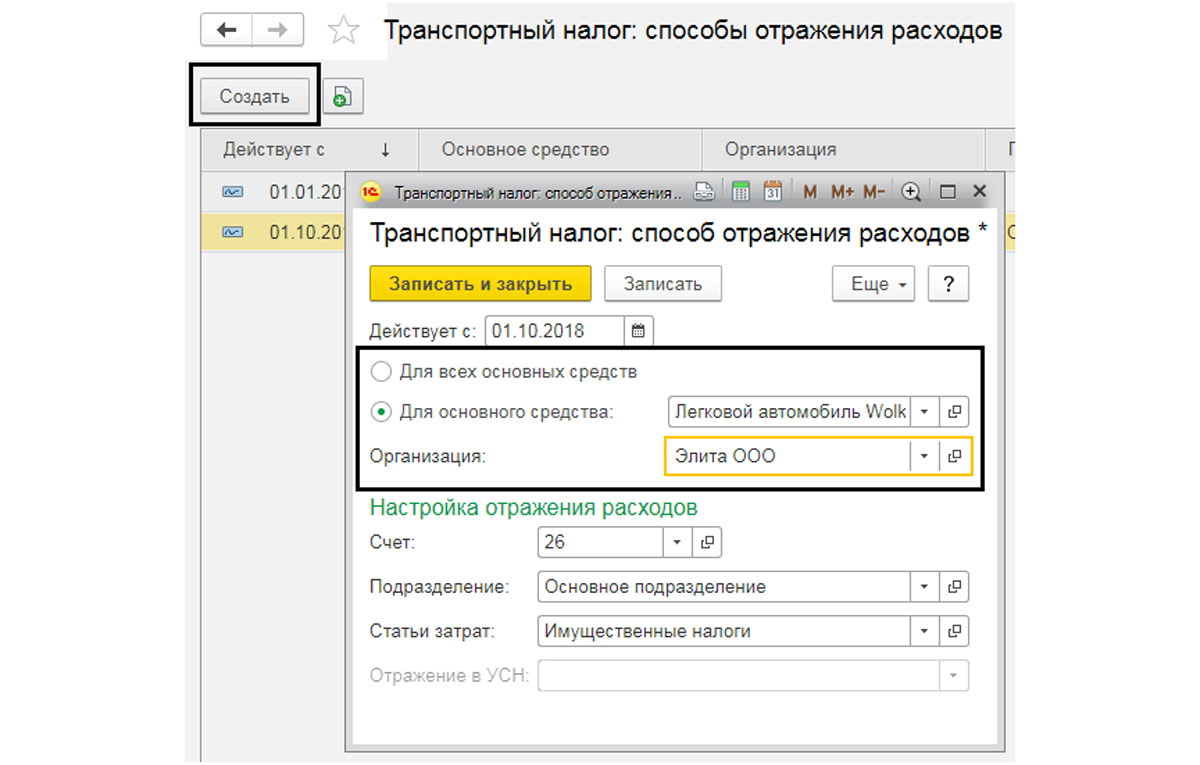

Рис.15 Окно настроек

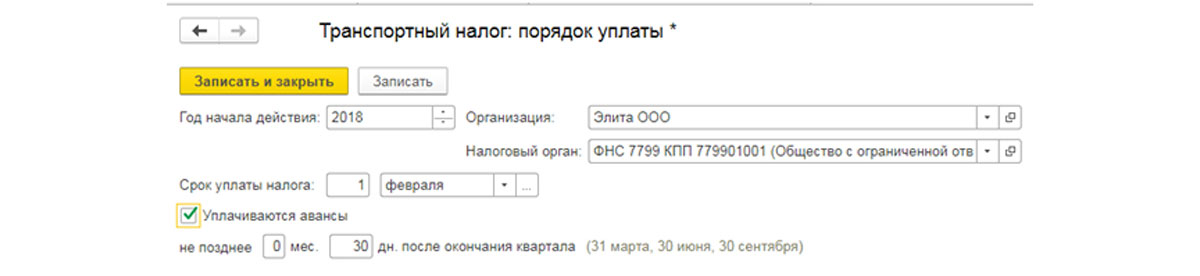

Рис.16 Порядок уплаты

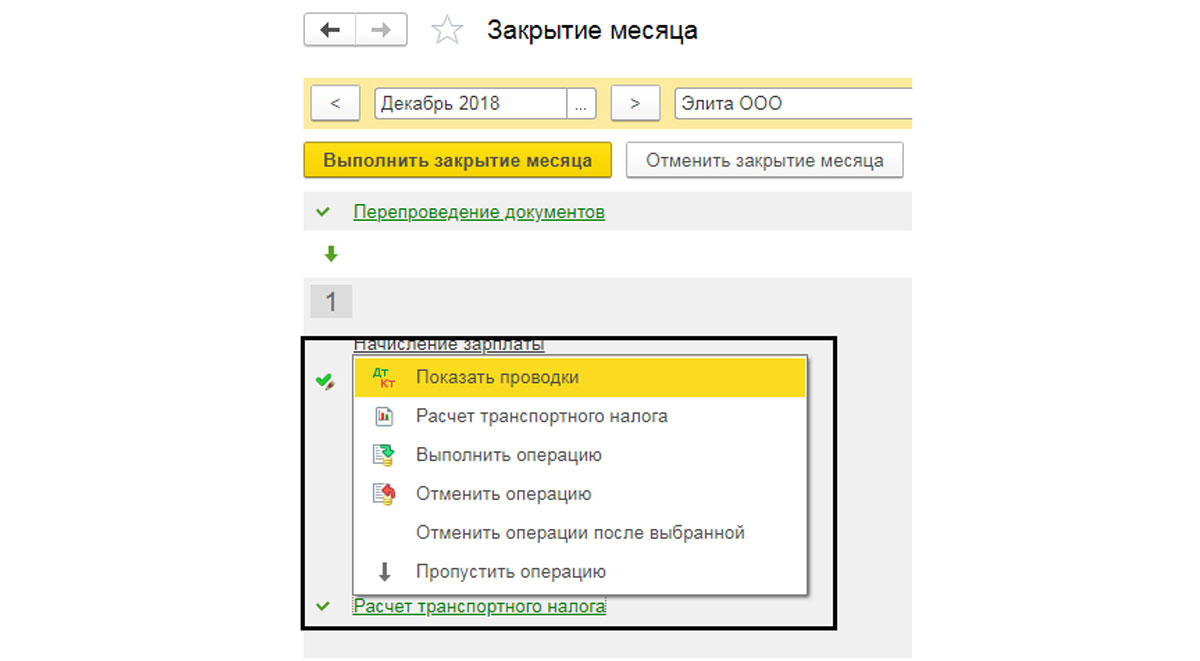

После этих простых настроек, как налоговая декларация, так и проводки будут формироваться автоматом системой при закрытии месяца один раз в год, в декабре.

Начисление транспортного налога

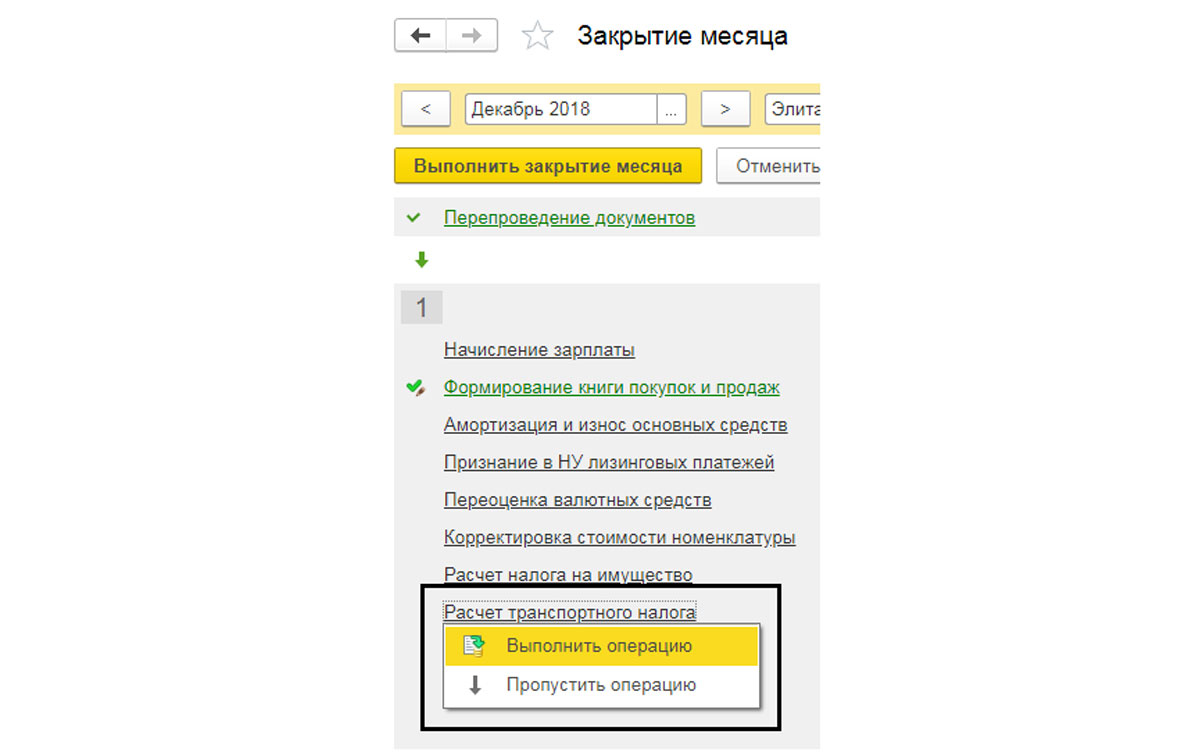

Рис.17 Закрытие месяца

Рис.18 Расчет налога при закрытии периода

Рис.19 Выбор действий операции расчета

Рис.20 Бухгалтерские проводки, сформированные в результате расчета

Рис.21 Расшифровка расчета

Здесь же можно получить справку-расчет по налогу и вывести ее на печать.

Рис.22 Справка-расчет

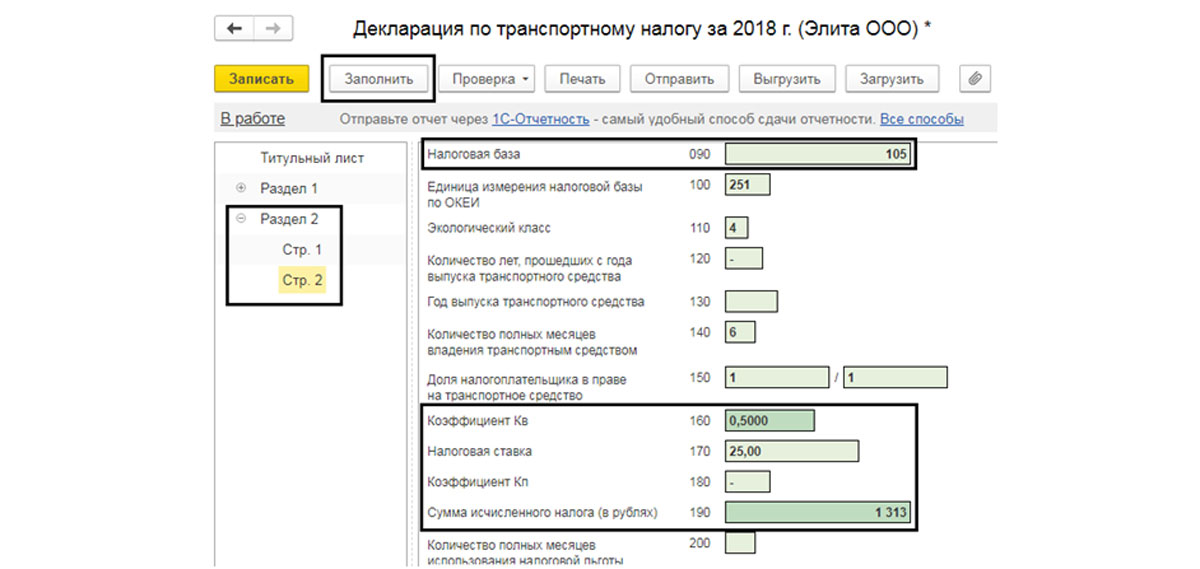

Объем налога просчитывается из налоговой базы и ставки налога. В качестве первой берем мощность двигателя, в нашем примере – 105 л/с, при этом ставка – 25 руб. Получаем: 105 х 25 = 2625 руб. за год. Т.к. мы приобрели автомобиль в 4 квартале, то в расчете сумма стоит только за квартал и применен коэффициент 0,25.

Изменив (для примера) дату приобретения автомобиля и дату его регистрации на июль месяц, т.е. 3 квартал, видим, что в расчете применяется коэффициент 0,5, т.е. расчет производится за два квартала и сумма налога соответственно составила 1313 руб.

Рис.23 Справка-расчет транспортного налога

Рис.24 Создание декларации

Рис.25 Создание декларации

Рис.26 Форма отчета

Кто должен платить транспортный налог

ВАЖНО

Что касается водного транспорта, то налогом облагаются также несамоходные (буксируемые) суда — баржи, платформы, плавучие доки и т.п. А вот в отношении прицепов к наземным транспортным средствам платить налог не нужно, даже если прицеп оснащен мотором, необходимым для работы установленного на нем оборудования (письмо Минфина от 16.02.11 № 03-05-05-04/03).

ВНИМАНИЕ

Уклонение от регистрации транспортного средства (ТС) не освободит его владельца от необходимости перечислять транспортный налог (постановление Президиума ВАС РФ от 07.06.12 № 14341/11).

Основные изменения в транспортном налоге на 2021 год

Ранее такого заявления не требовалось — все сведения о льготах отражались непосредственно в налоговой декларации. ФНС пояснила, что подавать заявление нужно только за налоговые периоды, начиная с 2020 года. За предыдущие годы, а также за периоды в течение 2020 года (например, если компания ликвидирована или реорганизована), отдельное заявление о льготах не требуется (письмо от 12.09.19 № БС-4-21/18359@).

ВНИМАНИЕ

Подать заявление о льготе в 2020 году через интернет Подать бесплатно

ВАЖНО

Получать от ИФНС уведомления о сумме транспортного налога и формировать платежки в один клик Сформировать бесплатно

Таблица транспортного налога

Единой ставки по транспортному налогу не существует. В каждом субъекте РФ установлены свои размеры (но в большинстве случаев они не могут отличаться от установленных в НК РФ ставок более, чем в 10 раз). Ставка зависит от типа транспортного средства (наземное, водное, воздушное), наличия у него мотора и его мощности.

Повышающие коэффициенты для расчета транспортного налога

Налог с дорогостоящих машин рассчитывается с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ). Он составляет:

- 1,1 — в отношении легковых автомобилей стоимостью от 3 млн. до 5 млн. руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей стоимостью от 5 млн. до 10 млн. руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей стоимостью от 10 млн. до 15 млн. руб. включительно, с года выпуска которых прошло не более 10 лет, а также в отношении легковых автомобилей стоимостью от 15 млн. руб., с года выпуска которых прошло не более 20 лет.

Как определить количество лет, прошедших с года выпуска автомобиля? НК РФ не содержит четких разъяснений на этот счет. На практике выработаны два подхода к расчету возраста машин.

Первый основывается на разъяснениях, приведенных в письме ФНС от 02.03.15 № БС-4-11/3274@. В нем сказано, что при исчислении транспортного налога за 2014 год в отношении машины 2011 года количество лет, прошедших с года ее выпуска, составляет 4 года. То есть число лет, истекших с года выпуска автомобиля, определяется в целых годах. Следовательно, возраст только что выпущенного заводом автомобиля равен одному году (за период до конца того календарного года, в котором он изготовлен).

Второй подход также основывается на официальных разъяснениях. В письме Минфина от 11.06.14 № 03-05-04-01/28303 (доведено до сведения налоговых органов письмом ФНС от 07.07.14 № БС-4-11/13195@) указано, что при исчислении транспортного налога за 2014 год в отношении автомобиля 2014 года количество лет, прошедших с года его выпуска, составит не более 1 года.

К сожалению, арбитражной практики по данному вопросу нет. Поэтому налогоплательщику придется самому решить, какой из названных подходов применить при подсчете возраста авто. Также можно обратиться в налоговый орган по месту учета с письменным запросом о порядке исчисления транспортного налога в отношении конкретного автомобиля ( подп. 1 п. 1 ст. 21 НК РФ). Следование этому разъяснению освободит от налоговой ответственности и станет основанием для неначисления пеней (подп. 3 п. 1 ст. 111 и п. 8 ст. 75 НК РФ).

Льготы по транспортному налогу

ВАЖНО

ИП платят транспортный налог как обычные физлица. Это значит, что они должны перечислить транспортный налог на основании уведомления об уплате, полученного из налоговой инспекции. В него включат налог не более чем за три года, предшествующих году, когда отправлено уведомление. Сведения для расчета налоговики получают из органов, которые регистрируют транспортные средства. Если за период владения транспортом ИП не получил уведомление об уплате налога, необходимо сообщить в инспекцию об объекте обложения.

Налоговый кодекс содержит перечень транспортных средств, в отношении которых вообще не надо платить налог. Речь идет не о льготе, а об исключении ТС из объекта налогообложения (п. 2 ст. 358 НК РФ) . А значит, что такому транспорту подавать заявление о льготе не нужно — освобождение от уплаты налога действует автоматически.

Расчет транспортного налога в 2021 году

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

При прекращении регистрации ситуация обратная. Если машина снята с учета с 1 по 15 число месяца включительно, то за этот месяц налог не платится. А если дата снятия с учета приходится на период с 16 по последнее число месяца, то налог придется заплатить за полный месяц (п. 3 ст. 362 НК РФ).

Региональными законами для организаций могут быть установлены авансовые платежи. В таком случае по итогам каждого отчетного периода (первый, второй и третий кварталы) уплачивается сумма, равная ¼ произведения налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2.1 ст. 362 НК РФ).

У организации в собственности есть два автомобиля. Грузовой с мощностью двигателя 300 л. с., который был приобретен и поставлен на учет 16 марта 2021 года. И легковой с мощностью двигателя 205 л. с, который был куплен в прошлом налоговом периоде. Эта машина входит в перечень дорогостоящих (стоимость от 3 млн. до 5 млн. включительно).

На основании регионального закона налоговая ставка по грузовому автомобилю составляет 100 руб./л.с., а по легковому — 50 руб./л. с. Налоговая база — мощность двигателя в лошадиных силах. Региональным законом установлены авансовые платежи по налогу.

Рассчитаем налог по грузовому автомобилю.

Поскольку машина приобретена в середине 2021 года, требуется определить количество месяцев, за которые платится налог. Так как дата постановки на учет выпадает на период с 16 числа месяца, значит, месяц регистрации (март) при расчете налога не учитывается. А в январе и феврале машины у организации не было.

Таким образом, за первый квартал сумма авансового платежа не формируется, так как коэффициент владения (Кв) за этот период составит 0/3, то есть будет равен нулю. За второй и третий кварталы нужно будет заплатить по 7 500 руб.(1/4 × 300 л.с. × 100 руб./л. с.). И еще столько же придется доплатить по итогам года, так как годовой Кв составит 9/12 или 0,75. (300 л. с. × 100 руб./л. с. × 0,75 — 7 500 руб. × 2) = 7 500 руб.

Рассчитаем налог по легковому автомобилю.

Получается, что за каждый квартал организация заплатит по 2 819 руб. Приведем расчет: 1/4 × 205 л.с. × 50 руб./л.с.×1,1 = 2 818,75 руб.; по правилам пункта 6 статьи 52 НК РФ данная сумма округляется в большую сторону до полного рубля. Налог по итогам года составит 11 275 руб.(205 л.с. × 50 руб./л.с. ×1,1). Следовательно, доплатить придется 2 818 руб.(11 275 руб. – 2 819 руб. × 3).

Итого, по двум автомобилям организация должна заплатить:

- за I квартал — 2 819 руб.(0 + 2 819).

- за II квартал — 10 319 руб.(7 500 + 2 819)

- за III квартал — 10 319 руб.(7 500 + 2 819)

- по итогам года — 10 318 руб. (7 500 + 2 818).

Общая сумма транспортного налога за 2021 год составит 33 775 руб.(22 500 руб. + 11 275 руб.).

Отчетность по транспортному налогу в 2021 году

ВАЖНО

Для ИП никакой отчетности по транспортному налогу не предусмотрено.

Сроки уплаты транспортного налога

С 2021 года срок уплаты - единый для всей страны: организации перечисляют налог до 1 марта следующего года (п. 68 ст. 2 Федерального закона от 29.09.19 № 325-ФЗ). Это правило начало действовать с уплаты налога за 2020 год.

Индивидуальные предприниматели должны заплатить сумму налога, указанную в уведомлении, не позднее 1 декабря следующего года.

Авансовые платежи по транспортному налогу вносят только организации и только в тех регионах, где эти платежи введены соответствующим законом. Начиная с 2021 года, срок перечисления стал единым для всей страны — вносить авансовые платежи нужно не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

Читайте также: