Бухгалтерский учет усн 2013

Обновлено: 19.05.2024

Действующий в настоящее время Закон №129-ФЗ в п. 1 ст. 1 определяет бухгалтерский учет как упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. При этом основной задачей, вытекающей из п. 3 ст. 1 Закона №129-ФЗ, является формирование информации, необходимой для пользователей бухгалтерской (финансовой) отчетности. Аналогичный подход к определению бухгалтерского учета применен законодателем в Законе №402-ФЗ. В данном нормативном акте бухгалтерский учет определяется как формирование документированной систематизированной информации об объектах учета в соответствии с требованиями законодательства и составление на ее основе бухгалтерской (финансовой) отчетности. Таким образом, несмотря на изменение законодательства, основной задачей бухгалтерского учета остается составление необходимой пользователю отчетности.

Индивидуальные предприниматели на УСН

Ситуация с индивидуальными предпринимателями, применяющими УСН, в части обязанности ведения бухгалтерского учета как до, так и после вступления в силу Закона №402-ФЗ является достаточно однозначной.

Пунктом 2 ст. 4 Закона №129-ФЗ предусмотрено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством. На основании ст. 346.24 НК РФ налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей. Таким образом, индивидуальный предприниматель, применяющий УСН, освобождается от ведения бухгалтерского учета и не должен представлять в налоговый орган бухгалтерскую отчетность. Об этом, в частности, сказано в Письме Минфина РФ от 20.04.07 №03-11-05/75.

Не изменится ситуация и в 2013 году. Согласно п. 2 ст. 6 Закона №402-ФЗ индивидуальный предприниматель может не вести бухгалтерский учет, если в соответствии с законодательством о налогах и сборах он ведет учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном налоговым законодательством. Как следствие, индивидуальные предприниматели, применяющие УСН, в соответствии с Законом №402-ФЗ освобождаются от обязанности ведения бухгалтерского учета. Аналогичная позиция изложена также в Письме Минфина РФ от 26.07.12 №03-11-11/221.

Следует отметить, что на основании п. 4 ст. 346.11 НК РФ для индивидуальных предпринимателей, как и для организаций, применяющих УСН, сохраняется действующий порядок ведения кассовых операций. Такой порядок утвержден Банком России 12.10.11 в Положении №373-П, которое применяется с 01.01.12.

Организации на УСН

Вопрос о порядке ведения бухгалтерского учета организациями сводится к установлению их обязанности по составлению бухгалтерской (финансовой) отчетности.

Пунктом 3 ст. 4 Закона №129-ФЗ предусмотрено освобождение организаций, применяющих УСН, от обязанности ведения бухгалтерского учета, за исключением учета двух видов активов: основных средств и НМА. Возложение обязанностей по ведению учета данных активов на организации, применяющие УСН, обусловлено требованием подп. 16 п. 3 ст. 346.12 НК РФ. Не вправе применять УСН организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством о бухгалтерском учете, превышает 100 млн. руб. При этом остаточная стоимость рассчитывается лишь в отношении тех объектов, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 НК РФ.

Тем не менее, можно выделить достаточно много оснований, требующих от организаций составлять бухгалтерскую (финансовую) отчетность и, соответственно, вести бухгалтерский учет.

1. Требования налогового законодательства

Организациям целесообразно вести бухгалтерский учет в полном объеме в следующих случаях:

- в связи с возможной утратой права на применение УСН;

- в связи с возможным добровольным переходом на иные режимы налогообложения;

- в связи с переводом по отдельным видам деятельности на уплату ЕНВД.

2. Требования специальных федеральных законов

Приведем информацию лишь о некоторых предусмотренных специальными законами случаях, когда требуется ведение бухгалтерского учета:

- для выплаты (принятия решения о выплате) дивидендов и определении стоимости чистых активов;

- для предоставления бухгалтерской отчетности акционерам (уполномоченным органам);

- для опубликования бухгалтерской отчетности (в случае публичного размещения облигаций и иных эмиссионных бумаг);

- для определения балансовой стоимости приобретаемого и/или отчуждаемого имущества в результате крупной сделки.

Следует отметить, что вопрос об обязательном составлении бухгалтерской отчетности рассмотрен Конституционным Судом РФ в Определении от 13.06.06 №319-О в отношении открытых акционерных обществ. В указанном Определении отмечено, что освобождение от обязанности ведения бухгалтерского учета не исключает необходимость составления по данным об имущественном и финансовом положении и результатам хозяйственной деятельности бухгалтерской отчетности в установленной законом форме в целях обеспечения информационной открытости и возможности реализации акционерами своих прав. Неоднократно аналогичное мнение высказывалось и финансовым ведомством в отношении разных форм юридических лиц. Так, в Письме Минфина РФ от 20.01.09 №07-02-06/07 в отношении хозяйственных обществ отмечено, что нормы специальных федеральных законов, обязывающие вести бухгалтерский учет, подлежат применению организациями, перешедшими на УСН.

С учетом изложенного Закон №129-ФЗ установил формальное освобождение организаций, применяющих УСН, от ведения бухгалтерского учета. В Законе №402-ФЗ аналогичная норма отсутствует, т. е. начиная с 2013 года организации на УСН обязаны вести бухгалтерский учет в т. ч. и с точки зрения законодательства о бухгалтерском учете.

В подавляющем большинстве случаев организации, применяющие УСН, являются субъектами малого предпринимательства.

- использование кассового метода учета доходов и расходов;

- неприменение некоторых положений по бухгалтерскому учету;

- составление бухгалтерской отчетности в сокращенном объеме;

- включение в отчетность показателей только по группам статей без детализации (за исключением существенных показателей);

- отражение изменений учетной политики перспективно.

Таким образом, изменение законодательства о бухгалтерском учете фактически не скажется на деятельности индивидуальных предпринимателей и большинства организаций, применяющих УСН.

С 2021 года налог при УСН рассчитывается с учетом прогрессивной шкалы, а также с учетом коэффициента-дефлятора. Указанные изменения поддержаны в "1С:Бухгалтерии 8" начиная с версии 3.0.86. Расчет налога и авансовых платежей по налогу удобно выполнять с помощью специального "Помощника расчета налога УСН". Детальный расчет налога за отчетный (налоговый) период приводится в справке-расчете. Эксперты 1С рассказывают о новых возможностях программы.

Переходный период для плательщиков УСН

Федеральным законом от 31.07.2020 № 266-ФЗ в Налоговый кодекс внесены поправки, которые вводят прогрессивную шкалу налоговых ставок для упрощенцев и меняют условия утраты права на УСН.

В общем случае налоговая ставка для упрощенцев установлена в размере (п. 1, 2 ст. 346.20 НК РФ):

6 %, если объектом налогообложения являются доходы;

15 %, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

При этом законами субъектов РФ могут быть установлены пониженные налоговые ставки.

До 2021 года применять УСН разрешалось тем организациям и индивидуальным предпринимателям (ИП), доходы которых не превысили 150 млн руб. в год, а среднесписочная численность работников не превысила 100 человек.

С 01.01.2021 года НК РФ предусматривает переходный период для тех плательщиков УСН, которые незначительно превысят вышеуказанные значения лимитов по доходам и численности работников. Компании, у которых максимальный размер выручки находится в пределах от 150 до 200 млн руб., а средняя численность работников - от 100 до 130 человек, сохранят право на применение УСН. При этом плательщики УСН станут уплачивать налог по повышенным налоговым ставкам:

при объекте "доходы" - по ставке 8 %;

при объекте "доходы минус расходы" - по ставке 20 %.

Причем повышенный налог будет рассчитываться не с начала года, а только с того квартала, в котором допущено превышение показателей по доходам или по количеству работников (п.п. 1.1 и 2.1 ст. 346.20 НК РФ в ред. Закона № 266-ФЗ).

С 2021 года налогоплательщик потеряет право на УСН, если доход за налоговый (отчетный) период превысит 200 млн руб. и (или) средняя численность сотрудников составит более 130 человек (п. 4 ст. 346.13 НК РФ в ред. Закона № 266-ФЗ).

В расчете налога УСН учитывается коэффициент-дефлятор. Его размер на 2021 год для целей применения УСН установлен в размере 1,032 (приказ Минэкономразвития России от 30.10.2020 № 720).

Таким образом, предельный размер дохода для применения основной ставки УСН в 2021 году составит 154,8 млн руб. (150 млн руб. х 1,032). Предельный размер дохода для применения УСН в 2021 году составит 206,4 млн руб. (200 млн руб. х 1,032).

Расчет налога при УСН в "1С:Бухгалтерии 8" с 2021 года

Начиная с версии 3.0.86 в "1С:Бухгалтерии 8" внесены изменения в расчет налога при УСН с 2021 года согласно Закону № 266-ФЗ:

внесены изменения в ставки налога при УСН с учетом прогрессивной шкалы;

предельные размеры доходов для применения УСН с учетом прогрессивной шкалы определяются с учетом коэффициента-дефлятора (см. выше);

внесены изменения в алгоритм работы и форму Помощника расчета налога УСН;

внесены изменения в справку-расчет по налогу при УСН;

при оценке риска налоговой проверки учитываются лимиты применения УСН - 200 млн руб. по доходам и 130 работников.

Настройка налогов для плательщиков УСН

В 2021 году для упрощенцев видоизменяется форма Упрощенная система налогообложения (УСН) регистра Настройки налогов и отчетов (раздел Главное - Налоги и отчеты).

В сворачиваемой группе Ставка налога теперь указывается:

основная ставка УСН (6 % или 15 %), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

повышенная ставка УСН (8 % или 20 %), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора.

На рисунке 1 представлена форма Упрощенная система налогообложения (УСН) для УСН с объектом "доходы минус расходы".

Рис. 1. Ставки налога на 2021 год для УСН с объектом "доходы минус расходы"

Новый порядок расчета налога при УСН с 2021 года

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное - Задачи организации) либо из раздела Отчеты - УСН - Отчетность по УСН.

Рассмотрим применение Помощника на примере.

Пример

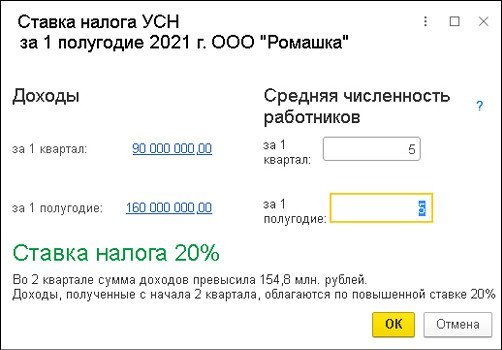

ООО "Ромашка" применяет УСН с объектом "доходы минус расходы". За I квартал 2021 года доходы составили 90 млн руб., а расходы - 60 млн руб. За II квартал 2021 года доходы составили 70 млн руб., расходов не было. Среднесписочная численность работников не превышает 100 человек.

В форме Помощника за I квартал 2021 года выводятся показатели для расчета:

доходы - 90 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 15 %.

Показатели расчета налогов можно проверить. Для этого достаточно кликнуть мышью по соответствующей гиперссылке, после чего открывается подробная расшифровка показателя.

Рекомендуется открыть расшифровку показателя Ставка налога, чтобы проконтролировать основания применения ставки налога в указанном размере.

Если учет заработной платы ведется во внешней программе, то в форме Ставка налога необходимо указать количество работников. Чтобы при расчете налога применить внесенные изменения, их следует сохранить по кнопке ОК.

Расчет налога в форме Помощника выполняется по кнопке Рассчитать налог. В результате обработки выводятся рассчитанные суммы:

налоговая база ООО "Ромашка": 90 млн руб. - 60 млн руб. = 30 млн руб.;

исчисленный компанией налог за I квартал 2021 года: 30 млн руб. х 15 % = 4,5 млн руб. Поскольку в данном отчетном периоде лимиты не превышены, то налог рассчитывается как произведение налоговой базы и основной ставки налога;

налог к уплате: 4,5 млн руб.

Непосредственно из формы Помощника можно перейти к оплате налога, а также запросить сверку с ИФНС через сервис 1С-Отчетность.

В марте 2021 года при проведении регламентной операции Расчет налога УСН, входящей в обработку Закрытие месяца (раздел Операции - Закрытие периода), налог начисляется проводкой:

Дебет 99.01.1 Кредит 68.12

- на сумму 4,5 млн руб.

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год - в Справке-расчете налога УСН.

В форме Помощника за полугодие 2021 года выводятся показатели для расчета:

доходы - 160 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 20 %;

уплаченный авансовый платеж за I квартал - 4,5 млн руб.

Поскольку в текущем отчетном периоде применяется повышенная ставка, то дополнительно выводятся данные за отчетный период, в котором лимиты не превышались, и применялась основная ставка налога, то есть за I квартал 2021 года:

налоговая база - 30 млн руб.;

исчисленный налог - 4,5 млн руб.

Чтобы проконтролировать основания применения повышенной ставки налога, нужно открыть расшифровку показателя Ставка налога (рис. 2).

Рис. 2. Расшифровка ставки налога УСН

По кнопке Рассчитать налог в форме Помощника выводится расчет налога за полугодие 2021 года.

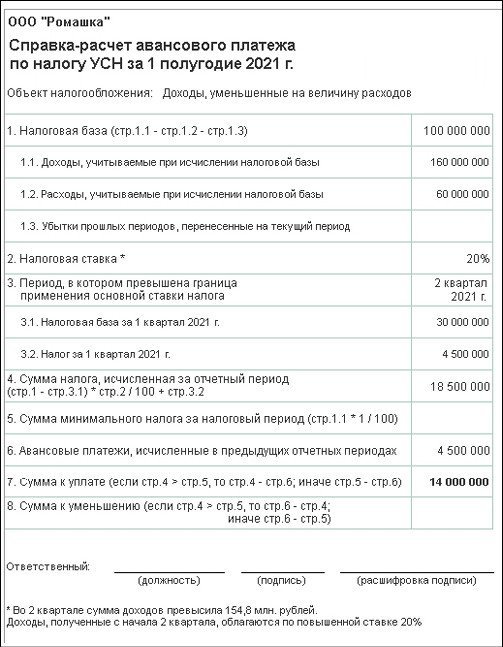

Налоговая база составляет 100 млн руб. (160 млн руб. - 60 млн руб.).

Поскольку в данном отчетном периоде лимиты превышены, то налог рассчитывается как сумма величин (п. 1 ст. 346.21 НК РФ в ред. Закона № 266-ФЗ):

налога, исчисленного по основной ставке с налоговой базы до превышения лимитов. По условиям Примера - это налог за I квартал (30 млн руб. х 15 % = 4,5 млн руб.);

налога, исчисленного по повышенной ставке с разницы налоговых баз за период превышения лимитов и период, когда лимиты не превышены. По условиям Примера - это разница налоговых баз за полугодие и I квартал 2021 года ((100 млн руб. - 30 млн руб.) х 20 % = 14 млн руб.).

Таким образом, налог за полугодие 2021 года составляет 18,5 млн руб. (4,5 млн руб. + 14 млн руб.).

Налог к уплате за II квартал 2021 года рассчитывается как исчисленный налог за полугодие за вычетом уплаченных авансовых платежей за I квартал (18,5 млн руб. - 4,5 млн руб. = 14 млн руб.).

В июне 2021 года при проведении регламентной операции Расчет налога УСН формируется бухгалтерская проводка:

Дебет 99.01.1 Кредит 68.12

- на сумму 14 млн руб. Проводка формируется исходя из сравнения налога, рассчитанного на отчетную дату, и налога, рассчитанного в предыдущих отчетных периодах и учтенного на счете 68.12 (18,5 млн руб. - 4,5 млн руб.).

Детальный расчет налога за полугодие 2021 года приводится в Справке-расчете авансового платежа по налогу УСН (рис. 3).

Рис. 3. Справка-расчет авансового платежа по налогу УСН

Оценка риска налоговой проверки при УСН

При оценке риска налоговой проверки (раздел Отчеты - Анализ учета) с 2021 года применяются лимиты применения УСН с учетом поправок, внесенных в НК РФ Законом № 226-ФЗ. Это 200 млн руб. для доходов и 130 человек для среднесписочной численности работников.

Основанием для проверки может оказаться неоднократное приближение показателей, дающих право на применение спецрежимов налогообложения, к предельным значениям. Приближением считается достижение 95 % от предельного показателя (приказ ФНС России от 30.05.2007 № ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок").

Чтобы в ходе проверки приближения к предельным значениям по УСН не выявились, доходы организации в 2021 году с учетом коэффициента-дефлятора не должны превышать 196,08 млн руб. (200 млн руб. х 1 032 х 95 %), а среднесписочная численность не должна превышать 124 человека (130 х 95 %).

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов 1С:Предприятие" раздела "Инструкции по учету в программах 1С" .

Читайте также: