Бухгалтерский и налоговый учет сублизинга

Обновлено: 18.05.2024

ФСБУ 25 или Указания N 15?

Применение к арендным отношениям ФСБУ 25/2018 обязательно с бухгалтерской отчетности за 2022 год, но можно начать применение этого стандарта досрочно. Это следует сделать, если договор лизинга окончится после 31.12.2022 года. Дело в том, что организация имеет право не применять ФСБУ 25/2018 в отношении договоров аренды, исполнение которых истекает до конца года, начиная с отчетности за который применяется правила ФСБУ 25/2018 (п. 51 ФСБУ 25/2018).

Если же автомобиль получен в лизинг на более длительный срок, то целесообразно сразу применять к договору лизинга нормы ФСБУ 25/2018 во избежание пересчетов связанных с переходным периодом, предусмотренным п. 48 — п. 50 ФСБУ 25/2018.

Если применяем Указания N 15

Рассмотрим самую распространенную ситуацию, когда договором лизинга в течение срока действия договора лизинга предусмотрена уплата лизинговых платежей, а также выплата выкупной цены, после чего к лизингополучателю переходит право собственности на автомобиль.

Для лизингополучателя, автомобиль, взятый в лизинг, отвечает критериям основного средства (в п. 4 и в п. 5 ПБУ 6/01). Автомобиль принимается лизингополучателем к бухгалтерскому учету в состав основных средств (ОС) по первоначальной стоимости, которая включает всю сумму платежей, причитающихся по договору лизинга, включая выкупную цену (без НДС) (п.8 Указаний N 15, п. 7, п. 8 ПБУ 6/01). Для организаций, которые не являются плательщиками НДС, например, применяющие УСН, НДС является невозмещаемым налогом и включается в первоначальную стоимость предмета лизинга (п. 8 ПБУ 6/01).

При признании в учете предмета лизинга следует исходить из срока полезного использования (СПИ) автомобиля, так как организация намерена выкупить автомобиль в собственность и эксплуатировать его как основное средство (извлекать экономические выгоды в течение СПИ ОС, п. 20 ПБУ 6/01). Амортизация предмета лизинга начисляется ежемесячно, начиная с месяца, следующего за месяцем принятия предмета лизинга к бухгалтерскому учету в составе основных средств, до момента возврата лизингодателю либо до полного погашения его стоимости. Амортизация начисляется способом, установленным в учетной политике организации-лизингополучателя (пункты 17, 19, 21, 22 ПБУ 6/01).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в феврале 2021 г. Срок лизинга — до декабря 2022 года, согласно графику лизинговых платежей последний лизинговый платеж (за декабрь 2022 года) считается уплатой выкупной цены. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю.

Сумма лизинговых платежей по графику 6 660 000 руб. в т.ч. НДС 20%, уплачиваются с февраля 2021 по декабрь 2022 ежемесячно равными частями (289 565 руб. х 23 платежа). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев (для БУ и НУ).

Лизинговый автомобиль бухгалтерский учет у лизингополучателя в соответствии с Указаниями N 15 по отражению расчетов по договору лизинга с учетом на балансе лизингополучателя:

Февраль 2021

Получен предмет лизинга:

Дебет 08 Кредит 76-арендные обязательства — 5 550 000 руб.

Выделен НДС по лизинговому имуществу

Дебет 19 Кредит 76-арендные обязательства —1 110 000 руб.

Предмет лизинга включен с состав ОС:

Дебет 01- лизинг Кредит 08 — 5 550 000 руб.

Февраль 2021 и далее ежемесячно до выкупа предмета лизинга (декабрь 2022)

Начислен текущий лизинговый платеж:

Дебет 76-арендные обязательства Кредит 76-лизинговые платежи — 289 565 руб.

Принят к вычету НДС по текущему лизинговому платежу (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 48 260 руб.

Уплачен текущий лизинговый платеж:

Дебет 76-лизинговые платежи Кредит 51 — 289 565 руб.

Март 2021 и далее ежемесячно

Начислена амортизация по предмету лизинга:

Дебет 20 (25, 26, 44) Кредит 02-лизинг — 150 000 руб.

На дату выкупа предмета лизинга — декабрь 2022

Начислен платеж в виде выкупной стоимости:

Дебет 76-арендные обязательства Кредит 76-выкупная стоимость — 289 565 руб.

Уплачена выкупная стоимость:

Дебет 76-выкупная стоимость Кредит 51 — 289 565 руб.

Перевод выкупленного предмета лизинга в состав собственных ОС

Дебет 01-собственные ОС Кредит 01-лизинг (первоначальная стоимость) — 5 550 000 руб.

Дебет 02-лизинг Кредит 02-собственные ОС (амортизация) — 3 600 000 руб. (150 000 руб. х 24 мес.)

Принят к вычету НДС по выкупной стоимости ОС (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 48 260 руб.

Как видим, в бухгалтерском учете нет расхода в виде лизингового платежа, в расходы относится только амортизация предмета лизинга. Начисление лизингового платежа уменьшают задолженность арендодателя по арендным обязательствам и не признаются расходом для целей бухгалтерского учета.

Обратите внимание! При учете предмета лизинга на балансе лизингополучателя для целей налогового учета лизинговый платеж признается расходом за минусом суммы начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ)

Первоначальной стоимостью предмета лизинга всегда признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 257 НК РФ, письма Минфина РФ от 17.05.2021 N 07-01-09/37253, от 20.04.2016 N 03-03-06/1/22656).

Получается, что в налоговом учете расходом признается амортизация плюс лизинговый платеж в части, превышающей сумму амортизации, а в бухгалтерском учете только сумма амортизации. При этом как в бухгалтерском, так и в налоговом учете на расходы в течение СПИ предмета лизинга переносится вся сумма договора лизинга (без НДС). Возникает временная разница (НВР), в учете отражается ОНО (Кредит 77), которое списывается (погашается) после выкупа лизингового имущества ежемесячно в течение всего оставшегося СПИ (п. 11, п. 15, п. 18 ПБУ 18/02).

Если применять ФСБУ 25

Основное отличие при отражении финансовой аренды по ФСБУ 25 в том, что стороны договора аренды отражают аренду на балансе по приведенной стоимости. То есть, при признании в учете арендатор отражает ППА и обязательство по аренде не в полной сумме лизинговых платежей (как это прописано в Указаниях N 15), а по первоначальной оценке обязательства по аренде (как приведенная стоимость будущих арендных платежей) (п. 14 ФСБУ 25/2018).

Таким образом, при лизинге на рыночных условиях допустимо отражать ППА и признавать обязательство по аренде в размере стоимости предмета лизинга, которую уплатил за него лизингодатель (без НДС). Разница между общей суммой договора лизинга (включая выкупную цену) и затратами лизингодателя на приобретение лизингового имущества (суммой, которую уплатил лизингодатель за предмет лизинга) признается у лизингополучателя процентами и распределяется во времени по сроку договора лизинга.

В течение срока лизинга по ППА начисляется амортизация, а первоначально признанное обязательство по аренде увеличивается за счет начисления процентов. Проценты признаются в составе прочих расходов организации. Уплаченные лизинговые платежи уменьшают обязательство по аренде (п. 18 ФСБУ 25/2018).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в октябре 2021 года (принят к учету).

Срок лизинга до марта 2024 года, согласно графику лизинговых платежей последний лизинговый платеж (за март 2024 года) признается выкупной стоимостью. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю. Сумма лизинговых платежей по графику 6 660 000 руб. в т. ч. НДС 20%, уплачиваются с октября 2021 по март 2024 ежемесячно равными частями (222 000 руб. х 30 платежей). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев. Сумма, уплаченная за предмет лизинга лизингодателем 5 270 000 руб. (без НДС).

Начисление процентов по периодам отражено в таблице. Остаток обязательства на конец периода рассчитан как Остаток обязательства на начало периода плюс сумма процентов минус лизинговый платеж. Проценты рассчитаны как произведение остатка обязательства на начало периода и ставки за месяц 0,337%.

Учет лизингового имущества на балансе лизингополучателя - проводки, выполняемые этой стороной договора, в такой ситуации делают по правилам, существенно отличающимся от используемых при учете, ведущемся в балансе лизингодателя. Почему становится возможным учет в балансе стороны-получателя и в чем заключаются его особенности, вы узнаете из нашей статьи.

Положения лизингового договора, влияющие на порядок бухгалтерского учета

Вопросы предоставления имущества в лизинг регулируются положениями:

С 1 января 2022 г. утрачивает силу Приказ Минфина России от 17.02.1997 N 15 "Об отражении в бухгалтерском учете операций по договору лизинга". С этой даты операции по лизингу учитываются в соответствии с ФСБУ 25/2018 "Бухгалтерский учет аренды", утвержденным Приказом Минфина России от 16.10.2018 N 208н. Начать применять Стандарт можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности. Получите пробный демо-доступ к системе К+ и узнайте нюансы применения стандарта.

- договора, в который из возможных вариантов организации взаимоотношений, предлагаемых вышеперечисленными нормативными документами, стороны вносят устраивающие их положения.

Набор выбранных для применения положений влияет на проводки по договору лизинга - эти проводки определяются как у лизингополучателя, так и у передающей стороны.

Предусмотренные законодательно варианты допускаются в отношении установления:

- стороны, отвечающей за выбор имущества, передаваемого в финансовую аренду, и его поставщика;

- времени действия договора, общего размера платы по нему и разбивки ее суммы на периодические платежи с указанием их величины и сроков уплаты;

- варианта завершения договорных взаимоотношений: с возвратом или с выкупом находившегося в аренде имущества;

- величины выкупной стоимости;

- возможности передавать предмет аренды в сублизинг;

- стороны, принимающей на себя выполнение капремонта объекта;

- стороны, которая станет окончательным владельцем отделимых улучшений, сделанных к имуществу, подлежащему возврату по окончании договора;

- возможности возмещения лизингодателем затрат на неотделимые улучшения возвращаемого ему объекта;

- стороны, выполняющей госрегистрацию, если имущество подлежит такой процедуре;

- стороны, осуществляющей страхование объекта;

- принципов распределения между сторонами рисков причинения ущерба предмету аренды;

- стороны, которая учтет имущество, оказавшееся предметом договора о лизинге, у себя в балансе.

Все перечисленные моменты в той или иной степени отражаются как на самом факте возникновения операций, относящихся к предмету финансовой аренды, так и на суммах, участвующих в этих операциях. Однако наиболее важным для целей бухучета является решение, принимаемое относительно того, на чьем именно балансе будет учтено имущество. Объясняется это тем, что бухгалтерский учет предмета лизинга на балансе лизингополучателя требует проводок у него принципиально иных, чем это имеет место, когда объект учитывает в своем балансе передающая сторона.

У лизингополучателя проводки по учету имущества на балансе лизингополучателя, т. е. в числе принадлежащих ему основных средств (ОС), оказываются возможными, несмотря на то что предмет аренды продолжает оставаться собственностью передающей стороны (п. 2 приложения № 1 к приказу № 15).

В путеводителе по сделкам эксперты КонсультантПлюс разъяснили нюансы бухучета лизингового имущества. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Принятие переданного имущества к бухучету у стороны-получателя

При принятии объекта к учету у лизингополучателя бухгалтерские проводки по договору лизинга будут сделаны с использованием счетов бухучета 08 и затем 01 (п. 8 приложения № 1 к приказу № 15), т. е. так, как если бы это имущество было собственным.

Дальнейшие учетные операции будут такими же, как и по ОС, находящимся у получателя в собственности: объект вводят в эксплуатацию (Дт 01 Кт 08) и ежемесячно амортизируют (Дт 20 (23, 25, 26, 29, 44, 91) Кт 02). Продолжительность периода амортизационных отчислений может соответствовать длительности действия договора, но определяться и по другим критериям: с привязкой к сроку либо ожидаемого применения с запланированными параметрами работы, либо планируемого физического износа (п. 20 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н). Разрешенным является установление коэффициента 3, ускоряющего начисление амортизации (п. 9 приложения № 1 к приказу № 15).

Но в налоговом учете (НУ) такое имущество будет учтено по иной стоимости. Ее определит сумма, затраченная на покупку передающей стороной (п. 1 ст. 257 НК РФ). Объем этой суммы обязательно отражают в договоре. Разница в исходных стоимостях объекта обусловит разную величину амортизационных отчислений по нему в НУ и в бухучете даже при установлении одинакового срока для списания этой стоимости и одного коэффициента ускорения. Это, соответственно, приведет к необходимости применять правила, содержащиеся в ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н), и использовать в бухучете проводки по счетам 09 и 77.

Особенности отражения платежей за объект, принятый на учет

Особыми у лизингополучателя окажутся и проводки по учету лизинговых платежей. Начисленные по ним суммы на счета учета затрат относиться не будут, т. к. все расходы по приобретению (кроме цены выкупа) полностью списываются туда через амортизацию.

В НУ через амортизацию будет погашаться только та часть стоимости, которая не содержит платы за аренду. Поэтому здесь в расходы эту плату брать можно (подп. 10 п. 1 ст. 264 НК РФ). Но ее придется уменьшать на величину исчисленной за соответствующий месяц налоговой амортизации и, конечно, брать в этот расчет без НДС. За счет этой операции учет разниц между НУ и бухучетом дополнительно усложнится.

Операции, завершающие взаимоотношения по договору лизинга

Завершается договор о лизинге либо возвращением, либо выкупом предмета этого соглашения. В последней ситуации в договоре обычно указывают цену выкупа, которая не входит в состав платежей за аренду, но учитывается в общей величине оплаты по договору.

По цене выкупа объект продается получателю. Однако при учете объекта лизинга на балансе лизингополучателя дополнительной проводки в отношении его стоимости при этом не потребуется, поскольку в этой стоимости цена выкупа уже учтена. Однако в аналитике по счетам 01 и 02 записи, учитывающие перенос объекта из числа арендованных в число являющихся собственными, сделать придется (п. 11 приложения № 1 к приказу № 15). На процесс амортизационных отчислений факт выкупа в этом случае никак не повлияет. В НУ же в очередной раз возникнут разницы, поскольку здесь нужно будет показать выбытие объекта, находившегося в аренде, и принятие его к учету в качестве собственного (п. 1 ст. 257 НК РФ).

Если же имущество, учитываемое в балансе получателя, возвращается лизингодателю, то эта процедура в бухучете отразится с применением тех обычных проводок, которые оформляют при реализации ОС (п. 10 приложения № 1 к приказу № 15).

НДС и пени при учете имущества у получающей стороны

Последним будет сделан вычет по счету-фактуре, сопровождающему продажу предмета аренды по цене его выкупа. Соответственно, и сумма НДС, числящаяся на этот момент по дебету счета 19, должна соответствовать стоимости выкупа.

Пример проводок по учету объекта лизинга на балансе лизингополучателя

Предположим, что получающая сторона по условиям договора финансовой аренды ставит к себе на учет деревообрабатывающий станок. Общая величина платы по договору — 3 233 200 руб., в т. ч. выкупная стоимость — 120 000 руб. Указанные суммы включают НДС по ставке 20%, т. е. 538 866,67 руб. и 20 000 руб. Плата за аренду перечисляется равными суммами по 129 717 руб. и рассчитана на 24 месяца, по завершении которых происходит выкуп. Срок для амортизации станка равен 6 годам (т. е. 72 месяцам). Ускоряющий начисление коэффициент не применяется.

Проводки по принятию объекта к бухучету таковы:

Далее ежемесячно делаются записи:

На счете 01 на момент выкупа будет отражаться объект стоимостью 2 694 333,33 руб., а на счете 02 — относящаяся к нему амортизация 898 111,11 руб. (2 694 333,33 / 72 × 24). Эти суммы проводками, меняющими их аналитику внутри счетов 01 и 02, следует показать в составе ОС, являющихся собственными:

- Дт 01/собственные Кт 01/в лизинге — 2 694 333,33 руб.;

- Дт 02/в лизинге Кт 02/собственные — 898 111,11 руб.

Амортизационные отчисления той же проводкой (Дт 20 Кт 02, но с обновленной аналитикой по счету 02) и в той же сумме (37 421,29 руб.) будут начисляться еще на протяжении 48 месяцев (72 – 24).

Итоги

В отношениях, возникающих по договору финансовой аренды, допускается делегировать получателю имущества право учитывать предмет этого договора в балансе. Это приводит к появлению у него бухгалтерских проводок, существенно отличающихся от выполняемых в ситуации, когда объект учитывается лизингодателем.

У получателя объект принимается в состав ОС через обычные для этого проводки (с применением счетов 08 и 01) по общей стоимости, приводимой в договоре, с исключением из нее НДС, величина которого относится в дебет счета 19. В таком же обычном порядке по объекту начисляют амортизацию, суммы которой включают в затраты.

Арендные платежи в бухучете в затраты не попадают. Их начисляют за счет уменьшения общей величины оплаты, предусмотренной договором. НДС берут в вычеты по частям по мере поступления счетов-фактур на каждый лизинговый платеж. Последний из платежей и последний вычет делаются в отношении стоимости выкупа, если договором не предусмотрен возврат имущества. Возвращение объекта лизинга отразится в проводках как продажа ОС.

По выкупленному объекту никаких изменений в бухучете в величине его учетной стоимости и порядке начисления амортизации не происходит. Потребуется только сделать проводки, уточняющие аналитику принадлежности имущества.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автомобили используют в работе большинство организаций. Чтобы обзавестись авто, можно воспользоваться несколькими вариантами его приобретения: покупкой, кредитом или лизингом. Последний из них, пожалуй, самый выгодный.

Дело в том, что амортизацию по такому основному средству можно начислять в три раза быстрее. В зависимости от того, на чьем балансе учитывается лизинговое имущество, этим правом может воспользоваться как лизингодатель, так и лизингополучатель. А лизинговые платежи уменьшают базу по налогу на прибыль.

Таким образом, лизинг — это уникальный финансовый инструмент, который полезен как крупным, так и небольшим организациям.

Одним из основных факторов, влияющих на бухгалтерский учет основных средств, приобретенных по лизингу, является условие договора, определяющее, на чьем балансе — лизингополучателя или лизингодателя, будет учитываться автомобиль. О том, какие сделать бухгалтерские проводки по учету автомобиля, приобретенного в лизинг, а также об особенностях учета ТС на балансе лизингополучателя и лизингодателя, читайте в статье.

Учет лизинга на балансе лизингополучателя: проводки

В 2021 году учет лизинга регламентируется Приказом Минфина РФ от 17.02.1997 № 15, ПБУ 6/01, утвержденными Приказом Минфина РФ от 30.03.2001 № 26н, методическими указаниями по бухучету ОС, установленными Приказом Минфина РФ от 13.10.2003 № 91нв. Начиная с 01.01.2022 все названные документы утратят свою силу. С этого момента руководствоваться в работе нужно будет новыми ФСБУ:

Дожидаться 01.01.2022 необязательно, новые стандарты можно применять и раньше. Выбранный способ нужно будет отразить в первой бухотчетности, составленной с применением нового стандарта.

Автомобили, приобретенные в лизинг, в бухучете лизингополучателя учитываются как основное средство (ОС) — п. 4 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н.

Алгоритм учета следующий.

1. Формируется первоначальная стоимость ТС — это сумма всех платежей по договору лизинга.

Если авто регистрируется за лизингополучателем, госпошлина и другие регистрационные действия включаются в первоначальную стоимость ОС (пп. 7, 8 ПБУ 6/01, п. 8 указаний об отражении в бухучете операций по договору лизинга, письма Минфина РФ от 29.09.2009 № 03-05-05-04/61, от 26.06.2006 № 07-05-06/161).

2. Для начисления амортизации определяется амортизационная группа и срок полезного использования (СПИ) автомобиля.

Амортизационная группа определяется по наименованию ТС в классификации ОС, приведенных в Постановлении Правительства РФ от 01.01.2002 № 1. Например, легковой автомобиль с бензиновым двигателем объемом 5 л находим так. В классификации указаны три позиции:

СПИ устанавливается в месяцах в пределах для амортизационной группы. Минимальный СПИ назначается на один месяц больше нижней границы группы, максимальный СПИ — совпадает с верхней. Так, для 5-й амортизационной группы с СПИ от 7 лет до 10 лет минимальный СПИ равен 85 мес. (7 лет х 12 мес. 1 мес.), максимальный СПИ — 120 месяцам.

3. Начисленная амортизация списывается в расходы, а на текущие лизинговые платежи уменьшается задолженность перед лизингодателем (абз. 2 п. 8 указаний по лизингу, утвержденных Приказом Минфина РФ от 17.02.1997 № 15).

Если СПИ больше 5 лет, можно применять ускоренную амортизацию с коэффициентом до 3 (ст. 257, 259.3 НК РФ). Факт применения коэффициента и его размер нужно закрепить в учетной политике организации — п. 19 ПБУ 6/01, пп. 1 п. 2 ст. 259.3 НК РФ.

Выкупная стоимость в бухгалтерском учете отражается как лизинговый платеж. Перевод авто в состав собственных ОС сопровождается проводками по счетам 01 и 02 (письмо Минфина РФ от 17.05.2019 № 03-03-07/35556).

Если автомобиль регистрируется после выкупа, госпошлина и совершение других регистрационных действий признаются в бухучете в расходах по обычным видам деятельности (п. 14 ПБУ 6/01, пп. 5, 16 ПБУ 10/99, утвержденных Приказом Минфина РФ от 06.05.1999 № 33н).

Содержание операции

Первичный документ

Ежемесячно, с 1-го числа месяца, следующего за месяцем принятия автомобиля к учету в составе ОС

Учет лизинга на балансе лизингодателя: проводки

Содержание операции

Первичный документ

Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателю

Оплата по договору лизинга: проводки

Лизингополучатель отражает в бухучете лизинговые платежи за автомобиль следующим образом. Учет лизинговых платежей, независимо от времени уплаты, зависит от того, на чьем балансе учтен автомобиль.

Если авто учтено на балансе лизингодателя, то лизинговые платежи относятся к расходам по обычным видам деятельности.

Начисление и уплата лизинговых платежей в этом случае отражается у лизингополучателя следующими проводками.

Содержание операций

Первичный документ

Если авто учитывается на балансе самого лизингополучателя, тогда лизинговые платежи относятся в уменьшение долга перед лизингодателем.

Такие операции отражаются в учете лизингополучателя следующими проводками.

Содержание операции

Первичный документ

Если договором лизинга не предусмотрен выкуп автомобиля, или выкупная стоимость не выделена отдельной суммой, или она выплачивается по окончании срока лизинга

76 — лизинговые платежи

Проводки у лизингодателя по приему платежей отражаются так.

Содержание операции

Первичный документ

Досрочный выкуп автомобиля из лизинга: проводки

При досрочном выкупе авто в бухучете лизингодателя признается доход в сумме причитающихся в связи с этим событием платежей. Если авто учтено на балансе лизингодателя, остаточная стоимость выкупленного ТС относится в расходы. Если авто учтено на балансе лизингополучателя, тогда в расходах нужно признать не списанную к моменту выкупа часть затрат на покупку авто.

Последовательность действий лизингодателя при досрочном выкупе автомобиля.

2. Если авто учтено на балансе лизингодателя, тогда:

3. Если автомобиль учтен на балансе лизингополучателя, тогда:

Отражение досрочного выкупа автомобиля в бухгалтерских записях.

Содержание операции

Первичный документ

Если автомобиль учтен на балансе лизингодателя

Если автомобиль учтен на балансе лизингополучателя (лизингодатель отражает лизинговые операции с использованием счета 97)

Если автомобиль учтен на балансе лизингополучателя, при его досрочном выкупе необходимо скорректировать стоимость ТС и входной НДС на разницу между оставшейся суммой платежей и суммой, уплаченной лизингодателю при выкупе.

Пример. Учет при досрочном выкупе авто

Авто получено по договору лизинга в апреле 2021 года и принято на учет по стоимости всех платежей по договору без НДС — 2 800 000 рублей, СПИ — 40 мес., ежемесячная амортизация — 70 000,00 рублей.

В мае 2022 года договор лизинга прекращен, и автомобиль досрочно выкуплен за 750 000 рублей (НДС — 125 000, стоимость без НДС — 625 000 ). На момент прекращения договора остаток долга перед лизингодателем составил 1 344 000 рублей (НДС — 224 000, платежи без НДС — 1 120 000).

В налоговом учете принимаем на учет автомобиль по стоимости 625 000 рублей, СПИ уменьшаем на срок эксплуатации авто в лизинге — 13 месяцев (май 2021-го — май 2022-го). Начиная с июня 2022-го начисляем амортизацию по новому авто — 23 148,15 рубля (625 000 / (40 мес. — 13 мес.))

В бухгалтерском учете счет 01 кредитуется на 495 000 рублей (1 120 000 — 625 000);

Счет 19 кредитуется на 99 000 рублей (224 000 — 125 000).

Новая первоначальная стоимость автомобиля — 2 305 000 рублей (2 800 000 — 495 000). Накопленная амортизация — 910 000 рублей (70 000 рублей х 13 мес.).

Тридцать первого мая начисляем амортизацию исходя из прежней стоимости — 70 000 рублей. Остаточная стоимость на 31 мая — 1 395 000 рублей (2 305 000 руб. — 70 000 руб. х 13 мес.). Начиная с июня 2022-го начисляем амортизацию — 51 666,67 рубля (1 395 000 руб. / (40 мес. — 13 мес.).

В мае 2022 года

Ежемесячно с июня 2022 года по август 2024 года

Возврат лизинга: проводки

Отражение возврата автомобиля у лизингодателя в случае, если авто учитывается на его балансе.

Возврат автомобиля лизингополучателем отражается записями в аналитическом учете по счету 03. Амортизацию по авто лизингодатель продолжает начислять в прежнем порядке (п. 21 ПБУ 6/01).

Проводки лизингодателя при возврате лизингополучателем автомобиля.

Содержание операций

Первичный документ

Отражение возврата автомобиля у лизингополучателя в случае, если авто учитывается на его балансе.

Если лизингополучатель возвращает автомобиль лизингодателю, то в бухучете он отражает выбытие объекта ОС. Доходов и расходов от такой операции, как правило, не возникает.

На дату возврата автомобиля лизингодателю его стоимость списывается с учета (п. 29 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н).

Если возврат производится в срок, установленный договором, то автомобиль уже полностью самортизирован, поэтому доходов и расходов не возникнет.

Если же авто возвращается досрочно, необходимо придерживаться следующего алгоритма:

Зачем нужно дисконтирование для ФСБУ

Как мы уже не раз отмечали в статьях, отчеты по МСФО, а теперь и по ФСБУ, готовят для пользователя, который вкладывает деньги в фирму как в проект. Дисконтируют (приводят) показатели в отчетности для того, чтобы они были сопоставимы с другими вариантами вложений. Например – можно вложить деньги в фирму, а можно положить под проценты в банк или купить облигации с гарантированной выплатой купонного дохода.

Как инвестору понять, что для него выгоднее?

Чтобы сделать выгодный выбор, инвестору можно сравнить, сколько в обоих случаях нужно вложить сегодня, чтобы через 3 года получить 1,5 миллиона. У него есть ставка, по которой банк примет деньги на депозит. Пусть это будет 10%.

Считаем по формуле банковского процента:

1 500 000/(1+0,1) 3 = 1 126 972 руб. – нужно вложить сегодня в банк, чтобы через 3 года получить 1,5 млн.

Можно дальше не вычислять процентную ставку по проекту. И так видно, что вложив меньшую сумму в банк, инвестор получит на выходе столько же. При этом минимизирует риски, что что-то пойдет не так и обещанный фирмой доход не будет получен.

ПС = К / (1+ r) t

ПС – приведенная (дисконтированная) стоимость;

К – дисконтируемая сумма;

r – процентная ставка;

t – период кредитования.

В бухотчетности по МСФО принято показывать проекты по 2-му варианту. А в качестве проекта рассматривать и приобретение активов, и дальнейшее ими распоряжение (например, передача в лизинг). Во всех случаях нужно продемонстрировать пользователю, что поступить с деньгами выгоднее именно так, чем просто отнести их на процентный вклад в банк. Теперь то же самое нужно и в ФСБУ.

Дисконтировать по ФСБУ 25/2018 придется многое

Обеспечение сопоставимости данных конкретного бухотчета с другими ведет к немного разному подходу в расчетах приведенной стоимости для арендодателя и арендатора. Неизменным остается одно: исходить всегда следует из фактических параметров факта хоз. жизни.

Например, Минфин уже начал давать установки в отношении договоров аренды, которые заключают на 11 месяцев с целью избежать госрегистрации (см. письмо от 04.10.2021 № 07-01-09/80036).

В нём чиновники настаивают, что при определении того, является аренда операционной или нет, нужно учитывать фактический срок, в течение которого арендатор будет пользоваться имуществом. Если договор сроком меньше 1 года регулярно продлевают и в нем заложена возможность продлевать еще, то аренду для целей бухучета нужно считать неоперационной! С отражением так, как того требует ФСБУ 25/2018.

Теперь перейдем к нюансам расчетов у арендодателя и арендатора (они же лизингодатель и лизингополучатель, разницы особой нет).

Ставка дисконтирования и инвестиции в аренду у арендодателя

Расчет ставки дисконтирования для арендодателя

Вспомним, о чем говорили в начале статьи. Что должен показать пользователю отчетности арендодатель? Базу для сравнения реализуемого им проекта по сдаче в аренду или лизинг с другими проектами вложения средств.

Для этого у арендодателя (лизингодателя) есть такие вводные данные:

- сумма, в которую ему обошелся объект аренды;

- сумма платежей, которую он получит по договору;

- срок действия договора.

То есть, почти все данные для подстановки в формулу банковского процента:

S=P × (1+r) t

S – валовые поступления от аренды;

Р – стоимость вложений в аренду;

t – период договора.

Чего не хватает? Как раз процентной ставки r, чтобы пользователь мог сравнить доходность с тем же банковским депозитом или другим договором.

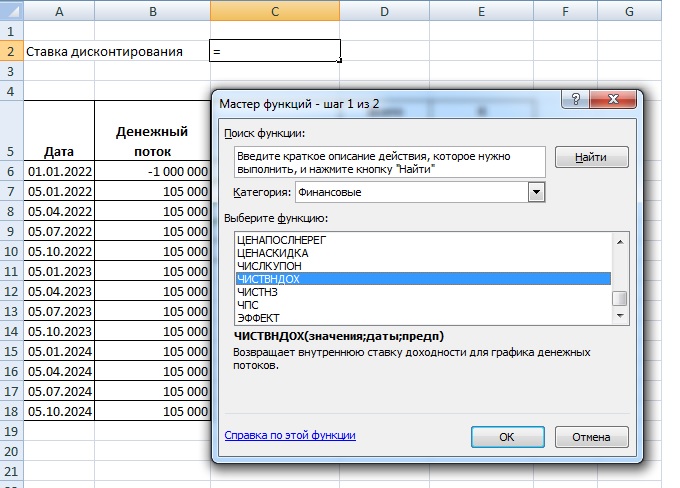

Быстро посчитать ее поможет Excel. Есть специальная формула ЧИСТВНДОХ (XIRR, если у кого-то до сих пор англоязычный Excel).

Чтобы правильно выполнить начисления, нужно внести в формулу все показатели, о которых мы только что рассказали.

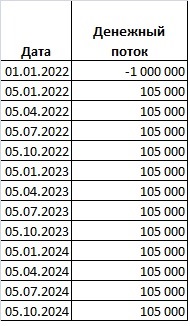

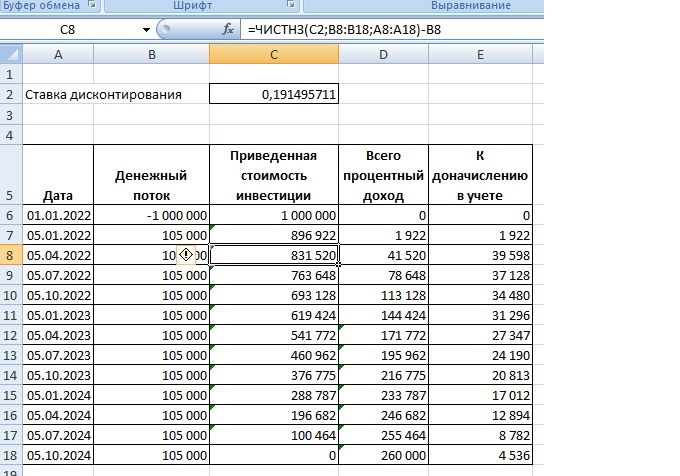

Пример

Пусть есть договор лизинга, по которому 01.01.2022 передан предмет. Лизингополучатель платит ежеквартально, в начале квартала. Для упрощения расчетов примем, что выкупной стоимости отдельно нет. По завершении договора предмет лизинга остается у лизингоплучателя.

Лизингодатель купил предмет за 1 млн руб.

Лизингополучатель платит ежеквартально, до 5-го числа первого месяца квартала – 105 000 рублей.

Срок договора – 3 года.

Чтобы корректно сработала ЧИСТВНДОХ, нужно внести в нее все движения средств с датами, включая передачу предмета лизинга (аренды).

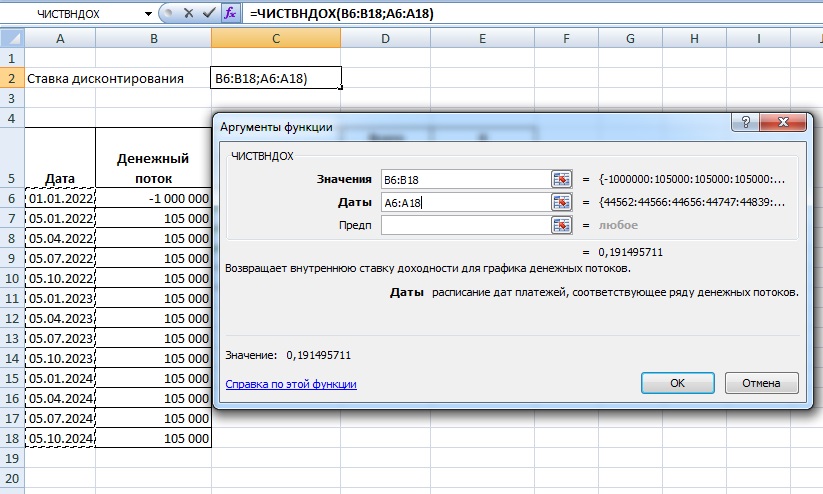

Теперь можно выбрать свободную ячейку, что вычислить ставку дисконтирования по этому договору.

Вносим значения, выделяя диапазон данных, как показано на рисунке – все заполненные ячейки в каждом столбце.

Ставка дисконтирования по договору рассчитана!

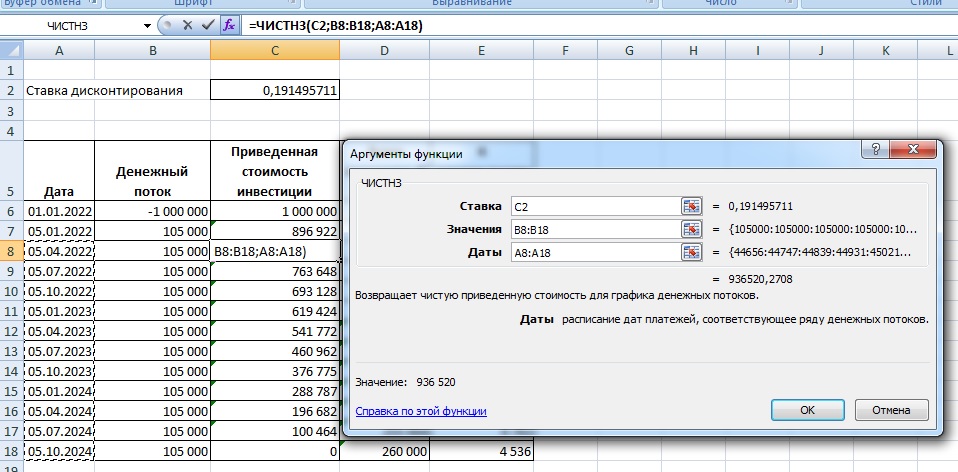

Чистая приведенная стоимость инвестиций в аренду

Когда есть все данные для подстановки в формулу, включая процентные ставки, появляется возможность определить на нужную дату дисконтированную стоимость инвестиций в аренду.

Для этого надо взять всё ту же формулу банковского процента и учесть в ней то, что уже получено по договору на дату, на которую считаем.

Пример (продолжение)

Допустим, через 1 год действия договора из примера выше формула S=P*(1+r) t адаптируется так:

S=P × (1+r/4) 8

S – ЧПС инвестиций на дату;

r/4 – ставка процентного дохода за квартал (период платежа);

8 – количество периодов (кварталов), которые остались к оплате (только будут оплачены).

Произведя вычисления, получим ЧПС на нужную нам дату.

А если посчитаем значение ЧПС на дату начала договора, как у нас в примере – получим ЧПС как раз 1 млн руб. (сколько было вложено в предмет аренды).

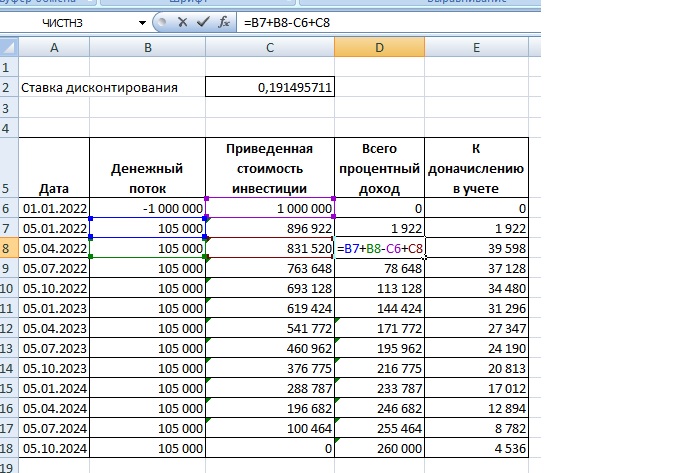

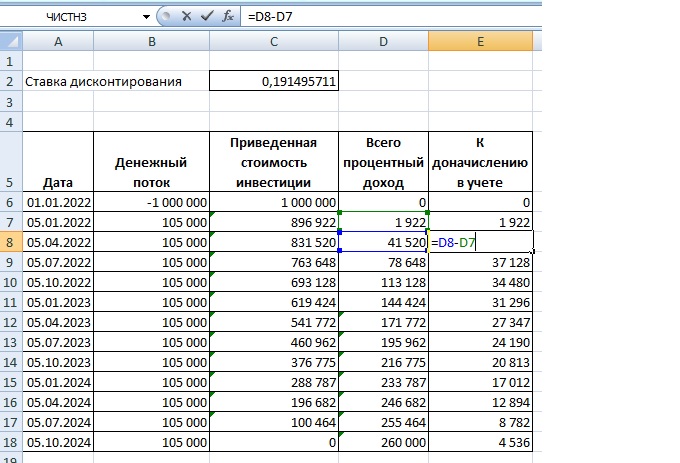

Чтобы без особых проблем рассчитать показатели для отражения в учете и отчетности по ФСБУ 25/2018, можно сразу узнать ЧПС на конкретную дату, используя функцию ЧИСТНЗ.

Осталось запомнить важную деталь: если вычисляем ЧИСТНЗ на дату, на которую приходится и платеж по договору, сумму этого платежа нужно вычесть из получившегося результата.

Рассчитав, что должно отразиться в балансе на дату – ЧПС – можем далее воспользоваться формулой, которая описывает, как к этой сумме прийти по ФСБУ 25/2018.

У нас есть всё, кроме накопленного на дату процентного дохода по договору.

Заведем еще одну колонку и посчитаем.

Далее останется только вычесть из накопленных на дату процентов те, что уже начислены, чтобы получить сумму процентного дохода для отражения в учете на дату расчета.

Можем делать проводки:

Дт 76 Кт 91 (90) – на сумму дохода на дату (счет доходов зависит от того, основная деятельность лизинг или нет).

Дт 51 Кт 76 – платеж по лизингу (проходят по факту поступления).

Мы описали в некотором роде косвенный способ расчетов.

Прямой способ расчетов при лизинге (аренде)

Вот пример для договора лизинга с ежемесячными платежами

Хотя применяется для расчетов всё та же формула банковского процента.

Следовательно, вычисления с помощью формул Excel, которые мы разобрали в примере, при правильном их применении дадут точно такой же результат, без вбивания формул со сложными степенями в сотню и больше ячеек Excel.

Под лизингом подразумевается одна из форм кредитования. Это аренда основных фондов на длительный срок с приобретением в будущем. Организация получает возможность арендовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости с последующим выкупом. Учет лизинга в 1С 8.3 происходит поэтапно. Ниже описаны пошаговые действия этой процедуры.

Договор лизинга – соглашение, в котором лизингодатель обязуется приобрести и передать имущество лизингополучателю во временное владение и использование. Покупаемое по лизинговому договору имущество может учитываться двумя способами:

- на балансе лизингополучателя;

- на балансе лизингодателя.

Как покупать в лизинг и поставить на учет?

После нужно провести его и сверить бухгалтерские проводки.

- вид операции;

- номер/дата – введите дату, а номер подставится автоматически;

- МОЛ – определите и обозначьте материально ответственное лицо;

- местонахождение – в этом поле отразите, где оборудование будет использоваться;

- событие ОС – исходя из задачи укажите, что будет поставлено на учет и эксплуатироваться.

В появившейся форме заполните поля:

В открывшемся акте для отражения лизинговых услуг укажите:

- номер и дату полученного от лизингодателя акта;

- реквизиты лизингового договора;

- названия организаций лизингополучателя и лизингодателя.

Обратите внимание, что 76.07.2 – счет для расчетов с контрагентом, а 60.02 – счет для расчета по авансам.

В бухгалтерском учете платежи по лизингу принадлежат к дебету 76.07.1 Арендные обязательства, а не принадлежат к расходам. Стоимость поступившего в лизинг оборудования учитывается по кредиту этого счета. Счет 76.07.1 закроется после проведения всех платежей по лизинговому договору.

Амортизация в лизинге

В завершение следует отметить, что по лизинговым операциям есть разница между бухгалтерским и налоговым учетом. В последнем учете расходы по лизинговым операциям учитываются за минусом налоговой амортизации. Если в 1С 8.3 правильно составлена Учетная политика предприятия, то программа автоматически выполнит расчеты по амортизации и подсчитает расходы на лизинг, а дополнительно отобразит разницу между бухгалтерским и налоговым учетом.

Чтобы избежать ошибок при постановке на учет приобретенного в лизинг оборудования, недвижимости или транспорта, эту задачу необходимо делегировать компетентным специалистам по бухучету.

Читайте также: