Будет ли уклонение от уплаты налогов преследоваться по закону в судебном порядке

Обновлено: 29.04.2024

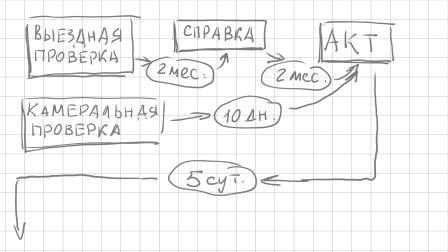

Камеральная проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у проверяющего органа. При выявлении нарушений в течение 10 дней после окончания этой проверки должен быть составлен акт налоговой проверки.

Учтите, что пунктом 9.1 статьи 88 НК РФ установлено,что в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. При этом документы, полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Выездная проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) органа. Решение о проведении выездной налоговой проверки выносится по месту нахождения организации. Решение должно содержать: полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика; предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке (в отношении одного налогоплательщика может проводиться по одному или нескольким); периоды, за которые проводится проверка (может быть проверен период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, по участнику регионального инвестиционного проекта — 5-и лет, при этом проведение 2-х и более выездных проверок по одним и тем же налогам за один и тот же период не допускается, за исключением реорганизации или ликвидации налогоплательщика); должности, фамилии и инициалы сотрудников проверящего органа, которым поручается проведение проверки (по запросу налоговых органов в проверках могут участвовать органы внутренних дел).

Выездная налоговая проверка должна быть проведена в течение 2-х мес. с возможностью продления до 4-х и 6-и мес. с момента вынесения решения о проверке и до дня составления справки о проверке, при самостоятельной проверке филиалов и представительств — не более 1 мес. Следует учесть, что это мероприятие может быть приостановлено до 6-и мес. (с продлением еще на 3 мес.) для истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров, проведения экспертиз и перевода на русский язык документов на иностранном языке.

1) вышестоящей структурой — в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

В рамках этой повторной выездной проверяется период, за который представлена уточненная декларация, при этом если будет выявлен факт совершения налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются санкции, если невыявление факта налогового правонарушения не явилось результатом сговора между налогоплательщиком и проверяющими.

Камеральная — по месту нахождения налогового органа, выездная — на территории (в помещении) налогоплательщика

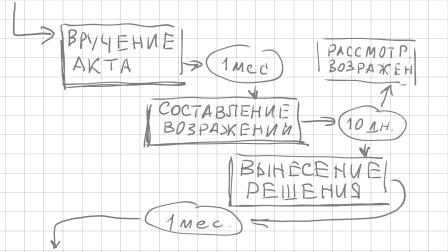

По окончании составляется справка, после этого в течение 2-х мес — акт, в котором, среди прочего, фиксируются документально подтвержденные факты нарушений или запись об отсутствии таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ. Акт должен быть подписан как проверяющими, так и налогоплательщиком (его представителем). Отказ от подписи мало что дает, т. к. этот факт отказа фиксируется в документе и все. С момента составления этот акт в течение 5 суток вручается налогоплательщику и он может за 1 мес. ознакомиться с материалами налоговой проверки и дополнительными мероприятиями контроля и составить мотивированные возражения. Затем акт и возражения после извещения налогоплательщика о времени и месте рассматриваются руководителем (заместителем руководителя) органа, проводившего налоговую проверку, при этом проверяемый вправе принять участие при рассмотрении материалов. На это дается 10 дней.

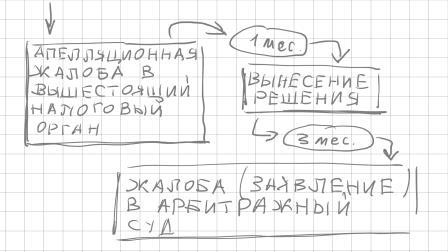

Эти решения вступают в силу по истечении 1 месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю), и должно быть исполнено, либо обжаловано в апелляционном порядке в вышестоящий налоговый орган через вынесший решение орган. До вступления в силу решения могут быть приняты обеспечительные меры, такие как запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и затем приостановление операций по счетам в банке. Если решение в апелляционном порядке обжаловано, то оно вступает в силу после принятия решения по апелляционной жалобе. В течение 1 мес. (с возможностью продления еще на 1 мес.) вышестоящая структура:

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

В случае, если апелляционная жалоба в указанный срок рассмотрена не будет, можно обратиться сразу в суд.

После этого, как уже сказано, решение вступает в силу и оно в течение 3 мес. может быть обжаловано в арбитражный суд, или же в вышестоящий налоговый орган (ФНС России) при этом может заявлено и о приостановлении исполнении решения (с предоставлением банковской гарантии).

Жалоба рассматривается судьей единолично в течение 3 мес. с момента поступления иска (при сумме требований не более 100 000 руб. — в течение 2 мес.). Решение суда первой инстанции подлежит немедленному исполнению, если суд сам не установит для этого другой срок (п. 7 ст. 201 АПК РФ), в течении 1 мес. может быть обжаловано в апелляционном порядке. На постановление суда апелляционной инстанции в течение 2 мес. может быть подана кассационная жалоба в Федеральный арбитражный суд округа, еще в течение 2 мес. — в Судебную коллегию Верховного Суда Российской Федерации. Это не окончательное решение. Остается еще один шаг — на основании п. 8 ст. 291.6 АПК РФ Председатель Верховного Суда Российской Федерации, заместитель Председателя Верховного Суда Российской Федерации вправе не согласиться с определением судьи Верховного Суда Российской Федерации об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации и вынести определение о его отмене и передаче кассационных жалобы, представления вместе с делом для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации.

Юридических фирм, юристов и адвокатских контор, оказывающих услуги, связанные с налоговыми проверками, на рынке довольно много. Вы можете самостоятельно подобрать подходящие Вам. Если все же не смогли найти удовлетворяющих Вас специалистов, можете связаться с нами.

Если Вы знаете, что Вас могут проверить, то к этому нужно подготовиться. Мы можем порекомендовать хороших специалистов в области налогового аудита.

Представим Ваши интересы в налоговом органе при рассмотрении возражений (если адвокатская помощь будет отказываться очно).

Осуществим защиту при других мероприятиях налогового контроля (напр., при допросе свидетелей), проанализируем и при необходимости обжалуем другие решения и действия проверяющих и т. п.

АРЕСТ СЧЕТОВ

Арест счета, или приостановление операций по счетам в банке, применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и (или) штрафа, и означает прекращение банком всех расходных операций по данному счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке.

После проведения всех необходимых процедур по проведению проверки выносится решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Только после этого может быть принято решение об обеспечительных мерах, одной из которых является приостановление операций по счетам в банке (п. 10 ст. 101 НК РФ), при этом должен быть соблюден порядок, установленный в ст. 76 НК РФ (об этом — ниже п. 4). Это означает, что все дальнейшие действия по оспариванию решения в вышестоящий налоговый орган и в арбитраж могут проходить при арестованных счетах, поскольку блокировка происходит до полного исполнения вынесенного решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Первое, за что приостанавливаются операции по счетам, это неисполнение решения по результатам налоговой проверки (если она проводилась).

Следующим основанием может быть непредоставление налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Следует иметь ввиду, что ответственностью за несвоевременное представление налоговой декларации не охватываются деяния, выразившиеся в непредставлении либо в несвоевременном представлении расчета авансовых платежей, вне зависимости от того, как поименован этот документ. В этом случае арест счетов незаконен (см. Определение Верховного Суда РФ от 27.03.2017 № 305-КГ16-16245).

3) По всем ли операциям блокируются счета?

Действия по счетам не приостанавливаются по следующим операциям:

по исполнительным документам по оплате труда с лицами, работающими или работавшими по трудовому договору (контракту);

по исполнительным документам по выплате вознаграждений авторам результатов интеллектуальной деятельности;

по списанию налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему;

по специальным избирательным счетам, специальным счетам фондов референдума.

Если приостановление операций по счетам не связано с налоговой проверкой, то порядок следующий: сначала направляется требование об уплате налога, затем принимается решение о взыскании налога, а только после этого выносится решение о приостановлении операций налогоплательщика-организации по его счетам в банке.

Согласно п. 12 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам налогоплательщика-организации банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты.

Есть, но эти механизмы необходимо подготовить. Если в отношении налогоплательщика проводилась налоговая проверка, то с большой долей уверенности можно ожидать обеспечительных мер.

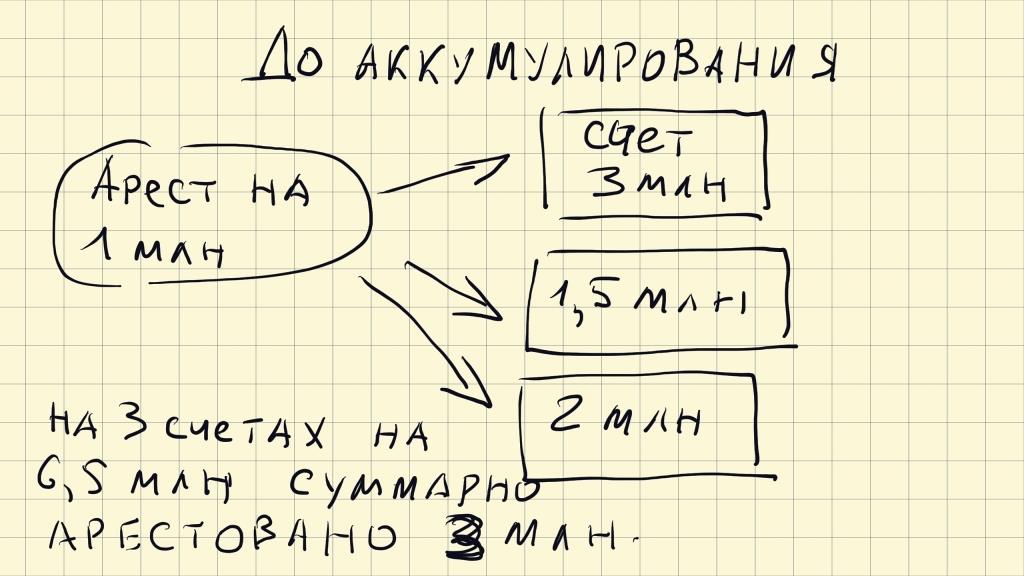

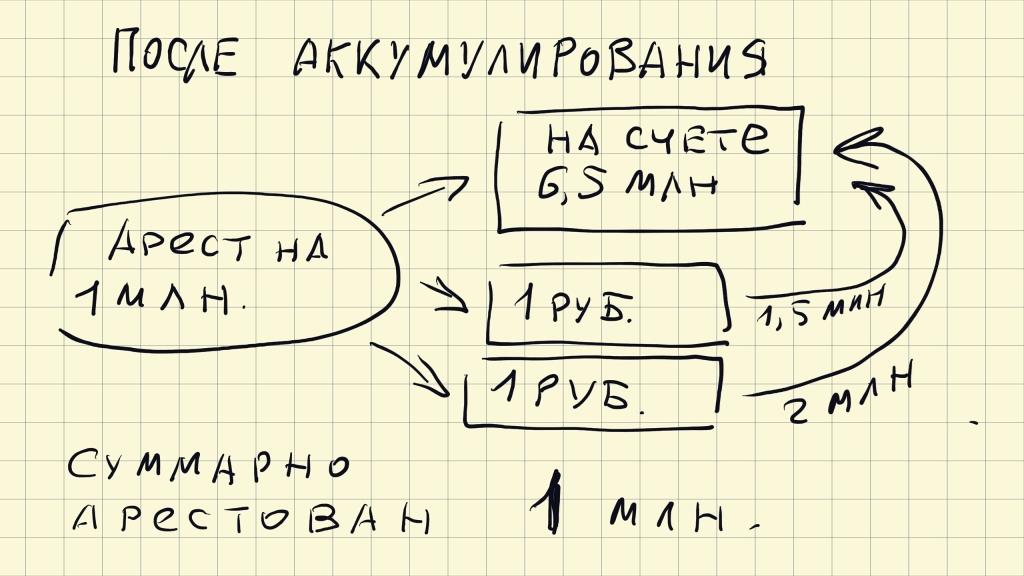

Если имеется несколько счетов, то целесообразно все имеющиеся средства аккумулировать на одном из них. Зачем? Согласно п. 2 ст. 76 НК РФ приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке. Если у вас несколько счетов, то такое решение направляется во все банки. Конечно, можно заявить об этом налоговому органу и они обязаны снять арест со счетов, если на одном из них достаточно средств для удовлетворения требований об уплате налога, пени и штрафа, но перед этим они запросят в этих банках информацию, затем в течение 2 дней примут решение о разблокировке операций. Если эти сроки некритичны, но ничего предпринимать не стоит.

Можно увеличить стоимостную массу имущества путем ее переоценки. Такая логика исходит из того, что прежде чем запретить пользоваться счетами, налоговый орган должен наложить запрет на отчуждение имущества, а счета арестовываются, если имущества недостаточно. Согласно п. 10 ст. 101 НК РФ запрет на отчуждение производится последовательно в отношении:

— недвижимого имущества, в том числе не участвующего в производстве продукции (работ, услуг);

— транспортных средств, ценных бумаг, предметов дизайна служебных помещений;

— иного имущества, за исключением готовой продукции, сырья и материалов;

— готовой продукции, сырья и материалов.

При этом запрет на отчуждение имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате. Однако, переоценка повлечет за собой нагрузку на налог на имущество, поэтому риски нужно просчитать.

В соответствии с п. 10 ст. 101 НК РФ обеспечительные меры является правом проверяющих, а не обязанностью. Можно исходить из того, что если возможность поступления задолженности, пеней и штрафа в бюджет можно обеспечить другими мерами, нежели арест счетов, то этим нужно воспользоваться. Статья 72 НК РФ определяет другие виды обеспечения, такие как банковская гарантия (банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней (ст. 74.1 НК РФ)), поручительство (поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней (ст. 74 НК РФ)), залог имущества (оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик, плательщик сбора или плательщик страховых взносов, так и третье лицо (ст. 73 НК РФ).

Самым суровым видом ответственности для физического лица является уголовная ответственность. Практика показывает, что в вопросах выявления схем уклонения от уплаты налогов, возмещения причиненного бюджетной системе ущерба налоговые органы активно взаимодействуют со следственными органами, органами дознания.

Некоторым вопросам привлечения к уголовной ответственности за уклонение от уплаты налогов и другие преступления, связанные с налогообложением, посвящено интервью с экспертом.

— В чем выражается уклонение от уплаты налогов с организаций?

Согласно статье 199 УК РФ уклонение от уплаты налогов с организации состоит в непредставлении налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, внесении в налоговую декларацию или такие документы заведомо ложных сведений.

Примерами уклонения являются:

- использование фиктивных документов о расчетах с фирмами-однодневками для применения налоговых вычетов по НДС;

- представление в налоговый орган налоговой декларации по налогу на прибыль организаций с заведомо ложными сведениями о расходах по мнимым сделкам;

- занижение объема реализованной продукции в декларации по акцизам.

— Кто привлекается к ответственности?

Некоторые вопросы применения уголовного законодательства об ответственности за налоговые преступления изложены в постановлении Пленума Верховного Суда РФ от 28.12.2006 № 64.

К субъектам преступления, предусмотренного статьей 199 УК РФ, могут быть отнесены руководитель организации-налогоплательщика, бухгалтер, в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов, а равно иные лица, если они были специально уполномочены органом управления организации на совершение таких действий.

К числу субъектов преступления могут относиться также лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера).

— Как решается вопрос об ответственности лица, не занимающего должность, но фактически руководящего обществом?

Не секрет, что руководство юридическим лицом может де-факто осуществляться бенефициаром (в частности, лицом, у которого преобладающее участие в уставном капитале, в том числе через цепочку зависимых лиц).

В этом случае вопросы об ответственности могут рассматриваться с учетом роли каждого лица в совершении преступления. При наличии соответствующих фактических обстоятельств директор может быть привлечен к уголовной ответственности как исполнитель преступления, а фактический руководитель как организатор, подстрекатель или пособник (статьи 33, 34 УК РФ).

Следует обратить внимание, что в ситуации c фактическим руководителем взаимодействие, основанное на власти — подчинении строится на неформальных отношениях при отсутствии приказа, распоряжения — документов, адресованных исполнителю.

— Может ли быть признано смягчающим обстоятельством для физлица наличие отношений зависимости при назначении наказания?

В силу пункта 2 статьи 42 УК РФ лицо, совершившее умышленное преступление во исполнение заведомо незаконных приказа или распоряжения, несет уголовную ответственность на общих основаниях.

К обстоятельствам, смягчающим ответственность, согласно статье 61 УК РФ относится совершение преступления в результате физического или психического принуждения либо в силу материальной, служебной или иной зависимости.

Такая зависимость может иметь место в ситуации понуждения со стороны бенефициара организации к совершению незаконных действий ее руководителем.

Но подтвердить документально такие факты достаточно сложно.

— Каков порядок привлечения к уголовной ответственности за совершение преступлений, связанных с налогами?

В настоящее время никакой специфики в возбуждении уголовного дела по таким преступлениям, как уклонение от уплаты налогов, неисполнение обязанностей налогового агента, нет.

По общему правилу предварительное следствие по уголовному делу должно быть закончено в срок, не превышающий 2 месяцев со дня возбуждения уголовного дела (статья 162 УПК РФ).

Согласно статье 171 УПК РФ при наличии достаточных доказательств, дающих основания для обвинения лица в совершении преступления, следователь выносит постановление о привлечении данного лица в качестве обвиняемого.

Если в ходе предварительного следствия предъявленное обвинение в какой-либо его части не нашло подтверждения, то следователь своим постановлением прекращает уголовное преследование в соответствующей части, о чем уведомляет обвиняемого, его защитника, а также прокурора (пункт 2 статьи 175 УПК РФ).

Признав, что все следственные действия по уголовному делу произведены, а собранные доказательства достаточны для составления обвинительного заключения, следователь уведомляет об этом обвиняемого и разъясняет ему право на ознакомление со всеми материалами уголовного дела как лично, так и с помощью защитника, законного представителя, о чем составляется протокол (статья 215 УПК РФ).

— Возможна ли ситуация, когда по данным налогового органа недоимки нет, а по данным следователя есть?

В ответ на полученные от следователя материалы о преступлении, налоговый орган констатирует текущую ситуацию в отношении налогоплательщика: налоговая проверка была, проверка идет, проверки не было. Участие налогового органа носит содержательный характер только в случае проведения в предшествующем периоде проверки налогоплательщика, по результатам которой вынесено решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Но при наличии повода и достаточных данных, указывающих на признаки преступления, следователь не обязан дожидаться получения заключения или информации налогового органа, иными словами, может сразу возбудить уголовное дело.

Непроведение налоговой проверки, более того, принятие по результатам рассмотрения материалов налоговой проверки решения, в котором отсутствует выявленная недоимка и подлежащий уплате штраф, не являются препятствиями для возбуждения уголовного дела.

Данные, указывающие на признаки налогового преступления, могут содержаться, в частности, в материалах, направленных прокурором в следственный орган для решения вопроса об уголовном преследовании, в заключении эксперта и других документах.

— Должен ли налоговый орган по своей инициативе направлять материалы в следственные органы?

В данном случае имеется в виду неисполнение требований, которые направлены на основании вступившего в силу решения налогового органа о привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

В сопроводительном письме налоговый орган должен отразить выявленные нарушения законодательства о налогах и сборах, в том числе описание схем уклонения от уплаты налогов (при наличии), с указанием общей суммы неуплаченных налогов и сборов, а также расчет неуплаченных сумм (с разбивкой по годам и указанием доли неуплаченных сумм к общей сумме, подлежащей уплате) в случае несоответствия их максимальным суммам неуплаченных налогов (сборов), предусмотренных примечаниями к статьям 198 и 199 УК РФ (письмо ФНС от 06.06.2012 № АС-4-2/9338@).

Взаимодействие налоговых органов и органов Следственного комитета регулируется также соответствующим Соглашением от 13.02.2012 № 101-162-12/ММВ-27-2/3.

При этом в статье 32 НК РФ говорится не только об уклонении от уплаты налогов с физического лица и организаций, но и о неисполнении обязанностей налогового агента (статья 199.1 УК РФ), сокрытии денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (статья 199.2 УК РФ).

— Что может указывать на сокрытие имущества от взыскания?

В отношении статьи 199.2 УК РФ в письме ФНС от 02.06.2016 № ГД-4-8/9849 приведены признаки, свидетельствующие о сокрытии денежных средств и имущества:

— Будет ли иметь значение наличие решения арбитражного суда в пользу налогоплательщика по спору с налоговым органом?

Будет. Но в тех пределах, которые входили в предмет доказывания по арбитражному делу в порядке так называемой преюдиции (статья 90 Уголовно-процессуального кодекса).

Обстоятельства, установленные вступившим в законную силу приговором либо иным вступившим в законную силу решением суда, принятым в рамках гражданского, арбитражного или административного судопроизводства, признаются судом, прокурором, следователем, дознавателем без дополнительной проверки.

Следователь не вправе обращаться к вопросу, составлявшему предмет доказывания по арбитражному делу. Он может оценивать наличие признаков фальсификации доказательств, включая доказательства, не рассматривавшиеся судом по арбитражному делу. Фальсификация доказательств в случае ее установления может быть основанием для пересмотра решения по арбитражному делу по вновь открывшимся обстоятельствам.

— Как сформулированы критерии по суммам неуплаченных налогов для целей привлечения к ответственности?

С 15 июля 2016 года проиндексированы размеры неуплаченных сумм, превышение которых является условием привлечения к уголовной ответственности за уклонение от уплаты налогов и (или) сборов по статьям 198 и 199 УК РФ.

Изменения внесены Федеральным законом от 03.07.2016 № 325-ФЗ.

Причем, для организаций увеличен как абсолютный размер неуплаченной суммы налогов, так и процентное соотношение доли неуплаченных налогов и подлежащей уплате суммы налогов.

Крупным размером признана сумма, составляющая в пределах трех финансовых лет подряд более 5 миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 25% подлежащих уплате сумм налогов и (или) сборов. Либо неуплаченная сумма должна превысить 15 миллионов рублей.

В соответствии с пунктом 12 постановления Пленума Верховного Суда от 28.12.2006 № 64 при исчислении доли неуплаченных налогов и (или) сборов необходимо исходить из суммы всех налогов и (или) сборов, подлежащих уплате за период в пределах трех финансовых лет подряд. Согласно пункту 17 того же Постановления размер неисполнения обязанности налогового агента необходимо определять исходя из сумм тех налогов и (или) сборов, которые подлежат перечислению в бюджет лицом как налоговым агентом.

В качестве наказания могут быть применены штрафы, принудительные работы с лишением права занимать определенные должности или заниматься определенной деятельностью, арест, лишение свободы.

Уголовная ответственность за уклонение от уплаты страховых взносов в государственные внебюджетные фонды не установлена.

— При каких условиях уголовное преследование может быть прекращено?

Лицо, впервые совершившее преступление, может быть освобождено от уголовной ответственности.

— Что означает возмещение ущерба?

Исходя из взаимосвязанных положений части 1 статьи 76.1, пункта 2 примечаний к статье 198, пункта 2 примечаний к статье 199 УК РФ и части 2 статьи 28.1 УПК РФ можно дать следующий ответ.

Для целей применения части 1 статьи 76.1 УК РФ полное возмещение ущерба, причиненного бюджетной системе, может быть подтверждено документами, удостоверяющими факт перечисления в бюджетную систему начисленных сумм в счет погашения задолженности налогоплательщика, например, платежным поручением или квитанцией с отметкой банка.

— Освобождается ли лицо от ответственности, если ущерб возмещен другим лицом?

Возмещение ущерба может быть произведено не только лицом, совершившим преступление, но и по его просьбе (с его согласия) другими лицами. В случае совершения преступлений, предусмотренных статьями 199 и 199.1 УК РФ, возмещение ущерба допускается и организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется лицу (пункт 2 примечаний к статье 199 УК РФ).

Немного статистики

Чтобы оценить актуальность материалов Постановления № 48, нужно обратить внимание на статистику правоприменения по ст. 198 – 199.2 УК РФ.

Количество лиц, осужденных по этим статьям в 2016 году составило 579 человек; 2017 год – 583 человека; 2018 год – 605 человек; в течение первого полугодия 2019 года – 300 человек. За это время количество прекращенных судами дел по этим статьям находится в пределах от 38 до 41 процента.

При этом свыше половины виновных осуждаются при их согласии с обвинением (для примера: в 2018 году этот показатель составил 60 процентов).

А реальное лишение свободы по указанным составам – явление достаточно редкое. В том же 2018 году такое наказание было применено к 5,6 процентам лиц, осужденным за совершение налоговых преступлений.

Для сравнения: условное лишение свободы – 10,5 процентов; штраф – 27 процентов; 17,3 процента освобождены от наказания по амнистии.

Поскольку на практике чаще всего применяется ч. 2 ст. 199 УК РФ, судьи ВС РФ уделили особое внимание именно этому составу.

Важные изменения

В Постановлении № 48 учтены изменения в действующем законодательстве, в том числе и в ст. 198 – 199.2 УК РФ, внесенные Федеральным законом от 29.07.2017 № 250ФЗ. Был расширен предмет преступлений, поскольку он стал включать в себя кроме налогов и сборов также и страховые взносы.

Более того, ВС РФ согласовал свою позицию с точкой зрения КС РФ, отраженную в его постановлении от 08.12.2017 № 39-П4, которая дает ответ на вопросы об обратной силе закона применительно к налоговым преступлениям.

А в п. 28 Постановления № 48 отражено согласование позиций ВС РФ и КС РФ по поводу возможности признания физического лица виновным в совершении преступлений по ст. 199, 199.1, 199.2 УК РФ в связи с деятельностью организаций – налоговых агентов, плательщиков налогов, сборов, страховых взносов – как гражданского ответчика лишь при фактической либо юридической невозможности удовлетворения требований за счет непосредственно организации или отвечающих в соответствии с законом по ее долгам лиц.

Как известно, налоги, сборы и страховые взносы исчисляются за определенные периоды и подлежат уплате в соответствующие сроки. В Постановлении № 48 сохранена позиция, которая соответствует уже сложившейся практике: преступления по ст. 198, ст. 199, ст. 199.1 УК РФ считаются оконченными с момента неуплаты в тот срок, который предусмотрен налоговым законодательством. Обращаю ваше внимание, что речь в данном случае идет не только о юридическом, но и фактическом окончании преступлений.

Это обстоятельство имеет важное значение для определения сроков давности уголовной ответственности за соответствующие преступления.

Проблемы толкования

Постановление № 48 содержит в себе ряд важных разъяснений, призванный исключить расширительное толкование отдельных правовых дефиниций, играющих важную роль в правоприменительной практике.

Они должны соответствовать перечню документов, прямо указанных в НК РФ и принятых на основании этого кодекса федеральных, региональных законах, нормативных правовых актах муниципальных образований.

Кроме того, к иным документам по смыслу указанных выше статей, следует относить подлежащие приложению к декларации, а потому служащих основанием для исчисления и уплаты налогов, сборов, страховых взносов .

В уголовном законе остается некоторая неопределенность по поводу установления границ трехлетнего срока при исчислении крупного и особо крупного размера налогов, сборов и страховых взносов, являющихся предметом преступления. В Постановлении № 48 дается разъяснение: при наличии неустранимых сомнений в определении подобных сроков их следует толковать в пользу обвиняемого. Кроме того, в п. 29 Постановления № 48 сказано, что суды должны контролировать наличие способов исчисления данных периодов в постановлении о привлечении в качестве обвиняемого и в обвинительном заключении.

О надлежащем субъекте

В соответствии с изложенной в Постановлении № 48 точкой зрения ВС РФ субъектом преступления по составу, предусмотренному ст. 199 УК РФ, является лицо, уполномоченное в силу закона либо на основании доверенности подписывать документы, представляемые вналоговые органы организацией, являющейся плательщиком налогов, сборов, страховых взносов, вкачестве отчетных за налоговый (расчетный) период.

Такими лицами признаются руководитель организации – плательщика налогов, сборов, страховых взносов либо уполномоченный представитель такой организации (см. ст. 29 НК РФ). Субъектом данного преступления может выступать также лицо, фактически выполнявшее обязанности руководителя организации – плательщика налогов, сборов, страховых взносов.

В качестве примера можно привести дело, приговор по которому был вынесен Советским районным судом г. Омска от 03.05.2018. Подсудимый был признан виновным по п.п. а), б), ч. 2 ст. 199 УК РФ в уклонении от уплаты налогов организацией в особо крупном размере, которое было совершено группой лиц по предварительному сговору.

Суд признал обвиняемого надлежащим субъектом преступления на том основании, что в период его совершения онфактически исполнял обязанности руководителя ООО наряду с другим лицом, совместно с которым обвиняемый привлек еще одно лицо к формальному исполнению обязанностей директора.

При этом все фактическое руководство хозяйственной деятельностью общества обвиняемый и его соучастник держали под своим контролем.

Проблема виновности

В Постановлении № 48 уделяется внимание и проблемам, связанным с установлением элементов субъективной стороны состава налоговых преступлений. Так, в п. 8 документа указано на то, что уклонение от уплаты налогов, сборов и страховых взносов, осуществление иных деяний, составляющих объективную сторону состава налоговых преступлений, возможно лишь при наличии прямого умысла.

Таким образом, ВС РФ еще раз обращает внимание на недопустимость объективного вменения: нельзя говорить о наличии всех признаков состава преступления лишь при установлении факта неуплаты налогов, сборов, страховых взносов. Такое деяние должно носить осознанный, намеренный характер.

А в процессе доказывания прямого умысла стороне уголовного преследования необходимо учитывать положения ст. 111 НК РФ, где указаны обстоятельства, исключающие виновность деяния при совершении налогового правонарушения. И, разумеется, все неустранимые сомнения в виновности обвиняемого необходимо толковать в его пользу.

Точно так же обстоит дело и при рассмотрении дел по ст. 199.2 УК РФ, сокрытие денежных средств либо имущества, за счет которых должно быть произведено взыскание недоимки по налогам, сборам, страховым взносам, в крупном размере.

Подобные деяния также должны осуществляться только с прямым умыслом при наличии цели уклонения от взыскания денежных средств. На подобные цели должны указывать конкретные деяния обвиняемых.

В Постановлении № 48 уделено место и рассмотрению такого элемента субъективной стороны состава налоговых преступлений, как мотив при исполнении обязанностей налогового агента (ст. 199.1 УК РФ). ВС РФ дает ограничительное толкование данных понятий. В абз. 3 п. 19 Постановления № 48 указано, личный интерес как мотив совершения преступления может выражаться в стремлении обвиняемого извлечь выгоду имущественного либо неимущественного характера.

В качестве примера можно привести оправдательный приговор Заокского районного суда Тульской области от 27.07.2016 по делу № 1-43/2016: суд посчитал, что нельзя признать личным интересом обвиняемого инкриминируемое ему стремление приукрасить перед учредителем общества реальное финансово-производственное положение предприятия, которым он руководил.

Освобождение от уголовной ответственности

Постановление № 48 было призвано также устранить несовершенство правового регулирования такого вопроса, как освобождение от уголовной ответственности.

Дело в том, что сегодня имеет место коллизия между нормами ч. 1 ст. 28.1 УПК РФ и ст. 76.1 УК РФ, где речь идет об освобождении от ответственности лиц, обвиняемых в налоговых преступлениях, выполнивших все требования о возмещении ущерба в ходе судебного разбирательства .

Норма материального права содержит перечень оснований для освобождения от уголовной ответственности, а норма права процессуального вводит неоправданные ограничения для их применения.

То есть решение об освобождении от уголовной ответственности суд может принять только до назначения дела к рассмотрению. Поскольку на уровне судебного толкования устранить подобную коллизию между нормами права одинаковой юридической силы не представляется возможным, ВС РФ решил воспользоваться своим правом законодательной инициативы.

О преюдиции

В Постановлении № 48 содержится напоминание нижестоящим судам о сохранении преюдициальногохарактера вступивших в силу решений арбитражных судов, судов общей юрисдикции, иных решений, вынесенных в рамках гражданского судопроизводства, которые имеют значение по делам в рамках уголовного судопроизводства. Однако фактические обстоятельства, установленные в таких правоприменительных актах, не имеют определяющего значения для выводов суда о виновности лиц, обвиняемых в совершении налоговых преступлений.

1. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией - плательщиком страховых взносов, путем непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию (расчет) или такие документы заведомо ложных сведений, совершенное в крупном размере, -

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

2. То же деяние, совершенное:

а) группой лиц по предварительному сговору;

б) в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Примечания. 1. Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов, превышающая за период в пределах трех финансовых лет подряд пятнадцать миллионов рублей, а особо крупным размером - сумма, превышающая за период в пределах трех финансовых лет подряд сорок пять миллионов рублей.

2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов, сборов, страховых взносов которой вменяется этому лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Комментарий к Статье 199 УК РФ

1. Объект преступного посягательства - финансовые интересы государства, общественные отношения в сфере формирования бюджета и государственных внебюджетных фондов за счет налогов и сборов, уплачиваемых организациями.

2. Предметом посягательства являются установленные налоги и (или) сборы, уплачиваемые организациями (см. коммент. к ст. 198).

3. Организации - юридические лица, образованные в соответствии с законодательством РФ (далее - российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ (далее - иностранные организации) (п. 2 ст. 11 НК).

3.1. К организациям, о которых говорится в коммент. статье, относятся все указанные в налоговом законодательстве плательщики налогов, за исключением физических лиц.

3.2. Юридическим лицом является организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету (ст. 48 ГК).

3.3 Юридическое лицо действует через свои органы, порядок назначения или избрания которых определяется законом и учредительными документами (ст. 53 ГК).

3.4. Не являются юридическими лицами представительства и филиалы, которые наделяются имуществом создавшим их юридическим лицом, указываются в его учредительных документах, действует на основании утвержденных им положений, а руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности (ст. 55 НК).

3.5. Филиалы и представительства российских юридических лиц в соответствии с налоговым законодательством не рассматриваются в качестве участников налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц. Ответственность за исполнение всех обязанностей по уплате налогов и сборов несет юридическое лицо, в состав которого входит соответствующий филиал (представительство).

4. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

4.1. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащийся в альбомах унифицированных форм первичной учетной документации, а документы, формы которых не предусмотрены в этих альбомах, должны содержать обязательные, указанные в законе, реквизиты. Фактами наличия, отсутствия или несоответствия определенных документов, а также содержащихся в них показателей данным бухгалтерского учета и отчетности применительно к конкретным условиям и обстоятельствам совершения хозяйственных операций проверяется достоверность указываемых налогоплательщиком сведений о реальной налогооблагаемой базе, суммах, подлежащих уплате, и фактически перечисленных налогов и сборов.

4.2. Альбомы унифицированных форм первичной документации утверждаются в соответствии с Постановлением Правительства РФ от 08.07.1997 N 835 "О первичных учетных документах" .

--------------------------------

СЗ РФ. 1997. N 28. Ст. 3448.

5. С объективной стороны преступление выражается в уклонении от уплаты налогов и (или) сборов с организации только указанными в законе способами, которые аналогичны тем, которые определены в ст. 198.

6. О моменте окончания рассматриваемого преступления см. коммент. к ст. 198.

7. Обязательным условием наступления УО за уклонение от уплаты налогов и сборов с организации является предельный размер неуплаченных налогов и сборов, устанавливаемый дифференцированно в зависимости от суммы неуплаты за период трех финансовых лет подряд от общей суммы подлежащих уплате платежей.

Размер неуплаченных сумм платежей должен составлять более 500 тыс. руб. при условии, что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов либо превышает 1 млн. 500 тыс. руб. (см. коммент. к ст. 198).

8. Квалифицированный состав преступления образует то же деяние, совершенное: а) группой лиц по предварительному сговору (см. коммент. к ст. 35); б) в особо крупном размере, т.е. когда сумма налогов и (или) сборов составляет за период в пределах трех финансовых лет подряд более 2 млн. 500 тыс. руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов, либо превышает 7 млн. 500 тыс. руб. (см. коммент. к ст. 198).

8.1. По смыслу закона уклонение от уплаты налогов и (или) сборов с организации может быть признано в крупном размере как в случаях, когда сумма неуплаченных налогов и (или) сборов образует указанные последствия по какому-либо одному из видов налогов и (или) сборов, так и в случаях, когда эта сумма является результатом нескольких различных налогов и (или) сборов. Это положение распространяется и на уклонение от уплаты налогов и (или) сборов в особо крупном размере (см. п. 11 Постановления Пленума ВС РФ от 28.12.2006 N 64).

9. К субъектам преступного посягательства могут быть отнесены руководитель организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов, а равно иные лица, если они были специально уполномочены органом управления организации на совершение таких действий. К числу субъектов могут относиться также лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера).

9.1. В тех случаях когда лицо осуществляет юридическое или фактическое руководство несколькими организациями и при этом в каждой из них уклоняется от уплаты налогов и (или) сборов, то его действия при наличии к тому оснований надлежит квалифицировать по совокупности нескольких преступлений, предусмотренных соответствующими частями ст. 199 (см. п. 13 Постановления Пленума ВС РФ от 28.12.2006 N 64).

Содеянное надлежит квалифицировать по п. "а" ч. 2 ст. 199, если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение от уплаты налогов и (или) сборов с организации-налогоплательщика, иные служащие организации-налогоплательщика (организации - плательщика сбора), оформляющие, например, первичные документы бухгалтерского учета, могут быть при наличии на то оснований привлечены к УО по соответствующей части ст. 199 как пособники данного преступления (ч. 5 ст. 33), умышленно содействующие его совершению. Лицо, организовавшее совершение преступления, предусмотренного коммент. статьей, либо склонившее к его совершению руководителя, главного бухгалтера (бухгалтера) организации-налогоплательщика или иных сотрудников этой организации, а равно содействовавшее совершению преступления советами, указаниями и т.п., несет ответственность в зависимости от содеянного им как организатор, подстрекатель либо пособник по соответствующим частям ст. 33 и 199 (см. п. 7 Постановления Пленума ВС РФ от 28.12.2006 N 64).

9.2. Руководители филиалов организации, не являющихся налогоплательщиками, не могут быть непосредственными исполнителями комментируемого преступления, но могут выступать в качестве соучастников преступления.

10. О субъективной стороне уклонения от уплаты налогов и (или) сборов с организации см. коммент. к ст. 198.

11. В том случае если руководитель или главный (старший) бухгалтер уклонился от уплаты налогов и (или) сборов с организации, а также от уплаты налогов и (или) сборов, подлежащих уплате им как физическим лицом, то его деяния надлежит квалифицировать по совокупности преступлений, предусмотренных ст. 198 и 199.

11.1. Должностное лицо может быть субъектом посягательства в том случае, если оно, являясь руководителем или главным (старшим) бухгалтером в государственной или муниципальной организации, уклонилось от уплаты налогов и (или) сборов. При наличии признаков злоупотребления должностными полномочиями вопреки интересам государственной службы и службы в органах местного самоуправления эти действия могут быть квалифицированы дополнительно по соответствующим статьям УК РФ (ст. 285, 292).

12. Деяния, предусмотренные ч. 1 коммент. статьи, относятся к категории преступлений небольшой тяжести, ч. 2 - к категории тяжких.

Другой комментарий к Ст. 199 Уголовного кодекса Российской Федерации

1. Большинство признаков данного состава преступления совпадает с соответствующими признаками ст. 198 УК РФ.

2. К организациям, указанным в ст. 199 УК, относятся все перечисленные в ст. 11 Налогового кодекса РФ организации.

3. К субъектам преступления, предусмотренного ст. 199 УК, могут быть отнесены руководитель организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, а равно иные лица, если они были специально уполномочены органом управления организации на совершение таких действий. Содеянное надлежит квалифицировать по п. "а" ч. 2 ст. 199 УК, если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение от уплаты налогов и (или) сборов с организации-налогоплательщика.

Иные служащие организации-налогоплательщика (организации - плательщика сборов), оформляющие, например, первичные документы бухгалтерского учета, могут быть при наличии к тому оснований привлечены к уголовной ответственности по соответствующей части ст. 199 УК РФ как пособники данного преступления, умышленно содействовавшие его совершению.

Читайте также: