Борьба с налоговой задолженностью

Обновлено: 28.06.2024

И пока ученные всего мира бьются над созданием философского камня или эликсира бессмертия (но это не точно), мы поговорим о более приземленной теме — списании налоговой задолженности.

И прежде, чем вести речь о списании налоговой задолженности, нужно немного разобраться, как же все-таки она образуется.

Налоговое бремя физического лица

Какие основные налоги должен платить гражданин Российской Федерации как физическое лицо? Этих налогов несколько:

Обязанность по уплате подоходного налога возникает у гражданина при получении дохода (например, при получении заработной платы, при получении дохода от сдачи квартиры в аренду или ее продажи. Самозанятость — тоже работа. И с доходов от нее тоже надо платить налоги.);

У вас нет машины, но налоговая требует с вас

транспортный налог? Закажите звонок юриста

Налог на доходы физических лиц

Если вы работаете наемным работником в компании или в государственном учреждении, то обязанность по удержанию и перечислению в бюджет подоходного налога возлагается на вашего работодателя.

При получении дохода от сдачи квартиры в наем, продажи или безвозмездного приобретения имущества, вы обязаны уведомить об этом налоговую инспекцию в установленный законом срок.

По действующему законодательству ваш доход облагается налогом на доходы физических лиц в следующем размере:

- 13 %, если сумма дохода не превышает 5 млн.рублей в год;

- 15 %, если сумма дохода превышает 5 млн.рублей в год.

Налоговая ставка — 15% — платится не со всей суммы дохода, а только с той части, которая превышает 5 млн. рублей.

Например, ваш доход за год составил 6 млн.рублей. НДФЛ будет рассчитан следующим образом: 13% от 5 млн. рублей — это 650 тыс. рублей и 15% от 1 млн. рублей — это 150 тыс. рублей. Итого НДФЛ составил 800 тыс. рублей.

Доход, полученный в результате продажи имущества, или получения имущества в результате дарения, облагается по ставке 13%, даже если его стоимость превышает 5 млн.рублей.

Например: у вас есть в собственности квартира, и вы хотите ее продать. Чтобы не платить подоходный налог с полученного от продажи квартиры дохода нужно, чтобы прошел минимальный срок владения имуществом, который по закону составляет:

- 3 года, если квартира была вам подарена, получена по наследству или в результате приватизации;

- 5 лет, если квартира была вами куплена.

Есть еще и такое понятие, как налог с процентов по депозитам в банках. Его ввел президент своим указом в апреле 2020 года. Его обязаны платить все граждане, чьи вклады в банках превышают 1 млн. рублей.

Сумма налога должна в 2022 году впервые появиться в личных кабинетах граждан, у которых есть такие вклады. Рассчитывать эту сумму должна ваша инспекция по месту прописки. Платить налог тоже надо обычным путем — или картой на сайте ФНС, или распечатать квитанцию и заплатить в банке, который работает с платежами в бюджет физ лиц. Но в банке придется заплатить и комиссию за перевод.

Считаете, что налоговая неверно подсчитала ваши

налоги? Закажите звонок юриста

Налог на имущество физического лица

Налог на имущество физических лиц является местным налогом, размер которого, например, в Москве, устанавливается законом города Москвы.

Налог рассчитывается на основе кадастровой стоимости недвижимости, умноженной на налоговую ставку в размере:

- 0,1 % — при стоимости недвижимости менее 10 млн.рублей;

- 0,15 % — при стоимости недвижимости от 10 до 20 млн.рублей;

- 0,2 % — при стоимости недвижимости от 20 до 50 млн. рублей;

- 0,3% — при стоимости недвижимости более 50 млн.рублей.

Также законом предусмотрены налоговые вычеты – часть недвижимого имущества, которая не облагается налогом:

- 50 метров для жилого дома;

- 20 метров для квартиры;

- 10 метров для комнаты.

По закону, все эти расчеты должна производить налоговая инспекция и высылать вам уже готовые квитанции с указанием сумм налогов.

Транспортный налог

Транспортный налог является региональным налогом, устанавливается и вводится в действие законами соответствующего субъекта Российской Федерации. Транспортный налог начисляется за автомобильный, водный и воздушный транспорт.

Транспортный налог на автомобильный транспорт исчисляется как произведение мощности транспортного средства на налоговую ставку. В Москве налоговая ставка составляет от 12 до 150 рублей в зависимости от мощности автомобиля.

- 1,1 — для автомобилей стоимостью от 3 до 5 млн. рублей и не старше 3 лет;

- 2 — для автомобилей стоимостью от 5 до 10 млн. рублей и не старше 5 лет;

- 3 — для автомобилей стоимостью от 10 до 15 млн. рублей и не старше 10 лет, а также дороже 15 млн. рублей и не старше 20 лет.

Ну, как вы уже, наверное, догадались, этими расчетами тоже должны заниматься не вы, а налоговая инспекция.

Итак, когда мы разобрались в том, как происходит образование налоговой задолженности, пришло время поговорить о том, как же от нее избавиться, хотя бы частично.

По действующему российскому законодательству налоговая инспекция не может самовольно списать с ваших счетов денежные средства, в счет погашения задолженности, как это делается в отношении компаний и индивидуальных предпринимателей. Если у вас имеется задолженность, то налоговая инспекция обязана обратиться в суд в установленном законом порядке.

Налоговая инспекция вправе в течение шести месяцев со дня истечения срока исполнения требования об уплате налога (8 дней) подать на вас заявление в суд о взыскании налоговой задолженности, при условии, что ваша задолженность составляет более 10 тысяч рублей.

Если вы вдруг подумали, что государство с радостью простит вам налоговую задолженность менее 10 тысяч рублей, то спешу вас огорчить. Налоговая будет ждать 3 года, пока ваша налоговая задолженность не преодолеет планку в 10 тысяч рублей и шестимесячный срок пойдет от этой даты.

Если же размер вашей налоговой задолженности не преодолеет сумму в 10 тысяч рублей, то налоговую это сильно огорчит, но все равно не остановит, она подождет 3 года и обратится в суд.

Есть ли шанс умерить аппетиты государства и списать налоговую задолженность, хотя бы частично? Ну, конечно, ДА! Иначе, какой был бы смысл в этой статье?

Чтобы списать налоговую задолженность, для начала нужно разобраться, по какому налогу, и за какой период она была начислена.

Надумали списать долги перед государством?

Закажите звонок юриста

Например. Вы сняли с учета и продали автомобиль, но квитанции с начисленным транспортным налогом продолжают вам поступать, так как по какой-то причине ГИБДД не передала налоговой инспекции данные о снятии автомобиля с учета.

В данном случае будет достаточно обратиться в налоговый орган, с заявлением о перерасчете транспортного налога и копиями документов, подтверждающих снятия автомобиля с учета и его продажу.

Аналогичная ситуация может возникнуть с имущественным налогом на квартиру, гараж, участок или дом. Принцип действия такой же, как при транспортном налоге.

Ну, тут тоже все относительно просто, главное сохранять чеки, если вы платите наличными деньгами, копии которых нужно будет предоставить в налоговую инспекцию.

Кроме того вы вправе обратится в суд с административным иском к налоговой инспекции о признании налоговой задолженности, возможность принудительного взыскания которой утрачена налоговым органом, безнадёжной к взысканию и обязанности по её уплате прекращённой.

Если переводить с юридического языка на русский. У вас есть задолженность по налогам, но, по какой-то причине, налоговая инспекция не успела ее с вас взыскать в установленный законом срок.

В 2018 году по поручению президента Российской Федерации была проведена налоговая амнистия. Для граждан списанию подлежала налоговая задолженность, образовавшаяся до 1 января 2015 года по транспортному, земельному налогам, а так же налогу на имущество физических лиц.

Скорее всего, одной из причин такой меры была осознанная государством бесперспективность по взысканию таких задолженностей через суд.

Ну, а тем, кто заплатил, и у кого долгов не было, государство, разумеется, ничего возвращать не стало.

Как избавиться от долгов, если я — ИП?

Закажите звонок юриста

Если вдруг вы — ИП

После чего человек решает прекратить статус индивидуального предпринимателя и отвечать по налогам как физическое лицо.

Итак, если налоговая инспекция законно и обоснованно начислила вам непомерные налоги, и срок взыскания по которым, еще не истек, у вас остается два выхода.

К сожалению, легкого среди них нет:

При этом возможно обращение в налоговый орган с заявлением о предоставлении отсрочки или рассрочки по уплате налоговой задолженности.

Да, второй вариант — это радикальный способ. Но на сегодняшний день это единственный законный способ списать имеющуюся задолженность, в том числе налоговую.

У данной процедуры есть свои особенности, которые описаны в статьях на этом сайте, посвященных банкротству физических лиц.

Если вы должны налоговой достаточно долго, есть способ избавиться от долга. Будет суд и кипа бумаг, но попробовать стоит.

Предприниматель был должен налоговой 800 000 рублей. С помощью документов и терпения ему удалось списать долг. Юрист Денис Савин рассказывает, как сделать также.

Кто интересуется долгами

Есть у компании долги перед налоговой или нет — не тайна, любой может узнать об этом. Обычно долги проверяют:

- банки, чтобы понять, можно ли открывать счет или нет. Если долги есть, банк отказывает в счете;

- поставщики или клиенты. Возможно, из-за крупного долга клиенты не рискнут связываться с компанией. Вдруг компания не выполнит обязательства по сделке или налоговая заподозрит в ней однодневку. В любом случае это кажется рискованным;

- инвесторы. Допустим, инвестор планирует выкупить компанию, а у компании полмиллиона рублей долга. Долг может показывать ненадежность компании или снизить ее стоимость;

- заказчики тендеров. Из-за долга есть риск лишиться возможности побороться за тендер.

Заказчики негосударственных тендеров вправе требовать от участников, чтобы у них не было долгов по налогам. Для гостендеров отсутствие долгов — обязательное требование. Это описывает 44 ФЗ, закон о госзакупках.

Если компания переплатила налоги, переплату можно вернуть. Но если у компании висит долг перед налоговой, вернуть переплату труднее.

Есть несколько способов узнать о долге компании. Самые частые такие: доброжелатель проверяет компанию через сервис налоговой или просит у компании справку от налоговой, где та напишет о долгах.

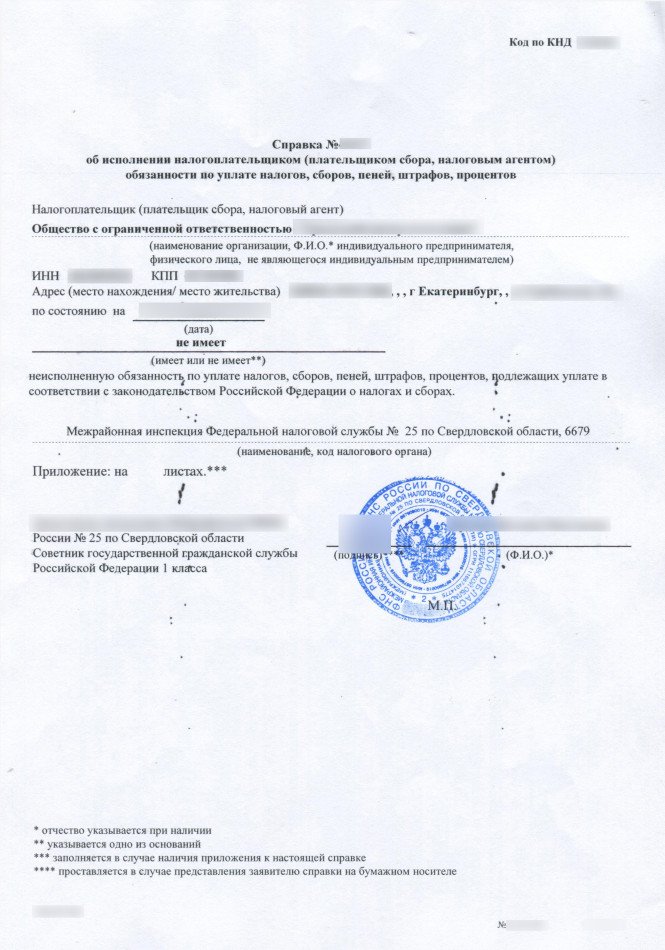

Проверка через сервис занимает две минуты: вы вбиваете ИНН, и сервис показывает, что с долгами. Суммы долга не видно, но видно, что он есть.

Если у компании нет долгов перед налоговой, справка может выглядеть так:

Чтобы не рисковать сделками и счетом в банке из-за долгов, советую попробовать списать долги.

Как появляется долг

Есть два типа долга перед налоговой: о котором налоговая знает и уже что-то делает, и котором как бы знает, но ничего не делает. Теперь по порядку.

В 99,9% случаев налоговая узнает о долге и не забывает о нем, пока не получит деньги.

Что делать, если налоговая заблокировала счет

У налоговой нет доступа к счету, поэтому для списания долга ей нужен банк. Как только налоговая решает, что пора списывать, она дает поручение банку, и банк списывает.

В Модульбанке долг выглядит так. Это список долгов перед банком и налоговой. Желтым — только налоги:

В одной сотой процента что-то происходит, и налоговая запутывается. Например, налоговая заметила долг, но не поручила банку его списать или поручила, но на счете не было денег, и списать не получилось. Обычно налоговая подает в суд, а тут почему-то не стала. И вот появился долг.

Я не знаю, почему появляются долги, с которыми ничего не происходит. Видимо, дело в людях: кто-то что-то забыл, потерял или пошел выпить чай. Насколько могу судить, налоговая могла потерять долг, когда менялся налог или формула расчета, компания переезжала в другой город.

По моей практике, долги по забывчивости появлялись несколько лет назад. Сейчас налоговая автоматизировала работу, и программы помогают всё помнить и держать под контролем. Если у компании есть долги, советую платить: налоговая о них не забудет.

Какие долги можно списать

Безнадежную задолженность описывает 59-я статья Налогового кодекса. В ней — причины, по которым налоговая обязана признать долг, безнадежным к взысканию. Часть из причин связана с тем, что компания перестает существовать. Например, банкротство или смерть ИП — мы о них говорить не будем.

Для вас важны две причины: прошел срок взыскания налогов и есть судебный акт, что налоговая больше не вправе требовать долг.

Срок для безнадежного долга

46-я и 47-я статьи Налогового кодекса — сроки по налоговым долгам

У налоговой есть срок, когда она обязана получить долг. Срок зависит от ситуации:

- двадцать дней на требование погасить долг, если налоговая доначислила его в результате проверки;

- три месяца с даты, когда компания была обязана заплатить, но не заплатила;

- два месяца для взыскания налогов, пеней и штрафов со счета компании;

- шесть месяцев для взыскания через суд. Срок отсчитывается с предыдущего — двухмесячного;

- год для взыскания за счет имущества компании;

- два года для взыскания через суд за счет имущества компании.

Срок считается со дня добровольной оплаты.

Срок может продлеваться, если компания получила рассрочку или отсрочку от налоговой. Такое право дает 9-я глава Налогового кодекса.

Как получить отсрочку, тема отдельной статьи, но вот что надо знать для долгов. Если компания получила отсрочку или рассрочку, этот период не учитывается в сроке для взыскания долга.

Если прошло три года со дня, когда компания должна была заплатить налоги и компания не брала отсрочку у налоговой, долг можно считать безнадежным.

Как списать долг

Мало попросить налоговую списать долг. Скорее всего, понадобится подтверждение от суда, что он считается безнадежным. Теперь подробнее о шагах.

Получить справку о долгах перед налоговой. Справка нужна, чтобы показать суду: вот долг, и вот его надо списать. Как запросить справку, рассказывает налоговая на своем сайте. Если коротко, пишете заявление, а в ответ приходит справка. Эту справку надо сохранить, она пригодится для суда.

В законе нет требований к форме претензии, можно писать как угодно. Советую написать:

Скорее всего, в ответ на претензию налоговая ответит отказом и сошлется на Верховный суд: мол, долг можно списать только по суду. Ваша задача — сохранить копию претензии к налоговой и ее отказ.

Подать в суд. Формально суд должен рассматривать дело не дольше трех месяцев. Возможно, суд будет завален делами, тогда очередь до компании может дойти и через четыре месяца или позже. Если справка без долгов нужна к определенному сроку, советую подавать в суд за полгода до срока.

Предприниматель Ирина была должна налоговой 800 000 рублей: это недоплаченные налоги и взносы, пени и штрафы. Срок для взыскания прошел, Ирина подала в суд.

Мнение суда по итогам разбирательств:

Суд признал долг перед налоговой безнадежным, Ирина смогла его списать.

Нет требований, что писать в напоминании, поэтому можно обычными словами, в духе: уважаемая налоговая, вот документ от суда, спишите долг.

Запросить новую справку от налоговой. Справка нужна, чтобы убедиться: теперь всё в порядке, долга нет.

Пожаловаться на налоговую, если в справке долг еще висит. Налоговая обязана списать долг за шесть рабочих дней. Если неделя прошла, а справка не изменилась, отправляйте жалобу.

Обязательного шаблона для жалобы тоже нет, советую описать ситуацию с ссылками на законы, решения суда и любые другие документы.

2 июля 2020 г. Конституционный суд РФ вынес Постановление о пределах применения гражданско-правовых норм при взыскании налоговой задолженности. Оно принято в продолжение и развитие нашумевшего в свое время Постановления от 08.12.2017 № 39-П по делу Г.Г. Ахмадеевой и других (если кто не помнит, о чем там в "модельном" 39-П, можете посмотреть здесь и здесь).

Вот и дело Ильи Сергеевича Машукова, который с 2011 по 2014 гг. занимался организацией перевозки угля автотранспортом по территории Хакасии и за ее пределами, не должно было стать отправной точкой для рассмотрения известных норм Конституционным судом. А ставши, могло дать возможность Конституционному суду пояснить, уточнить, конкретизировать, и, не побоимся этого слова, где-то даже скорректировать высказанные им в 2017 г. правовые позиции. Но…

Итак, что послужило поводом для появления Постановления от 02.07.2020 № 32-П и как я его понял.

Все начиналось как всегда

Но не мытьем (от слова "мыт"?), так катаньем (от слова "кат"?). Пять (!) раз следователи возбуждали уголовные дела и столько же раз они прекращались.

Прилетел вдруг волшебник…

Суды отказывают прокурору в иске, но прокурорская вертикаль, в отличие от налоговой, не дремлет, и вот замгенпрокурора подает кассационное представление в ВС РФ. В Верховном суде выступают появившиеся непонятно на каких процессуальных основаниях представители налоговой инспекции, а прокурор Генпрокуратуры выступает не стороной, а дает ни больше, ни меньше заключение, с которым, конечно же, не может не согласиться высокий суд, и дело отправляется на новый круг с предсказуемым результатом.

Мы видим, как выводы 39-П применяются уже не только к налоговым долгам организаций, но и физических лиц - налогоплательщиков.

Прекратить производство в части.

Не могу согласиться с таким решением, поскольку в 39-П этот вопрос вообще не рассматривался.

Как известно, Конституционный суд допускает осуществление прокуратурой полномочий, дублирующих соответствующие контрольно‑надзорные (специальные ведомственные) полномочия иных государственных органов (Постановление КС РФ от 17.02.2015 № 2-П). В то же время, помимо надзора за исполнением законов органы прокуратуры выполняют и иные функции, установленные федеральными законами (статьи 1 и 35 Федерального закона «О прокуратуре Российской Федерации).

Ни Налоговый кодекс, включая его статью 31, ни Закон РФ "О налоговых органах Российской Федерации", устанавливая полномочия налоговых органов, не содержат прямого указания на их право обращаться в суд с иском о возмещении вреда на основании статьи 1064 ГК РФ. Однако при предъявлении такого рода исков, как нам разъяснил КС РФ в 39-П, органы Федеральной налоговой службы выступают, по сути, в качестве представителя интересов соответствующего публично-правового образования, лишившегося имущества в размере налоговых платежей, которые не поступили в бюджет в результате неправомерных действий физического лица. При этом принципиально, как отметил КС РФ опять же в 39-П, что налоговые органы в данном случае не привлекают граждан к ответственности с использованием предоставленных им властных полномочий, а лишь выражают волю потерпевшего – публично-правового образования, обращаясь от его имени с соответствующими требованиями в суд.

Иль чума меня подцепит,

Иль мороз окостенит,

Иль мне в лоб шлагбаум влепит

Иль в лесу под нож злодею

Попадуся в стороне,

Иль со скуки околею

Где-нибудь в карантине

Он заключается, как отмечает Суд, в строгом исполнении госорганом законодательных предписаний, а также внимательной и ответственной оценке фактических обстоятельств; поэтому при разрешении споров по искам ППО имеет значение оценка действий их органов, в частности ненадлежащее исполнение ими своих обязанностей, совершение ошибок, неразумность и неосмотрительность в реализации полномочий.

Важно: разграничение двух видов обязательств

Конституционный суд подчеркнул необходимость разграничивать собственно налоговые обязательства, регулируемые НК РФ, и обязательства по возмещению вреда, обусловленные неисполнением налогоплательщиком своих налоговых обязанностей вследствие совершения преступлений лицами, ответственными за такое неисполнение (статьи 15, 1064 и другие статьи главы 59 ГК РФ).

Деликтные отношения обусловлены, в первую очередь, прямой и непосредственной причинной связью между противоправным деянием деликвента и вредом, причиненным потерпевшему, включая ППО.

Как выясняется на примере рассмотренного дела, ППО может утратить возможность получения причитающихся налогов по разным причинам, включая поведение самого налогового администратора – его действия или бездействие, означающие ненадлежащее исполнение обязанности по взысканию налогов.

Конституционный суд делает вывод, что вред ППО может быть причинен упущениями самих госорганов, например, при обращении в суд с отступлением от правил судопроизводства и при неиспользовании права ходатайствовать о восстановлении пропущенного срока.

Если по причине таких упущений налоговый орган был вынужден на основании ст. 59 НК РФ списать недоимку как безнадежную ко взысканию, то очевидно, что причинение вреда обусловлено поведением самого органа, а не какими-то неправомерными действиями физического лица, создавшими невозможность взыскания недоимки.

Так кто же должен ответить за убытки бюджета?

При выявлении фактов неисполнения налогоплательщиками обязанности по уплате налогов прокуратура должна работать в тесном взаимодействии с налоговой службой и обеспечить принятие ею необходимых мер для защиты публичных интересов. Так, органами прокуратуры по каждому поступившему в следственные органы Следственного комитета материалу проверяется исполнение налоговым органом предписаний закона о взыскании налоговой задолженности; при выявлении нарушений органы прокуратуры требуют от территориальных налоговых органов исполнения данной обязанности или представления документов, свидетельствующих о невозможности взыскания недоимки, пеней и штрафов с указанием причин (п. 11 Инструкции по организации контроля за фактическим возмещением ущерба, причиненного налоговыми преступлениями, утв. Приказом Генпрокуратуры России № 286, ФНС России ММВ-7-2/232@, МВД России, СК России от 08.06.2015).

Предписания Налогового кодекса о порядке и сроке взыскания задолженности по уплате налогов обеспечивают имущественные интересы сторон налоговых правоотношений и отражают баланс публичных и частных начал в налоговых правоотношениях. Поэтому бремя несения дополнительных издержек, обусловленных исключительно упущениями или ошибками, допущенными налоговыми органами при взыскании налога, в том числе пропуска пресекательного срока взыскания налога, установленного законом, не может быть возложено на физических лиц.

Вместе с тем, в случае нарушения налоговым органом пресекательного срока взыскания налога с налогоплательщика, при утрате возможности взыскания налога по причинам, не зависящим от налогоплательщика, третьим лицом, сделавшим исполнение обязательства налогового должника перед налоговым кредитором невозможным, является налоговая инспекция, должностные лица которой должны нести перед государством деликтную ответственность за причинение вреда (ст. 1068 ГК РФ), поскольку они имели возможность своевременно обратиться в суд с соответствующим заявлением, но без уважительных причин срок взыскания недоимки пропустили. Причем это обстоятельство, установленное судебным решением об отказе в восстановлении срока, в повторном доказывании в силу ст. 61 ГПК не нуждается.

Соответственно, прокуратура должна была подавать иск о возмещении вреда не к гражданину, а к должностным лицам налогового органа. Увы, Конституционный суд такой вывод не сделал, хотя он явно напрашивался из сказанного им же самим.

Самое опасное заблуждение

Наша позиция заключается в том, что в свете Постановления № 39-П уклонение от уплаты налогов само по себе не является основанием для взыскания с физического лица имущественного ущерба в гражданско-правовом порядке по правилам искового производства, поскольку существуют и не перестают действовать предусмотренные налоговым законодательством многочисленные средства взыскания налоговой задолженности. Необходимым элементом для взыскания в гражданско-правовом порядке является специальный деликт, то есть виновные действия ответчика, выходящие за рамки уклонения от налогов.

В связи с этим хотелось бы сказать вот что.

В данном случае речь шла, во-первых, не о взыскании, а о добровольной уплате. Во-вторых, уплата недоимки, пени и штрафа приравнена к возмещению ущерба для целей прекращения уголовного преследования.

Как свидетельствует правоприменительная практика, на основе данной нормы в отсутствие должных логических связей делается вывод (подразумевается), что неуплата недоимки, пени и штрафа – это причинение вреда бюджетной системе. По всей видимости, это и стало причиной распространенного заблуждения, что неуплата налогов означает причинение гражданско-правового вреда публично-правовым образованиям.

Крайне упрощенное и предвзятое понимание Постановления № 39-П изложено в Письме ФНС России от 09.01.2018 № СА-4-18/45@, направленном в территориальные налоговые органы для использования в работе (подробнее см.: Пепеляев С.Г. Пожизненная кара // Налоговед. 2018. № 2.)

Доступный для изучения массив практики судов общей юрисдикции, сформировавшейся после появления Постановления № 39-П, показывает, что невозможность взыскания налоговой задолженности с организации рассматривается не как необходимое, а как достаточное условие для взыскания с физических лиц. Это привело к упрощенчеству в подходах судов: не заплатило лицо юридическое – заплатит лицо физическое. Суды совершенно не исследуют вопрос о том, какими именно неправомерными действиями физического лица создана невозможность взыскания налоговой задолженности, либо подразумевают под такими действиями уклонение от уплаты налогов. Тем самым суды к правонарушению, служащему основанием для возмещения вреда в соответствии со ст. 1064 ГК РФ, необоснованно приравняли уклонение от уплаты налога, т.е. внесение в декларацию заведомо ложных сведений, повлекшее неуплату налогов.

Однако внесение в декларацию заведомо ложных сведений, повлекшее неуплату налога, не означает создания ситуации невозможности взыскания налоговой задолженности, т.е. состав гражданского правонарушения (деликта) отсутствует. В признании этого факта, а не в попытках ввести дополнительные условия ответственности заключается решение возникшей проблемы, наглядным примером которой стало дело заявителя.

По нашему мнению, Конституционный Суд не понимает налоговую недоимку как гражданско-правовой вред: недоимка существует только в рамках налоговых отношений; вред же, по мысли Суда, хотя и недостаточно четко выраженной в Постановлении № 39-П, возникает вследствие действий физического лица, создавших невозможность взыскания недоимки с организации.

Вред заключается в создании действиями деликвента ситуации невозможности взыскания недоимки с организации (нельзя не отметить, что эти действия во многом схожи с деяниями, ответственность за которые предусмотрена статьей 199.2 УК РФ).

Здесь надо отметить, что статьями 198 – 199 УК РФ предусмотрена ответственность за общественно опасные деяния на этапе исчисления налогов, вводящие налоговые органы в заблуждение о факте и размере налогового обязательства. Статьей 199.2 УК РФ преследуются криминальные деяния на этапе уплаты (принудительной), а именно – противодействие взысканию выявленной налоговыми органами недоимки.

Уклонение от уплаты налогов, как и простая неуплата налога, сами по себе такой ситуации не создают – скорей наоборот, ведь в результате неуплаты у организации остаются средства, за счет которых и возможно взыскание налоговой задолженности с организации. Если же этих средств на момент выявления противоправного деяния у организации уже нет, то это возможно по многим, в том числе и правомерным причинам, возникшим после неуплаты и зачастую не зависящим от физического лица.

Иное понимание не позволяет обеспечить в рассматриваемой ситуации соблюдение нормы-принципа п. 3 ст. 2 ГК РФ о том, что к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством. Тем самым возникает фундаментальный и неустранимый конфликт при разграничении сфер публично-правового и гражданско-правового регулирования.

Возникает и вопрос о соотношении ответственности по ст. 1064 ГК РФ с субсидиарной ответственностью, предусмотренной законодательством о банкротстве. Впрочем, он только что разрешен Верховным Судом, который пришел к выводу о тождественности. И очень кстати, ведь выводы 32-П о важности правильного определения причинно-следственной связи можно применить и к субсидиарке.

Как же правильно?

Отношения между налогоплательщиком и государством регулируются исключительно налоговым законодательством, гражданско-правовые нормы о деликтной ответственности к этим отношениям не применяются ввиду положений п. 3 ст. 2 ГК РФ. Деликт возможен только в ситуации, когда между причинителем вреда и потерпевшим отсутствует обязательственное правоотношение, в связи с неисполнением которого возникли те или иные потери. Если вред возник в связи с неисполнением обязательства, нормы об ответственности за деликт неприменимы.

Разграничивая понятия деликтной ответственности и обязанности по налоговым долгам, Конституционный Суд в 39-П разъясняет суть деликта следующим образом:

- между причинителем вреда – физическим лицом, совершившим действия, которые повлекли невозможность реализации налоговых обязанностей непосредственно налогоплательщиком либо принудительного их исполнения в рамках налоговых правоотношений, т.е. фактическое прекращение последних, и потерпевшим – публично-правовым образованием возникают и гражданские правоотношения (п. 3 Постановления № 39-П).

"Итак, в постановлении идет речь о возможности привлечения к деликтной ответственности лица, которое своими действиями создало невозможность получения кредитором предоставления от должника (пусть в данном случае речь идет о публичных отношениях между налоговым кредитором и налоговым должником)" – подчеркивается в комментариях к Постановлению.

Таким образом, объективная сторона состава правонарушения (деликта), заключается именно в действиях физического лица, создавших невозможность взыскания недоимки. При этом деяния, ответственность за которые предусмотрена статьями 198 и 199 УК РФ, сами по себе не относятся к действиям, создающим невозможность взыскания налоговой задолженности. Однако в рассмотренном деле, как и во многих других, суды посчитали возможным взыскание в счет возмещения вреда, несмотря на то, что он не совершал никаких действий, создававших невозможность взыскания вреда, то есть не совершал гражданско-правового деликта.

Еще несколько замечаний

Остается нерешенным вопрос о возможности подобных исков в случаях, когда нет уголовных дел, прекращенных по нереабилитирующим обстоятельствам: встречаются решения судов, которым достаточно отказа следователя в возбуждении дела в связи с истечением срока давности.

Постановление вынесено в связи с неуплатой НДС индивидуальным предпринимателем, однако его выводы в силу своей универсальности вполне применимы в отношении ответственности менеджмента компаний.

Будем надеяться, что ФНС не обойдет вниманием это постановление Конституционного суда и направит "по системе" соответствующие разъяснения. Ждем "уточненку" от ФНС)).

И в завершение.

На мой взгляд, Конституционный суд этим постановлением исключил подход к подобным искам как к реализации субсидиарной (резервной) ответственности физических лиц, имеющих какое-то отношение к организации. Мол, не смогли взыскать с юрика - взыщем с физика. Необходим деликт со стороны физического лица, который не заключается в представлении декларации с недостоверными данными, поскольку это не препятствует с неизбежностью взысканию недоимки с организации.

Может быть я ошибаюсь, выдавая желаемое за действительное, и это Конституционный суд не сказал. Даже если так, то все же хочется верить, что хотел сказать, но не смог в суровых условиях обнуленнойобновленной Конституции. И потому в завершение я хочу произнести слова героя из к/ф "Безымянная звезда" (1979 г.), с которыми он обращается к мадемуазель Ку-Ку: "Мадемуазель! Я приветствую в Вас то, чем Вы могли бы быть: я приветствую в Вас красоту и грацию, которые утрачены навсегда, потому что Вы живете здесь".

НК РФ допускает возможность списания долгов перед бюджетом. А когда может возникнуть такая возможность? Рассмотрим это.

Основания для признания задолженности перед бюджетом безнадежной ко взысканию

Если за организацией числится задолженность перед налоговыми органами, по которой истекли сроки исковой давности, то налоговики не могут заставить заплатить эти долги в бюджет. Однако из карточки РСБ она может быть исключена, только если задолженность будет признана безнадежной ко взысканию.

Зачастую поводом для списания недоимки является либо прекращение деятельности, либо недостаточность имущества для погашения долгов перед бюджетом, например, ликвидация организации, признание предпринимателя или физлица банкротом, смерть налогоплательщика, вынесение судебным приставом постановления об окончании исполнительного производства в связи с невозможностью взыскания недоимки (подп. 1–4.1 п. 1 ст. 59 НК РФ).

Возможно признание задолженности безнадежной ко взысканию через суд. Это осуществляется на основании судебного акта, из которого следует, что предельные сроки взыскания недоимки истекли, в связи с чем налоговые органы не имеют права взыскивать долги по налогам и сборам. Такой вывод могут содержать и резолютивная, и мотивировочная часть судебного акта по налоговым спорам (п. 9 постановления Пленума ВАС РФ от 30.07.2013 № 57, приказ ФНС от 02.04.2019 № ММВ-7-8/164@). К таким актам относятся:

- решение суда по существу вопроса, например, инспекции отказывается в возможности взыскания с налогоплательщика долгов по платежам в бюджет, т. к. срок их взыскания истек (ч. 1 ст. 167 АПК РФ);

- определение суда об отказе налоговому органу в восстановлении пропущенного срока подачи в суд заявления о взыскании задолженности (подп. 4 п. 1 ст. 59 НК РФ);

- иной судебный акт по любому налоговому спору, который содержит вывод об утрате инспекцией права взыскания с налогоплательщика недоимки, штрафов, пеней в связи с истечением срока их взыскания.

Налоговая инспекция обязана сразу после вступления в силу одного из вышеперечисленных судебных актов исключить запись о задолженности из лицевого счета налогоплательщика (абз. 4 п. 9 постановления от 30.07.2013 № 57).

Определить, истекли ли сроки исковой давности для взыскания налогов, пеней, штрафов, поможет готовое решение от КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

О правилах бухучета списываемой кредиторской задолженности читайте в этой статье.

Порядок признания задолженности безнадежной ко взысканию

Он определен приказом ФНС от 02.04.2019 № ММВ-7-8/164@.

При наличии судебного акта организации нужно написать заявление о том, чтобы недоимка (пени либо штраф) была признанной безнадежной ко взысканию и впоследствии была списана. Заявление вместе копией вступившего в силу судебного решения (определения), заверенного гербовой печатью соответствующего суда, нужно представить в налоговую инспекцию. Налоговому органу в течение 6 рабочих дней с момента получения документов необходимо вынести решение по форме, утвержденной приказом ФНС № ММВ-7-8/164@, о признании задолженности безнадежной к взысканию и ее списании.

Инспекция может не проинформировать о вынесенном решении, поэтому налогоплательщику следует обратиться в налоговый орган с тем, чтобы ему была выдана копия данного решения (подп. 9 п. 1 ст. 21, подп. 12 п. 1 ст. 32 НК РФ).

Налоговому органу также необходимо отозвать неисполненные поручения на списание денежных средств со счетов налогоплательщика и перевод электронных денежных средств, которые были ранее выставлены при взыскании задолженности, признанной безнадежной (абз. 6, 9 п. 4.1 ст. 46 НК РФ).

В случае, если вдруг налоговая инспекция отказала налогоплательщику в списании долгов перед бюджетом, то ее действие (бездействие) можно обжаловать в вышестоящий налоговый орган или в суд (ст. 137, п. 1 ст. 138 НК РФ).

До того, как вышло постановление Пленума ВАС РФ от 30.07.2013 № 57, задолженности перед бюджетом в карточке РСБ могли числиться годами. Причем, налоговики даже не обращались в суд с требованием о взыскании таких задолженностей, зная, что сроки взыскания уже пропущены. А поскольку не было обращений в суд, следовательно, не было и судебных актов, которые бы признавали право инспекции взыскивать платежи в бюджет с истекшими сроками исковой давности утраченным. Однако и при таких обстоятельствах налогоплательщикам удавалось добиться списания задолженности. Для этого им приходилось действовать следующим образом:

- Для начала в налоговой инспекции запрашивалась справка о состоянии расчетов с бюджетом. Согласно подп. 10 п. 1 ст. 32 НК РФ налоговый орган обязан ее выдать.

В справке показывается задолженность налогоплательщика перед бюджетом по налогам и сборам, штрафам и пеням, однако не содержится никакой информации о том, каковы сроки взыскания по указанным задолженностям, ведь налоговое законодательство не требует от налоговиков представлять подобные сведения.

- Отражение в справке неполной информации о состоянии расчетов с бюджетом можно было считать нарушением права физического или юридического лица как налогоплательщика (постановление Президиума ВАС РФ от 01.09.2009 № 4381/09). Ссылаясь на нарушение своих прав, можно было обратиться в суд с требованием признать незаконным отражение в справке налоговой задолженности без указания сведений об утрате налоговым органом возможности взыскать ее.

Если в ходе судебных слушаний устанавливалось, что инспекцией действительно пропущены сроки взыскания платежей в бюджет, то судом выносилось решение об утрате налоговыми органами возможности ее взыскания (см., например, постановления ФАС Северо-Кавказского округа от 23.05.2013 № А32-11744/2010, ФАС Уральского округа от 22.08.2012 № Ф09-6509/12, ФАС Московского округа от 23.05.2013 № А40-105256/12-20-551, от 22.05.2013 № А40-87900/12-107-469, от 29.04.2013 № А40-124794/12-99-627, от 15.02.2012 № 40-52479/11-116-151, ФАС Восточно-Сибирского округа от 30.11.2011 № А33-1252/2011).

- После того как судебный акт, из которого следовало, что сроки взыскания спорной налоговой задолженности пропущены и возможность ее взыскания налоговыми органами утрачена, вступал в законную силу, налогоплательщикам нужно было обратиться в инспекцию с заявлением о признании задолженности перед бюджетом безнадежной ко взысканию и ее последующем списании. К заявлению обязательно прикладывалась копия судебного акта, заверенная гербовой печатью.

Итоги

Для того чтобы задолженность перед бюджетом по налоговым платежам могла быть списана, ее сначала нужно признать безнадежной. Происходит это как в ряде ситуаций фактической невозможности взыскания (при ликвидации, банкротстве, смерти должника, завершении исполнительного производства с заключением о невозможности взыскания), так и через суд.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: