Благотворительный фонд бухгалтерский и налоговый учет

Обновлено: 16.05.2024

Бюджетное учреждение получает пожертвования от физических лиц в кассу учреждения, которые потом тратит на покупку основных средств, материальных запасов. Как отразить в программе "1С:Бухгалтерия государственного учреждения 8" эти операции?

Как отмечается в Концепции содействия развитию благотворительной деятельности и добровольчества в Российской Федерации, одобренной распоряжением Правительства РФ от 30.07.2009 № 1054-р, благотворительная деятельность некоммерческих организаций, бизнеса и физических лиц, а также добровольческая активность граждан являются важнейшими факторами социального развития общества в таких сферах, как образование, наука, культура, искусство, здравоохранение, охрана окружающей среды и ряд других.

В последние годы наблюдается устойчивый рост числа граждан и организаций, участвующих в благотворительной и добровольческой деятельности, а также расширяются масштабы реализуемых благотворительных программ и проектов.

Статьей 26 Федерального закона от 12.01.1996 № 7-ФЗ "О некоммерческих организациях" определены источники формирования имущества бюджетных учреждений. В том числе ими являются добровольные имущественные взносы и пожертвования.

Согласно статье 582 ГК РФ "Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 ГК РФ.

На принятие пожертвования не требуется чьего-либо разрешения или согласия.

Пожертвование имущества гражданину должно быть, а юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению. При отсутствии такого условия пожертвование имущества гражданину считается обычным дарением, а в остальных случаях пожертвованное имущество используется одаряемым в соответствии с назначением имущества.

Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества. "

Таким образом, Гражданским кодексом установлено требование ведения раздельного учета операций по использованию пожертвований.

Бухгалтерский учет

В соответствии с пунктом 150 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказ Минфина РФ от 16.12.2010 № 174н, далее - Инструкции № 174н,

"начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений, отражается на основании договора и документа благотворителя, подтверждающих безвозмездность передачи денежных средств, по кредиту счета 2 401 10 180 "Прочие доходы" и дебету счета 2 205 80 660 "Уменьшение дебиторской задолженности по прочим доходам".

Таким образом, пожертвование, полученное от организации или физического лица, следует отражать в рамках приносящей доход деятельности.

Согласно пункту 180 Инструкции № 174н сумма доходов, поступивших бюджетному учреждению, отражается также по дебету соответствующих счетов аналитического учета счета 0 508 00 000 "Получено финансового обеспечения" (050800100, 050800600, 050800700) и кредиту соответствующих счетов аналитического учета счета 0 507 00 000 "Утвержденный объем финансового обеспечения".

Кроме того, сумма добровольного пожертвования должна быть отражена в Плане финансово-хозяйственной деятельности учреждения, как в доходной, так и в расходной части:

Д-т 2 507 10 180, К-т 2 504 11 180 плановые назначения по доходам текущего года;

Д-т 2 504 12 000, К-т 2 506 10 000 плановые назначения по расходам текущего года.

Бухгалтерские записи по получению добровольного пожертвования от физического лица в соответствии с Инструкцией № 174н и документы, которыми их можно отразить в программе "1С:Бухгалтерия государственного учреждения 8", приведены в таблице.

Начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений

Операция (бухгалтерская)

Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20)

Кассовое поступление, операция "Поступление доходов от реализации (205 20, 30, 70, 80)"

Поступление в кассу учреждения денежных средств по договору пожертвования

Приходный кассовый ордер, операция "Поступление доходов от покупателей (205 20-30,70-80)"

Выбытие денежных средств, полученных по договору пожертвования, для внесения их на счет № 40116

Расходный кассовый ордер, операция "Сдача наличных д/с на счет № 40116 (210 03)"

Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20) со счета № 40116

Кассовое поступление, операция "Поступление наличных в счет доходов от реализации (210 03)"

Исполнение финансового обеспечения

Плановые назначения по доходам

Плановые назначения по расходам

Расходование средств осуществляется в обычном порядке.

Для обособления в учете операций с пожертвованиями и другими целевыми средствами рекомендуем применять соответствующие КПС или ИФО.

Как правило, в бюджетных и автономных учреждениях используются КПС вида "Произвольный". Для каждого вида целевых средств можно предусмотреть свой код КПС.

Применение КПС позволяет отражать операции с пожертвованиями на соответствующих рабочих счетах. В отчетности можно отобрать операции по определенному виду целевых средств с помощью отбора данных по КПС.

Если по определенному виду целевых средств надо формировать отдельный баланс, аналитический учет можно организовать с применением разделителя учета "ИФО" (справочник "Источники финансового обеспечения (ИФО)").

Налоговый учет

В целях налогообложения прибыли учет безвозмездно полученного учреждением имущества осуществляется в порядке, установленном гл. 25 НК РФ. Из данной главы следует, что прибылью для российских организаций (в том числе для бюджетных учреждений) признаются полученные доходы, уменьшенные на величину произведенных расходов.

Так, согласно п. 8 ст. 250 НК РФ безвозмездно полученное учреждением имущество или имущественные права признаются внереализационным доходом.

Вместе с этим согласно пп. 22 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности.

Пунктом 2 статьи 251 НК РФ предусмотрено, что при определении налоговой базы также не учитываются целевые поступления от организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся в частности:

1) пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации; доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров;

2) имущество, имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования;

4) средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности.

Следовательно, в случае если учреждение безвозмездно получает имущество по договору пожертвования, которым установлено его использование по определенному назначению в общественно полезных целях, и ведет обособленный учет всех операций по использованию такого имущества, оно не учитывается при исчислении налога на прибыль.

На основании пункта 14 статьи 250 НК РФ использованное не по целевому назначению имущество (в том числе денежные средства), работы, услуги, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), признаются внереализационными доходами налогоплательщика.

В остальных случаях стоимость безвозмездно полученного имущества (в том числе полученного по договору дарения) включается в налоговую базу при исчислении налога на прибыль. В этих целях стоимость данного имущества должна соответствовать уровню рыночных цен (п. 1 ст. 40 НК РФ).

Следует отметить, что согласно подпункту 14 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются такие доходы, как:

- имущество, полученное налогоплательщиком в рамках целевого финансирования в виде полученных грантов. В целях настоящей главы грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям:

гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством Российской Федерации, на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально незащищенных категорий граждан".

Нормативное регулирование благотворительной деятельности

В соответствии со статьей 5 Закона о благотворительной деятельности благотворители вправе определять цели и порядок использования своих пожертвований.

Выдержка из документа

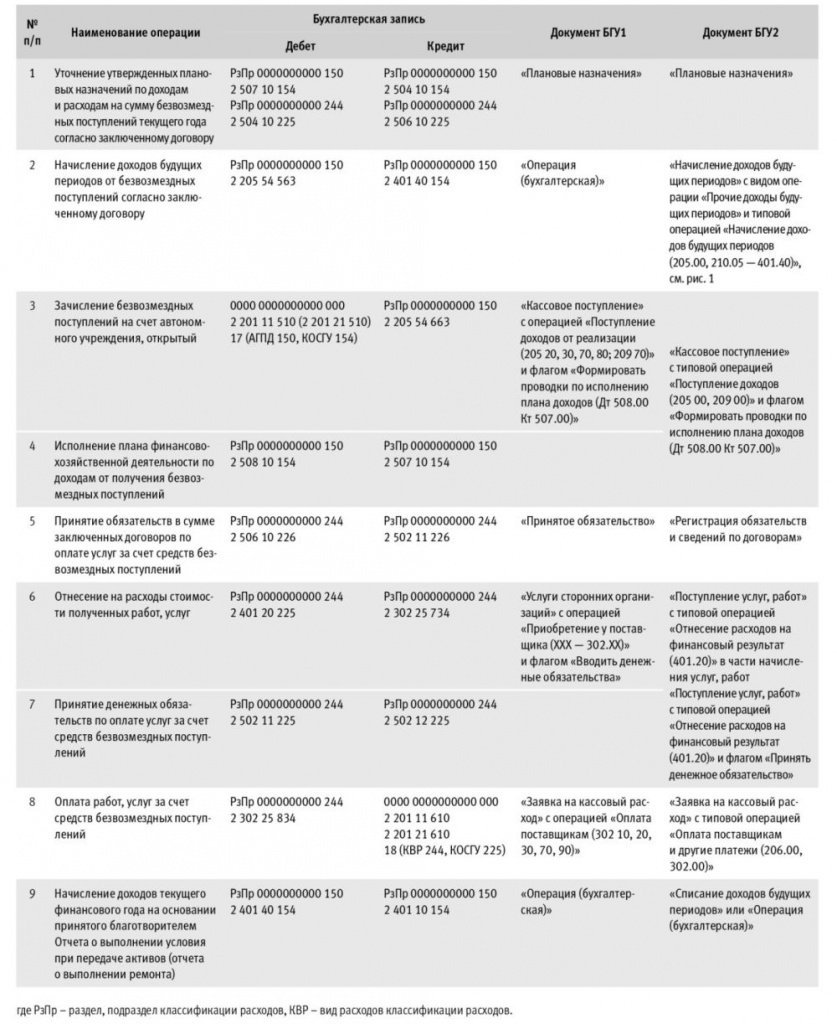

«Объектом бухгалтерского учета прочих доходов от необменных операций являются отдельные виды поступлений от необменных операций с учетом их целевого назначения (условий при передаче активов), исходя из экономического содержания необменных операций согласно бюджетной классификации Российской Федерации.

. Безвозмездные поступления денежных средств (включая субсидии и гранты), полученные без условий при передаче активов, признаются в бухгалтерском учете в качестве прочих доходов от необменных операций текущего отчетного периода по факту возникновения права на их получение от передающей стороны в части, относящейся к отчетному периоду.

Соответствующие бухгалтерские записи предусмотрены в Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н, и Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

Начисление доходов по безвозмездным поступлениям, предоставленным без условий при передаче активов (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н), отражается:

Порядок начисления доходов по безвозмездным поступлениям, предоставленным на условиях при передаче активов:

Одновременно производится запись по забалансовому счету 17 (п. 365 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

Также с 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

Выдержка из документа

«Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды - недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходы на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), на осуществление капитальных вложений в объекты дочерних обществ государственных корпораций (компаний), публично-правовых компаний, на приобретение (создание) объектов, признаваемых для целей бухгалтерского учета основными средствами, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

Пример

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта.

В рассматриваемом случае пожертвование получено на конкретную цель - ремонт помещений, то есть с условием при передаче активов.

Налог на прибыль

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

Образовательное учреждение заключило договор, по которому коммерческая организация безвозмездно перечислила учреждению 50 000 руб. на осуществление образовательной деятельности. Признается ли этот договор договором пожертвования? Облагается ли полученная сумма налогом на прибыль, если она была использована в соответствии с целевым назначением?

Данный договор является по своей сути договором пожертвования, а полученная по нему учреждением сумма освобождается от обложения налогом на прибыль на основании пп. 1 п. 2 ст. 251 НК РФ.

Обоснование. Согласно п. 1 ст. 572 ГК РФ по договору дарения даритель безвозмездно передает или обязуется передать одаряемому вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением.

Пункт 1 ст. 582 ГК РФ определяет, что пожертвование – дарение вещи или права в общеполезных целях. Пожертвования могут делаться образовательным организациям.

Согласно п. 1 ст. 2 Федерального закона № 135‑ФЗ благотворительная деятельность осуществляется в том числе в целях содействия деятельности в сферах образования, просвещения, духовному развитию личности.

В рассматриваемой ситуации дарение совершено образовательному учреждению на осуществление образовательной деятельности, то есть в общеполезных целях, поэтому признается пожертвованием.

Согласно пп. 1 п. 2 ст. 251 НК РФ при определении базы по налогу на прибыль не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся осуществленные согласно законодательству РФ о некоммерческих организациях пожертвования, признаваемые таковыми в соответствии с гражданским законодательством РФ.

В Письме УФНС по г. Москве от 19.10.2011 № 16‑15/101183@ сделан вывод: если пожертвования физических лиц, произведенные в пользу государственного образовательного учреждения, отвечают требованиям ГК РФ и Федерального закона № 135‑ФЗ, то доход в виде указанного пожертвования не учитывается учреждением на основании пп. 1 п. 2 ст. 251 НК РФ при условии, что полученные пожертвования использованы в соответствии с их целевым назначением, которое определяет жертвователь, а также при условии ведения раздельного учета таких доходов и их расходования.

Вопрос:

Образовательное учреждение получило денежную спонсорскую помощь. Относится ли такая помощь к пожертвованию и освобождается ли от обложения налогом на прибыль?

Спонсорская помощь не признается пожертвованием и включается в доходы для целей налогообложения прибыли.

- спонсор – это лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности;

- спонсорская реклама – это реклама, распространяемая на условии обязательного упоминания в ней об определенном лице как о спонсоре;

- реклама – информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Таким образом, спонсорская помощь образовательному учреждению заключается в предоставлении спонсором средств учреждению, которое обязано распространять рекламную информацию о спонсоре, то есть спонсорская помощь носит возмездный характер и не признается ни дарением, ни пожертвованием.

Соответственно, освобождение от налогообложения, предусмотренное пп. 1 п. 2 ст. 251 НК РФ, в отношении спонсорской помощи не применяется.

Аналогичный подход изложен в Письме Минфина РФ от 01.09.2009 № 03‑03‑06/4/72, в котором на основании Федерального закона № 38‑ФЗ сделан вывод о том, что спонсорский взнос имеет целевой характер и предполагает встречные обязательства сторон по предоставлению услуг рекламного характера, поэтому спонсорский вклад может признаваться платой за рекламу и относится к доходам от оказания услуг за плату в целях налогообложения прибыли.

Вопрос:

Вправе ли родители учеников школы делать пожертвования образовательному учреждению? Если да, то может ли родительский комитет определить минимальный размер пожертвований? Каким образом родитель должен вносить пожертвования школе: наличными и (или) безналичными средствами?

Родители учеников школы вправе делать образовательному учреждению пожертвования, что должно осуществляться без принуждения.

Родительский комитет не вправе определять минимальный размер пожертвований.

Средства пожертвования нужно вносить на расчетный счет учреждения.

Обоснование. В Письме Минобрнауки РФ № ВК-2227/08 разъяснено, что, руководствуясь ст. 4 Федерального закона № 135‑ФЗ, родители (законные представители) учащихся общеобразовательных организаций вправе индивидуально или объединившись осуществлять пожертвования общеобразовательной организации, в том числе вносить благотворительные взносы, причем исключительно на добровольной основе.

Порядок внесения пожертвования следующий. Если вы по собственному желанию (без какого бы то ни было давления со стороны администрации, сотрудников образовательного учреждения, родительских комитетов, фондов, иных физических и юридических лиц) хотите оказать школе, где обучается ваш ребенок, благотворительную (добровольную) помощь в виде денежных средств, вы можете в любое удобное для вас время перечислить любую сумму, посильную для вашего семейного бюджета, на расчетный счет учреждения.

Не допускается принуждение родителей (законных представителей) учащихся к внесению денежных средств, осуществлению иных форм материальной помощи со стороны администрации и работников образовательных учреждений, а также созданных при учреждениях органов самоуправления, в том числе родительских комитетов, попечительских советов в части принудительного привлечения родительских взносов и благотворительных средств.

Установление фиксированных сумм для благотворительной помощи также относится к формам принуждения (оказания давления на родителей) и является нарушением Федерального закона № 135‑ФЗ.

При оказании родителями финансовой помощи внесение денежных средств должно производиться на расчетный счет образовательного учреждения.

Любая инициативная группа граждан, в том числе родительский комитет, попечительский совет и прочие органы самоуправления образовательного учреждения, вправе принять решение о внесении (сборе) денежных средств только в отношении себя самих (членов комитета, попечительского совета), а не родителей всех детей, посещающих данное учреждение.

Администрация, сотрудники учреждения, иные лица не вправе:

- требовать или принимать от благотворителей наличные денежные средства;

- требовать от благотворителя представления квитанции или иного документа, свидетельствующего о зачислении денежных средств на расчетный счет учреждения.

Вопрос:

Вправе ли родитель, внесший пожертвование школе, проконтролировать целевой характер его использования?

Да, у благотворителя есть такое право.

Обоснование. В Письме Минобрнауки РФ № ВК-2227/08 разъяснено, что благотворитель имеет право:

- в течение десяти дней со дня перечисления по доброй воле денежных средств на расчетный счет учреждения подать обращение в учреждение (по своему желанию – приложить копию квитанции или иного подтверждающего документа) и указать в нем целевое назначение перечисленных денежных средств;

- получить от руководителя (по запросу) полную информацию о расходовании и возможности контроля за процессом расходования внесенных благотворителем безналичных денежных средств или использования имущества, предоставленного благотворителем учреждению;

- получить информацию о целевом расходовании переданных учреждению безналичных денежных средств из ежегодного публичного отчета о привлечении и расходовании внебюджетных средств, который должен быть размещен на официальном сайте образовательного учреждения.

Вопрос:

Влияет ли способ внесения денег в качестве пожертвования (внесение наличных, перечисление на расчетный счет, перечисление денег с телефона, через терминал и т. п.) на его освобождение от обложения налогом на прибыль?

Пожертвование освобождается от налогообложения независимо от способа внесения денежных средств.

Обоснование. Гражданский кодекс не определяет способ безвозмездного внесения денежных средств для признания их пожертвованием.

Пункт 2 ст. 251 НК РФ не содержит исключений для различных способов внесения денежных средств в качестве пожертвования для освобождения их от налогообложения.

В Письме ФНС РФ от 25.11.2016 № СД-4-3/22415@ сказано, что способ направления жертвователями (непосредственно на расчетный счет (в кассу) организации или через агента (посредника)) не влияет на квалификацию данных поступлений в качестве пожертвований, если налогоплательщик может документально подтвердить безвозмездный характер указанных поступлений и их общеполезное предназначение.

Вопрос:

Может ли признаваться пожертвованием, освобождаемым от налогообложения, передача образовательному учреждению права безвозмездно пользоваться помещениями для ведения образовательной деятельности?

Передача указанного права признается пожертвованием, освобождаемым от налогообложения.

Обоснование. Согласно п. 1 ст. 582 ГК РФ пожертвованием является дарение вещи или права в общеполезных целях.

Договор пожертвования – разновидность договора дарения. Пунктом 1 ст. 572 ГК РФ предусмотрено, что по договору дарения даритель безвозмездно передает одаряемому вещь в собственность либо имущественное право.

В Письме Минфина РФ от 10.12.2010 № 03‑03‑06/4/121 сказано: если пожертвование осуществляется путем передачи жертвователем права на вещи или имущественные права субъектам, перечисленным в ст. 582 ГК РФ, оно не учитывается при определении налоговой базы.

В Письме Минфина РФ от 02.06.2010 № 03‑03‑06/4/59 сделан вывод, что если право безвозмездного пользования имуществом при осуществлении уставной образовательной деятельности отвечает требованиям ст. 582 ГК РФ, то доход данного образовательного учреждения в виде полученного права не учитывается на основании пп. 1 п. 2 ст. 251 НК РФ.

В декабре 2019 года образовательному учреждению были безвозмездно оказаны юридические услуги в качестве пожертвования.

Результаты услуг стали использоваться учреждением с января 2019 года, но в соответствии с иными целями, чем были определены жертвователем.

Вопрос:

Когда у учреждения возникает внереализационный доход? С какого момента доход нужно отражать в разд. 7 декларации по налогу на прибыль? Надо ли указанный раздел включать в декларацию по налогу на прибыль, представляемую за I квартал 2019 года?

Названный доход включается в состав внереализационных доходов в январе 2019 года.

В состав декларации по налогу на прибыль за I квартал 2019 года разд. 7 не включается, поскольку данный раздел заполняется только в составе декларации, представляемой за налоговый период.

Обоснование. Пунктом 14 ст. 250 НК РФ установлено, что в состав внереализационных включаются доходы в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств.

Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой декларации.

В пунктах 15.1 и 15.2 Порядка заполнения декларации отмечено, что указанные в графе 7 отчета доходы подлежат включению в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (п. 14 ст. 250 НК РФ).

В рассматриваемой ситуации использование результатов услуг началось с января 2019 года, и с самого начала они использовались не в соответствии с теми целями, которые были обозначены жертвователем. Следовательно, у учреждения внереализационный доход возникает в январе 2019 года.

Пункт 1.1 Порядка заполнения декларации предусматривает, что лист 07 заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. 1 и 2 ст. 251 НК РФ, при составлении декларации только за налоговый период.

Следовательно, данный лист не включается в декларацию по налогу на прибыль за отчетные периоды: I квартал, полугодие, девять месяцев.

Вопрос:

Коммерческая организация безвозмездно перечислила государственному образовательному учреждению 100 000 руб. в качестве подарка к Дню знаний. Обязано ли учреждение включить эту сумму в доходы для целей налогообложения?

Данная сумма включается в состав внереализационных доходов на основании п. 8 ст. 250 НК РФ.

Обоснование. Согласно пп. 1 п. 2 ст. 251 НК РФ при определении налоговой базы не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению, в том числе пожертвования.

Рассматриваемая в вопросе сумма не относится к целевым поступлениям, а также к пожертвованиям, поскольку даритель не указал, что это пожертвование, а также не обозначил цель использования дара.

Согласно пп. 22 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями на ведение основных видов деятельности.

В рассматриваемой ситуации не указана цель направления суммы, поэтому нельзя сказать, что она направлена на ведение основных видов деятельности.

Следовательно, освобождение, предусмотренное пп. 22 п. 1 и пп. 1 п. 2 ст. 251 НК РФ, в анализируемой ситуации неприменимо.

В пункте 14 ст. 250 НК РФ внереализационными признаются доходы налогоплательщика в виде использованного не по целевому назначению имущества (в том числе денежных средств), которое получено в рамках благотворительной деятельности (в том числе в виде пожертвований).

Так как в нашем случае цель безвозмездного перечисления денежных средств не была определена, данная норма неприменима.

В пункте 8 ст. 250 НК РФ к внереализационным относятся доходы в виде безвозмездно полученного имущества, за исключением случаев, указанных в ст. 251 НК РФ.

Таким образом, по нашему мнению, образовательное учреждение обязано включить названную сумму в состав внереализационных доходов на основании п. 8 ст. 250 НК РФ.

Читайте также:

- Как убрать штраф с госуслуг если он отменен

- Сообщение о несоответствии требованиям применения патентной системы налогообложения

- Расходы по уплате государственной пошлины при заключении мирового соглашения

- Нужно ли платить налог с продажи недвижимости полученной по исполнительному производству

- Как отправить в налоговую документы подтверждающие 0 ставку ндс через сбис