Благотворительное пожертвование проводки при усн

Обновлено: 07.07.2024

Федеральный закон от 08.06.2020 № 172-ФЗ внес изменения в НК РФ и закрепил ряд норм, позволяющих налогоплательщикам учесть расходы и не потерять НДС при осуществлении благотворительной помощи, в т.ч. направленной на борьбу Covid-19. Кто и при каких условиях получил возможность применить новые положения рассмотрим в настоящей статье.

Безвозмездная передача имущества в целях борьбы с Covid-19

Законодатель предоставил организациям и индивидуальным предпринимателям право учета в целях налогообложения расходов на благотворительную помощь для борьбы с коронавирусной инфекцией при соблюдении определенных условий.

Правда только в случаях, если такое имущество передается:

- органам государственной власти и управления и (или) органам местного самоуправления,

- государственным и муниципальным учреждениям,

- государственным и муниципальным унитарным предприятиям,

- медицинским организациям, являющимся некоммерческими организациями.

К сведению!

У получателей имущества (указанных выше субъектов) облагаемого дохода не возникает (пп. 11.3 п. 1 ст. 251 НК РФ). Правда для этого необходимо будет подтвердить целевой характер поступлений (п. 2 ст. 251 НК РФ).

При передаче имущества во всех вышеприведенных случаях у налогоплательщиков не возникает объекта обложения НДС (пп. 3 п. 3 ст. 39, пп. 1 и пп. 5.1 п. 2 ст. 146 НК РФ). При этом входной НДС, относящийся к переданному имуществу, можно принять к вычету (п. 2.3 ст. 171 НК РФ). Причем при осуществлении таких операций, восстанавливать НДС не придется (абз 1 пп. 2 п. 3 ст. 170 НК РФ).

Такие изменения были внесены в НК РФ с 08.06.2020 г. и распространяются на правоотношения, возникшие с 01.01.2020 г. Иными словами, если организация передала безвозмездно имущество в целях борьбы с Covid-19 одной из указанных в перечне организаций до момента принятия Федерального закона № 172-ФЗ, но после 01.01.2020, при определении налоговых последствий по налогу на прибыль и НДС она руководствуется указанными выше нормами.

Безвозмездная передача имущества НКО и религиозным организациям

Второе важное нововведение касается установления права юридических лиц признавать расходы в виде стоимости имущества (в том числе денежных средств), безвозмездно переданного некоммерческим и религиозным организациям. Отметим, что ранее нормы налогового законодательства не допускали возможности уменьшения налогооблагаемой прибыли на помощь НКО.

В текущей редакции НК РФ выделены три категории некоммерческих и религиозных организаций, которым можно безвозмездно передавать имущество, признавая затраты по налогу на прибыль. При этом важно, что расходы признаются в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со ст.249 НК РФ (пп. 19.6 п. 1 ст. 265 НК РФ).

К указанным выше категориям относятся:

-

Социально ориентированные некоммерческие организации, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента Российской Федерации, а также иных мер государственной и муниципальной поддержки. Перечень таких организаций на настоящий момент можно посмотреть на сайте Минэкономразвития.

Централизованным религиозным организациям, религиозным организациям, входящим в структуру централизованных религиозных организаций, а также социально ориентированным некоммерческим организациям, учредителями которых являются указанные выше религиозные организации.

Постановлением Правительства РФ от 11 июня 2020 г. № 850 обязанность ведения такого реестра возложена на Министерство юстиции РФ. При этом публикация сведений реестра не предполагается.

Иные некоммерческие организации, включенные в реестр некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции.

Перечень таких организаций на настоящий момент можно посмотреть на сайте Минэконом развития.

Отметим также, что все указанные выше правила также распространяются на отношения, возникшие с 01.01.2020 г.

В отношении обложения НДС безвозмездной передачи имущества указанным выше организациям каких-либо особенных правил НК РФ не установлено.

Напомним, что все расходы, учитываемые в целях налогообложения должны быть документально подтверждены (ст. 252 НК РФ). Соответственно при передаче имущества на благотворительность необходимо составить первичные документы (акт приема-передачи или иной документ, подтверждающий передачу имущества) и подтвердить статус получателя (ГУП, МУП, некоммерческая организация, религиозная и т.п.).

Нормативное регулирование благотворительной деятельности

В соответствии со статьей 5 Закона о благотворительной деятельности благотворители вправе определять цели и порядок использования своих пожертвований.

Выдержка из документа

«Объектом бухгалтерского учета прочих доходов от необменных операций являются отдельные виды поступлений от необменных операций с учетом их целевого назначения (условий при передаче активов), исходя из экономического содержания необменных операций согласно бюджетной классификации Российской Федерации.

. Безвозмездные поступления денежных средств (включая субсидии и гранты), полученные без условий при передаче активов, признаются в бухгалтерском учете в качестве прочих доходов от необменных операций текущего отчетного периода по факту возникновения права на их получение от передающей стороны в части, относящейся к отчетному периоду.

Соответствующие бухгалтерские записи предусмотрены в Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н, и Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

Начисление доходов по безвозмездным поступлениям, предоставленным без условий при передаче активов (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н), отражается:

Порядок начисления доходов по безвозмездным поступлениям, предоставленным на условиях при передаче активов:

Одновременно производится запись по забалансовому счету 17 (п. 365 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

Также с 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

Выдержка из документа

«Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды - недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходы на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), на осуществление капитальных вложений в объекты дочерних обществ государственных корпораций (компаний), публично-правовых компаний, на приобретение (создание) объектов, признаваемых для целей бухгалтерского учета основными средствами, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

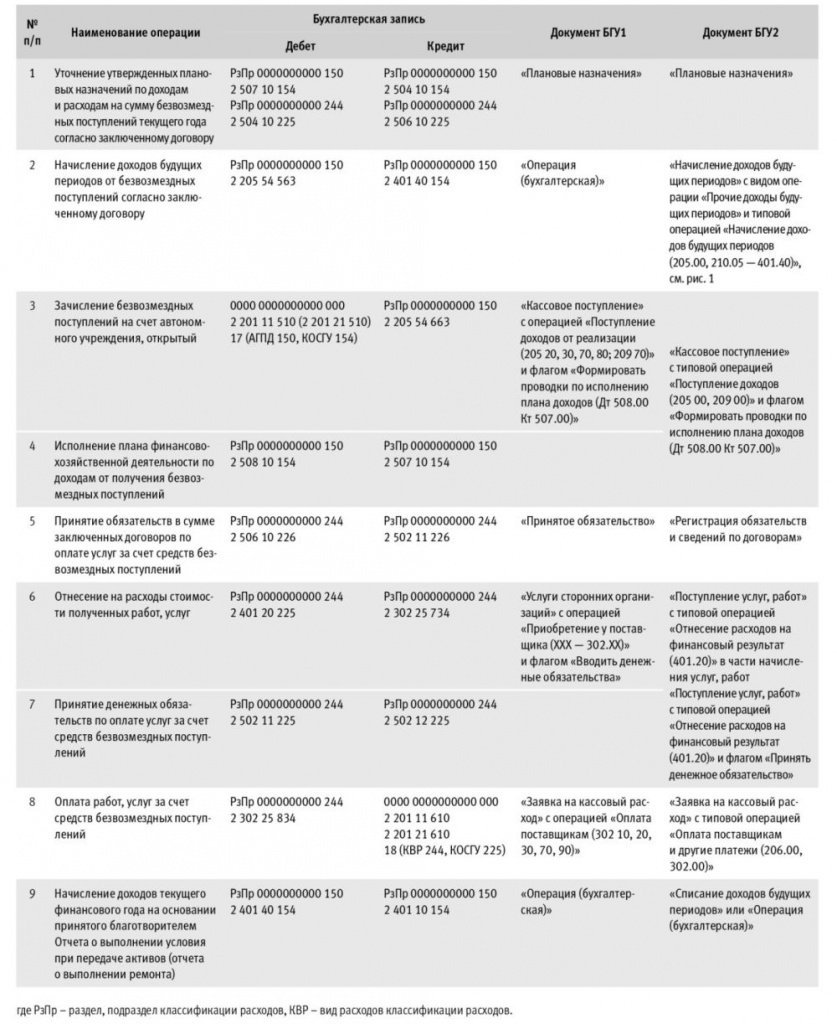

Пример

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта.

В рассматриваемом случае пожертвование получено на конкретную цель - ремонт помещений, то есть с условием при передаче активов.

Налог на прибыль

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

Бюджетное учреждение получает пожертвования от физических лиц в кассу учреждения, которые потом тратит на покупку основных средств, материальных запасов. Как отразить в программе "1С:Бухгалтерия государственного учреждения 8" эти операции?

Как отмечается в Концепции содействия развитию благотворительной деятельности и добровольчества в Российской Федерации, одобренной распоряжением Правительства РФ от 30.07.2009 № 1054-р, благотворительная деятельность некоммерческих организаций, бизнеса и физических лиц, а также добровольческая активность граждан являются важнейшими факторами социального развития общества в таких сферах, как образование, наука, культура, искусство, здравоохранение, охрана окружающей среды и ряд других.

В последние годы наблюдается устойчивый рост числа граждан и организаций, участвующих в благотворительной и добровольческой деятельности, а также расширяются масштабы реализуемых благотворительных программ и проектов.

Статьей 26 Федерального закона от 12.01.1996 № 7-ФЗ "О некоммерческих организациях" определены источники формирования имущества бюджетных учреждений. В том числе ими являются добровольные имущественные взносы и пожертвования.

Согласно статье 582 ГК РФ "Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 ГК РФ.

На принятие пожертвования не требуется чьего-либо разрешения или согласия.

Пожертвование имущества гражданину должно быть, а юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению. При отсутствии такого условия пожертвование имущества гражданину считается обычным дарением, а в остальных случаях пожертвованное имущество используется одаряемым в соответствии с назначением имущества.

Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества. "

Таким образом, Гражданским кодексом установлено требование ведения раздельного учета операций по использованию пожертвований.

Бухгалтерский учет

В соответствии с пунктом 150 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказ Минфина РФ от 16.12.2010 № 174н, далее - Инструкции № 174н,

"начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений, отражается на основании договора и документа благотворителя, подтверждающих безвозмездность передачи денежных средств, по кредиту счета 2 401 10 180 "Прочие доходы" и дебету счета 2 205 80 660 "Уменьшение дебиторской задолженности по прочим доходам".

Таким образом, пожертвование, полученное от организации или физического лица, следует отражать в рамках приносящей доход деятельности.

Согласно пункту 180 Инструкции № 174н сумма доходов, поступивших бюджетному учреждению, отражается также по дебету соответствующих счетов аналитического учета счета 0 508 00 000 "Получено финансового обеспечения" (050800100, 050800600, 050800700) и кредиту соответствующих счетов аналитического учета счета 0 507 00 000 "Утвержденный объем финансового обеспечения".

Кроме того, сумма добровольного пожертвования должна быть отражена в Плане финансово-хозяйственной деятельности учреждения, как в доходной, так и в расходной части:

Д-т 2 507 10 180, К-т 2 504 11 180 плановые назначения по доходам текущего года;

Д-т 2 504 12 000, К-т 2 506 10 000 плановые назначения по расходам текущего года.

Бухгалтерские записи по получению добровольного пожертвования от физического лица в соответствии с Инструкцией № 174н и документы, которыми их можно отразить в программе "1С:Бухгалтерия государственного учреждения 8", приведены в таблице.

Начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений

Операция (бухгалтерская)

Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20)

Кассовое поступление, операция "Поступление доходов от реализации (205 20, 30, 70, 80)"

Поступление в кассу учреждения денежных средств по договору пожертвования

Приходный кассовый ордер, операция "Поступление доходов от покупателей (205 20-30,70-80)"

Выбытие денежных средств, полученных по договору пожертвования, для внесения их на счет № 40116

Расходный кассовый ордер, операция "Сдача наличных д/с на счет № 40116 (210 03)"

Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20) со счета № 40116

Кассовое поступление, операция "Поступление наличных в счет доходов от реализации (210 03)"

Исполнение финансового обеспечения

Плановые назначения по доходам

Плановые назначения по расходам

Расходование средств осуществляется в обычном порядке.

Для обособления в учете операций с пожертвованиями и другими целевыми средствами рекомендуем применять соответствующие КПС или ИФО.

Как правило, в бюджетных и автономных учреждениях используются КПС вида "Произвольный". Для каждого вида целевых средств можно предусмотреть свой код КПС.

Применение КПС позволяет отражать операции с пожертвованиями на соответствующих рабочих счетах. В отчетности можно отобрать операции по определенному виду целевых средств с помощью отбора данных по КПС.

Если по определенному виду целевых средств надо формировать отдельный баланс, аналитический учет можно организовать с применением разделителя учета "ИФО" (справочник "Источники финансового обеспечения (ИФО)").

Налоговый учет

В целях налогообложения прибыли учет безвозмездно полученного учреждением имущества осуществляется в порядке, установленном гл. 25 НК РФ. Из данной главы следует, что прибылью для российских организаций (в том числе для бюджетных учреждений) признаются полученные доходы, уменьшенные на величину произведенных расходов.

Так, согласно п. 8 ст. 250 НК РФ безвозмездно полученное учреждением имущество или имущественные права признаются внереализационным доходом.

Вместе с этим согласно пп. 22 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности.

Пунктом 2 статьи 251 НК РФ предусмотрено, что при определении налоговой базы также не учитываются целевые поступления от организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся в частности:

1) пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации; доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров;

2) имущество, имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования;

4) средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности.

Следовательно, в случае если учреждение безвозмездно получает имущество по договору пожертвования, которым установлено его использование по определенному назначению в общественно полезных целях, и ведет обособленный учет всех операций по использованию такого имущества, оно не учитывается при исчислении налога на прибыль.

На основании пункта 14 статьи 250 НК РФ использованное не по целевому назначению имущество (в том числе денежные средства), работы, услуги, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), признаются внереализационными доходами налогоплательщика.

В остальных случаях стоимость безвозмездно полученного имущества (в том числе полученного по договору дарения) включается в налоговую базу при исчислении налога на прибыль. В этих целях стоимость данного имущества должна соответствовать уровню рыночных цен (п. 1 ст. 40 НК РФ).

Следует отметить, что согласно подпункту 14 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются такие доходы, как:

- имущество, полученное налогоплательщиком в рамках целевого финансирования в виде полученных грантов. В целях настоящей главы грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям:

гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством Российской Федерации, на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально незащищенных категорий граждан".

Читайте также:

- Ходатайство о зачете средств поступивших в уплату пошлины или излишне уплаченной пошлины

- Дополнительная денежная сумма которую необходимо уплатить в случае задержки уплаты налога это

- Программа по подготовке декларации по ндс

- Нематериальные активы в учетной политике для целей налогообложения

- Штрафы санкции возмещение ущерба