Бетсити налог за выигрыш

Обновлено: 02.07.2024

Тонкости налогообложения выигрыша в легальных букмекерских конторах. Наиболее грамотный подход к оплате налогов.

Налог на выигрыш – неприятное словосочетание для клиентов легальных российских БК. И дело даже не в 13%. Дело в непонятном процессе налогообложения. Ведь даже если беттор хочет заплатить в казну, он не всегда понимает как это сделать.

А тут еще в 2018 году в налоговом законодательстве Российской Федерации произошли изменения в отношении ставок на спорт. СТАВКА TV считает своим долгом разложить для вас все по полочке в вопросе налогообложения выигрышей в БК.

Что такое налог на выигрыш в БК

Налог на выигрыш в букмекерской конторе – это обязательная часть отрасли ставок на спорт в России. Он приравнен к стандартному НДФЛ. Важно отметить, налоги в обязательном порядке взимаются при игре в легальных БК.

А вот при игре с оффшорными снимать дополнительные проценты с вас никто не будет. Хотя по закону вы должны декларировать и доход, который вы получили со ставок в международный БК. Но практически никто ничего не декларирует. И международные компании не предоставляют в налоговую службу России данные о прибыли своих клиентов.

Алгоритм уплаты налогов со ставок на спорт определяется в статье 214.7 Налогового кодекса Российской Федерации.

Ниже мы детально разберем основные положения этого закона.

Интерактивные ставки и чистый выигрыш

В легальных конторах с игрока в наземных пунктах приема ставок взимается налог с каждой ставки, сделанной через кассу. В онлайн-конторах налог взимается не с каждой ставки, а при создании беттором заявки на выплату выигрыша (вывод средств). В этом случае под чистым выигрышем понимается сумма вывода за один календарный год, из которой вычитается размер последнего депозита.

При этом размер налога и вообще его наличие определяется суммой выигрыша.

Главные моменты, которые нужно уяснить по наличию и размеру налога:

При подсчете чистого выигрыша берутся в расчет все пополнения депозита и выводы средств за один календарный год в БК.

Приведем несколько примеров из реальной практики игроков:

- Беттор пополнил счет на сумму 4000 рублей и поставил их на событие с коэффициентом 1.50. Выигрыш по ставке равен 6000 рублей. Однако чистая прибыль равна 2000 рублей: 6000 – 4000. С этой суммы игроку не нужно платить налоги.

- Беттор пополнил счет на 4000 рублей и сделал ставку на событие с коэффициентом 2.50. Выигрыш по ней составил 10 000 рублей, а чистая прибыль – 6000 рублей. Эта сумма входит в промежуток между 4001 рублем и 15 000 рублями, поэтому беттору необходимо уплатить налог в размере 13%. С 6000 рублей он отдаст государству 780 рублей.

- Беттор пополнил счет на сумму 10 000 рублей и сделал ставку на исход с коэффициентом 3.00. Выигрыш со ставки составил 30 000 рублей, а чистая прибыль равна 20 000 рублей. Эта сумма больше 15 000 рублей, поэтому налог ложится на плечи букмекерской конторы. Платить в налоговую службу беттору ничего не надо.

Важно учитывать, что все это применимо для ситуаций, когда за один календарный год беттор сделал всего одну из вышеуказанных ставок. В реальности же их обычно намного больше. Равно как больше пополнений счета и выводов средств. Тут и начинаются трудности. Ведь формально облагается каждый выигрыш (вывод средств).

Классическая ситуация: Игрок пополнил счет на 15 000 рублей сегодня и проиграл их. На следующий день он снова внес 15 000 рублей. Он совершил определенное количество ставок, и на счету стало 30 000 рублей. Он заказал вывод средств. С учетом двух депозитов его чистый выигрыш – 0. С учетом последнего депозита – 15 000 рублей. Так снимут ли с него налог при выводе средств? Вы не поверите – в какой-то конторе снимут, а в какой-то нет.

Может быть, нас читают бетторы из других стран из СНГ. Специально для вас укажем систему налогообложения ставок на спорт в Армении, Беларуси, Украине и Грузии.

В реальности налоги платятся только в Беларуси. В других странах из списка никто ничего не платит.

Что будет если не платить налог и можно ли его не платить

Сокрытие от государства доходов в легальных букмекерских конторах до 15 000 рублей – это грубое нарушение российского законодательства. По закону букмекер должен сообщать данные о твоих выигрышах в фискальные органы. Если он это делает, а вы ничего не платите, то это сулит претензиями со стороны ФНС.

Размер претензии со стороны налоговой службы равен размеру незадекларированного дохода и утаенного налога. Дополнительно могут налагаться штрафы и пени. Размер первого штрафа может быть равен 30% от неуплаченного налога. Санкции в отношении рецидивистов могут быть серьезнее.

ФНС сложнее отслеживать денежные потоки в зарубежных БК. Вы попадете на карандаш только если будете выводить средства на счет российского банка или на QIWI/Яндекс.Деньги. Причем российские банки не обязаны предоставлять ФНС данные о выигрыше игрока. Этот факт может вскрыться только в случае налоговой проверки.

Можно ли вообще не платить налог с выигрыша в БК?

Да, если ты делаешь вывод средств через иностранные платежные системы. Пример таких систем – Neteller, WebMoney, Skrill. Но, во-первых, Neteller и Skrill фактически запретили в России. А сами сервисы отказываются от российских рынка. Во-вторых, в Webmoney требуется идентификация и привязка карты. В-третьих, при обналичивании, либо при выводе на карту игроку с большой долей вероятностью придется взаимодействовать с банком.

Неписаное правило: не гоняй большие суммы выигрышей в российских банках и электронных платежных системах. Тогда меньше шансов попасть под проверку. А вот если заметят, тогда жди неприятностей. Начнутся проверки, блокировки. Не факт, что тебя оштрафуют, но нервотрепка и трата времени гарантированы.

Примечание! Мы не призываем никого нарушать законодательство РФ. Вся информация подана исключительно в ознакомительных целях и граждане сами несут ответственность за свои действия/бездействия.

Практика разных букмекеров по налогообложению

Разные букмекерские конторы по-разному подходят к реализации закона о налогообложении прибыли со ставок на спорт. Некоторые из них честно выполняют все предписания. А некоторые пытаются переложить ответственность на бетторов хитрыми способами. Один из них – это ограничение на вывод средств в 15 000 рублей. Выводя менее 15 000 рублей, игрок становится налоговым агентом. А значит он должен самостоятельно уплатить налоги.

Например, в БК “Олимп” не просто так установлены такие ограничения на некоторые способы вывода:

Другие букмекеры не забирают налог даже при снятии денег более 15 000 рублей . Но и не говорят о возможных компенсациях. Также есть букмекерские конторы, которые не занимаются налогообложением. Они просто подают информацию о прибыли клиента за отчетный период в ФНС. Есть конторы, которые берут налог только с плюсовых бетторов, а для минусовых игроков предусматривают компенсации.

Поэтому внимательно читай правила букмекерской конторы, в которой собираешься делать ставки. Из-за различий в налогообложении важно комфортного в этом вопросе букмекера.

Правила расчета налога в основных БК

Мы решили пройтись по основным букмекерам и узнать, как они рассчитывают налоги с выигрышей своих клиентов. Имейте в виду, что информация от официальной службы поддержки не всегда совпадает с реальностью. Здесь представлена переписка с Support.

В “Лиге Ставок” бетторы, чьи выигрыши не превышают 15 000 рублей РФ, должны самостоятельно оплатить НДФЛ. При 15 000 и больше налоговым агентом выступает сама БК.

Идентичная схема налогообложения и в БК Винлайн:

И в БК “Марафон” система налогообложения ничем не отличается от двух предыдущих контор:

БК “Париматч” не отличается от своих легальных коллег и работает по расчету налогов точно также:

В БК “1хСтавка” налог в размере 13% автоматически удерживается при выводе средств. при этом не говорится о каких-либо порогах сумм. Хоть 3000, хоть 200 000.

Также мы попробовали поискать информацию о налогообложении в нелегальных конторах. Но там эта информация указана расплывчат. Консультанты отнекиваются общими фразами вида “Наша БК работает согласно действующему Налоговому кодексу РФ. Ознакомьтесь с его положениями, пожалуйста”.

Вывод

В легальных БК при выводе средств до 15 000 рублей РФ ты должен самостоятельно оплатить НДФЛ. При снятии больших сумм налоговым агентом выступает сам букмекер. Какие-то компании взимают 13%, другие – нет. Наш совет – выводите более крупные суммы (15 000 и больше). И делайте это как можно реже. Налоговое бремя будет лежать на БК и вы будете четко видеть “расход” денег, не нарываясь на двойное налогообложение.

В России налогами облагается практически любой доход, в том числе и выигрыш в букмекерской конторе. Несмотря на то, что налогообложение в ставках на спорт на законодательном уровне установлено недавно, оно уже неоднократно изменялось. Поэтому разобраться в том, как платить налоги с выигрыша – задача не из простых для большинства клиентов букмекерских контор.

Что изменилось в законодательстве

Изначально налогом облагался любой вывод из букмекерской конторы, но 27 ноября 2017 года в Федеральный закон №354-ФЗ внесли изменения, которые уточнили базу налогообложения на доходы физических лиц от участия в ставках на спортивные события.

Вариант 1

При выводе суммы более 15 000 руб в качестве налогового агента выступает сама контора. В данном случае она удержит 13% от разницы между депозитом и выводом, что составляет 2 600 рублей от 20 000 рублей, и самостоятельно перечислит их в казну. Игрок получит 22 400 рублей.

Вариант 2

Игрок сделал несколько депозитов подряд на суммы 2000, 3000 и 5000 рублей, в результате проигрышных и выигрышных пари на его счете стало 16 000 рублей.

В подобной ситуации налог будет удержан букмекером, так как сумма выигрыша (вывода средств) превысила 15 000 рублей, но налогооблагаемая база составит не 10 000 рублей, а всего 6000 рублей (15 000 – 2000 – 3000 – 5000), так как все предстоящие депозиты до вывода будут учтены.

Вариант 3

Игрок внес на свой игровой счет 5 000 рублей, и выиграв несколько пари, запросил вывод на сумму 10 000 рублей. Так как сумма вывода не превысила 15 000 рублей, то игроку придется самостоятельно уплатить налог 650 рублей – 13% от разницы между суммой депозита и суммой вывода.

Вариант 4

Игрок внес на игровой счет 1 000 рублей, выиграл несколько ставок и запросил вывод на сумму 3 500 рублей. Налог в данной ситуации уплачивать не нужно ни игроку, ни букмекеру, так как выигрыш не превысил 4 000 рублей. Но выигрыши суммируется, поэтому как только сумма выигрышей превысит 4 000 рублей, они будут облагаться налогом 13%.

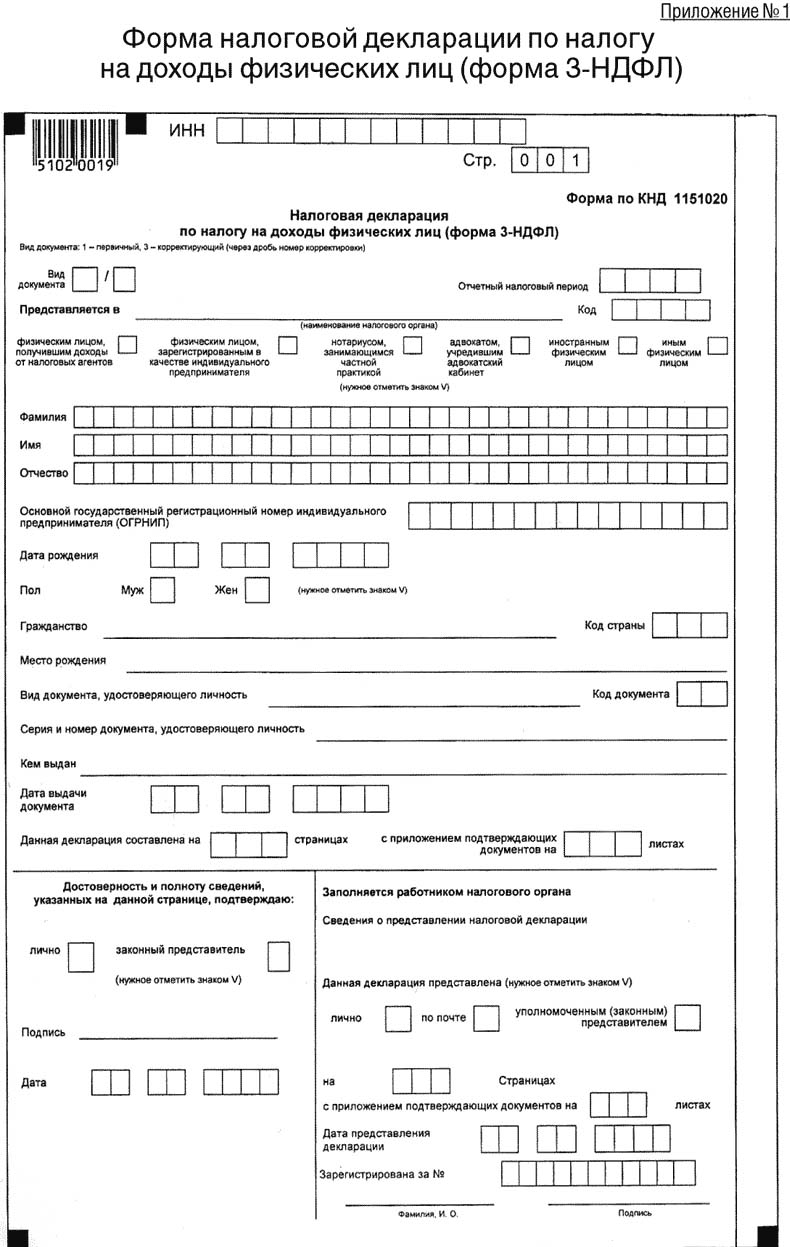

На основе справки 2-НДФЛ необходимо подготовить декларацию по форме 3-НДФЛ и обратиться с ней в налоговые органы. К декларации необходимо прикладывать документы, подтверждающие депозиты и выводы средств, например, выписки из банка.

Необходимо соблюдать обязательный срок подачи налоговой декларации – до 30 апреля года, следующего за налогооблагаемым периодом (годом), например, налог за 2020 год нужно оплатить до 30 апреля 2021 года.

Вопросы и ответы

Игрок освобождается от налога только в случае выигрыша до 4 000 рублей. Если сумма выигрышей за год превысит 4 000 рублей, то налог придется платить со всей разницы от суммы выигрышей и суммы депозитов, за вычетом 4 000 рублей.

В какой момент рассчитывается налог на выигрыш?

Налог исчисляется в момент вывода средств с игрового счета, когда определяется налоговая база – разница от суммы пополнения и суммы вывода.

Можно ли суммировать депозиты в нескольких букмекерских конторах, чтобы уменьшить налог на выигрыш?

Если я играю в зарубежной БК Betcity, должен ли я платить налог?

Да, но в этом случае усложняется процесс составления налоговой декларации и уточнения дохода от ставок на спорт.

Налог взимается в момент выплаты любой выигрышной ставки, независимо от того, сколько ставок проиграло до этого. Сумма налога исчисляется от разницы между суммой ставки и суммы выигрыша.

Максим - главный редактор сайта. Он всегда всегда в курсе топовых событий и тенденций в мире спорта, и как никто другой умеет находить темы в эпицентре читательского интереса. По образованию журналист, большую часть карьеры посвятил спортивной журналистике. Увлекается шахматами и литературой. Любимые виды спорта: горные лыжи, велоспорт.

Налоговый кодекс обязывает каждого гражданина платить налоги с выигрышей в букмекерских конторах. Он же регулирует порядок их расчета и уплаты. Но понять юридический язык официального документа многим игрокам сложно. Рассмотрим, какие налоги на выигрыши предусмотрены в России и как их правильно выплачивать.

- Каким налогом в России облагаются выигрыши

- Законодательство о налогах с выигрышей

- Как рассчитывается налог с выигранных в ставках средств

- Кто платит налог с выигрышей

- Как подать декларацию по налогу с выигрышей со ставок на спорт

- Как оплатить налоги с выигрышей

- Ответственность за неуплату налогов

- Иностранные конторы и налоги

- Куда обратиться за консультацией по налогам физических лиц с выигрышей в букмекерских конторах

- FAQ

Каким налогом в России облагаются выигрыши

В РФ все выигрыши в букмекерских конторах и тотализаторах облагаются налогом на доходы физических лиц. Стандартно его взимают по ставке 13%. Однако, если общие доходы гражданина с учетом всех выигрышей превысят 5 млн рублей, для него будет действовать повышенный налог. С суммы превышения он начисляется по ставке 15%.

Законодательство о налогах с выигрышей

Порядок расчета и уплаты налоговых платежей с выигрышей в букмекерских конторах и тотализаторах определен гл. 23 НК РФ. В этом же законодательном акте предусмотрена ответственность за несвоевременную уплату налогов или неподачу декларации. Дополнительно при работе букмекерские конторы обязаны соблюдать Федеральный закон от 29 декабря 2006 года № 244-ФЗ.

Как рассчитывается налог с выигранных в ставках средств

В общем случае для расчета умножают налоговую базу на ставку налога (13%). При этом подход к определению суммы выигрышей, подлежащей налогообложению НДФЛ, различается в зависимости от того, как сделана ставка. Но в любом случае взимается налог только с чистой прибыли, т. е. с суммы выигрыша за вычетом сделанных ставок.

Если пари заключено офлайн, налоговая база рассчитывается раздельно по каждой ставке. Пример: клиент сделал несколько ставок — на 1000 руб., 2000 руб., 5000 руб. и 10 000 руб. и выиграл только в первом случае. Букмекерская контора, выступая налоговым агентом, все равно будет обязана удержать с него налог с суммы выигрыша в 9000 руб. Вторая ставка при его расчете учтена не будет.

При ставках онлайн порядок определения налоговой базы иной. Выигрышем в этом случае будет считаться сумма вывода, а доходом для уплаты налога — разница между суммой выплат и депозитом. Но нужно учитывать следующие моменты:

- Если после пополнения счета делается несколько выводов, депозит при расчете налога вычитают только в первом. Пример: клиент внес 100 000 руб., выиграл только 50 000 руб. и решил вывести деньги 2 транзакциями — сначала 30 000 и затем 20 000 руб. В первом случае налог с него не возьмут, а во втором — сотрудники букмекерской конторы будут обязаны удержать с него 2600 руб. и перечислить их бюджет.

- При расчете суммы налога букмекер вправе учесть прошлые депозиты. Но встречается это редко. Например, если клиент внес депозит в 100 000 руб., проиграл его полностью, затем внес 1000 руб., сделал ставку, выиграл 17 000 руб. и решил их сразу снять, с него могут не удержать налог.

- При выигрыше до 15 000 руб. считать все придется самостоятельно. Лучше заранее уточнить позицию букмекерской конторы по этому вопросу, чтобы случайно не занизить налог из-за разного подхода.

В любом случае игрок должен контролировать, чтобы все налоги были уплачены в нужном размере. Для этого он может запрашивать в букмекерской конторе справки, где будут указаны ставки, суммы полученных выигрышей и уплаченных налогов.

Кто платит налог с выигрышей

Налогоплательщиком в отношении НДФЛ всегда выступает физическое лицо. Это значит, что уплата налога — обязанность человека, который увлекается ставками на спорт и получает за счет этого прибыль. Расходы на осуществление налоговых платежей по общим правилам несет именно он.

Непосредственно уплата налогов может взиматься по-разному в зависимости от ситуации:

- с выигрышей до 15 тыс. руб. налоговые платежи всегда делает беттер;

- букмекер выполняет функции налогового агента при сумме чистой прибыли игрока от 15 тыс. руб.;

- если букмекер не удержал налог при выводе выигрыша от 15 тыс. рублей, заплатить его придется уже пользователю.

Иногда букмекерские конторы для привлечения внимания к ставкам на спорт компенсируют игрокам суммы налогов. Но это делается только в рамках маркетинговых акций и только при соблюдении определенных условий.

Как подать декларацию по налогу с выигрышей со ставок на спорт

Клиент, получивший выигрыш со ставок на сумму менее 15 тыс. рублей, самостоятельно должен подать налоговую декларацию. Она подается до 30 апреля за предыдущий налоговый период, которым для НДФЛ выступает календарный год.

Налоговая декларация оформляется по форме 3-НДФЛ. Она может быть направлена в налоговую службу любым из следующих способов:

- почтой;

- при личном обращении в налоговую инспекцию;

- через кабинет на сайте ФНС.

В декларациях указываются все доходы физических лиц сразу. Отдельная форма отчетности по выигрышам с азартных игр не предусмотрена.

Как оплатить налоги с выигрышей

Заплатить налог необходимо самостоятельно до 15 июля календарного года, в котором сдана отчетность. Внести платеж можно различными способами:

- переводом через любой банк;

- картой на сайте налоговой службы;

- через терминалы самообслуживания и электронные платежные системы.

Реквизиты для уплаты средств можно получить в налоговой инспекции, найти на ее сайте или в личном кабинете.

Важно! Налог с выигрыша будет считаться уплаченным с даты оформления перевода средств в ФНС. Зачислить деньги могут и после 15 июля.

Ответственность за неуплату налогов

Платить налоги необходимо со всех полученных выигрышей. Причем делать это нужно своевременно. При нарушении установленных правил закон предусматривает для налогоплательщика следующие виды негативных последствий:

- Пени. Они начисляются со дня, следующего за датой, когда налог на выигрыш должен быть уплачен, т. е. с 16 июля. Начисляют их по 1/300 ключевой ставки ЦБ РФ за каждый день просрочки.

- Штрафы. Если налогоплательщик не платит налог добровольно, ФНС выставляет ему требование и направляет его по почте или в электронном виде. При его неисполнении должнику выписывают штраф в размере от 20 до 40% от суммы налога, подлежащего уплате.

- Принудительное взыскание долга приставами. Это возможно, если ФНС не удалось взыскать налог самостоятельно и она приняла решение обратиться в суд. Сотрудники ФССП могут списать деньги со счетов, арестовать, изъять и выставить на продажу имущество должника или запретить гражданину выезд за пределы РФ.

В отдельных случаях, если сумма неуплаченных налогов значительная, на налогоплательщика могут возбудить уголовное дело. В этом случае за уклонение от обязательных платежей ему будет грозить крупный штраф или даже тюремный срок.

Пытаться скрыть выигрыши от ФНС нет смысла. Все букмекерские конторы, легально работающие в России, собирают информацию о клиентах, делающих ставки и получающих выигрыши. При поступлении запроса она передается налоговой службе.

Важно! Букмекерская компания не отвечает за исполнение гражданином обязанностей по уплате налогов.

Иностранные конторы и налоги

Легально работать в РФ и выплачивать выигрыши могут только букмекеры, получившие лицензию в ФНС России. Но это не мешает иностранным компаниям работать с российскими гражданами. Юридически они соблюдают только законодательство страны регистрации.

Если гражданин РФ сделает ставку в иностранной компании, ему не грозит никакая ответственность. Законодательно такие действия не запрещены. Но он будет обязан самостоятельно решать все вопросы в отношении налогов. Выступить налоговым агентом иностранная организация для него просто не сможет.

Основные правила по уплате налогов с доходов, полученных в виде выигрышей в иностранных БК:

Для более быстрой подготовки отчетов и исключения путаницы рекомендуется использовать для ставок в иностранных заведениях отдельный счет.

Куда обратиться за консультацией по налогам физических лиц с выигрышей в букмекерских конторах

С налогами нередко возникают нестандартные ситуации и вопросы относительно их уплаты. Получить помощь беттер в этой ситуации может в следующих местах:

Если заплатить налоги с выплат от букмекерских контор предстоит первый раз, лучше не откладывать подачу декларации на последний день. Некоторые вопросы бывает сложно быстро решить.

В России все выигрыши в букмекерских конторах облагаются налогами. Правило об освобождении от налогов призов менее 4000 руб. в соответствии с п. 28 ст. 217 НК РФ действует только в отношении победителей конкурсов и различных маркетинговых мероприятий продавцов.

При выводе выигрыша до 15 тысяч рублей заплатить налог обязан беттер. Если сумма выше, букмекерская контора становится налоговым агентом и уже она проводит расчеты с бюджетом.

Обязательства формируются при выплате средств. Расчет ставки не ведет к появлению обязанности заплатить налог с выигрышей.

Как и все остальные доходы, выигрыш в букмекерской конторе облагается налогом, который уплачивает либо букмекер, либо сам игрок. Законодательство и ставки налогов в этой сфере постоянно меняются, с 2018 года вступили новые правила.

Разберёмся, какой налог с выигрыша в букмекерской конторе должен заплатить игрок и как это сделать.

Облагается ли налогом выигрыш в букмекерской конторе?

Выигрыши в букмекерских конторах в большинстве стран классифицируются как доходы физического лица. Формально с них всегда требовалась уплата налогов. Но в некоторых странах со временем начали появляться более детальные законы применительно именно к букмекерской деятельности и доходам их игроков. Например, 20 января 2014 года в России вступила в силу поправка к статье 214.7 налогового кодекса. В ней появились следующие положения:

- Для расчёта базы доходов из суммы выигрыша вычитается сумма внесённого депозита. Получившаяся цифра облагается налогом. Но есть законы, требующие платить налоги со всей суммы; какой политики придерживается конкретный букмекер, нужно узнавать у администрации каждой конторы.

- Обязанность по уплате перешла к букмекерам. Ранее игрок сам должен был заниматься расчётом и декларированием нужных сумм.

- Ставка налога на выигрыши с тех пор равняется 13% для резидентов страны и 30% — для нерезидентов.

С 1 января 2018 года Федеральная налоговая служба и Министерство финансов опубликовали новые условия. Согласно их письму, обязанность по уплате может ложиться на игрока или букмекерскую контору в зависимости от суммы выигрыша.

- Выигрыши до 4000 рублей не облагаются налогом с выигрыша

- Если выигрыш находится в пределах 4000-15000, то заплатить должен сам игрок

- При выигрыше больше 15000 рублей налоговым агентом становится сам букмекер и на него ложатся обязанности по расчёту суммы и уплате налогов.

- Задекларировать доход за текущий год нужно до 30 апреля следующего, а заплатить — до 15 июня

- Размер сбора остался на уровне 13%

Эти правила действуют как для онлайн-букмекеров, так и при выигрышах в офлайн-пунктах приёма ставкой.

Для примера можно взять игрока, который внёс на депозит 10000 рублей, а позже, в результате удачных ставок, увеличил их до 30000. При снятии этой суммы букмекер рассчитает базу налогообложения как сумму снятия минус депозит. Она будет равна 20000, из которых вычтут 13% или 2600 рублей.

Вся информация о пополнениях счёта в БК и выводах с него хранится в Центре учёта переводов интерактивных ставок (ЦУПИС). Оттуда налоговая может получить данные по каждому клиенту легального букмекера.

Эти правила касаются только легальных букмекеров, которые получили российскую лицензию и работают в соответствии с законодательством страны. Но облагается ли налогом выигрыш в букмекерской конторе если она не получила лицензию? В таком случае обязательство по уплате у игрока остаётся. Формально, неуплата налогов с подобного выигрыша будет нарушением закона.

При выводе денег со счёта в иностранной букмекерской конторе не получится вычислить налогооблагаемую базу как разницу между депозитом и выводом. Налоги с выигрыша в букмекерской конторе придётся уплачивать со всего вывода.

Самостоятельная уплата налогов

Если игрок заработал менее 15000 рублей, то расчёт суммы он должен сделать самостоятельно. Все легальные букмекеры передают информацию о выигрышах своих клиентов в налоговую, поэтому при неуплате игрока могут ждать проблемы.

Для того, чтобы сообщить о полученном выигрыше, необходимо зайти в личный кабинет на сайте Федеральной Налоговой Службы. Также есть вариант с отправкой декларации по почте или личной подаче в инспекцию. Для распечатки необходимо использовать специальное приложение с сайта налоговой. При составлении декларации необходимо указывать, что приз получен от деятельности с риском проигрыша. Иначе он будет квалифицирован как приз от безрисковых игр, а ставка по этой статье составляет 35%.

Не все букмекеры позитивно отнеслись к изменениям, которые обязали клиентов самостоятельно уплачивать налоги с небольших выигрышей. Они уверены, что это создаст дополнительные сложности игрокам и подтолкнёт их к выбору нелегальной компании для игры. Более разумным букмекеры считают уплату всех сборов самим оператором ставок независимо от того, какую сумму выиграл клиент.

Ставка налога, уплачиваемая в России, является одной из самых низких в мире. Например, в Польше государство забирает 18%-32% от выигрыша. В Греции эта цифра составляет 20%, в Румынии — 25%.

В Беларуси налог на выигрыш в букмекерской конторе в 2020 году равняется 4%. До некоторого времени ставка, как и в России, составляла 13%, но из-за оттока игроков в нелицензированные иностранные конторы государство её понизило.

Компенсация налогов от букмекера

В законы не включены требования к букмекерам по компенсации расходов игрока на налоги. Но некоторые компании находят лазейки для того, чтобы минимизировать потери клиентов. Например, Фонбет декларирует меньшую сумму выигрыша, списывая остальное на вознаграждения и промо-акции.

У букмекера 888 можно получить сумму уплаченных денег с выигрыша бонусами на свой счёт. Это делается для того, чтобы удержать игроков от перехода в нелегальные букмекерские конторы.

Сами букмекеры также платят налоги со своих прибылей. Дополнительно государство обязует их перечислять деньги, которые затем тратятся на поддержку и развитие спорта. Особенно высокие пошлины выплачиваются на наземные пункты приёма ставок, кроме этого существуют процессинговые платежи за обработку операций. Ежегодно деньги перечисляются в саморегулируемую организацию букмекеров и компенсационный фонд. Из него позже могут быть компенсированы потери игроков от банкротства или мошенничества букмекера.

Проблемы при уплате налогов

При расчёте налогов и установлении правил для уплаты денег с доходов от ставок применяются 4 закона, которые частично противоречат друг другу. В некоторых из них сказано, что налог должен рассчитываться из всей суммы выигрыша, по положениям других, база налогообложения должна быть суммой выигрыша минус депозит. В Государственной Думе сообщают о том, что знают об имеющихся проблемах и обещают выпустить в 2020 году новые, более понятные требования.

Российское законодательство рассматривает выигрыш как доход, с которого человек должен заплатить налог. Не облагаются налогом выигрыши до 4 тыс. рублей в год. Этот вычет к каждому виду выигрыша применяется отдельно.

Рассмотрим пример нашего подписчика. Магазин стройматериалов проводил розыгрыш призов, и Сергей выиграли дрель стоимостью 3 тыс. рублей. В этом же году супермаркет проводил конкурс, и Сергею как победителю досталась продуктовая корзина стоимостью 2 тыс. рублей. А еще, в букмекерской конторе он сделали ставку на свою любимую команду и выиграли 6 тыс. рублей.

При расчете налога выигрыши от рекламных кампаний будут суммироваться, и уже с общей суммы вычитаются не облагаемые налогом 4 тыс. рублей:

2 000 р. + 3 000 р. = 5 000 р.

5 000 р. – 4 000 р. = 1 000 р.

Останется заплатить налог с 1 тыс. рублей.

Выигрыш в азартных играх считается отдельно, и с него также вычитаются 4 тыс. рублей:

6 000 р. – 4 000 р. = 2 000 р.

Заплатить налог Сергей должен с 2 тыс. рублей.

Для расчета налога выигрыши в натуральной форме пересчитывают в денежном эквиваленте. Стоимость приза определяют организаторы конкурса или соревнований.

Не облагаются налогом призы за участие в крупных спортивных соревнованиях, таких как Олимпийские и Паралимпийские игры, чемпионаты мира и Европы, кубки России и другие.

Ставки налога на выигрыш

С большинства выигрышей резиденты России платят НДФЛ по основной ставке 13% либо 15% с суммы, которая превышает 5 млн рублей в год. Для нерезидентов РФ ставка налога увеличена до 30%.

В рекламных акциях призы облагаются по самой высокой ставке НДФЛ — 35%.

Торговые сети часто проводят розыгрыши, формально похожие на лотереи, и может показаться, что с дохода от выигрыша достаточно заплатить 13%. Но по сути это стимулирующие лотереи, то есть рекламные акции, а значит, ставка НДФЛ будет 35%.

Отличить государственную лотерею от рекламной акции несложно:

- Организатором лотереи выступает государство. Проводить ее будет, скорее всего, оператор, но на лотерейном билете обязательно будет указан орган власти, по поручению которого проходит розыгрыш.

- Каждому билету присваивается номер и указывается его стоимость.

Если на билете такой информации нет — значит это рекламная акция.

Отдельно отметим выигрыши в иностранных лотереях. За рубежом такой доход будет облагаться или не облагаться налогом по законам государства, в котором проводился розыгрыш. Но и в России с выигрыша за границей надо уплатить НДФЛ по полной ставке. Доход от выигрыша не подпадает под действие соглашений об избежание двойного налогообложения.

Пример из практики экспертов сервиса НДФЛка.ру:

В сентябре 2021 года Татьяна М. гостила у сестры в Украине. Там ей посчастливилось выиграть в лотерею. Сумма выигрыша в пересчете на российскую валюту составила 50 тыс. рублей. Клиентка обратилась с вопросом, сколько она должна заплатить налога и нужно ли ей отчитываться в ФНС.

Специалист НДФЛка. ру внимательно изучил документы, которые клиентка загрузила в онлайн-сервис.

По украинскому законодательству налог с выигрыша 18 %. Татьяне выплатили денежный приз с удержанием налога в пользу украинского бюджета — 9 тыс. рублей. (50 000 р. * 18%).

Но в России тоже придется заплатить НДФЛ 13 %, а также отчитаться. Расчет получился следующий: (50 000 р. – 4 000 р.) * 13% = 5 980 р.,

где 4 000 — необлагаемая сумма.

Общая сумма налога в двух странах составит 14 980 р. (9 000 р.+ 5 980 р.).

Далее эксперт выяснил, что в том же году Татьяна заплатила 62 000 рублей за обучение сына. Свой максимальный социальный вычет она уже использовала, но не знала, что по расходам за обучение ребенка предоставляется отдельная льгота до 50 тыс. рублей в году.

Таким образом, за счет возмещения налога на обучение — 6 500 р. (50 000 р. * 13%) платить за выигрыш 5 980 рублей не нужно. Но к декларации надо приложить документы, подтверждающие расходы на обучение.

Как посчитать доход от азартных игр

Участие в азартных играх предполагает не только выигрыш, но и расходы на ставки в казино или букмекерской конторе. При расчете налоговой базы законодатель не во всех случаях готов учитывать такие расходы.

Разбор сделаем на примере букмекерской конторы, но по такому же принципу учитываются расходы в казино, тотализаторах и других азартных играх.

С дохода на букмекерском счете надо заплатить НДФЛ 13 %. Ставка налога не зависит от того, российский это букмекер или иностранный, работает он онлайн или офлайн. Вопрос только в том, что именно считать доходом на букмекерском счете.

Налогооблагаемая база напрямую зависит от суммы, которую вы выводите с игрового счета на свой банковский счет:

- Если за год сняли меньше 4 тыс. рублей, то налога нет.

- С суммы от 4 тыс. рублей до 15 тыс. рублей надо платить НДФЛ без учета ставок.

Рассмотрим более подробно на примере:

Игрок сделал букмекерскую ставку 7 тыс. рублей. По итогам года сумма на счете выросла до 12 тыс. рублей. Если вывести деньги на карту, то налоговая база будет 8 тыс. рублей (12 000 р. – 4 000 р.). Пополнение счета на 7 тыс. рублей не учитывается при налогообложении.

Если вы в течение года несколько раз выводили с букмекерских счетов деньги до 15 тыс. рублей за раз, то они суммируются друг с другом, а потом уже применяется вычет 4 тыс. рублей. С оставшейся суммы надо заплатить налог в бюджет.

Расходы на пополнение игрового счета учитывают при снятии суммы свыше 15 тыс. рублей. Налоговой базой является разница между выведенной суммой и депозитом. Букмекерская контора, которая в этом случае выступает в роли налогового агента, должна самостоятельно удержать НДФЛ, прежде чем выплатить деньги.

В отличие от букмекерской конторы, тотализатора или организатора лотереи, казино и залы игровых автоматов не выступают в роли налогового агента. Они лишь подают сведения о выигрышах в ИФНС.

Кто оплачивает налог на выигрыш

За выигрыши свыше 4 тыс. рублей в зависимости от суммы и условий получения, НДФЛ удержит либо налоговый агент, либо вы сами должны отчитаться в доходе и уплатить налог.

Когда НДФЛ удерживает налоговый агент:

Организатор мероприятия или легальный букмекер, выплачивающий денежные призы или выигрыши свыше 15 тыс. рублей, является налоговым агентом. Именно он обязан не только удержать и заплатить НДФЛ, но и представить в налоговую инспекцию соответствующую отчетность. При этом самому гражданину дополнительно отчитываться перед ИФНС не надо.

Денежные призы дороже 4 тыс. рублей в рекламных акциях организатор также выплачивает с удержанием НДФЛ. В таких мероприятиях часто указывают итоговую сумму выигрыша уже без налога. Но в правилах о проведении акции обязательно должна быть прописана полная сумма с включенным НДФЛ. Налог удерживается из суммы, указанной в правилах.

Когда надо самостоятельно заплатить НДФЛ и отчитаться:

- С выигрыша в российских лотереях или с денег, снятых с букмекерского счета от 4 001 до 15 000 рублей за календарный год.

- С выигрыша в иностранной лотерее свыше 4 000 рублей. Платить налог нужно и за рубежом, и в России.

- С выигрыша в казино. Казино только подает сведения о размере выигрыша в налоговую службу.

- В случае получения приза в натуральной форме. У налогового агента нет возможности удержать и перечислить в бюджет НДФЛ. Тогда организатор обязан не позднее 1 марта после окончания налогового периода (календарного года) письменно сообщить обладателю приза и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

К выигрышам нельзя применить ни один из налоговых вычетов для физических лиц. Единственная льгота — это 4 тыс. рублей в год, которые не облагаются налогом.

Срок уплаты налога и сдачи декларации 3-НДФЛ при получении приза

Подать декларацию 3−НДФЛ со сведениями о выигрышах необходимо до 30 апреля следующего года. Заплатить налоги — до 15 июля.

Для выигрышей в казино и залах игровых автоматов установлен срок уплаты НДФЛ — по 1 декабря следующего за отчетным периодом года. На основании сведений по итогам года, полученных от организаторов, ФНС направляет налогоплательщику уведомление о необходимости уплатить НДФЛ. Например, налог с выигрыша в казино в 2021 году надо заплатить по 1 декабря 2022 года.

Если по какой-то причине вы не успеваете лично посетить налоговую инспекцию, то вправе подать пакет документов по почте ценным письмом с описью вложения. Факт отправки документов подтвердит опись, на которой поставят почтовый штамп с указанием даты сдачи декларации.

За неуплату/неполную уплату налога и несвоевременную сдачу декларации о своих доходах предусмотрены административные наказания — штрафы от 5 до 40% в зависимости от вида нарушения, пени.

Читайте также:

- Беспроцентный вексель налоговые риски

- Доступ должностных лиц налоговых органов на территорию или в помещение для проведения проверки

- Налог на прибыль платежное поручение образец 2019

- Отметь институты гражданского общества в экономической сфере частные предприятия налоговые органы

- Существенность при аудите налоговых расчетов