Амортизация зданий в налоговом учете

Обновлено: 14.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Для расчета амортизации законодательством предусмотрено несколько отличных друг от друга способов. Каждый способ можно описать отдельной формулой. Амортизации основных средств (ОС) и нематериальных активов (НМА) также существенно различаются между собой. Очевидно, что единой формулы расчета амортизации не существует. Каждый случай мы рассмотрим на примерах.

Линейный и нелинейный способы в НУ

Законодательно закрепленный порядок не позволяет сразу списывать на затраты стоимость основных средств и нематериальных активов. В налоговом и бухгалтерском учете для этой цели служит амортизация. Все амортизируемые объекты разделены на группы (ст. 258 НК РФ) по сроку их полезного использования (СПИ). Важным понятием является также норма амортизации (НА). Равномерное погашение стоимости ОС и НМА в виде амортизационных отчислений в налоговом учете осуществляется двумя способами: линейным и нелинейным.

Вопрос: ак рассчитать и отразить в бухгалтерском учете сумму амортизации по объекту основных средств (ОС) способом уменьшаемого остатка (с применением коэффициента, равного 2)?

По данным бухгалтерского и налогового учета первоначальная стоимость производственного оборудования, принятого в апреле в состав ОС, составляет 288 000 руб., срок полезного использования установлен равным четырем годам (48 месяцам) (объект ОС относится к третьей амортизационной группе). ОС используется в производстве, которое не имеет остатков незавершенного производства на конец месяца, при этом весь объем готовой продукции реализуется в месяце ее выпуска.

Посмотреть ответ

Формула линейного способа: Ам = Пс / СПИ / 12, где Ам – сумма месячной амортизации, Пс – первоначальная стоимость объекта (вместо нее может быть восстановительная стоимость, если он подвергался переоценке), СПИ берется в годах.

Ст. 259-1 НК РФ описывает тот же способ несколько по-другому. Сначала определяется месячная амортизационная норма в процентах к Пс: К = 1 / СПИ * 100%. СПИ берется в месяцах. Далее Ам = Пс * К.

Пример 1. Стоимость приобретенного фрезерного станка — 1 680 000 руб. Он относится к пятой амортизационной группе, может использоваться от 7 до 10 лет. СПИ установлен 8 лет 8*12=96 месяцев. Расчет: 1/96*100% = 1,04167%, Ам = 1680000*1,04167% = 17500 руб. Или 1 680 000/8/12 = 17500 руб. в месяц.

К сведению! Таким способом исчисляют амортизацию по каждому ОС или НМА. На практике его применяют наиболее часто.

Нелинейный – еще один способ, разрешенный НК РФ. Он применяется к группе объектов. Играет роль не первоначальная, а их остаточная стоимость. По каждой амортизационной группе определяется баланс стоимости объектов, суммарно, причем расчет делается на каждое 1 число месяца. Он будет уменьшаться на сумму групповых амортизационных начислений. Нормы амортизации для этого способа регламентированы и указаны в ст. 259.2 п. 5 НК РФ.

Формула нелинейного способа: Ам = Бг * (К / 100). Здесь К — месячная амортизационная норма, определяемая статьей, Бг – баланс по группе объектов.

Пример 2. Первоначальная стоимость трех фрезерных станков — 5 100 000 руб. Норма для пятой группы — 2,7. В первом месяце Ам = 5100000*(2,7/100) = 137700. 5100000 – 137700 = 4962300. Во втором месяце Ам = 4962300*(2,7/100) = 133982,10 и так далее.

Линейный и пропорциональные способы в БУ

В бухгалтерском учете из названных выше применяется только линейный способ. Кроме него, в учетной политике фирма может прописать ряд пропорциональных способов:

- уменьшаемого остатка;

- по сумме СПИ;

- по объему выпущенной продукции.

Они установлены ПБУ 6/01.

Формула по способу уменьшаемого остатка: Ам = Ост / СПИ * К / 12. Здесь Ост – остаточная стоимость объекта. Определяется на начало года. СПИ берется в годах. К – коэффициент прописывается в учетной политике, не может быть выше 3.

Пример 3. Стоимость объекта в начале года — 130 000 руб. СПИ равен 4 годам. Коэффициент (повышающий) равен 2. Ам = 130000/4*2/12 = 5416,67 руб.

Формула по сумме СПИ: Ам = Пс * Чл / ∑Чл /12. Пс – вместо первоначальной стоимости может быть восстановительная; Чл — число лет, которое осталось до конца СПИ; ∑Чл – сумма чисел лет СПИ.

Пример 4. Первоначальная стоимость объекта — 250 000 руб., использоваться он будет в течение 5 лет. Сумма лет (1+2+3+4+5)=15. Ам = 250000 * 5/15/12 = 6944,44 руб. Срок использования с каждым годом уменьшается, амортизация изменяется. Ам = 250000 * 4/15/12 = 5555,55 руб. и так далее.

Формула по объему выпущенной продукции: Ам = Пс * Офкт / ОП. Офкт – объем продукции за месяц в натуре; ОП – планируемый объем продукции за весь СПИ.

Пример 5. На фрезерном станке за весь период его эксплуатации предполагается выпустить 200 000 единиц продукции. За месяц работы выпущено 2500 единиц. Его первоначальная стоимость — 1 680 000 руб. Ам = 1680000*2500/200000 = 21000 руб.

Для НМА расчеты регламентируются ПБУ 14/2007. Кроме линейного, для этого вида активов применяются:

- способ уменьшаемого остатка;

- по объему продукции.

При расчете амортизации по формуле уменьшаемого остатка следует иметь в виду, что остаточная стоимость берется не на начало года, а на начало месяца. Амортизационные отчисления каждый месяц будут разниться.

Пример 6. Применим ту же формулу, видоизменив ее в соответствии с правилами для НМА и оставив те же цифровые значения для наглядности. Стоимость объекта в начале года 130 000 руб. СПИ равен 4 годам, или 48 месяцам. Коэффициент (повышающий) равен 2. Ам = 130000*2/48 = 5416,67 в первом месяце. Далее срок использования уменьшается, в расчет берется каждый раз новая остаточная стоимость. Амортизация изменяется:

На балансе у организации находится амортизируемое имущество - помещения на счете 01. С начала нового года помещения, учитываемые каждое как отдельный объект основных средств, были включены в Перечень имущества, рассчитываемого по кадастровой стоимости.

Каковы особенности бухгалтерского и налогового учета амортизации по объектам недвижимости, исчисление налога на имущество по которым производится по кадастровой стоимости? Как должна отражаться остаточная стоимость таких объектов в бухгалтерском балансе?

По данному вопросу мы придерживаемся следующей позиции:

Если законодательством субъекта РФ в отношении объекта недвижимого имущества предусмотрено определение налоговой базы исходя из кадастровой стоимости, определение налоговой базы исходя из среднегодовой стоимости не применяется.

Тем не менее исчисление налога на имущество по объекту на основании кадастровой стоимости не изменяет порядок начисления амортизации по этому объекту в бухгалтерском и налоговом учете.

При этом в бухгалтерском балансе объекты основных средств отражаются по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

Обоснование позиции:

В соответствии с п. 1 ст. 375 НК РФ в целях определения размера налога на имущество организаций налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено ст. 375 НК РФ. При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (п. 3 ст. 375 НК РФ, письмо Минфина России от 25.02.2019 N 03-05-04-01/11984).

Вместе с тем в целях исчисления налога на имущество организаций в соответствии с п. 2 ст. 375 НК РФ налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости, с учетом особенностей, предусмотренных ст. 378.2 НК РФ.

В соответствии с п. 1 ст. 378.2 НК РФ налоговая база по налогу определяется с учетом особенностей, установленных этой статьей, как кадастровая стоимость имущества в отношении видов недвижимого имущества, признаваемого объектом налогообложения, которые перечислены в этом пункте, включая административно-деловые центры и помещения в них, а также нежилые помещения, предназначенные или фактически используемые для размещения офисов (подп. 1 и 2 указанного пункта). Согласно абзацу второму п. 2 ст. 378.2 НК РФ после принятия закона субъекта РФ, устанавливающего особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, указанных в подп. 1, 2 и 4 п. 1 ст. 378.2 НК РФ, переход к определению налоговой базы в отношении таких объектов как их среднегодовой стоимости не допускается.

Пунктом 7 ст. 378.2 НК РФ установлено, что уполномоченный орган исполнительной власти субъекта РФ не позднее 1-го числа очередного налогового периода по налогу определяет на этот налоговый период перечень объектов недвижимого имущества, указанных в подп. 1 и 2 п. 1 этой статьи, в отношении которых налоговая база определяется как кадастровая стоимость (далее - Перечень), направляет этот Перечень в электронной форме в налоговый орган по субъекту РФ, а также размещает его на своем официальном сайте или на официальном сайте субъекта РФ в Интернете.

Напомним, что при организации бухгалтерского учета основных средств и начислении амортизации по объектам ОС следует руководствоваться нормами:

ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01);

Методическими указаниями по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 N 91н, далее - Методические указания N 91н),

а начиная с отчетности за 2022 год взамен них применяются ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения".

Названными нормативными актами не установлены какие-либо особенности в части учета объектов ОС, исчисление налога на имущество по которым производится по кадастровой стоимости.

Так, согласно п. 8 ПБУ 6/01 первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов.

Пункт 14 ПБУ 6/01 предусматривает, что стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Так, изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств (абзац 2 п. 14 ПБУ 6/01).

Очевидно, что в рассматриваемом случае не имеет места изменение первоначальной стоимости в связи с установлением кадастровой стоимости для целей исчисления налога на имущество организаций.

В свою очередь, стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01). Под амортизацией в бухгалтерском учете понимают процесс ежемесячного перенесения части стоимости основного средства на затраты текущего периода.

Амортизация по ОС начисляется в течение срока их полезного использования. Под сроком полезного использования основного средства понимается период, в течение которого использование объекта приносит экономические выгоды (доход) организации (п. 4 ПБУ 6/01).

В соответствии с п. 20 ПБУ 6/01 срок полезного использования объекта ОС определяется организацией при принятии объекта к бухгалтерскому учету.

В течение отчетного года амортизационные отчисления по ОС начисляются ежемесячно независимо от применяемого способа в размере 1/12 годовой суммы (п. 19 ПБУ 6/01). Начисление амортизации по ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения его стоимости либо списания объекта с бухгалтерского учета (пп. 21, 22 ПБУ 6/01).

Начисление амортизационных отчислений в течение срока полезного использования не приостанавливается, кроме случаев перевода ОС по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01).

Согласно п. 24 ПБУ 6/01 амортизационные отчисления по объектам ОС начисляются независимо от результатов деятельности организации в отчетном периоде и отражаются в бухгалтерском учете отчетного периода, к которому они относятся.

При этом в бухгалтерском балансе объекты основных средств отражаются по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации (п. 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н).

Таким образом, установление кадастровой стоимости для целей исчисления налога на имущество также не меняет ни порядка начисления амортизации в бухгалтерском учете, ни порядка отражения данных основных средств в бухгалтерском балансе организации (Энциклопедия решений. Основные средства (строка 1150 бухгалтерского баланса)).

В части влияния на налоговый учет отметим следующее.

Так, согласно п. 1 ст. 256 НК РФ амортизируемым имуществом в целях главы 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

В соответствии с п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов.

На основании п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект ОС служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Классификация основных средств, включаемых в амортизационные группы (далее - Классификация), утверждена постановлением Правительства Российской Федерации от 01.01.2002 N 1.

Для тех видов ОС, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

По мнению финансового ведомства, для определения срока полезного использования объекта ОС в целях исчисления налога на прибыль организаций следует руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (далее - Классификация). При этом положения п. 6 ст. 258 НК РФ применяются только в отношении тех видов ОС, которые не указаны в Классификации (письмо Минфина России от 29.08.2019 N 03-03-06/1/66442).

Затраты, участвующие в формировании первоначальной стоимости ОС, признаются в уменьшение налоговой базы по налогу на прибыль путем начисления амортизации Согласно подп. 3 п. 2 ст. 253 НК РФ суммы начисленной амортизации относятся к расходам, связанным с производством и (или) реализацией.

При этом на основании п. 4 ст. 259 НК РФ начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, а прекращение начисления амортизации производится только по основаниям, предусмотренным п. 3 ст. 256 НК РФ (письмо Минфина России от 17.01.2017 N 03-05-05-01/1492).

В свою очередь, согласно п. 2 ст. 257 НК РФ первоначальная стоимость ОС изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (письма Минфина России от 24.07.2018 N 03-03-06/3/51800, от 29.06.2016 N 03-03-06/3/37780). Как видим, основания изменения первоначальной стоимости в связи с началом исчисления налога на имущество организаций по кадастровой стоимости объекта недвижимости данная норма не предусматривает.

Исходя из изложенного, в налоговом учете в связи с исчислением налога на имущество по кадастровой стоимости порядок начисления и признания в расходах сумм начисленной амортизации не изменится.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Бухгалтерский учет амортизации основных средств;

- Энциклопедия решений. Налогообложение недвижимого имущества организаций, налоговая база по которому рассчитывается из кадастровой стоимости.

27 октября 2021 г.

Что такое элементы амортизации

По ФСБУ 6/2020 в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих – новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта – сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью – предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности – это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Ликвидационная стоимость

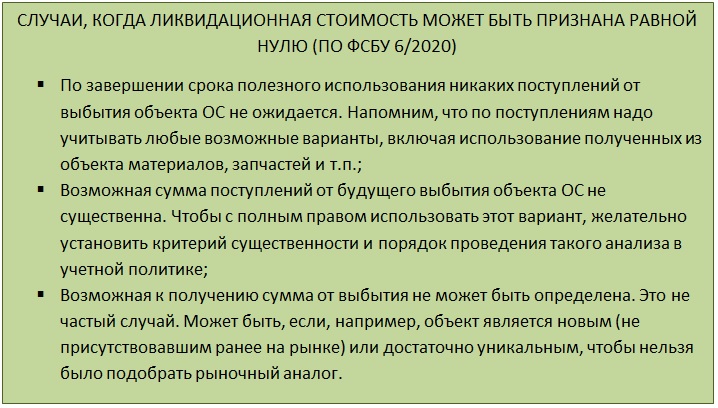

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного – ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента. То есть:

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод – по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9):

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть – это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год – на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

Отметим, что ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность – укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами – землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично – с 1-го числа месяца, следующего за месяцем снятия с учета.

Амортизация — затратная статья в отчете о финансовых результатах, поэтому она влияет на показатели прибыли, а в некоторых случаях и существенно её снижает. В то же время через налог на прибыль амортизация влияет на зарабатываемый компанией денежный поток. Таким образом, на практике амортизация, в первую очередь, — инструмент снижения налога на прибыль. Чтобы избежать ошибок в расчётах важно понимать, как этот инструмент работает.

Традиционно амортизацию определяют как перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг). Вроде всё просто, но есть нюансы. Неотъемлемое дополнение к определению — некоторые основные средства не амортизируются:

- земельные участки,

- объекты природопользования,

- основные средства некоммерческих организаций,

- другие основные средства, у которых с течением времени не меняются потребительские свойства.

Второй момент, который необходимо учитывать, — подход к определению амортизации. Их два:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Компания имеет право переоценивать основные средства для отображения их по реальной рыночной стоимости (для повышения привлекательности отчетности компании, привлечения инвестиций и т. п.) Это можно делать не чаще одного раза в год. Переоцениваться должны все объекты основных средств, которые включены в группу однородных объектов основных средств. После переоценки компания может и дальше продолжать начислять бухгалтерскую амортизацию на основные средства.

Для расчёта линейного метода используют формулу:

- Убрать из суммы НДС — 20%, в нашем случае 20 000 руб. Таким образом, балансовая стоимость оборудования будет равна 100 000 руб.

- Далее балансовую стоимость делим на срок полезного использования. Допустим, он равен 5 годам, тогда:

Срок полезного использования определяют по амортизационным группам, которые утверждены Постановлением Правительства Российской Федерации от 1 января 2002 года №1.

Всего групп 10, они классифицируют основные средства со сроком использования от 1 до 30 лет.

- в отношении основных средств, которые используют для работы в условиях агрессивной среды и (или) повышенной сменности;

- для основных средств сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- для основных средств предприятий со статусом резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

- для основных средств с высокой энергетической эффективностью или к объектам с высоким классом энергетической эффективности (за исключением зданий);

- для основных средств, относящихся к основному технологическому оборудованию, которое используют в случае применения наилучших доступных технологий;

- для основных средств, произведенных в соответствии с условиями специального инвестиционного контракта;

- в отношении основных средств, которые являются предметом договора финансовой аренды (договора лизинга);

- для основных средств, которые используют только для научно-технической деятельности;

- в отношении основных средств, которые используют исключительно для добычи углеводородного сырья на новом морском месторождении;

- для основных средств в сфере водоснабжения и водоотведения.

Или, если применяется специальный коэффициент 2:

Когда мы смотрим на перечень вариантов для ускоренного метода налоговой амортизации, то видим, что часть случаев связана с повышенным износом оборудования, а часть — нет.

Например, в отношении основных средств резидента ОЭЗ ускоренная амортизация разрешена как стимулирующая мера, она позволяет снизить налог на прибыль и никаким образом не участвует в ценообразовании.

Да и вообще, цена формируется по большей части за счет рыночных механизмов, а отдельное производство уже подстраивается под эту уже сформированную рынком цену. Поэтому классическое определение амортизации не всегда уместно, когда мы рассматриваем налоговый подход.

В случае налоговой амортизации не учитывается и переоценка основных средств, т. е. мы не можем на переоцененную стоимость рассчитать новую амортизацию, тем самым снижая налог на прибыль.

Амортизационная премия

Отдельная история, не связанная с методами начисления амортизации, — амортизационная премия. В соответствии с п.9 статьи 258 налогоплательщик имеет право единовременно включать в расходы до 10% первоначальной стоимости основного средства (до 30% первоначальной стоимости основного средства, если оно входит в амортизационные группы 3-7).

Налоговая амортизация для упрощенной системы налогообложения

В данном случае понятия амортизации не существует.

Читайте также: