Амортизация в налоговом учете с какого месяца

Обновлено: 18.05.2024

Норма амортизации по группам основных средств — это часть стоимости объекта, которая учитывается организацией в расходах в определенный промежуток времени. Она выражается, как правило, в процентах. Для ее расчета используется группировка основных средств по амортизационным группам, утвержденная правительством Российской Федерации.

Что подлежит амортизированию

По российскому законодательству, амортизации подлежит имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности хозяйствующего субъекта. Такие объекты должны находиться в собственности компании, использоваться для извлечения дохода и эксплуатироваться не менее 12 месяцев.

Различают два вида такого имущества:

- основные средства;

- нематериальные активы.

Остановимся на том, как определяются нормы амортизации основных средств. Для бухгалтерского и для налогового учетов в РФ установлены разные правила.

Определение срока полезного использования основных средств

И в бухгалтерском, и в налоговом учетах стоимость амортизируемого имущества учитывается путем равномерного списания в течение срока полезного использования. Кем устанавливаются нормы амортизационных отчислений? Их величина зависит от срока полезного использования (СПИ) основного средства. В бухгалтерском и налоговом учетах порядок определения срока разный.

По п. 20 ПБУ 6/01, продолжительность полезного использования объекта определяется, исходя из:

- ожидаемого срока эксплуатации с учетом из производительности или мощности;

- ожидаемого физического износа, который зависит от условий эксплуатации, влияния окружающей среды;

- связанных с эксплуатацией объекта нормативно-правовых актов, договорных обязательств и др.

Для разных объектов установлены различные сроки использования. Что такое норма амортизации основных средств? Это процентная величина. Она показывает, какую долю стоимости объекта в определенный период разрешается учесть в расходах организации.

Статья 258 НК РФ требует распределять имущество по амортизационным группам и, исходя из этого, определять СПИ. Классификация ОС по амортизационным срокам утверждена правительством РФ в постановлении № 1 от 01.01.2002.

Амортизационные группы

Классификатор предусматривает деление всех ОПФ на десять амортизационных групп. По группам ОС норма амортизации определяется с учетом длительности эксплуатации оборудования, зданий, сооружений, иных объектов. Организация вправе устанавливать продолжительность полезного использования исходя из временного интервала.

Если в классификаторе не упомянуто ОС, которое организация вводит в эксплуатацию, срок его использования устанавливается на основании рекомендаций производителей и технических условий.

Налогоплательщиком может быть изменена годовая сумма и норма амортизации. Это допускается, если срок использования увеличивается в результате реконструкции, модернизации или технического перевооружения.

Как рассчитать при линейном методе

Применяя линейный метод, организация должна рассчитывать сумму амортизационных отчислений по каждому объекту основных средств. Для каждого объекта норма амортизации зависит от срока полезного использования и определяется индивидуально.

При линейном методе расчет установлен пунктом 2 статьи 259.1 НК РФ и имеет вид:

На практике применяется годовой и ежемесячный процент амортизационных отчислений. Как рассчитать годовую норму амортизации? В знаменателе расчетной формулы поставьте СПИ в годах. Если необходимо определить ежемесячный норматив, СПИ следует указать в месяцах.

Нелинейный метод

При применении нелинейного метода норма амортизации находится в прямой зависимости от того, к какой амортизационной группировке относится объект. Установлены они в пункте 5 статьи 259.2 НК РФ.

Срок полезного использования основных средств, лет

Сумма начислений за месяц определяется по каждой группе по формуле:

Пример

ООО PPT приобрело сервер стоимостью 120 000 руб. По классификатору из постановления правительства № 1 от 01.01.2002, такое оборудование относится ко второй амортизационной группе (СПИ от 2 до 3 лет включительно). Применяется линейный метод. Организация приняла решение установить СПИ равным 25 месяцам. Чтобы рассчитать норму амортизации в процентах за месяц, используйте формулу:

Порядок начисления амортизации основных средств в бухучете

Амортизация предполагает постепенное включение в расходы стоимости основных средств, являющейся существенной суммой для любой организации. Основные средства способны длительное время участвовать в получении дохода и имеют продолжительный срок эксплуатации.

Начислять амортизацию основных средств надлежит по всем группам. Но некоторую часть имущества амортизировать не нужно:

- если первоначальная стоимость укладывается в рамки предельной величины, не превышающей 40 000 руб. (п. 5 ПБУ 6/01) (если эти объекты приняты к учету как МПЗ);

- если объект состоит в перечне имущества, по которому износ не начисляется (п. 17 ПБУ 6/01).

ПБУ 6/01 — главный документ, которым установлены правила начисления амортизации основных средств в бухучете. При принятии к учету по каждому отдельно взятому объекту организация определяется с порядком амортизации на основе ПБУ 6/01 и фиксирует параметры: способ, как начислять амортизацию основных средств, и срок их полезного использования.

Пример расчета амортизации основных средств

Рассмотрим пример, как начислить амортизацию основных средств, на практике.

В январе 2018 года организация приняла в эксплуатацию объект первоначальной стоимостью 72 000 руб. Зафиксирован срок полезного использования 3 года (36 месяцев).

Выбранный организацией линейный способ амортизации предусматривает следующий расчет годовой суммы амортизации: 72 000 × 1 / 3 = 24 000. Здесь 1/3 — это норма амортизации. Она рассчитывается по установленному числу лет эксплуатации. Фактически годовая сумма может быть получена простым делением стоимости на количество лет, на практике так и производят расчет.

Ежемесячная сумма износа равна результату от деления годовой суммы на количество месяцев в году: 24 000 / 12 = 2 000. Или, что равнозначно, результату от деления первоначальной стоимости на количество месяцев использования: 72 000 / 36.

Начислена амортизация основных средств — как отразить проводки в бухгалтерском учете?

Суммы амортизации накапливаются по кредиту счета 02. Счет в дебете проводки зависит от особенностей деятельности, в которой эксплуатируется объект.

Дт 20, 23, 25 Кт 02

В основных производственных, вспомогательных, общепроизводственных цехах

Для управленческих целей

В обслуживающих хозяйствах

В торговой, заготовительной деятельности

В целях продажи продукции в производственной деятельности

В прочей деятельности

Амортизация основных средств в балансе

Форма баланса не предусматривает отдельную строку для суммы начисленной на отчетную дату амортизации. Но эта сумма участвует в формировании показателя строки 1150 как регулирующая величина. А именно — для отражения того, как по указанной строке формируется показатель в нетто-оценке: первоначальная стоимость, уменьшенная на сумму накопленной амортизации. Балансовая стоимость актива равна разнице между остатком счета 01 и остатком счета 02.

При этом информация об амортизации, в том числе начисленной, выбывшей, накопленной на отчетную дату, расшифровывается по группам объектов и предоставляется пользователям отчетности в пояснениях к балансу.

Такие требования по раскрытию информации в отчетности установлены:

- п. 35 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н),

- п. 49 положения по ведению бухучета (приказ Минфина РФ от 29.07.1998 № 34н),

- п. 32 ПБУ 6/01 (приказ Минфина РФ от 30.03.2001 № 26н).

Ранее этот показатель равнялся сумме 40 000 руб. и соответствовал подобному лимиту в бухучете. Сейчас сумма в НК РФ повышена до 100 000 руб. Новые правила относятся только к имуществу, вводимому в эксплуатацию с 1 января 2016 года. По другим объектам стоимостью свыше 40 000 и до 100 000 руб., которые уже эксплуатировались до этой даты, корректировка в виде списания остатка стоимости не требуется.

Как мы уже знаем, в бухгалтерском учете сумма 40 000 руб. представляет собой верхний предел стоимости неамортизируемых активов. При этом организация для решения об отнесении имущества к ОС может:

- выбрать в учетной политике максимальную сумму лимита;

- выбрать сумму, меньшую, чем этот лимит;

- учесть объекты со стоимостью менее лимита в составе МПЗ;

- не устанавливать лимит, амортизируя все объекты любой стоимости, учтенные как ОС.

В налоговом учете сумма 100 000 руб.— это стоимостная граница, обуславливающая признание (или непризнание) объекта в составе амортизируемого имущества. Объекты стоимостью до этого предела не относятся к амортизируемому имуществу. Их полная стоимость в момент принятия объектов к учету списывается в материальные расходы согласно подп. 3 п. 1 ст. 254 НК РФ.

Когда возникают разницы по ПБУ 18/02?

Вопрос, который волнует многих бухгалтеров. Но к нему разумно подходить и с учетом выгоды в обложении налогами на имущество и прибыль.

Для наглядности мы составили следующую таблицу.

Расходы в бухучете

Расходы в налоговом учете

Включение стоимости имущества одномоментно в расходы

Постепенное включение стоимости имущества в расходы

Объекты не учтены как МПЗ, а амортизируются в составе ОС

Разницы по ПБУ 18/02 есть

Разниц по ПБУ 18/02 нет

> 40 000 руб. ≤ 100 000 руб.

Разницы по ПБУ 18/02 есть

Разниц по ПБУ 18/02 нет

Разниц по ПБУ 18/02 нет

ВАЖНО! Выбор в пользу неотражения разниц по ПБУ 18/02 не всегда влечет уменьшение трудоемкости учета. С точки зрения сокращения налогов для организации часто бывает выгоднее использование права на единовременное отнесение стоимости объектов на расходы и в бухучете, и в налоговом учете.

Итоги

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Новый стандарт по учету основных средств (ОС) изменил порядок начисления их амортизации. В частности, организации теперь могут выбирать момент начала и, соответственно, момент прекращения начисления амортизации.

Изменения в правилах начала и окончания начисления амортизации ОС

Порядок начала и окончания начисления амортизации основных средств установлен пунктом 33 ФСБУ 6/2020.

По решению организации начисление амортизации допускается начинать с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, и прекращать с первого числа месяца, следующего за месяцем списания объекта ОС.

Выбор начала начисления амортизации ОС в программе

Начало начисления амортизации ОС можно выбрать в настройках учетной политики (раздел Главное – Учетная политика). Переключатель Начисление амортизации начинается можно установить в одно из двух положений (рис. 1):

С даты принятия к учету;

Со следующего месяца.

Рис. 1. Настройка начала начисления амортизации

Если начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания, то расчет суммы амортизации в первом и последнем месяце выполняется исходя из количества дней использования ОС. Иными словами, в месяце признания актива начисляется только часть суммы ежемесячной амортизации – за дни с момента его признания. А в месяце списания актива – только за дни до момента его списания.

Такой же порядок действует и в месяцах, когда меняется стоимость основного средства, например, при его модернизации. То есть стоимость модернизации объекта ОС начинает амортизироваться с даты ее завершения. В большинстве месяцев, когда никаких событий с основным средством не происходит, несмотря на разное количество дней в месяцах, суммы амортизации оказываются равными. Это сделано, чтобы упростить контроль правильности расчета.

Порядок расчета иллюстрируется справкой-расчетом амортизации.

Пока новая возможность имеет ряд ограничений. Начисление амортизации с момента принятия ОС к учету:

поддерживается только при линейном методе начисления амортизации и при способе начисления амортизации пропорционально количеству продукции (объему работ в натуральном выражении);

не поддерживается при расчете обесценения ОС.

Начисление амортизации ОС с даты его принятия к учету

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) применяет ФСБУ 6/2020 досрочно с 2021 года. В 2021 году начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем их признания в бухгалтерском учете.

24.10.2021 организация принимает к учету в качестве ОС компрессор стоимостью 186 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

С 2022 года организация меняет учетную политику и начинает амортизировать ОС с момента их признания в бухгалтерском учете.

12.01.2022 организация принимает к учету в качестве ОС струйную мельницу стоимостью 480 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

В 2021 году в настройках учетной политики организации переключатель Начисление амортизации начинается установлен в положение Со следующего месяца.

Поэтому компрессор, принятый к учету в октябре 2021 года, начинает амортизироваться с ноября 2021 года и в бухгалтерском, и в налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца за ноябрь 2021 года, формируются проводки:

Дебет 26 (20.01) Кредит 02.01

- на сумму амортизации компрессора, которая и в бухгалтерском, и в налоговом учете составляет 3 100 руб. (186 000 руб. / 60 мес.).

С 2022 года меняются настройки учетной политики: переключатель Начисление амортизации начинается необходимо установить в положение С даты принятия к учету (рис. 1).

При проведении регламентной операции Амортизация и износ основных средств за январь 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

- на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб.;

Дебет 26 (20.01) Кредит 02.01

- на сумму амортизации струйной мельницы, которая в бухгалтерском учете составляет 5 161,29 руб. В налоговом учете мельница начнет амортизироваться только со следующего месяца.

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 2).

Рис. 2. Справка-расчет амортизации

Проанализируем расчет амортизации струйной мельницы за январь 2022 года:

балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и обесценения) – 480 000 руб. (480 000 руб. - 0 руб. - 0 руб.);

стоимость, подлежащая амортизации (разность между балансовой и ликвидационной стоимостью) – 480 000 руб. (480 000 руб. - 0 руб.);

оставшийся срок полезного использования – 60 мес.;

количество дней использования – 20, поскольку мельница принята к учету 12.01.2022;

доля амортизации (коэффициент использования ОС) – 20/31 (количество дней использования, деленное на количество дней в месяце);

сумма амортизации с учетом коэффициента использования – 5 161,29 руб. (480 000 руб. / 60 мес. х 20/31).

При проведении регламентной операции Амортизация и износ основных средств за февраль 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

- на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб., и на сумму амортизации струйной мельницы, которая в бухгалтерском и налоговом учете составляет 8 000 руб. (480 000 / 60 мес.).

Что такое элементы амортизации

По ФСБУ 6/2020 в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих – новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта – сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью – предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности – это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного – ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента. То есть:

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

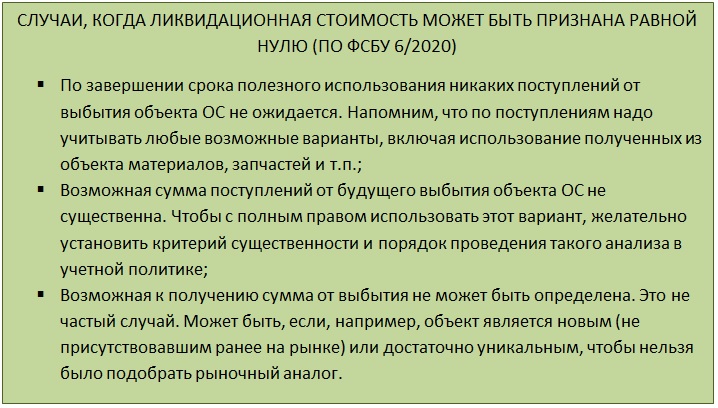

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод – по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9):

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть – это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год – на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

Отметим, что ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность – укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами – землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично – с 1-го числа месяца, следующего за месяцем снятия с учета.

Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа.

Основные средства (ОС) — материальные объекты, использующиеся для производства, оказания услуг или управления компанией. Они долго служат (от одного года) и дорого стоят, от 100 000 рублей в налоговом учете или от 40 000 рублей в бухучете. Это недвижимость, оборудование, транспорт, земельные участки, оргтехника.

Ева Лаврушко, бухгалтер:

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Линейный метод

Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования. Формула для расчета:

Отчисления = Первоначальная стоимость : СПИ в месяцах

Для вибропресса был выбран СПИ 8 лет или 96 месяцев.

500 000,00 : 96 = 5 208,33 (руб.)

А вот так будет выглядеть таблица ежегодных начислений:

Нелинейный метод

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС. В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе. В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Метод уменьшаемого остатка

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)

Если в конце периода амортизации остается несписанная сумма, ее можно включить в отчисления за последний месяц либо начислять амортизацию по 582 рубля до того, как сумма полностью спишется. Еще один вариант — увеличить амортизационные отчисления в последний год, платить не 582 рубля ежемесячно, а 1552 (разделить 18 626,45 рубля на 12 месяцев).

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Метод списания пропорционально произведенной продукции

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Расчет амортизации основных средств в управленческом учете

Компания сравнила разные методы расчета:

Линейный оказался самым простым: списания одинаковые в течение всего периода.

При нелинейном методе амортизация затянулась на десять лет, пока остаточная стоимость ОС не стала меньше двадцати тысяч рублей, чтобы списать ее единоразово.

Метод уменьшаемого остатка позволяет списать в первый год самую большую сумму, но каждый год, в августе, сумма отчислений снижается, это нужно контролировать.

Этот же недостаток у метода списания по сумме лет полезного использования, но он, единственный из ускоренных, позволяет списать всю сумму пропорционально в течение СПИ, без остатка в последний месяц.

Списание пропорционально произведенной продукции позволяет понять, какова доля амортизации в себестоимости, но для оборудования с длительным СПИ может не подойти.

В результате был выбран линейный способ начисления амортизации. Компания сама выбирает, как учитывать амортизацию. Можно фиксировать начисление на бумаге, придумать таблицу в Excel или воспользоваться готовым решением. В сервисе ПланФакт можно удобно начислять амортизацию. Каждый месяц собственник будет видеть точные цифры в финансовых отчетах:

в отчете о прибылях и убытках — корректную прибыль;

в балансе — остаточную стоимость ОС.

494 800 рублей — остаточная стоимость вибропресса. Размер отчислений можно увидеть в отчете о прибылях и убытках:

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно, с процентами на остаток, чтобы покрывать инфляцию. Компания может переводить деньги на него раз в месяц или отчислять определенный процент прибыли с каждой сделки, периодически сверяясь с отчетом о прибылях и убытках, чтобы контролировать размер фонда. Если оборудование требует замены или ремонта, можно использовать деньги из амортизационного фонда, чтобы не брать кредит.

Резюмируем:

Амортизация — это процесс переноса стоимости ОС на издержки для покрытия износа.

Если компания платит налог на прибыль, она обязана рассчитывать амортизацию по нормам Налогового Кодекса.

Если компания рассчитывает амортизацию в целях управленческого учета, она может сама устанавливать критерии расчета.

Читайте также: