6 ндфл при реорганизации в форме присоединения

Обновлено: 25.06.2024

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

Документа, детально описывающего алгоритм действий налогового агента при сдаче 6-НДФЛ в условиях реорганизации, в настоящее время не существует. Однако это не означает, что нормативное регулирование по данному вопросу отсутствует, и проходящим реорганизацию фирмам можно действовать по своему усмотрению.

Процесс сдачи 6-НДФЛ в такой ситуации регламентирован следующей нормативкой:

- Налоговым кодексом РФ (ст. 50, 55, 230).

- Порядком заполнения 6-НДФЛ, утвержденным приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

- фирма считается реорганизованной (кроме случаев присоединения) с момента государственной регистрации создаваемых при реорганизации фирм;

- присоединенная фирма считается реорганизованной с момента отражения в ЕГРЮЛ информации о ее ликвидации.

Указанной статьей ГК РФ определен важный для налоговой отчетности аспект — дата, начиная с которой ответственность за составление и передачу налоговикам отчетности переходит к вновь образованному после реорганизации лицу.

Второй важный нюанс для налоговой отчетности, к числу которой относится и 6-НДФЛ, — определение продолжительности последнего налогового периода для реорганизуемой фирмы, за который она должна отчитаться. Здесь действует алгоритм, описанный в п. 2 ст. 55 НК РФ: последним налоговым периодом для реорганизуемой фирмы является отрезок времени от начала текущего года до даты реорганизации.

Отчётные сроки

6-НДФЛ подаётся по окончании квартала, полугодия, девяти месяцев и года. Сроки сдачи в течение года и после его окончания отличаются.

По окончании первого, второго и третьего кварталов расчёт подают до конца следующего месяца. То есть в общем случае крайний срок сдачи 6-НДФЛ таков: за 1 квартал – 30 апреля, за 6 месяцев – 31 июля, за 9 месяцев – 31 октября. Расчёт за год подают до 1 марта включительно. Если эти дни выпадают на выходные или праздники, то срок сдачи переносится на следующий рабочий день.

С учётом этого правила сроки сдачи для формы 6-НДФЛ в течение 2021 года таковы:

- за 1 квартал – 30 апреля;

- за полгода – 2 августа;

- за 9 месяцев – 1 ноября.

Расчёт за полный 2021 год сдаётся в налоговый орган до 1 марта 2022 года.

При наличии квалифицированной цифровой подписи компания или ИП по своему желанию вправе сдать 6-НДФЛ в электронном виде. Однако если наниматель выплачивает доход более чем десяти физлицам, выбора у него нет – расчёт примут только с ЭЦП.

Подключить онлайн-бухгалтерию от 1С Первый месяц — бесплатно

Как заполнить 6-НДФЛ при реорганизации (ликвидации)

6-НДФЛ при реорганизации необходимо оформлять с учетом следующих нюансов:

Заполнение 6-НДФЛ за 2 квартал 2021 г.

Компаниям, у которых изменился ОКТМО во 2 квартале 2021 г. в связи с появлением нового муниципального образования, необходимо предоставить не менее двух расчетов, по новому и старому ОКТМО в отдельности (Письмо ФНС от 28.09.2020 № БС-4-11/[email protected]).

Правила заполнения самого документа не поменялись, однако необходимо учитывать определенные нюансы, которых не возникало при внесении данных за первые 3 месяца 2021 г. Опишем их для каждого листа.

Коды на титульном листе 6-НДФЛ за 2 кв. 2021г.

В отчете за полугодие нужно проставить код отчетного периода (Приложение к Порядку):

Код ИФНС выбирается по месту представления расчета.

Организациям для указания наименования разрешено использовать сокращенное название, закрепленное в уставе компании.

Раздел 1

В разделе 1 формы 6-НДФЛ за 2 квартал (точнее, за полугодие) отражаются данные только за апрель, май, июнь текущего года.

По стр. 010 указывается КБК налога.

В строках 021, 022 расписываются налоговые суммы, сгруппированные в соответствии со сроками, в которые они должны быть направлены в бюджет. Фактические даты перечислений средств в бюджет в расчете не отражаются. Общая сумма налога по всем строкам 022 вносится в стр. 020 расчета.

Если агент возвращал налог физлицам в апреле – июне (в соответствии со ст. 231 НК РФ):

- в стр. 031 ставится дата возврата средств;

- в стр. 032 вписывается перечисленная сумма.

Общая сумма возвращенных за апрель – июнь средств вносится в стр. 030 раздела 1.

Если налоговый агент удерживал НДФЛ по разным ставкам, разделов 1 в расчете 6-НДФЛ за 2 кв. 2021 г. будет несколько – по числу применяемых ставок.

Раздел 2

Разделов 2 в расчете 6-НДФЛ за 2 квартал 2021 г. тоже может быть несколько, так как по каждому КБК и налоговой ставке заполняется отдельный лист. В разделе 2, в отличие от раздела 1, данные отражаются за все 6 месяцев первого полугодия (нарастающим итогом). Поэтому все суммы по строкам 110 — 190 – включают показатели с января по июнь включительно. Отдельно выделяются доходы:

- по начисленным дивидендам;

- по трудовым контрактам и договорам;

- по договорам ГПХ.

Общее количество человек, получивших доходы, указывается в одной строке – 120.

При заполнении нужно учитывать, что:

- вычеты в стр. 130 не могут быть больше, чем сумма доходов по стр. 110;

- суммы исчисленного и удержанного налога по стр. 140 и 160 могут не совпадать – так как дата удержания налога может выходить за рамки полугодия (например, зарплата за июнь выплачивается в июле, тогда исчисленный с нее налог включается в стр. 140, но не входит в стр. 160 расчета, поскольку удержан он будет уже в следующем отчетном периоде).

Как и когда передать налоговикам 6-НДФЛ при реорганизации

6-НДФЛ может поступить от реорганизуемой фирмы налоговикам двумя путями (они описаны в порядке, утвержденном приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected]):

- представитель фирмы или ИП может принести бумажный 6-НДФЛ налоговикам или послать его по почте — эти способы возможны для компаний, выплативших с начала года до момента реорганизации доходы не более 25 физлицам;

- электронным способом (через ТКС с использованием ЭЦП) — этот способ могут применять все без исключения налоговые агенты для представления 6-НДФЛ.

Последний отчет 6-НДФЛ реорганизуемой фирме необходимо оформить за последний налоговый период — отрезок времени с начала года до дня завершения реорганизации. Сдать его тоже нужно до завершения реорганизации (закрытия). Это следует из письма ФНС России от 30.03.2016 № БС-3-11/[email protected]

Если же реорганизуемая компания не успела подать отчет по форме 6-НДФЛ, то обязанность по сдаче отчетности переходит правопреемнику (п. 5 ст. 230 НК РФ).

Проверить правильность заполнения обновленного расчета по форме 6-НДФЛ при реорганизаци вам поможет Готовое решение от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какой бланк применяем за полугодие 2021

С 2021 года используют новый бланк расчета 6-НДФЛ.

Актуальный бланк 6-НДФЛ утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753.

Отметим, что с 2021 года расчет 6-НДФЛ увеличился в объеме, так как вобрал в себя прежний расчет 6-НДФЛ и справки 2-НДФЛ, которые стали одним из разделов обновленного 6-НДФЛ.

Приложение 1 к расчету, коим стали справки 2-НДФЛ, входит в состав только годового расчета 6-НДФЛ.

По итогам 2-го квартала 2021 заполняют только разделы 1 и 2 расчета.

Бланк расчета 6-НДФЛ, применяемый в 2021 году, вы можете бесплатно скачать здесь:

Как заполнить 6-НДФЛ правопреемнику

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В титульном листе формуляра предусмотрены поля, которые заполняют только правопреемники:

- Форма реорганизации (ликвидация) – указывается код, приведенный в приложении № 4 к порядку заполнения расчета:

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 –разделение с одновременным присоединением.

- ИНН/КПП реорганизованной организации – указываются коды реорганизованной фирмы.

Достоверность и полноту данных в расчете подтверждает правопреемник, указав код 1 в соответствующей ячейке.

Как корректно внести данные в полугодовой 6-НДФЛ 2021

Заполним расчет 6-НДФЛ за 2 квартал 2021 года на примере одной организации. Представим не все возможные выплаты в организации, а лишь те, которые заслуживают внимания в контексте заполнения 6-НДФЛ (например, не будем показывать начисление и выплату всех зарплат за все 3 месяца, так как их отражение в 6-НДФЛ идентично; остановимся лишь на одной выплате).

Покажем на рисунке образец заполненных полей раздела 1 расчета 6-НДФЛ (строки 030, 031 и 032 не заполняют в нашем примере). Внизу рисунка есть пояснения по цифрам.

Покажем на рисунке, как внести данные в раздел 2 расчета 6-НДФЛ и рядом со строками приведем пояснения.

И.В. Антоненко,

автор ответа, консультант ИПЦ "Консультант+Аскон"

Реорганизация путем присоединения произойдет в середине месяца (например 17 августа). Нужно ли сдавать отдельно все отчеты присоединяемой компании до момента присоединения и общие расчеты уже от новой компании с 18 августа по 31 декабря? Как разделить, например, больничные листы? Необходимо ли делать регресс расчетов до 17 августа для присоединяемой компании?

Налоговая отчетность и отчетность в ФСС реорганизованной организации может быть представлена самой реорганизуемой организацией (до момента окончания реорганизации, т.е. до 17 августа) или правопреемником реорганизованной организации (после окончания реорганизации, т.е. после 17 августа).

Отчетность в ПФ представляется реорганизуемой организацией до момента окончания ее реорганизации.

Законодательство не требует переоформления больничных листов и отпусков сотрудников реорганизованной компании.

Правопреемник реорганизованной компании рассчитывается по обязательствам реорганизованной компании в общем порядке.

При прекращении организации путем реорганизации последним налоговым периодом для такой организации (если налоговым периодом по налогу не является квартал) является период времени с 1 января календарного года, в котором прекращена организация, до дня государственной регистрации прекращения организации в результате реорганизации (п. 3 ст. 55 НК РФ).

Пунктом 5 ст. 230 НК РФ установлено, что в случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей по представлению форм 2-НДФЛ и 6-НДФЛ, такие формы подлежат представлению правопреемником в налоговый орган по месту своего учета.

На обязанность правопреемника подать отчетность по присоединенному юридическому лицу в случае, если реорганизованная компания не представила соответствующую отчетность до момента окончания реорганизации, указывают контролирующие органы:

- в части расчета по страховым взносам (Письмо ФНС от 23.06.2017 N БС-4-11/12088);

- в части декларации по налогу на прибыль (Письмо Минфина России от 13.09.2012 N 03-05-05-01/54);

- в части декларации по НДС (Письмо ФНС РФ от 09.03.2011 N КЕ-4-3/3609@).

О правомерности представления отчетности по налогу на имущество правопреемником реорганизованной компании говорится в п. 2.8 Порядка заполнения налоговой декларации по налогу на имущество организаций (утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@).

О правомерности представления формы 4-ФСС правопреемником реорганизованной компании говорит текст строки по коду 1.1 таблицы 2 формы 4-ФСС (утв. Приказом ФСС РФ от 26.09.2016 N 381).

В п. 1 ст. 9 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (далее – Федеральный закон № 27-ФЗ) установлено, что страхователь представляет ПФ РФ следующие сведения о работающих у него застрахованных лицах при реорганизации юридического лица:

1) страховой номер;

2) фамилия, имя, отчество, фамилия, которая была у застрахованного лица при рождении;

3) дата рождения;

4) место рождения;

6) адрес постоянного места жительства;

7) серия и номер паспорта или удостоверения личности, дата выдачи указанных документов, на основании которых в индивидуальный лицевой счет включены сведения, указанные выше, наименование выдавшего их органа;

Указанные сведения представляются не позднее дня представления в ИФНС документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица (абз. 5 п. 2 ст. 9 Федерального закона № 27-ФЗ).

При реорганизации страхователя - юридического лица он представляет сведения, предусмотренные пунктами 2 - 2.3 настоящей статьи 11 Федерального закона N 27-ФЗ (в т.ч. СЗВ-М и СЗВ-СТАЖ), в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в ИФНС документов для государственной регистрации юридического лица, создаваемого путем реорганизации. В случае реорганизации страхователя - юридического лица в форме присоединения к другому юридическому лицу он представляет сведения об уволенных работниках не позднее дня представления в ИФНС документов для внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица (п. 3 ст. 11 Федерального закона № 27-ФЗ).

Таким образом, налоговая отчетность и отчетность в ФСС реорганизованной организации может быть представлена самой реорганизуемой организацией (до момента окончания реорганизации, т.е. до 17 августа) или правопреемником реорганизованной организации (после окончания реорганизации, т.е. после 17 августа).

Отчетность в ПФ представляется реорганизуемой организацией в указанные выше сроки.

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица (п. 3 ст. 58 ГК РФ). Соответственно, не требуется переоформления больничных листов и отпусков сотрудников реорганизованной компании. Правопреемник реорганизованной компании рассчитывается по обязательствам реорганизованной компании в общем порядке.

И.В. Антоненко,

автор ответа, консультант ИПЦ "Консультант+Аскон"

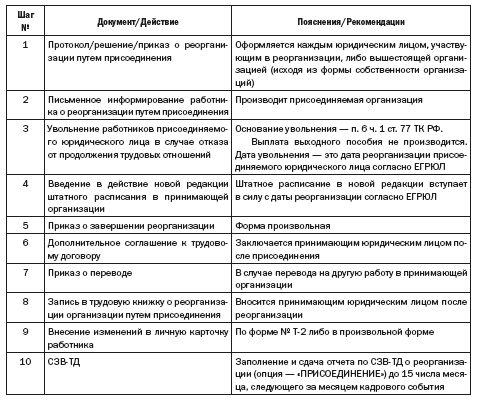

Первичным документом процедуры присоединения является решение учредителей[1]. Если учредителями являются два или более лица, принятое решение оформляется протоколом общего собрания. Решение о реорганизации в бюджетных организациях оформляется приказом вышестоящего органа, в чьем подчинении находятся присоединяемая и принимающая организации.

Наличие оформленного решения обязательно (п. 1 ст. 57 ГК РФ).

Особенности реорганизации путем присоединения закреплены в абз. 2 п. 4 ст. 57 ГК РФ. Согласно указанной норме, организация, к которой производится присоединение, считается реорганизованной с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации.

Присоединенное юридическое лицо прекращает свою деятельность, все его права и обязанности переходят к принимающей организации (п. 2 ст. 58 ГК РФ). Это касается и обязательств в рамках трудовых отношений.

Частью 2 ст. 75 ТК РФ установлено, что смена собственника имущества не является основанием для расторжения трудового договора с работниками, не являющимися руководителем организации, его заместителями и главным бухгалтером. То же закреплено и в отношении бюджетных организаций (ч. 5 ст. 75 ТК РФ).

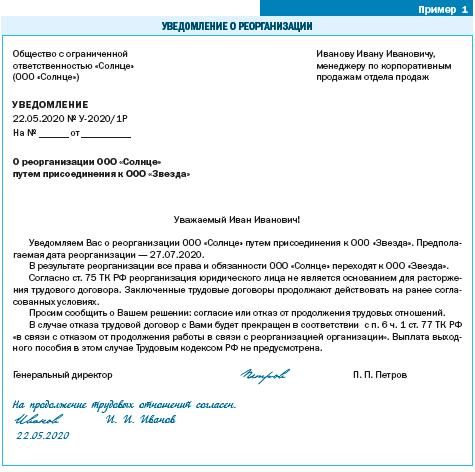

УВЕДОМЛЯЕМ РАБОТНИКОВ О РЕОРГАНИЗАЦИИ

О факте предстоящей реорганизации работодатель уведомляет работников. Поскольку они имеют право отказаться от продолжения работы после реорганизации, важно запросить у каждого согласие на продолжение трудовых правоотношений. В случае отказа трудовой договор с работником должен быть прекращен в соответствии с п. 6 ст. 77 ТК РФ (ч. 6 ст. 75 ТК РФ),

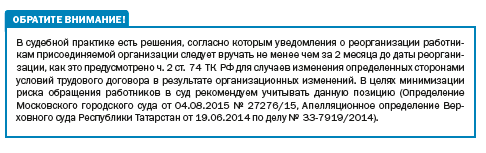

Анализ норм гражданского и трудового законодательства позволяет сделать вывод о необходимости вручения работникам присоединяемой организации письменного уведомления (пример 1), в котором следует отразить:

• переход к принимающей организации прав и обязанностей по заключенным трудовым договорам;

• необходимость выразить согласие или несогласие работника на продолжение работы;

• последствие отказа — увольнение, по которому не предусмотрена выплата выходного пособия (ст. 178 ТК РФ).

Оформление и вручение работникам уведомлений осуществляется работодателем до момента реорганизации.

Если работник отказался от продолжения трудовых отношений

Увольнение работников, отказавшихся от продолжения трудовых отношений в связи с присоединением, по мнению автора статьи, следует производить по текущему месту работы, так как трудовые отношения с организацией-правопреемником еще не возникли.

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ должно состояться на дату реорганизации. Это последний день, когда присоединяемое юридическое лицо являлось действующим вплоть до 24 ч. 00 мин. Данная позиция подтверждена Высшим Арбитражным Судом РФ, давшим разъяснение о применении п. 8 ст. 63 ГК РФ. В Постановлении Президиума ВАС РФ от 17.04.2020 № 14140/11 по делу № А27-17017/2009, устанавливающему факт завершения ликвидации юридического лица, указано, что организация считается ликвидированной с даты, следующей за датой внесения в ЕГРЮЛ соответствующей записи.

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ ранее даты реорганизации, внесенной в ЕГРЮЛ, может быть оспорено в суде и признано незаконным ввиду отсутствия данной возможности в Трудовом кодексе РФ. Следовательно, условия трудового договора, включая трудовую функцию, размер заработной платы и иные условия, должны быть сохранены с даты уведомления до даты реорганизации.

Нередко в связи с реорганизацией возникает необходимость сокращения штата работников принимающей организации, которое может быть осуществлено только после завершения присоединения.

Хотя увольнение работников по сокращению относится к компетенции работодателя[3], запуск этой процедуры в присоединяемой организацией после вручения работникам уведомлений о реорганизации имеет высокорисковый характер, а увольнение по п. 2 ч. 1 ст. 81 ТК РФ будет признано незаконным.

ОФОРМЛЯЕМ ТРУДОВЫЕ ОТНОШЕНИЯ С РАБОТНИКАМИ В ПРИНИМАЮЩЕЙ ОРГАНИЗАЦИИ

В принимающей организации на момент завершения присоединения должно быть утверждено новое штатное расписание, включающее должности для работников, которые переходят из присоединенной организации. Оно должно вступить в силу с даты регистрации изменений в ЕГРЮЛ.

Чтобы закрепить факт реорганизации, к трудовым договорам с работниками оформляются дополнительные соглашения. Если при реорганизации осуществляется перевод работника присоединяемой организации в другое структурное подразделение (включая обособленное) и/или на другую должность (профессию), в дополнительное соглашение необходимо включить это условие. (пример 2).

Если при реорганизации работник переводится на другую работу, оформляется приказ о переводе[5].

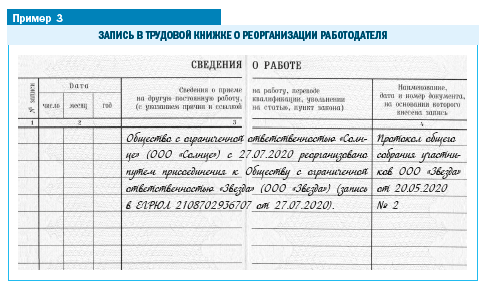

При заполнении раздела 4 трудовой книжки Роструд[8] рекомендует использовать реквизиты документов, в соответствии с которыми выносилось решение о реорганизации.

В личных карточках работников[9] отметка о реорганизации должна быть сделана в строке с наименованием работодателя.

Срок подачи сведений в 2020 г. — до 15 числа календарного месяца, следующего за месяцем кадрового события.

ПОДВОДИМ ИТОГИ

[1] или органа юридического лица, уполномоченного на это учредительными документами.

[2]Пункт 1.2. Доклада с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за II квартал 2019 года (далее — Доклад Роструда).

[4] Пункт 1.2. Доклада Роструда.

[6] Утверждена постановлением Минтруда от 10.10.2003 № 69 (ред. от 31.10.2016).

[8] Письмо от 05.09.2006 № 1553-6.

[9] Унифицированные формы Т-2 и Т-2ГС, утв. Постановлением № 1.

А. Ф. Горбачева,

юрист-методолог по трудовым отношениям, кадровый аудитор, канд. социол. наук, Master of business administration

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

Документа, детально описывающего алгоритм действий налогового агента при сдаче 6-НДФЛ в условиях реорганизации, в настоящее время не существует. Однако это не означает, что нормативное регулирование по данному вопросу отсутствует, и проходящим реорганизацию фирмам можно действовать по своему усмотрению.

Процесс сдачи 6-НДФЛ в такой ситуации регламентирован следующей нормативкой:

- Налоговым кодексом РФ (ст. 50, 55, 230).

- Порядком заполнения 6-НДФЛ, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, с учетом изменений, внесенных приказом ФНС России от 17.01.2018 № ММВ-7-11/18@.

- фирма считается реорганизованной (кроме случаев присоединения) с момента государственной регистрации создаваемых при реорганизации фирм;

- присоединенная фирма считается реорганизованной с момента отражения в ЕГРЮЛ информации о ее ликвидации.

Указанной статьей ГК РФ определен важный для налоговой отчетности аспект — дата, начиная с которой ответственность за составление и передачу налоговикам отчетности переходит к вновь образованному после реорганизации лицу.

Второй важный нюанс для налоговой отчетности, к числу которой относится и 6-НДФЛ, — определение продолжительности последнего налогового периода для реорганизуемой фирмы, за который она должна отчитаться. Здесь действует алгоритм, описанный в п. 2 ст. 55 НК РФ: последним налоговым периодом для реорганизуемой фирмы является отрезок времени от начала текущего года до даты реорганизации.

Как заполнить 6-НДФЛ правопреемнику

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

ФНС приказом от 17.01.2018 № ММВ-7-11/18@ обновила форму расчета 6-НДФЛ, которая официально вступает в силу 26.03.2018.

Обновленный бланк можно скачать .

В титульный лист формуляра добавлены поля, которые заполняют только правопреемники:

- Форма реорганизации (ликвидация) – указывается код, приведенный в приложении № 4 к порядку заполнения расчета:

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 –разделение с одновременным присоединением.

- ИНН/КПП реорганизованной организации – указываются коды реорганизованной фирмы.

Достоверность и полноту данных в расчете подтверждает правопреемник, указав код 1 в соответствующей ячейке.

Отчетность по НДФЛ при реорганизации

С января 2018 года в Налоговом кодексе появилась правило, регламентирующее порядок сдачи заключительной отчетности по НДФЛ за реорганизованную компанию. Так, если до момента реорганизации компания не успела представить формы 2-НДФЛ и 6-НДФЛ, то это должен сделать ее правопреемник (п. 5 ст. 230 НК РФ). Такую отчетность необходимо сдать в ИФНС по месту учета правопреемника. Важная деталь: организация, которая отчитывается и как налоговый агент, и как правопреемник, должна представлять отдельные формы 2-НДФЛ и 6-НДФЛ. Другими словами, следует отчитаться дважды: первый раз — за предшественника, и второй раз — за себя.

Как заполнять 2-НДФЛ и 6-НДФЛ за реорганизованную компанию

Форма реорганизации (ликвидации) код

6 — разделение с одновременным присоединением

По месту нахождения (учета) (код)

215 (для крупнейших налогоплательщиков — 216)

наименование реорганизованной организации, либо ее обособленного подразделения

ИНН/КПП реорганизованной организации

ИНН и КПП реорганизованной компании, либо ее подразделения

ИНН и КПП реорганизованной компании либо ее подразделения. При этом в верхней части титульного листа указываются ИНН и КПП правопреемника

ОКТМО реорганизованной компании, либо ее подразделения

ОКТМО по месту нахождения рабочего места сотрудника реорганизованной компании

4 — если правопреемник сдает справку в ИФНС;

3- если правопреемник выдает справку физлицу по его заявлению

Декларации по НДС и налогу на прибыль

Обратите внимание: правопреемник не может объединить в отчетности свои данные и данные реорганизованной компании. Это значит, что ему необходимо сдать две декларации: одну за себя, а другую — за правопреемника. В частности, в случае преобразования в первой декларации будет отражен период с начала года до момента преобразования (указываются данные предшественника), а во второй — период с момента преобразования до конца текущего года (указываются данные правопреемника).

Декларация по налогу на имущество и расчет по страховым взносам

Заключительную декларацию по налогу на имущество, которую не успела сдать реорганизованная компания, обязан представить ее правопреемник. В порядке заполнения декларации по налогу на имущество (утв. приказом ФНС России от 31.03.17 № ММВ-7-21/271@) есть четкие указания относительно того, какие реквизиты нужно указывать (табл.2).

Кроме того, правопреемнику необходимо представить заключительный расчет по страховым взносам (РСВ) за последний расчетный период реорганизованной компании. Порядок заполнения РСВ (утв. приказом ФНС России от 10.10.16 № ММВ-7-11/551@) содержит положения о том, какие реквизиты должен указать правопреемник (табл.2).

Как заполнять декларацию по налогу на имущество и РСВ за реорганизованную компанию

Читайте также:

- Налоговый вычет для лиц имеющих трех и более несовершеннолетних детей

- Соглашение между кипром и россией об избежании двойного налогообложения

- Ответственность за достоверность данных представленных для уменьшения облагаемого налогом дохода

- Порядок обжалования протокола об административном правонарушении налоговой

- Усн за 2018 год бланк