Усн за 2018 год бланк

Обновлено: 24.04.2024

Сейчас формой отчетности на упрощенной системе налогообложения является декларация по УСН за 2018 год для ИП. Рассказываем, как правильно заполнить декларацию и в какие сроки её нужно подать в ФНС. Бланк и образец декларации УСН прилагаются.

Сроки подачи декларации по УСН за 2018 год для ИП

Отчетная кампания для ИП на упрощенной системе налогообложения длится целых четыре месяца: в такой срок должна быть подана декларация по УСН за 2018 год.

Для сравнения – плательщики ЕНВД отчитываются по своей деятельности ежеквартально и на это им дается всего 20 дней после окончания отчетного квартала. Но такой длительный срок провоцирует многих предпринимателей оставить все на последний день. Мы не считаем это хорошей идеей. Почему?

- Во-первых, 30 апреля 2019 года – это еще и крайний срок уплаты единого годового налога на УСН. А точную сумму налога, которую надо доплатить, вы узнаете из заполненной декларации. Если отложить на этот день и сдачу отчетности, и уплату налога, есть риск не успеть что-то сделать или в спешке напутать с реквизитами квитанции.

- Во-вторых, если вы не будете откладывать декларацию на последний день апреля, то при наличии ошибок в отчетности можно успеть сдать уточненку до окончания отчетной кампании.

- В-третьих, до 30 апреля по своим доходам отчитываются обычные физические лица, которые продали транспорт или недвижимость. В небольших налоговых инспекциях нет отдельных окошек для ИП, поэтому придется стоять в общей очереди с другими посетителями, которые тоже придут в ИФНС в последние дни апреля.

Так что советуем всем предпринимателям, подавших в свое время уведомление о переходе на УСН, в ближайшие дни уделить немного времени подготовке и сдаче декларации. А мы вам в этом поможем.

Кто обязан сдать декларацию УСН

В принципе, на этот вопрос мы уже ответили. Отчитаться должны все индивидуальные предприниматели, которые когда-то встали на учет в качестве плательщика УСН. Эта обязанность распространяется на всех ИП, кто:

- Вообще не занимается бизнесом, а только платит за себя страховые взносы (в этом случае нужно подавать нулевую декларацию);

- Совмещает разные системы налогообложения, но в рамках УСН не получает никаких доходов;

- Успешно работает на упрощенной системе и получает от своей деятельности доходы.

Бланк декларации по УСН за 2018 год

Декларация по УСН за 2018 год – это отчетный документ, форма которого утверждается Федеральной налоговой службой. Надо всегда следить за тем, чтобы декларация, которую вы сдаете, была заполнена на актуальном бланке. Если форма отчетности устарела, налоговая отчетность признается не представленной.

Как и где можно получить бланк декларации УСН

Где найти бланк декларации для упрощенной системы? Рассказываем:

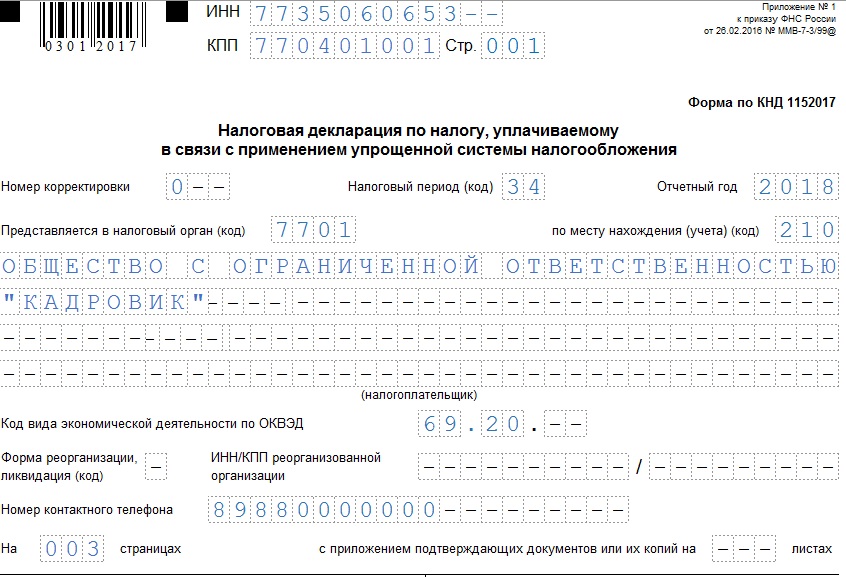

В любом случае, следите за тем, чтобы в вашем бланке декларации за 2018 год для УСН был указан правильный штрих-код в левом верхнем углу титульного листа – 0301 2017. А приказ ФНС, которым утвержден этот бланк, имеет следующие реквизиты – от 26.02.2016 № ММВ-7-3/99@.

В письмах ФНС (от 13 июня 2012 г. N ЗН-4-12/9657@, от 18 апреля 2014 г. N ПА-4-6/7440) сообщается, что инспекции обязаны принимать декларации, если на них нет двухмерного кода. Это дополнительный и необязательный реквизит налоговой отчетности.

А теперь рассмотрим на примерах, как заполнить декларацию УСН за 2018 для ИП с работниками и для тех, кто работает сам.

Заполнение декларации УСН за 2018 для ИП без работников

Принципиальное отличие между ИП-работодателями и теми, кто не имеет работников, заключается в возможности уменьшить налог на уплаченные страховые взносы.

- ИП-работодатели могут учитывать взносы за себя и за работников, но при этом рассчитанный налог можно уменьшить не более, чем на 50%;

- Если работников нет, то предприниматель учитывает взносы только за себя, но зато уменьшить налог можно на всю сумму уплаченных взносов, без ограничения.

Пример 1. Индивидуальный предприниматель без работников, оказывающий услуги по ремонту компьютеров и установке программного обеспечения, получил в 2018 году доход в размере 843 000 рублей.

Размер страховых взносов за себя рассчитывался так: 32 385 рублей обязательных взносов плюс дополнительно 1% от суммы дохода, превышающего 300 000 рублей, т.е. 5 430 рублей. Всего – 37 815 рублей. Страховые взносы за себя ИП платил по частям, каждый квартал, чтобы сразу уменьшать авансовые платежи.

Для себя предприниматель вел такой учет доходов и уплаченных взносов:

| Период | Доходы | Уплаченные взносы |

|---|---|---|

| Первый квартал | 127 000 | 7 600 |

| Второй квартал | 320 000 | 19 000 |

| Третий квартал | 116 000 | 6 900 |

| Четвертый квартал | 280 000 | 4 315 |

Посмотрим, какие авансовые платежи (по ставке 6% от дохода) перечислял предприниматель после учета уплаченных взносов в каждом квартале:

- Первый квартал – (127 000 * 6%) – 7 600 = 20 рублей;

- Второй квартал – (320 000 * 6%) – 19 000 = 200 рублей;

- Третий квартал – (116 000 * 6%) – 6 900 = 60 рублей.

Как видим, авансовые платежи уменьшались за счет взносов почти полностью. А остаток налога будет рассчитан по итогам года, за вычетом всех уплаченных авансовых платежей и взносов за себя.

Укажем доходы и уплаченные взносы в соответствии с правилами учета – с начала года:

| Период | Доходы | Уплаченные взносы |

|---|---|---|

| Первый квартал | 127 000 | 7 600 |

| Полугодие | 447 000 | 26 600 |

| Девять месяцев | 563 000 | 33 500 |

| Календарный год | 843 000 | 37 815 |

Теперь узнаем, какую сумму налога надо будет доплатить по итогам года: (843 000 * 6%) – 20 – 200 – 60 – 37 815 = 12 485 рублей.

То есть, предприниматель воспользовался своей льготой и легально снизил налоговые платежи в бюджет.

Заполнение декларации УСН за 2018 для ИП с работниками

Пример 2. Декларация УСН Доходы для предпринимателя, имеющего работников, заполняется точно также, но налоговые платежи, как мы уже сказали, можно уменьшить только до 50%.

Сначала укажем доходы и взносы, уплаченные не только за ИП, но и за работников, по каждому кварталу отдельно:

То есть, аванс за первый квартал равен (710 000 * 6%) = 42 600 рублей, взносов заплачено 46 000 рублей, но уменьшить платеж можно только до (42 600/2) = 21 300 рублей. По такому же принципу получаем, что заплатить за второй квартал надо 17 400 рублей, а за третий квартал 27 420 рублей авансовых платежей.

Теперь отразим доходы и взносы нарастающим итогом с начала года:

Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 21 300 (50% от 42 600 рублей), хотя страховых взносов было уплачено 46 000 рублей. Оставшийся налог УСН за год к уплате составит: (3 016 000) * 6%) – 21 300 – 17 400 – 27 420 – 90 480 (сумма взносов, на которые можно уменьшить налог) = 24 360 рублей.

Как вы видите, декларация по УСН за 2018 год для ИП — это не самая сложная отчетность для индивидуальных предпринимателей из возможных. Надеемся, что наши образцы заполнения УСН Доходы и Доходы минус расходы будут вам полезны. Если у вас появятся вопросы по заполнению декларации, бесплатную консультацию можно получить вот тут.

Подпишитесь на нашу рассылку, чтобы получать анонсы новых статей на свою электронную почту:

Декларация по УСН за 2018 год для ИП: образец заполнения Доходы и Доходы минус расходы обновлено: Май 22, 2020 автором: Все для ИП

Декларация УСН 2021 - 2022 - скачать бланк и посмотреть образец заполнения можно на нашем сайте. Рассмотрим, когда и куда представляется декларация по УСН и как влияет объект налогообложения УСН на заполнение тех или иных листов декларации.

Основные положения представления декларации по УСН в 2021-2022 годах

Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения, обязаны представлять декларацию УСН-2021 в установленной форме с определенным порядком заполнения. Декларация УСН-2021 — ее форма, а также формат представления отчета в электронном виде — утверждены приказом ФНС России от 25.12.2020 № ЕД-7-3/958@. Для отчета за 2021 год ФНС разработала и утвердила новый бланк декларации по УСН. Применяется он с 20.03.2021 (это дата вступления в силу приказа № ЕД-7-3/958@).

Подробнее о новой декларации читайте здесь.

Работающие на УСН компании должны сдавать декларации УСН ежегодно до наступления граничной даты — 31 марта. Так, декларацию УСН 2021 года упрощенцам — юридическим лицам необходимо сдать до 31.03.2022 (это рабочий четверг).

У применяющих упрощенку ИП времени на сдачу декларации больше — по итогам 2021 года им предстоит отчитаться не позднее 04.05.2022 с учетом переноса с субботы 30.04.2022.

Сдача декларации после установленных сроков приведет к начислению штрафа.

Важно! КонсультантПлюс предупреждает

Штраф составит 5% от суммы.

А руководителю организации (главному бухгалтеру или другому должностному лицу) могут.

ИП к административной ответственности.

Подробнее читайте в К+. Пробный доступ можно получить бесплатно.

Налоговая декларация по УСН подается в инспекцию по месту жительства индивидуального предпринимателя или месту регистрации организации. Подать декларацию можно одним из трех способов:

- на бумажном носителе лично или через представителя при посещении налоговой инспекции;

- на бумажном носителе по почте;

- по электронным каналам связи;

Подтверждением сдачи декларации в первом случае будет отметка налогового инспектора на вашем экземпляре декларации, во втором случае — отметка на почтовой квитанции и описи вложения, в третьем — подтверждение специализированного оператора связи.

Декларация УСН-2021: скачать бланк

Декларации УСН 2021 сдаются по форме, утвержденной в декабре 2020 года. Прежде чем скачать бланк этого отчетного документа, подготовьте для ее заполнения информацию:

- о величине полученных в 2021 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

Состав декларации

Декларация по УСН состоит из титульного листа и трех разделов:

Номер раздела декларации по УСН

Наименование раздела декларации по УСН

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика

Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения — доходы)

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 НК РФ установлен торговый сбор

Расчет налога, уплачиваемого в связи с применением УСН, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится автоматическая проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Если хотите проверить самостоятельно свою декларацию до ее отправки, возьмите контрольные соотношения из письма ФНС от 30.05.2016 № СД-4-3/9567@. Эти соотношения применялись к предыдущему бланку декларации, но так как для новой формы контрольных соотношений пока не выпущено, можно пользоваться прежними.

Порядок заполнения декларации при УСН с разными объектами налогообложения

Особенности заполнения нулевой декларации по УСН рассмотрены здесь.

По итогам камеральной проверки ИФНС может запросить пояснения. Образец оформления пояснений по УСН и причины расхождений с данными налоговиков подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ бесплатно.

Итоги

Чтобы отчитаться за 2021 год, упрощенцу понадобится бланк декларации по УСН, утвержденный приказом ФНС от 25.12.2020 № ЕД-7-3/958@.

Упрощенцы, уплачивающие налог с доходов и с разницы между доходами и расходами, используют одинаковый бланк УСН-декларации — меняется только состав заполняемых разделов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Годовую декларацию упрощенцы сдают:

- не позднее 31 марта года, следующего за отчетным — если упрощенец юрлицо;

- не позднее 30 апреля года, следующего за отчетным — если упрощенец является индивидуальным предпринимателем.

В 2019 году крайние сроки сдачи декларации по УСН за 2018 год:

- для юрлиц — 01.04.2019 (перенос с воскресенья 31 марта);

- для ИП — 30.04.2019.

В 2019 году действует бланк декларации, утвержденный приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Он предназначен как для упрощенцев, которые платят налог с доходов, так и для упрощенцев, уплачивающих налог с разницы между доходами и расходами.

- титульный лист;

- Раздел 1.1, в котором фиксируются суммы авансовых платежей и налога к уплате/уменьшению по итогам года;

- Раздел 2.1.1, где указывается размер доходов, налоговая ставка, авансы налогоплательщика и уплаченные страховые взносы, взносы по договорам добровольного страхования и пособия по нетрудоспособности.

Также может понадобиться заполнить Раздел 2.1.2, посвященный торговому сбору, и Раздел 3 — предназначенный для отчета о целевом финансировании налогоплательщика. Эти разделы заполняются только при необходимости: если вы платили в течение года торговый сбор или получали активы в рамках благотворительности либо целевого финансирования (согласно нормам ст. 251 НК РФ).

Порядок оформления декларации прописан в Приложении 3 к приказу ФНС № ММВ-7-3/99@.

Напомним общие правила:

- Суммы указываем в полных рублях, округляем по правилам математики: 50 копеек и более округляем до полного рубля.

- Декларация имеет сквозную нумерацию.

- Листы и разделы, на которых показатели отсутствуют, не предоставляем.

- Если декларацию заполняете от руки, чернила должны быть черные, фиолетовые либо синие. Исправлять корректором ошибки нельзя. Мы рекомендуем при обнаружении ошибки переписать начисто лист, где была допущена ошибка.

- Если декларацию заполняете на компьютере, а потом распечатываете, то недопустима двусторонняя печать. Листы декларации скрепляем только скрепкой, не степлером.

- Показатели заполняем слева направо, начиная с крайней левой ячейки. Но если декларацию заполняете с использованием программы для ведения учета и сдачи отчетности, числовые показатели выравнивайте по правому полю отчета.

- Текстовые поля заполняем заглавными печатными буквами.

- Если показатель отсутствует, в соответствующей строке декларации ставим прочерк. Если какая-то строка заполняется не полностью, то в незаполненных ячейках строки тоже поставьте прочерк.

- На каждой странице декларации укажите ИНН (обязательно) и КПП (если есть).

В программных комплексах для ведения учета и сдачи отчетности все эти требования к заполнению декларации уже соблюдены.

На титульнике также проставьте:

- год, за который предоставляется декларация;

- код налогового органа;

- полное наименование фирмы или построчно ФИО предпринимателя;

- код деятельности согласно ОКВЭД-2;

- номер телефона налогоплательщика;

- количество страниц в декларации;

- количество дополнительных листов — например, доверенности, подтверждающей полномочия представителя налогоплательщика.

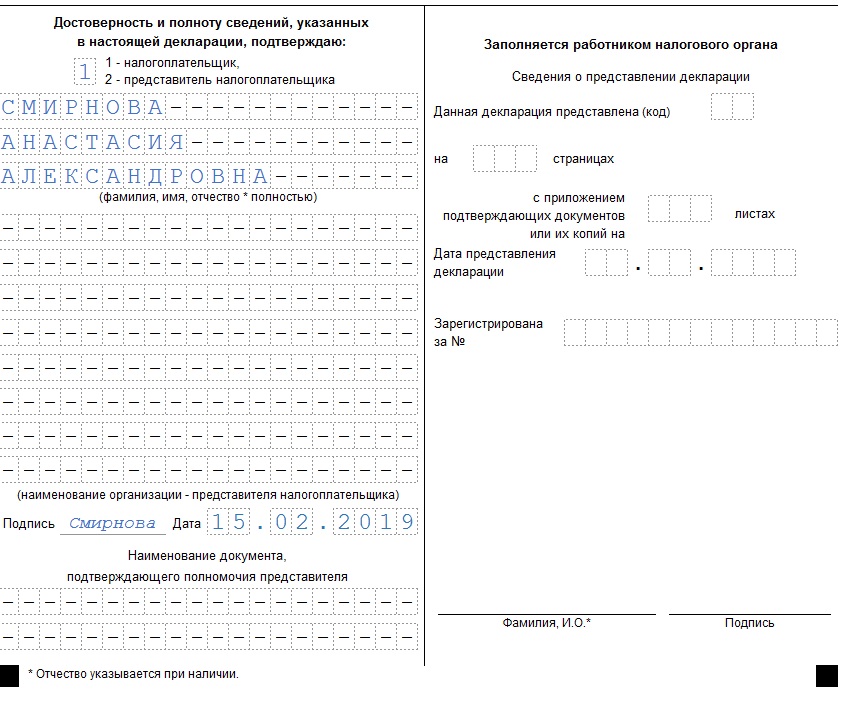

Также на титульнике указывается ФИО руководителя организации, его личная подпись и дата подписания отчета. Предприниматели повторно ФИО не указывают, а только подписываются и ставят дату подписания. Если отчет сдает представитель налогоплательщика, то он указывает построчно свои ФИО, ставит подпись и дату. Также нужно будет указать документ, подтверждающий полномочия представителя налогоплательщика.

Раздел 1.1 декларации УСН за 2018 год заполняйте следующим образом:

В конце раздела 1.1 должна быть подпись лица, отвечающего за достоверность данных (то же лицо, что и на титульном листе), и дата подписания раздела.

Раздел 2.1.1 заполняем следующим образом:

Пример

| Отчетный период | Сумма доходов, руб. | Номер строки в разделе 2.1.1 | Фонд оплаты труда, руб. | Взносы с фонда оплаты труда, руб. | Номер строки в разделе 2.1.1 | Налог к уплате, руб. | Номер строки в разделе | Налог к уплате с учетом страховых взносов за сотрудников, руб. | Аванс и годовой налог, руб. | Номер строки в разделе 1.1 |

| 1 квартал | 350 000 | 110 | 90 000 | 10 500 | 140 | 21 000 | 130 | 10 500 | 10 500 | 020 |

| полугодие | 720 000 | 111 | 180 000 | 21 600 | 141 | 43 200 | 131 | 21 600 | 11 100 | 040 |

| 9 месяцев | 935 000 | 112 | 270 000 | 28 050 | 142 | 56 100 | 132 | 28 050 | 6 450 | 070 |

| год | 1 110 000 | 113 | 360 000 | 33 300 | 143 | 66 600 | 133 | 33 300 | 5 250 | 100 |

Налог к уплате рассчитывается как 6% от суммы дохода. Он уменьшается на страховые взносы, но не более, чем наполовину.

Аванс за 1 квартал равен сумме налога к уплате с учетом страховых взносов сотрудников за 1 квартал. Аванс за полугодие рассчитывается как разница между налогом к уплате с учетом страховых взносов сотрудников за полугодие и уплаченным авансом за 1 квартал. Аналогично рассчитываются аванс за 9 месяцев и годовой налог к доплате.

Декларацию вы можете сдать:

- лично;

- через представителя по доверенности – обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- отправив по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении: тогда в спорной ситуации вы сможете подтвердить инспекции, что выполнили свою обязанность по сдаче отчета;

- электронно, подписав электронной подписью.

Сдавать отчет нужно:

- предпринимателю — в инспекцию по месту прописки;

- юрлицу — в инспекцию по месту нахождения, то есть по юридическому адресу.

Ответственность за несвоевременную сдачу УСН-декларации

За опоздание со сдачей отчета предусмотрены следующие штрафы:

- если упрощенный налог был уплачен — 1 тыс. руб.;

- если упрощенный налог не был уплачен — 5% суммы налога, подлежащей уплате на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

Штраф можно уменьшить, если есть смягчающие обстоятельства (ст. 112 НК РФ и информация ФНС).

За просрочку сдачи отчета к ответственности могут привлечь и должностное лицо компании — человека, ответственного за своевременную сдачу отчетности в госорганы. Чаще всего, это главбух либо сам ИП или директор компании. Ему может быть вынесено предупреждение или наложен штраф в размере от 300 до 500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки отчета превысит 10 рабочих дней, налоговики имеют право заблокировать расчетный счет фирмы (п. 2 ст. 76 НК РФ).

Плательщики упрощённой системы налогообложения сдают всего одну декларацию в год. Организации на УСН должны отчитаться не позднее 31 марта года, следующего за отчётным. Для индивидуальных предпринимателей декларационная кампания длится дольше, крайний срок сдачи – 30 апреля.

Отчитаться за 2020 год надо всем, кто подавал заявление о переходе на упрощённый режим. Если индивидуальный предприниматель не ведёт деятельность в рамках УСН, совмещая этот режим с другой системой налогообложения, то декларация будет нулевой.

Обратите внимание: ИП из пострадавших отраслей, которые получили освобождение от уплаты авансов за 2 квартал 2020 года, должны отражать в декларации все полученные доходы и исчисленные авансовые платежи.

Бланк декларации по УСН

Декларация УСН за 2020 год для плательщиков этого льготного режима утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Обратите внимание: приказом от 25.12.2020 № ЕД-7-3/958@ ФНС утвердила новую форму декларации, которая применяется к отчётности уже за 2021 год! А за 2020 год отчитываться надо по старой форме.

Заполненная налоговая декларация по УСН Доходы будет включать в себя следующие страницы:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2, если упрощенец платит торговый сбор

- раздел 3, если получено целевое финансирование (см. пункты 1 и 2 статьи 251 НК РФ).

Получается, что если индивидуальный предприниматель на УСН Доходы не платил торговый сбор и не получал целевые средства, то заполнить ему надо всего 3 страницы: титульный лист, разделы 1.1 и 2.1.1.

Какие сведения отражают в декларации УСН

Напомним, что декларация о доходах ИП за год – это единственная форма отчётности, которую надо сдать в свою налоговую инспекцию. Но в течение года индивидуальный предприниматель перечислял авансовые платежи по единому налогу и страховые взносы за себя. По ним никаких отчётов ИП не сдает.

Уплаченные авансовые платежи и страховые взносы за себя и работников напрямую влияют на сумму годового налога к уплате, поэтому их отражают в декларации. Для того, чтобы корректно отчитаться, соберите сведения о перечисленных авансах, взносах и полученных доходах. Если вы в течение года вели книгу учета для УСН (КУДиР), это не составит никакого труда.

Обратите внимание: хотя КУДиР не сдают в налоговую инспекцию, но сведения из неё должны полностью соответствовать тем цифрам, которые вы вносите в годовую декларацию. Если из-за неверного заполнения КУДиР будет занижена налоговая база в декларации, ИП грозит штраф в 40 тысяч рублей по статье 120 НК РФ.

Срок сдачи декларации по УСН

Выше мы уже отметили, что сроки сдачи упрощённой декларации для ООО и ИП отличаются. У предпринимателей на это есть чуть больше времени. Декларацию по УСН (КНД 1152017) за 2020 год ИП должны сдать не позже 30.04.2021 года. Но всё же не стоит откладывать сдачу отчётности на последние дни.

За нарушение сроков сдачи декларации по УСН налоговики не только штрафуют, но и вправе заблокировать расчётный счёт индивидуального предпринимателя. Штраф за опоздание со сдачей декларации при условии, что налог был уплачен вовремя, составляет 1000 рублей. Будьте внимательны!

Но кроме годовой отчётности, декларацию по упрощённому режиму сдают индивидуальные предприниматели, которые прекратили быть плательщиками УСН в течение года:

- в случае добровольного ухода с упрощёнки - не позднее 25-го числа следующего месяца после прекращения деятельности;

- при нарушении условий применения льготного режима - не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено право на УСН.

Требования к оформлению декларации

Порядок заполнения декларации для УСН утверждён приложением № 3 к Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@. В целом, это стандартные требования к формам налоговой отчётности:

- используются только заглавные печатные символы;

- при ручном заполнении допускаются чернила чёрного, фиолетового или синего цвета;

- при использовании компьютера разрешён только шрифт Courier New высотой 16 - 18 пунктов, а числовые показатели выравниваются по последнему правому знакоместу;

- если декларация заполнена от руки, в пустых полях проставляется прочерк, при заполнении на компьютере прочерки необязательны;

- стоимостные показатели округляются и указываются в полных рублях;

- в заполненной декларации не должно быть ошибок, помарок, зачеркиваний;

- каждая страница распечатывается на одном листе, двусторонняя печать не допускается;

- страницы не надо скреплять или сшивать;

- применяется сквозная нумерация, начиная с титульного листа, при этом нумеруются только заполненные страницы.

Свою декларацию вы можете самостоятельно сформировать в специализированном онлайн-сервисе.

Сдать декларацию по УСН можно почтовым отправлением, в электронном виде при наличии ЭЦП или на бумажном носителе при личном визите в инспекцию. Мы рекомендуем последний вариант. В этом случае у вас на руках остаётся второй экземпляр декларации со штампом ИФНС. Он может понадобиться при открытии расчётного счёта или для подтверждения доходов предпринимателя.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал - 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал - 319 000 руб.;

- четвёртый квартал - 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал - 10 000 руб.;

- второй квартал - 8 000 руб.;

- третий квартал - 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2020 года следующие доходы:

- первый квартал - 643 000 руб.;

- второй квартал - 810 000 руб.;

- третий квартал - 540 000 руб.;

- четвёртый квартал - 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал - 30 000 руб.;

- второй квартал - 48 000 руб.;

- третий квартал - 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Сдача отчётности онлайн

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Читайте также:

- В какой бюджет перечисляется налог с доходов работников учреждения имеющего обособленное подразделение

- Возврат комиссии банка при усн доходы

- Как на ваш взгляд с помощью налогов можно смягчить социальное расслоение российского общества

- Послание президента по налогам

- Талья это налог на землю и имущество