6 ндфл корректировка как сделать

Обновлено: 15.05.2024

Форма 6-НДФЛ классифицируется как расчет, то есть по своему статусу она приближена к налоговым декларациям. И для расчетов, и для деклараций предусмотрено составление корректировок (ст. 81 НК РФ). Поэтому в предусмотренных законом случаях уточненка по форме 6-НДФЛ сдается, а именно, если:

В первом случае уточненку нужно сдать как можно скорее: до того момента, как ошибку обнаружит ФНС. С момента получения расчета у налоговиков не так много времени на его проверку — не больше 3 месяцев (п. 2 ст. 88 НК РФ).

Во втором случае уточненку, а также разъяснения, если они будут запрошены, предстоит сдать в течение 5 дней после получения требований от ФНС (п. 3 ст. 88 НК РФ).

Если налоговики обнаружат в расчете ошибки до того момента, как налогоплательщик направит в ФНС корректировку, то на него может быть наложен штраф в сумме 500 руб. (п. 1 ст. 126.1 НК РФ).

Таким образом, сдавать рассматриваемый расчет в ФНС не только можно, но и нужно при первой возможности (либо по требованию ФНС). При этом есть ряд особенностей, характеризующих составление корректировочной формы 6-НДФЛ. Изучим, как сдавать уточненку по 6-НДФЛ с учетом данных нюансов.

Как сдать уточненный (корректировочный) расчет правильно

Алгоритм сдачи корректировочного расчета принципиально не отличается от предоставления первичной версии документа. Однако есть ряд важных особенностей, характеризующих данную процедуру.

При подготовке уточненки по 6-НДФЛ нужно иметь в виду, что:

- Уточненка сдается по той форме, что применялась в налоговый период, за который направлялся первичный документ (п. 5 ст. 81 НК РФ).

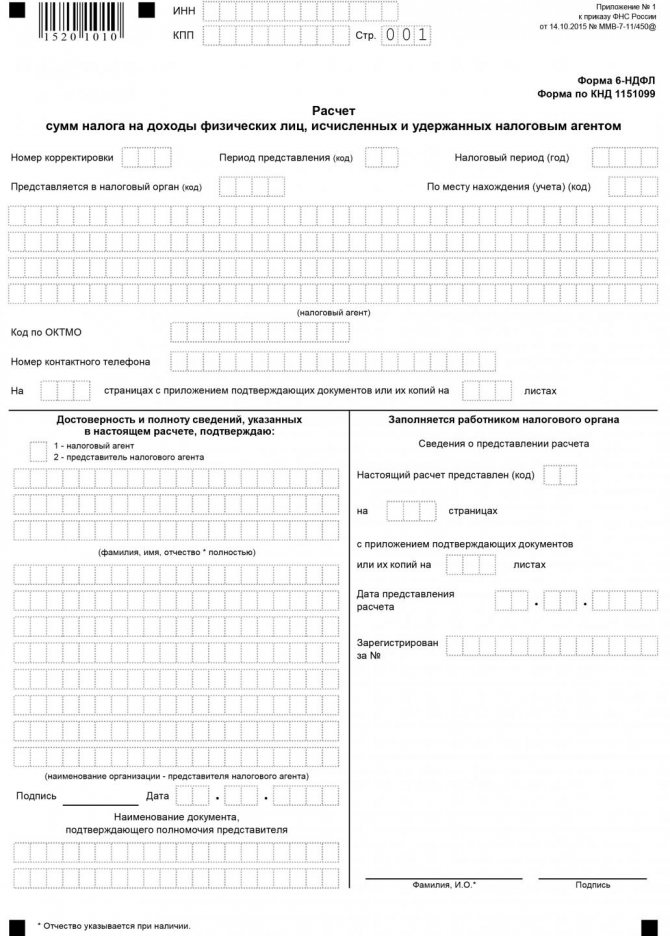

Форма бланка 6-НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Однако в нее внесены изменения приказом ФНС от 15.10.2020 № ММВ-7-11/[email protected] Обновленный бланк вступит в силу, начиная с отчетности за первый квартал 2021 года. Основное изменение в нем — объединение форм 6-НДФЛ и 2-НДФЛ в одном документе.

- Фирмой, имеющей штат 10 сотрудников и больше, уточненка 6-НДФЛ, как и первичная версия расчета, сдается в электронном виде.

- Корректировка 6-НДФЛ заполняется полностью, как если бы в ФНС направлялся первичный расчет. Однако на титульном листе уточняющей формы должен стоять номер корректировки — 001, 002 и т. д.

Таким образом, уточненка по 6-НДФЛ может сдаваться в ФНС, и не один раз. А в некоторых случаях предоставляется даже в нескольких экземплярах одновременно. Изучим подробнее, когда именно.

Корректировка формы 6-НДФЛ

Все работодатели, которые выплачивают работникам зарплату, должны ежеквартально заполнять и сдавать расчет 6-НДФЛ. Таких работодателей называют налоговыми агентами

Сдавать форму 6-НДФЛ нужно в налоговую по месту своего учета в следующие сроки:

- за первый квартал – не позднее 30 апреля;

- за полугодие – не позднее 31 июля;

- за девять месяцев – не позднее 31 октября;

- за год – не позднее 1 апреля следующего года.

Порядок заполнения расчета довольно запутанный, поэтому часто налоговые агенты делают ошибки. За ошибки налоговики могут оштрафовать на 500 рублей. Но если опередить проверяющих и подать уточненный расчет, то штраф компании не грозит.

Если налоговый агент быстрее налоговиков найдет ошибку и успеет сдать уточненку, то он освобождается от штрафа.

Какие ошибки нужно исправлять?

Согласно ст. 81 НК подать уточненный расчет нужно

в следующих случаях:

- неотражение сведений;

- неполнота их отражения;

- ошибки, приводящие к занижению суммы налога;

- ошибки, приводящие к завышению суммы налога.

По нашему мнению, причин для представления уточненки больше. Например, если указать неправильную дату фактического удержания налога, то это не приведет к занижению или завышению НДФЛ. Но от нее зависит срок перечисления налога в бюджет. Данный показатель расчета и дату фактического перечисления налога в бюджет налоговики сверяют с банком. В результате камеральная проверка может закончиться штрафом в размере 500 руб. за недостоверные сведения.

Самые популярные ошибки

в расчете 6-НДФЛ:

- Не правильно указаны даты получения доходов и сроки перечисления НДФЛ;

- Ошибки в суммах доходов, вычетах, суммах налога;

- Неверные КПП или ОКТМО при наличии обособленных подразделений.

Как заполнить корректировочный расчет?

Уточненный расчет

заполняется по форме, действовавшей в период, за который вносятся изменения.

По общему правилу, уточненка заполняется следующим образом.

При заполнении расчета 6-НДФЛ за 3 квартал 2021 года ИП не правомерно отразил налоговые вычеты по работнику, что привело к занижению налога. В этом случае налоговый агент должен пересчитать, удержать и перечислить НДФЛ, а также подать уточненный расчет.

В 6-НДФЛ неверно указаны КПП или ОКТМО

Организации, в структуре которых есть обособленные подразделения, должны заполнять форму 6-НДФЛ по каждому обособленцу

. При этом на титульном листе расчета указывается КПП и ОКТМО каждой обособки, даже если они стоят на учете в одной инспекции.

На практике нередко встречается следующая ошибка – вместо КПП и/или ОКТМО обособки в расчете указаны данные головной организации.

Для исправления данной ошибки придется сдать два расчета:

- Уточненный расчет к ранее ошибочному расчету. В нем указывается:

-

КПП и ОКТМО из первичного — ошибочного расчета;

- соответствующий номер корректировки – 001, 002, 003 и т.д.;

- нулевые показатели

всех разделов. - Первичный расчет с отражением:

-

правильных КПП и ОКТМО;

- номера корректировки – 000;

- верных данных всех разделов.

Корректировка формы 6-НДФЛ

Все работодатели, которые выплачивают работникам зарплату, должны ежеквартально заполнять и сдавать расчет 6-НДФЛ. Таких работодателей называют налоговыми агентами

Сдавать форму 6-НДФЛ нужно в налоговую по месту своего учета в следующие сроки:

- за первый квартал – не позднее 30 апреля;

- за полугодие – не позднее 31 июля;

- за девять месяцев – не позднее 31 октября;

- за год – не позднее 1 апреля следующего года.

Порядок заполнения расчета довольно запутанный, поэтому часто налоговые агенты делают ошибки. За ошибки налоговики могут оштрафовать на 500 рублей. Но если опередить проверяющих и подать уточненный расчет, то штраф компании не грозит.

Если налоговый агент быстрее налоговиков найдет ошибку и успеет сдать уточненку, то он освобождается от штрафа.

Какие ошибки нужно исправлять?

Согласно ст. 81 НК подать уточненный расчет нужно

в следующих случаях:

- неотражение сведений;

- неполнота их отражения;

- ошибки, приводящие к занижению суммы налога;

- ошибки, приводящие к завышению суммы налога.

По нашему мнению, причин для представления уточненки больше. Например, если указать неправильную дату фактического удержания налога, то это не приведет к занижению или завышению НДФЛ. Но от нее зависит срок перечисления налога в бюджет. Данный показатель расчета и дату фактического перечисления налога в бюджет налоговики сверяют с банком. В результате камеральная проверка может закончиться штрафом в размере 500 руб. за недостоверные сведения.

Самые популярные ошибки

в расчете 6-НДФЛ:

- Не правильно указаны даты получения доходов и сроки перечисления НДФЛ;

- Ошибки в суммах доходов, вычетах, суммах налога;

- Неверные КПП или ОКТМО при наличии обособленных подразделений.

Как заполнить корректировочный расчет?

Уточненный расчет

заполняется по форме, действовавшей в период, за который вносятся изменения.

По общему правилу, уточненка заполняется следующим образом.

При заполнении расчета 6-НДФЛ за 3 квартал 2021 года ИП не правомерно отразил налоговые вычеты по работнику, что привело к занижению налога. В этом случае налоговый агент должен пересчитать, удержать и перечислить НДФЛ, а также подать уточненный расчет.

В 6-НДФЛ неверно указаны КПП или ОКТМО

Организации, в структуре которых есть обособленные подразделения, должны заполнять форму 6-НДФЛ по каждому обособленцу

. При этом на титульном листе расчета указывается КПП и ОКТМО каждой обособки, даже если они стоят на учете в одной инспекции.

На практике нередко встречается следующая ошибка – вместо КПП и/или ОКТМО обособки в расчете указаны данные головной организации.

Для исправления данной ошибки придется сдать два расчета:

- Уточненный расчет к ранее ошибочному расчету. В нем указывается:

-

КПП и ОКТМО из первичного — ошибочного расчета;

- соответствующий номер корректировки – 001, 002, 003 и т.д.;

- нулевые показатели

всех разделов. - Первичный расчет с отражением:

-

правильных КПП и ОКТМО;

- номера корректировки – 000;

- верных данных всех разделов.

При заполнении расчета 6-НДФЛ за 3 квартал 2021 года ИП не правомерно отразил налоговые вычеты по работнику, что привело к занижению налога. В этом случае налоговый агент должен пересчитать, удержать и перечислить НДФЛ, а также подать уточненный расчет.

Сколько корректирующих расчетов может быть сдано

В общем случае предполагается сдача в ФНС одной уточненки. Можно ли сдать уточненку по 6-НДФЛ вдогонку, если после отправки первой корректировочной формы были обнаружены иные ошибки? Безусловно. Главное — зафиксировать на титульном листе формы верный номер корректировки — на единицу больше.

Есть вместе с тем варианты сдачи уточненки, при которых в ФНС сдается несколько корректировочных форм 6-НДФЛ, а именно:

- При обнаружении ошибок в расчетах за несколько отчетных периодов. Даже если ФНС не предъявила к фирме претензий по факту завершения камеральной проверки расчетов за более ранние периоды, то уточненки по соответствующим расчетам — при обнаружении ошибок — следует сдать. Это можно сделать одновременно с подачей корректировки по наиболее позднему периоду. Также при обнаружении недостоверности данных в одном из предыдущих кварталов придется сдать уточненки за весь налоговый период, поскольку форма 6-НДФЛ составляется нарастающим итогом.

- Если ошибка заключается в неверном указании ОКТМО или КПП в форме расчета.

Как сдать корректировку по 6-НДФЛ в этом случае?

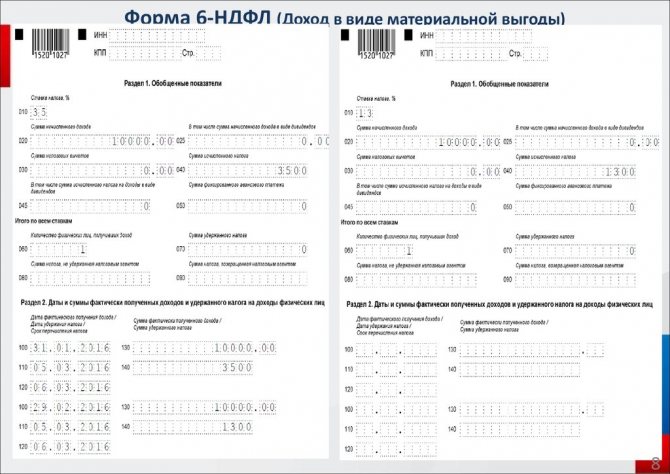

ФНС России в письме от 12.08.2016 № ГД-4-11/14772 рекомендует это сделать посредством представления в ведомство двух экземпляров расчета:

- корректировочного (то есть содержащего код 001), в котором отражены нулевые показатели, но тот же, неверный код ОКТМО или КПП, что был зафиксирован в первичном расчете;

- первичного (с кодом 000) уже с правильными ОКТМО и КПП, заполненного должным образом.

При этом мера ответственности в виде штрафа в 500 руб. при сдаче первичного расчета после установленного законом срока, предусмотренная п. 1 ст. 126.1 НК РФ, в данном случае не применяется.

Иногда налогоплательщику требуется не просто сдать один или несколько экземпляров расчета, но и дополнить их разъяснениями — в соответствии с запросом ФНС. Когда это нужно делать и как сдать корректирующий 6-НДФЛ в этом случае?

Правила заполнения отчета 6-НДФЛ

Действующие инструкции разъясняют, как сделать корректировку 6-НДФЛ. На титульном листе необходимо указать код налогового периода и номер года, за который представляются исправленные данные. Они соответствуют тому, что было прописано ранее в ошибочном варианте.

Структура 6-НДФЛ остается стандартной:

- титульник с данными о налоговом агенте;

- первый раздел, содержащий информацию о доходах, вычетах и исчисленном НДФЛ;

- второй раздел, включающий данные относительно каждого перечисления заработной платы и иных видов вознаграждений.

Пример

Первый раздел формы не содержал ошибок и неточностей, поэтому в него переносятся данные из предыдущего варианта расчета.

Что касается второго раздела, в нем необходимы исправления. Бухгалтеру необходимо в 140-й строчке указать сумму удержанного с отпускных НДФЛ (2 600 руб.), а в 120-й – дату перечисления налога (последнее число месяца).

Когда нужно сдавать разъяснения к расчетам

Поводы к отправке требований предоставить разъяснения по 6-НДФЛ у ФНС могут быть самые разные. К основным можно отнести:

- Непредставление 6-НДФЛ фирмой, в то время как ранее расчет данной фирмой предоставлялся. Налоговики в этом случае могут посчитать, что налогоплательщик забыл сдать расчет, хотя предположительно должен был сделать это.

- В титульном листе есть несущественные ошибки (например, в названии фирмы или самого налогового органа), и в целях их исправления необязательно требовать уточненку — достаточно обойтись разъяснениями.

- Данные по форме 6-НДФЛ, по всем признакам составленной корректно, расходятся с теми, что отражены в других документах от налогоплательщика, например, в справках 2-НДФЛ (с 2021 года форма 2-НДФЛ отменена, данные из нее включаются в новый бланк расчета 6-НДФЛ).

В этом случае ФНС вправе уточнить у фирмы, в каком из двух документов сведения достоверны. Соответственно, если таковым будет 2-НДФЛ, то налоговики впоследствии запросят и уточненку по 6-НДФЛ.

Запрошенные корректировка и разъяснения могут быть предоставлены как единовременно, так и отдельными документами. Главное — уложиться в установленный законом срок ответа.

Если для истребования разъяснений со стороны ФНС предусмотрена официальная форма, утвержденная приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628, то для разъяснений со стороны налогоплательщика такой формы не определено.

Изучим, в какой ориентировочной структуре она может быть представлена.

Как правильно составляется разъяснение по 6-НДФЛ: структура документа

В разъяснениях по 6-НДФЛ, которые предоставляются в ФНС в свободной форме, желательно отразить следующее.

Сведения о налогоплательщике:

- название в соответствии с учредительными документами;

- адрес регистрации;

- ИНН, КПП, ОГРН.

Сведения о документе, направляемом в ФНС:

Например, если налоговики обратили внимание на некорректное наименование налогового органа, в который направлялся расчет, то нужно указать, что правильным в контексте формы 6-НДФЛ следует считать другое наименование подразделения ФНС — с указанием соответствующего наименования.

Документ подписывается директором фирмы и заверяется печатью (при наличии).

Можно ли сдать уточненный 6-НДФЛ вместо разъяснений? Как правило, это возможно, если в форме по приказу ММВ-7-2/628 от ФНС прямо не указано, что нужны именно пояснения. И если исходя из претензий ФНС по существу налогоплательщику действительно более удобен стандартизированный документ — уточненка по 6-НДФЛ, то, возможно, в таких случаях его применение будет более целесообразным.

Как сделать корректировку 6 НДФЛ без ошибок

Чтобы не подвергать рискам свою деятельность, надо знать и выполнять общие требования к заполнению этой формы:

Чтобы корректировка 6 НДФЛ за 1 квартал 2021 года, или любой другой период, не понадобилась, внимательно заполняют графы при возникновении нестандартных ситуаций.

Помните, что дата подписания документа не является основанием для подтверждения выполнения требования по срокам сдачи отчетности. При использовании почтового отправления надо сохранить соответствующий бланк. В системе электронного документооборота эти данные фиксируются автоматически.

Корректирующий отчет по 6 НДФЛ не потребуется, если до передачи первого варианта в налоговую инспекцию сделать проверку цифровых данных. Ее выполняют на основе требований письма ФНС N БС-4-11/ от 10.03. 2021 г. Далее приведены формулы и правильные результаты:

В первом разделе страницы сведения считают с нарастающим итогом. Во втором – используют информацию последних трех месяцев соответствующего квартала.

Лучше все сделать правильно, чем создавать корректировочный 6 НДФЛ, подвергать предприятие риску штрафных санкций. При использовании сведений из этой статьи сдавать отчетную документацию без ошибок будет проще.

Информация о том, как проходит проверка трудовой инспекции. Какие документы будут проверяться. Ответственность и

По законодательству, кроме возрастной планки, имеется несколько других причин, из-за которых разрешается выходить на

Отчет 6-НДФЛ — это форма, которой налоговые агенты (работодатели) информируют инспекцию о размере и выплатах налога на доходы физлиц.

НДФЛ ― это налог на доходы граждан в размере 13% (при годовом заработке до 5 млн. рублей) или 15% (при больших суммах). Ставка для нерезидентов равна 30%, а для высококвалифицированных иностранных специалистов ― 13%.

В 2020 году разработан новый формат отчетной документации. Согласно Приказу ФНС № ЕД-7-11/753@, с I квартала 2021 отчитываются по новому образцу. Годовой расчет отправляют вместе со справкой ― прежней 2-НДФЛ. Давайте рассмотрим подробнее все изменения, разберем кто и в какие сроки должен отчитываться.

Новый формат 6-НДФЛ 2021 года

Образец 6-НДФЛ 2021 года включает несколько частей.

В обновленном формате 2-ой раздел старого отчета встал на первое место. В начале размещают даты отправки денег и суммы платежа. Будьте внимательны, составляя документацию. По ошибке часто указывают число физлиц, а не доход. Это искажает сведения, влечет наложение штрафа. В разд. 1 в строчке 010 и в разд. 2 строчке 105 ставят код бюджетной классификации.

Справка: КБК ― это многоразрядные значения для группировки источников финансирования бюджета России.

В 1-ом разд. приводят даты платежа (021) и отправленные в бюджет деньги (022). Другой информации вписывать не надо. Предусмотрено место для возвращенного НДФЛ. Указывают сумму за 3 предшествующих месяца, расшифровывая по датам.

Во 2-ом разд. ставят экономическую выгоду в денежном эквиваленте, выплаченную по договорам (112) и по контрактам гражданско-правового характера (113). Для излишне удержанных платежей предусмотрена строка 180.

Кто подает 6-НДФЛ

Отчеты заполняют и сдают работодатели ― юридические лица и предприниматели, нанимающие персонал. Они рассчитывают и удерживают налоговые платежи с доходов (заработной платы и иных выплат) сотрудников. К налоговым агентам также относятся:

- нотариусы, ведущие частную практику;

- адвокаты, имеющие кабинеты;

- подразделения иностранных компаний.

Заполнять 6-НДФЛ в 2021 году требуется при работе физлиц по договору, предоставлении в пользование движимого и недвижимого имущества, получении мат. помощи и иных выгод в денежном выражении и натуральной форме.

Нужно ли сдавать нулевой отчет

Если нет выплаты сотрудникам ― нет и дохода, подлежащего налогообложению. Сдача 6-НДФЛ в ФНС с нулевыми показателями не обязательна. Но лучше подстраховаться и все-таки заполнить: это позволит избежать ситуации, в которой налоговики решат, что вы не передали сведения вовремя. Вместо отчетности допускается отправка письма с указанием, что в данном периоде вы не выступаете агентом. Тогда ИФНС не будет ожидать отчета, не проведет блокировку счета.

Для справки: В 2021 году блокировать банковские счета ФНС может только при нарушении сроков подачи отчетности от 20 дней.

Если в минувшем периоде настоящего года выплаты физлицам произведены, сохраняется обязанность по сдаче новой 6-НДФЛ. Пример представлен в письме ФНС № БС-4-11/4958@. Причина сохранения обязанности по заполнению отчета ― запись нарастающим итогом.

Когда уплачивают налог

НДФЛ с зарплаты и дивидендов сотрудников перечисляют в бюджет не позже дня, идущего за выплатой дохода. Налог с отпускных, стимулирующих выплат, больничных и иное можно заплатить в любой день, но до конца месяца.

Сроки сдачи 6-НДФЛ в 2021 году

| Последняя дата сдачи | Отчетный период |

| 1 марта | 2020 г. (старый формат) |

| 30 апреля | 6-НДФЛ за 1 квартал 2021 г. (обновленный формат) |

| 30 июля | полугодие |

| 1 ноября | 9 месяцев |

| 1 марта 2022 года | 6-НДФЛ за 2021 + приложение № 1 |

Отчетный период ― квартал. Сроки одинаковы для отчитывающихся на бумаге и электронно. Юрлица направляют сведения в инспекцию по месту расположения бизнеса, предприниматели ― по регистрации. Если работают обособленные подразделения, то отчеты сдаются по каждому.

Какие доходы отражают в 6-НДФЛ

В отчете указывают поступления, с которых удержан НДФЛ. Включаются доходы с частичным налогообложением. К ним причисляется вознаграждения, помощь, подарки, льготы. Необлагаемый минимум ― 4 000 рублей в год. Сумма сверх лимита облагается налогом.

В расчете не указывают:

- выплаты, не подлежащие налогообложению ни в каком случае. Это госпособия, возмещения вреда, компенсации за нереализованные отпуска и иное указанное в ст. 217 НК РФ;

- доходы предпринимателей и других лиц, работающих на себя и самостоятельно исчисляющих налоги;

- поступления, вознаграждения, выигрыши, указанные в п. 1 ст. 228 НК РФ;

- доходы в РФ, полученные иностранцами, но не облагаемые налогом согласно международным договорам.

Как заполнить 6-НДФЛ: инструкция

1. Титульный лист

010: КБК. 020: вычтенный налог со всего персонала за три минувших месяца. 021: дата выплаты налоговых платежей. 022: итоговый налог, подлежащий отправлению до срока из строчки 021.

Проверьте себя: сравните цифры строчки 020 и 022 ― суммы должны быть равны. Аналогично проверить можно и возвращенный НДФЛ (030 и 032).

030: возвращенный НДФЛ за предшествующие три месяца. 031: дата выполнения возврата. 032: сумма налога, возвращенная налогоплательщикам.

В новом 6-НДФЛ не пишут даты фактически произведенных выплат дохода и удержания. Ранее эти показатели вызывали путаницу. Теперь заполнять отчетность стало проще.

100: налоговая ставка.

Будьте внимательны! Если рассчитываете НДФЛ по нескольким ставкам, то для каждой необходимо сформировать свой раздел.

105: цифровой код бюджетной классификации. 110: сложенный доход всего персонала с начала отчетного года. 111: итоговая сумма дивидендов. 112: доход по заключенным трудовым договорам. 113: доход по заключенным гражданско-правовым контрактам.

Проверьте себя: отчетность заполнена правильно, если сложенные суммы 111 - 113 равняются значению в 110.

120: количество получателей выплат по разным налоговым ставкам. 130: суммарный размер вычетов, формируемый с начала года. 140: суммарный исчисленный налог с начала отчетного года. 141: налог на дивиденды. 150: сложенная сумма авансов, сокращающая налог (140). 160: сложенный удержанный налог с начала года. 170: еще не удержанные работодателем налоги. 180: суммарный размер налогов, которые работодатель излишне удержал. 190: сложенная сумма возврата по налогам (ст. 231 НК РФ).

4. Приложение № 1

Справка предоставляется только с годовым отчетом. Впервые будет заполнена агентами за 2021 год, сдана в ИФНС до конца марта 2022. Документ состоит из четырех разделов:

Если необходимо внести исправления, корректировочный Расчет сдается без справки. Если необходимо изменить данные в приложении № 1, в налоговую отправляется полный Расчет и справка.

Важные уточнения! Ячейки не оставляют пустыми. Если они не заполнены, ставится прочерк. В строчках 110 и 112 не учитывают декабрьскую зарплату, выплата проходит в январе. В 1-ом разделе показывают сумму и дату выплаты НДФЛ, во 2-ом — удержанный налог.

Разбор сложных ситуаций

Прогрессивная ставка. В 1-ом разделе показывают размер удержания и даты выплаты налога. Во 2-ой разд. вписывают информацию о доходах физлиц с начала года при произведении выплат на каждую ставку отдельно. Приказ ФНС № ЕД-7-11/753@.

Физ. лицо утратило статус резидента. В этом случае необходимо пересчитать весь НДФЛ по ставке 30%. Ранее удержанные суммы в 13% и 15% идут в зачет новой ставки. Во 2-ом разделе указывают суммы по 30% ставке. Подавать корректировку не надо.

Какие вознаграждения не отображают. В 6-НДФЛ заполняем только те суммы, с которых был удержан НДФЛ. Не нужно показывать выплаты, не влияющие на размер налога. Например выплаченные:

- по договорам, заключенным с предпринимателями и самозанятыми;

- за купленное у физлиц имущество (за исключением сделок с ценными бумагами).

Это связано с тем, что в указанных случаях физлица сами отчитываются в ФНС по полученным доходам.

Больничные и пересчитанные отпускные. В 6-НДФЛ пособия по болезни отражаются только если выплачены. Если по отпускным производится доплата, то во 2-ом разделе показывают итоговые суммы, включая доплаты. Регламент заполнения аналогичен обычным отпускным. Сумма отражается в том периоде, в котором произведена доплата.

Заполняем 6-НДФЛ корректировочный

Штрафы по отчету 6-НДФЛ

Некорректный вид подачи отчета. Сдать отчетность можно на бумаге и в электронном формате. Но самостоятельно выбирать способ отправки отчета могут лишь юрлица и ИП менее чем с 10 сотрудниками. Остальные обязаны заполнять документацию в цифровом виде. Для отправки понадобится электронная подпись. Если заполнить 6-НДФЛ в 2021 году на бумаге, а не электронно, как этого требует закон, ― накажут на сумму в 200 рублей.

Избавьтесь от рутинной работы, передав ведение бухучета нашей компании. Отчеты будут сдаваться во время и без ошибок. Вы сможете получить профессиональную консультацию у наших экспертов. Более того, мы планируем налоговую нагрузку и внедряем законные способы снижения налогов. Работать с нами выгоднее, чем держать бухгалтера в штате.

Налоговые агенты должны отчитаться о суммах НДФЛ, удержанных с налогоплательщиков за 9 месяцев 2021 года, по форме 6-НДФЛ. Форма утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Если число физических лиц, получивших доходы у налогового агента, превышает 10 человек – расчет представляется в электронной форме, если физических лиц было меньше 10 человек – форму можно заполнить и сдать на бумаге (п. 2 ст. 230 НК РФ, письмо ФНС от 15.11.2019 № БС-4-11/23242@)

❗ Крайний срок представления 6-НДФЛ за 9 месяцев 2021 года – 1 ноября, так как 31 октября – воскресенье.

Содержание формы 6–НДФЛ уже всем знакомо, поэтому рассмотрим практические рекомендации ФНС по заполнению формы.

1️⃣ Письмо ФНС от 06.04.2021 № БС-4-11/4577@ поясняет содержание разделов формы 6-НДФЛ. В разделе 1 нужно указать сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода. Если налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок. Если с доходов суммы НДФЛ рассчитываются по ставке 13 % и перечисляются на один КБК, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

В разделе 2 формы детализируются доходы, начисленные физлицам: стр. 110 – общая сумма, в т. ч. строка 111 – дивиденды, строка 112 – суммы по трудовым договорам, стр. 113 – суммы по ГПД (гражданско-правовым договорам). ФНС обращает внимание, что строка 112 включает в себя премии, компенсации за неиспользованный отпуск, выплаты, имеющие социальный характер и т.п.

2️⃣ В письме ФНС от 14.04.2021 № БС-4-11/5081@ приведен пример: организация выплачивает 31.03.2021 заработную плату за март 2021 г., срок перечисления НДФЛ с учетом пункта 6 статьи 226 Кодекса – не позднее 01.04.2021. Выплату отражают в разделе 1 формы 6-НДФЛ за 1-й квартал 2021 года следующим образом: в поле 020 – обобщенная по всем физическим лицам сумма НДФЛ, удержанная за январь – март 2021 г.; в поле 021 – 01.04.2021; в поле 022 – сумма НДФЛ с заработной платы за март 2021 г. То есть в разделе 1 нужно отразить удержанный НДФЛ за последние три месяца отчетного периода независимо от срока перечисления налога по п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. Никаких переходящих на следующий квартал данных сейчас нет, напоминает ФНС.

3️⃣ Следующий пример: о премиях (письмо Минфина от 06.05.2021 № 03-04-06/34840). Если премия является составной частью системы оплаты труда – датой фактического получения будет последний день месяца, за который начисляется доход. Если премия единовременная – датой фактического получения будет день выплаты. Вывод: если премия за прошлый год выплачена в 2021 году, нужно применять прогрессивную ставку НДФЛ, если доходы превысят 5 млн руб. с начала года.

4️⃣ В письме ФНС от 11.06.2021 г. № БС-4-11/8204@ даются рекомендации по отражению доходов работника, превысивших 5 млн руб., в отчетности головной организации и обособленного подразделения. В примере доходы работника по трудовому договору с головной организацией за 2021 г. составили 5 млн. руб., а по месту совмещения должности в обособленном подразделении – 500 тыс. руб. за тот же период. ФНС рекомендует в данной ситуации представить два расчета по форме 6-НДФЛ за 2021 год: по месту своего учета (указать КБК основной ставки НДФЛ, 13 %, сумма дохода 5 млн. руб., НДФЛ 650 тыс. руб.) и по месту учета ОП (указать КБК повышенной ставки НДФЛ, 15 %, сумма дохода 500 тыс. руб., НДФЛ 75 тыс. руб.).

5️⃣ Иной случай, когда налогоплательщик получил в течение 2021 г. доходы, превысившие 5 млн. руб., от разных налоговых агентов. В письме от 11.06.2021 № 03-04-05/46440 Минфин напоминает, что таким налогоплательщикам пересчитывать сумму налога и выставлять уведомление об уплате будет сама ФНС, доплатить НДФЛ нужно будет до 1 декабря следующего года.

6️⃣ УФНС по г. Москве в письме от 07.06.2021 № 20-20/084204@ рассматривает смену статуса налогового резидента. При изменении статуса в разделе 2 формы 6-НДФЛ нужно показать за отчетный период итоговые данные по ставке, соответствующей новому статусу, уточнять прежние периоды не нужно.

7️⃣ Согласно п.9 ст. 226 НК РФ налоговые агенты могут уплатить НДФЛ за счет собственных средств, если этот НДФЛ – результат доначислений налоговой проверки, а сам налог не был удержан налоговым агентом. В письме ФНС от 23.04.2021 № БС-4-11/5630@) указано, что такие суммы НДФЛ не отражаются в сведениях по форме № 2-НДФЛ и в расчете по форме № 6-НДФЛ.

8️⃣ ФНС рассмотрела обращение по вопросу обложения НДФЛ доходов физического лица, полученного от российской организации по трудовому договору о дистанционной работе за пределами РФ (письмо от 15.07.2021 г. № БС-4-11/9947@) и сделала выводы: если дистанционный работник не является налоговым резидентом РФ, то его доходы от источника за рубежом (т. е., от российского работодателя), не облагаются НДФЛ, не отражаются налоговым агентом в 6-НДФЛ. Налог с них будет удерживать иностранное государство (место нахождения дистанционного работника). Если вдруг работник в конце года будет признан налоговым резидентом РФ, он должен будет самостоятельно декларировать доходы в нашу ФНС и уплачивать с них НДФЛ.

9️⃣ Письмо ФНС от 13.09.2021 № БС-4-11/12938@ подтверждает то, что должно быть известно налогоплательщикам: в форме 6-НДФЛ должны быть отражены только те доходы, которые начислены и выплачены налогоплательщикам на дату представления 6-НДФЛ. Это справедливо, так как удерживать НДФЛ можно только при выплате доходов.

Ну, и ответственность, конечно, как же без нее.

Чтобы налогоплательщики не огорчались заранее, ФНС их подбодрила своим письмом от 02.08.2021 № ЕА-4-15/10852@, где напомнила указанные в ст. 123 НК РФ условия освобождения от ответственности:

— расчет 6-НДФЛ сдан точно в срок;

— в расчете нет ошибок (т. е., сдан уточненный);

— налоговый агент при исправлении ошибок сам доплатил НДФЛ и пени, не дожидаясь, пока ошибки выявит налоговая служба.

✅ Отчетность без проблем – с сервисами Такском

Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском.

Во-первых, вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

Во-вторых, при заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Специалисты компании прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.

- консультируют специалистов в процессе подготовки отчетности;

- тщательно проверяют ее качество отчетов до отправки в налоговую.

Такой двусторонний контроль (программный и интеллектуальный) гарантирует оказание услуг на высочайшем профессиональном уровне.

Читайте также: