5 рабочих дней для подачи заявления в налоговую

Обновлено: 18.05.2024

Чтобы получить ИНН, оформить налоговый вычет или льготу по имущественным налогам, нужно подать правильно составленное заявление.

Заявление в Федеральную налоговую службу (ФНС) является видом официального обращения граждан. В отличие от жалобы, в заявлении не говорится о нарушениях, а содержится запрос на реализацию прав.

Заявление — просьба гражданина о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других.

Документация фискальных органов отличается формализмом, поэтому большинство заявлений в ФНС подаются на специальных бланках и заполняются по инструкции.

Общие требования к заявлениям в налоговую

Рассмотрим особенности написания наиболее популярных заявлений.

Заявление о получении ИНН

Любой гражданин, будущий или действующий налогоплательщик, должен состоять на учёте в Федеральной налоговой службе. Постановка на учёт осуществляется в течение пяти дней после подачи заявления.

На сайте ФНС существует удобный сервис, позволяющий встать на учёт в налоговом органе не выходя из дома.

Но если вам по каким-то причинам удобнее работать с бумажными документами, для получения ИНН (в том числе повторного) необходимо заполнить форму № 2-2-Учёт, утверждённую приказом ФНС России от 11.08.2011 № ЯК-7-6/488@.

Заявление о налоговом вычете

Налоговый вычет — это сумма, уменьшающая расчётную базу при исчислении налога на доходы физических лиц. Существуют стандартные, социальные, имущественные, профессиональные и инвестиционные вычеты.

О налоговых вычетах и процедуре возврата 13% на Лайфхакере есть отдельная статья. Также пошаговые инструкции по оформлению всех видов вычетов есть на сайте ФНС.

К социальным вычетам относятся такие виды затрат, как плата за обучение (своё или детей) или лечение, а также благотворительность. Имущественный налоговый вычет предоставляется при покупке недвижимости или земли.

С 31 марта 2017 года возврат излишне уплаченного НДФЛ, а также возврат переплат по имущественным налогам осуществляется по заявлению, утверждённому приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

Заявление о выдаче справки об отсутствии задолженностей

Если вы хотите узнать об отсутствии (или наличии) долгов перед госбюджетом, запросите в территориальном налоговом органе соответствующую справку. Этот документ может понадобиться, например, при оформлении ипотеки.

Унифицированной формы для этого заявления нет. Но лучше придерживаться примерно следующей структуры и содержания.

Заявление о возврате или зачёте суммы излишне уплаченного налога

К переплате налогов могут привести различные обстоятельства. Чаще всего — банальные ошибки в документах. Но бывают и такие ситуации, когда, к примеру, дедушка из года в год платит транспортный налог в полном объёме и не знает, что ему как пенсионеру положена льгота.

Если вы столкнулись с путаницей и переплатили, напишите заявление на возврат или зачёт суммы излишне взысканного налога. При зачёте деньги перекинут на другой вид налога или на другой объект налогообложения.

Эти заявления могут быть поданы в течение трёх лет со дня переплаты налога. Деньги возвращаются в течение месяца после получения налоговым органом заявки.

Для оплаты налогов и их возврата необязательно посещать налоговую. Эти операции можно легко и быстро произвести через личный кабинет на сайте ФНС.

Заявление об отсрочке или рассрочке уплаты налогов

Каждую осень налогоплательщики получают письма с напоминанием о том, что пора оплатить земельный, имущественный и транспортный налоги. Однако, если человек стал жертвой стихии или по иным причинам оказался в бедственном материальном положении, ФНС может отсрочить или рассрочить уплату налогов.

Отсрочка или рассрочка предоставляется на сумму, не превышающую стоимости имущества должника. Кроме имущества, на которое по закону не может быть обращено взыскание (например, единственное жильё).

Чтобы воспользоваться отсрочкой или рассрочкой нужно написать заявление по форме, рекомендованной в приложении № 1 к порядку изменения срока уплаты налогов (приказ ФНС России от 28.09.2010 № ММВ-7-8/469@).

В нём указывается форма изменения срока уплаты и продолжительность, название налога, сумма, основания для предоставления отсрочки или рассрочки.

За пользование отсрочкой начисляются проценты.

Заявление о предоставлении льготы

Согласно налоговому законодательству, некоторые налогоплательщики имеют право на снижение или полную отмену земельного, транспортного и имущественного налога. К льготникам относятся военнослужащие, инвалиды I и II группы, пенсионеры, герои России. В отношении местных налогов регионы могут вводить дополнительные льготные категории, предоставляя налоговые послабления, например, многодетным семьям.

Также на сайте ФНС вы можете записаться на приём, на котором инспектор должен предоставить бланк любого нужного вам документа и проконсультировать по его заполнению.

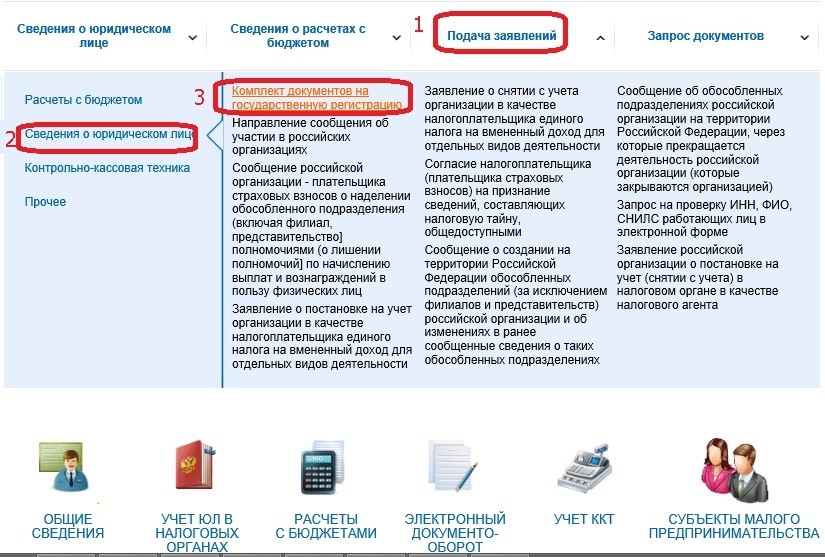

Процедуру подачи документов на государственную регистрацию или на внесение изменений в учредительные документы можно условно разделить на несколько этапов:

Первые два пункта у нас уже рассмотрены на сайте, поэтому подробно рассмотрим 3 пункт.

- Скачиваем и устанавливаем программу по ссылке указанной выше.

- Запускаем программу, переходим в настройки и там нажимаем обновить БД (Кладр) и обновить БД (СПРО1). Ждём когда программа обновится.

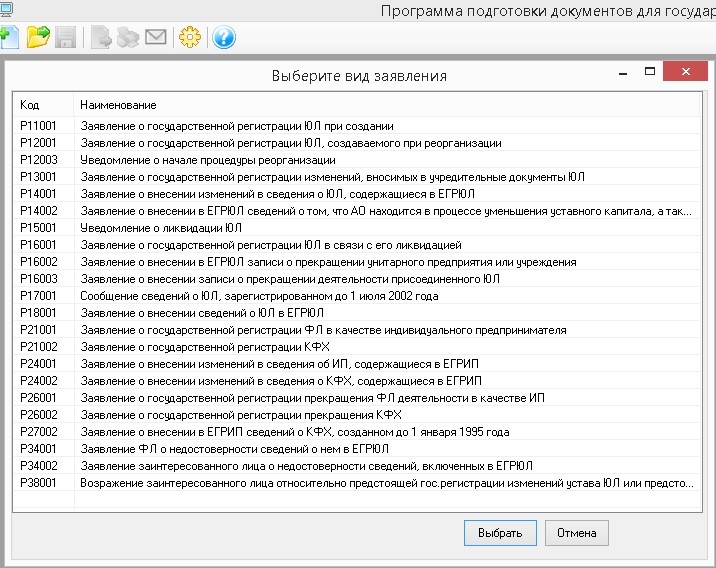

- После обновления программы, нажимаем на пункт меню Новый документ. Откроется выбор вида заявления. Где выбираем нужное нам заявление, в зависимости от типа вносимых изменений.

- После выбора вида заявления заполняем необходимые листы заявления. Первоначально заполняется страница Форма, где необходимо указать ИНН, ОГРН и Наименование вашей организации. После этого вы сможете заполнить остальные листы заявления.

- Когда заявление будет заполнено, необходимо будет его сохранить. Для этого в меню нажимаем кнопку Сохранить и выбираем место для сохранения на вашем компьютере.

Заявление будет сохранено на компьютере или USB носителе в формате, который требуется для подачи документов в электронном виде.

Примечание: Сохраненное заявление можно так же распечатать для подачи его в налоговый орган или МФЦ в печатном виде. В этом случаем подпись заявителя необходимо заверить у нотариуса.

- Здесь проверяем проверяем правильность указания Вида Заявления.

- В 2 пункте выбираем как вы хотите получить документы.

- В 3 пункте указываем код вашей налоговой.

- И в пункте 4 необходимо заполнить сведения о заявителе.

- Здесь необходимо загрузить документы.

Обратите внимание: если к подаваемому заявлению требуется прикрепить дополнительные документы (устав, решения, протокол и др.), то предварительно эти документы следует отсканировать.

К сканированным документам устанавливаются требования к формату и качеству.

- формат сканируемого изображения соответствует: BW (black-white, чёрно-белый);

- разрешение при сканирование должно быть: 300*300 dpi;

- глубина цвета: 1 бит;

- конечныйформат файла: многостраничный TIF.

Документы, состоящие из несколько страниц, сканируются в один файл.

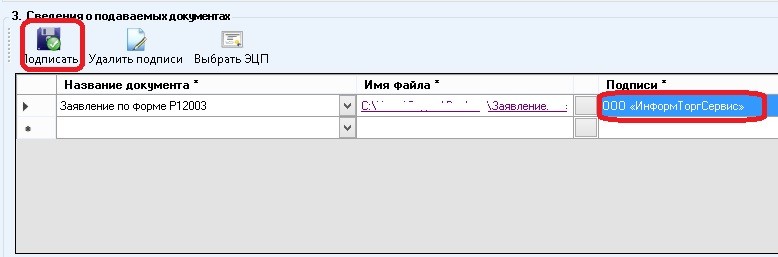

После того как от сканировали документы, которые необходимо прикрепить для формирования транспортного контейнера. Нужно выбрать ЭЦП, которой будет подписывать документы.

В первой строке выбираем сохраненное сформированное заявление и нажимаем Подписать. В строке подписи появится подпись вашей организации. Выполняем эту последовательность для каждого прикрепляемого документа.

После добавления и подписания всех необходимых документов нажимаем на кнопку Сформировать, в верхнем левом углу программы. Все подгруженные документы, включая файлы с содержимым ЭЦП заявителя добавляются в zip-архив (транспортный контейнер).

В срок не превышающий 3 — 5 рабочих дней ( в зависимости от вида поданного заявления на регистрацию). На электронную почту заявителя указанную в транспортном контейнере придёт ответ от налогового органа, подписанный ЭЦП НО.

Случаи, при которых ИФНС направляет требование о представлении документов

Случай первый: при проведении камеральной и выездной проверки

В случае инициирования камеральной и выездной проверок, налоговые инспекторы, руководствуясь положениями ст. 93 Налогового Кодекса Российской Федерации, имеют право запросить у плательщика налогов ту или иную документацию.

При проведении камеральной проверки налоговая имеет право затребовать предоставление исключительно тех документов, которые содержатся в перечне, упомянутом в положениях ст. 88 НК РФ:

Однако, при исключительных случаях, налоговые инспекторы имеют право в ходе проведения камеральной проверки запросить дополнительную документацию. К исключительным случаям относятся такие, как:

В случае, если проводится выездная проверка, представители ИФНС не ограничиваются в правах и могут затребовать немедленное предоставление абсолютно любой документации, если она связана с процедурой исчисления и уплаты налогов за период и по вопросу проверяемого налога (п.12 ст.89 НК РФ).

Случай второй: проведение встречной проверки ИФНС

Налоговые инспекторы имеют право на осуществление запроса документации по плательщику налогов не у самого плательщика, а у его контрагентов. При этом могут быть осуществлены запросы в адрес контрагентов не только первого, но и второго, третьего звена, а также в адрес лиц, располагающих, по мнению ИФНС, необходимой информацией.

Налоговые органы в праве осуществить запрос документации и вне рамок проведения камеральной и выездной проверок, но только в том случае, если они вовлечены в процесс сбора информации о той или иной конкретной сделке. В таком случае порядок действия ИФНС будет несколько иным – налоговый инспектор, которому поручен сбор сведений о сделке, готовит и направляет специальный запрос – поручение в адрес той инспекции, в которой состоит на учёте интересующий проверяющего контрагент или третье лицо, располагающее сведениями о конкретной сделке или плательщике, в отношении которых собирается информация. Далее инспекция, получившая спецпоручение, на его основании формирует требование о представлении документов (информации), которое и направляется указанному лицу (ст.93.1 НК РФ).

ВАЖНО! При оформлении запроса, в него может быть включён перечень абсолютно любых документов, запрашиваемых инспекторами, т.к. по закону при проведении встречной проверки инспекторы ничем не ограничены в своих действиях и могут запросить абсолютно любую документацию, относящуюся к финансовой и иной деятельности плательщика налогов, в отношении которого инициирована проверка.

Форма получения требования ИФНС

Пункт 4 статьи 31 Налогового Кодекса РФ регулирует правила и сроки предъявления требования налоговым органом плательщику налогов. В том случае, когда сдача налоговой отчётности плательщиком осуществляется в электронной форме, требование о представлении документов также должно быть направлено ему через электронный документооборот.

Статьёй 23 (п.5.1) НК РФ закрепляется обязанность налогоплательщика обеспечить себе техническую возможность для получения от представителей ИФНС документации в электронном виде посредством телекоммуникационной связи с помощью того или иного оператора электронного документооборота (ЭДО). С этой целью плательщик налогов обязуется заключить договор с тем или иным оператором ЭДО, а впоследствии получить от него квалифицированный сертификат ключа проверки электронной подписи. Все эти операции необходимо осуществить на протяжении не более, чем 10 дней с момента принятия налогоплательщиком на себя ответственности по сдаче отчётности в электронной форме.

Электронный документооборот обязателен не для всех компаний-налогоплательщиков, а исключительно для тех, среднесписочная численность сотрудников которых выше 100 человек. Отметим, что несмотря на это, предоставление отчётности в электронной форме является обязательным для всех без исключения плательщиков налога на добавленную стоимость, а также для тех компаний, которые являются налоговым агентом по НДС, либо выставляют контрагентам счета-фактуры. Все это приводит к тому, что на практике обязанность использовать электронный документооборот присуща большинству организации и ИП, а следовательно, и получение требований от ИФНС они должны осуществлять исключительно в электронной форме.

Обязанность вести переписку с ИФНС в формате ЭДО от лица налогоплательщика может быть возложена на уполномоченного представителя организации. При таком случае ИФНС необходимо получить от плательщика налогов документ, который является подтверждением прав уполномоченного представителя организации на получение от налогового органа электронного требования, а также иных документов, адресованных данному плательщику налогов (п.5.1 ст.23 НК РФ).

В том случае, когда тот или иной плательщик налогов имеет право на сдачу налоговой отчётности на бумаге, налоговики обязаны направлять ему требования о представлении документов на бумажном носителе посредством пересылки заказным письмом с использованием услуг Почты России или нарочно курьерской службой. При этом отмечается, что такой плательщик освобождается от обязанности обеспечить возможность получать электронных требований от ИФНС через оператора ЭДО.

Форматные электронные документы и документы на бумажном носителе

Пункт 2 статьи 93 Налогового Кодекса Российской Федерации регулирует порядок подачи форматных электронных документов – согласно положениям данной статьи, посредством ЭДО плательщик имеет право предоставить либо электронную форму документа установленного формата (в частности, счёта-фактуры), либо сканированные копии бумажных документов.

С целью передачи скан-копий бумажных документов они должны быть переведены в определённый электронный формат, который ранее был утверждён положениями приказа Федеральной Налоговой Службы России № ММВ-7-6/16 от 18.01.2017 года. Передача таких документов осуществляется посредством телекоммуникационной связи через оператора ЭДО (электронного документооборота). Обязательным требованием, предъявляемым к таким документам, является наличие подтверждения их усиленной квалифицированной электронной подписью проверяемого лица или его представителя.

В том случае, когда плательщик предпочитает воспользоваться своим правом предоставления документации на бумажном носителе, он в личном порядке, или через представителя, или посредством отправки заказным письмом при помощи соответствующей услуги Почты России, направляет в ИФНС заверенные копии документов, составленных на бумажном носителе.

ВАЖНО! В случае предоставления документации по запросу ИФНС на бумажном носители, все листы в обязательном порядке должны быть прошиты и пронумерованы, при этом нотариальное заверение в общем случае не требуется (п.2 ст.93 НК РФ).

Сроки представления документов

Налоговый Кодекс России регламентирует сроки предоставления документации, запрошенной налоговиками в рамках проведения камеральной, выездной или встречной проверки.

Если в отношении плательщика инициирована камеральная или выездная проверка, то вся запрошенная налоговым органом документация должна быть предоставлена в срок, не превышающий 10 рабочих дней с даты получения требования (п.3 ст.93 НК РФ).

Другие требования к срокам предоставления документации – в случае проведения встречной проверки ИФНС. Здесь срок предоставления документов не должен превышать 5 рабочих дней с даты получения требования. Если же налоговые инспекторы адресовали требование касательно конкретной сделки, то срок предоставления документации также, как в случае с камеральной проверкой, не может превышать 10 рабочих дней с даты получения требования (п. 5 ст. 93.1 НК РФ).

Требование, направленное налогоплательщику в электронной форме

В том случае, когда плательщик налогов получил требование в электронной форме, датой его получения считается день, в который был открыл файл с данным требованием, что инициирует автоматическую отправку в ИФНС квитанции о приёме данного требования (п.10 Порядка, утверждённого приказом ФНС России от 16.07.20 № ЕД-7-2/448).

Требование на бумажном носителе

В случае, когда налогоплательщик осуществляет приём требования о предоставлении информации, направленном в его адрес налоговым органом на бумажном носителе, датой получения документации считается шестой день со дня отправки указанного письма (п. 4 ст. 31 НК РФ).

Порядок действий в случае, когда налогоплательщик не укладывается в сроки

После получения данного документа, налоговый орган в течение 2 рабочих дней должен принять решение о продлении срока представления затребованных документов или отказе.

ВАЖНО! Налоговый кодекс РФ никак не ограничивает налоговых инспекторов в вопросе пролонгации срока представления документов.

Способ быстрой отправки в ИФНС большого объёма документации

Порядок действий налогоплательщика при отсутствии нужных документов

В случае, когда ИФНС запрашивает документацию, которая отсутствует у налогоплательщика или его контрагента, плательщик имеет законное право на отказ от предоставления данных документов (п.3 ст.93 НК РФ), согласно пункту 5 статьи 93.1 Налогового Кодекса Российской Федерации и приказу Федеральной Налоговой Службы России от 24.04.2019 № ММВ-7-2/204.

Порядок действий налогоплательщика при повторном запросе документации

ИФНС имеет право осуществления повторного запроса документации, которая ранее уже была предоставлена налогоплательщиком. При этом плательщик налогов в праве отказаться от повторного предоставления документации. В таком случае налогоплательщик или его представитель обязан уведомить ИФНС о том, что запрошенные налоговым органом документы ранее уже были предоставлены, указав при этом реквизиты документа, содержащего в своем приложении все повторно запрошенные сведения. Срок подачи такого уведомления совпадает со сроком исполнения требования.

Санкции для нарушителей сроков и порядка предоставления документации в ответ на требование ИФНС

В случае, если плательщик обязан предоставить отчёт в ИФНС в электронном виде, но не обеспечил возможность получения от налогового органа электронных документов, то его банковские счета могут быть заблокированы по запросу ИФНС. Такие же санкции будут применены налоговиками к плательщику в случае не направления им квитанции о получении электронного требования (подп.1.1 и подп.2 п.3 ст.76 НК РФ).

За отказ от представления запрошенных документов в срок налогоплательщик может быть оштрафован согласно п.1 ст.126 НК РФ. При этом размер штрафа составит 200 рублей за каждый непредставленный документ. В случае отказа от предоставления документации контрагентом, штраф, предусмотренный п.2 ст.126 НК РФ, составит 10 000 рублей. Необоснованный отказ от предоставления информации о конкретной сделке влечёт штраф в размере 5000 рублей, согласно п.1 ст.129.1 НК РФ, а повторный отказ в течение 1 года — штраф 20000 рублей (п.2 ст.129.1 НК РФ).

Даже если ИП ничего не зарабатывает, он должен платить обязательные взносы.

Зарегистрироваться снова можно в любое время. Раньше после повторной регистрации нельзя было уйти на налоговые каникулы, а с 2018 года — можно.

Как закрыть ИП: пошаговая инструкция

Могут ли отказать в закрытии ИП

ФНС имеет право отказать в закрытии ИП, но тогда она обязана выдать документ, в котором изложена причина отказа. Я и мои знакомые бухгалтеры с таким ни разу не сталкивались, но я слышала, что чаще всего отказы связаны с неправильно заполненным заявлением.

Суд с этим не согласился, ИП все-таки закрыли.

Чтобы закрыть ИП с работниками, нужно уволить всех — в том числе нетрудоспособных, отпускников, несовершеннолетних и беременных сотрудниц.

Сотрудников нужно предупредить об увольнении заранее. Обычно это делают за две недели, если иной срок не прописан в трудовом договоре. Уведомление составляют в произвольной форме и выдают работникам под подпись.

Форма уведомления об увольненииDOC, 47 КБ

Предпринимателю по уволенным сотрудникам нужно сдать отчетность:

- В налоговую — Расчет по страховым взносам и 6-НДФЛ.

- В пенсионный фонд — СЗВ-М , СЗВ-СТАЖ и СЗВ-ТД .

- В фонд социального страхования — 4-ФСС .

В течение 15 календарных дней со дня подачи расчета нужно уплатить страховые взносы, которые насчитали в расчете по страховым взносам и отчете 4-ФСС.

Если хотите закрыть ИП без работников, начинайте со сбора документов, потом уже все остальное.

Для этого нужно подать заявление в налоговую и приложить отчет о закрытии фискального накопителя. Заявление можно подать лично в налоговой или на сайте ФНС.

Контрольно-кассовая техника снимется с учета в течение 10 рабочих дней с даты подачи заявления в бумажном или электронном виде. После этого формируется карточка о снятии ККТ с регистрационного учета. В электронном виде такая карточка формируется за пару часов.

Чтобы закрыть ИП, нужно отдать в ИФНС пакет документов:

- Заявление.

- Квитанцию об оплате госпошлины.

- Справку из ПФР, но она не обязательна.

Подать документы на закрытие ИП нужно в ту налоговую, где вы регистрировались. Заявление по форме № Р26001 заполняем либо на компьютере, либо вручную печатными буквами черной ручкой.

Бланк заявления на закрытие ИП

Раздел 4. Заполняется только в случае, если подаете заявление не лично, а через представителя по нотариальной доверенности или почтовым отправлением. При отправке почтой подпись на заявлении тоже необходимо заверить у нотариуса

Раздел 2. Подписывать в налоговой или МФЦ в присутствии сотрудника, который принимает заявление.

Раздел 3. Заполнять не нужно.

Раздел 4. Заполняется только в случае, если подаете заявление не лично, а через представителя по нотариальной доверенности или почтовым отправлением. При отправке почтой подпись на заявлении тоже необходимо заверить у нотариуса.

Госпошлину за ликвидацию ИП можно оплатить либо прямо на сайте налоговой, либо заполнить там же квитанцию, а оплатить в отделении банка.

стоит закрыть ИП в 2021 году

Закрытие ИП в 2021 году будет стоить вам 160 Р . Если будете подавать документы через сайт ФНС, госпошлину платить не надо.

Еще на сайте налоговой написано, что нужна справка из пенсионного фонда о том, что вы предоставили все сведения по взносам. Но тут же написано, что эта справка не обязательна — налоговая умеет делать внутренний запрос в ПФР. Я эту справку ни разу не прикладывала.

Документы можно сдать одним из пяти способов:

При личной подаче документов берите с собой паспорт. В этом случае инспектор выдаст расписку с подписью, датой и штампом — она подтверждает, что вы сдали документы.

должен платить ИП в качестве обязательных взносов в 2021 году

При отправке по почте таким подтверждением считаются кассовый чек и опись вложения, подписанная сотрудником почты. Датой подачи заявления считается день, когда налоговая получит письмо.

Срок закрытия ИП в 2021 году — 5 рабочих дней с момента получения документов налоговой. После этого она выдает уведомление о снятии с учета и лист записи ЕГРИП. Если подавали документы через МФЦ, то срок увеличивается до 11 дней.

Тут все просто. Чтобы закрыть счет, нужно заполнить заявление, форму для него дадут в банке. Банк все сделает сам.

Фиксированные взносы платят все ИП. В 2021 году срок уплаты — в течение 15 календарных дней с даты внесения записи о закрытии ИП в ЕГРИП. Если вы закрываетесь в середине года, то сумму взносов нужно рассчитывать пропорционально отработанным месяцам и дням. Их платят отдельно за обязательное пенсионное и медицинское страхование.

Допустим, ИП закрылся 27 июня 2021 года. Получается, что в 2021 году ИП проработал 5 полных календарных месяцев и 27 календарных дней. Тогда взносы нужно считать так:

- Взносы на обязательное пенсионное страхование. Сумма за полные месяцы — это (32 448 / 12) × 5 = 2704 × 5 = 13 520 Р . Сумма за 27 дней июня — это (32 448 / 12) × (27 / 30) = 2704 × 0,9 = 2434 Р . Итого будет 15 954 Р .

- Взносы на обязательное медицинское страхование. Сумма за полные месяцы — это (8426 / 12) × 5 = 702 × 5 = 3511 Р . Сумма за 27 дней июня — это (8426 / 12) × (27 / 30) = 702 × 0,9 = 632 Р . Итого будет 4143 Р .

Еще нужно будет заплатить дополнительный 1% пенсионных взносов от суммы, на которую полученный доход превысил 300 000 Р .

Сумма налога и срок подачи декларации зависят от системы налогообложения, на которой вы работали.

ИП на ОСН подают 3-НДФЛ и декларацию по НДС. Дедлайн декларации 3-НДФЛ — 5 дней после внесения записи в ЕГРИП, налог нужно уплатить в течение 15 дней. Декларация по НДС подается не позже 25 числа месяца, следующего за кварталом, в котором ИП закрылся. Налог нужно уплатить либо сразу, либо разделить на три части и платить в течение квартала ежемесячно до 25 числа.

Пусть ИП из примера выше работал на ОСН. Он закрылся как раз в конце второго квартала и декларацию по НДС подаст не позже 25 июля.

ИП на ЕНВД должен подать декларацию не позднее 20 числа первого месяца, который следует за месяцем закрытия ИП. Уплатить налог — не позднее 25 числа того же месяца.

Если ИП из примера работал на ЕНВД, то он должен был сдать декларацию не позднее 20 июля 2018 года, а уплатить налог — до 25 июля.

ИП на ПСН имеет право пересчитать стоимость патента пропорционально отработанному времени. Переплату можно зачесть в другие налоги или вернуть. Подать заявление на перерасчет нужно до того, как патент закончится.

Если просрочить отчеты и налоги

Если вы закроете ИП и останетесь должны государству или своим кредиторам, долги вам не простят — сумма долга перейдет на вас как на физическое лицо.

Погасить долги можно добровольно. Еще их могут взыскать через суд, через процедуру банкротства. В течение пяти лет после суда вы не сможете заниматься бизнесом, а еще и выезд из страны могут закрыть.

Документы по работе ИП — книги учета доходов и расходов, налоговые документы — нужно хранить еще 4 года, даже если ИП уже закрылось.

Квитанции и платежки по страховым взносам хранятся в течение 6 лет. Документы по сотрудникам — в течение 50 лет.

Частые вопросы по ликвидации ИП

Как оплатить страховые взносы? Можно через сервис на сайте ФНС:

Как закрыть ИП в другом городе? Документы нужно подать в ту же налоговую, куда их подавали:

Как закрыть ИП, если не велась деятельность? Чтобы закрыть ИП, который не работал, нужно:

- Сдать отчетность и уплатить фиксированные взносы за себя. Количество и форма отчетов зависит от системы налогообложения, которая была выбрана при регистрации ИП.

- Подать документы на закрытие ИП в ФНС.

- Закрыть расчетный счет в банке.

Можно ли закрыть ИП по доверенности? ИП можно закрыть по нотариально заверенной доверенности. А также нужно заверить у нотариуса подпись на заявлении по форме № Р26001. В случае подачи заявления по доверенности в форме заполняется раздел №4:

Может ли налоговая ликвидировать ИП? Налоговая или суд могут принудительно ликвидировать ИП и исключить его из ЕГРИП. Причины бывают разные, вот основные из них:

- смерть предпринимателя;

- банкротство;

- решение суда.

Если ИП снят с учета, как взыскать долг? Если ИП прекратил работать, ему не простят долги, а будут взыскивать как с обычного физического лица: через суд или процедуру банкротства. Банкротства добиваются тоже через суд, если должник не платит в течение 3 месяцев.

Результатом такого суда может стать мировое соглашение, реструктуризация долга или продажа имущества.

Читайте также: