3 ндфл получение субсидий

Обновлено: 17.05.2024

Декларация о доходах является обязательным документом для подачи в налоговую службу. Это правило относится к физлицам, которые получили доход сверх того, по которому уже оплачен налог. Речь идет о налоге на доход физического лица от любого вида деятельности. Заполненная декларация подается в налоговый орган по месту регистрации.

Что такое З-НДФЛ, как рассчитывается сумма налога, как получить декларацию и как правильно представлять документы в налоговую службу?

Содержание:

Декларация 3-НДФЛ

Справка 3-НДФЛ - это декларация, которая подается в налоговую инспекцию по регистрационному месту для того, чтобы предоставить отчет о собственной прибыли и расходах.

Такая обязанность возлагается на человека, который продал имущество или сдает в аренду жилье, оформлен как ЧП (частный предприниматель) или ИП (индивидуальный предприниматель), осуществляет деятельность как нотариус или адвокат.

Налоги взимаются за все, где есть доходы: с заработных плат и премиальных, с продажи имущества, с гонораров за интеллектуальную деятельность, за подарки или призы, выигрыши и т.д.

С помощью этой декларации получают налоговые вычеты. И в большинстве случаях это неплохие денежные компенсации. Однако декларацию З-НДФЛ не обязательно подают для возвращения налогов – это отдельный выбор каждого.

Главное преимущество подоходного налога то, что он наиболее логично сообразуется с платежеспособностью физического или юридического лица. В истории налога было много перипетий: чтобы привить населению подоходную ответственность, понадобилось ни одно десятилетие.

Впервые подоходный налог в России появился в 1916 году во время Первой мировой войны, и отчислениями облагались все предприятия, поставки и подряды, граждане, получающие доходы. Позже эти законы видоизменялись советским правительством, и дошли в современную экономику в полноценном, доработанном виде.

Сегодня список налогоплательщиков, налоговые ставки и базу определяют статьи НК РФ. С 2010 года было принято решение, что нельзя поднимать ставку выше 13%, так как имеющие неплохое состояние люди найдут лазейки для ухода от налогообложения.

Образец З-НДФЛ

Для чего нужна декларация 3-НДФЛ?

Обязанность задекларировать свои доходы возникает при получении средств не от налоговых агентов в случаях: дохода от сдачи недвижимости в аренду, получения наследства, подарков и т.д. К примеру, это аннулирование кредита заемщика банком вследствие признания лица банкротом.

Доходы от агентов налогообложения, которые не стали объектами удержания налогов при выплате, не всегда освобождены от отчислений.

Многие налогоплательщики не знают о возможности применения налоговых вычетов. Налоговым вычетом называют государственную льготу, которая предназначена для возврата налогов с определенных трат налогоплательщика. Необходимо в документах указывать все расходы, ведь с незаявленных растрат налоги не будут пересчитаны.

Налоговые вычеты могут устанавливать за лечение, обучение, страховые взносы, пожертвования благотворительным фондам. Документы на получения вычетов подаются в году, следующим за отчетным. К примеру, чтобы получить оплату за лечение в 2020, подайте необходимые бумаги до апреля 2021 года.

Как получить справку 3-НДФЛ?

Существует два варианта и оба варианта подходят для всех граждан.

Получить 3-НДФЛ онлайн

Заполнить документы на доходы физического лица можно через сайт налоговой службы. В дополнениях к декларации необходимо передавать договор – оферту о выполненных работах и указанных услугах. В личном кабинете пользователя можно делать формулировку актов за отчетные периоды и скачивать их архивами.

Получить 3-НДФЛ лично

Если вы решили подавать налоговую отчетность с посещением соответствующего учреждения – есть несколько вариантов. Можете самостоятельно распечатать З-НДФЛ с любого интернет-ресурса и заполнить образец прежде, чем отнести в налоговую службу. Также можно получить документ в налоговой инспекции, в которую будете относить отчетность – там сотрудник вам распечатает бланк и поможет с заполнением.

Главное – не забудьте взять с собой необходимые документы, которые подтверждают вашу личность и наличие источника доходов.

Как заполнить декларацию 3-НДФЛ

Оплатить налоги намного проще, чем получить вычет. Для оплаты налогов все реализовано максимально просто: достаточно воспользоваться услугами онлайн-портала и внести необходимую сумму. А вот получить налоговый вычет по 3-НДФЛ намного сложнее.

Как заполнить самостоятельно бесплатно?

Заполнить отчетность самостоятельно могут те физические лица, которые намерены получить вычеты по имущественным или социальным направлениям. Декларацию следует подавать посредством использования личного кабинета налогоплательщика.

Видео "Как заполнить декларацию 3-НДФЛ самостоятельно в личном кабинете"

Как заполнить платно?

Можно поручить процесс заполнения документов специализированной конторе, которая за указанную сумму возьмет выполнение всех процессов на себя. Стоимость услуг устанавливается в индивидуальном порядке, а со стороны заказчика необходимо предоставить личные данные.

Когда нужно и не нужно подавать 3-НДФЛ

Когда нужна декларация 3-НДФЛ

Предоставить данную декларацию необходимо в ряде случаев:

- во время получения доходов от продажи имущества;

- при получении недвижимого имущества, странспортного средства, доли или акций от людей, которые не входят в число близких родственников;

- при получении денежных средств от заключенных договоров между физическими лицами;

- при получении выигрыша от азартных игр и тотализаторов;

- от доходов с источников, которые расположены за пределами РФ.

Можно вернуть сумму налогового вычета по ипотеке. Пример вычетов можно рассмотреть в следующей таблице:

Максимально возможная сумма для расчета

Можно ли получить остаток по имущественному вычету

Получить сумму вычета по процентам можно по факту регистрации прав собственности.

Когда не нужно подавать?

В случаях, когда налогоплательщик не является предпринимателем, не получал налоговый доход или средства, с которых уже были изъяты налоги.

Очень важно, что налогоплательщик не должен подавать документ, но имеет право совершить это по собственному желанию. Достаточно обратиться в налоговый орган по фактическому месту проживания. Такая ситуация распространена при подаче документов для получения вычетных налогов. Декларацию на получение налоговых вычетов можно подавать в годовой период.

Что делать с уже заполненной декларацией?

Возврат средств будет осуществлен в течение 4 месяцев. В первые 3 месяца происходит проверка документов, а в течение четвертого у налоговой есть время для возврата средств. При составлении деклараций необходимо использовать электронную подпись, получение которой длится максимум сутки. Обычно оформление и получение электронной подписи составляет не более 10 минут.

Сколько действует декларация 3-НДФЛ

Сроки действия декларации З-НДФЛ не регламентированы рамками закона. Если желаете получить налоговый вычет с помощью декларации, справка 2-НДФЛ должна быть не старше трех лет.

Сроки действия декларации для банков устанавливаются самостоятельно этими организациями. Финансовые структуры заранее оповещают клиентов о необходимости предоставления свежей отчетности.

Для налоговых инспекций декларация не имеет определенного срока годности. Сдавать документы нужно в установленные сроки для подачи, во избежание получения санкций (регулируется пунктом 5 ст. 226 и пунктом 2 ст. 230 НК РФ).

Сроки и правила предоставления декларации в налоговую

З-НДФЛ должна подаваться на бумажном носителе или в форме электронного письма в налоговую по фактическому месту жительства физического или юридического лица, не позже 30 апреля следующего года, который идет после факта получения соответствующего дохода.

По налогу на прибыль установлено два отчетных периода. При этом промежуточные отчеты за первый квартал, полгода, три квартала – налогооблагаемые лица должны предоставлять в течение сорока дней по календарю, следующих за отчетным кварталом.

Оплачивать задекларированные налоги следует на протяжении десяти дней, идущих за сроком подачи декларации.

Штрафы за просрочку подачи 3-НДФЛ

За просрочку даты подачи документов налогоплательщик получает штраф от инспекции: 5% от налоговой суммы за каждый просроченный месяц, но не больше 30% всей суммы. Оплатить налог необходимо до 15 июля следующего года, идущим за отчетным. Если вы не оплатили его вовремя – будете оштрафованы 20%

При подаче нулевой декларации несвоевременно необходимо предоставить документы о действительности отсутствия налогов к выплате, и заплатить штраф в 1000 рублей.

Штраф применяется только к тем плательщикам налогов, чью неуплату смогли обнаружить. Но если вы самостоятельно выявили неуплату и погасили установленные отчисления – инспекторы не могут наложить на вас санкции.

Вопрос-ответ:

Можно ли заполнить декларацию от руки?

Да, если будут использованы чернила синего или черного цвета. Однако, данный способ не является предпочтительным, т.к. налоговая оставляет за собой право отказать в рассмотрении документа, если какая-то его часть вызовет сложности при чтении и интерпретации.

Где брать бланк для заполнения?

Что делать, если заполнил 3-НДФЛ неправильно?

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Федеральный закон от 20.04.2021 № 100-ФЗ с изменениями в НК РФ ввёл с 1 января 2022 года (2021) упрощённое получение социальных, имущественных и инвестиционного налоговых вычетов по НДФЛ. Это новая ст. 221.1 Налогового кодекса и другие нормы. В данной статье даём инструкцию, как получить вычеты по новым правилам.

Общий подход

С подачи Минфина России законодатели упростили и ускорили порядок получения вычетов по НДФЛ. Это Федеральный закон от 20.04.2021 № 100-ФЗ с изменениями в НК РФ. Для некоторых их них не нужны подтверждающие документы и визит в налоговую.

Например, действующий до мая 2021 года механизм получения вычетов требует подачи налоговой декларации по форме 3-НДФЛ с подтверждающими право на вычеты документами. Только после этого человек может вернуть 13% подоходного налога от суммы ипотечного кредита и уплаченных процентов.

Упрощённый порядок подразумевает бесконтактное общение с налоговыми органами через личный кабинет на сайте ФНС. Право на получение вычета в таком формате налоговики будут проверять сами с помощью автоматизированной информационной системы.

Налоговый вычет при покупке недвижимости: если гражданин покупает имущество с использованием банков, налоговая берёт данные от кредитных организаций, предрассчитывает вычет и выкладывает его в личный кабинет. Останется только выбрать, на какой счет перевести средства. Это касается и вычетов на покупку, и на проценты по кредитам, и инвествычета с ИИС.

Работодатели станут получать подтверждение социального/имущественного вычета напрямую от налоговой, а не от сотрудника.

Новый подход сокращает сроки оформления и получения вычетов с 4-х до полутора месяцев.

Указанный Федеральный закон от 20.04.2021 № 100-ФЗ начинает действовать с 1 января 2022 года, но многие ключевые нормы уже с мая 2021 года.

На какие виды вычетов распространяется новый порядок

Это несколько видов налоговых вычетов по НДФЛ:

ВИД ВЫЧЕТА

НОРМА НК РФ

- по целевым займам (кредитам), фактически израсходованным на новое строительство либо покупку жилья;

- по кредитам (займам), полученным от банков либо организаций на рефинансирование кредитов на новое строительство либо покупку жилья.

Упрощённое получение имущественных и инвествычета

Чем руководствоваться

Упрощенный порядок получения инвестиционного и имущественных налоговых вычетов (на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств) с 20 (21) мая 2021 года регулирует новая ст. 221.1 НК РФ. Что касается социальных вычетов за обучение, лечение и добровольное страхование, то нормы о них просто уточнены.

Новый порядок распространяется на вычеты, право на которые возникло у физлица с 1 января 2020 года. То есть, нормы ст. 221.1 НК РФ имеют обратную силу (Федеральный закон от 20.04.2021 № 100-ФЗ).

Заявление

Для получения вычетов в упрощённом порядке нужно подать заявление.

Срок подачи – по окончании налогового периода (календарного года), не более чем за 3 года, предшествующие году подачи заявления.

Условие предоставления вычетов в упрощённом порядке – наличие в налоговом органе сведений о доходах физлица и суммах налога, исчисленных, удержанных и перечисленных налоговым агентом в бюджет. Это расчеты по форме 6-НДФЛ и справки о доходах и налоге, представленные работодателем(-ями) за соответствующие периоды.

Для вычета за внесение денег на ИИС нужно наличие в налоговом органе сведений, подтверждающих факт зачисления плательщиком средств на этот счет. Их сообщает налоговый агент.

В заявлении для возврата денежных средств нужно указать реквизиты открытого физлицом счета в банке (не путать с номером на банковской карте).

Заявление заполняют и отправляют через личный кабинет налогоплательщика по формату, который утверждает ФНС России.

О самой возможности получения вычета в упрощенном порядке укажет автоматически предзаполненное заявление на вычет в личном кабинете на сайте ФНС, сформированное по итогам 20-дневной проверки полученных от банка сведений. Там же можно отследить процесс получения вычета – с момента подписания предзаполненного заявления до возврата НДФЛ.

Таким образом, до появления предзаполненного заявления в личном кабинете от налогоплательщика не требуется никаких действий.

Отметим, что с 2021 года действует новый подход: право на имущественный вычет возникает с момента госрегистрации права собственности, а не с момента получения документа (свидетельства) на объект.

Другие документы для получения имущественных и инвествычета упрощённо по общему правилу не нужны. Необходимые и актуальные сведения налоговая в рамках обмена информацией получает от налоговых агентов, банков, Росреестра. Перечень банков – участников будет актуализироваться в специальном разделе на сайте ФНС.

Сроки рассмотрения заявления

- не позднее 20 марта года, следующего за истекшим налоговым периодом, – в отношении сведений, представленных налоговым агентом или банком до 1 марта;

- в течение 20 рабочих дней после дня представления сведений – в отношении представленных налоговым агентом или банком сведений после 1 марта года, следующего за истекшим налоговым периодом.

Камеральная проверка заявления – это анализ налоговиками соблюдения требований ст. 221.1 НК РФ и иных условий получения налоговых вычетов. По общему правилу она длится 30 календарных дней со дня подачи заявления.

Срок проверки заявления на вычеты могут продлить до 3-х месяцев, если до её окончания налоговый орган установит признаки, указывающие на возможное нарушение налогового законодательства. Такое решение будет отражено в личном кабинете в течение 3-х дней с даты принятия.

При одновременной подаче заявления (нескольких заявлений) и декларации 3-НДФЛ за один налоговый период – камеральная проверка в отношении каждого документа начинается с даты регистрации согласно очередности их направления в налоговый орган.

Решение по заявлению

ЕСЛИ НЕТ НАРУШЕНИЙ

ЕСТЬ НАРУШЕНИЯ

- о привлечении к налоговой ответственности;

- об отказе в привлечении к ней;

- о проведении дополнительных мероприятий налогового контроля.

А также одно из решений:

- о предоставлении вычета полностью;

- об отказе в предоставлении вычета полностью;

- о предоставлении вычета частично;

- об отказе в предоставлении вычета частично.

Закон не предусматривает возможности дать пояснения или внести соответствующие исправления в заявление на вычет.

Возврат вычета

При наличии недоимки по НДФЛ, иным налогам, задолженности по пеням и/или штрафам налоговый орган самостоятельно делает зачет суммы налога, подлежащей возврату в связи с предоставлением налогового вычета. Срок принятия такого решения – 2 дня после дня принятия решения о предоставлении вычета полностью или частично.

Если есть что возвращать, налоговый орган в течение 10 дней со дня принятия решения направляет его в территориальный орган Федерального казначейства. Тот, в свою очередь, в течение 5 дней делает возврат.

При нарушении срока возврата вычета с 16-го дня после принятия решения о его предоставлении начисляются проценты по ставке рефинансирования ЦБ, актуальной в дни нарушения срока возврата.

Отмена решения о вычете

Налоговый агент или банк могут представить уточненные сведения, приводящие к уменьшению суммы налога, возвращенной физлицу в связи с предоставлением вычета. Тогда ИФНС в течение 5 дней принимает решение об отмене полностью или частично решения о предоставлении вычета полностью или частично.

В течение 3-х дней такое решение с суммой подлежащих возврату физлицом налога и/или процентов размещают в личном кабинете.

Возместить бюджету излишне полученное в рамках вычета нужно в течение 30 календарных дней со дня направления указанного решения через личный кабинет.

На суммы, которые физлицо должно вернуть, начисляются проценты по ставке рефинансирования ЦБ в период пользования бюджетными средствами. Это происходит с даты поступления денег на счет или даты решения о зачете до даты принятия решения об отмене вычета.

В случае неуплаты или неполной уплаты в течение 30 календарных дней подлежащих возврату сумм налога в личный кабинет в течение 20 дней направят требование об уплате налога и/или процентов. Если его проигнорировать, налоговая запустит процедуру взыскания по ст. 48 НК РФ.

При прекращении доступа налогоплательщика к личному кабинету документы ИФНС направляет по почте заказным письмом.

Особенности упрощенного получения социальных вычетов

С вычетами за обучение, лечение и по взносам на добровольное страхование жизни порядок несколько иной. Согласно новой редакции ст. 219 НК РФ, для их получения нужно не только заявление в налоговую, но и подтверждающие документы.

Заявление и документы можно подать 3 способами:

- в письменной форме;

- в электронной по ТКС;

- через личный кабинет на сайт ФНС.

Срок рассмотрения заявления – 30 календарных дней со дня подачи. В этом же срок налоговая сообщает через ЛК о результатах рассмотрения, а также сама предоставляет налоговому агенту (а не плательщику, как сейчас) подтверждение права физлица (работника) на получение соцвычетов. Естественно, возможен и отрицательный исход, когда выявлено отсутствие права на такой вычет.

Выводы

Упрощённый порядок получения имущественных и инвестиционного вычета по НДФЛ не отменяет действие общего порядка их предоставления – посредством подачи декларации 3-НДФЛ. Эти нормы тоже были соответственно уточнены.

Основное изменение в том, что при обращении физлица с письменным заявлением к работодателю (налоговый агент) подтверждение права на получение имущественных и социальных вычетов приходит сразу налоговому агенту, а не сначала работнику. Так, конечно, более логично.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке можно обратиться к налоговому агенту (банку), с которым заключен договор на ведение ИИС или договор по приобретению имущества.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, могут получить вычеты на покупку жилья, уплату процентов по ипотеке и в сумме внесенных на ИИС денежных средств в 2 раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов.

Для социальных вычетов на обучение и лечение даже при упрощённом порядке их получения помимо документов нужны подтверждающие документы. По имущественным и инвествычету налоговая должна собрать все сведения сама – от налоговых агентов, банков, Росреестра.

Не исключение, что порядок получения социальных вычетов на обучение и лечение будет упрощён ещё более. ФНС пока ищет механизмы, чтобы гражданам не собирать договоры и чеки.

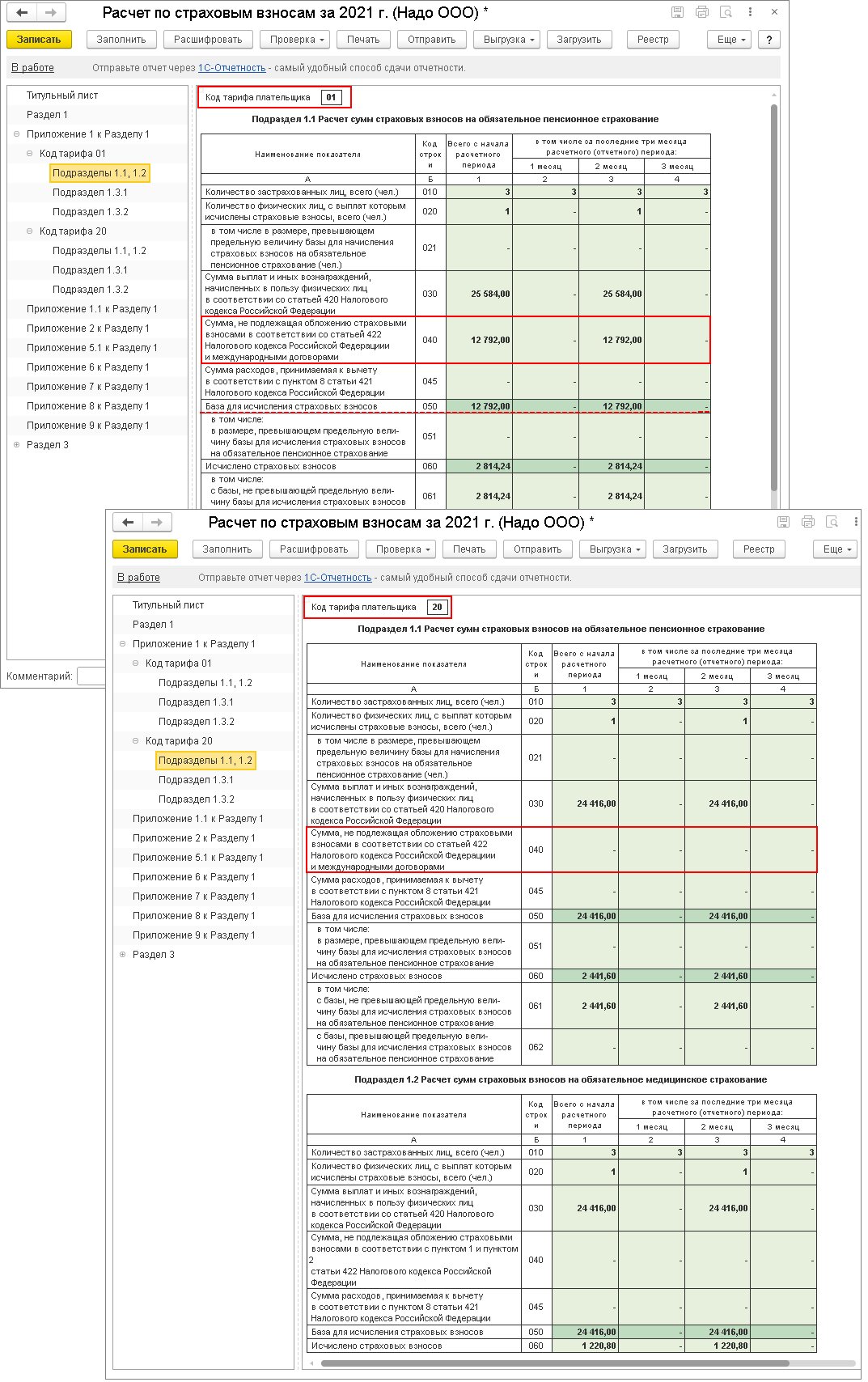

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

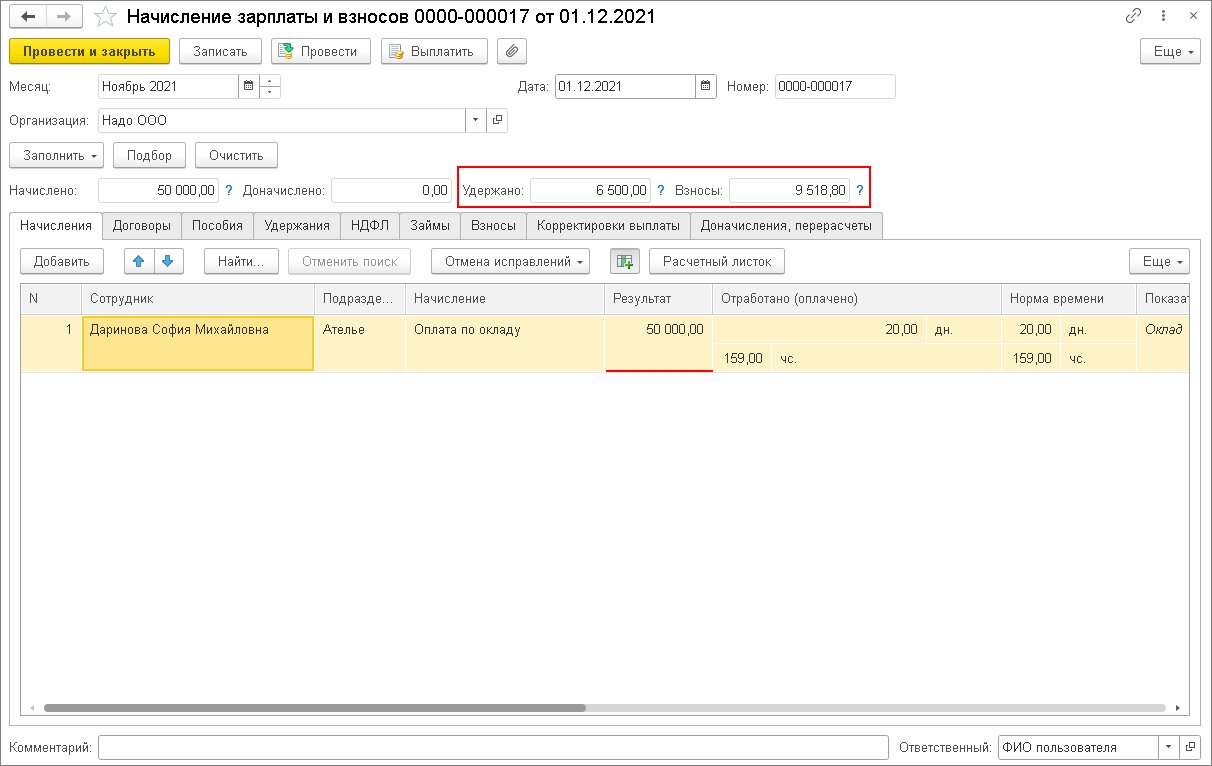

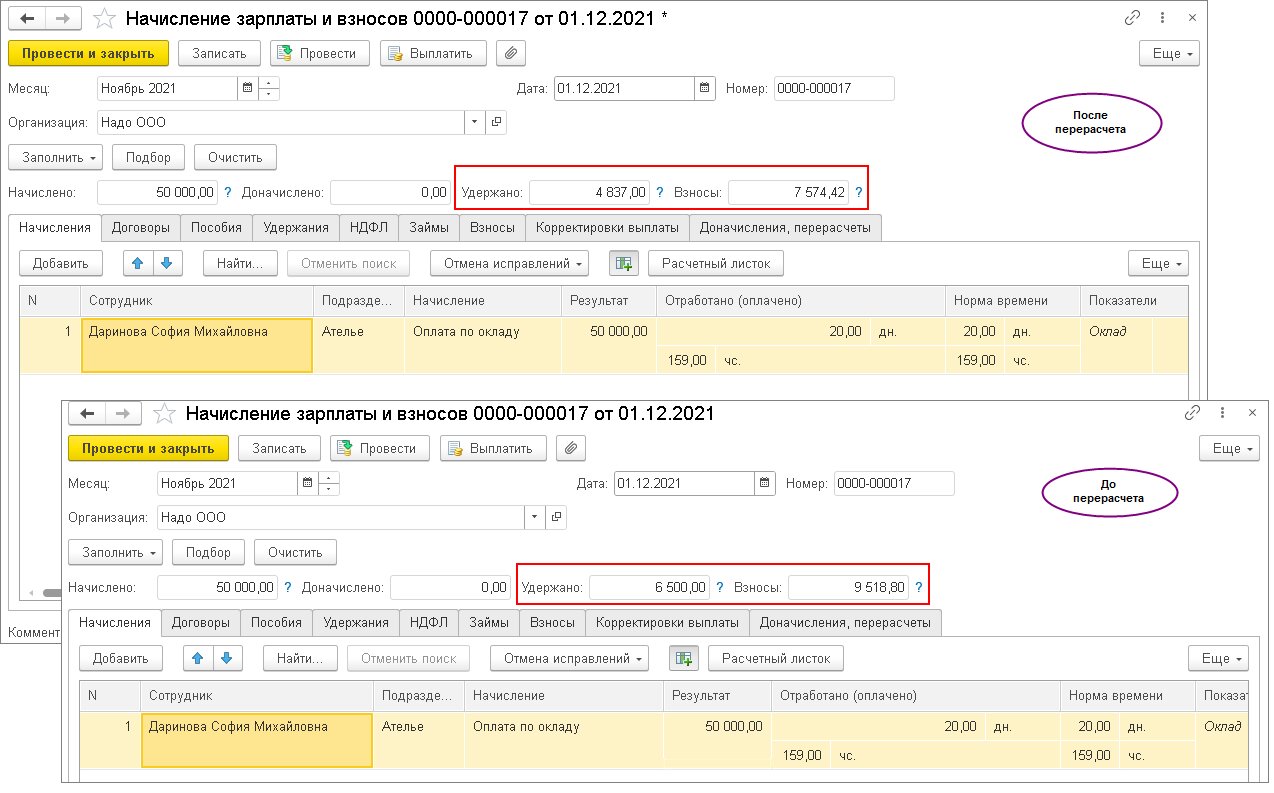

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

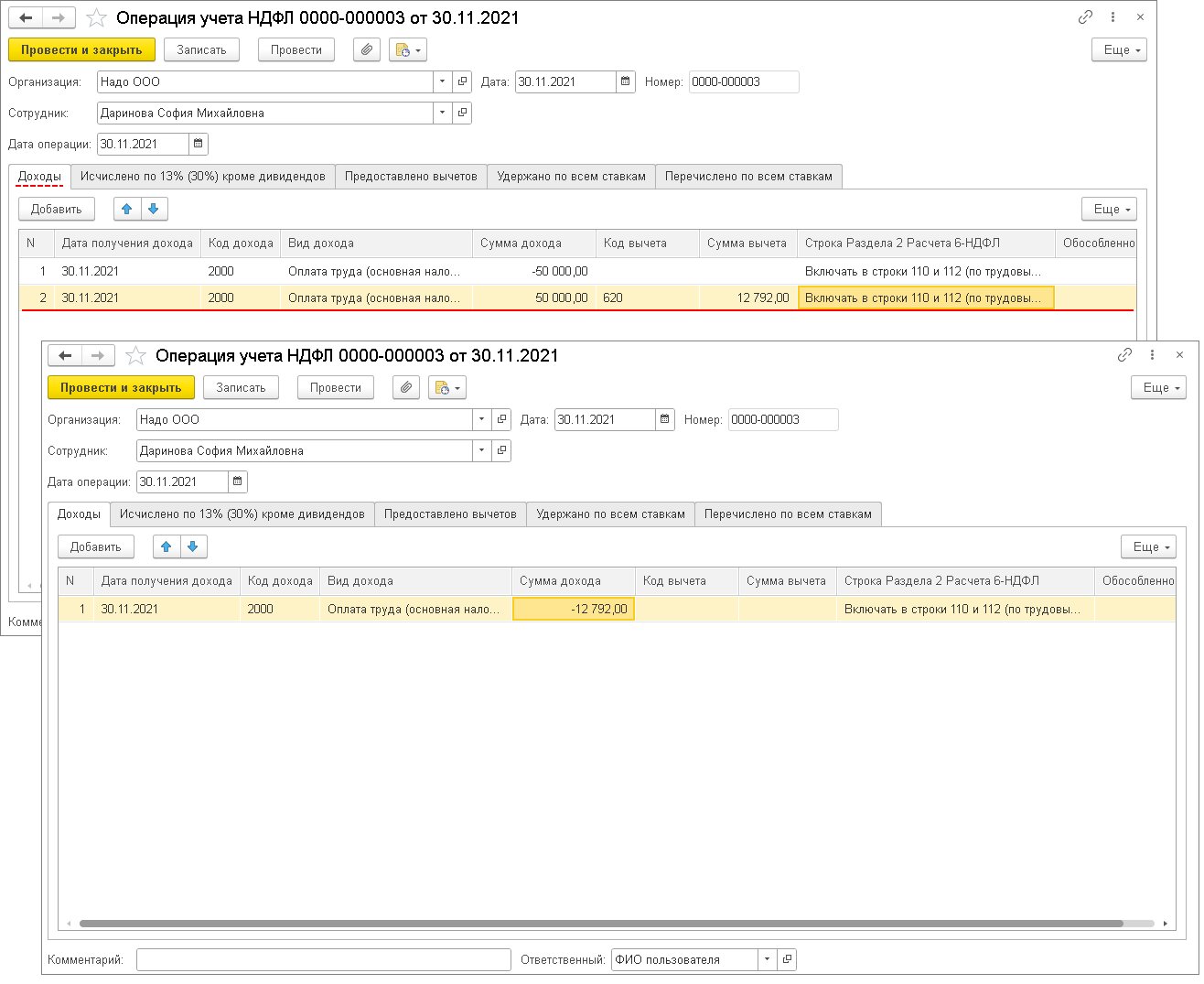

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

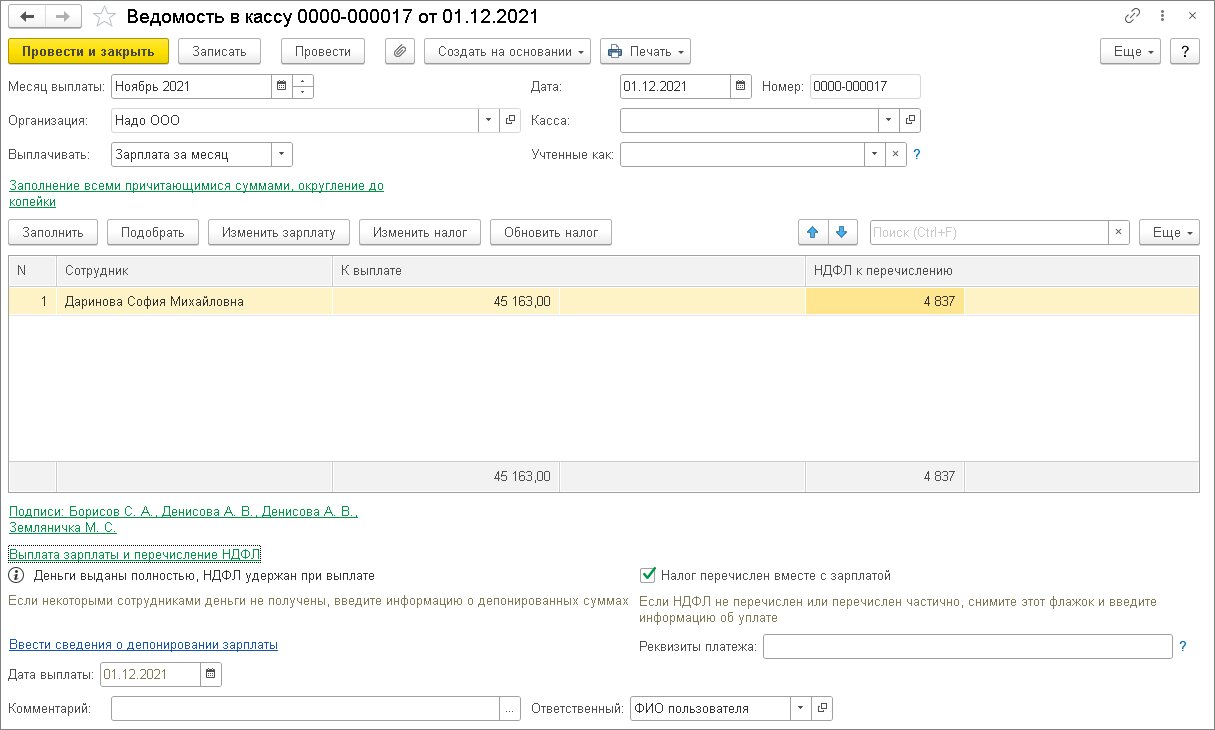

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

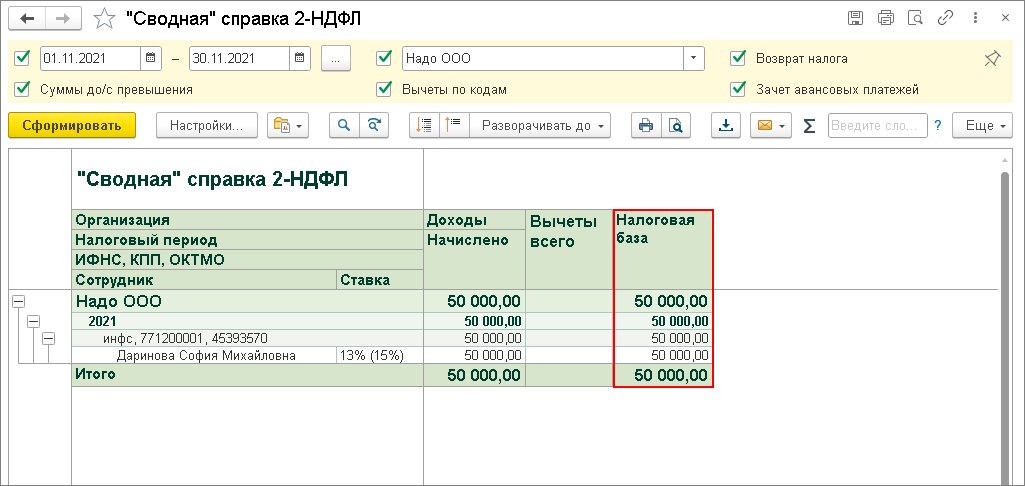

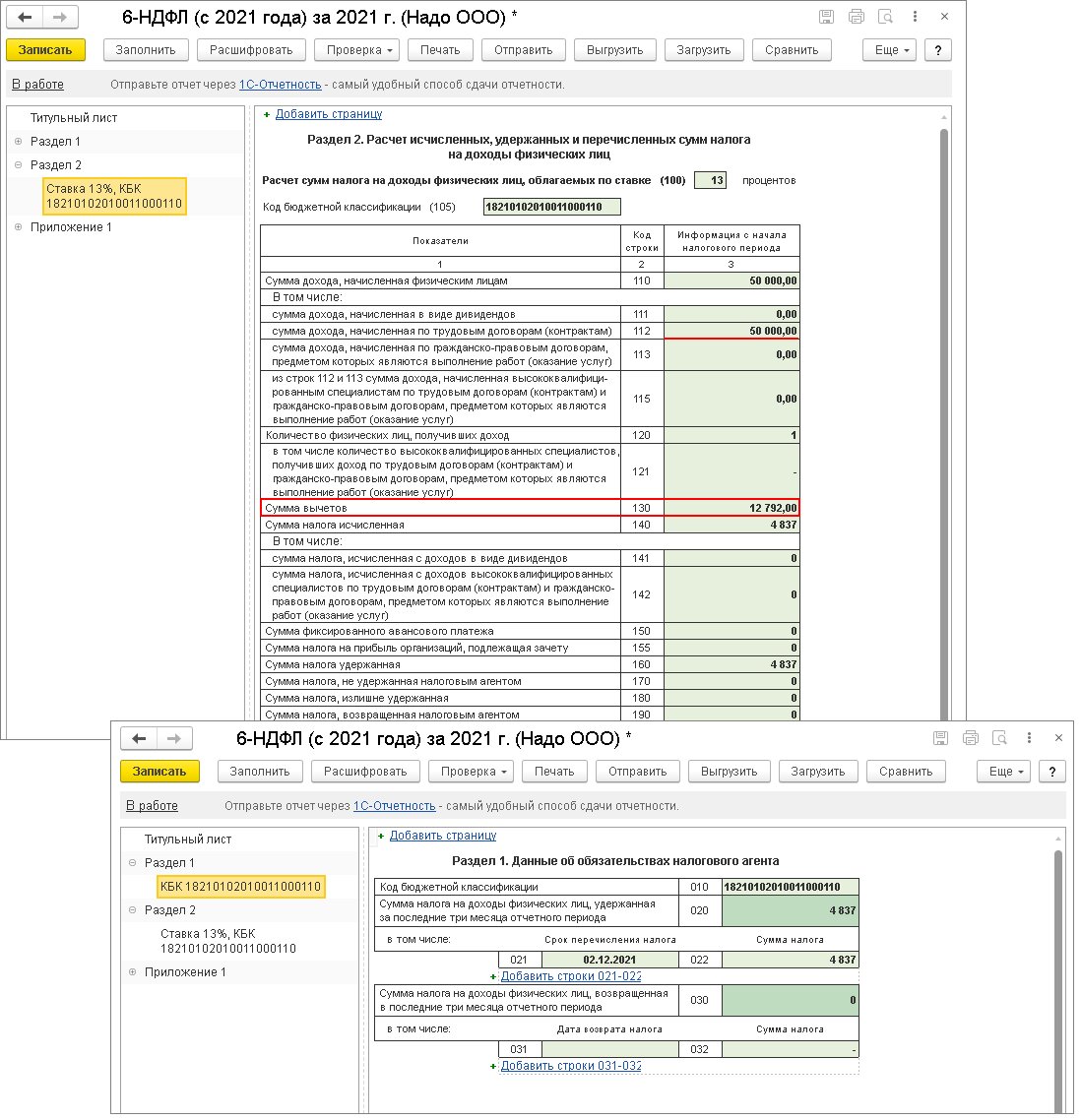

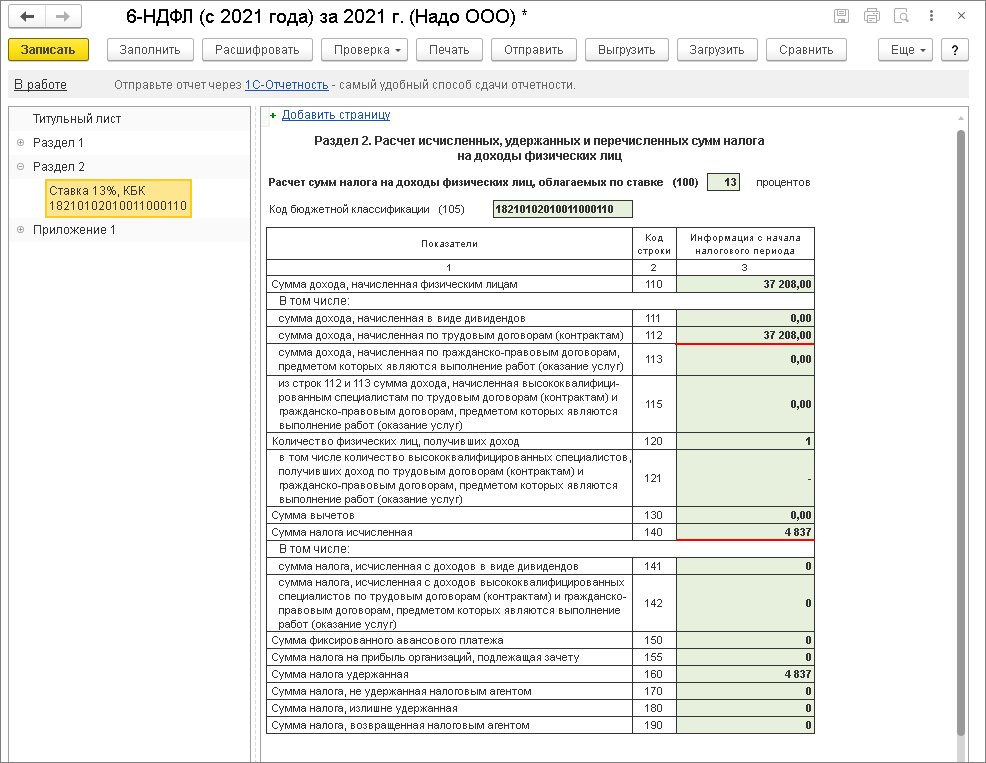

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

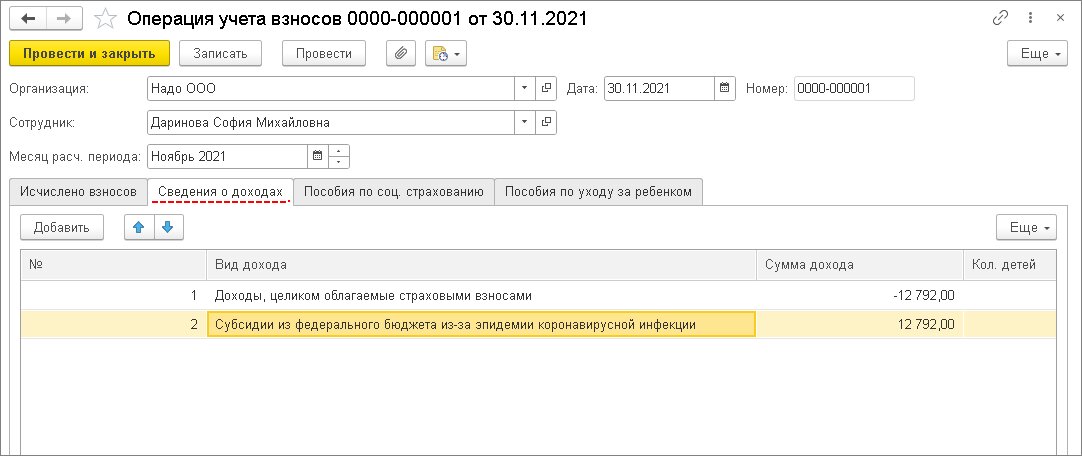

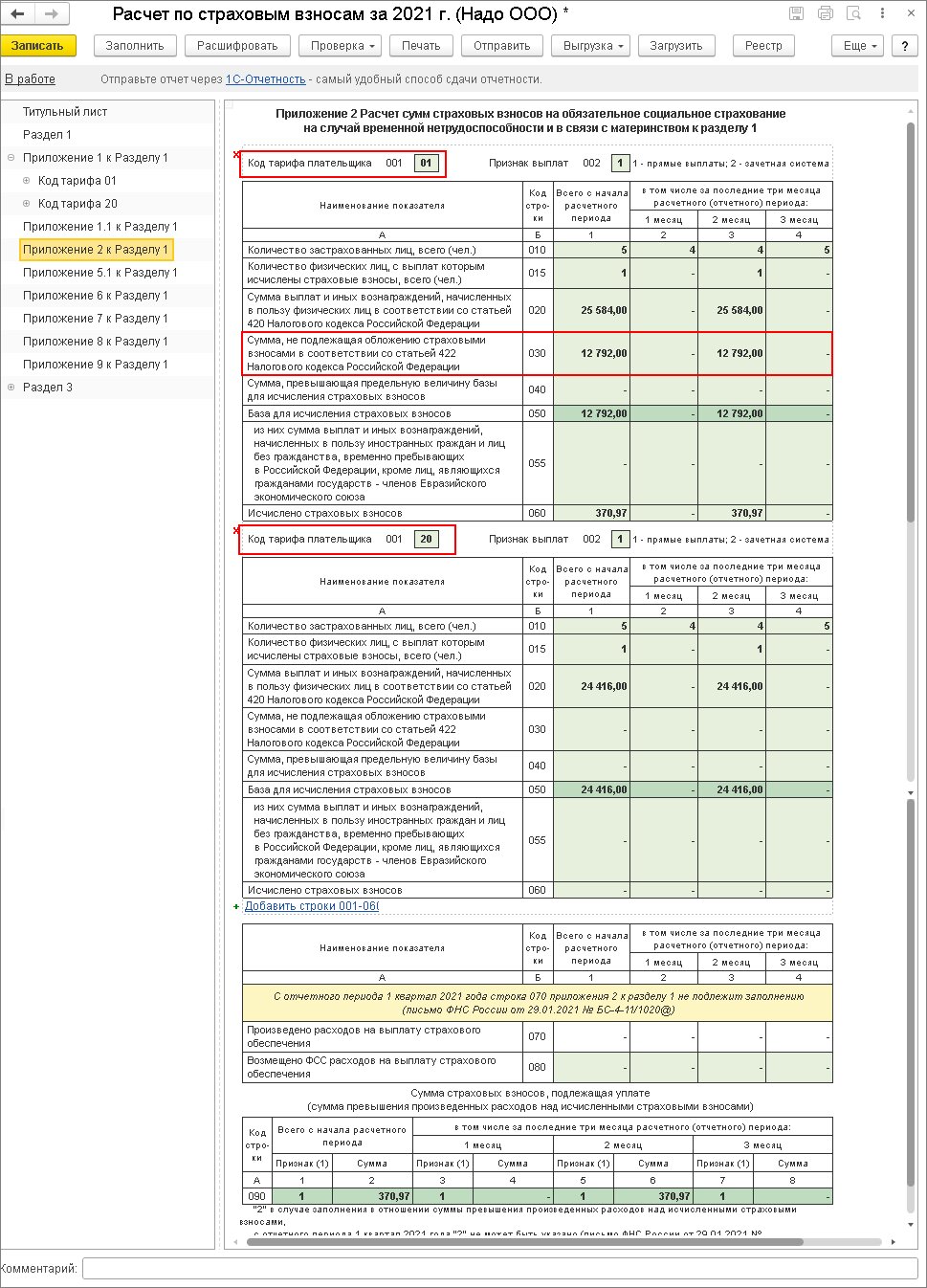

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

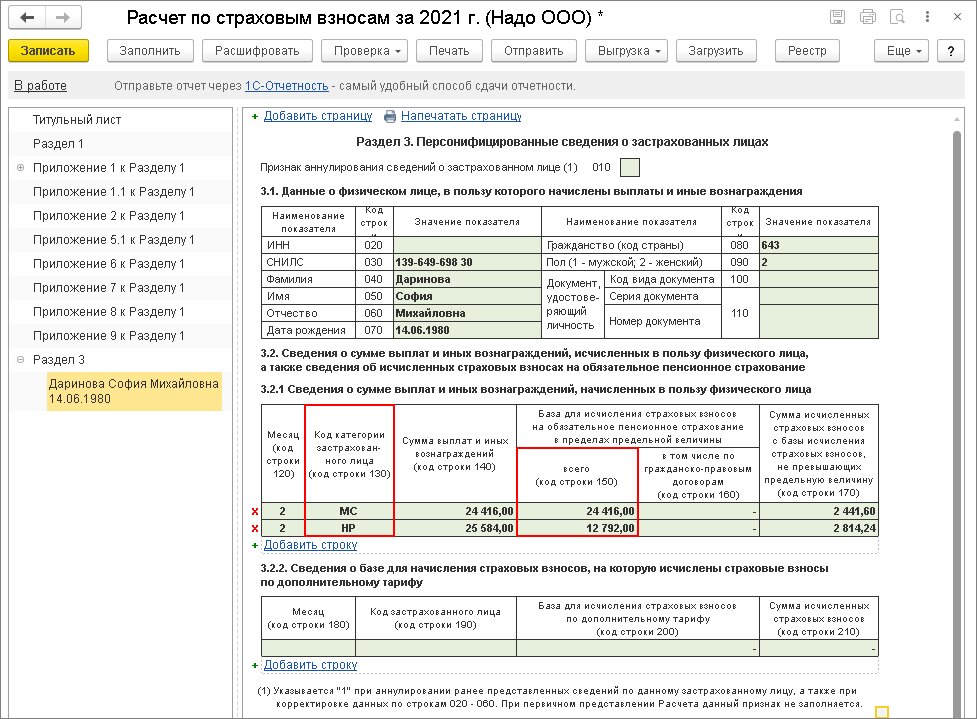

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

Оставить заявку

Документы для оформления имущественного налогового вычета в связи с покупкой жилья, земельного участка под ИЖС или с жилым домом, оплатой ипотечного кредита

Для оформления имущественного налогового вычета в связи с приобретением названной недвижимости в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копии документов, подтверждающих приобретение жилья, земельного участка под ИЖС или с жилым домом (копия договора участия в долевом строительстве, купли-продажи, договора об участии в ЖСК или иного возмездного договора, копии документов, подтверждающих полную оплату стоимости недвижимости, иные документы, подтверждающие расходы на приобретение)

- копия передаточного акта (при оформлении налогового вычета в связи с покупкой квартиры по ДДУ)

- копия свидетельства о праве собственности или выписки из ЕГРН, подтверждающей право собственности налогоплательщика на указанную недвижимость

- копия свидетельства о заключении брака (если недвижимость находится в совместной собственности супругов)

- копия кредитного договора и оригинал справки об уплаченных процентов по кредиту (если оформляется налоговый вычет в связи с уплатой процентов по ипотечному кредиту)

- копия пенсионного удостоверения ( при оформлении налогового вычета пенсионером)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с обучением

Для оформления социального налогового вычета в связи с оплатой образования своего, детей, брата (сестры) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с образовательной организацией

- копия лицензии на осуществление образовательной деятельности (если в договоре не указаны ее реквизиты)

- копии платежных документов, подтверждающих оплату обучения

- копии документов, подтверждающих родство налогоплательщика и обучающегося (свидетельства о рождении, документы опекуна или попечителя)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с лечением

Для оформления социального налогового вычета в связи с оплатой медицинских услуг за себя, детей, родителей или супруга (-и) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с медицинской организацией

- копия лицензии на осуществление медицинской деятельности (если в договоре не указаны ее реквизиты)

- оригинал cправки об оплате медицинских услуг, выданной медицинским учреждением, оказавшим услугу

- оригинал справки из медицинского учреждения, в которой указано, что для проведения лечения пациенту необходимо за свой счёт приобрести дорогостоящие медикаменты, предусмотренные договором на оказание медицинских услуг (в случае если вычет производится по расходам на лечение с применением дорогостоящих расходных материалов)

- копия корешка санаторно-курортной путёвки, если налогоплательщик проходил реабилитацию в санаторно-курортном учреждении

- копии платёжных документов, подтверждающих фактические расходы налогоплательщика на лечение и (или) покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.); Платёжные документы должны быть оформлены на лицо, с которым заключен договор на лечение, а не на лицо, за которое производилась оплата лечения.

- копии документов, подтверждающих родство с пациентом, лечение которого оплачивалось

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с благотворительностью

Для оформления налогового вычета в связи с расходами на благотворительность вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.) о перечислении денежных средств на благотворительность

- договоры (соглашения) на пожертвование, оказание благотворительной помощи и т.д. (при наличии)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с негосударственным пенсионным обеспечением

Для оформления налогового вычета в связи с расходами на негосударственное пенсионное обеспечение (свое, супруги (-а), детей, родителей) вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора (страхового полиса) с негосударственным фондом (страховой компанией)

- копии платежных документов, подтверждающих оплату негосударственного пенсионного обеспечения

- копии документов, подтверждающих родство с выгодоприобретателем (если оплачивалось негосударственное пенсионного обеспечение близкого родственника)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по взносам на индивидуальный инвестиционный счет

Для оформления налогового вычета по взносам на ИИС вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с брокером об открытии индивидуального инвестиционного счета или другого документа, подтверждающего факт открытия счета (например, копия генерального соглашения и заявления на открытие ИИС)

- копии документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет (платежные поручения, квитанции, заявление о переводе денежных средств на счёт)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по операциям с ценными бумагами или финансовыми инструментами срочных сделок на рынке ценных бумаг

Для оформления налогового вычета вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- документы, подтверждающие получение прибыли и/или убытка на организованном рынке ценных бумаг (для исчисления налогового вычета можно учесть убытки за 10 лет, включая год, в котором подаётся декларация)

- копия доверенности представителя (если декларацию подписывает представитель)

119180, г. Москва, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Читайте также: