3 ндфл для ип на усн

Обновлено: 19.05.2024

Сергей Викторович, вы не сможете вернуть тот налог, который заплатили в бюджет, используя УСН. Но шанс использовать вычеты у ИП на спецрежимах все-таки есть.

Каким ИП положены налоговые вычеты?

Налоговые вычеты — это суммы, на которые государство разрешает уменьшить налогооблагаемый доход при расчете НДФЛ. В результате сумма налога к уплате уменьшается или появляется переплата, которую можно забрать из бюджета.

Уменьшать доходы можно не на любые расходы, а только на те, что установило государство: например, если оплачено лечение, покупка квартиры, образование детей.

Чтобы появилось право на налоговые вычеты, должны одновременно соблюдаться такие условия:

- Налогоплательщик — резидент РФ.

- У него есть доходы, которые облагаются НДФЛ по ставке 13%.

- Расходы для вычета подтверждены документами.

- Соблюдаются остальные условия для конкретного вычета.

То есть право на вычеты за квартиру, лечение и обучение имеют только те люди, которые платят или хотя бы начисляют НДФЛ по ставке 13%. Не любой налог, который идет в бюджет, а именно налог на доходы физических лиц, и только 13%.

С индивидуальными предпринимателями все то же самое. Налоговый вычет дадут, только если ИП платит НДФЛ. Например, он работает на общей системе налогообложения и не применяет спецрежимы. Тогда ИП сдает по доходам от своего бизнеса декларацию 3-НДФЛ , уменьшает доходы на расходы и с разницы платит 13%. Эту сумму ИП может уменьшить или вернуть с помощью налоговых вычетов, как обычное физлицо, которое заплатило за автошколу или ипотеку.

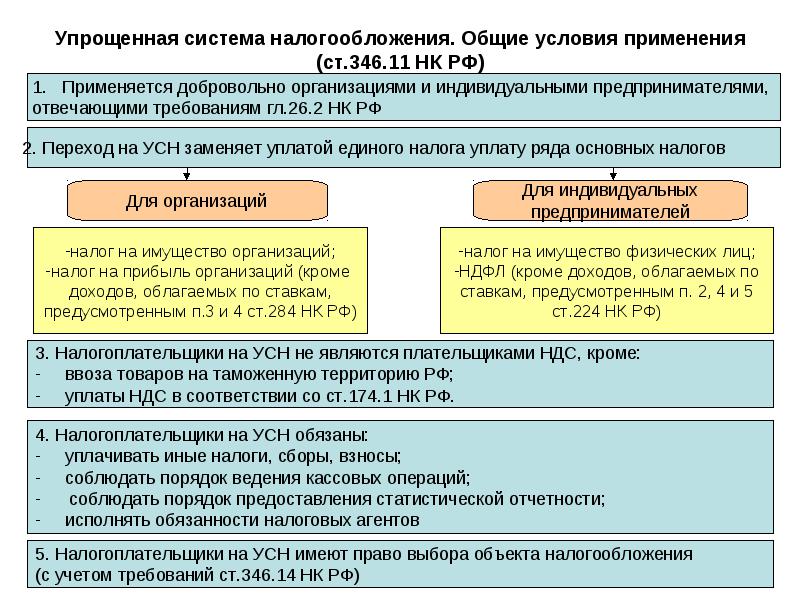

ИП на спецрежимах не могут использовать налоговые вычеты

Предприниматели по желанию могут использовать льготные налоговые режимы: УСН, ЕНВД, НПД, патент. На таких спецрежимах они не платят НДФЛ по ставке 13%. Вместо этого могут платить 4 или 6% с доходов, фиксированную сумму в зависимости от площади магазина или оплачивать стоимость патента, которая не зависит от фактического дохода. Таким предпринимателям дают и другие льготы: разрешают не вести учет расходов, не сдавать декларации или не использовать кассу. То есть эти налоговые режимы сами по себе уже позволяют уменьшить налоговую нагрузку и упростить работу.

Но вычеты для уменьшения доходов и налогов на спецрежимах применять нельзя. Потому что у ИП не соблюдается условие: он не платит НДФЛ по ставке 13%, а платит, например, налог на профессиональный доход по ставке 4%.

Пример с доходами ИП на УСН. У ИП Иванова есть бизнес. Он применяет УСН и платит 6% с доходов. За 2018 год он заработал 800 тысяч рублей. В бюджет надо заплатить 48 тысяч. В том же году ИП Иванов купил квартиру за 1,5 млн рублей. При покупке квартиры возникает право на имущественный налоговый вычет. Но ИП Иванов не может использовать это право в 2018 году, потому что он платил налог на упрощенке, а такие доходы на стоимость квартиры уменьшить нельзя. Уплаченные в бюджет 48 тысяч рублей вернуть не получится.

Такая ситуация со всеми спецрежимами. Самозанятые физлица и ИП, которые платят налог на профессиональный доход, тоже не могут использовать вычеты за лечение, обучение или квартиру. То есть такое право у них возникает по факту расходов, но применить его без НДФЛ по ставке 13% они не могут.

При каких условиях ИП на спецрежиме могут получить вычет

Допустим, предприниматель работает на упрощенке и платит 6% с доходов. Но кроме этого он имеет еще какие-то доходы: сдает квартиру как физлицо, работает по трудовому договору, получает авторские вознаграждения. Или удачно продал машину, которую купил два года назад. С этих доходов у него удерживают НДФЛ по ставке 13%. Или он сам начисляет этот налог в конце года.

То есть у ИП на УСН могут появиться доходы, которые облагаются НДФЛ. Значит, условие для вычета соблюдается и можно его применять. Минфин периодически напоминает об этом.

Пример с ИП на УСН и НДФЛ. ИП Иванов на УСН платит 6% с доходов и сотрудничает с одним заказчиком по гражданско-правовому договору. Потому что у заказчика такое условие: он со всеми исполнителями работает по оферте и платит им как физлицам. Клиент начисляет взносы и удерживает у Иванова НДФЛ. Статус ИП клиента не волнует, для него Иванов — обычное физлицо. Доход от такого заказчика — 500 тысяч рублей в год, то есть в бюджет уходит 65 тысяч рублей НДФЛ.

Также Иванов сдает квартиру и честно декларирует этот доход как физлицо. Всего за год он получает от нанимателей 100 тысяч рублей и платит 13 тысяч рублей НДФЛ.

То есть кроме доходов на УСН у Иванова есть доходы, которые облагаются НДФЛ по ставке 13%, — всего в бюджет за год уходит 78 тысяч рублей. Этот налог можно вернуть с помощью вычетов: имущественных, социальных или стандартных.

Для этого нужно подать декларацию, заявить в ней доходы, облагаемые НДФЛ, и применить вычет.

Право на имущественный вычет ИП может использовать даже спустя годы

Предприниматели на спецрежимах могут не каждый год получать доходы с НДФЛ. Например, ИП Иванов мог купить квартиру в 2016 году, а работать по гражданско-правовому договору начал только в 2018 году. В 2016 он платил налог на УСН, а НДФЛ по ставке 13% — нет. Поэтому и вычет тогда использовать не смог.

Но особенность имущественного вычета в том, что, в отличие от социальных, он не сгорает. Если не получилось применить его в год покупки квартиры, можно заявить в любом другом году: срока давности нет. Когда будут доходы по ставке 13%, тогда и подадите декларацию, чтобы вернуть или уменьшить налог.

Так можно делать даже через десять лет после покупки квартиры и даже если она давно продана. Право на имущественный вычет при покупке все равно остается. Но с социальными вычетами так нельзя : они уменьшают доходы только того года, когда было оплачено лечение или обучение. Неиспользованный остаток не получится использовать в следующие годы.

Перенос имущественного вычета можно использовать для уменьшения налога

Например, если вы работаете на УСН или вмененке и у вас нет трудового или гражданско-правового договора, налог при покупке квартиры вернуть никак нельзя. Но вот через два года вы продаете машину, которой владели всего год. При этом купили ее за 600 тысяч рублей, а продаете за 750 тысяч. С этой продажи придется начислить 19 500 рублей налога. Но так как продажа машины — это доход с НДФЛ по ставке 13%, можно использовать вычет, на который несколько лет назад возникло право при покупке квартиры.

Вы заявляете имущественный вычет в том году, когда продали машину, уменьшаете налогооблагаемый доход, и платить 19 500 рублей не придется. Тот налог, который вы должны бюджету за машину, перекроется тем НДФЛ, который государство могло бы вернуть вам с покупки квартиры.

Так же можно поступить, если получили в подарок квартиру не от родственника. Придется начислить налог на доходы, но с помощью налоговых вычетов его можно уменьшить. При условии, что на них есть право: то есть были расходы на лечение или обучение в том же году или несколько лет назад покупали квартиру. Так можно делать даже ИП на УСН, ЕНВД или патенте. Но уменьшать и возвращать можно только начисленный НДФЛ, а не налог на спецрежимах.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2-5 тысяч рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

| Когда сдавать |

| Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) |

| ИП Не позднее 30 апреля |

| Куда сдавать |

| Компания В налоговую инспекцию по месту нахождения — юридическому адресу |

| ИП В налоговую инспекцию по месту регистрации ИП |

| В каком виде |

| На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. |

| Какие разделы заполнять |

| Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 |

| Что будет, если не сдать |

| Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете в Экселе. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Для частных предпринимателей существует несколько моделей налогообложения, на каждой из них платятся определенные налоги. Декларировать и платить 3 НДФЛ для ИП на УСН без работников нужно только в исключительных случаях. Бизнесмен может выбрать выгодный режим для своего дела, чтобы платежи были посильными, но в тонкостях лучше разобраться заранее.

Нужна ли 3-НДФЛ для ИП на УСН

Например, индивидуальным предпринимателем был продан земельный участок, автотранспорт или моторная лодка. Он получил деньги, не связанные с коммерческой деятельностью ИП, и должен внести получение дохода в декларацию. Другой случай – доход ИП превысил 112,5 миллионов рублей, или число работников превышает 100 человек. Предприятие теряет право на упрощенку. Оно должно перейти на обычный режим налогообложения и представлять отчетность в обычной форме, в том числе, сдавать НДФЛ-3.

Самая непростая с бухгалтерской точки зрения система – ОСНО, или общая система налогообложения. При этой системе платится НДФЛ-3, являющийся аналогом налога на доходы обычных физических лиц – не предпринимателей. Нужно также декларировать НДС, платить страховые взносы за сотрудников и за себя. Чтобы упростить бухгалтерскую отчетность, бизнесмены часто переходят с ОСНО на другие налоговые режимы.

Важно! Чтобы не платить НДФЛ на предпринимателя, при регистрации ИП сразу нужно подать декларацию о переходе на упрощенку, вмененку или патент. Таким образом, можно еще и сэкономить на бухгалтере.

ИП с работниками и без

Предпринимателю разрешается вести бизнес, как с наемными сотрудниками, так и без них. Поэтому на вопрос, должен ли владелец ИП сдавать декларацию 3 НДФЛ на УСН, ответ всегда один – должен при определенных условиях, но наличие сотрудников не влияет никоим образом. В эту форму он включает только свою прибыль, зарплата его кадров здесь абсолютно ни при чем.

Собственник бизнеса должен платить 13% налог с зарплат своих сотрудников в бюджет. Но он вычитается не из прибыли предприятия, а из заработной платы его работников. Соответственно, обязанному оплачивать налог, нужно подавать декларацию на сотрудников по НДФЛ-2 в налоговую инспекцию.

Образец заполнения декларации 3-НДФЛ для ИП

Раньше нужно было заполнить до 19 листов, сейчас их количество уменьшили до 13. Еще недавно листы нумеровались, после нововведений декларацию начали делить на разделы. Появились приложения, например, в третьем приложении указываются профессиональные вычеты. Ознакомиться с образцом заполнения 3-НДФЛ для ИП можно ниже:

Как заполнять декларацию

При заполнении налоговой декларации необходимо соблюдать определенные правила:

- Разрешено заполнение бланка на ПК или печатной машинке. Вручную следует заполнять четко, печатными буквами. Использовать синие или черные чернила.

- Суммарные расходы и доходы нужно заполнять с детализацией в рублях и копейках, а саму сумму налога – округлить.

- Важно указывать в рублях сумму дохода и расхода в валюте, используя курс ЦБ РФ на дату получения.

Дополнительная информация! Некоторые предпочитают подавать бумаги в электронном формате. В этом случае необходимым условием является получение электронной подписи.

Для заполнения формы через интернет, нужно зарегистрировать аккаунт на сайте налоговой инспекции. При этом можно использовать личный кабинет на сайте Госуслуги. Использование онлайн-сервиса полностью бесплатное. После авторизации необходимо выбрать в личном кабинете налогоплательщика следующие пункты:

![]()

Образец заполнения бланка

Заполняются только те разделы 3-НДФЛ, которые отображают расходы и вычеты за отчетный период. Вне зависимости от категории налогоплательщика и доходов, к заполнению обязательны следующие разделы:

- Титульный лист.

- Первый раздел.

- Второй раздел.

Далее необходимо заполнить титульный лист. Вписывают следующие сведения – код налоговой инспекции, идентификационный номер налогоплательщика, налоговый период. Код государства, для Российской Федерации – 643. Код 999 вписывают заявители, не являющиеся гражданами РФ. Код категории налогоплательщика:

- Индивидуальный предприниматель: код 720.

- Физлицо: 760.

- Адвокат: 740.

- При осуществлении частной практики, например, частный нотариус: 730.

- Лицо, занимающееся фермерством: 770.

Теперь нужно написать стандартные данные, которые вносятся при заполнении каждого документа. Это фамилия, имя, отчество, дата рождения и место, где человек родился. Также указывается информация о серии и номере паспорта. Необходимо применить код для определения типа документа. Например, код для российского паспорта – 21.

Обратите внимание! Необходимо сосчитать, сколько листов декларации заполнено и вписать полученное число. Также заявитель должен поставить дату подачи и расписаться.

Сроки отчетности

Декларацию по данному налогу нужно сдавать не позднее 30 апреля года, следующего за отчетным периодом. Если этот день выходной, срок переносится на последующую за нерабочими днями дату.

Таким образом, если в течение года предприятие проработало на общей системе налогообложения, то следующей весной нужно сдать до 30 апреля декларацию по НДФЛ-3. Отдельно стоит сказать о переходе на общий налоговый режим с ЕНВД, упрощенки, патента. При этих режимах данный налог не взимается, но если предприятие перешло на ОСНО из-за расширения штата, увеличения выручки или по другим причинам, в начале следующего года надо будет отчитаться по НДФЛ-3, начиная с момента перехода на традиционную систему налогообложения. При закрытии ИП, декларацию нужно подать в пятидневный срок с даты регистрации заявления о прекращении деятельности.

Штраф за несвоевременную сдачу справки

Многие спрашивают, нужно ли ИП сдавать 3 НДФЛ на УСН, так как своевременная подача отчетности задекларирована Налоговым Кодексом. Лучше вовремя подать нужный документ, лично, почтой или в электронном виде.

Обратите внимание! За сдачу декларации не в срок предусмотрен штраф. Рассчитывается таким образом: 5 % от суммы налога за каждый месяц просрочки, но не меньше 1000 рублей и не больше 30000 рублей.

Бывает, что владелец предприятия забывает о сдаче справки, например, деятельность не велась, баланс был нулевым. В этом случае сумма штрафа будет 1000 рублей. Это минимальная сумма, даже если дохода не было. Другой пример: декларация была сдана вместо положенного 30 апреля 15 мая, налогооблагаемая база 200 тысяч рублей, тогда месяц считается полным, пять процентов составят 10 тысяч рублей, это и будет сумма штрафа.

novaya_deklaraciya_3-ndfl_dlya_ip_za_2020_god.jpg

Похожие публикации

Предприниматели, работающие на общей системе налогообложения, отчитываются о полученных доходах 1 раз в год. В 2020 году форму декларации 3-НДФЛ для ИП обновили, в ней появился дополнительный раздел по авансовым платежам. Расскажем об особенностях заполнения отчета за 2020 год.

Основные требования к документу

Предназначена декларация 3-НДФЛ для ИП на ОСНО. Предприниматели на УСН, ЕНВД или патенте ее не заполняют, поскольку освобождены от уплаты НДФЛ.

Новый бланк и инструкция по заполнению отчета приведены в приказе ФНС от 28.08.2020 г. № ЕД-7-11/615@. Основные требования к оформлению 3-НДФЛ за 2020 г. для ИП остались неизменными:

- при заполнении используются чернила лишь синего или черного цветов;

- скрепление листов не должно допускать утрату показателей или деформацию штрих-кодов;

- нельзя исправлять внесенные показатели;

- при заполнении формы вручную незаполненные ячейки прочеркиваются; при печати на компьютере прочерки можно не ставить;

- стоимостные показатели указываются в рублях и копейках, налог отражается в полных рублях.

Сроки сдачи

Представить отчет за 2020 год налоговикам нужно не позднее 30.04.2021 г. За опоздание могут заблокировать расчетный счет ИП и оштрафовать – на 5% от налога за каждый месяц опоздания, но не более чем на 30% от начисленной суммы в целом и не менее, чем на 1000 руб., в т.ч. за непредставленную нулевую декларацию (ст. 119 НК РФ). Подробнее о сроке сдачи 3-НДФЛ мы писали здесь.

Заполнение 3-НДФЛ для ИП

Согласно п. 2.1. Порядка заполнения обязательных листов всего 3:

- титульный – в нем указываются персональные данные плательщика (ФИО, данные паспорта или другого удостоверяющего документа, адрес и телефон), сведения о налоговом периоде, количество листов отчета;

- Раздел 1 – суммы НДФЛ к уплате или возмещению в разрезе КБК и ОКАТО;

- Раздел 2 – расчет налоговой базы и налога.

Остальные листы не связаны напрямую с предпринимательской деятельностью, но могут добавляться по мере необходимости – например, для отражения вычетов или доходов, не связанных с бизнесом ИП, но облагаемых НДФЛ.

Ниже рассмотрим порядок внесения сведений о предпринимательской деятельности в форму 3-НДФЛ, образец заполнения для ИП приведем в конце статьи.

Данные для отчета

Итоговые показатели в отчет вносятся из Книги учета доходов/расходов и хозопераций (утв. приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002), которая ведется ИП для расчета налоговой базы на ОСНО.

Доходы

В п. 1 Приложения 3 отчета ИП указывают двузначный код деятельности из перечня приложения № 5 к Порядку заполнения декларации (01 – предпринимательская деятельность), затем в п. 1.2 ставится основной код ОКВЭД (его можно узнать из выписки из ЕГРИП).

Доходы от предпринимательской деятельности указываются в пункте 2.1 (стр. 030) Приложения 3 отчета.

Главы КФХ в п. 4.1 Приложения 3 прописывают год регистрации фермерского хозяйства.

Для отражения самостоятельной корректировки налоговой базы и налога по сделкам с взаимозависимыми лицами предназначены п. 5.1, 5.2 (стр. 90, 100) Приложения 3 декларации.

Итоговые показатели по доходам отражаются в п.3 Приложения 3 (стр. 050).

Налоговые вычеты

ИП на ОСНО могут воспользоваться своим правом на налоговые профвычеты, тем самым уменьшив налогооблагаемую базу и налог к уплате (п. 3 ст. 210 НК РФ). К профессиональным вычетам ИП относят фактически произведенные и подтвержденные документально (ст. 221, 252, 253,265 НК РФ):

- расходы на оплату материалов;

- амортизацию;

- выплаты персоналу;

- прочие затраты, связанные с ведением бизнеса.

Общая сумма произведенных расходов указывается в стр. 040 Приложения 3, расшифровка приводится в п. 2.2.1 - 2.2.4 (стр. 041-044). Итог записывается в п.3 (стр. 060) Приложения 3.

Если документально расходы подтвердить не удается, можно заявить к вычету 20% от полученных предпринимателем доходов (из стр. 030) без какого-либо подтверждения (п.1 ст. 221 НК РФ).

Сумма профвычета указывается по стр. 060 Приложения 3.

Прочие вычеты

Раздел 6 Приложения 3 предприниматели не заполняют – он предназначен для вычетов, разрешенных п. 2,3 ст. 221 НК РФ для физлиц - подрядчиков, авторов и создателей научных, художественных произведений.

В 3-НДФЛ для ИП за 2020 г. можно указать и другие вычеты, если у физлица есть на них право:

-

– их перечень приведен в ст. 218 НК РФ (к примеру, на вычет на первого и второго ребенка по 1400 руб., на 3-его и следующих по 3000 руб.); – по суммам, потраченным на лечение, обучение, благотворительность в пределах утвержденных лимитов (ст. 219 НК РФ); – при продаже имущества, не участвовавшего в операциях по предпринимательской деятельности (ст. 220 НК РФ).

Для стандартных и социальных вычетов используется Приложение 5 декларации, для имущественного – Приложение 6.

Авансовые платежи

Авансы по НДФЛ ИП рассчитывают самостоятельно. Суммы показателей по предпринимательской деятельности заносятся нарастающим итогом в Расчет к Приложению 3 декларации. Это новый раздел в 3-НДФЛ.

- по стр. 010-012 - доходы за 1 квартал, 6 и 9 месяцев (нарастающим итогом);

- по стр. 020-022 – учитываемые профессиональные вычеты за те же периоды;

- по стр. 030-032 - стандартные налоговые вычеты.

Социальные и имущественные вычеты в течение года не влияют на размер авансовых платежей ИП, поэтому на указанном листе не отражаются.

Затем по каждому периоду вычисляется налоговая база (доходы минус вычеты) – итоги заносятся в стр. 040-042. Ниже, по стр. 050-052, указываются начисленные авансовые платежи (13% от налоговой базы).

Общая сумма уплаченных в течение года авансов заносится в стр. 070 Приложения 3 декларации.

После отражения всех сведений о доходах, расходах и вычетах в последнюю очередь заполняются разделы 2 и 1 декларации.

Покажем, как занести сведения в 3-НДФЛ для ИП на примере.

Пример

ИП Ватрушкин занимается розничной торговлей. Показатели его деятельности за 2020 г. в таблице:

Читайте также: