2 ндфл не для передачи в налоговый орган

Обновлено: 04.07.2024

Неправильно поданные документы на налоговый вычет могут привести к отказу в выплате или даже более серьёзным проблемам. Мы попросили финансовых экспертов рассказать о типичных ошибках при получении вычетов и том, как их не допустить.

1. Не контролировать процесс принятия документов

2. Не прикладывать документы, подтверждающие право на вычет

В НДФЛке рассказывают, что часть людей забывают приложить некоторые документы, необходимые для получения налоговых вычетов, или совсем не прикладывают ничего, отправляя только одну налоговую декларацию. Специалисты напоминают, что декларация — это, по сути, просто заявление о намерении получить вычет. Но подтверждать заявление нужно именно документами.

налоговую декларацию (3-НДФЛ);

справку о доходе 2-НДФЛ (дают на работе);

копию договора купли-продажи жилья или выписку о праве собственности;

копию акта приёмки-передачи жилья;

кредитный договор (если есть ипотека);

копии квитанций об оплате полной стоимости недвижимости;

копию свидетельства о браке (если покупали супруги);

письменное заявление о распределении имущественного вычета между супругами (если муж и жена хотят получить вычет);

банковские реквизиты для получения денег.

Помните, что для разных ситуаций предусмотрен разный набор документов. Например, если вы хотите получить вычет по ИИС, то вместо документов по квартире нужно прикладывать договор об открытии счёта, договор о брокерском обслуживании, документы о переводе денег, справки 2-НДФЛ и 3-НДФЛ. Воспользуйтесь подсказками на сайте налоговой инспекции.

3. Не учитывать право вычета при уплате налогов

Если вам необходимо заплатить налог с продажи имущества, то проверьте, есть ли у вас право на получение вычетов. Можно обратиться за консультацией к специалистам, которые изучат вашу ситуацию и позволят получить все положенные деньги, не переплатив свои. Стоимость таких услуг может составлять от 499 до 10 000 ₽.

4. Повторно получать вычет

Независимый финансовый советник Ирина Иванова напоминает, что в 2014 году вступили изменения в Налоговый кодекс, позволяющие получить вычет по нескольким объектам недвижимости. Это привело к тому, что некоторые люди, получившие вычет до 2014 года, вновь стали просить вычет или его остаток. В итоге одни получили отказ, а другим налоговый вычет был предоставлен повторно. Во втором случае это происходило по ошибке — из-за смены места жительства, когда менялась налоговая инспекция, рассматривающая вопрос о возврате.

Если вы получали повторный налоговый вычет, хотя не имели на него права, то тогда деньги нужно вернуть государству. Этого требует письмо Федеральной налоговой службы. В случае сомнения нужно просто написать запрос в налоговую инспекцию. Вот ссылка .

Помните, что при повторном получении имущественного вычета вас могут обвинить в необоснованном обогащении. Если вычет предоставлен по ошибке налогового органа, то требование о взыскании может быть заявлено в течение трёх лет с момента принятия ошибочного решения.

5. Запрашивать вычет в неправильной последовательности

У покупателей недвижимости есть возможность получить два вида вычетов:

имущественный вычет при покупке недвижимости (до 260 тысяч ₽);

имущественный вычет по процентам, уплаченным по ипотечному кредиту (до 390 тысяч ₽).

Важно, что имущественный налоговый вычет с процентов, уплаченных по ипотечному договору, предоставляется только на один объект, напоминает Ирина Иванова. Если вы получили вычет на проценты по ипотеке на одну квартиру, то по другой недвижимости уже не сможете его получить.

По опыту Ивановой, люди часто в декларации сразу указывают имущественный вычет и проценты по ипотеке. Получают имущественный вычет полностью со стоимости квартиры и часть уплаченных процентов. Ипотечный кредит закрывают досрочно и покупают другую квартиру в ипотеку. Потом снова пытаются получить вычет с процентов. В этом случае лучше сначала получить имущественный налоговый вычет на квартиру, а только потом на все уплаченные по второй ипотеке проценты .

Также некоторые путают время подачи документов на вычет. Имущественный вычет по новостройкам предоставляется с момента получения акта приёма-передачи или даты регистрации в собственность. А не с момента заключения договора долевого строительства, как многие считают.

Нужно подавать документы на вычет в такой последовательности:

Если купили новостройку, то сначала нужно дождаться сдачи дома в эксплуатацию и получить акт приёмки-передачи квартиры.

Если вы хотите получить два вычета, то сначала нужно запросить вычет за покупку недвижимости, а после его выплаты — вычет с процентов по ипотеке (если было две ипотеки, то уже со второй или с той, где вы больше заплатили процентов по кредиту) .

6. Запрашивать остаток социального вычета

Перенести на другие налоговые периоды можно только имущественный налоговый вычет. В 2020 году можно подать декларации за 2019, 2018 и 2017 годы. При этом социальный налоговый вычет можно получить только за тот год, когда были расходы. Оплатили лечение в 2018 году, за 2018 год и можно получить этот вычет, поясняет Ирина Иванова. Остаток социального налогового вычета на другие налоговые периоды не переносится. Не смогли получить полностью вычет за год — остаток пропадает.

Следить за сроками получения вычета. Стараться получить сразу все вычеты за прошлый год. Если не получается, то можно сначала запросить социальные вычеты (образование или лечение), а потом за имущественные (при покупке квартиры).

7. Подавать документы не в ту инспекцию

Документы для получения налогового вычета нужно подавать по адресу регистрации, а не фактического проживания, напоминает эксперт Национального центра финансовой грамотности Евгения Баранова. Люди часто путаются в адресах. По словам эксперта, инспектор просто откажется принимать документы, если адрес регистрации не совпадает с инспекцией, которая его обслуживает.

8. Получать вычет с материнского капитала

В каких ещё случаях можно столкнуться с проблемами

Военнослужащий М.А. Литвинов купил квартиру в Ленинградской области за счёт денег из федерального бюджета (по военной ипотеке). После этого он запросил налоговый вычет. Налоговая инспекция вернула ему 258 908 ₽. Потом против военного возбудили уголовное дело за мошенничество, поскольку тот получил вычет незаконно, и признали его виновным. К счастью, Конституционный суд оправдал Литвинова, но деньги ему пришлось вернуть.

Евгения Баранова утверждает, что пугаться подобных ситуаций не стоит, ведь ошибочные обращения в налоговую и ошибки в заполнении декларации не являются преступлением. Таково постановление Конституционного суда от 22 июля 2020 года (по итогам рассмотрения дела военного М.А. Литвинова, о котором шла речь выше) . Налогоплательщики имеют право безнаказанно обращаться в налоговую инспекцию для получения налогового вычета, даже если не хватает подтверждающих документов или есть ошибки в их заполнении. Знание тонкостей и некоторых правил просто избавит от проблем и потери времени на их исправление.

Не запрашивать налоговый вычет с суммы материнского капитала.

9. Просить больше, чем заплатили налогов

Самостоятельно подсчитать сумму уплаченных налогов по формуле: размер зарплаты*12*0,13 = уплаченный налог. Ещё сумма налога написана в справке 2-НДФЛ. Запрашивать вычет нужно на сумму не более уплаченных налогов. Если вы хотите получить вычет по недвижимости, то оставшуюся часть можно запросить в следующие годы.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Сроки и порядок сдачи справки в налоговую

В 2022 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2022 году состоит из двух частей:

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Новые контрольные соотношения по 2-НДФЛ в 2022 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

Изменения по 2-НДФЛ в 2022 году

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Ежегодно работодатели готовят отчетность по работникам. Среди обязательных отчетов — форма 2-НДФЛ, которая теперь включена в состав 6-НДФЛ и получила изменения от ФНС. Расскажем об изменениях в бланке, сроках сдачи отчета и порядке заполнения справки.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

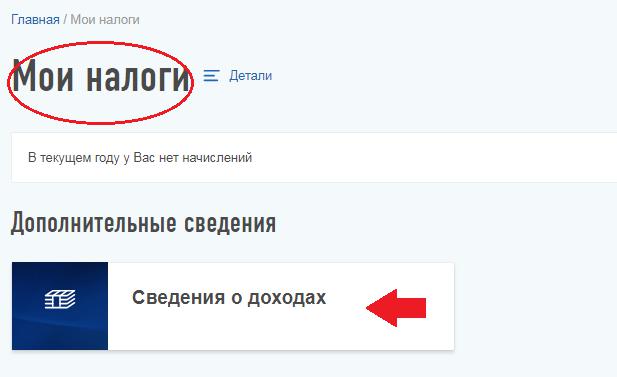

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

Как скачать справку в личном кабинете налогоплательщика?

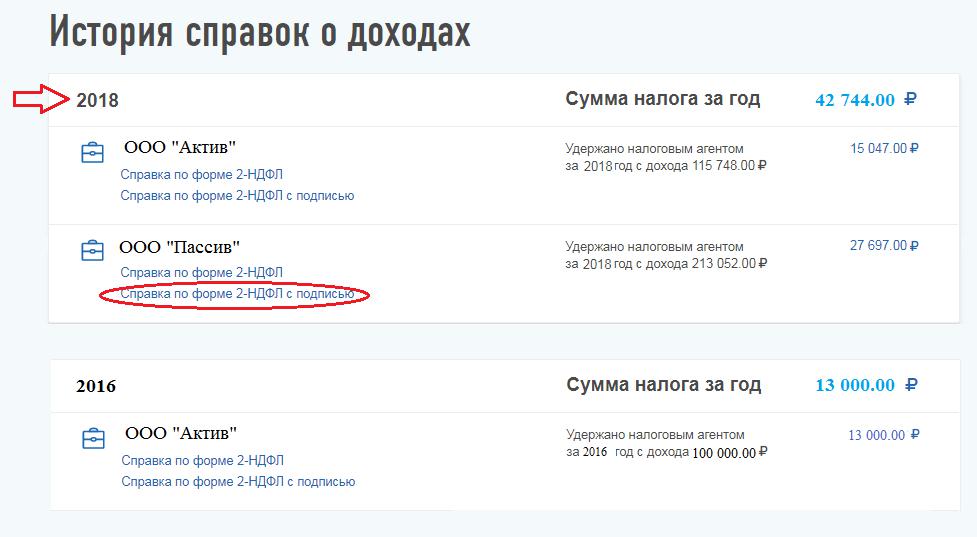

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Как получить справку 2-НДФЛ у работодателя?

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Работнику выплатили доход (компенсировали командировочные расходы), подтвержденный лишь косвенными документами. По мнению чиновников, данный доход должен включаться в налоговую базу по НДФЛ. Арбитры придерживаются иного мнения. Организация приняла решение не исчислять и не удерживать налог. Что грозит организации и работнику в случае, если налоговые инспекторы выявят этот факт?

Плательщиками НДФЛ признаются физические лица (п. 1 ст. 207 НК РФ). Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать НДФЛ из заработной платы у налогоплательщика и уплачивать в налог бюджет (п. 1 ст. 226 НК РФ). То есть организации являются налоговыми агентами по данному налогу (ст. 24 НК РФ). Уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ).

Для справки

Указанная формулировка п. 9 ст. 226 НК РФ действует вплоть до 31.12.2019. С 2020 года эта норма дополнена случаем-исключением: уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании НДФЛ из заработной платы) налога налоговым агентом (в редакции Федерального закона от 29.09.2019 № 325‑ФЗ).

До 2020 года и начиная с 01.01.2020 для работодателей, не удержавших налог НДФЛ в предусмотренных законодательством случаях (и не сообщивших об этом факте в налоговую инспекцию), последствия будут различны.

Какие последствия ждут работников и работодателей сейчас (в 2019 году и ранее)?

Если налоговые инспекторы посчитают, что налоговый агент необоснованно не включил в налоговую базу по НДФЛ выплаченный работнику доход, налог будет доначислен. Обязанность уплатить НДФЛ возлагается на физическое лицо. В соответствии с п. 2 ст. 231 НК РФ суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ.

Требовать погасить задолженность по НДФЛ с дохода работника за счет средств учреждения налоговые инспекторы не вправе. Следовательно, доначисленная по результатам налоговой проверки сумма налога должна быть удержана налоговым агентом за счет любых денежных средств, выплачиваемых работнику, при их фактической выплате (п. 4 ст. 226 НК РФ).

При невозможности удержать НДФЛ из заработной платы у налогоплательщика (например, в случае, когда физическое лицо, которому доначислен НДФЛ, уволилось из учреждения) налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ с дохода работника и сумме задолженности налогоплательщика (п. 5 ст. 226 НК РФ).

Негативные последствия ждут и работодателя. Налоговый агент, который неправомерно не исчислил, не перечислил в бюджет и не удержал налог НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ (размер штрафа – 20 % суммы, подлежащей удержанию и (или) перечислению).

Кроме того, налоговому агенту могут быть начислены пени (ст. 75 НК РФ). В частности, Президиум ВАС в Постановлении от 22.05.2007 № 16499/06 разъяснил, что пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Поскольку ст. 226 НК РФ обязанность по уплате в бюджет НДФЛ возложена на налоговых агентов, уплатить пени обязаны также налоговые агенты. В пользу начисления пеней организациям высказывался также Пленум ВАС (см. п. 2 Постановления от 30.07.2013 № 57).

Какие последствия ждут работников и работодателей после 01.01.2020?

Как и раньше, обязанность по уплате НДФЛ будет возлагаться на физических лиц. Поэтому суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, должны будут взыскиваться ими с физических лиц до полного погашения этими лицами задолженности по налогу.

Налоговые агенты, как и в настоящее время, могут быть привлечены к налоговой ответственности по ст. 123 НК РФ.

При этом с 01.01.2020 вступает в силу поправка, внесенная в п. 9 ст. 226 НК РФ, позволяющая налоговым агентам в случае доначисления (взыскания) налога по итогам налоговой проверки уплачивать НДФЛ за счет собственных средств.

Сейчас сложно сказать, как эту поправку будут трактовать контролирующие органы (разъяснений на этот счет ни налоговики, ни финансисты пока не дали): будет ли это право организации (например, учреждение может заплатить доначисленный НДФЛ за счет собственных средств, а потом взыскать налог с работника (либо простить работнику долг), что позволит уменьшить размер начисленных пеней) либо уплату НДФЛ по результатам проверки учреждениям вменят в обязанность. Как только появятся официальные разъяснения, мы обязательно вернемся к данному вопросу.

Если по результатам налоговой проверки будет установлено, что организация – налоговый агент не удержала сумму НДФЛ, подлежащего уплате в бюджет, налог будет доначислен. Обязанность по уплате НДФЛ лежит на работнике, учреждение – налоговый агент обязано будет удержать с работника задолженность по налогу и перечислить его в бюджет. Сам налоговый агент может быть привлечен к налоговой ответственности по ст. 123 НК РФ (размер штрафа – 20 % неудержанной суммы). Также учреждению – налоговому агенту могут быть начислены пени.

Начиная с 2020 года налоговый агент сможет за счет собственных средств уплатить сумму доначисленного НДФЛ с дохода работника в бюджет.

Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение, №12, 2019 год

Читайте также: