1с итс 3 ндфл

Обновлено: 30.06.2024

- Исчисленного НДФЛ

- Удержанного НДФЛ

- Перечисленного НДФЛ

Мы подробно рассмотрим то, какими документами учитываются данные виды НДФЛ и в каких регистрах они отражаются. Рассмотрим на конкретном примере, как в программе зарегистрировать право сотрудника на предоставление стандартного налогового вычета и как он будет учитываться при расчете НДФЛ. Рассмотрим некоторые другие настройки, которые необходимо учитывать для корректного расчета НДФЛ в программе 1С ЗУП редакции 3.

Также отмечу, что в этой публикации пойдет речь о принципе учета НДФЛ в программе, а вот принцип заполнения регламентированного отчета 6-НДФЛ очень подробно рассмотрен в отдельной публикации: Заполнение формы 6-НДФЛ на простом примере в 1с зуп 8.3 (пошагово). Механизм и правила учета в 1С ЗУП для корректного формирования 6 НДФЛ

Видеоверсия публикации:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Ещё следует сказать, что дата получения дохода, которая будет определена для исчисленного НДФЛ в межрасчетном документе, напрямую влияет и на заполнение ежеквартального отчета 6-НДФЛ. Очень подробно вопрос заполнения 6-НДФЛ в 1С ЗУП 3.0 (3.1) я рассматриваю в статье Заполнение формы 6-НДФЛ на простом примере

Чтобы проиллюстрировать этот момент, давайте в документе Больничный лист уберем НДФЛ, предположим, что он по какой-то причине не был исчислен. Проведем Больничный в таком виде.

Таким образом, дата получения дохода будет последний день месяца, за который он начислен, т.е. 31.10.

Тоже самое и по другим сотрудникам. Сидорову С.А. в октябре начислена оплата по часовому тарифу и премия процентом, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца — 31.10.

Сотруднику Петрову Н.С. в октябре начислена оплата по окладу (по часам) и оплата за работу в праздничные и выходные дни, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца– 31.10

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Теперь поговорим о регистрах. Перечисленный НДФЛ отражается в регистре Расчеты налоговых агентов с бюджетом по НДФЛ. Выведем ссылку на регистр Расчеты налоговых агентов с бюджетом по НДФЛ в форму документа Ведомость в банк (Главное меню – Вид – Настройка панели навигации формы) и посмотрим его содержимое. В этом регистре приходное движение с плюсом теперь регистрирует факт удержания НДФЛ, а с минусом — расходное движение регистрирует перечисленный налог.

Итак, объемные вопросы у нас закончились. Мы разобрали, какими документами в программе 1С ЗУП 3.0 (3.1) регистрируется исчисленный, удержанный и перечисленный налог, а также в каких регистрах учитываются эти налоги. Теперь мы поговорим о налоговых вычетах по НДФЛ. Примеры, приведенные выше, мы рассматривали без учета налоговых вычетов.

Налоговая база определяется как сумма доходов минус сумма предоставленных налоговых вычетов. Налоговые вычеты бывают пяти видов:

- Стандартные

- Имущественные

- Профессиональные

- Социальные

- По частично облагаемых доходам

Теперь перейдем по ссылке Доходы с предыдущего места работы, в табличной части следует указать доходы сотрудника с предыдущего места работы, если он трудится в нашей организации не сначала года и работал в этом году, где-то еще. Эта информация необходима для того чтобы программа отследила превышение дохода за год для целей учета вычетов, т.е. вовремя прекратила предоставление вычета, если доход будет превышен.

Также в этом окне есть поле, где указывается статус налогоплательщика. Я не стал упоминать об этом сразу, чтобы изложить материал о том, где и как регистрируются различные виды НДФЛ и исходил из того, что все наши сотрудники имеют статус налогоплательщика – Резидент (13%, НДФЛ считается нарастающим итогом). Тем не менее, в программе поддерживается учет НДФЛ для работников с другим статусами налогоплательщиков, таких как нерезидент, Высококвалифицированный иностранный специалист и другие. И этот статус выбирается для сотрудника именно здесь. В зависимости от выбранного статуса определяется ставка по налогу и алгоритм расчета НДФЛ. Но это уже тема других публикаций.

В сегодняшней статье мы рассмотрели довольно объемный материал. Поговорили о том, где и как регистрируется исчисленный, удержанный и перечисленный НДФЛ. Разобрали, какие налоговые вычеты предоставляются сотрудникам. На конкретном примере зарегистрировали право сотрудника на предоставление стандартного налогового вычета.

В следующем материале я подробно расскажу о том, как в 1С ЗУП 3.0 (3.1) учитываются взносы. Следите за публикациями. Всего доброго!)

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

или вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

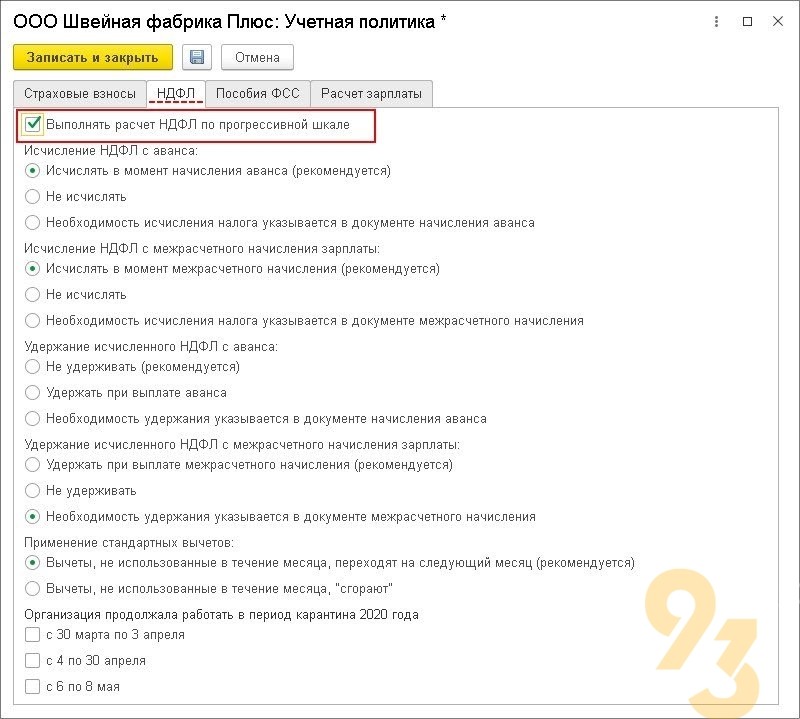

Стало известно, что с 2021 года дано начало применению прогрессивной сетки НДФЛ и в настоящее время с прибыли свыше 5 млн. рублей пошлина взимается согласно курса 15%. Разумеется, данную ситуацию надо отразить в настройках разрешения 1С:ЗУП, чтобы в дальнейшем корректно вычислять размер подоходной пошлины.

Внедрение прогрессивной шкалы НДФЛ в текущем 2021 году

В этом году на базе Закона от 23.11.2020 года № 372-ФЗ введены поправки в гл. 23 НК Российской Федерации. В настоящее время ставки согласно НДФЛ для отечественных субъектов:

- 13% с прибыли до 5 млн. руб.;

- 15% с прибыли свыше 5 млн. руб.

Важно! Совокупность прибыли вычисляется согласно возрастающей начиная с первого января текущего года.

Отметим, что такие тарифы употребляются касательно прибыли субъекта, для которой облагаемые пошлиной основы исчисляются раздельно, в согласовании с п. 2.1 ст. 210 НК, от:

- процентного соучастия, ст. 275 НК;

- приобретенной выгоды посредством принятия содействия лотереям и играм, азартного характера, ст. 214.7 НК;

- процедур с документацией в виде ценных бумаг и производного финансового инструмента, ст. 214.1 НК.

- процедур РЕПО согласно ценным бумагам ст. 214.3 НК;

- займов в виде ценных бумаг ст. 214.4 НК;

- действий в содружестве вкладывания средств ст. 214.5 НК;

- процедур с документацией в виде ценных бумаг и производного финансового инструмента на счетах ИИС, ст. 214.9 НК;

- прибылей, состоящих на контроле зарубежных компаний;

- прочих прибылей, за исключением обложенных другими ставками (9%, 30%, 35%).

Согласно положений указанных в п.1.1 ст. 224 НК, по курсу 13%, не принимая во внимание повышение тарифа до 15%, в текущем году обкладываются и прибыли граждан в случае реализации собственности или ее части, передачи недвижимости согласно дарственного соглашения, зачисления согласно страховых соглашений либо пенсионной поддержки.

Кроме того, согласно ст. 224 НК определен курс 13% по НДФЛ для конкретной категории иностранных граждан, к которым принадлежат ниже приведенные особы:

- высококлассные зарубежные мастера;

- соучастники программы по расселению в Российской Федерации;

- зарубежные граждане, исполняющие функции в Российской Федерации согласно патенту;

- участники команд кораблей, которые выходят в плавание под стягом Российской Федерации;

- зарубежные жители и личности не имеющие гражданства, которым присвоен статус беженцев либо дано кратковременное укрытие в Российской Федерации.

Так в отношении расчета НДФЛ согласно ставок 13% и 15%, то его осуществляют тождественно для лиц, которые являются резидентами также и тех кто не является резидентом. При этом пошлина рассчитывается на момент приобретения прибыли, определенной согласно норм в соответствии со ст. 223 НК. Вдобавок, налог исчисляется по нарастающей с начала текущего года с учетом удержанных ранее уплат.

В случае, когда физ персона получает прибыль, не превышающую 5 млн. рублей, от разного количества налоговых агентов, то по завершению периода времени ИФНС исчисляет пошлину из совокупной оплаты завышения прибыли с 5 млн. рублей. В свою очередь, сотрудники налоговой службы посылают плательщику налогов надлежащее извещение.

Исчисление прогрессивного НДФЛ в функционале 1С:ЗУП 8 ред. 3

Разумеется, во всех случаях необходимости либо намерениях пользователя есть возможность подключить данную опцию предварительно.

Проанализируем образец

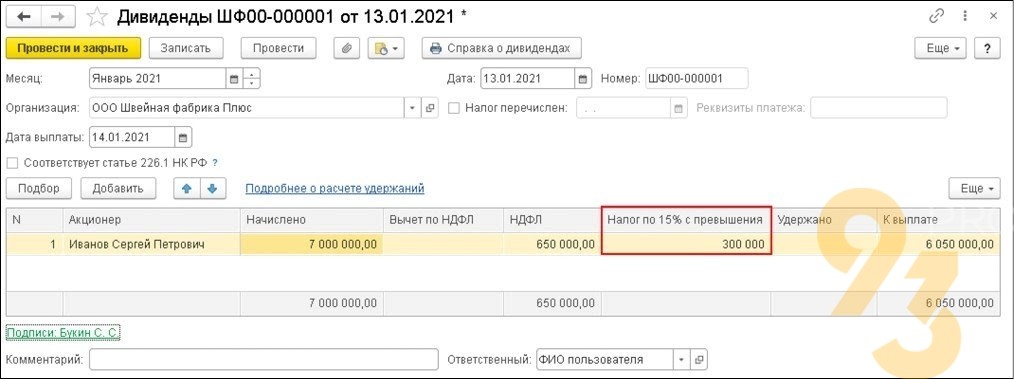

Когда работнику вычислили прибыль за период января месяца в объеме 5,060 млн. рублей, то в прибыль вошла премиальная выплата за прошедший год размером 5 млн. рублей и январская заработная плата суммой 60 тыс. рублей.

В свою очередь прибыль превысившая 5 млн. рублей отразится в конкретной графе в документации исчисления прибылей, в том числе и согласно дивидендам граждан.

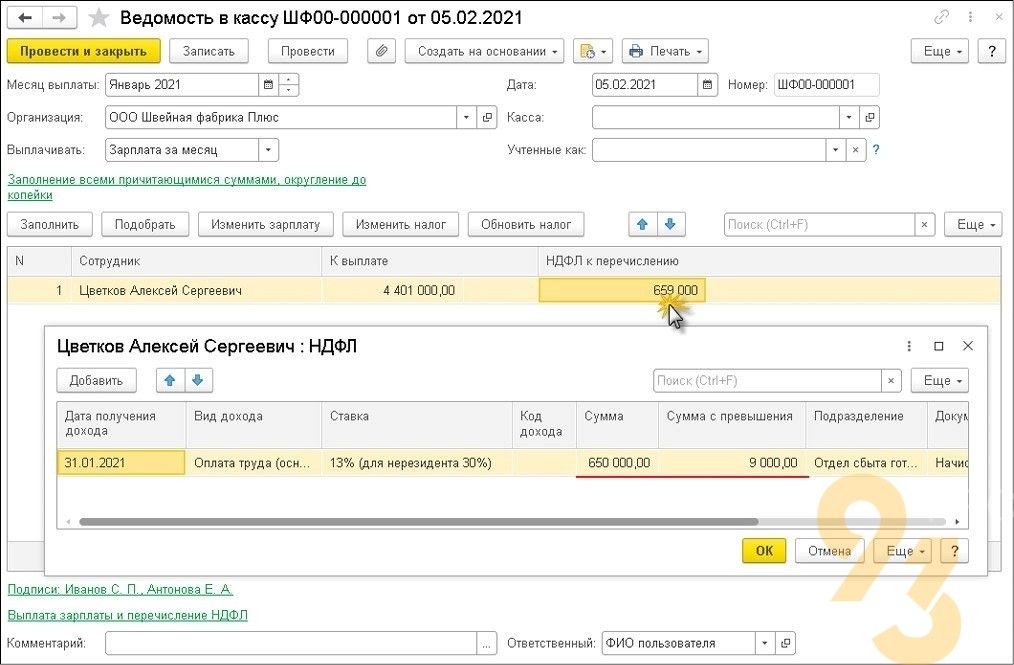

В рассмотренном образце сумма этой прибыли составляет 60 тыс. рубле, при этом она обкладывается по ставке 15%, то есть НДФЛ, что представляет собой 9 тыс. рублей. В частности с 5 млн. рублей станет взиматься пошлина согласно ставке 13%, что составляет сумму в 650 тыс. рублей.

Кроме того, показанный в платежной ведомости на оплату труда размер НДФЛ станет фиксироваться в виде суммы вычета пошлины. В свою очередь, объяснения данного размера НДФЛ согласно различных тарифов отображаются в отдельности в соответствующих колонках.

Важно отметить, что в будущем предполагается в отчетной документации по НДФЛ осуществлять разграничение суммы пошлины обусловленной установленной прогрессивной шкалой.

В настоящее время программный продукт 1С:ЗУП 8 ред. 3.0 позволяет выплачивать НДФЛ по ставке 15% при достижении максимума прибыли в 5 млн. рублей. С этой целью определен собственный КБК — 182 1 01 02080 01 1000 110.

Причем, относительно пошлины по курсу 13%, то для ее оплаты используется старый КБК — 182 1 01 02010 01 0000 110.

Возникли проблемы с установкой, настройкой, доработкой, обновлением программы 1С? Звоните, наши эксперты придут вам на помощь, окажут необходимую консультацию!

Читайте также: