1дф и новый ежемесячный отчет по ндфл

Обновлено: 14.05.2024

При каждом представлении налогового расчета по форме № 1ДФ возникают новые вопросы. Еще и ГФС не дает расслабиться, уточняя и изменяя предыдущие разъяснения по заполнению формы № 1ДФ. Иногда эти разъяснения не соответствуют действующему законодательству, но налоговиков это не смущает. Поэтому акцентируем внимание на основных правилах заполнения формы № 1ДФ и рассмотрим некоторые неоднозначные ситуации.

Часто ответы на вопросы, возникающие при заполнении формы № 1ДФ, можно найти, внимательно перечитав нормы Порядка заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденного приказом Минфина от 13.01.2015 г. № 4 (далее — Порядок № 4). Поэтому давайте проанализируем основные правила заполнения формы № 1ДФ.

Основные правила заполнения и представления формы № 1ДФ

Налоговый расчет (форма № 1ДФ) заполняется налоговыми агентами, которые начисляют (выплачивают, предоставляют) доходы (в денежной или неденежной форме) физлицу и обязаны начислять, удерживать и уплачивать НДФЛ и военный сбор. Это юрлица (их филиалы, отделения, другие обособленные подразделения), самозанятые лица, представительства нерезидентов-юрлиц, инвесторов (операторов) по соглашению о разделе продукции.

Далее — об основных правилах по заполнению и представлению формы № 1ДФ.

Правило 1. Налоговый расчет (форма № 1ДФ) представляется отдельно за каждый квартал (налоговый период) в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала. Подача же отдельного налогового расчета за календарный год не предусмотрена.

Если последний день срока представления налогового расчета приходится на выходной или праздничный день, предельным днем является операционный (банковский) день, следующий за выходным или праздничным днем (п. 2.1 Порядка № 4).

Правило 2. Налоговый расчет представляется в контролирующие органы по местонахождению налогового агента — юрлица или его обособленных подразделений либо в контролирующий орган по налоговому адресу физлица (налогового агента).

Правило 3. Налоговые агенты со штатной численностью работников до 1000 человек представляют налоговый расчет единым документом на всех работающих с обязательным заполнением их налоговых номеров или серии и номера паспорта (для физлица, имеющего отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта) одной порцией. Если штатная численность работников больше, можно подавать налоговый расчет несколькими порциями, каждая из которых является отдельным налоговым расчетом со своим номером порции (п. 2.4 Порядка № 4).

Правило 4. Если обособленное подразделение юрлица не уполномочено начислять, удерживать и уплачивать (перечислять) налог в бюджет, налоговый расчет в виде отдельной порции за такое подразделение представляет юрлицо в контролирующий орган по своему местонахождению и направляет копию такого расчета в контролирующий орган по местонахождению такого обособленного подразделения. В порции, подаваемой за обособленное подразделение, указываются сведения о физлицах (работающих) данного подразделения (п. 2.6 Порядка № 4).

Заполнение заголовочных реквизитов формы № 1ДФ

Как заполнять общие реквизиты налогового расчета, объясняет п. 3.1 Порядка № 4. Приведем в таблице кратко особенности их заполнения.

Таблица

Порядок заполнения заголовочных реквизитов формы № 1ДФ

Наименование реквизита

проставляются порядковые номера страниц формы № 1ДФ

налоговый агент проставляет номер порции

Податковий номер юридичної особи (податковий номер або номер та серія паспорта самозайнятої фізичної особи)

указывается налоговый номер юрлица, налоговый номер или серия и номер паспорта физлица (для физлица, имеющего соответствующую отметку в паспорте), представляющего расчет. Ячейки заполняются слева направо (для юрлиц дополняются слева нулями до восьми цифр, если значимых цифр меньше восьми)

Найменування юридичної особи чи прізвище, ім’я та по батькові самозайнятої фізичної особи

указывается наименование юрлица или ФИО самозанятого физлица, представляющего налоговый расчет

Податкова адреса юридичної особи чи самозайнятої фізичної особи

указывается налоговый адрес юрлица или самозанятого физлица, представляющего налоговый расчет

Найменування контролюючого органу

наименование налогового органа, в который представляется налоговый расчет

вписываются арабскими цифрами порядковый номер отчетного квартала и год

Працювало за трудовими договорами

указывается количество работников, работающих по трудовым договорам (контрактам)

Працювало за цивільно-правовими договорами

указывается количество работников, работающих по гражданско-правовым договорам в отчетном периоде

Нюансы заполнения раздела І формы № 1ДФ

Начисленный физлицу доход отражается (без вычета НДФЛ, военного сбора, других обязательных взносов) обязательно в графе 3а формы № 1ДФ независимо от того, выплачен он или нет (п. 3.2 Порядка № 4).

Зарплата, выплачиваемая в установленные сроки в следующем месяце, отражается в налоговом расчете за тот период, в который входит предыдущий месяц, за который она начислена (п. 3.3 Порядка № 4). Также отражается и перечисленный налог в графе 4 формы № 1ДФ.

Пример 1. Согласно колдоговору срок выплаты зарплаты за месяц — 5 число. Зарплата за июнь 2018 г. была выплачена 5 июля.

Выплаченная июньская зарплата включается в графу 3 формы № 1ДФ за ІІ квартал.

Если проанализировать разъяснение ГФС, то трудно понять, что имеется в виду под систематичностью: выплата зарплаты ежемесячно (в текущем месяце за предыдущий) или выплата зарплаты в установленные колдоговором сроки без задержки на день-два или несколько дней. А норма п. 3.3 Порядка № 4 указывает именно на выплату в установленные сроки, то есть в установленную дату.

Пример 2. Доходы в виде дивидендов начислили, удержали НДФЛ в І квартале, а выплатили физлицам (акционерам) — во ІІ квартале.

Тогда форма № 1ДФ заполняется следующим образом:

Такое разъяснение содержит ИНК ГУ ГФС в Черниговской области от 25.05.2018 г. № 2332/ІПК/25-01-13-06-09.

Если доходы выплачиваются в отчетном квартале не в полном объеме и их окончательная выплата будет осуществляться в следующих кварталах, признак дохода в случае выплаты указывается такой же, как для начисленного в предыдущем квартале дохода (п. 3.6 Порядка № 4).

В форме № 1ДФ для каждого физлица заполняется столько строк, сколько признаков доходов имеют выплаченные ему в отчетном квартале доходы. Под каждый признак дохода физлица отводится одна строка в разделе І формы № 1ДФ.

Пример 3. Работник был принят на работу в отчетном периоде (ІІ квартал), например 27 июня 2018 г., а доход начислен и выплачен в следующем квартале (в июле).

Для тех физлиц, которые не изменяли места работы в отчетном периоде, графы 6 и 7 не заполняются. Если неоднократно принимали физлицо на работу и увольняли его с работы в отчетном квартале, для такого лица нужно заполнять столько строк, сколько раз была смена места работы в отчетном квартале (п. 3.7 Порядка № 4).

Графа 8 заполняется только для физлиц, которые имели налоговую соцльготу в отчетном периоде согласно законодательству по месту получения основного дохода. В случае отсутствия соцльготы в отчетном периоде в графе 8 проставляется прочерк.

Напомним, когда и какие признаки налоговой соцльготы указываются в графе 8:

При заполнении графы 8 раздела І формы № 1ДФ следует учитывать, какой признак льготы соответствует начисленному доходу, несколько строк с одним признаком дохода может быть, только если у физлица есть несколько признаков льгот для такого признака дохода, то есть когда речь идет о наличии различных льгот в каждом из трех месяцев квартала (п. 3.8 Порядка № 4).

В последней строке раздела I формы № 1ДФ указываются общие суммы начисленного дохода по графе 3а, выплаченного дохода — по графе 3, начисленного налога — по графе 4а, перечисленного налога — по графе 4 (п. 3.10 Порядка № 4).

Особенности заполнения раздела ІІ формы № 1ДФ

Сведения о физлице — налогоплательщике, которому начислены доходы, с которых удерживается НДФЛ и военный сбор, в разделе ІІ формы № 1ДФ не указываются.

Показывать ли в разделе ІІ формы № 1ДФ доходы, не облагаемые военным сбором?

В конце налогового расчета (форма № 1ДФ) проставляется количество заполненных строк раздела I, количество физлиц, на которых предоставлена информация, и количество страниц налогового расчета (итоговая строка соответственно не учитывается).

Также в конце налогового расчета указывается налоговый номер или серия и номер паспорта (для физлица, имеющего соответствующую отметку) руководителя и главного бухгалтера юрлица, представляющего расчет, подпись, инициалы, фамилия, телефон. Налоговый номер или серия и номер паспорта (для физлица, имеющего соответствующую отметку) — для самозанятого физлица, представляющего расчет, подпись, инициалы, фамилия, телефон.

О применении признаков доходов и исправлении ошибок в форме № 1ДФ с представлением уточняющего расчета читайте в следующих номерах газеты.

Налоговые агенты – организации (в т.ч. обособленные подразделения организаций), ИП, нотариусы, адвокаты и прочие лица, занимающиеся частной практикой, которые выплачивают доходы гражданам и обязаны рассчитывать, удерживать и перечислять НДФЛ с этих доходов в бюджет РФ.

Срок сдачи расчета

- по итогам отчетных периодов (I квартал, полугодие и 9 месяцев) - не позднее последнего дня месяца, следующего за отчетным периодом;

- за год - не позднее 1 марта следующего года.

Если срок сдачи расчета выпадает на выходной или праздничный день, то он переносится на ближайший рабочий день.

В 2021 году расчет представляется в следующие сроки:

| I квартал | 30.04.2021 |

| Полугодие | 02.08.2021 |

| 9 месяцев | 01.11.2021 |

| Год | 01.03.2022 |

Изменения в 6-НДФЛ - 2021

Начиная с 2021 года расчет 6-НДФЛ нужно сдавать по новой форме.

Главное новшество - объединение расчета 6-НДФЛ и справок 2-НДФЛ в единый отчет. Помимо этого, в форму были внесены и другие изменения, влияющие на порядок ее заполнения:

- разделы 1 и 2 поменяли местами: в разделе 1 отражается информация о сроках перечисления и сумме налога, а в разделе 2 - обобщенная информация о суммах начисленного дохода и удержанного налога;

- исключили строки, в которых указывали даты получения дохода и удержания налога;

- добавили поле, в котором нужно отражать КБК (стр. 010 раздела 1 и стр. 105 раздела 2);

- отдельно выделили в разделе 2 доходы по трудовым договорам и ГПД;

- в справке о доходах исключили информацию о налоговом агенте, т.к. она отражается на титульном листе формы, и признак справки.

При сдаче расчета за 2021 год необходимо учесть новые изменения.

Внесенные поправки носят не только технический характер (изменение штрихкодов, добавление КБК в справку к расчету), но и меняют форму и порядок ее заполнения.

Рассмотрим наиболее значимые изменения:

Проверка расчета

Сколько справок о доходах нужно формировать на сотрудника, который сначала уволился, а затем снова был принят на работу?

Сколько справок о доходах работника нужно подавать в случае его работы одновременно в нескольких подразделениях организации?

Как сдавать расчет, если организация (обособленное подразделение) в течение года изменила свое местонахождение?

Титульный лист

В титульном листе отражаются сведения о налоговом агенте.

Не допускается указание номера корректировки в уточненном расчете без ранее принятого первичного расчета.

Также указываются ИНН и КПП (при наличии) налогового агента.

В разделе титульного листа также отражается сведения о подписанте расчета:

- Руководитель - если документ представлен налоговым агентом;

- Уполномоченный представитель - если документ подан представителем налогового агента. При этом указывается наименование представителя и реквизиты документа, подтверждающего его полномочия.

Раздел 1. Данные об обязательствах налогового агента

В разделе 1 отражаются сведения об удержанном (возвращенном) налоге, срок перечисления (возврата) которого наступает в последние три месяца отчетного периода.

Если налог удержан, а срок его перечисления наступит в следующем отчетном периоде, то сведения об этом налоге в разделе 1 за текущий отчетный период отражать не нужно, за исключением случая выплаты дохода в последний рабочий день отчетного периода (см. здесь).

По строке 010 указывается КБК налога.

С 01.01.2021 года, помимо основного КБК, применяемого налоговыми агентами, в отношении налога, исчисленного с налоговой базы, превышающей 5 млн. руб., используется новый КБК 18210102080011000110.

По строке 020 отражается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода.

По строке 021 указывается дата, не позднее которой должна быть перечислена сумма налога.

Если срок перечисления налога, отражаемый по строке 021, выпадает на выходной или праздничный день, то указывается ближайший следующий за ним рабочий день.

По строке 022 указывается обобщенная сумма удержанного агентом налога, подлежащая перечислению в срок, отраженный по строке 021.

Сумма значений всех строк 022 должна соответствовать значению строки 020, т.е.:

стр. 020 = ∑ стр. 022

По строке 030 отражается общая сумма налога, возвращенная налоговым агентом физическим лицам за последние три месяца отчетного периода (например, когда работник представил уведомление о праве на социальный или имущественный вычет не с начала года).

По строке 031 указывается дата возврата налога.

Возврат излишне удержанной суммы налога должен быть произведен налоговым агентом в течение трех месяцев со дня получения от работника заявления.

По строке 032 указывается сумма налога, возвращенная налоговым агентом в срок, отраженный по строке 031.

Сумма значений всех строк 032 должна соответствовать значению строки 030, т.е.:

стр. 030 = ∑ стр. 032

Раздел 2. Расчет исчисленных, удержанных и перечисленных сумм НДФЛ

В разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей ставке.

Если налоговый агент выплачивал физическим лицам доходы, облагаемые по разным ставкам налога, раздел 2 заполняется отдельно для каждой налоговой ставки.

По строке 105 указывается КБК налога.

С 01.01.2021 года, помимо основного КБК, применяемого налоговыми агентами, в отношении налога, исчисленного с налоговой базы, превышающей 5 млн. руб., используется новый КБК 18210102080011000110.

По строке 110 отражается общая сумма дохода, начисленная по всем физическим лицам нарастающим итогом с начала налогового периода.

В строках 111-115 приводится расшифровка начисленного дохода по видам выплат:

- доходы, начисленные физическим лицам в виде дивидендов, указываются по строке 111;

- доходы, начисленные по трудовым договорам - по строке 112;

- доходы, начисленные по гражданско-правовым договорам (ГПД) - по строке 113;

- доходы, начисленные высококвалифицированным специалистам (ВКС) по трудовым договорам и ГПД - по строке 115 (из строк 112 и 113).

По строке 120 отражается количество физических лиц, которым начислен облагаемый доход в течение соответствующего отчетного периода.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, его считают только один раз.

По строке 121 из общего количества лиц, отраженных по строке 120, указывается количество ВКС, получивших доход по трудовым договорам и ГПД.

По строке 130 отражается нарастающим итогом общая сумма налоговых вычетов, уменьшающих налогооблагаемый доход, указанный в строке 110. В сумме налоговых вычетов также указывают другие суммы, которые уменьшают налоговую базу, и необлагаемые суммы, если доходы освобождены от налога в определенных пределах (например, материальная помощь в размере 4000 руб.).

Если сумма вычета окажется больше суммы дохода, то вычет указывается в размере, не превышающем доход.

По строке 140 отражается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала года.

По строке 141 отражается сумма исчисленного налога с выплаченных дивидендов по всем физлицам с начала года. При этом исчисление суммы налога по каждому налогоплательщику осуществляется отдельно в отношении каждой выплаты дохода.

По строке 142 отражается обобщенная по всем ВКС сумма исчисленного налога нарастающим итогом с начала года.

По строке 150 указывается сумма фиксированных авансовых платежей, которые заплатил иностранец при получении патента. На эту сумму налоговый агент может уменьшить сумму исчисленного налога при наличии соответствующих документов (заявление от сотрудника, уведомление из ИФНС, квитанции об уплате фиксированных платежей).

По строке 155 отражается сумма налога на прибыль, удержанная в отношении дивидендов, полученных российской организацией, и подлежащая зачету при определении суммы налога по доходам от долевого участия в этой организации.

По строке 160 указывается сумма удержанного налога, исчисленная нарастающим итогом с начала налогового периода.

Если по строке 110 указана сумма дохода, но его фактической выплаты в отчетном периоде еще не было, то по строке 160 налог с такого дохода не отражается, поскольку он будет удержан в другом отчетном периоде.

По строке 170 отражается сумма налога, которую налоговому агенту невозможно удержать (например, при натуральной оплате труда при отсутствии денежных выплат). В эту сумму не включают налог с зарплаты, которая будет выплачена в следующем отчетном периоде.

По строке 180 отражается сумма налога, излишне удержанная налоговым агентом.

По строке 190 указывается сумма налога, возвращенная налоговым агентом (например, в случае излишнего удержания налога из доходов работника).

Приложение 1. Справка о доходах и суммах налога физического лица

Справка подлежит заполнению при составлении расчета за налоговый период - календарный год.

Далее указывается уникальный порядковый номер справки, присваиваемый налоговым агентом.

Раздел 1. Данные о физическом лице - получателе дохода

В этом разделе приводятся сведения о физическом лице.

В соответствующих полях указывается фамилия, имя и отчество (при наличии) физического лица без сокращений, как в паспорте. Употребление латинских букв допускается только для иностранцев.

Далее указывается дата рождения физического лица.

Если у лица отсутствует гражданство, то указывается код страны, которая выдала документ, удостоверяющий личность.

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

В разделе 2 отражаются итоговые данные, рассчитанные на основе сведений из раздела 3 и приложения к справке.

Данный раздел заполняется отдельно для каждой налоговой ставки.

В отдельном поле указывается КБК налога.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Раздел заполняется в том случае, если физическое лицо имеет право на налоговые вычеты и получает их у налогового агента.

Раздел 4. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога

В данном разделе указываются следующие сведения:

- сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде;

- исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода

В приложении к справке указываются ежемесячные суммы начисленных и полученных физическим лицом в денежной и натуральной формах доходов и соответствующих вычетов.

Стандартные, социальные и имущественные налоговые вычеты в приложении не отражаются.

В отдельном поле указывается КБК налога.

Приказом Минфина № 773 от 15 декабря 2020 года была утверждена новая объединенная форма отчетности “Налоговый расчет сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков - физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса”. Рассмотрим основные изменения в заполнении и сроках сдачи отчетности в новом году.

Поможем сдать отчетность правильно и в срок

Программы и услуги для легкой сдачи отчетности:

- BAS Бухгалтерія – самая популярная программа для ведения бухгалтерского учета для любой системы налогообложения

- Зарплата і управління персоналом – удобный кадровый учет: расчет зарплаты, взносов, отчетность, отпуска, больничные

- Fredo Звіт – сдача отчетности во все госорганы в 1 клик прямо из BAS

- Fredo ДокМен – обмен документами с контрагентами электронно. Сократите ошибки при заведение документов

- Обновление 1С:Підприємство или BAS – обновим программу до актуального релиза для корректной сдачи отчетности

- Аудит базы 1С:Підприємство или BAS на ошибки – проверим базу по 23 параметрам за 1 час удаленно

Сроки сдачи объединенной отчетности

Переход на объединенную отчетность подразумевает сдачу форм ежеквартально. По новым правилам подавать отчет следует в течение 40 календарных дней после окончания отчетного периода.

Обратите внимание, что ФЛП на едином налоге третья группа отчет по начислению ЕСВ теперь также подает ежеквартально в составе Налоговой декларация плательщика единого налога третьей группы (физическое лицо-предприниматель) – туда вошел Отчет по ЕСВ (форма Д5) в виде Приложения 1, которую подавали предприниматели-единщики раз в год.

Подать налоговый расчет за I квартал нужно не позднее 11 мая 2021 года

Справочная отчетность: когда используется?

Отметим, что подача ежеквартальной отчетности затрудняет назначение социальных выплат, таких как больничные, пособия по беременности и родам, назначение пенсии и т.п. Как же быть?

В случае необходимости таких выплат законодательство предлагает подавать налоговый расчет с типом “Довідковий”. В шапке отчета следует указать причину его предоставления:

- для назначения пенсии,

- для назначения материального обеспечения, страховых выплат.

Такая отчетность подается исключительно по тем лицам, которым необходимо назначить выплаты.

Справочные налоговые расчёты предоставляются только при наличии оснований для их подачи!

Приложения Налогового расчета: что изменилось?

Налоговый расчет включает в себя 6 приложений, однако большинство работодателей будут заполнять 4 из них.

Приложение 1

Приложение 1 - всем знакомая таблица №6 из отчета ЕСВ. Различие между ними в дополнительной графе “25. Признак (0,1)". Добавление графы приурочено к изменению порядка исправления ошибок, допущенных в ЕСВ. Появляются новые коды категорий застрахованных лиц (67-74).

Отправленный “Звiтний” расчет является действующим и будет принят контролирующим органом.

Для исключения ошибочной строки вводим все ее данные в новый отчет, в графе 25 указываем “1”.

Для добавления новой строки - формируем данные, в графе 25 указываем “0”.

Важно отметить, что данные Приложения 1 формируется не за квартал целиком, а включает в себя формы Д1 за каждый месяц отчетного квартала.

Приложение 2

Приложение 2 - это таблица 8 отчета по ЕСВ. Она нужна для подачи управлением труда и соцзащиты.

Приложение 3

Приложение 3 - это таблица 9 отчета по ЕСВ. Нужна она для подачи за военнослужащих-срочников.

Приложение 4

Приложение 4 было создано на основе формы 1ДФ, оно также имеет 2 раздела, однако требует персонализированного отражения не только НДФЛ, но и военного сбора. При этом в строке “военный сбор” II раздела отчета не требуется указывать общую сумму сбора, она необходима для исправления ошибок за прошлые периоды, если таковые имелись.

Приложение 4 аналогично формируется не за квартал, а за каждый месяц периода отдельно.

Приложение 5

Приложение 5 налогового расчета создано на основе таблицы 5 по ЕСВ. Формировать приложение 5 нужно, если в течение отчетного периода произошло одно из событий:

- заключение или расторжение трудового или гражданско-правового договора,

- предоставление или окончание отпуска по беременности и родам/уходу за ребенком,

- назначение сотрудника на новую должность,

- перевод сотрудника в новое структурное подразделение в рамках организации.

В приложении появилась новые графы:

- №11 “внутренний совместитель”. Если принимаем сотрудника компании на работу по внутреннему совместительству, указываем “1”, при внешнем совместительстве - указываем “0”.

- №12 - указываем “1” при отражении информации о перемещении сотрудника в рамках одной компании или ФЛП.

- №20 “Признак(0, 1)” - как уже рассматривали ранее, графа нужна для исправления ошибок в поданном отчете.

При отсутствии оснований приложение 5 в налоговые расчет включать не нужно. Подается отчет за весь отчетный период (квартал) без помесячной разбивки.

Приложение 6

Приложение 6 является точной копией отчета №7 по ЕСВ за исключением уже знакомого нам столбца “Признак (0, 1)” для исправления ошибок.

Приложение 6 формируют только страхователи с рабочими местами, считающимися в специальный стаж.

Приложение 6 формируется за каждый месяц отчетного квартала отдельно.

Понравилась статья? Поделитесь с друзьями!

Нет времени читать? Пришлем вам на почту!

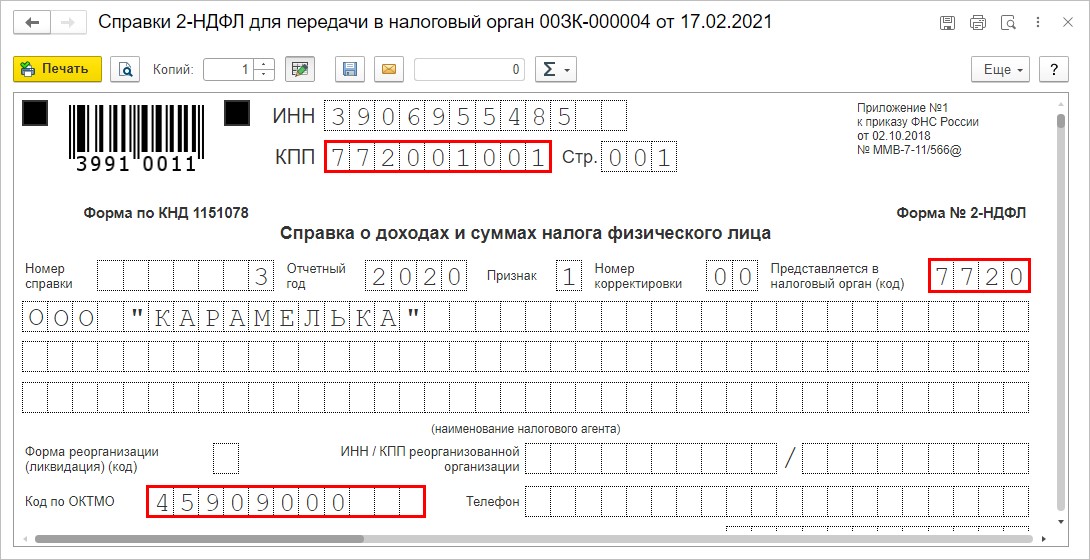

НДФЛ — это налог, который платят все организации, имеющие наемных сотрудников. Правильность начисления и перечисления налога проверяется с помощью подаваемых отчетов 2-НДФЛ и 6-НДФЛ. На практике встречаются ситуации, когда организация меняет юридический адрес, а это влечет за собой и смену налогового органа. Соответственно, КПП и ОКТМО также изменятся.

Ответственный за отчеты не всегда понимает, как заполнять отчетность при изменении регистрационных данных, ведь часть сведений по НДФЛ формируются с одними данными организации — старыми, а часть с другими — новыми. Также параллельно возникает вопрос: когда начинать платить НДФЛ в новую ИФНС? Ответы на эти и многие другие вопросы по такое сложной теме вы найдете в нашей публикации.

Разберемся для начала в теории.

Данный материал касается не только смены юридического адреса организации. Смена индивидуальным предпринимателем (ИП) прописки влечет изменение налогового органа. Даже смена улицы может привести к изменению ОКТМО.

Действуйте по следующей схеме.

Первое — внесение изменений в ЕГРЮЛ или ЕГРИП. Для ИП — проверьте новые ОКТМО и код ИФНС. Для юридических лиц проверьте и новый КПП. После обновления данных в реестре, измените реквизиты в программе 1С и платежных документах.

Второе — проверка ОКТМО (общероссийский классификатор территорий муниципального образования). Платежи и начисления по ОКТМО должны совпадать. В противном случае может возникнуть недоплаты и переплаты в разрезе этого кода.

Третье — после внесения изменений в ЕГРЮЛ / ЕГРИП оплата производится и отчетность сдается в новую ИФНС.

Отчеты 2-НДФЛ и 6-НДФЛ сдаются в двух экземплярах, со старым ОКТМО и новым ОКТМО. Чтобы не столкнуться с недопониманием со стороны налоговой, этот момент можно у них уточнить.

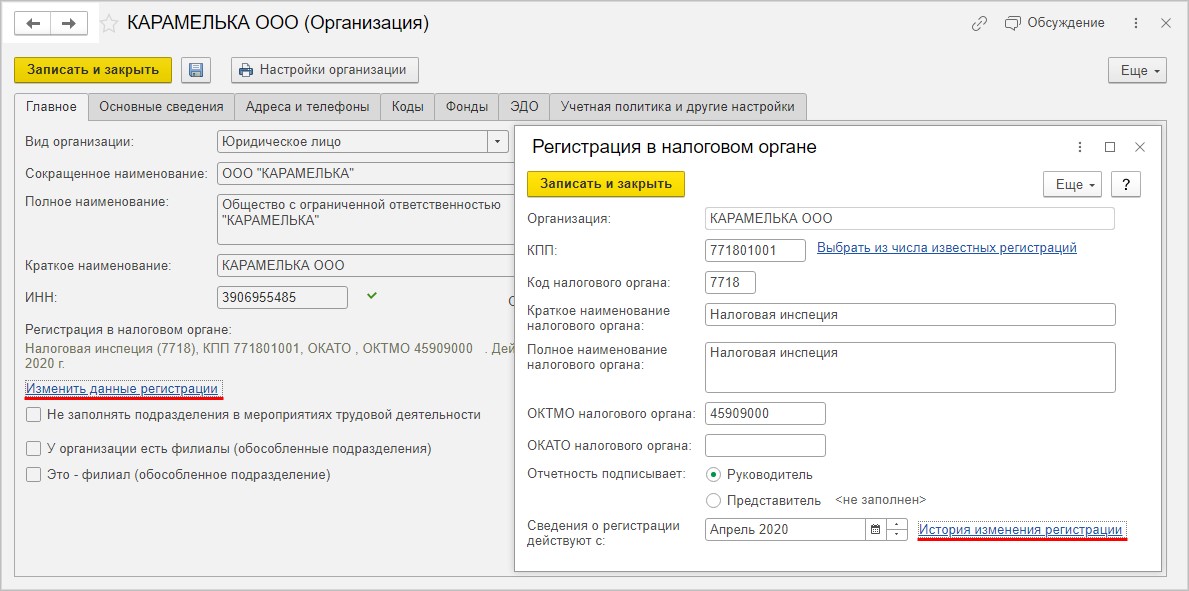

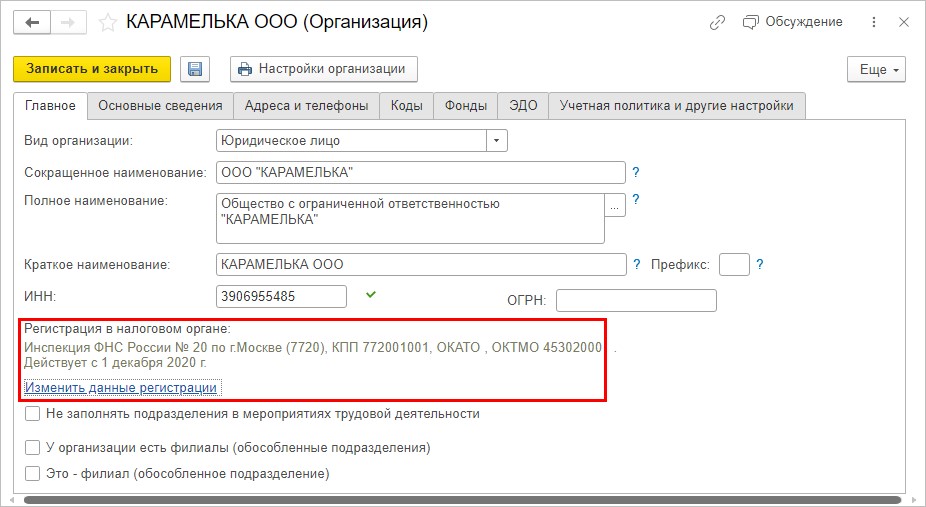

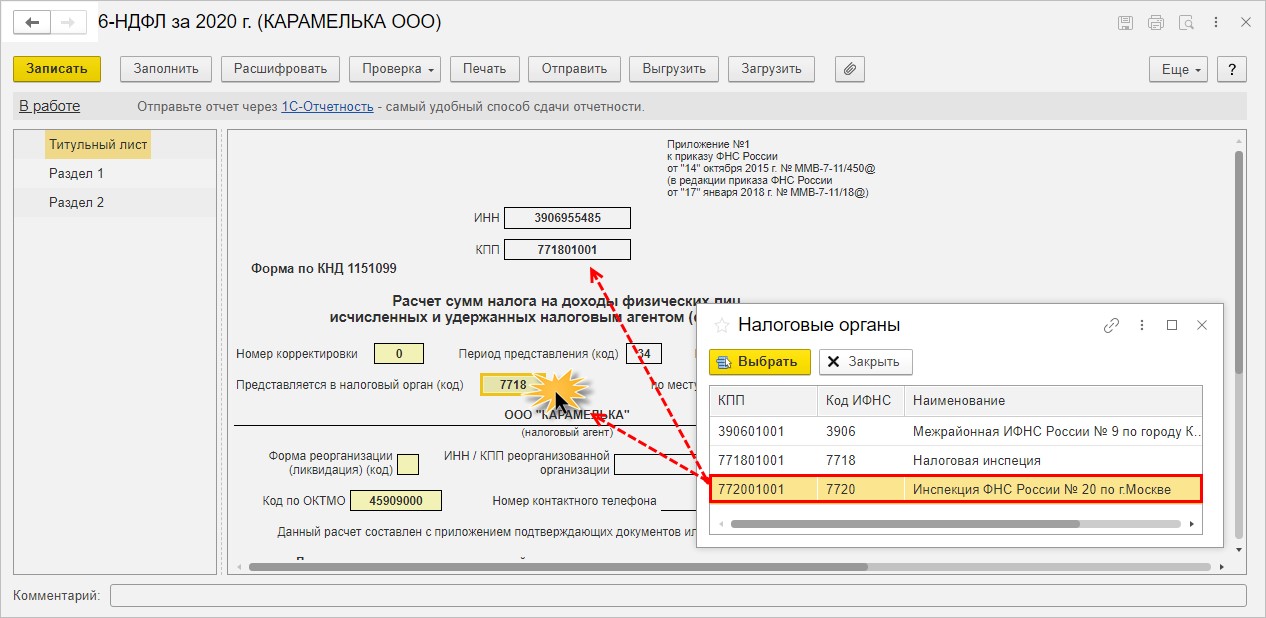

На что следует обратить внимание в 1С при смене юридического адреса и регистрации в налоговой?

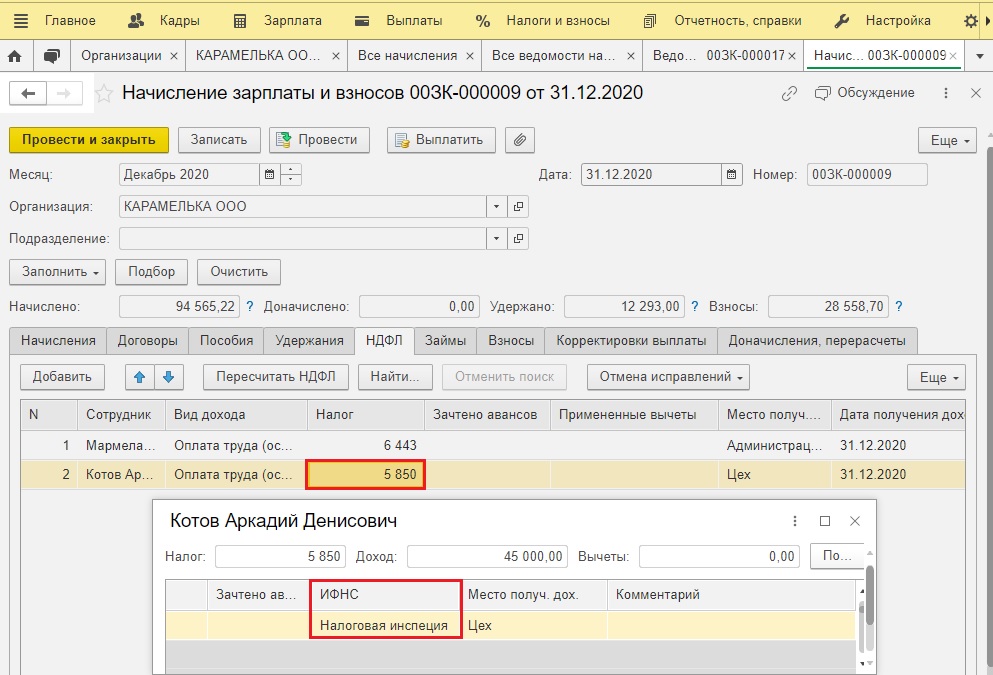

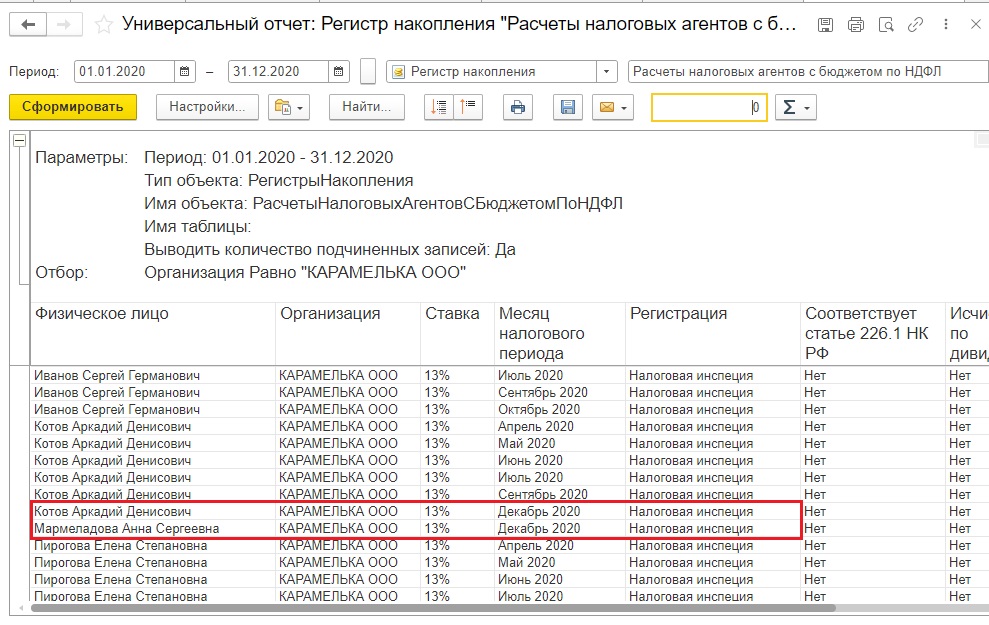

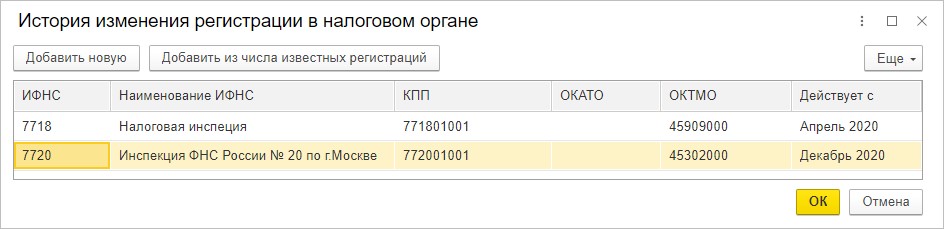

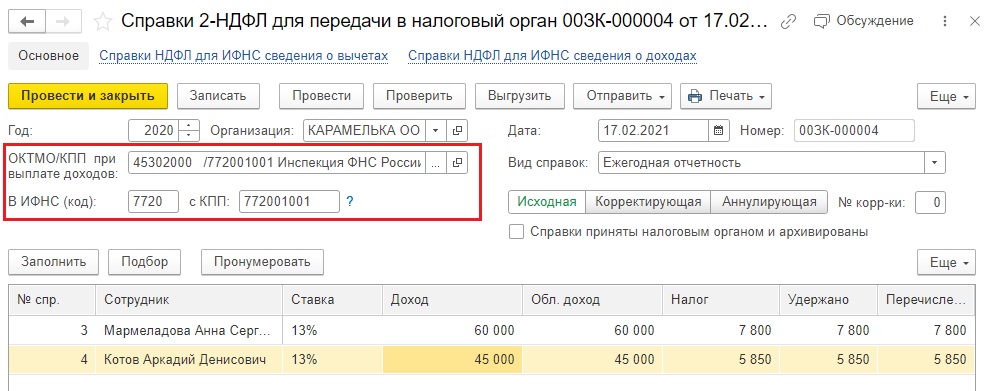

На картинке ниже наглядно продемонстрирована запись по старой ИФНС. Для простоты назовем ее просто Налоговая инспекция.

Чтобы посмотреть запись, щелкните дважды мышкой на сумме НДФЛ в документе. Кроме сумм НДФЛ, документ фиксирует ИФНС, указанную в настройке организации.

Перейдем к вопросу изменения реквизитов в 1С: ЗУП ред. 3.1.

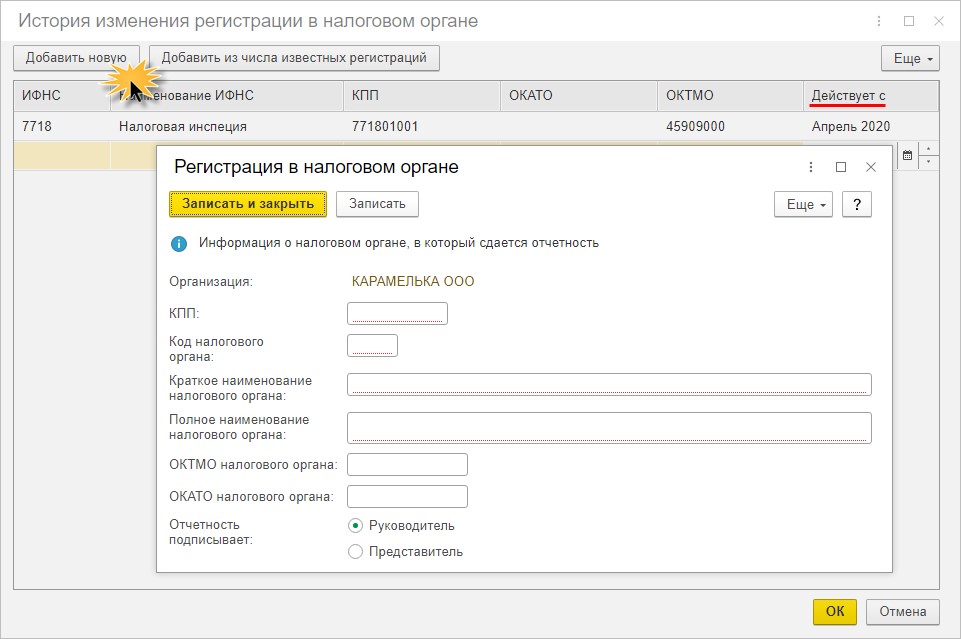

Как изменить юридический адрес в 1С и регистрацию в налоговом органе?

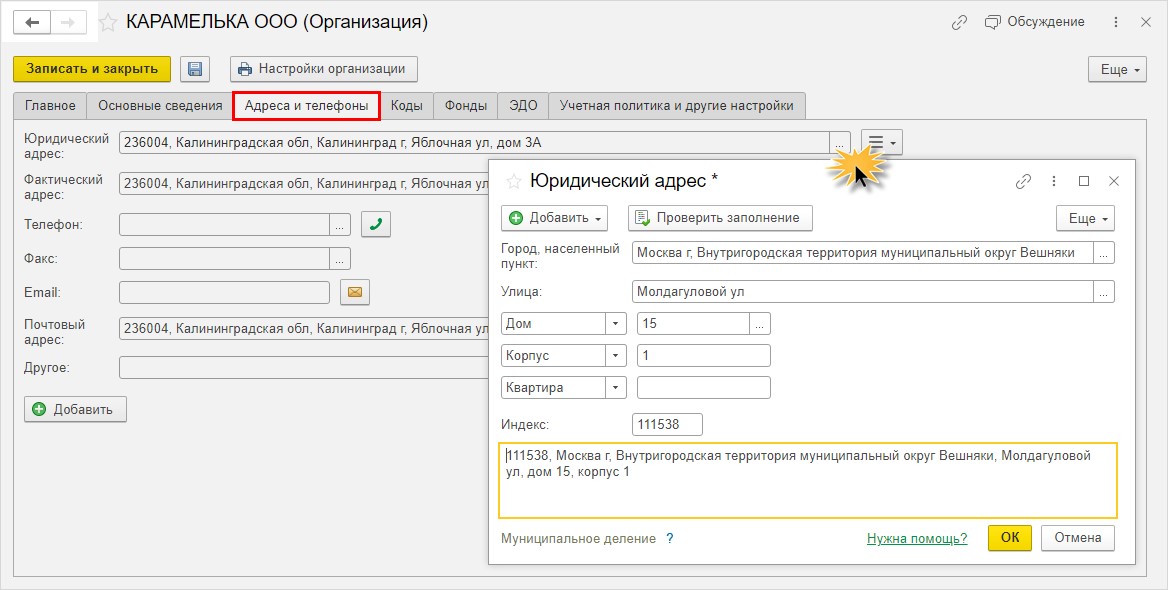

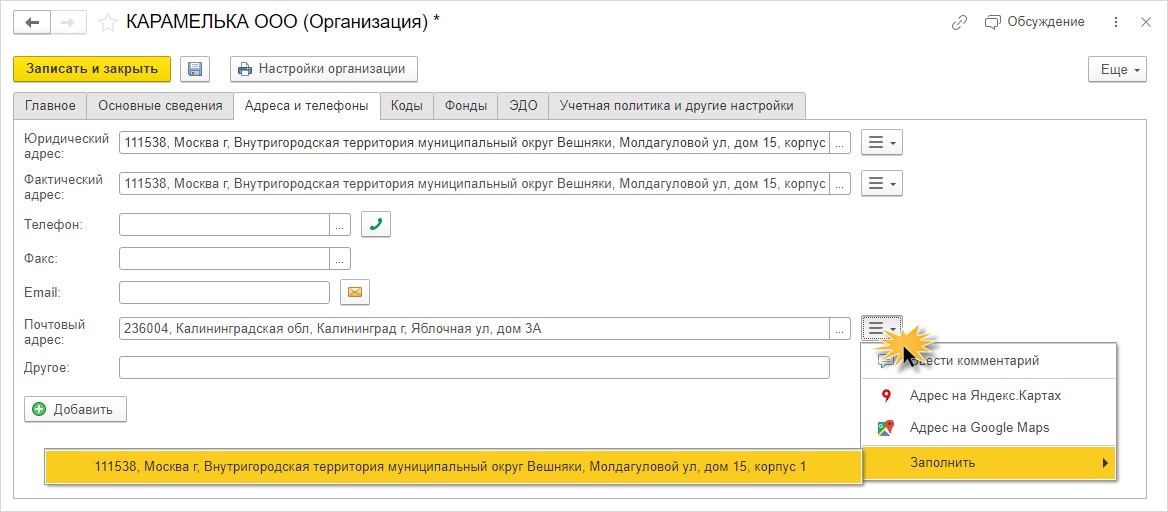

Для изменения реквизитов откройте карточку организации.

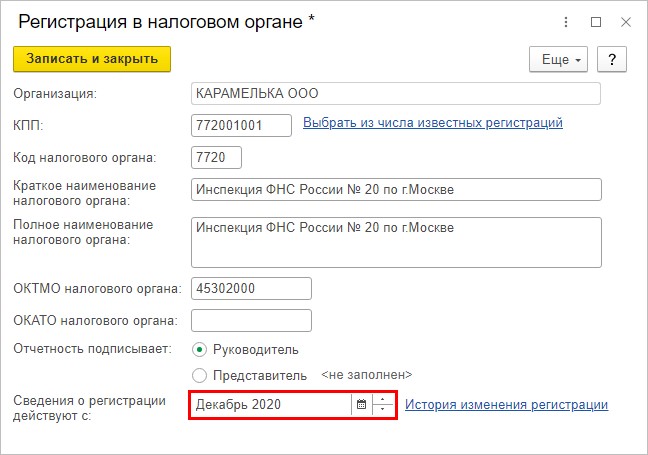

- КПП;

- код налогового органа;

- краткое и полное наименование налогового органа;

- ОКТМО.

После этого в карточке организации отобразятся новые сведения о регистрации и месяц, с которого они действуют.

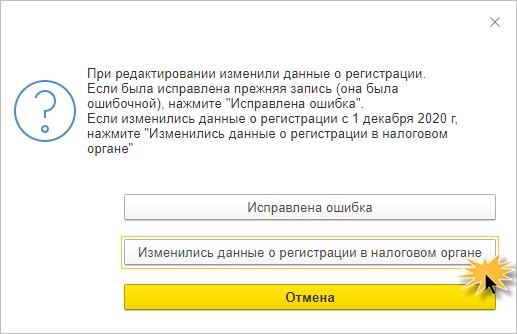

Если у вас возникли проблемы и путаница в данных ИФНС, обратите внимание на то, с какого месяца у вас введена информация. Возможно, вы не предали особое значение этому моменту и при сохранении сведений оставили месяц, указанный по умолчанию — текущий.

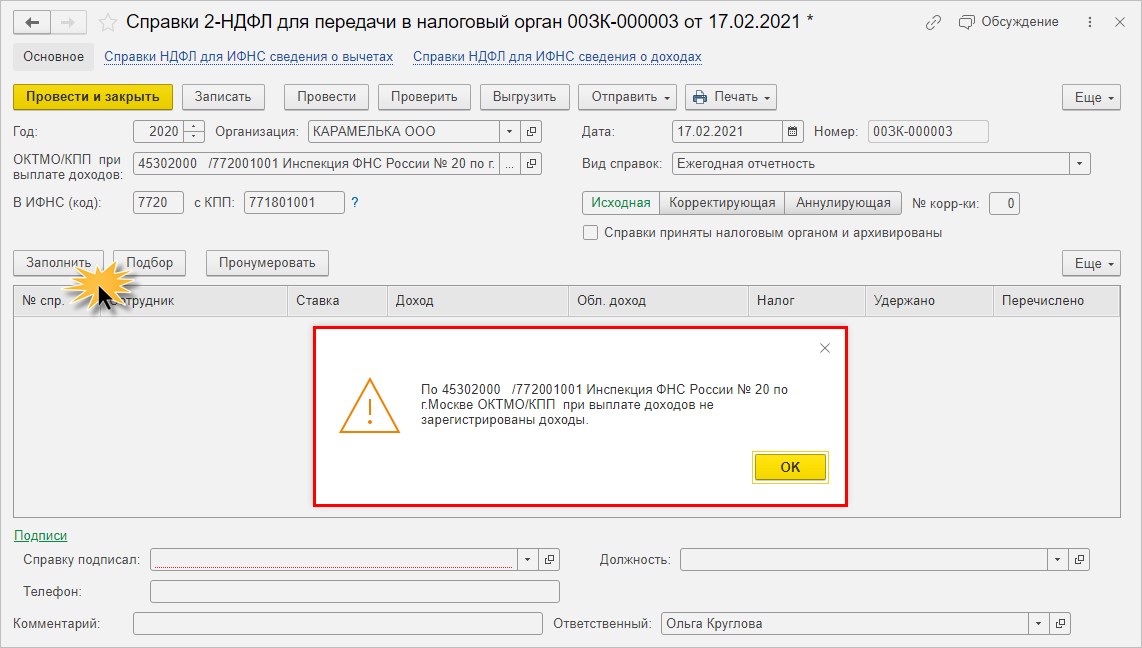

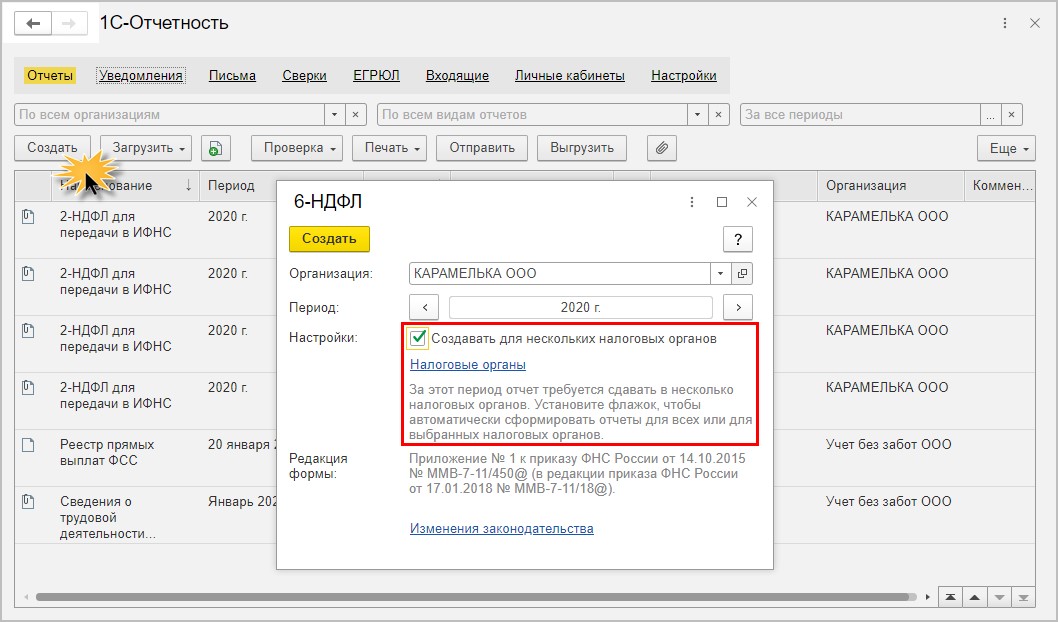

Не заполняется отчет. Как проверить в 1С разделение доходов между ИФНС?

Если ответ очевиден, то просто перезаполните и перепроверьте документы после даты изменения регистрационных данных.

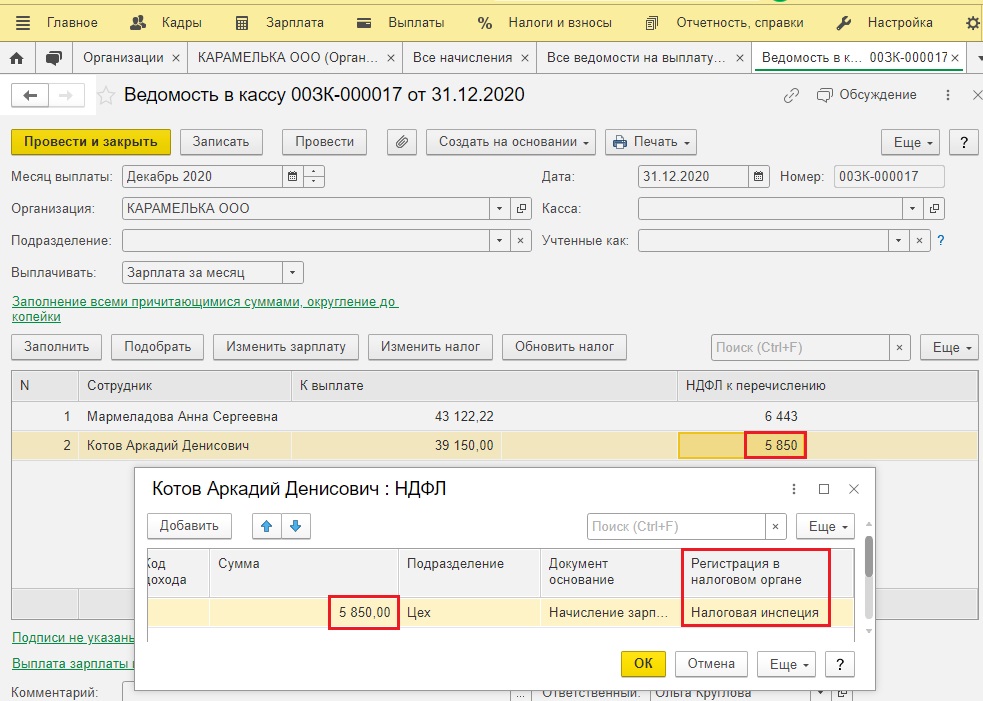

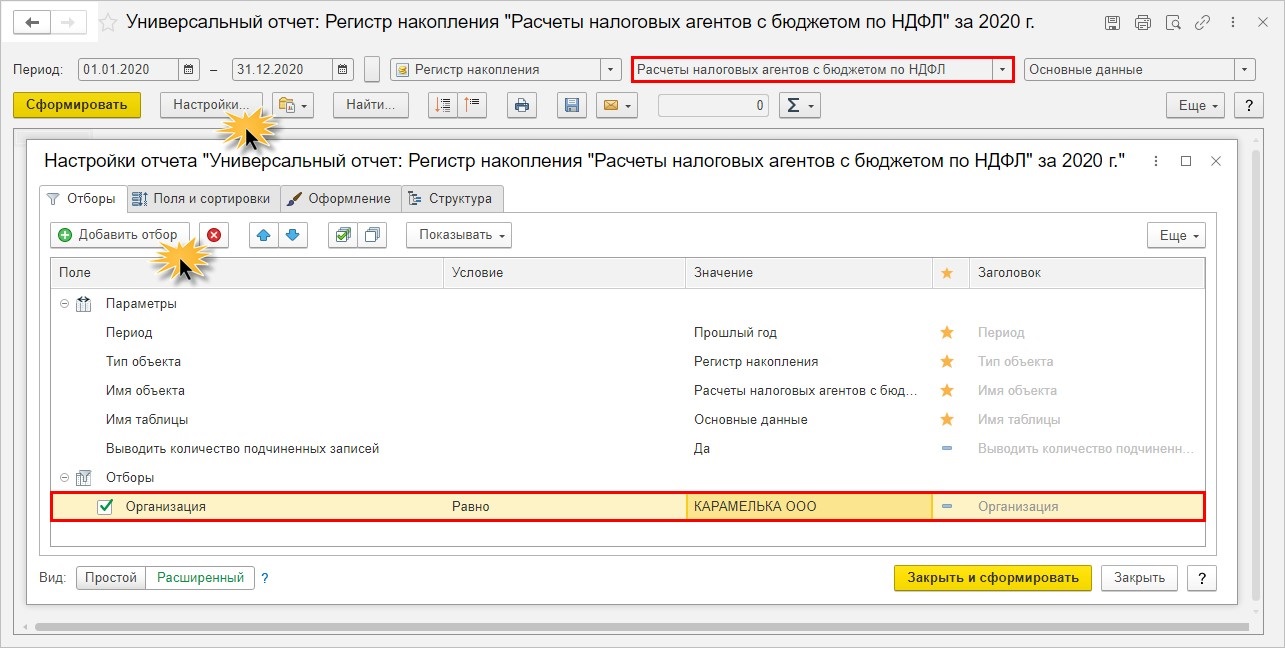

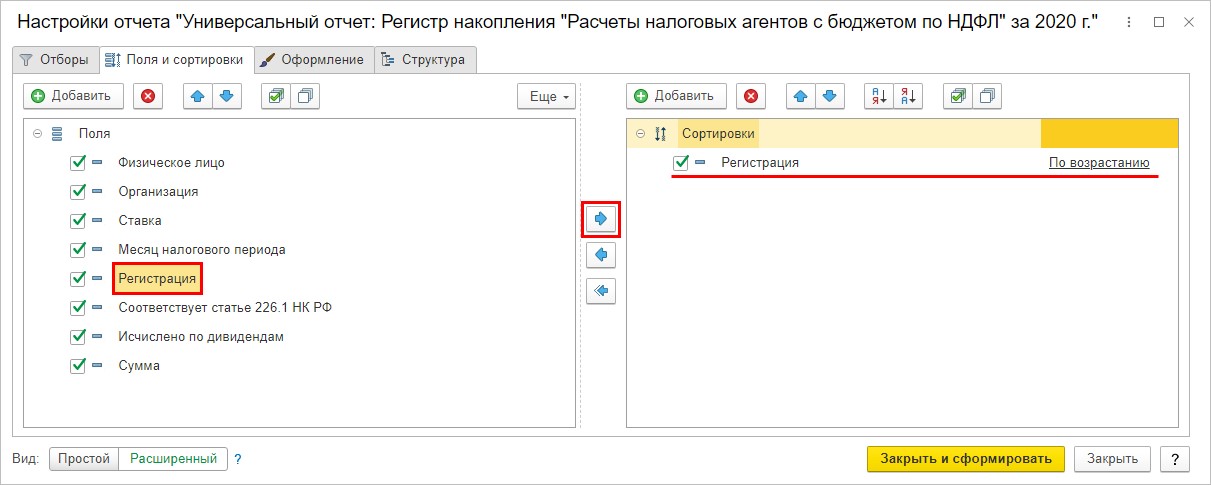

А как можно посмотреть, в каких документах какая налоговая зафиксирована? Сделать это легко с помощью Универсального отчета.

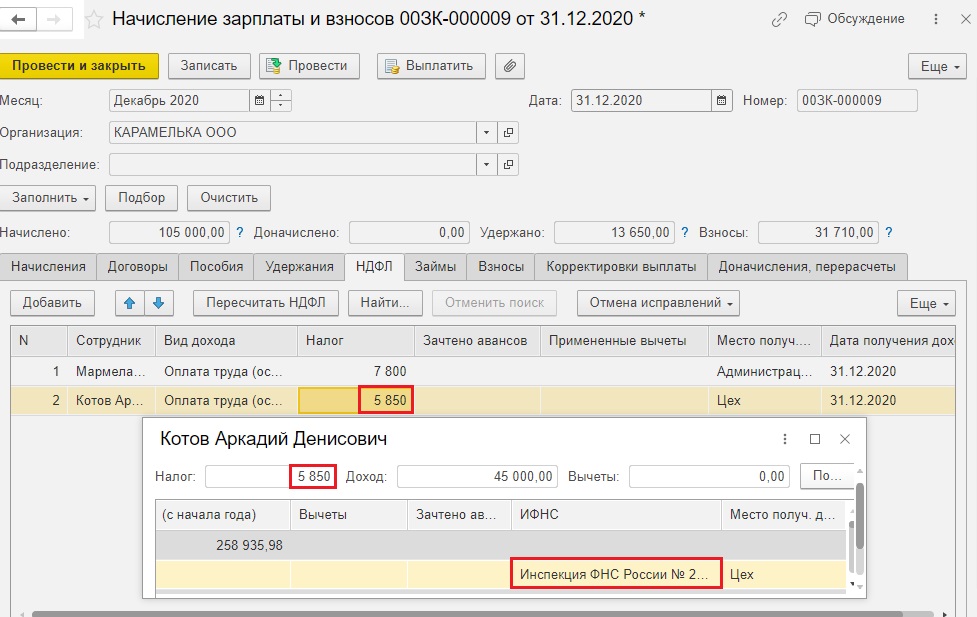

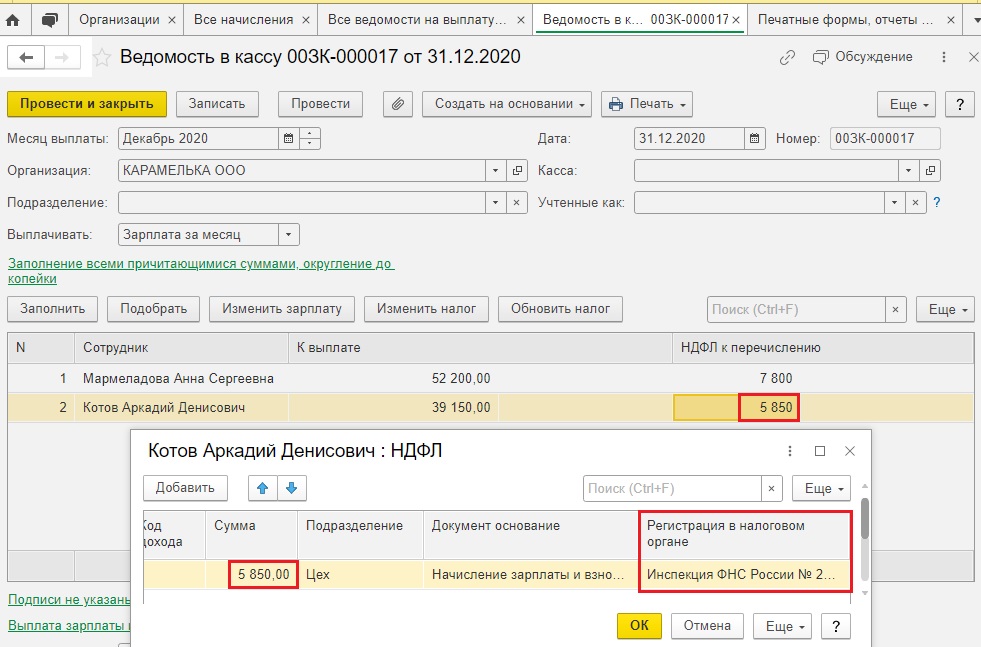

Шаг 3. Пора перезаполнить и перепровести документы за декабрь 2020 г.

Шаг 4. Внесите исправления в документы выплаты: перезаполните их и перепроведите.

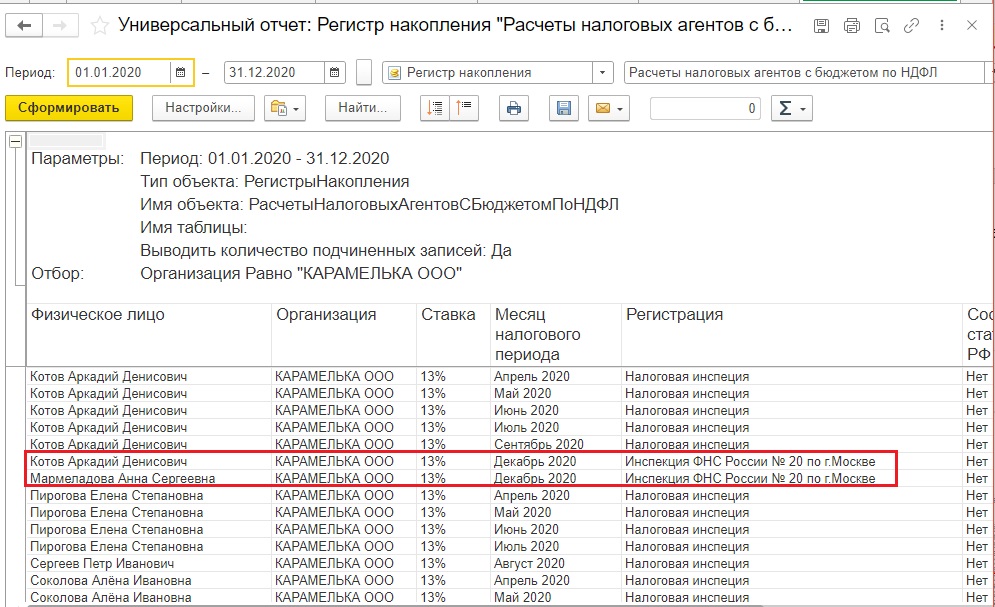

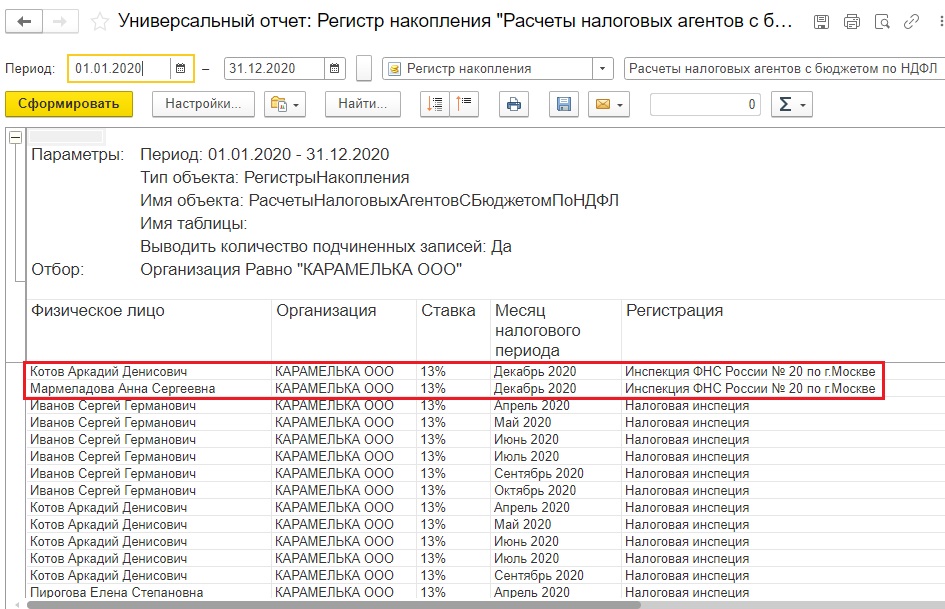

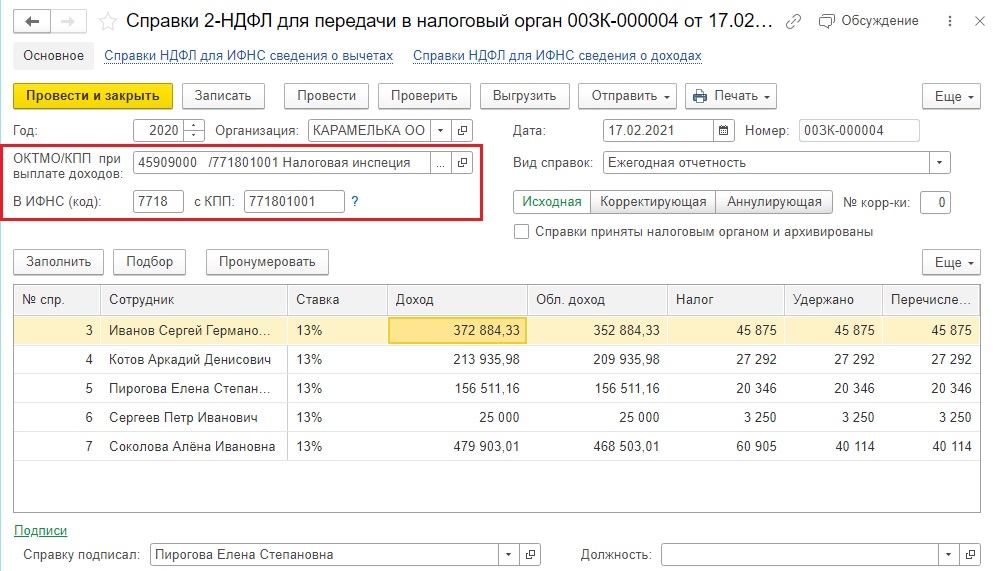

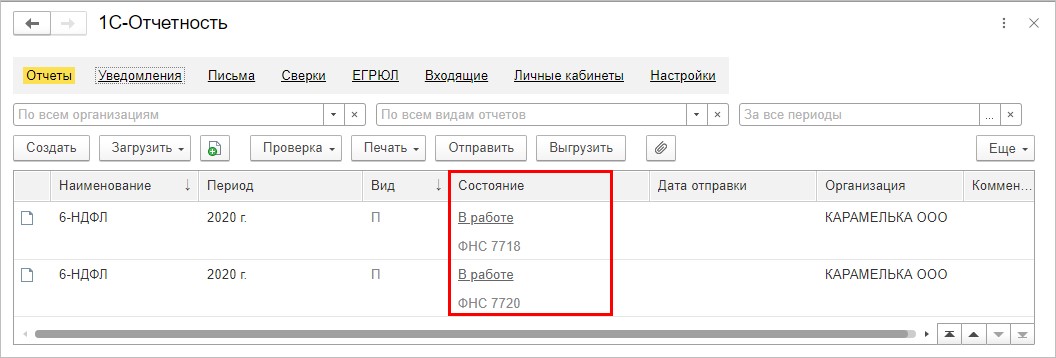

По данным отчета у сотрудников за декабрь выделились данные по новым регистрационным данным — Инспекция ФНС России № 20 по г. Москва.

Отчет сгруппирован по месту регистрации организации.

Перейдем к вопросу формирования отчетов.

2-НДФЛ и 6-НДФЛ при смене регистрационных данных

Разъяснения по вопросу предоставления отчетности при смене регистрационных данных организацией представлены в письме ФНС № БС-4-11/25114@ от 27.12.2016 г. и в приказе ФНС России от 14.10.15 № ММВ-7-11/450@.

Формы 2-НДФЛ и 6-НДФЛ предусматривают заполнение ОКТМО и КПП. Согласно п. 1.10 вышеуказанного приказа ФНС, отчеты заполняются оп каждому ОКТМО отдельно.

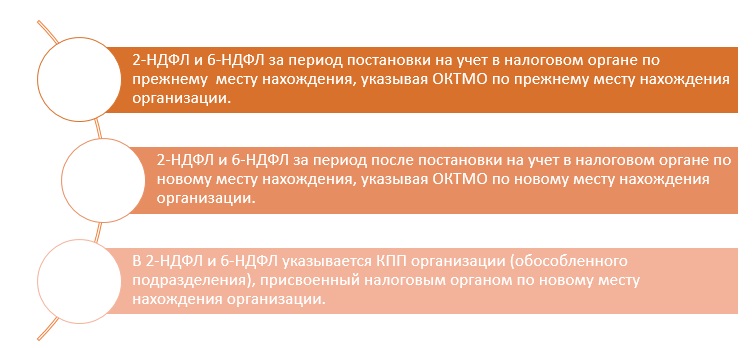

Отсюда вытекает требование, что налоговый агент предоставляет в налоговый орган по новому месту регистрации справки 2-НДФЛ и форму расчета 6-НДФЛ в двух экземплярах — с указанием ОКТМО и сведений до момента постановки на учет в новом налоговом органе и период после новой регистрации с новым ОКТМО.

Первый комплект предоставляется с данными до момента регистрации в новой налоговой за период с января по ноябрь 2020 года;

Второй комплект включает сведения после регистрации в новой налоговой, т.е. декабрь 2020 года.

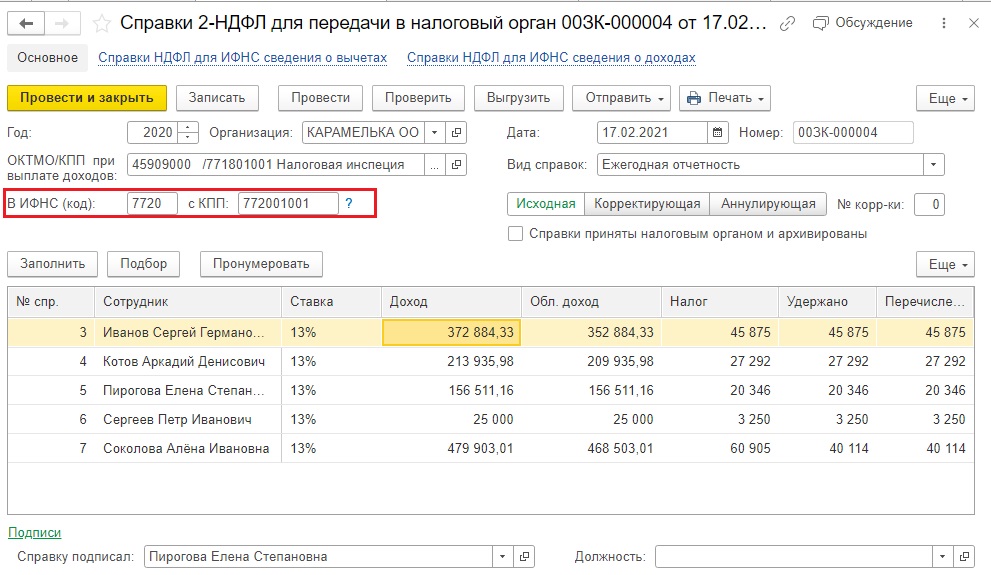

Отличие реквизитов комплектов будет лишь в значении ОКТМО, т.к. КПП указывается новый.

Так как мы внесли исправления в документы с неправильными регистрационными данными за декабрь, справки 2-НДФЛ заполняются по новой инспекции без проблем.

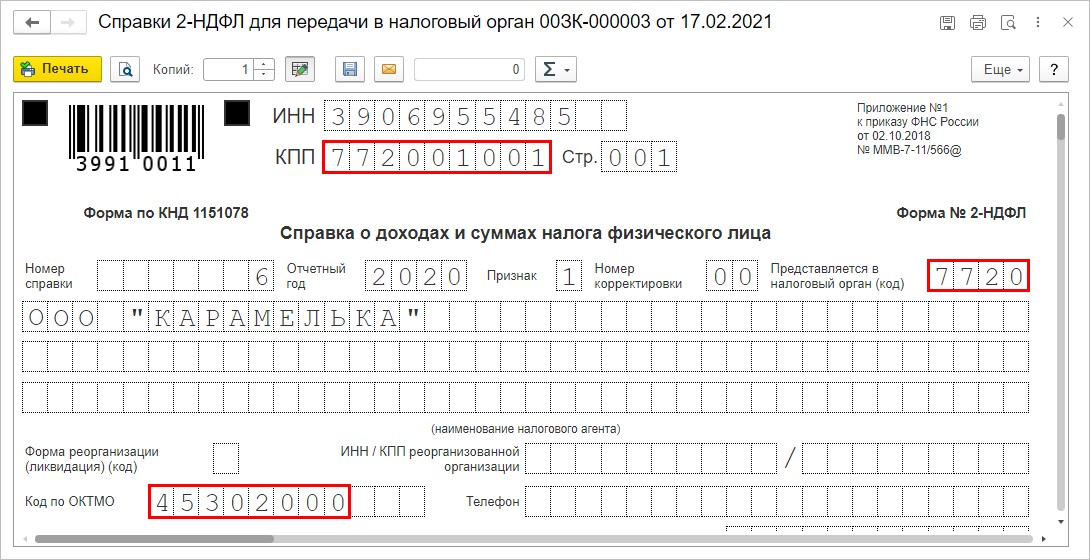

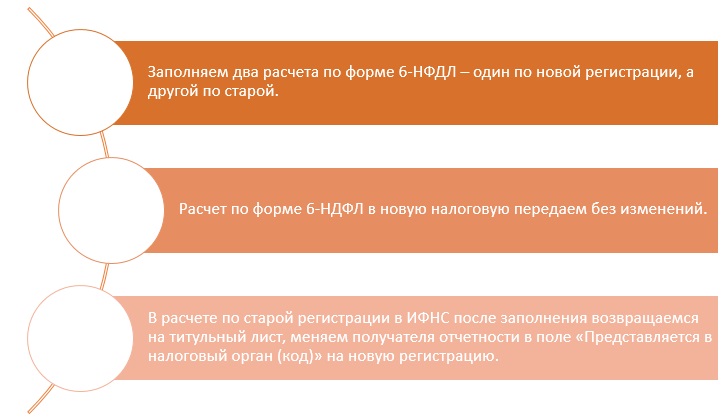

Шаг 1. Заполните два варианта отчета: по старому ОКТМО и по новому.

Видим, что по новым реквизитам в отчет попала декабрьская зарплата.

По старым реквизитам в отчет вошли данные с января по ноябрь 2020 года.

Шаг 2. Сформируйте печатную форму справок 2-НДФл обоих экземпляров.

Действия одинаковы с обеими формами отчетов — 2-НДФЛ и 6-НДФЛ.

Новая форма 2-НДФЛ и 6-НДФЛ передается без изменений.

ОКТМО у нас автоматически установлен старый. В результате имеем форму со старым ОКТМО и новым КПП и кодом налогового органа.

Аналогичная схема действий применима к форме отчета 6-НДФЛ.

Код по ОКТМО программа автоматически подставила по старой регистрации.

Напоминаем, что данные разделов 1 и 2 перезаполнять не нужно!

Будьте внимательны при составлении отчетов, следите за сроками сдачи, т.к. за несвоевременное предоставление налоговых отчетов организации грозят штрафные санкции.

АКЦИЯ ПРОДЛЕНА

Например, для вкладчика, разместившего депозит в банке или кредитном союзе, налоговым агентом будет являться само финучреждение. Именно оно посчитает, начислит и уплатит налог с дохода по вкладу (18% НДФЛ + 1,5% военного сбора) вместо клиента.

Порядок представления формы № 1ДФ

Так, кто, куда, в какие сроки и по какой форме представляет налоговый расчет по форме № 1ДФ.

Налоговый расчет представляется в контролирующие органы по местонахождению юридического лица и его структурных подразделений либо по месту проживания физического лица.

Расчет по форме № 1ДФ можно представлять одним из следующих способов:

- средствами электронной связи в электронной форме с соблюдением условия относительно использования электронной цифровой подписи ответственного лица налогового агента в порядке, определенном законодательством;

- на бумажном носителе вместе с электронной формой на электронном носителе информации;

- на бумажном носителе, если количество строк в налоговом расчете не более десяти.

Средние и крупные предприятия обязаны подавать налоговую отчетность (в том числе и расчет по ф. № 1ДФ) исключительно в электронном виде.

Форма № 1ДФ и порядок его заполнения утверждены приказом Миндоходов от 13.01.2015 г. № 4.

Налоговый расчет по ф. № 1ДФ в контролирующий орган по своему местонахождению обязаны представлять лица, имеющие статус налоговых агентов.

В форме № 1ДФ отражаются данные по всем физлицам, которым в отчетном периоде был начислен или выплачен доход.

Расчет подается только в случае начисления дохода налоговым агентом на протяжении отчетного периода.

Сроки представления

Налоговый расчет по форме № 1ДФ представляется ежеквартально на протяжении 40 календарных дней, следующих за последним календарным днем отчетного квартала.

Например, если 9 февраля приходится на субботу, то последним днем представления расчета будет 11 февраля (исключения составляют случаи, когда такая суббота в результате переноса рабочих дней является рабочей).

Порядок заполнения формы № 1ДФ

При заполнении расчета (его бумажной копии) необходимо помнить следующее:

- расчет заполняется машинописным текстом или печатными буквами на бумаге формата А4;

- в информационных строках, не подлежащих заполнению, ставятся прочерки;

- не допускаются исправления, уточнения, зачеркивания;

- расчет заполняется в двух экземплярах, один из которых после регистрации его в контролирующем органе возвращается налоговому агенту;

- в соответствующей графе обязательно указывается номер телефона должностных лиц, подписавших расчет;

- расчет должен быть заверен подписями главного бухгалтера и руководителя, а также печатью – для юридического лица; подписью физлица и печатью (если она у него есть) – для физлица – налогового агента;

- заполнению подлежат все обязательные реквизиты расчета.

Порядок заполнения

Особенности заполнения налогового расчета по ф. № 1ДФ регламентированы р. ІІІ приказа № 4.

Признак дохода в форме № 1ДФ указывается в соответствии со справочником признаков доходов физических лиц, а признак налоговой социальной льготы – в соответствии со справочником признаков налоговых социальных льгот.

Отражение различных видов доходов

В форме № 1ДФ отражаются все виды доходов независимо от того, подлежат они обложению НДФЛ или нет. При получении одним физлицом различных видов доходов в расчете такие суммы указываются в нескольких строках отдельно по каждому виду с указанием признака дохода в графе 5.

Под заработной платой в целях обложения НДФЛ подразумеваются также другие поощрительные и компенсационные выплаты либо другие выплаты и вознаграждения, выплачиваемые (предоставляемые) плательщику налога в связи с отношениями трудового найма согласно закону (пп. 14.1.48 НКУ).

Исправление ошибок в форме № 1ДФ

- если ошибка обнаружена до наступления предельного срока представления отчетности за квартал, в котором она была допущена, то представляется новый отчетный налоговый расчет. Например, если предприятие за IV квартал 2017 года отчиталось 10 декабря, то при обнаружении ошибки до 10 февраля можно представить новый отчетный расчет без начисления штрафов.

- если же ошибка обнаружена после наступления предельного срока представления расчета, то необходимо представить уточняющий налоговый расчет.

Аналогичным образом исправляются и ошибки, о которых налоговых агентов уведомляют контролирующие органы.

Для представления нового отчетного и уточняющего расчета используется та же форма, что и для отчетного расчета, только в шапке формы делается соответствующая пометка.

Для исправления неправильно отраженных показателей в разделе І заполняется графа 9 расчета, в которой предусмотрено два вида признаков:

Для исправления неправильно отраженных показателей в разделе ІІ заполняется:

В уточняющем (новом отчетном) расчете по форме № 1ДФ необходимо заполнять только те строки, которые подлежат удалению, исправлению или добавлению, а строки с правильными данными предыдущего отчета дублировать не нужно.

Читайте также: