Заявление в фсс о возмещении выплат родителям детей инвалидов в 1с зуп сумма взносов

Обновлено: 12.05.2024

Одной из гарантий работающим родителям детей-инвалидов является предоставление четырёх дополнительных выходных дней в месяц. Эта норма установлена Трудовым кодексом РФ. Как производится оплата и облагается ли она НДФЛ, рассказала наш эксперт Надежда Четвергова.

В соответствии со ст. 262 Трудового кодекса РФ одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами по его письменному заявлению предоставляются четыре дополнительных оплачиваемых выходных дня в месяц, которые могут быть использованы одним из указанных лиц либо разделены ими между собой по их усмотрению.

Что касается подоходного налога, суммы оплаты дополнительных выходных дней, предоставляемых в соответствии со ст. 262 ТК РФ лицам (родителям, опекунам, попечителям), осуществляющим уход за детьми-инвалидами, не облагаются НДФЛ на основании п. 78 ст. 217 НК РФ.

Таким образом, с суммы среднего заработка, начисленного работнику за четыре дополнительных выходных дня, которые предоставлены для ухода за ребёнком-инвалидом, организация НДФЛ не удерживает.

Ознакомиться с более подробной информацией по данной теме вы можете в справочно-правовой системе КонсультантПлюс.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Вопрос

Как отражается оплата дополнительных выходных дней, которые ежемесячно предоставляются работнику для ухода за ребёнком-инвалидом в 6-НДФЛ?

Ответ

При выплате такого пособия вы НДФЛ не удерживаете и в расчёте 6-НДФЛ за период выплаты эту сумму не отражаете (основание: Письмо ФНС России от 23.03.2016 № БС-4-11/4901). По нашему мнению, разъяснение ведомства сохраняет актуальность, несмотря на изменение формы расчёта.

Начисление оплаты дополнительных выходных дней для ухода за детьми-инвалидами в программе 1С

В программе 1С:Зарплата и управление персоналом ред. 3 для начисления оплаты дополнительных выходных дней для ухода за детьми-инвалидами используется предопределенный вид начисления Оплата дней ухода за детьми-инвалидами (раздел Настройка – Начисления). Вид начисления в программе уже настроен и готов к использованию. На закладке Налоги, взносы, бухучет в разделе НДФЛ установите переключатель в положение не облагается (п. 78 ст. 217 НК РФ). В разделе Страховые взносы в поле Вид дохода укажите Возмещаемые ФСС компенсации, облагаемые страховыми взносами.

Для регистрации дополнительных оплачиваемых выходных дней и расчета их оплаты по среднему заработку предназначен документ Оплата дней ухода за детьми-инвалидами (раздел Зарплата – Все начисления).

Расчет и начисление страховых взносов за месяц производится при заполнении документа Начисление зарплаты и взносов (раздел Зарплата – Начисление зарплаты и взносов).

В табеле учета рабочего времени (раздел Зарплата - Отчеты по зарплате - Табель учета рабочего времени (Т-13)) дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами отражаются буквенным кодом ОВ (дополнительные выходные дни (оплачиваемые)).

Из документа Оплата дней ухода за детьми-инвалидами по кнопке Выплатить можно сразу создать документ на выплату оплаты за дни ухода за детьми-инвалидами Ведомость в кассу, Ведомость в банк, Ведомость через раздатчика, Ведомость на счета. Оплату четырех дополнительных выходных дней для ухода за детьми-инвалидами производит работодатель, а затем сумма оплаты и начисленные страховые взносы с этой суммы возмещаются ФСС РФ.

Заявление о возмещении расходов на оплату дополнительных оплачиваемых выходных дней для ухода за детьми-инвалидами формируется с помощью документа Заявление в ФСС о возмещении выплат родителям детей-инвалидов. Это заявление можно сформировать из рабочего места Пособия за счет ФСС (закладка Возмещение расходов организации) или из раздела Отчетность, справки – Передача в ФСС сведений о пособиях.

Вопрос 1. Как правильно начислить оплачиваемые выходные дни по уходу за ребенком инвалидом?

Одному из родителей или опекуну для ухода за ребенком-инвалидом положены четыре дополнительных оплачиваемых выходных дня в месяц (262 ТК РФ):

- эти дни оплачиваются в размере среднего заработка;

- расходы работодателя на оплату этих дней и начисленные страховые взносы возмещает Фонд социального страхования;

- четырехдневный отпуск для ухода за детьми-инвалидами облагается взносами на обязательное пенсионное, медицинское страхование и по ВНиМ, а также взносами на страхование от несчастных случаев. А вот НДФЛ с выплачиваемых сумм удерживать не нужно.

- освобождены от обложения НДФЛ суммы оплаты дополнительных выходных дней родителям, опекунам, попечителям, ухаживающим за детьми-инвалидами. Эта норма применяется с 1 января 2020 года, но в отношении доходов, полученных с налогового периода 2019 года.

Разъяснения, как удерживать НДФЛ с оплаты дополнительных выходных родителю ребенка-инвалида, есть в Письме Минфина России от 16.12.2019 № 03-04-05/98044.

Начисление суммы среднего заработка за четыре дополнительных выходных дня по уходу за ребенком-инвалидом отражается проводками:

- начислена сумма среднего заработка за четыре дополнительных выходных дня по уходу за ребенком-инвалидом: Дт 0 303 02 831 Кт 0 302 66 737;

- начислены страховые взносы на средний заработок: Дт 0 303 02 831 Кт 0 303 ХX 731.

Вопрос 2. Как отразить в табеле дополнительные выходные дни для ухода за ребенком-инвалидом?

Вопрос 3. Про дебиторку по расходам на больничные

Решение

Заявление о возврате суммы излишне уплаченных страховых взносов можно подать в течение трех лет со дня уплаты этой суммы (п. 7 ст. 78 НК РФ).

- Если прошло более трех лет с момента, как возникла дебиторская задолженность, то в возврате переплаты учреждению откажут.

Но заявление на возврат в ФСС написать можно. Для учреждения это будет основанием, чтобы списать безнадежную задолженность, если ФСС откажет вернуть средства из-за того, что истек срок исковой давности.

Решение о списании безнадежной, сомнительной дебиторской задолженности принимается решением профильной комиссии:

- в порядке, установленном учетной политикой учреждения на основании проведенной инвентаризации расчетов.

- Еслине прошло 3 года с момента, как образовалась дебиторская задолженность, то можно вернуть переплату по страховым взносам. Для этого нужно обратиться в налоговую:

ИФНС вернет переплату по взносам на случай временной нетрудоспособности и в связи с материнством:

- форма заявления о возврате есть в Приложении № 8 к Приказу ФНС России от 14.02.2017 № ММВ-7-8/182@.

Можно зачесть эту переплату. Для этого тоже нужно обратиться в ИФНС с заявлением:

- форма заявления о зачете — в Приложении № 9 того же приказа;

- налоговая зачтет переплату в счет предстоящих платежей по тому же виду взносов или задолженности по пени и штрафам, начисленным в отношении того же вида взносов. Но зачесть можно взносы, которые переплатили не более трех лет назад.

Если переплата возникла по взносам на страхование от несчастных случаев, то обращаться нужно в территориальный орган ФСС РФ.

Вопрос 4. Про учет возврата дебиторской задолженности из ФСС

Ситуация: больничный по беременности и родам оплатили в IV квартале прошлого года. ФСС перечислил средства в этом году. Операция совершалась за счет суммы субсидии, выделенной на выполнение задания учредителя. Как правильно отразить в учете возврат дебиторской задолженности за прошлый год из ФСС?

Решение

Учреждение получило от ФСС возмещение расходов, которое понесло в прошлом году. Сумму надо учесть как возврат дебиторской задолженности прошлых лет (Письмо Минфина России от 18.05.2018 № 02-06-05/33813):

В бухгалтерском учете поступление денежных средств отразите следующими проводками:

- Дт 4 201 11 51 Кт 4 303 02 731 — поступила на лицевой счет учреждения от ФСС дебиторская задолженность прошлых лет по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Вопрос 5. Про КОСГУ и КВР

Вопрос: по какому КОСГУ и КВР перечислить средства за санаторно-курортную путевку бюджетному учреждению с последующим восстановлением из средств ФСС в рамках предупредительных мероприятий по травматизму?

Решение

Учреждения имеют право компенсировать за счет средств ФСС расходы на санаторно-курортное лечение:

- работников, занятых на работах с вредными или опасными производственными факторами;

- предпенсионеров — работников не ранее чем за пять лет до достижения ими пенсионного возраста.

На финансовое обеспечение предупредительных мер по травматизму учреждение может использовать до 20% страховых взносов, начисленных за предыдущий год:

- но сначала из суммы прошлогодних взносов нужно вычесть расходы, на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профзаболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска) на весь период его лечения и проезда к месту лечения и обратно;

- на санаторно-курортное лечение предпенсионеров ФСС позволяет использовать до 30% сумм страховых взносов.

Учреждению нужно обратиться с заявлением о финансовом обеспечении предупредительных мер в территориальный орган Фонда по месту своей регистрации:

- до 1 августа текущего календарного года;

- к заявлению прилагаются документы, перечисленные в п. 4 Приказа Минтруда России от 10.12.2012 № 580н.

Важно: в территориальный орган Фонда нужно будет отчитаться об использовании средств ФСС и предоставить документы, подтверждающие расходы.

Минфин в Письме от 21.11.2018 № 02-05-10/83886 разъяснял, что расходы на обеспечение мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников, в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, нужно отражать по виду расходов 119 и КОСГУ соответственно экономическому содержанию операции.

Учреждения, участвующие в пилотном проекте, утвержденном Постановлением Правительства РФ от 21.04.2011 № 294, оплачивают предупредительные меры за счет собственных средств с последующим возмещением за счет средств бюджета ФСС.

Вопрос 6. Про учет возмещения

Вопрос: как оформить в бухгалтерском учете возмещение за счет средств ФСС расходов на санаторно-курортную путевку работнику бюджетного учреждения — участника пилотного проекта?

Решение

Учреждения-участники пилотного проекта путевки на санаторно-курортное лечение работникам покупают за счет собственных средств. В дальнейшем возмещают их стоимость за счет средств бюджета ФСС.

Бухгалтерские проводки участника пилотного проекта:

- Начислены обязательства по оплате расходов за путевку:

Дт КВР 244 0 401 20 267 Кт КВР 244 0 302 67 73X - Перечислены денежные средства:

Дт КВР 244 0 302 67 83X Кт 000 0 201 11 610 Заб. 18 - Начислена компенсация произведенных расходов:

Дт 0 209 34 561 Кт 0 401 10 134 - Поступили от ФСС средства в возмещение расходов на путевку:

Дт 0 201 11 510 (134 КОСГУ) Кт 0 209 34 661 Заб. 17

С 01.07.2016 добавлены новые регионы в пилотный проект ФСС. Теперь прямая выплата пособий из ФСС вводится в Брянской, Калининградской, Калужской, Липецкой, Ульяновской областях и в Республике Мордовия. Рассмотрим, как реализован в программе 1С 8.3 ЗУП пилотный проект ФСС на примере.

Как настроить пилотный проект в 1С 8.3 ЗУП

Если организация присоединяется к пилотному проекту, то первое, что необходимо сделать в 1С 8.3 ЗУП – это в Учетной политике указать, что выплата пособий передана в ФСС с соответствующей даты. Для новых регионов – с 01 июля 2016 года:

После выполненных настроек, в 1С 8.3 ЗУП автоматически подключаются дополнительные инструменты:

- В документах Больничный лист, Отпуск по уходу за ребенком появляется дополнительные закладки;

- Появляется возможность ввести дополнительные документы.

Это специальное рабочее место для организаций, участников пилотного проекта ФСС:

Как уже упоминалось, согласно пилотному проекту ФСС, выплата пособий производится напрямую Фондом. При этом работник также приносит работодателю больничный лист и необходимые документы для назначения пособия, например справку от предыдущих работодателей. В свою очередь работодатель регистрирует документы, оформляет их соответствующим образом и отправляет в Фонд, а уже Фонд выплачивает работнику пособие:

На что нужно обратить внимание новым участникам, которые присоединились к пилотному проекту ФСС с 01.07.2016 – это пособие, которое начислено в июньскую зарплату выплачивается организацией страхователем, несмотря на то, что выплата проходит в июле. Те пособия, которые начислены уже в июле, оплачивает Фонд, а организации для этого необходимо оформить нужный пакет документов.

Что касается единовременного пособия при рождении ребенка, то если обращение за ним произошло в июле, тогда его будет выплачивать Фонд.

Однако есть два пособия, которые по-прежнему выплачивает работодатель, это:

- Единовременное пособие на погребение;

- Оплата доп.выходных родителям детей-инвалидов.

Данные пособия выплачивает работодатель, но работодателю дальше возмещает Фонд. Эти выплаты не показываются в отчете 4-ФСС как расходы по страхованию на случай временной нетрудоспособности и в связи с материнством.

Как отразить пособие по временной нетрудоспособности либо по беременности и родам в 1С 8.3 ЗУП

Дополнительно указываются персональные данные:

И дополнительные данные – как сотрудник хочет получить пособие:

Далее сведения о месте работы в 1С 8.3 ЗУП заполняются автоматически:

Сведения о том, как было рассчитано пособие, заполняются автоматически, но бывают случаи, когда нужно дозаполнить вручную:

Если с Фондом налажен электронный обмен, а он должен быть обязательно налажен, если в штате организации больше 25 человек, то тогда подается информация в Фонд в электронном виде. Для этого заполняются Сведения для реестра:

Помимо Заявления сотрудника на выплату пособия, вносятся данные для реестра, где нужно заполнить медицинскую организацию, ОГРН, адрес:

Также необходимо внести информацию из листка нетрудоспособности:

Далее заявление на получение пособия переносится в отдельное окошко:

Есть возможность распечатать заявление:

Если отправка документов производится в электронном виде, то создается реестр сведений:

Проверяем все данные на закладках, они должны быть заполнены автоматически и выгружаем в файл:

Как отразить пособие по уходу за ребенком до 1.5 лет

Далее заполняете закладку Пилотный проект ФСС. Указываете дополнительную информацию, например, реквизиты Свидетельства о рождении ребенка, и заполняете заявление сотрудника на выплату:

Также заявление сотрудника на выплату пособия можно заполнить из рабочего места Пособия за счет ФСС по кнопке Создать заявление либо Оформить все заявления на основании введенных ранее документов:

В заявлении указываете получателя, способ выплаты, какие документы приложены для назначения пособия, расчет пособия и некоторые сведения для реестра:

Если отправка документов осуществляет в электронном виде, то создаем Реестр сведений, где указываем вид пособия – Ежемесячное пособие по уходу за ребенком:

По кнопке Заполнить автоматически вносятся данные в Реестр, проверяем их и отправляем в Фонд:

Единовременное пособие при рождении ребенка и пособие при постановке на учет в ранние сроки беременности

При отражении единовременного пособия при рождении ребенка и единовременного пособия при постановке на учет в ранние сроки беременности документ Единовременное пособие в 1С 8.3 ЗУП не вводится. А вносится сразу заявление сотрудника на получение пособия, а также реестр для отправки в ФСС.

То есть, данные пособия не начисляются в программе 1С 8.3 ЗУП, а формируется заявление на получение пособия:

Указываем сотрудника, способ выплаты, прилагаемые документы, сведения для реестра:

Как оформить пособие на погребение в 1С 8.3 ЗУП

В рабочем месте Пособия за счет ФСС, работа с такими пособиями происходит на отдельной закладке Возмещение расходов организации:

На основании документа Единовременное пособие вносим документ Заявление в ФСС о возмещении расходов на погребение:

Как провести оплату доп. выходных родителям детей-инвалидов

Затем формируется Заявление в ФСС о возмещении выплат родителям детей-инвалидов:

Также отметим нюанс, касающийся пособий по временной нетрудоспособности при переходе на пилотный проект. Если в июле организация стала участником пилотного проекта, то при начислении пособия по временной нетрудоспособности часть начисляется за счет работодателя, а за счет ФСС ничего не начисляется:

Период больничного регистрируется для того, чтобы за данный период не начислялась зарплата. При этом пособие не начисляется, так как оно будет начислено и выплачено сотруднику непосредственно Фондом:

Когда получен от сотрудника больничный лист, работодатель должен его дозаполнить. При заполнении указываете средний заработок за два предшествующих года, средний дневной заработок, но сумму начисленного пособия за счет ФСС и сумму начисленного пособия всего не указываете – это сделает сам Фонд.

Также Фонд удержит НДФЛ с выплаченного пособия и при необходимости алименты. Но для того, чтобы удержались алименты, нужно представить в Фонд документы: копию исполнительного листа либо постановление судебного пристава.

Возможно, что с 2018 года все организации будут в пилотном проекте. И это уже не будет являться пилотным проектом, а будет нормальная практика, когда выплата всех пособий по всей России будет осуществляться напрямую Фондом.

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

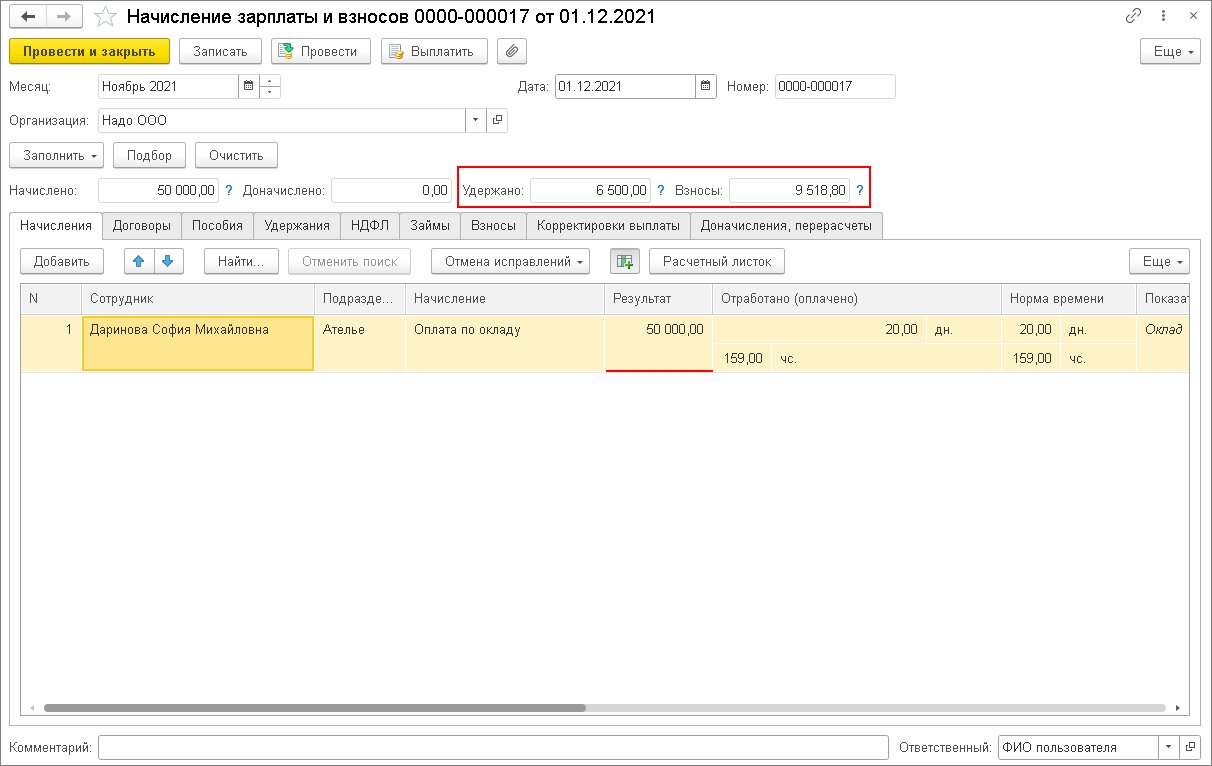

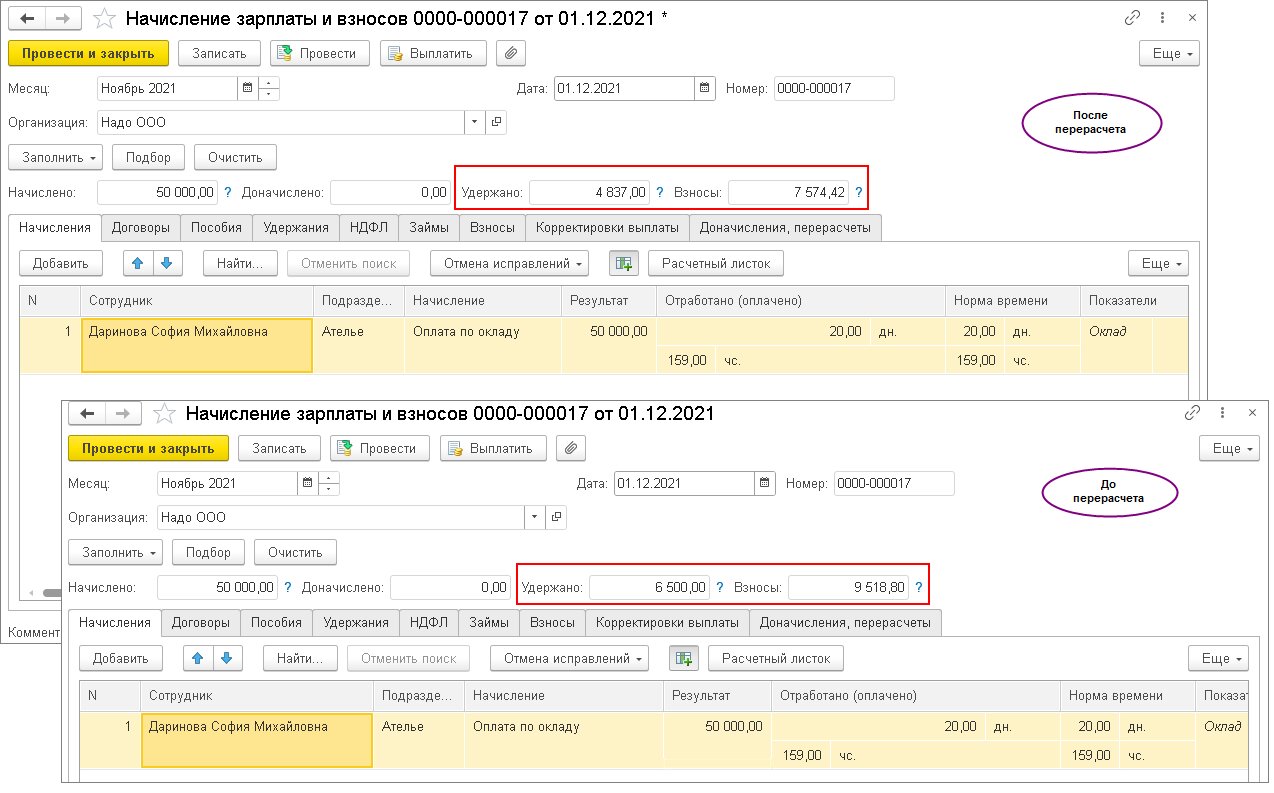

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

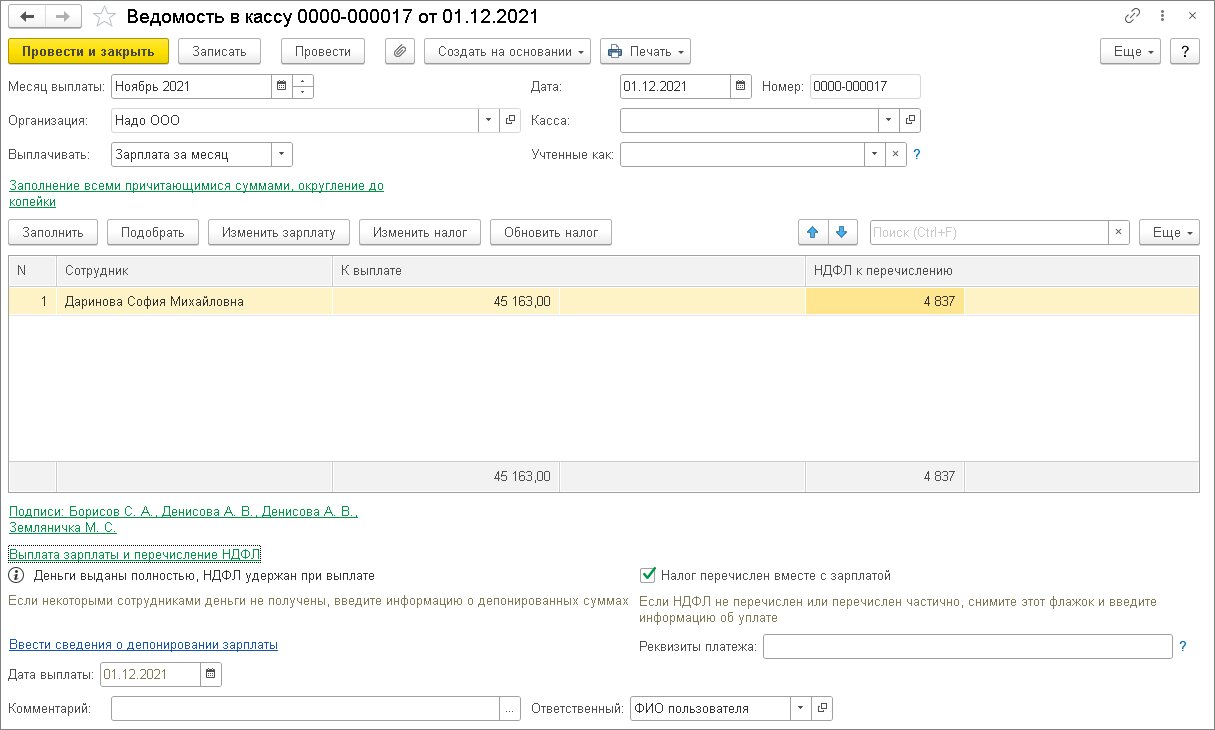

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

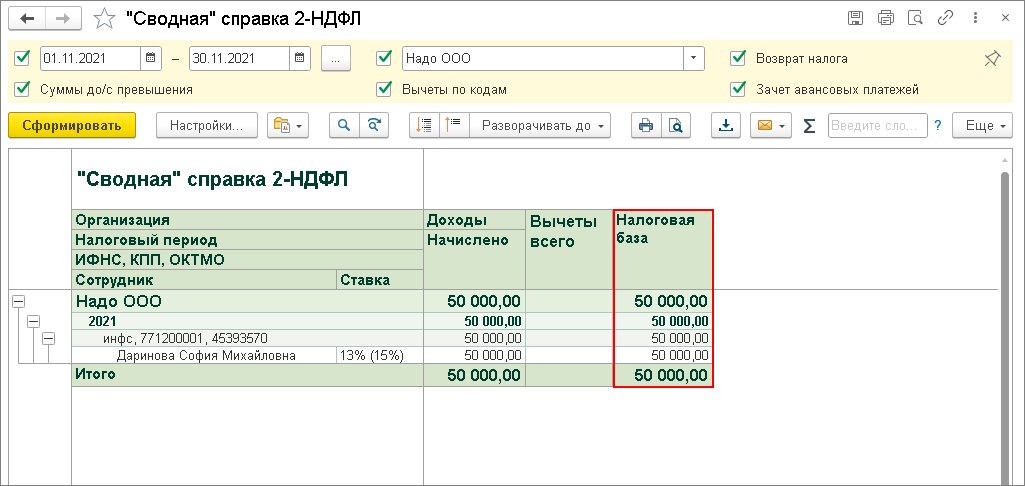

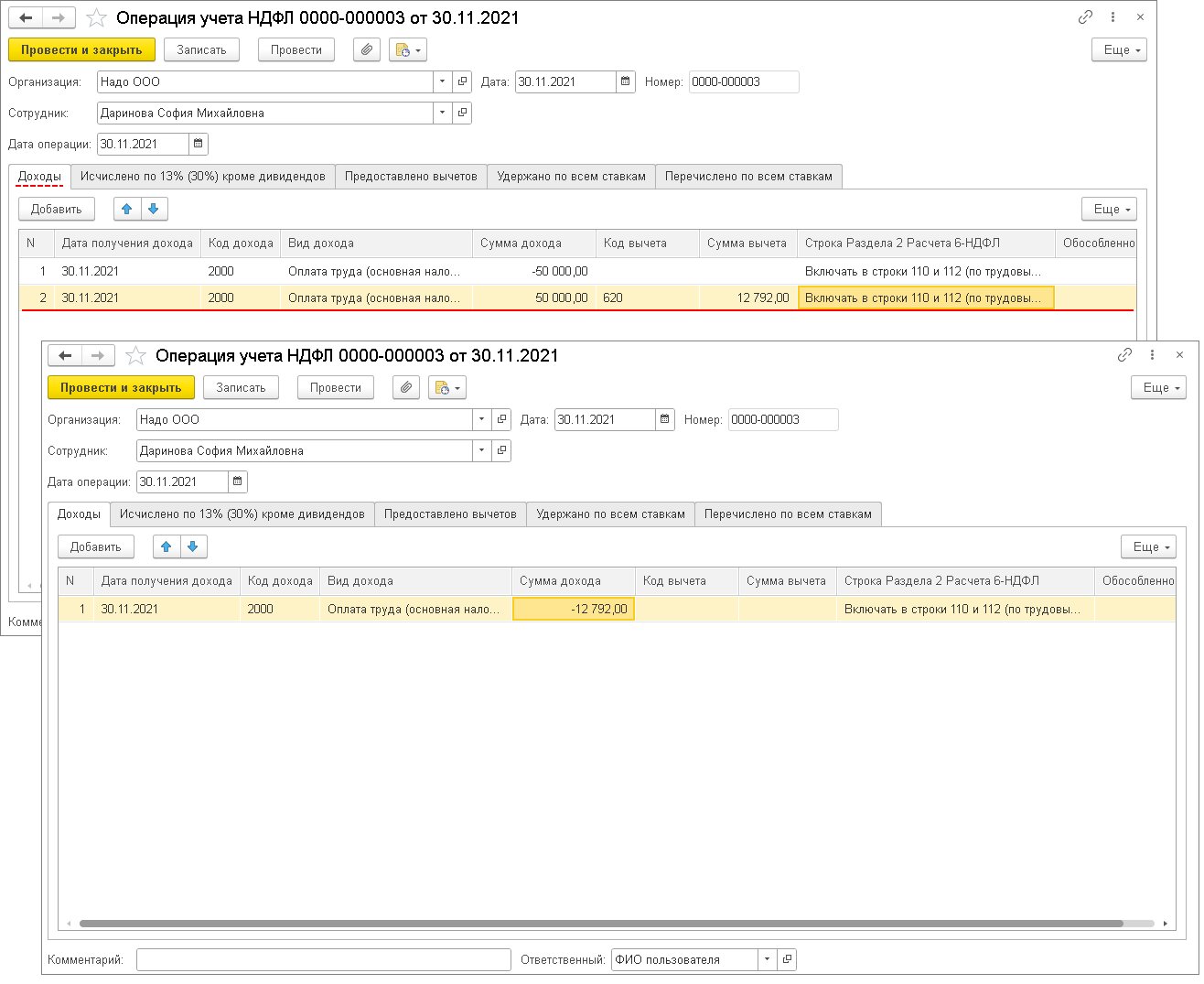

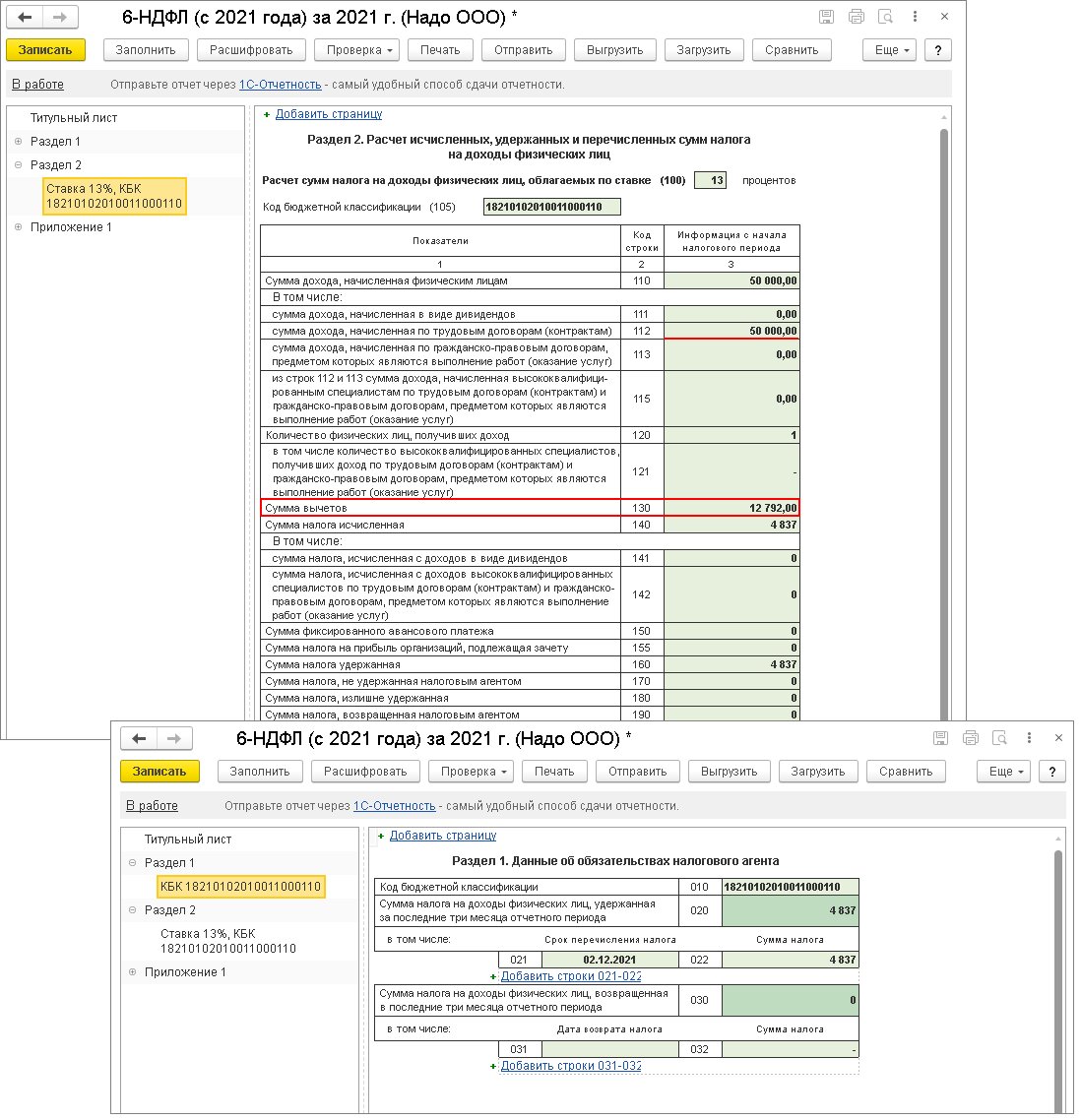

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

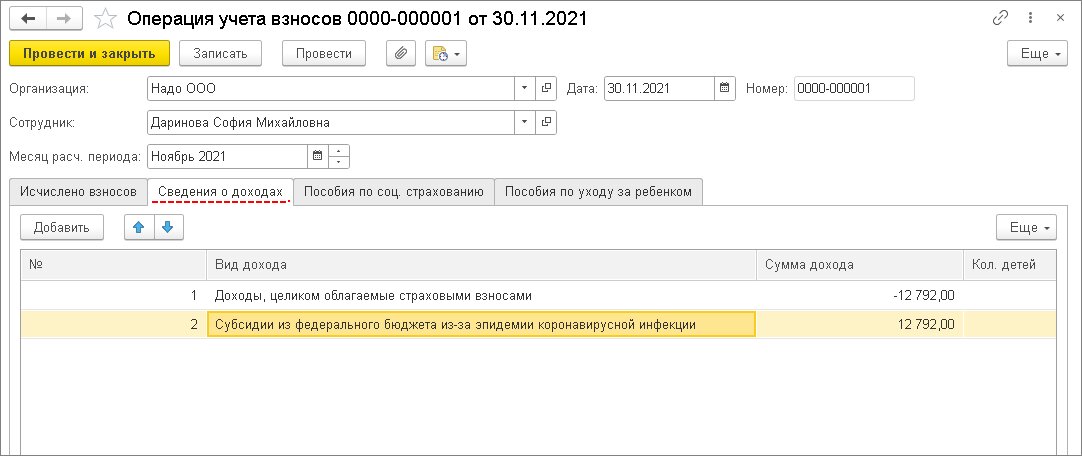

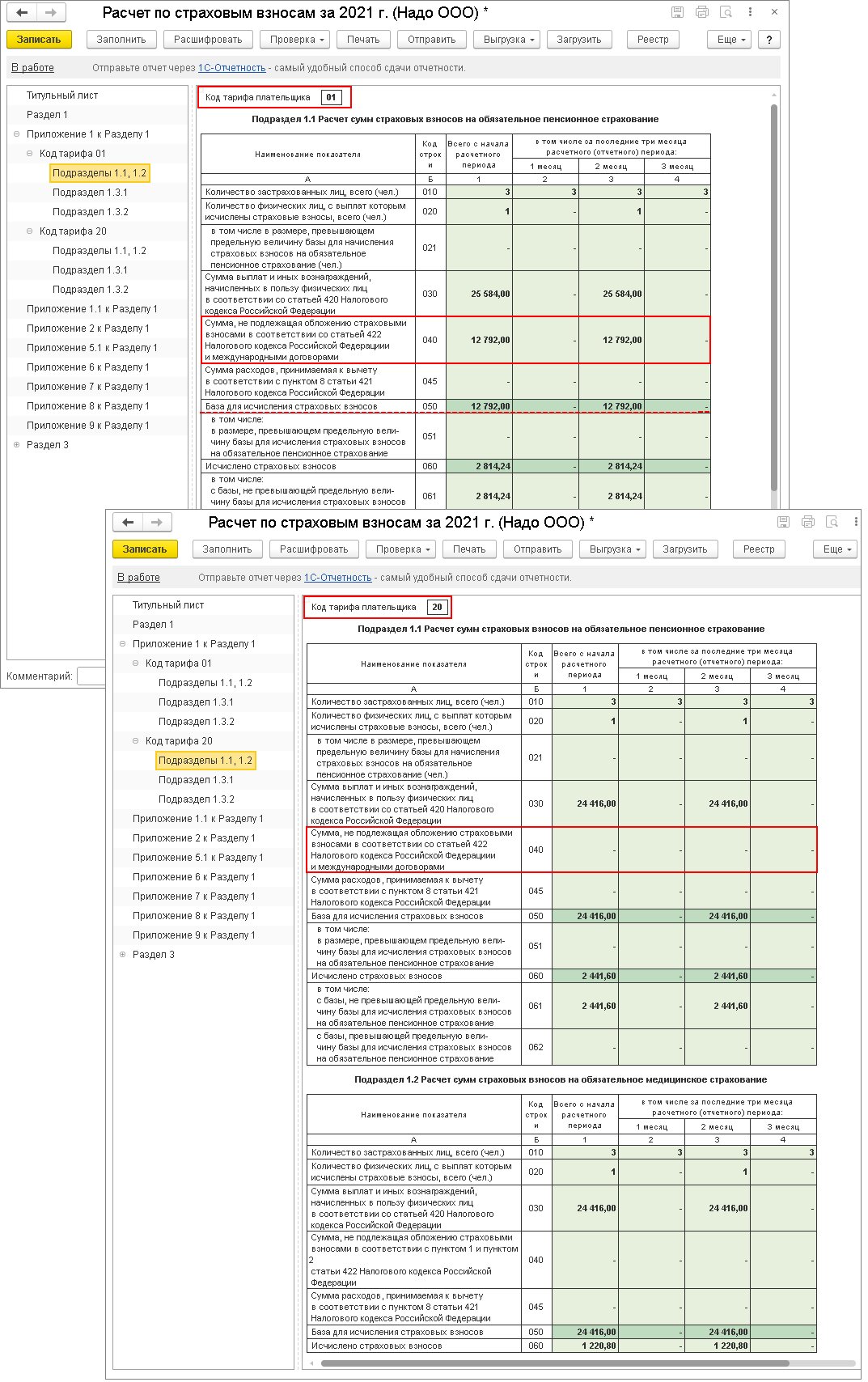

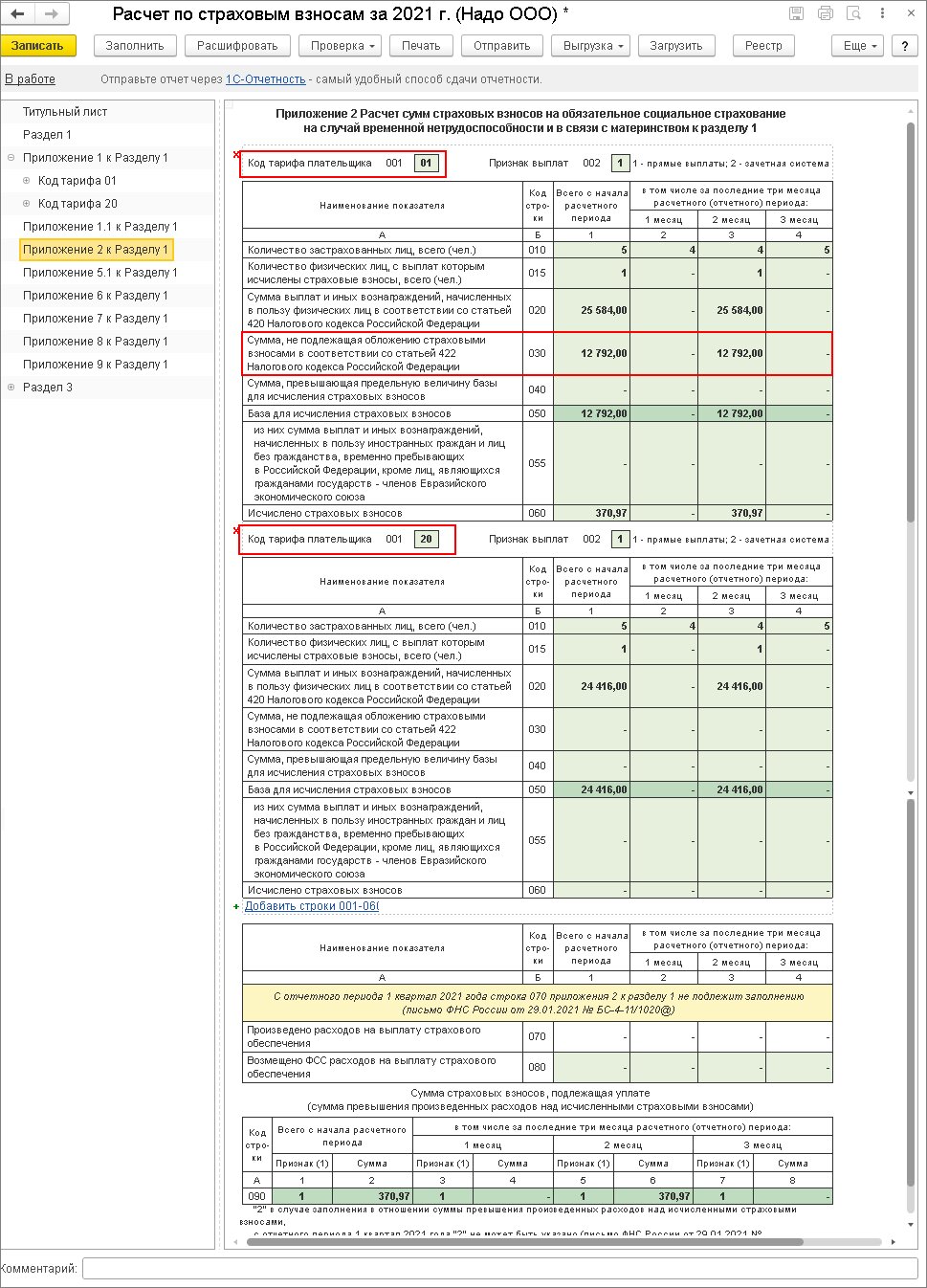

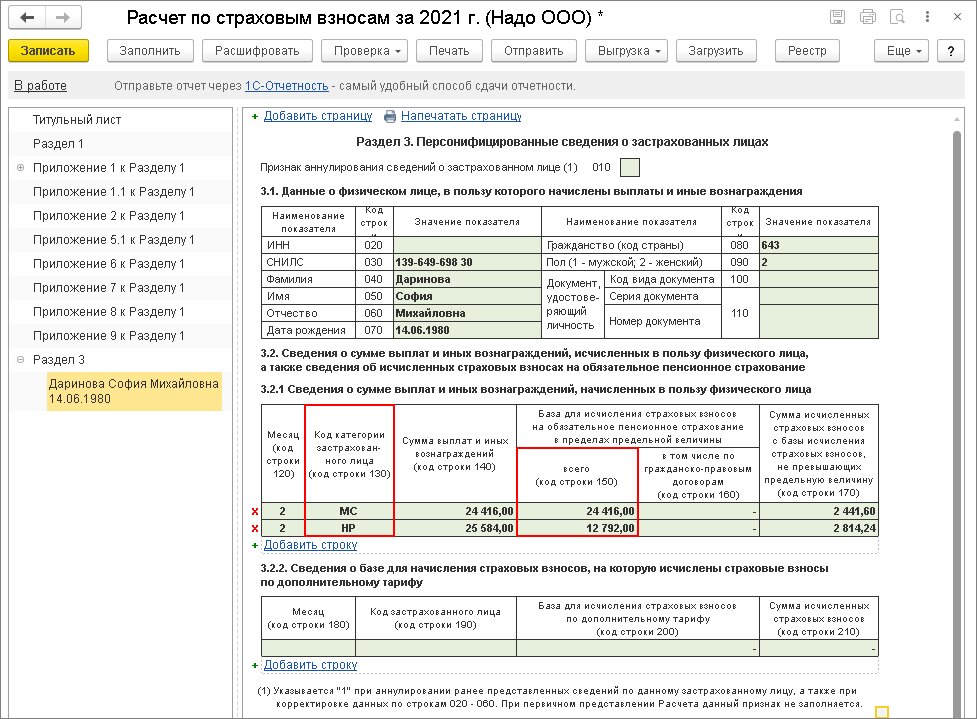

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

Читайте также:

- В чем суть секретного дополнительного протокола заключенного между германией и советским союзом

- Договор об освоении территории в целях строительства стандартного жилья это

- Чем отличается договор займа от договора ссуды

- Заготовка бланк который содержит общую информацию и оформление документа это информатика

- Невзирая на какие либо положения настоящего договора об обратном