Заявление о привлечении к субсидиарной ответственности госпошлина

Обновлено: 02.07.2024

Субсидиарная ответственность наступает у руководителя фирмы должника и иных лиц, которые могли повлиять на принимаемые должником решения, приведшие фирму к банкротству, если собственности должника недостаточно для погашения всех претензий кредиторов и покрытия судебных расходов.

Правовое регулирование

Статья 125 АПК РФ определяет форму и содержание заявления о привлечении к субсидиарной ответственности, а ст. 61.14 закона о банкротстве устанавливает, что такое заявление на любой стадии банкротства могут подать следующие лица:

- назначенный судом арбитражный управляющий;

- конкурсные кредиторы;

- избираемый представитель работников фирмы должника;

- прокуратура или ФНС.

Если конкурсное производство окончено, или дело прекращено из-за нехватки денег на судебные издержки, то заявление также вправе подавать кредиторы, чьи требования не заявлены в Едином реестре, а также инициатор возбуждения дела о банкротстве и бывшие сотрудники фирмы должника, которым не выплатили все зарплатные долги.

Процедура подачи иска

Подача заявления о привлечении к субсидиарной ответственности происходит в следующем порядке:

- Заявитель собирает документы и доказательства влияния контролирующего лица на должника.

- Составляется заявление и оплачивается госпошлина.

- Копии заявления рассылаются ответчику и иным участвующим в деле лицам.

- Документы и заявление подаются в арбитражный суд по месту нахождения ответчика.

- Суд выносит определение о принятии заявления.

- Возбуждается производство о субсидиарной ответственности.

- Контролирующее лицо (ответчик) составляет и направляет в суд отзыв на заявление.

Заявление подается в суд после получения уведомления о вручении копии иска ответчику.

Если заявление составлено в соответствии с правилами ст. 125 АПК РФ, и поданы все нужные документы, судья в течение 5 дней выносит определение, которое является основанием для возбуждения дела.

Важно учесть, что составление отзыва на заявление является обязанностью ответчика по делу о субсидиарной ответственности (ст. 61.15 закона 127-ФЗ).

Содержание заявления

В заявлении должны быть следующие пункты:

- наименование судебного органа;

- ФИО, адрес и паспортные данные заявителя (для юрлиц – номера ЕГРЮЛ, ИНН и другие реквизиты);

- описание обстоятельств дела;

- сумма иска;

- перечень доказательств;

- список прилагаемых документов;

- сведения о попытках досудебного урегулирования конфликта;

- дата и подпись.

Образец искового заявления о привлечении к субсидиарной ответственности руководителя должника можно посмотреть здесь.

При описании обстоятельств дела в хронологическом порядке излагаются события, порождаемые действиями контролирующего должника лица – подписание договоров, заключение сделок, выдача рекомендаций и лоббирование сделок, объединение или реорганизация дочерних структур, назначение на руководящие должности и т. д. Для каждого описанного в заявлении действия ответчика нужно обосновать, как и в каком размере такое действие повлияло на несостоятельность должника.

Если ответчик не имеет прямых юридических полномочий в фирме должника, а влияет на него опосредованно (через родственные контакты и т. д.), то истцу нужно доказать наличие неформальных связей, выгоду, получаемую ответчиком, и ее связь с причиненным правам кредиторов ущербом. В качестве доказательств неформального влияния принимаются не только документы, но и записи телефонных переговоров, показания свидетелей и т. д.

Далее излагается просьба к суду признать контролирующего субъекта ответственным за неудовлетворенные требования кредиторов и взыскать сумму иска в их пользу.

Документы

К заявлению прилагаются следующие документы:

- уведомления о вручении копии иска сторонам;

- копия паспорта – для физлиц, копия свидетельства из ЕГРЮЛ – для организаций;

- квитанция об оплате судебной пошлины;

- справки и документы, подтверждающие изложенные заявителем факты;

- справки, подтверждающие попытки урегулировать процесс до обращения в суд.

Кредиторы также подают выписки из реестра требований, а если заявление подается вне дела о банкротстве – копии кредитных договоров, подтверждающих обязательства должника. Управляющие прилагают копию постановления суда о своем назначении, а представитель работников должника – выписку из протокола собрания работников.

К документам, подтверждающим изложенные факты, могут относиться копии приказов руководства фирмы должника, служебные и докладные записки, бухгалтерские документы, справки о родстве из ЗАГСа, а также письменные рекомендации по условиям сделок, совершенных от имени должника.

Подтвердить наличие досудебных действий может письменное требование к ответчику и ответ на него.

Сроки и пошлина

Согласно п. 5 ст. 61.14 закона о банкротстве, заявление о субсидиарной ответственности может подаваться в течение 3 лет с момента, когда заявителю стали известны или должны были стать известны факты, свидетельствующие о влиянии ответчика на деятельность фирмы должника, приведшей к банкротству. При этом заявление подается не позднее, чем через 3 года после любого из следующих событий:

- признания должника банкротом;

- прекращения дела о банкротстве по любой причине;

- возврата заявления о банкротстве (для заявителя – налогового органа).

Ответчик может быть привлечен к субсидиарной ответственности не позднее 10 лет с момента совершения действий или бездействия, негативно повлиявших на деятельность фирмы должника.

Госпошлина зависит от величины искового требования – суммы всех неудовлетворенных претензий кредиторов или части таких претензий, возникших по вине контролирующего должника субъекта. Зависимость размера пошлины от цены иска:

- если иск до 100000 рублей, пошлина составит 4% (не менее 2000 рублей);

- 100001-200000 – 4000 рублей плюс 3% от суммы иска свыше 100000 рублей;

- 200001-1000000 – 7000 рублей плюс 2% от суммы свыше 200000 рублей;

- 1000001-2000000 – 23000 плюс 1% от суммы свыше 1000000 рублей;

- свыше 2000000 – 35000 плюс 0,5% от суммы свыше 200000 рублей.

Максимальный размер госпошлины составит 200000 рублей. Следует учитывать, что если требования заявителя не ограничиваются финансовыми, а содержат правовую составляющую, то нужно уплачивать дополнительно арбитражную пошлину – 300 рублей для физлиц и 6000 рублей для организаций.

На этой стадии выясняется правовое содержание тех конфликтов, задач или проблем, которые привели или могут привести клиента в суд, а также разрабатываются различные способы их решения. Прежде всего, мирным путем (если это возможно), путем переговоров и поиска компромисса.

2. ПРЕДСУДЕБНАЯ СТАДИЯ

- Разработка проекта иска/отзыва на иск.

- Сбор и подготовка документов, обосновывающих выработанную правовую позицию.

- Подача иска в суд. Подробнее.

Предполагает разработку концепции защиты интересов клиента и сбор всех необходимых доказательств. На этой стадии юристами фирмы разрабатывается главный документ, который во многом будет определять судьбу дела в первой инстанции - проект дела, в котором юристами делается по возможности полный и всесторонний анализ наиболее эффективных способов защиты интересов клиента. По наиболее важным делам проект дела обсуждается коллегиально всеми ведущими юристами компании. На основании проекта дела готовится исковое заявление.

3. ПЕРВАЯ ИНСТАНЦИЯ

- Проведение предварительного слушания.

- Оценка возражений противоположной стороны.

- Корректировка и уточнение сформированной позиции (при необходимости сбор дополнительных доказательств).

- Проведение основного слушания. Подробнее.

Работа в суде первой инстанции очень важна, т.к. она закладывает фундамент всего процесса, потому что в других инстанциях (а серьезные процессы проходят, как правило, через несколько инстанций) будет рассматриваться и переоцениваться работа, выполненная в первой инстанции арбитражного процесса. Эта работа предполагает выдвижение и обоснование своей правовой позиции, знакомство с правовой позицией оппонентов, разработка и донесение до суда контраргументации. Юрист нашей фирмы после каждого заседания готовит отчет о проведенном процессе, который, как правило, подробно обсуждается и анализируется для выработки наиболее выигрышной правовой позиции.

4. АПЕЛЛЯЦИОННАЯ ИНСТАНЦИЯ

- Правовая оценка решения суда.

- Оценка жалобы противоположной стороны.

- Разработка проекта дела.

- Подготовка жалобы/отзыва на жалобу.

- Проведениеслушания дела. Подробнее.

Работа в суде апелляционной инстанции проверяется уже вынесенное решение суда первой инстанции. Стадия апелляционной инстанции очень важна, т.к. Постановление апелляционной инстанции вступает в силу немедленно и подлежит принудительному исполнению через службу судебных приставов. Апелляционная инстанция заседает в составе 3-х судей, а не одного, как в суде первой инстанции, выносит решение коллегиально; по ряду вопросов может иметь свою собственную правовую позицию. Поэтому на этом этапе очень важно хорошо подготовиться к делу и суметь отстоять уже принятое в пользу клиента положительно решение или добиться изменения отрицательного решения

=""> 5. КАССАЦИОННАЯ ИНСТАНЦИЯ

- Правовая оценка решения суда.

-Оценка жалобы противоположной стороны.

- Разработка проекта дела.

- Подготовка жалобы/отзыва на жалобу.

- Проведение слушания дела. Подробнее.

Эта инстанция ставит в деле фактическую точку, которая впоследствии лишь теоретически может быть изменена Вышестоящим судом. На практике, дальше Кассационной инстанции дело уже не пойдет. Часто случается, что Кассационная инстанция изменяет решение, принятое ранее судами других инстанций, устраняя различные судебные ошибки, т.к. в Кассационной инстанции дело изучается наиболее внимательно и беспристрастно. Поэтому, чтобы отстоять достигнутое решение или добиться перелома в деле, очень важно суметь грамотно и четко донести до суда свою позицию, которая, безусловно, должна быть созвучна с судебной практикой Кассационной инстанции по аналогичным делам. На стадии Апелляционного и Кассационного рассмотрения дела решающим фактором становится опыт юристов и хорошее знание судебной практики Высшего Арбитражного суда, данного суда, и зачастую также участвующих в деле судей

6. ИСПОЛНИТЕЛЬНОЕ ПРОИЗВОДСТВО

- Возбуждение исполнительного производства.

- Участие в исполнительных действиях.

- Обеспечение исполнения решения суда. Подробнее.

Завершающая стадия процесса, когда уже решение принято и, казалось бы, вся борьба позади, на самом деле является самой трудной и непредсказуемой. В исполнительном производстве совершается больше всего ошибок, в исполнительном производстве больше всего субъективизма, порой оказываются самые длинные сроки. Часто внутри стадии исполнительного производства возникают самостоятельные процессы: например, обжалование действий или бездействий судебного пристава-исполнителя. Эта стадия требует от юриста особенных качеств: настойчивости и обаяния, умения разговаривать с людьми и хорошего знания всех тонкостей и нюансов исполнительного производства.

Гражданское законодательство в сфере регулирования отношений, связанных с участием и управлением юридическими лицами, исходит из фундаментальной обязанности контролирующих лиц при осуществлении своих полномочий действовать разумно и добросовестно. В случае нарушения данной обязанности в условиях нормального функционирования юридического лица законом предоставлено право на предъявление требования о возмещении убытков, причиненных юридическому лицу.

Контролирующее лицо - лицо, уполномоченное выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лица.

Законодательные основы субсидиарной ответственности

Сегодня широко обсуждаются и не теряют актуальность вопросы привлечения лиц, контролирующих должника (далее – КДЛ), в рамках дел о несостоятельности (банкротстве). В случае несостоятельности (банкротства) юридического лица КДЛ могут быть привлечены к субсидиарной ответственности (далее – СО) по следующим основаниям:

за невозможность полного погашения требований кредиторов (ст. 61.11 Закона о банкротстве);

за неподачу (несвоевременную подачу) заявления должника (ст. 61.12 Закона о банкротстве);

за нарушение банкротного законодательства (ст. 61.13 Закона о банкротстве);

за убытки, причиненные должнику, по основаниям, предусмотренным корпоративным законодательством (ст. 61.20 Закона о банкротстве).

После того как в 2017 году Закон о банкротстве был дополнен новой главой III.2 данный институт стал активнейшим образом использоваться для обеспечения прав кредиторов. Тем не менее, в большинстве судебных споров деяния, вменяемые ответчикам, совершались еще до принятия главы III.2 Закона о банкротстве. Поэтому с учетом действия норм о субсидиарной ответственности во времени суды в основном применяют материально-правовые нормы ранее действовавших законов.

Основания для привлечения к субсидиарной ответственности не претерпели изменений. Более того, исходя из разъяснений Постановления Пленума ВС РФ № 53 от 21 декабря 2017 года, привлечение к субсидиарной ответственности в отдельных случаях стало даже сложнее. Например, с 2013 года в законе существуют две основные презумпции, при которых суды чаще всего привлекают к субсидиарной ответственности за доведение должника до банкротства: совершение сделок, причиняющих вред кредиторам, и непередача документации должника. ВС РФ указал на необходимость оценивать сделку не только на предмет ее убыточности, но и значимости для должника, что значительно затрудняет доказывание возможности применить презумпцию.

Что касается субсидиарной ответственности за несвоевременную подачу заявления должника, Пленум ВС РФ разъяснил, что при определенных обстоятельствах, реализуя план выхода из кризиса, от этого вида ответственности можно освободиться - по итогу руководители получили ранее недоступный инструмент защиты в спорах.

С учетом того, что за последние годы практика по привлечению КДЛ к субсидиарной ответственности формировалась динамично, то сложившиеся в 2020 г. обстоятельства, в том числе обусловленные эпидемией коронавируса, скорее всего, приведут к массовым банкротствам.

Динамика банкротств

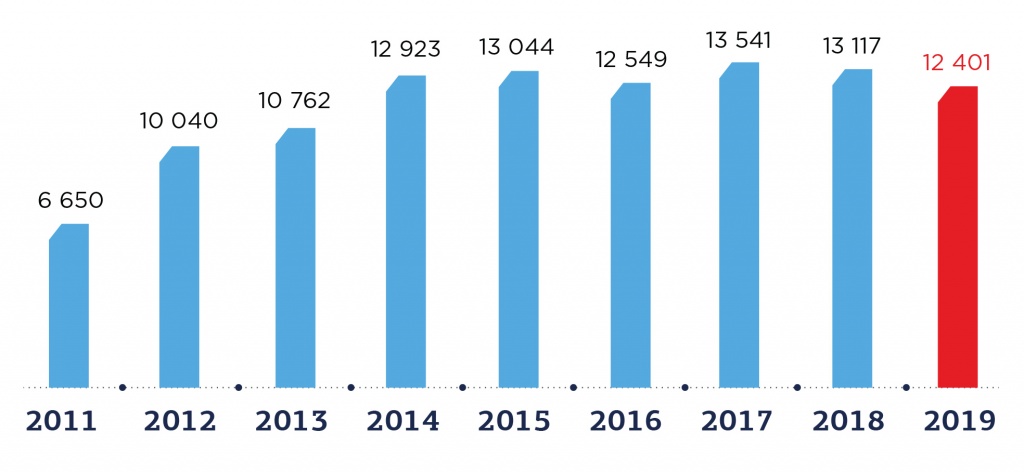

С 2017 года наблюдается некоторое снижение количества компаний, признанных банкротами. Суды в 2019 году признали банкротами 12 401 российскую компанию, что на 5,5% меньше, чем в 2018 году (рис.1).

Рис. 1. Динамика количества банкротств компаний

Количество решений судов о признании компаний банкротами и открытии конкурсного производства в первом квартале 2020 года составило 2 607 шт., что на 11,2% меньше, чем в аналогичном периоде 2019 года, когда было зафиксировано 2 937 компаний.

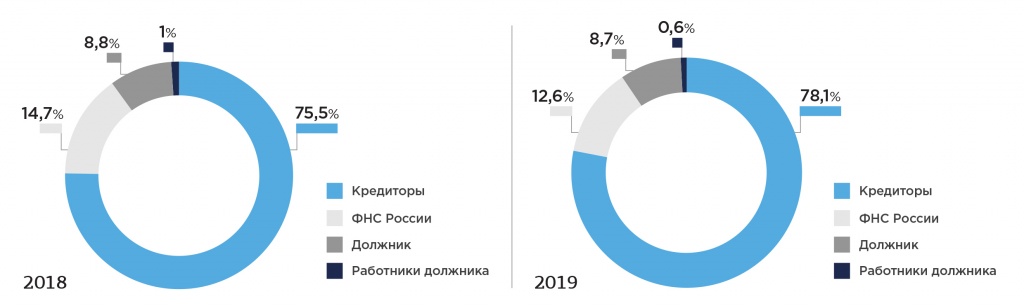

Основными заявителями процедур банкротства в 2019 году явились кредиторы в 78,1% (75,5% - в 2018 году), ФНС России - 12,6% (14,7%), сами должники - 8,7% (8,8%) и работники – 0,6% (1%)

Рис. 2. Основные заявители процедур банкротства в 2018 и 2019 годах, %

Среди топ-10 регионов по количеству отраслей: Москва (541 шт. в 1 кв. 2020; -10,3% к 1 кв. 2019), Санкт-Петербург (193 шт.; -7,2%), Московская область (187 шт.; +26,4%), Свердловская область (78 шт.; -30,4%); Краснодарский край (73 шт.;-21,5%), Новосибирская область (63; -39,4%), Татарстан (62 шт.; -18,4%), Хабаровский край (58 шт.; +18,4%), Башкортостан (47 шт.; -36,5%), Челябинская область (45 шт.; -15,1%) (табл. 1).

Таблица 1. Топ-10 регионов по количеству компаний банкротов и открытия конкурсного производства

1 кв. 2020 к 1 кв. 2019

Таким образом, только в двух субъектах РФ (Московская область и Хабаровский край) наблюдается увеличение компаний банкротов в 1 кв. 2020 г. по сравнению с тем же периодом 2019 г. в среднем на 22%.

Тенденции привлечения к субсидиарной ответственности

В целом, сегодня наблюдаются следующие основные тенденции сфере привлечения к субсидиарной ответственности:

1. С каждым годом увеличивается количество дел, в которых кредиторы ничего не получают

Таблица 2. Динамика количества дел и их характеристика

Количество завершенных процедур конкурсного производства

Количество дел, в которых кредиторы ничего не получили по итогам процедуры

Количество дел, в которых у должника нет имущества, по данным инвентаризации

Доля дел, в которых кредиторы ничего не получили по итогам процедуры, %

Доля дел, в которых у должника нет имущества, по данным инвентаризации, %

Кредиторы по итогам процедур банкротства компаний в 1 кв. 2020 года получили 4,4% своих требований – 16,4 из 368,9 млрд рублей, что немногим лучше, чем в аналогичном периоде прошлого года – 3,9% или 17,6 из 454,3 млрд рублей (по данным Федресурса). Ничего не получили кредиторы в 62,9% дел, в аналогичном периоде прошлого года их было 63,1%.

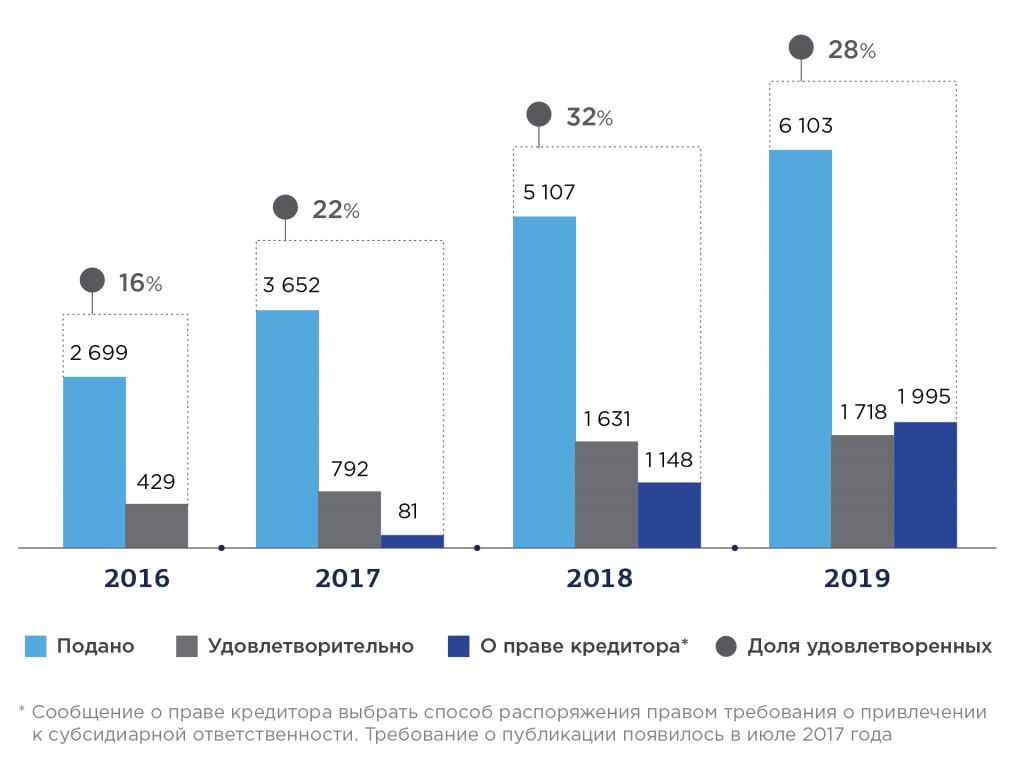

2. Рост количества заявлений о привлечении КДЛ к субсидиарной ответственности

Рис. 3. Количество поданных заявлений о привлечении к СО

При этом уже в первом квартале 2020 г. рост по сравнению с аналогичным периодом 2019 г. составил 49,6% (подано 1 565 заявлений против 1 046 за I квартал 2019 г.), а по сравнению с I кварталом 2018 г. - 33,7% (1 565 заявлений против 1 170).

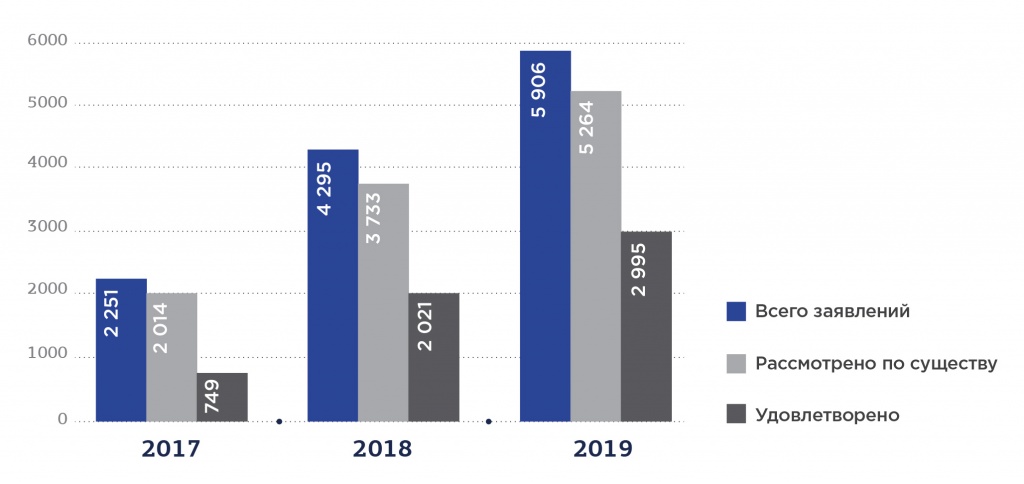

Исходя из анализа данных ежегодного отчета Судебного департамента при Верховном Суде РФ о работе арбитражных судов РФ по рассмотрению дел о банкротстве в 2019 году, следует заключить, что количество заявлений о банкротстве неуклонно растет, как и попытки кредиторов получить возмещение через оспаривание сделок и субсидиарную ответственность. В 2018 году было принято к производству 86,8% заявлений о признании банкротом должника. В 2019 году суды приняли к производству уже 87% заявлений, при этом в общем количестве их было подано на 34,6% больше.

В 2017 году было удовлетворено 39% заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу, в 2018 году - 54% заявлений, в 2019 – 57% (рис. 3). Помимо этого, в 2018 году суды удовлетворили 53% заявлений по оспариванию сделок, в 2019 – 52% при том, что попытки оспаривания предпринимались на 30% чаще.

Рис. 4. Динамика количества заявлений о привлечении к субсидиарной ответственности из рассмотренных по существу

Рост интенсивности подачи заявлений о субсидиарной ответственности и оспаривании сделок обусловлен невысокой эффективностью процедур и стремлением кредиторов улучшить ситуацию, что хорошо заметно из статистики. С учетом того, что на сегодняшний день кредиторы в рамках банкротства получают удовлетворение в разы меньше от заявленных требований, институт субсидиарной ответственности становится одним из немногих способов получить реальное исполнение обязательств, поэтому его популярность растет.

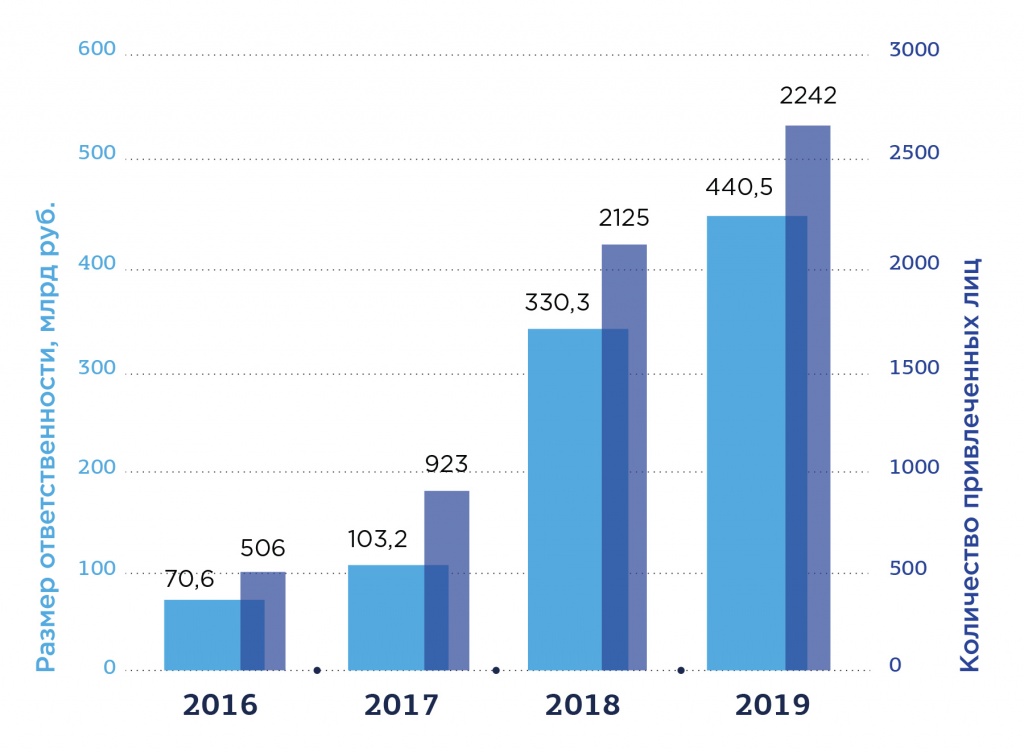

3. Рост размера субсидиарной ответственности

Характерной чертой института субсидиарной ответственности является ее значительный размер, поскольку в ее объем обычно входят либо:

все обязательства, принятые должником после наступления признаков объективного банкротства,

либо все непогашенные в полном объеме требования кредиторов.

Рис. 5. Размер субсидиарной ответственности и количество привлеченных лиц

На сегодняшний день крупнейшими случаями привлечения к ответственности остаются

дело Пугачева (75,6 млрд руб.),

С учетом того, что кредиторская задолженность и долговые обязательства компаний в период пандемии продолжают расти, очевидно, что размер субсидиарной ответственности также увеличится.

Вышеуказанные тенденции наблюдаются во всех регионах РФ с большим или меньшим процентом отклонений.

В целом, за два анализируемых года наблюдается рост количества привлекаемых лиц и взыскиваемых сумм более, чем в два раза.

4. Расширение перечня лиц, которые могут быть признаны КДЛ и привлечены к субсидиарной ответственности

В прежней редакции Закона о банкротстве субсидиарной ответственности была посвящена лишь одна ст. 10, прямо не описывавшая презумпций контроля и говорившая о презумпциях наступления самой субсидиарной ответственности. Это не исключало случаев привлечения к ответственности лиц, контролировавших дела должника лишь фактически. Однако массового характера такие прецеденты не носили.

Постановление Пленума Верховного суда РФ от 21 декабря 2017 года №53 и письмо ФНС России от 16 августа 2017 года №СА-4–18/16148@ расширили перечень потенциальных КДЛ до лиц, получивших существенный актив должника по сделке или извлекших преимущества из перераспределения дохода группы лиц, объединенных общим интересом.

Судебная практика признания лиц контролирующими – прецеденты

Судебная практика, подтверждающая, насколько широким может быть круг ответственных лиц, активно формируется в последнее время. Так, уже есть прецеденты привлечения к субсидиарной ответственности:

членов семьи руководителя – Дело № А40-131425/2016,

заместителя руководителя – Дело № А41-31311/2014,

наследников КДЛ – Дело № 04-7886/2016,

внешнего юриста – Дело № А39-366/2013. Судебный акт отменен вышестоящей инстанцией, однако есть опасный прецедент. Похожее дело - дело № А76-22330/2018.

Среди ответчиков по многомиллионным требованиям можно также увидеть и рядовых менеджеров, и тех, кто проработал несколько месяцев или дней.

Изменения, которые происходят со спорами по субсидиарной ответственности, нельзя назвать хорошими. В настоящее время уже рассмотрено и рассматривается дела, где количество ответчиков составляет несколько десятков человек и подавляющую часть даже близко нельзя отнести к контролирующим должника лицам, максимум, о чем в большинстве случаев может идти речь – это взыскание убытков по корпоративным основаниям.

Среди лиц, предсказуемо входящих в группу риска быть признанными КДЛ, в первую очередь, следует выделить конечных бенефициаров должника.

Можно сделать вывод о том, что кредиторы пытаются охватить как можно более широкий круг лиц для привлечения к субсидиарной ответственности, а механизма, который мог бы этому противодействовать, пока не существует.

5. Учет косвенных доказательств в установлении статуса КДЛ

Суды стали более творчески подходить к вопросам доказывания наличия статуса КДЛ и все чаще принимают во внимание косвенные доказательства.

Банкротные перспективы: последствия коронавируса

В настоящее время эксперты Федресурса предполагают, что российский ВВП упадет на 5%. Такой вывод был сделан исходя из примерных прогнозов цен на нефть, которые существуют на сегодняшний день, исходя из направленности государственных мер поддержи и из опыта других стран относительно развития коронавируса. В случае если ВВП снизится на 5%, это будет означать, что в России обанкротятся порядка 10-15% компаний из сектора малого и среднего бизнеса. Кроме того, будет масса иных серьезных предбанкротных и даже банкротных ситуаций у крупных компаний.

В условиях обвала нефтяных цен, рубля и распространения коронавируса, очевидно, что к концу 2020 – началу 2021 года существенно вырастет количество дел о несостоятельности. Не станут исключением и те компании, которые в настоящий момент находятся под действием моратория на банкротство после его завершения в январе 2021 года.

Среди владельцев бизнеса бытует мнение, что субсидиарная ответственность – это что-то далекое, из области фантастики, и вероятность привлечения к ней практически равна нулю. Возможно, когда-то именно так все и было. Однако ситуация поменялась с 1 сентября 2017 года. Привлечение к субсидиарной ответственности собственников и руководителей компаний становится обычной практикой, а процедура привлечения к такой ответственности существенно упростилась.

Давайте разберемся, что такое субсидиарная ответственность учредителя (директора), почему она вызывает такой интерес в последнее время, а также можно ли избежать привлечение к субсидиарной ответственности.

Пример из практики

Постановлением Семнадцатого арбитражного апелляционного суда от 27.02.2012 по делу № А60-1260/2009 к субсидиарной ответственности в размере 6,3 млрд руб. КДЛ был привлечен к ответственности.

Но, как правило, на практике такие судебные акты не исполнялись по причине отсутствия какого-либо имущества.

Пример из практики

Переломным моментом в истории развития института привлечения к субсидиарной ответственности стал 2017 год по причине внесения существенных изменений в нормы законодательства. На сегодняшний день количество случаев привлечения к субсидиарной ответственности собственников и руководителей компании доказывает абсолютную дееспособность этого механизма, поскольку в отдельных ее составляющих начала действовать презумпция виновности контролирующих должника лиц, пока они не докажут иное.

Что такое субсидиарная ответственность учредителя (директора)?

Субсидиарная ответственность – это право взыскания неполученного долга с другого лица, если первое лицо не может его погасить.

Субсидиарную ответственность несут контролирующие лица, то есть лица, имеющие право определять действия компании, давать обязательные для исполнения указания или иным образом влиять на компанию. Привлечение к ответственности может грозить любому лицу, которое фактически принимало решение по бизнесу и получало выгоду.

То есть к субсидиарной ответственности могут быть привлечены лица, контролирующие компанию-должника. Это не только директор и учредители, но и, например, финансовый директор и главный бухгалтер. Важно, что именно на установление реального выгодоприобретателя нацелены контролирующие органы, чтобы с него взыскивать реальный ущерб бюджету.

Важно!

Существует ошибочное мнение, что субсидиарная ответственность учредителя и директора наступает исключительно в рамках процедуры банкротства компании-должника. Это не так.

Субсидиарная ответственность при банкротстве – это только верхушка айсберга.

Взыскание налоговой недоимки с контролирующего лица налоговые органы могут также проводить:

- В рамках статьи 45 Налогового кодекса РФ

Речь идет о такой ситуации, когда долги по налогам возникают при неуплате сумм, заявленных в декларации или, что случается гораздо чаще, в результате доначислений по результатам выездных проверок.

Получив акт от налоговиков, или непосредственно в ходе проверки, собственники компании в срочном порядке сворачивают свою деятельность, переводят или распродают активы, открывают новые фирмы, на которые перезаключаются все договоры, переводят в них персонал. Компанию с долгами банкротят. Ликвидируют или сливают фирмы, через которые уменьшали налоги, обналичивали выручку. В надежде на то, что теперь налоговики не смогут ничего взять с компании-должника.

Еще несколько лет назад таким образом можно было избежать уплаты долгов перед бюджетом. Сейчас – практически нереально! Субсидиарная ответственность в данном случае практически неотвратима. Долги будут взысканы с новых фирм.

В рамках статьи 1064 Гражданского кодекса РФ в связке с Уголовным кодексом РФ

В данном случае, если сама компания не в состоянии расплатиться по налоговым долгам, налоговики подают гражданский иск по взысканию ущерба – налогового долга компании – с физлица.

Особенность процедуры: в рамках уголовного дела устанавливается вина, после чего через гражданский иск по взысканию ущерба с лица, признанного виновным в неуплате налогов, взыскивается налоговая задолженность. Даже если уголовное дело осталось без внесения приговора, например, прекращено по нереабилитирующим основаниям, таким как истечение срока давности, налоговые органы все равно вправе предъявить гражданский иск. Важно отметить, что порог привлечения к уголовной ответственности является очень низким, а риск – весьма реальным. Лишение свободы до 2 лет грозит за уклонение от уплаты налогов в размере от 5 млн руб., а за неуплату 15 млн руб. и выше – до 6 лет.

Субсидиарная ответственность учредителя и директора ООО по долгам с 1 сентября 2017 года

К ним отнесены не только директор и учредители, но финансовый директор и главный бухгалтер, лица, действующие по доверенности, члены ликвидационной комиссии, родственники указанных выше лиц и лица, могущие повлиять на указанных лиц в силу своего должностного положения или другими способами.

Получается – неограниченный список, который можно составить из собственников и ответственных сотрудников компаний их родственников или знакомых, обладающих в силу должностных или материальных достижений большими полномочиями.

Для этого любому из кредиторов достаточно подать в суд заявление о привлечении к субсидиарной ответственности.

Как изменилась субсидиарная ответственность и процедура привлечения к ней с 1 сентября 2017 года рассмотрим на примере.

Компания, занимающаяся ремонтом нежилых помещений, по результатам выездной налоговой проверки получила доначисления налогов на большую сумму, выплатить которую она никак не сможет (или не хочет). Доначисления получились, так как подрядчики ООО, заявленные в документах, ликвидированы.

Налоговики не смогли получить документы, подтверждающие сделки. Но они выяснили, что в фирме-подрядчике персонала не было, выручка поступала от компании-должника и тут же обналичивалась. И если раньше невозможность получить встречные документы трактовалась в пользу налогоплательщика, то теперь это трактуется в пользу налоговиков. Поскольку ИФНС заявляет: с учетом выявленных обстоятельств, сделки оформлялись только с целью снижения НДС и налога на прибыль.

- ИФНС может трактовать действия ликвидированных фирм в свою пользу, даже если эти компании уже не существуют и первичные документы по ним предоставить невозможно

Далее собственник, как уже говорилось, пытаясь сохранить бизнес, открывает новое ООО и переводит туда персонал, перезаключает действующие договоры с поставщиками и заказчиками.

Срочно, пока шла проверка, новой фирме продали строительную технику по явно заниженной цене.

Компания-должник продает за бесценок служебный автомобиль бизнес-класса брату директора.

Собственник выкупает у компании служебные помещения, но не перечисляет денег за них.

После получения крупного доначисления налогов, компания инициирует банкротство. Начинаются судебные заседания, в которых ИФНС принимает самое активное участие. Назначается конкурсный управляющий.

Другими словами, налоговики не должны доказывать, что контролирующие лица – директор и собственник – нарушили требования законодательства и нанесли ущерб компании. Должностные лица сами должны были собрать доказательства и отстаивать правомерность своих действий в суде.

Порядок привлечения к субсидиарной ответственности по долгам ООО

Для привлечения к субсидиарной ответственности директора или учредителя ООО кредиторы поступают следующим образом:

В каких ситуациях неизбежна субсидиарная ответственность по долгам

Теперь о том, как инспекторы могут заставить нести субсидиарную ответственность всем своим личным имуществом в случае, если компания не расплатилась по долгам перед бюджетом.

Понятие КДЛ (контролирующее должника лицо) было и раннее, но сейчас появились дополнительные признаки, при наличии которых субсидиарная ответственность может быть возложена на КДЛ. Это может быть любой топ-менеджер, включая гендиректора, главного бухгалтера, стороннее третье лицо другой компании тоже может стать КДЛ, и на него могут возложить субсидиарную ответственность. Доказывать отсутствие статуса КДЛ и свою невиновность будет сам субсидиарный ответчик.

Итак, какие выводы можно сделать из анализа нововведений с точки зрения риска привлечения к субсидиарной ответственности по долгам ООО.

- Опасно работать в убыток, если взаимосвязанные компании на спецрежимах получают доход

-

Любая экономия на налогах в рамках группы компаний может быть признана незаконной

Представим ситуацию: налоговики пришли в компанию на ОСН, которая была связана с обналом, доначислили налоги, сама компания не может расплатиться по долгам перед бюджетом. Налоговики запускают процедуру банкротства, становятся основным кредитором этой компании. С компании взять уже нечего, и налоговики назначают отвечать за долги этой компании директора, учредителя, бухгалтера, финансового директора и т.д., – другими словами их назначают КДЛ. В каких случаях все эти люди будут нести субсидиарную ответственность?

- Из компании не очень чисто были выведены активы за истекшие три года.

- Отсутствуют бухгалтерские документы и полный бардак в учете. Как минимум, учредитель, директор и главбух несут субсидиарную ответственность всем своим личным имуществом.

- Налоговые требования составляют больше 50% реестра требований кредиторов. Или единоличный исполнительный орган (т.е. гендир) ранее был наказан в административном, уголовном или налоговом порядке. Субсидиарная ответственность директора и прочих КДЛ возникает автоматически.

- В ЕГРЮЛ или в едином федеральном реестре сведений о фактах деятельности юрлиц указаны недостоверные данные.

Если бизнес ведется через одно юридическое лицо, он становится очень уязвимым перед контролирующими органами. Одним решением об аресте расчетного счета или имущества компании, налоговые органы могут принести серьёзные неприятности.

Диверсифицируя риски посредством дробления бизнеса можно в значительной степени усложнить процедуру реального взыскания налогов. Но только грамотное дробление бизнеса может позволить в конечном итоге уйти от субсидиарной ответственности.

Предостеречь собственника и директора от необдуманных действий, разработать план обоснованных мероприятий, которые позволяют сохранить бизнес, минимизировать финансовые потери и избежать субсидиарной ответственности поможет профессиональный налоговый консультант, привлеченный накануне проведения проверки или в ходе нее.

Мы не устаем напоминать о том, что государство в последние годы продолжает принимать жесткие меры против незаконных методов ухода от налогов. Как действовать в этих условиях повышенного риска, вам могут подсказать профессионалы, работающие в нашей компании. Они всегда найдут наиболее безопасные и одновременно законные способы снижения рисков доначислений, подходящие именно вашему бизнесу, и не допустят того, чтобы собственники или директор был привлечен к субсидиарной ответственности.

Читайте также: