Заявление о прекращении договора страхования по обстоятельствам иным чем страховой случай втб

Обновлено: 30.06.2024

После получения ссуды, оформившие страховые полисы граждане переоценивают происшедшее событие и понимают, что могли потратить меньше. Имея на руках нужную сумму денег, люди пытаются отыграть назад, решая вопрос, как вернуть страховку по кредиту в ВТБ. Эта дополнительная услуга предлагается клиентам в качестве обязательной. Делаются ссылки на акты, уставы и общие правила. Если не знать требования законодательства в этой сфере (а таких людей подавляющее большинство), то можно не задумываясь купить страховку, поддавшись давлению и навязыванию услуги со стороны менеджера банка. Чтобы внести ясность в тему, можно ли вернуть страховку по кредиту ВТБ, следует рассмотреть все аспекты данного вопроса.

Что такое страховка и для чего она нужна

В соответствии с положениями Федерального закона о банковской деятельности, банк имеет право требовать страхование кредита , если речь идет о выдаче средств под покупку недвижимости или автокредитования. То есть, имеет место покупка, которая становится объектом залога в финансовой организации. Не следует путать это понятие с ОСАГО, являющимся обязательным мероприятием при покупке машины.

В законе есть сноска, что гражданин имеет право отказаться от приобретения полиса, если по его мнению, в этом нет особой необходимости.

Следует учитывать, что выдавая гражданам ссуды по автокредиту и ипотеке, банки серьезно рискуют. Жилье может пострадать от пожара или стихийного бедствия, а машина — попасть в аварию, сгореть или стать жертвой угонщиков. Кроме этого, выплаты кредита могут прекратиться из-за потери заемщиком трудоспособности или источника постоянного дохода. В случае гибели гражданина его наследники могут отказаться принимать наследство, чтобы не платить по долгам, которые перейдут к ним вместе с имуществом покойного.

Отказ от страховки по кредиту ВТБ чреват такими последствиями:

- Человеку откажут в ссуде, и это полное право банка, которое невозможно обжаловать.

- Условия договора будут уже другие. Ставка по процентам поднимется и значительно. Так финансовая структура компенсирует потенциальные риски, связанные с возможными издержками по кредитным выплатам.

Обратите внимание! Менеджер может предложить заключить договор страхования жизни и здоровья. Эта услуга не прописана в нормативных актах, но иногда настоятельно навязывается клиентам. Подобные случаи часто имеют место, когда в ВТБ страхование обращаются граждане в преклонном возрасте, работающие на вредном и опасном производстве, страдающие хроническими заболеваниями или занимающиеся экстремальными видами спорта и туризма.

Обязательно ли оформлять страховку

Следует понимать, что такое понятие, как обязательное страхование, относится исключительно к транспортным средствам, которые передвигаются по дорогам общего пользования. Ипотечная программа рассчитана на длительный срок, а за это время жилье может обесцениться или прийти в негодность. Исходя из этого, заемщику выгодно его застраховать, чем терпеть убытки. Ситуация с автотранспортом еще сложнее: машины страдают намного чаще, чем недвижимость.

При оформлении кредита практически все заемщики сталкиваются с настойчивыми предложениями менеджеров банков купить полисы страхования залогового имущества, а также жизни и здоровья. При этом приводятся убедительные аргументы относительно необходимости заключения таких соглашений или действующих в организации правил. Не желая уходить без денег, клиенты идут на уступки и подписывают все бумаги. А уже потом начинают думать, как осуществить возврат страховки по кредиту в ВТБ.

Обдумывая, можно ли отказаться от страховки по кредиту, необходимо войти в положение банкиров. Им выгодно сотрудничать со СК.

При заключении коллективного соглашения все стороны оказываются в выгоде:

- банк получает отчисления от страхователя за каждую оформленную с клиентом сделку;

- компания имеет постоянный доход, так как ссуды выдаются постоянно и часто, а страховые случаи возникают редко;

- граждане покупают полис на выгодных условиях, получают возможность участия в таких акциях, как программы Оптимум, Профи, Лайф.

Это интересно! Отказаться от страховки после получения кредита можно, доказав в суде, что договор навязанный. Основанием для иска послужит запись, сделанная во время переговоров в операционном зале. Однако, следует быть готовым к тому, что после этого будет поднята процентная ставка.

Особенности страхования кредитов в "ВТБ"

Компания ВТБ имеет собственную дочернюю страховую фирму , которая оказывает полный перечень услуг по оформлению потребительских, автомобильных и ипотечных кредитов. Организация страхует физических и юридических лиц по программам, которые выбирают потребители, исходя из своих целей и финансовых возможностей.

В банке ВТБ аккредитованы следующие компании:

Чтобы решить задачу, как вернуть страховку по кредиту в ВТБ, необходимо внимательно читать условия соглашения. Агенты могут включать в документ положения о дополнительных услугах, которые не нужны клиенту. Следует заранее оговорить, возможно ли расторжение договора и возврат страховки при досрочном погашении кредита. Следует твердо настаивать на включение такого пункта в соглашение.

Обратите внимание! Сразу рекомендуется уточнить, как будет проводиться возврат страховой премии, когда для этого будут основания.

Как вернуть деньги за страховой полис по кредиту

В соответствии с положениями Гражданского Кодекса РФ, потребитель имеет право отказаться от купленного продукта на протяжении 14 календарных (10 рабочих) дней после совершения сделки. В равной степени это относится и к полису, оплаченному в СК. Клиент может написать заявление на возврат страховки и передать его по адресату любым удобным способом.

Также законодательством предусмотрены способы, как вернуть страховку по кредиту в ВТБ 24. Для этого нужно официально обратиться в ближайший офис банка и заполнить бланк соответствующего содержания. При коллективном страховании шанс получить положительный ответ намного ниже, чем при индивидуальном варианте. Это нужно учитывать, если планируется погасить ссуду или расторгнуть договор страхования досрочно.

Следует помнить, что банку выгодно, чтобы клиент застраховал не только объект залога, но и себя. Пункт о возврате страховки по ипотеке ВТБ 24 всегда включается в текст соглашения. Он предусматривает повышение процентной ставки. Менеджер может не упоминать это положение в процессе консультации в надежде на то, что клиент невнимательно прочитает договор или вообще подпишет его не глядя. В таких случаях решить проблему, как вернуть деньги за страховку по кредиту, не сложно, но выплаты повысятся автоматически, а снизить их не получится. Считается, что заемщик действовал добровольно, так как никто не может заставить его действовать не по своей воле.

Важно! Выходом из ситуации является компромисс, когда пункт остается в соглашении, но ставки повышаются незначительно.

Основные правила возврата

Решить вопрос, можно ли вернуть страховку по ипотеке, не сложно, если обращать внимание на нюансы при подписании договора. Даже небольшая, на первый взгляд мелочь, может значительно усложнить этот процесс или сделать его невозможным.

Первым аспектом является вид соглашения. В банке ВТБ 24 по умолчанию клиентам предлагают подписать договор коллективного страхования. Особенность его в том, что соглашение от имени заемщика со СК подписывает банк. Исходя из этого, апеллировать о прекращении действия полиса нет смысла. Необходимо действовать поэтапно, сначала переходя на индивидуальный вариант, а уже потом ходатайствовать о прекращении выплаты страховки.

Другой нюанс заключается в форме отношения с финансовой организацией. Звонки и устные заявления не имеют никакой юридической силы. Все манипуляции должны быть отображены на бумаге с датами и подписями.

Какую сумму можно вернуть

Если заемщик все сделает правильно и своевременно, то он может рассчитывать на возврат всей или части денежной суммы, уплаченной за полис. О том, чтобы получить обратно весь взнос речи не идет, так как были проведены некоторые финансовые операции, каждая из которых имеет свою стоимость. Компания может возвратить премию с вычетами таких расходов:

- комиссия за оформление договора;

- срок подачи заявления (до 14 дней или после);

- проценты за действие договора после подписания;

- наступление страхового случая.

При положительном решении клиент должен быть оповещен в письменном виде с дублированием по телефону или СМС. При этом указывается размер премии и порядок ее получения. Если человек не получил ответ на свой запрос по истечении 14 дней, следует обращаться в компанию, желательно лично, чтобы ускорить процесс выяснения обстоятельств дела.

При подписании

Когда нюанс будет обнаружен дома, необходимо действовать аналогично. Если раньше на оформления отказа от страховки давалось 5 рабочих дней, то с 2017 года этот срок увеличен в 2 раза — до 10 рабочих дней.

До 14 дней после заключения

14 календарных дней называется периодом охлаждения. Такое название обосновано тем, что человеку необходимо время, чтобы в спокойной обстановке оценить происшедшее, сопоставить плюсы и минусы заключенной сделки. Главным аспектом является сравнение размеров платежей по повышенным процентам и страховому полису. Если во втором случае сумма выплат выше, то нет смысла тратить деньги на данный продукт.

Чтобы получить свои деньги назад, нужно с оригиналом договора и паспортом прийти в офис ВТБ, где в письменном виде оформить свое желание аннулировать полис. На основании поданного документа соглашение утрачивает силу, а внесенная сумма возвращается на ссудный счет заявителя. Исключения составляют случаи, когда подписан коллективный договор. Третья сторона может ответить отказом или удержать свой процент, как неустойку. Чтобы избежать спорных ситуаций, нужно внимательно читать документ перед подписанием, особенно места, написанные мелким шрифтом.

После "периода охлаждения"

Обращение в банк позже 14 дней с момента подписания соглашения рассматривается несколько в другом порядке. Во-первых, прошел льготный период, во время которого можно было воспользоваться своим правом потребителя отказаться от ненужного продукта. Во-вторых, в договоре указано согласие клиента с условиями, которые были предложены банком. Кроме этого, в документе прописаны и обязательства заемщика, которые включают в себя и оплату страховки.

Важно! В большинстве случаев рассчитывать на получение выплат можно нечасто и только, если заключено индивидуальное соглашение.

При плановом и досрочном погашении задолженности

Полис выписывается на весь срок действия кредитного договора. При плановом погашении ссуды он прекращает действовать автоматически. Если кредит погашен досрочно, то, соответственно, исчезает и вероятность возникновения страхового случая по соглашению. Рассчитывать можно на небольшую сумму, которая составляет разницу между размером годового взноса и оставшимся периодом, минус оплата комиссионных.

В процессе оформления кредитного договора может возникнуть необходимость оформления еще некоторых обязательств перед банком. Речь идет о залоге и страховке. Если залог имущества обязательная процедура при получении ипотеки, то страховка не всегда обязательна, как уверяют большинство кредитных менеджеров. Не обязательно подписывать договор страхования в рамках потребительского страхования, а вот возврат страховки по кредиту ВТБ и других финансовых организаций банки должны осуществить по заявлению. Выясним, как это происходит.

Возврат страховки по кредиту ВТБ. С чего все начинается?

При подаче заявления на получение кредита, сотрудник банка перечисляет условия договора:

- требования к гражданству и регистрации;

- уровень доходов и его подтверждение;

- сведения о работодателе и стаже;

- идеальная кредитная история;

- соответствие возрастному порогу заявителей;

- обязательная страховка.

Можно ли отказаться от страховки?

Да, отказаться от приобретения страхового полиса при оформлении потребительского кредита, возможно.

Отказаться от страховки в ВТБ и вернуть деньги можно в срок до 14 дней после получения кредита, при условии ненаступления страхового случая.

Чтобы произвести аргументированный отказ, а не пожимать плечами на настойчивые уговоры кредитного менеджера, нужно:

Как вернуть страховку по кредиту ВТБ?

Есть несколько вариантов развития событий. Для начала отметим, что нужно внимательно читать договора кредитования и страхования, чтобы понимать, предусматривает ли банк и страховая компания возвращение уплаченных средств за полис.

В договоре страхования может быть допущен его разрыв со стороны получателя кредита. В большинстве договоров ВТБ возврат страховки по потребительскому кредиту вообще не предусмотрен. Если уж договор подписан и обязательства наступили, разорвать их нужно до внесения первого платежа по кредиту. Обычно это 2 недели.

Отказ от страховки после получения кредита ВТБ банка и уплаты хотя бы одного платежа – это небольшой шанс вернуть средства.

Процедура возврата страховки по кредиту в РФ изменилась с 2015 года. ВТБ и сотрудничающие с ним страховые компании предлагают сегодня свои условия. Представим их в таблице.

Вариант развития событий

Предусмотрен ли возврат стоимости полиса

Обращение с заявлением разорвать страховой договор (не позднее 14 дней после подписания)

Частично, с учетом начисленной пени

Да, если предусмотрено договором, в остальных случаях не возвращается

Частично, с учетом начисленной пени

Полный расчет с банком по обязательствам

Обращение в суд с иском, основанным на навязывании страховки

Порядок возврата страховки по кредиту в ВТБ

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

Сроки возврата

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

- Вернуть деньги можно только через суд. Как действовать после погашения кредита:

- Запросить в отделении справку о полном погашении.

- Написать заявление на возврат страховки ВТБ страхование и подать документы: кредитный договор, справку о досрочном погашении, паспорт, страховой договор.

- Подать документы в страховую фирму или банк.

- При отказе нужно подать в суд, приложив к исковому заявлению не только бумаги по страховки и кредиту, но и копию письменного отказа фирмы или банка.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

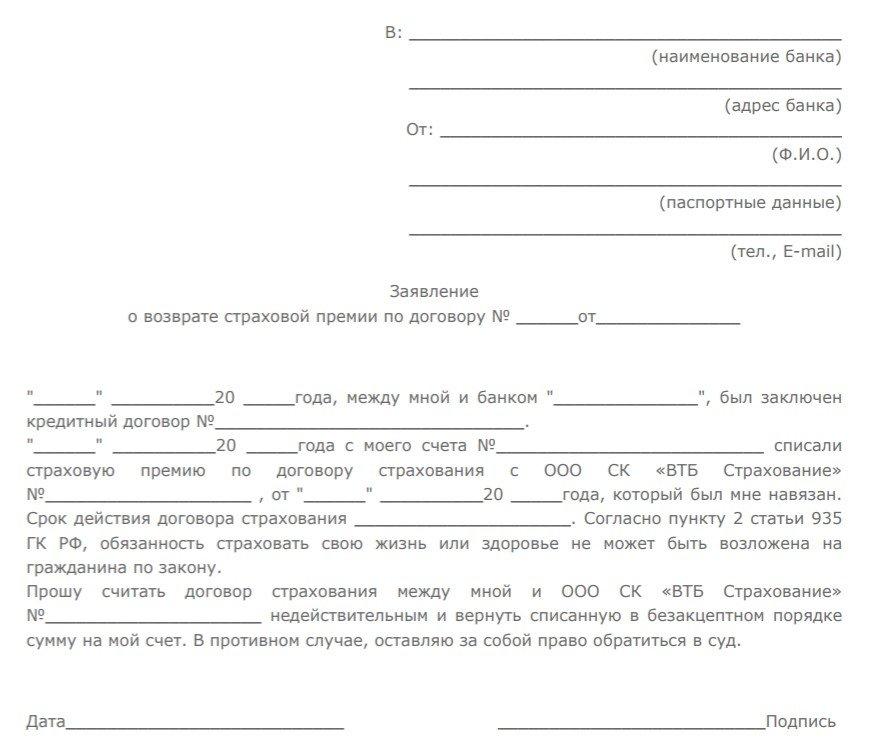

Образец заявления

В заявлении на возврат средств нужно указать:

- Личные данные (ФИО, паспорт, контакты).

- Данные банка.

- Номер кредитного договора и дата заключения.

- Реквизиты страхового соглашения.

- Номер счета для возврата средств.

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.

![]()

30

2

0

![]()

0

3

Оформляя кредит в ВТБ не все заёмщики знают, что можно отказаться от договора страхования. И только изучив документы дома, без давления третьих лиц, понимают, что страховой полис вышел очень дорого и лучше бы от него отказаться.

Предлагаем разобраться со следующими вопросами.

- Можно ли вернуть деньги за оформленную страховку в ВТБ, в какой срок и в каком объеме?

- Не будет ли последствий в отношении заёмщика при отказе от страховки?

- Каким образом вернуть уплаченные деньги?

Чтобы выяснить какие могут санкции при возврате денежных средств за полис страхования необходимо изучить пакет документов, который выдаёт заёмщику Банк.

Анализ кредитного договора

Выдавая кредит заёмщикам, Банк чаще всего использует стандартную форму кредитного договора, поэтому предлагаем проанализировать документы на примере нашего клиента.

Важными пунктами, где могут быть прописаны санкции Банка являются пункты 4 и 9.

Пункт 4. Процентная ставка по кредиту.

В данном примере процентная ставка составляет 14,2%, дополнительной информации, касательно ее повышения нет. Значит при отказе от страховки Банк ее не повысит.

Статья по теме: Как вернуть страховку по кредиту СОГАЗ: подробный разбор документов, бланк заполнения

Пункт 9. Обязанности заёмщика заключить иные договора

Этот пункт подробно даёт перечень обязательных договоров, которые должны быть оформлены вместе с кредитом. В примере речь идёт только про договор комплексного обслуживания (открытия счета заёмщику), про другие договора нет ни слова. Это означает, что от договора страхования можно отказаться и не опасаться последствий.

Таким образом, при изучении кредитного договора мы не увидели препятствий для возврата страховой премии, кроме того условия займа в случае отказа не ухудшатся, поэтому можно смело подавать заявление на возврат страховки.

Изучение договора страхования СОГАЗ

При изучения документов по страхованию нужно выяснить:

- Есть ли какие-нибудь особенности возврата страховки у данной страховой компании.

- Кто является Страховщиком в договоре страхования и его адрес (для отправки заявления);

- Размер страховки уплаченной заёмщиком (этой информации нет в кредитном договоре).

- Вид страхования (индивидуальная или коллективная).

- Способ оплаты страховой премии (для приложение к заявлению).

Чтобы выяснить есть ли нюансы возврата страховой премии, обратите внимание на Памятку к договору Страхования.

Итак в Памятке указано, в п.1, что заёмщик может в течение двух недель может обратиться с заявлением на возврат денежных средств за страховку. В этот срок Страховщик вернёт деньги в полном объеме.

Возврат денег за страховку будет произведен в течение рабочих 10 дней со дня получения заявления.

Заявление следует подать только в письменной форме.

В лице страхователя указаны данные заёмщика, это означает, что полис индивидуальный, с такой страховкой при возврате денег обычно не возникает трудностей.

Статья по теме: Как вернуть страховку по кредиту Газпромбанка: пошаговая инструкция, образец и бланк заявления

Страховая премия разделена на виды страховых случаев, для заёмщика это не имеет значения, нужна только общая страховая премия в примере это 103 458 рублей.

В п. 8 Условий, которые идут после таблицы, в Полисе указано, что оплата за страховку была произведена единовременно со счета заёмщика, следовательно, подтверждением оплату страховки будет служить страховой полис (согласно Памятке).

Таким образом, если заёмщик не пропустил срок (периода охлаждения) 14-ти календарных дней, то вернуть деньги за страховку сможет в полностью, если же срок был пропущен и вернуть деньги за оформленный Полис страхования будет невозможно.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Заявление на расторжение договора страхования ВТБ (Страховщик СОГАЗ) в течение 14 дней

После изучения документов и выделив важные моменты, заёмщик без труда сможет заполнить предложенный образец заявления по инструкции.

1. Проверяем данные Страховщика (см. Договор страхования).

2. Вносим сведения о заемщике (ФИО, адрес и телефон).

3. Ставим дату оформления кредита, ФИО заёмщика полностью, номер кредитного договора, сумму кредита и срок (см. Кредитный договор).

4. Указываем дату оформления Полиса страхования, его номер, ФИО заёмщика (см. Договор страхования).

5. Пишем размер страховой премии прописью, чтобы не ошибиться (см. Договор страхования).

6. В требованиях в заявлении указываем: размер страховой премии, номер страхового Полиса и дату оформления.

7. Указываем реквизиты Банка, по которым удобно получить деньги за страховку.

8. В приложении указан список документов, которые нужно предоставить с заявлением, а именно: копия паспорта (разворот с фото и пропиской), копия кредитного договора и полиса страхования.

Статья по теме: Как вернуть страховку по кредиту Газпромбанка: пошаговая инструкция, образец и бланк заявления

9. Ставим дату, подпись и ее расшифровку.

После заполнения заявления, если в Вашем городе присутствует представитель Страховщика, то заявление можно подать прямо в офис лично заёмщиком. Заявление должно быть в двух экземплярах, один останется у Страховщика с приложением документов, а второй у заёмщика.

На Вашем экземпляре заявления представитель Страховщика должен поставить отметку о получении (дату, печать, свою подпись с расшифровкой).

В этом случае срок возврата денежных средств за страховку увеличиться, потому что начинает исчисляется с момента получения Страховой заявления.

Срок возврата денег за страховку составляет 10 рабочих дней с момента получения заявления об отказе от договора страхования.

Обязательно сохраняем документы полученные при подаче (отправке) заявления (второй экземпляр заявления с отметкой или квитанцию об отправке) только с помощью этих документов в случае отказа в возврате денег заёмщик сможет доказать в суде, что срок возврата страховки был не пропущен.

Таким образом, если заёмщик вдруг решит вернуть деньги за страховку по кредиту ВТБ, то сделать он это сможет легко в течение двух недель после оформления кредита. Деньги в таком случае, заемщик получит в полном объеме.

Из практики можем сказать, что в настоящее время не возникает проблем с возвратом страховой премии с банком ВТБ и со страховой СОГАЗ.

Согласно Российскому законодательству, обязательному страхованию подлежит только имущество от риска утраты или повреждения, которое оформляется в залог для обеспечения кредита. Все остальные виды страхования являются добровольными, заемщик может отказаться от заключения договора и кредитор не имеет право отказать в выдаче кредита по этой причине. Застрахованное лицо может расторгнуть договор страхования и вернуть уплаченную страховую сумму при соблюдении им определенных условий.

Данные требования касаются кредитных программ всех банков, в т. ч. и ВТБ 24.

Что необходимо знать, заключая договор

Клиенты, оформляющие кредит в ВТБ 24, должны разобраться в главных моментах, связанных со страхованием:

Заемщику может быть выгодно заключить договор на условиях с пониженной процентной ставкой, если договор заключается на длительный срок (например, ипотека), когда невозможно спрогнозировать будущее состояние здоровья заемщика. При отсутствии собственных средств, премия может быть оплачена за счет кредитных денег. Она включается в общую сумму кредита, и заемщик ежемесячно осуществляет ее оплату.

Для того чтобы просчитать выгодность сделки, следует перед оформлением кредита распечатать два графика его погашения – со страховкой и без нее, и сопоставить возможные последствия остаться без страховой защиты и экономию денежных средств.

Возврат страховой премии в период охлаждения

Периодом охлаждения в страховой практике называется срок, в течение которого клиент может отказаться от услуг страховой компании и вернуть назад уплаченные денежные средства, если не было страхового события. В 2018 году срок увеличен с 5 до 14 дней.

Данная мера является выгодной для заемщика. Если за 14 дней после заключения договора страхования он успеет получить кредит на условиях, предоставляемых клиентам с наличием полиса добровольного страхования, он сможет успеть расторгнуть договор страхования и вернуть деньги, уплаченные в качестве страхового взноса.

Пошаговая инструкция

Расторжение договора страхования в период охлаждения производится следующим образом:

- Заемщик, после получения кредита, собирает пакет документов:

- Паспорт;

- Договор страхования;

- Квитанция об оплате страховой премии, если сумма входит в стоимость кредита, то кредитный договор с графиком погашения;

- Реквизиты счета, куда будут возвращены денежные средства.

- Готовит заявление на исключение из числа участников программы добровольного страхования. Его форма законодательно не установлена, бланк можно взять в страховой компании или найти в Интернете. В обязательном порядке в заявлении указывается: Ф.И.О. заявителя, паспортные данные, название кредитора, страховой компании, ссылка на договор страхования, застрахованные риски. К заявлению прикладывается опись документов.

- Заявление подается в СК, с которой заключен договор. Заявление должно быть написано в 2 экземплярах, на одном из них сотрудник компании должен поставить номер регистрации и дату передать его заявителю. Допускается отправка заявления заказным письмом с уведомлением через Почту России.

- Срок рассмотрения заявления составляет 10 дней с момента регистрации. По истечении этого периода деньги должны быть перечислены по указанным реквизитам.

- В случае, когда перечисление денег задерживается без объяснения причин, заявитель имеет право на подачу заявления с требованием возврата в судебные органы.

Возврат страховой премии после периода охлаждения

Заемщики могут заключить договор страхования с любой страховой компанией, перечень которых имеется на сайте банка. Каждая из них выдвигает собственные условия по перерасчету страховой премии в случае расторжения договора.

Возвратить страховую премию после прохождения периода охлаждения возможно только на условиях, определенных в договоре страхования. Если такая возможность договором не установлена, то получить деньги не получится даже через суд.

Заявитель должен приложить к заявлению следующий пакет документов:

- Копия паспорта застрахованного;

- Копии документов, подтверждающих факт наступления события;

- Дополнительные документы на усмотрение страховой компании.

При досрочном погашении кредита

Если страховой случай наступит после полного погашения задолженности, клиенту будет выплачено страховое возмещение согласно условиям страховки. Поэтому расторгать договор не имеет смысла.

Клиент может добиваться возврата страховки, когда кредит погашен через суд.

В этом случае, порядок действий будет следующим:

- Взять в банке справку о полном погашении кредита и процентов.

- Подать заявление в страховую компанию об отказе от страховки и просьбой возмещения страховых выплат, с приложением документов, обосновывающих сделку: кредитный договор, договор страхования, квитанции об оплате страховой премии или график погашения задолженности, справка об отсутствии задолженности.

- На своем экземпляре заявления получить входящий номер регистрации документа в страховой компании, дату и подпись уполномоченного сотрудника.

- Подождать 10 дней, отведенных на принятие страховщиком решения.

- Если компания примет положительное решение, средства переводятся на счет заявителя. При получении официального отказа, подавать заявление в судебные органы.

Если по истечении отведенного времени ответ не получен, можно обратиться к страховщику повторно, оформив дополнительный запрос, который также прикладывается к документам, передаваемым в суд.

При написании искового заявления следует сделать ссылку на ст. 958 Гражданского Кодекса РФ. В ней говорится, что основанием прекращения договора страхования, которое не является страховым случаем, может служить полное исполнение обязательств перед банком. Это может сработать в случае, когда выгодоприобретателем по договору является кредитор.

Прежде чем подписывать договор страхования, следует внимательно прочитывать условия его действия, возможность возврата страховой премии, выбирать страховые компании, которые предлагают оптимальные условия сделки. Необходимо понимать, что сейчас банки борются за каждого клиента, поэтому отказ от добровольной страховки редко служит основанием для отказа в предоставлении кредита, поэтому стоит настойчиво отказываться от навязываемых услуг на этапе оформления кредита.

Если не хотите тратить время в отделении, скачайте заявление с нашего сайта!

Читайте также: