Заявление не принято по следующей причине не найден плательщик по инн кпп представленным в файле

Обновлено: 18.05.2024

Является ли ошибкой отсутствие информации в справке?

1. Неправильное указание места представления сведений. Код 0100200000.

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

2. Неправильное указание (отсутствие) сведений по доверенности. Код 0100500000.

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

Расширение имени файла – xml. Текущий действующий формат – 5.03.

4. Неправильное указание сведений о руководителе организации, индивидуальном предпринимателе. Код 0100600000.

Если в последней ошибка, ее нужно перевыпустить.

5. Ошибка в последовательности представления сведений. Код 0100800000.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

7. Файл XSD-схемы не найден. Код 0300100002.

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

8. Не найден плательщик по ИНН и КПП или ИНН, представленному в файле. Код 0400100001.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС

10. Нарушение условия присутствия (отсутствия) элемента (атрибута). Код 0400300000.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

12. В ЕРСВ нарушено равенство взносов. Код 0400400011.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

Данная ошибка, как правило, возникает, если:

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

В Контур. Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

Отказ в приеме отчетности: как действовать (продолжение)

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 3 месяца бесплатно.

Ошибки в справке о доходах госслужащего: практика и разъяснения

В справке о доходах часты ошибки и недостоверные сведения. Иногда не декларируют объекты, доходы и расходы. Расскажем на примерах из судебной практики и рекомендаций ведомств, что учесть, разъясняя служащим порядок заполнения справок, когда можно увольнять за ошибки, а какие из них лучше простить.

Допустил техническую ошибку

Не привлекайте служащего к ответственности, если он совершил ошибку не по своей вине или она является результатом опечатки.

Минтруд приводит четыре примера:

Сдал справку неуполномоченному лицу

Желательно письменно разъяснить служащим, кому и как сдавать справки, а также попросить их расписаться на разъяснении. Если вы этого не сделали, не привлекайте к ответственности сотрудника, который нарушил порядок.

Муниципальный служащий представил справку о доходах на себя и своих детей. Об этом свидетельствовал проставленный на них штамп входящей корреспонденции. Однако его проставил практикант, а не сотрудник, ответственный за прием справок. Поэтому работодатель посчитал, что служащий не представил сведения, и уволил его со службы.

Суд признал увольнение незаконным, решив, что служащий исполнил обязанность надлежащим образом. Работодатель не разъяснил служащему, кому и как сдавать справку.

Суд также отметил, что кадровая служба не провела проверку информации о совершении служащим коррупционного правонарушения. Докладная записка в адрес председателя комиссии была составлена секретарем комиссии, служебная проверка не назначалась.

Не указал подотчетные суммы

Деньги, которые выданы под отчет, показывать в справке не нужно, разъяснил Минтруд. Такие средства не являются собственностью сотрудников, у последних нет возможности использовать их на личные нужды. Если на имя служащего открыт банковский счет для перечисления подобных сумм, то сведения о нем нужно отразить в разделе 4.

Правило действует и в отношении компенсаций служащему документально подтвержденных расходов, связанных с деятельностью организации.

Поделил сумму кредита на число созаемщиков

В справке должны быть указаны любые заемные обязательства на сумму более 500 тыс. руб., даже когда кредит брали несколько заемщиков, отвечающих по обязательству солидарно.

Госслужащий не указал в справке обязательства по кредитному договору. Он решил, что его долг не превышает 500 тыс. руб., поскольку был созаемщиком. Работодатель с этим не согласился и привлек его к дисциплинарной ответственности.

Суд поддержал работодателя. Кредитным договором было предусмотрено, что созаемщики отвечают солидарно. Поэтому кредитор может требовать исполнения обязательства в полном объеме как от всех должников совместно, так и от каждого в отдельности.

Не указал кредитную карту, открытую без банковского счета

Служащий должен отчитаться не о картах, а о счетах в банках. При этом к одному счету может быть открыто несколько карт.

Госорган посчитал, что служащий не указал банковские счета, а также остатки по ним. Речь шла о банковской карте, открытой для оплаты кредитного договора.

Однако в суде служащий пояснил, что данные о счетах указал на основании сведений, полученных от банка. Банк подтвердил наличие банковской карты, которая использовалась для оплаты кредитного договора и при этом не имела банковского счета.

Остатки на ней доходом клиента не являлись, так как сумма остатка входила в состав ежемесячного платежа по кредиту.

Таким образом, суд не нашел оснований полагать, что служащий представил заведомо недостоверные и неполные сведения.

Новое имущество указал, но забыл рассказать о доходах и расходах

Служащие склонны ошибаться, когда нужно несколько раз отчитаться, по сути, об одном и том же факте или объекте. Так, при покупке квартиры ее нужно указать в разделе 3.

1, а если стоимость жилья превышает общий доход сотрудника и его супруга (супруги) за три последних года, должен быть заполнен и раздел 2.

Чтобы избежать конфликтных ситуаций, рекомендуем разъяснять такие моменты служащим особенно тщательно.

Служащий получил от своей матери деньги на покупку квартиры, а на следующий год приобрел ее. Однако в справке о доходах он отразил только сведения о самой квартире, а о доходах (договор дарения денежных средств для приобретения квартиры, заключенный служащим и его матерью) и расходах (приобретение квартиры) — нет. В связи с этим нарушением он был уволен.

Хотя служащий утверждал, что у него не было умысла скрывать эти сведения, а при приеме справки ему не указали на явные несоответствия, которые можно было устранить (есть сведения о квартире, нет сведений о расходах и доходах), суд посчитал действия работодателя правомерными.

Здравствуйте! Меня зовут Олег. На страницах своего журнала я собираю интересную и любопытную информацию из разных источников в интернете, обрабатываю, проверяю и выкладываю. Если вы видите ошибки и неточности, то напишите о них в комментариях, в группе ВК или Одноклассниках. Также, я всегда отвечу на любые вопросы. Задавайте их на соответствующей странице вверху сайта.

Код ошибки 0400400007 в Расчете по страховым взносам — что означает?

Код ошибки 0400400007 при подаче расчёта по страховым взносам – что это значит?

Как известно, расчёт по страховым взносам являет собой ежеквартальную форму отчётности, которая сдаётся Страхователем в налоговый орган. В отчёте указываются данные по взносам различных видов – социальном, пенсионном и медицинском обеспечении. Данный отчёт сдаётся всеми предпринимателями и организациями, которые являются страхователями даже в ситуации, когда они нерегулярно платят взносы.

При сдаче РСВ специалист может столкнуться с различными типами ошибок. Интересующая нас ошибка 0400400007 относится к классу ошибки 040 (первые три цифры ошибки) обычно сигнализируя о том, что полученный документ не прошёл логический контроль. То-есть система провела сверку по контрольным соотношениям, заполнению требуемых полей, проверке на соответствие документа подаваемой версии отчёта. Если определённый ряд параметров в расчётах не совпадает (не соотносится друг с другом), то такое несовпадение и будет вызывать класс ошибки 040.

Рассматриваемая нами ошибка 0400400007 имеет три основные причины:

Обновите ваше программное обеспечение 1С

Если провести самостоятельное обновление используемого вами программного комплекса для вас слишком сложно, обратитесь в службу поддержки, обслуживающую используемую вами программу, и запросите обновление софта. Обычно после этого ваше предприятие посетит ответственный специалист, который проведёт апдейт системы и установит все необходимые обновления.

После установки обновления ошибка 0400400007 обычно бывает решена. Сформируйте файл с отчётом заново и отправьте отчёт в налоговую.

Исправьте ошибочные данные

Обычно в уведомлении об отказе содержится информация о налоговых значениях, не отвечающих требованиям. Исправьте ошибочные данные в используемой вами программе, сформируйте отчёт заново, после чего выгрузите его и отошлите в налоговую. Избегайте отправки файла с тем же именем, что и ранее в случае с непринятым файлом, иначе программа ФНС откажет в приёме.

Еще раз проверьте правильное указание данных КПП и ИНН

Помните, что как и в случае с общим разделом ошибочных данных, в случае исправления показателя КПП нельзя присылать исправленный отчёт с одинаковым именем, иначе программная система ФНС России автоматически откажет в приёме отчёта.

Заключение

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В связи с этим в статье предлагаем рассмотреть механизм взаимодействия ИФНС и налогоплательщика в ситуации, когда были обнаружены ошибки в платежном поручении на перечисление налогов в бюджет.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Пунктом 7 ст. 45 НК РФ установлено: при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей (!) неперечисления этого налога в бюджет, он вправе подать в инспекцию по месту своего учета заявление о допущенной ошибке.

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Необходимость уточнения платежа (в части уточнения реквизитов расчетного документа) в целях правильного отражения о нем информации в ресурсах ИФНС может возникнуть и у налогового органа. В таком случае инспекция сама проинформирует об этом налогоплательщика.

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

К сведениюВ случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

По предложению одной из сторон (инспекции или налогоплательщика) может быть проведена совместная сверка уплаченных налогоплательщиком налогов.

Итог взаимодействия с ИНФС по невыясненным платежам

На основании заявления налогоплательщика и акта совместной сверки расчетов (если она проводилась) инспекция принимает решение об уточнении платежа на день фактической уплаты налога. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджет до дня принятия ИФНС решения об уточнении платежа.

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым инспекцией по уточнению налоговых платежей. Однако при обнаружении в своих документах ошибок налогоплательщикам необходимо руководствоваться следующим.

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

ВНИМАНИЕ! РСВ 2021. Отказы из ФНС

Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицамСвед: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.(050 — 051)пр.1.1 = 1059215.17 Сумма по гр.2 стр.(050 — 051)пр.1.1 + стр.220 (1,2,3 месяц поп) п.р.3.2.1 = 1081715.17 разница = -22500.002. В сервисе появляются валидации на строки 30, 50 в приложении 1 к разделу 1: а.

Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1(нарастающий итог с начала года)

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.

Как проверить, что отчет принят, описано в инструкции

Отказы с такой формулировкой приходят на РСВ.

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Отказ в приеме отчетности: как действовать (продолжение)

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.

Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять. Попробуйте — 3 месяца бесплатно.

030 (сумма выплат сотрудникам за весь год) автоматически сравнивается с суммой указанной в гр.2 стр.030 (сумма выплат за 4 квартал) + значение графы 210 за прошлый период, обычно 9 мес.

(обычно подтягивается из базы ФНС). Если программа выявляет разницу, бухгалтер получает ошибку 0400400017.

Если в графе 1 значение больше, тогда, вероятно, в предыдущих периодах не показано в разделе 3 графе 210 необлагаемое пособие (пособие сотрудникам, которые находятся в отпуске по уходу за ребёнком до полутора лет). Ранее раздел 3 мог не заполняться по указанным сотрудникам, так как пособия до полутора лет не облагаются взносами в ПФР. При подаче же данного отчёта в графе 1 упомянутое необлагаемое пособие может быть учтено.

Также описание к ошибке с кодом 0400400017 может иметь более абстрактную текстовую форму: Давайте разберёмся, как решить ошибку при подаче отчётности. Это интересно: Решение ошибки 0400400017 в расчете по страховым взносам может состоять в выполнение ряда нижеизложенных пунктов: Ещё раз тщательно и скрупулезно проверьте все поданные вами данные на актуальность.

Причины ошибки по РСВ 0400400011

Согласно Письму ФНС РФ от 27.12.2017 г. № ГД-4-11/[email protected] налоговики проверяют расчет по страховым взносам в автоматическом режиме при помощи специальной программы, анализирующей контрольные соотношения. Если в РСВ содержатся ошибки, то она формирует и направляет хозяйствующему субъекту соответствующее уведомление. В соответствии с этим инспектор не всегда может ответить на вопрос, по какой причине отчет отклонен, а также в каком разделе и по какой конкретно строке содержатся ошибки.

Определить причину ошибки самостоятельно можно по первым 3-м числам из кода, поскольку в ФНС установлены классы нарушений. Ниже представлена таблица с расшифровкой классов ошибок по первым трем числам из кодировки:

| Первые три цифры из кода ошибки | Класс ошибки |

| 010 | нарушили порядок представления отчетности |

| 020 | указали неправильное имя файла у отчета |

| 030 | отчет не прошел форматный контроль |

| 040 | отчет не прошел логический контроль |

| 050 | данные из отчета не прошли проверку по справочникам |

На практике выявлены частые причины появления ошибки 0400400011 в РСВ, связанные с нарушением условия равенства значения суммы страховых взносов. К ним относятся такие моменты:

- в разделе 3 указаны неверные СНИЛС сотрудников;

- у нескольких работников указан один и тот же номер СНИЛС;

- суммы взносов в некоторых графах округлены до значения без копеек, в соответствии с чем происходит несовпадение сумм из раздела 1 и раздела 3.

Данный тип ошибки может появиться также в том случае, если ПФР передал в налоговую инспекцию неверные номера СНИЛС.

Ошибка 0400400018 в расчете по страховым взносам

Сумма по гр.2 стр.030 пр.1.1 + гр.2 стр.010 пр.10 поп + стр.210 (1,2,3 м.поп) п.р.3.2.1 = 439905896,49 разница = 313189,19 -0400400018: Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам Свед: П.р.

Рекомендуем прочесть: Прибавят инвалидам с детства пенсию в январе 1000 рублей

Важно Shrek_yar 25.01.18 — 16:48 Добрый день.

[1с] Ошибка 0400400011; Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам; Свед: Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам Ошибка 0400400018; Нарушено условие равенства значения базы для исчисления страховых взносов по

Ошибка 0400400011 в расчете по страховым взносам

и ИНН работников страхователя.

Приходит от ФНС ошибка что не верные суммы, хотя все проверяем, все суммы сошлись. Инфо У кого нибудь было такое сейчас?

Причинами ошибок может стать разница показателей всего в несколько копеек.

Нужно проверить все математические действия по расчету. Контрольные соотношения как внутри самого отчета, так и с внешними отчетными формами проверяются в , либо в программах спецоператоров связи. В последних обычно если отчет не проходит контрольные соотношения, то он не подлежит отправке по ТКС.

Как следует из вышеприведённого текста, проверяющая программа налоговых органов нашла несовпадение в контрольных суммах отчёта, потому выдала ошибку 0400400011. Интересоваться конкретикой возникшей проблемы у налогового специалиста обычно бессмысленно, так как анализ отчётности проводит соответствующая программа, и именно она выдаёт упомянутый негативный результат.

Конкретные причины ошибки 0400400011 могут быть следующими:

- Некорректные значение отчётных показателей (несовпадение по контрольным суммам, разница на пару копеек и др.);

- У физических лиц в отчёте совпадают СНИЛС (Страховой номер индивидуального лицевого счёта), у некоторых лиц может оказаться два СНИЛСа и так далее;

- Также может возникать код ошибки:0400500003 (её исправления я описал в статье по ссылке);

- В отчёте есть расхождения между ФИО и СНИЛС;

- Органы ПФР вовремя не передали необходимые для проверки отчётности данные налоговой службе.

Компьютерная помощь

Первая – общегодовые показатели; Вторая – показатели за первые три квартала с прибавкой к ним суммы за последний квартал.

Программы должны своевременно обновляться. Удостоверяется, все ли работники страхователя внесены в расчет. В данных их СНИЛС, ИНН, Ф.И.О.

К примеру, причиной того, что возникает ошибка 0400400017, может стать отсутствие в соответствующей строке каких-либо необлагаемых пособий.

Сотрудник организации банально забыл внести такие пособия в квартальных отчетностях, тогда как в общем отчете они оказались учтены. Итак, что это значит, разобрались, теперь осталось понять, как решить возникшую проблему.

Ошибка 0400400018 в расчете по страховым взносам

Сумма по гр.2 стр.030 пр.1.1 + гр.2 стр.010 пр.10 поп + стр.210 (1,2,3 м.поп) п.р.3.2.1 = 439905896,49 разница = 313189,19 -0400400018: Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам Свед: П.р.

- одновременно по этим же физлицам заполните подраздел 3.1 расчета. На этот раз укажите правильные персональные данные. В строках 190 – 300 подраздела 3.2 расчета приведите верные показатели.

Рекомендуем прочесть: Санитарные требования к обустройству и содержанию детских учреждений дополнительного образования

Ошибка не затрагивает индивидуальные сведенияЧтобы уточнить сведения о застрахованных физлицах, за исключением персональных данных, уточненный расчет надо заполнить так:

- если в первоначальном расчете отразили не всех физлиц, то в уточненку включите раздел 3 со сведениями в отношении этих физлиц.

Так, причиной для ошибки часто становится невнесение определенных пособий в квартальных отчетах.

Рассмотрим различные варианты исправления ошибок: перепроверить все суммы, цифры, их наличие в соответствующих строках годового и квартальных отчетов. Если на предприятии есть несколько бухгалтеров, которые занимаются составлением отчетности для налоговой, руководство должно поставить задачу перепроверки данных перед всеми бухгалтерами.

После чего необходимо сверить полученные итоги; особое внимание следует уделить третьему разделу отчетности, куда требуется внесение корректировок по данным, которые отсутствуют по отдельным работникам; использовать специально разработанное программное обеспечение.

Чтобы избавиться от ошибки 0400400011 рекомендую сделать следующее:

Разъяснения по отказам ФНС на форму РСВ

Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1 (нарастающий итог с начала года), с суммой значений, за 3 месяца из приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Данные проверки реализованы на основании . Все перечисленные в письме проверки реализованы в сервисе.

Аналоги ошибок. Аналогом указанных ошибок полученных от ФНС у нас являются предупреждения типа:

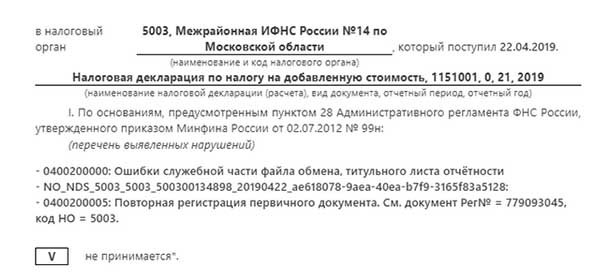

Решение ошибки 0400200000 служебной части файла обмена

Работа с налоговой нередко вызывает определенные сложности, для решения которых требуется немного повозится. Пока система не идеальна, она может работать со сбоями, что привносит большой дискомфорт и занимает время. Сегодня пользователи начали сталкиваться с ошибкой 0400200000 при отправке деклараций по НДС через Контур. Все данная процедура была базовой и трудностей с ней не возникало. В этой статье мы попробуем найти решение и выяснить по какой причине возникла данная проблема.

Причина возникновения

Основную причину возникновения можно наблюдать при отправки самой налоговой декларации. После выполнения данной процедуры, вы получаете персональный идентификатор (или номер), для дальнейшего использования при обращениях в налоговую службу для предъявления.

| 0400200000 | Ошибки служебной части файла обмена, титульного листа отчётности |

Вероятнее всего именно на данной этапе возникает проблема. Иногда декларация может быть доставлена и вам должно прийти уведомление на электронную почту о том, что документы были получены.

Второй причиной может служить повторная оправка первичной декларации за тот же период с признаками корректировки 0.

Обратите внимание, даже если файлы разные, признак корректировки может так же быть равен нулю.

Обратите внимание на реквизиты, если у вас 2 подразделения. При отправке с двух подразделений одинаковых реквизитов, в одну налоговую — они будут первичные в обоих случаях.

Способ решения проблемы

Банальной рекомендаций можно назвать обращение по телефону в налоговую службу и именно в информационно-аналитический отдел. Вам ответит сотрудник который принимает отчёты и работает с ними. Он поможет вам разобраться с видами отчётов, какой из них был первичный и т.п.

Проверьте свою программу, если вы уже отправляли, то при звонке скажите это.

Как говорят пользователи, это больше похоже на обычный глюк, который вмененного отчёта с НДС, принимает вмененный, а вот НДС отклоняет.

Идеально прийти вживую в налоговую службу и разобраться с этим вопросом. Ошибка 0400200000 служебной части файла обмена исчезнет самостоятельно.

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа |

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.

Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.

Как проверить, что отчет принят, описано в инструкции

Отказы с такой формулировкой приходят на РСВ.

Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.

Отказ в приеме отчетности: как действовать (продолжение)

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе |

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.

Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Ошибки служебной части файла обмена титульного листа отчётности что это значит

Что значит эта ошибка при отправке декларации

Причины ошибки

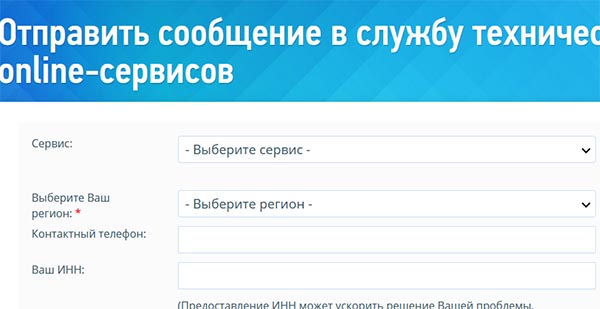

Далее перейти по адресу формы обращения в поддержку:

В форме для описания проблема необходимо указать точный текст проблемы — ошибка служебной части файла обмена титульного листа отчётности. Укажите также в подписки, что вам не известная точная причина подобного ответа формы. И попросите разъяснить для вас эту ситуацию.

Контактные данные налоговой службы

Кроме этого представители технической поддержки могут ответить на вопросы пользователей на страницах социальных сетей:

Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

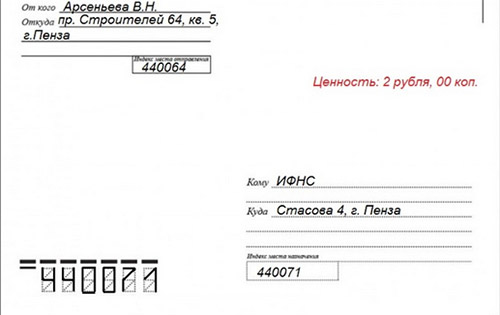

Некоторые налогоплательщики сдают отчётности в виде делового письма с описью вложения. Перед отправкой письмо не нужно запечатывать, так как необходимо создать ещё два экземпляра описи.

В описи должен быть список всех документов, которые отправляются письмом. Возле каждого наименования должна быть поставлена цифра, обозначающая количество документов во вложении. В отделении почты есть специальная услуга, предоставляемая при формировании подобных писем.

Видео-инструкция

Ошибка 0400200005

Неправильные реквизиты в отчетности

Инструкции и комментарии в интерфейсе программы

Декларация 3 НДФЛ

Здравствуйте. Для ответа на Ваш вопрос необходимо знать ИНН Вашего мужа. Предлагаем позвонить нам по телефону 42-80-81.

в личном кабинете мной была отправлена уточненная декларация 3-ндфл за 2017год на возврат подоходного налога. В ответ пришло Уведомление об уточнении налоговой декларации (расчёта):

По данным инспекции, в которую Вы подавали декларацию, претензий по декларации к Вам нет, так как еще не подошел срок окончания камеральной проверки.

Здравствуйте, до окончания срока проверки осталось 4 дня,но никаких обновлений в личном кабинете нет ИНН 732302321725 321725 2321725

Здравствуйте, до окончания срока проверки осталось 4 дня,но никаких обновлений в личном кабинете нет ИНН 732302321725 321725 2321725

Здравствуйте. По данным отдела камеральных проверок №4 Межрайонной ИФНС России №7 по Ульяновской области, по декларации за 2017 год проверка завершена, декларация за 2018 год требует уточнения.

Здравствуйте, до окончания срока проверки осталось 4 дня,но никаких обновлений в личном кабинете нет ИНН 732302321725 321725 2321725

Здравствуйте. По данным отдела камеральных проверок №4 Межрайонной ИФНС России №7 по Ульяновской области, по декларации за 2017 год проверка завершена, декларация за 2018 год требует уточнения.

При подаче корректировки срок проверки начнется сначала, также ждать 3 месяца?

Здравствуйте, до окончания срока проверки осталось 4 дня,но никаких обновлений в личном кабинете нет ИНН 732302321725 321725 2321725

Здравствуйте. По данным отдела камеральных проверок №4 Межрайонной ИФНС России №7 по Ульяновской области, по декларации за 2017 год проверка завершена, декларация за 2018 год требует уточнения.

При подаче корректировки срок проверки начнется сначала, также ждать 3 месяца?

Здравствуйте, до окончания срока проверки осталось 4 дня,но никаких обновлений в личном кабинете нет ИНН 732302321725 321725 2321725

Здравствуйте. По данным отдела камеральных проверок №4 Межрайонной ИФНС России №7 по Ульяновской области, по декларации за 2017 год проверка завершена, декларация за 2018 год требует уточнения.

Здравствуйте, прощло 4 дня со дня окончания проверки декларации с изменениями, в личном кабинете статус проверки завершен, появилась переплата с подтвержденной суммой и с суммой в стадии рассмотрения, никаких средств на счета не поступало

По данным отдела камеральных проверок №4 Межрайонной ИФНС России №7 по Ульяновской области, сумма возврата должна поступить на Ваш счет в течение 10 дней.

По данным инспекции, в которую Вы подавали декларацию, претензий по декларации к Вам нет, так как еще не подошел срок окончания камеральной проверки.

Добрый день! прошло четыре месяца с даты подачи уточненной декларации за 2017 год. Поясните пожалуйста когда получу возврат?

По данным инспекции, в которую Вы подавали декларацию, претензий по декларации к Вам нет, так как еще не подошел срок окончания камеральной проверки.

Добрый день! прошло четыре месяца с даты подачи уточненной декларации за 2017 год. Поясните пожалуйста когда получу возврат?

После получения заявления налоговым органом будет произведен возврат подоходного налога на реквизиты, указанные в заявлении.

Заявление о распределении вычета составляется и подается в инспекцию один раз, и в дальнейшем изменить условия распределения вычета будет уже нельзя.

Что касается указания доли, так как вычет Вы получаете в полном объеме, то Вы можете указать себя (согласно заявлению о распределении вычета) как собственника объекта.

Читайте также: