Запрос из убэп на предоставление документов срок не указан

Обновлено: 28.06.2024

Автоматизируем ваш учёт и отчётность за 10 минут.

Причин может быть несколько, но следует иметь в виду, что любая проверка ОБЭП направлена на выявление и раскрытие не любых нарушений закона, а именно преступлений экономической направленности — это уклонение от уплаты налогов, незаконная банковская деятельность, хищения и другие.

Поводом к началу проверки для сотрудников полиции является поступившая информация о сомнительности операций, проводимых компанией, при этом в большинстве случаев на начальном этапе проверки вам скорее всего откажутся сообщать источник информации, сославшись на конфиденциальность информации.

Сотрудникам полиции регулярно поступает огромное количество сведений из различных источников о возможной сомнительности тех или иных хозяйственных операций, из налоговых органов, из органов Росфинмониторинга, из банков, от органов, занимающихся расследованием экономических и налоговых преступлений и другие, которые они в силу возложенных на них полномочий обязаны проверять.

Одной из наиболее часто встречающихся форм осуществления проверок деятельности компании является направление запросов о предоставлении информации. В дальнейшем от того, как отреагирует компания на получение такого запроса и что на него ответит, зависит то, какими будут дальнейшие действия сотрудников полиции по проверке деятельности и результатом может быть как завершение проверки, так и направление материалов для рассмотрения вопроса о возбуждении уголовного дела об экономическом преступлении.

Что же делать, если в вашу компанию поступил запрос о предоставлении информации из отдела полиции по борьбе с экономическими и налоговыми преступлениями? Прежде всего — внимательно изучить текст запроса, так как в нем содержится достаточно большое количество сведений, позволяющих оценить ситуацию и решить, что делать в первую очередь. Запросы, как правило, соответствуют разработанным в системе МВД формам документов и содержат информацию о том, кто инициатор запроса, в связи с чем истребуется информация и какая конкретно, с кем связываться при исполнении запроса, срок исполнения запроса и ответственность в случае непредставления сведений.

Информация, указанная в той части запроса, где приведены основания проведения проверки, поможет понять, кто является целью проверки — ваша компания или, возможно, один или несколько ваших контрагентов, с которыми вы имели финансовые взаимоотношения, или имеется юридическая связь, например, через общего учредителя.

Независимо от того, направили вам запрос в связи с каким-нибудь уголовным делом или в связи с проверкой другой компании, вы получили запрос на предоставление сведений, а значит деятельность и вашей компании фактически проверяется. В связи с этим важно определить объем проверки. Проверка может охватывать всю деятельность компании за определенный период, чаще всего этот период охватывает три года, а может касаться ваших некоторых контрагентов и обстоятельств взаимодействия с ними.

Если из содержания запроса следует, что интересуют сведения по конкретным контрагентам, то вам надлежит представить документы, касающиеся заключения договоров с данным контрагентом и их исполнения. В этом случае, скорее всего, оперативников интересует не ваша деятельность, а причиной запроса стала проверка деятельности вашего контрагента. Вам следует быть готовыми отвечать на вопросы о проявлении вами должной осмотрительности при выборе вами контрагента.

Если запрос содержит требование предоставить сведения и документы о финансово-хозяйственной деятельности всей компании за определенный период времени, то скорее всего правоохранительные органы интересует деятельность именно вашей компании и следует оценить риск представления документов. Что делать в этом случае? В первую очередь следует дать в указанный в запросе срок промежуточный ответ.

Предоставить те документы, которые оперативники могут получить из других источников (например, учредительные документы, налоговые отчеты, сданные в ИФНС) и указать, что в связи с большим объемом запрашиваемых документов не успеваете подготовить их к указанному сроку и предоставите позднее. Зачастую компания не может предоставить запрашиваемые документы в силу объективных причин. Иногда в запросах содержится требование о предоставлении документов, срок хранения которых истек. В этом случае следует предоставить акт об уничтожении архивных документов в связи с истечением срока хранения. Кроме того, документы могут быть утрачены при переезде, во время пожара, затопления и иных подобных обстоятельствах. Если вашу компанию постигла такая неприятность, предоставьте сотрудникам полиции акт об уничтожении документов и справку, подтверждающую эти обстоятельства (пожар, затопление и т.д.).

С момента получения запроса из ОБЭП и до окончания проверки с инициатором запроса следует поддерживать постоянный контакт.

Поручите вашему юристу быть на связи с правоохранителями, отвечать на их вопросы, давать разъяснения по документам. Это поможет избежать дополнительных проверочных мероприятий со стороны ОБЭП.

Два основания для запроса документов

Во-первых, такие запросы вправе инициировать инспекция, которая осуществляет налоговую проверку контрагента (то есть другого налогоплательщика, связанного с адресатом запроса).

Во-вторых, инспекция может запросить документы или информацию вне рамок какой-либо налоговой проверки, а в ходе других мероприятий налогового контроля (п. 1 ст. 82 НК РФ). Например, при проверке данных учета и отчетности или во время проведения предпроверочного анализа (определение Верховного суда РФ от 23.09.20 № 307-ЭС20-13138 по делу № А56-51770/2019, постановление ФАС Уральского округа от 25.06.12 № Ф09-5408/12 по делу № А71-11479/11). Но в подобных случаях круг интересов проверяющих законодательно органичен конкретной сделкой.

Остановимся на каждом из этих оснований подробнее.

Запросы при проверке контрагента

Порядок запроса у налогоплательщика информации о его контрагенте урегулирован статьей 93.1 НК РФ. В этой статье установлено, что можно требовать в такой ситуации, а также определена процедура направления запроса. Начнем с описания данной процедуры.

Направление требования

Без этой копии требование может быть направлено только в одном случае: когда проверяемый налогоплательщик и адресат запроса состоят на учете в одной ИФНС (т.е. инспекция-инициатор запроса совпадает с инспекцией, направившей требование). В такой ситуации ИФНС не дает себе никакого поручения и, соответственно, копия поручения к требованию не прикладывается (письмо ФНС от 16.12.14 № ЕД-4-2/26018, постановление ФАС Северо-Западного округа от 18.01.08 по делу № А26-1964/2007).

ВНИМАНИЕ

Подать жалобу на решение ИФНС через оператора ЭДО Подать бесплатно

Содержание требования

Что касается содержания требования, связанного с проверкой контрагента, то тут практика исходит из фактически полной вседозволенности налоговиков. Дело в том, что Налоговый кодекс не установил для этого случая каких-либо ограничений по составу запрашиваемых документов (информации) или по кругу лиц, у которых можно их потребовать. Поэтому в большинстве случаев споры по поводу содержания требования заканчиваются победой налоговиков.

Так, Арбитражный суд Уральского округа указал, что в своих запросах ИФНС не ограничена документами, касающимися первого контрагента проверяемого налогоплательщика. Это значит, что подобные требования могут быть направлены также контрагентам второго, третьего и последующего звена (постановление от 02.08.18 № Ф09-4001/18).

А судьи Дальневосточного округа разъяснили, что статья 93.1 НК РФ не ограничивает перечень запрашиваемых документов (информации) только теми, которые являются основанием для исчисления и уплаты (удержания и перечисления) налогов и сборов. Поэтому ИФНС может затребовать абсолютно любые документы (любую информацию) по проверяемому налогоплательщику. В том числе и те, которые не связаны напрямую с подтверждением правильности исчисления и своевременности уплаты (удержания и перечисления) налогов и сборов (постановление ФАС Дальневосточного округа от 25.07.18 № Ф03-2969/2018). Также нет ограничений и по форме истребуемых данных — ИФНС вправе потребовать информацию в форме пояснений (постановление ФАС Дальневосточного округа от 17.06.14 № Ф03-1810/2014).

При этом налоговики не обязаны обосновывать свои требования и доказывать, что запрошенные сведения действительно необходимы для проверки контрагента (постановление АС Северо-Западного округа от 21.05.18 № Ф07-4963/2018). Так, Арбитражный суд Московского округа признал правомерным запрос данных об IP-адресах контрагентов, указав, что эти данные могут использоваться для определения признаков взаимозависимости и согласованности действий налогоплательщиков. А значит, они связаны с проверкой и затребованы правомерно (постановление от 05.03.19 № Ф05-1297/2019).

Также нет ограничений и по периоду проверки контрагента, в связи с которой запрашиваются документы или информация. По мнению судов, вопрос о том, относятся ли конкретные документы к проверяемому налогоплательщику, а также круг устанавливаемых при помощи этих документов обстоятельств находится исключительно в компетенции ИФНС (постановление АС Московского округа от 13.09.18 № Ф05-14465/2018). При этом инспекция не обязана разъяснять адресату запроса связь этих документов с проверкой. Достаточно лишь указать на данное обстоятельство в требовании. Таким образом, тот факт, что запрашиваемые по контрагенту документы относятся к периоду, который не охвачен проверкой, не освобождает организацию от исполнения требования (постановление АС Поволжского округа от 16.01.19 № Ф06-41326/2018).

Сведения по конкретной сделке

Составляйте договоры ГПХ по готовым шаблонам Составить бесплатно

Данный подход означает, что налоговики не могут запросить сведения в отношении операций, которые совершаются вне рамок договоров (сделок). Примеры такой операций — получение бюджетных субсидий, выплата дивидендов, внесение вкладов в имущество организации или ее уставный капитал (см. письмо Минфина от 17.07.13 № 03-01-18/28094).

На этом запреты, пожалуй, заканчиваются. Как и в случае с запросом данных по контрагентам, никаких ограничений по составу документов или информации, которые можно затребовать в отношении конкретной сделки, Налоговый кодекс не содержит. Также не запрещено истребовать документы или информацию по нескольким сделкам (определение Верховного суда РФ от 26.10.17 № 302-КГ17-15714). При этом, как уже отмечалось, круг лиц, у которых можно запросить документы (информацию) на основании пункта 2 статьи 93.1 НК РФ, фактически не ограничен: адресатом может быть как участник сделки, так и иные лица, располагающие нужными данными по сделке.

Но при этом к вопросу идентификации сделки суды также относятся достаточно вольно: инспекция вовсе не обязана указывать в требовании реквизиты (дату, номер) договора. Достаточно обозначить стороны и тип договора. Требование является обоснованным, если на основании перечня запрашиваемых документов налогоплательщик в состоянии сам определить всю информацию, идентифицирующую конкретную сделку (постановление АС Уральского округа от 27.09.18 № Ф09-5656/18).

ВНИМАНИЕ

Штрафы за неисполнение требования

Первый. Налогоплательщик обязан отреагировать на требование ИФНС о направлении документов, даже если считает его незаконным. Судебная практика исходит из того, что у получателя такого требования есть всего три законных варианта действий: известить инспекцию об отсутствии запрошенных документов, исполнить требование в установленный срок, либо обратиться в инспекцию с заявлением о продлении срока представления документов. Если налогоплательщик (организация или ИП) не совершит ни одного из этих действий, то ИФНС может оштрафовать его на 10 тыс. рублей на основании пункта 2 статьи 126 НК РФ (постановление АС Западно-Сибирского округа от 28.06.18 № Ф04-1872/2018).

Также напомним, что положения статей 137 и 138 НК РФ не предусматривают приостановление срока на исполнение требования в случае его обжалования в УФНС по региону. А значит, если обжалование не приведет к отмене требования, которое не было исполнено в срок, то организация может быть оштрафована на вполне законных основаниях.

ВНИМАНИЕ

Частнопрактикующий адвокат объясняет, куда обращаться для получения обратно изъятых оригиналов документов. Действовать надо по-разному в ситуациях, когда их забрали: при производстве по делу об административных правонарушениях; правоохранительные органы в рамках доследственной деятельности или возбужденного уголовного дела; налоговики. Адвокат объясняет, что обезопасит вас в отсутствие изъятых оригиналов, дает образцы ходатайств следователю о копировании и возврате изъятых оригиналов. А советы нескольких экспертов налоговой сферы помогут вам быстрее вернуть свои документы из налоговой инспекции. Поводом для разбирательств в этой теме стал вопрос читателя.

Нашу организацию часто проверяют правоохранительные органы и происходит выемка документов, в т.ч. приказов по основной деятельности. Как нам потом вернуть оригиналы приказов? Копии приказов органы не принимают, им нужны только оригиналы. Но руководство меняется каждые полгода, поэтому еще раз подписать приказы нет возможности. Как нам поступать в данной ситуации?

Если не углубляться в анализ законодательства, то можно сказать, что изъятие, в отличие от выемки, как правило, производится правоохранительными органами в ходе так называемой доследственной (когда уголовное дело не возбуждено, а может ,и вообще не будет возбуждаться) проверки информации о преступлении 1 . Иногда документы могут изыматься также при производстве по делам об административных правонарушениях.

Чтобы правильно ответить на ваш вопрос, рассмотрим несколько возможных вариантов выемки и изъятия документов. Скорее всего, эта информация будет полезна, т.к. фирмы периодически проверяются не только сотрудниками правоохранительных органов, но и другими структурами. Всем им для осуществления контрольных мероприятий нередко требуются документы предприятия. При этом сами проверяющие могут и забыть, что изымаемые ими бумаги очень нужны проверяемому юридическому лицу для его каждодневной работы.

Надеюсь, что расширенный ответ на заданный вопрос сослужит сотрудникам проверяемых предприятий добрую службу. Как минимум, вы будете знать, что делать, если у вас изъяли подлинники документов.

Итак, проверяющие должностные лица могут забрать документы в ходе выемки или изъятия в рамках производства по делам об административных правонарушениях, в ходе уголовного судопроизводства и в ходе налоговых проверок 2 . Рассмотрим кратко каждый из этих вариантов.

Изъятие документов при производстве по делам об административных правонарушениях

Изъятие документов при производстве по делам об административных правонарушениях регулируется ст. 27.10 КоАП РФ. Обратите внимание на ее ч. 5.1:

…5.1. В случае, если изымаются документы, с них изготавливаются копии, которые заверяются должностным лицом, изъявшим документы, и передаются лицу, у которого изымаются документы, о чем делается запись в протоколе. В случае, если невозможно изготовить копии или передать их одновременно с изъятием документов, указанное должностное лицо передает заверенные копии документов лицу, у которого были изъяты документы, в течение пяти дней после изъятия, о чем делается запись в протоколе. В случае, если по истечении пяти дней после изъятия документов заверенные копии документов не были переданы лицу, у которого изъяты документы, заверенные копии документов в течение трех дней должны быть направлены по почте заказным почтовым отправлением, о чем делается запись в протоколе с указанием номера почтового отправления. Копии документов направляются по адресу места нахождения юридического лица или адресу места жительства физического лица, указанному в протоколе.

6. В протоколе об изъятии вещей и документов указываются сведения о виде и реквизитах изъятых документов, о виде, количестве, об иных идентификационных признаках изъятых вещей…

В постановлении, которое выносится по результатам рассмотрения дела об административном правонарушении, должны быть в числе прочего решены вопросы о судьбе изъятых документов. Если эти документы не содержат на себе следов подделки и т.п. (т.е. не являются вещественными доказательствами), то они подлежат возвращению законному владельцу. Те же документы, которые признаны вещественными доказательствами, подлежат оставлению в деле в течение всего срока хранения данного дела либо передаются заинтересованным лицам (п. 3 ч. 3 ст. 29.10 КоАП РФ).

Если документы вам нужны, надо обратиться с письменным запросом на имя руководителя органа, производившего изъятие (либо на имя судьи, рассмотревшего дело об административном правонарушении), с просьбой вернуть подлинник конкретного документа (документов). В случае отказа предоставить запрашиваемый документ, придется использовать имеющуюся у вас копию документа и отрицательный ответ компетентного органа (должностного лица), в распоряжении которого находится изъятый документ.

Изъятие и выемка документов при производстве по уголовным делам

Например, сотрудникам оперативных подразделений правоохранительных органов в ходе оперативно-розыскной деятельности разрешается производить изъятие оригиналов документов, в ходе которого проверяемому лицу отдаются лишь копии с них. По этому поводу в законе сказано так:

…В случае изъятия документов, предметов, материалов при проведении гласных оперативно-розыскных мероприятий должностное лицо, осуществившее изъятие, составляет протокол в соответствии с требованиями уголовно-процессуального законодательства Российской Федерации.

Если при проведении гласных оперативно-розыскных мероприятий изымаются документы и (или) электронные носители информации, то изготавливаются копии документов, которые заверяются должностным лицом, изъявшим документы, и (или) по ходатайству законного владельца изъятых электронных носителей информации или обладателя содержащейся на них информации информация, содержащаяся на изъятых электронных носителях, копируется на другие электронные носители информации, предоставленные законным владельцем изъятых электронных носителей информации или обладателем содержащейся на них информации. Копии документов и (или) электронные носители информации, содержащие копии изъятой информации, передаются лицу, у которого были изъяты эти документы, и (или) законному владельцу изъятых электронных носителей информации или обладателю содержащейся на них информации, о чем делается запись в протоколе. В случае, если при проведении гласных оперативно-розыскных мероприятий невозможно изготовить копии документов и (или) скопировать информацию с электронных носителей информации или передать их одновременно с изъятием документов и (или) электронных носителей информации, указанное должностное лицо передает заверенные копии документов и (или) электронные носители информации, содержащие копии изъятой информации, лицу, у которого были изъяты эти документы, и (или) законному владельцу изъятых электронных носителей информации или обладателю содержащейся на них информации в течение пяти дней после изъятия, о чем делается запись в протоколе…

В случае, если по истечении пяти дней после изъятия документов заверенные копии документов не были переданы лицу, у которого изъяты документы, заверенные копии документов в течение трех дней должны быть направлены по почте заказным почтовым отправлением, о чем делается запись в протоколе с указанием номера почтового отправления.

Копии документов направляются по адресу места нахождения юридического лица или адресу места жительства физического лица, указанному в протоколе…

Как видите, порядок изготовления копий с изъятых оригиналов документов и их направление взамен оригиналов владельцу схож при производстве дел по административным правонарушениям и в ходе оперативно-розыскной деятельности правоохранительных органов.

Если же в рамках уже возбужденного уголовного дела производится выемка, то сначала будет оглашено постановление следователя или дознавателя о производстве выемки и его копию оставят представителю юрлица. Особенностью такой выемки является то, что ст. 183 УПК РФ разрешает ее в случае, если возникла необходимость изъятия конкретных предметов и документов, имеющих значение для уголовного дела, и если точно известно, где и у кого они находятся.

Закон особо оговаривает, что выемка документов, содержащих государственную или иную охраняемую федеральным законом тайну, содержащих информацию о вкладах и счетах граждан в банках и иных кредитных организациях, производится на основании судебного решения. До начала выемки следователь предлагает выдать предметы и документы, подлежащие изъятию, и лишь в случае отказа производит выемку принудительно.

Здесь пару слов надо сказать об обыске и его отличии от выемки. Если при выемке, как мы отмечали выше, следователю известно место нахождения интересующего документа, то при обыске документ надеются найти. Так вот документы, обнаруженные при обыске, изымают, о чем делается соответствующая запись в протоколе.

Вне зависимости от того, изъят ли документ или произведена его выемка, в уголовном процессе правило таково: если документ признан доказательством, то его судьбу определяет суд. Если же документ доказательством не признан, то следователь (дознаватель) обязан перед передачей дела в суд вернуть такие документы их владельцам.

Но закон не запрещает заинтересованному лицу даже при признании документа доказательством обратиться к следователю или судье с ходатайством о передаче документа на ответственное хранение.

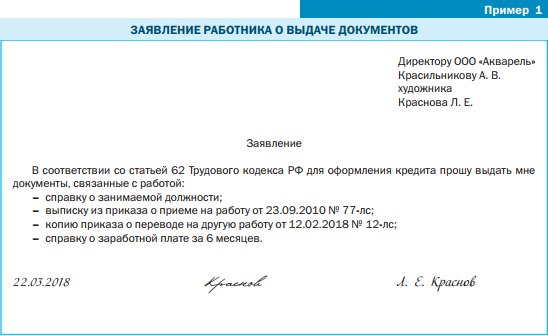

В ходатайстве по уголовному делу (которое можно назвать и заявлением) о копировании документов на всякий случай можно начать с просьбы вернуть оригиналы, а если это невозможно, то предоставить копии изъятых документов (Пример 1). Если у вас есть веские причины для получения документов, обязательно укажите их. В Примере 2 показываем, как можно составить текст ходатайства о возвращении оригиналов, здесь можно опереться, например, на то, что они не были признаны вещественными доказательствами.

Пример 1. Ходатайство следователю по уголовному делу о копировании документов

Пример 2. Текст ходатайства следователю по уголовному делу о возврате документов

Изъятие документов налоговым органом

Деятельность налоговых органов во многом регламентируется Налоговым кодексом РФ 3 , который, в отличие от уголовно-процессуального законодательства, не отличается особой четкостью.

Тем не менее налоговики обязаны соблюдать следующие правила. Выемка документов производится ими на основании постановления о производстве выемки, изъятия документов и предметов 4 . Данное постановление должно быть обязательно подписано должностным лицом налогового органа, осуществляющего выездную налоговую проверку, а также утверждено руководителем (заместителем) соответствующей ИФНС 5 .

Правила передачи копий изъятых налоговиками оригиналов документов похожи на ранее описанные. При изъятии документов изготавливаются их копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого изымаются оригиналы 6 . При невозможности изготовить или передать копии одновременно с изъятием документов инспекция передает их лицу, у которого документы были изъяты, в течение 5 дней после изъятия. Все это протоколируется, а порой сопровождается видеозаписью.

К сожалению, в налоговом законодательстве не прописан четкий порядок возврата изъятых документов. Однако если их удерживают длительное время, то нередко помогает вернуть изъятые подлинники письменное обращение в вышестоящий налоговый орган или в суд.

Вопрос возврата изъятых оригиналов и сроков такого возврата не урегулирован НК РФ. Но вернуть основную часть документов можно достаточно быстро.

Те же документы, которые были отправлены на экспертизу и имеют доказательственное значение, вернуть получится не ранее, чем решение ИФНС с претензиями к этим документам будет отменено или признано в соответствующей части недействительным.

Вероятно, актуальность данного вопроса связана с тем, что порядок, срок да и сама процедура налоговым законодательством РФ не установлены. Есть только обязанность предоставить заверенные копии документов в случае изъятия подлинников.

На мой взгляд, если компания сомневается в возврате оригиналов, можно составить письмо-запрос в ИФНС в 2 экземплярах с текстом такого рода:

Именно с таким письмом мы обращались в налоговую в нашем случае.

По факту надобность в изъятых документах после проведения необходимых экспертиз отпадает, поэтому если налоговая их не возвращает, что случается крайне редко, – это может быть результатом халатности исполнителей или передачи изъятых документов заинтересованным органам с нарушением процедур, что не позволяет запросить их обратно.

Запросить оригиналы изъятых документов можно ориентировочно по истечении полугода путем направления официального запроса, т.к. именно такой срок отводится на проведение дополнительных экспертиз в рамках налоговой проверки.

Советы можно дать следующие.

- В рамках проведения налоговой проверки выемка происходит только после отказа предоставить документы добровольно, поэтому при получении требования от налоговой лучше предоставить запрошенные документы самостоятельно, даже если основание вам кажется неубедительным, так как законодательство РФ не предусматривает оснований для оставления требования о представлении документов без исполнения.

- Обязательно контролируйте соблюдение всех процессуальных требований при проведении выемки. Документы, полученные с нарушением требований закона, не могут быть использованы при осуществлении налогового контроля.

- Имейте в виду, непредставление налогоплательщиком в течение более 2 месяцев налоговому органу необходимых для расчета налогов документов дает налоговым органам право определять суммы налогов, подлежащие уплате в бюджет, расчетным путем на основании имеющейся у них информации о налогоплательщике.

- В случае запроса заинтересованными лицами изъятых документов, вы всегда можете предоставить заверенные налоговым органом копии с приложением копии протокола, в котором должен быть указан и описан каждый изъятый документ.

Статья 62 ТК РФ обязывает работодателя в течение трех рабочих дней выдавать работнику документы, связанные с работой, если работник письменно об этом попросил. Казалось бы, все просто. Но на практике работодатели сталкиваются с множеством вопросов, ответы на которые закон не дает.

Опираясь на судебные решения, постараемся ответить на эти вопросы.

КАК ЗАПРАШИВАТЬ ДОКУМЕНТЫ

Только письменный запрос (заявление работника) является основанием для выдачи документов, связанных с работой. И это заявление играет огромную роль. Во-первых, от даты получения заявления начнется отсчет трех рабочих дней, в течение которых нужно выдать документ. Во-вторых, только из заявления мы узнаем, какие именно документы просит работник. В-третьих, опираясь на заявление, можно дать мотивированный отказ в выдаче документов, которые не относятся непосредственно к работе.

Если письменного запроса не было, а была только устная просьба работника, работодатель может ее проигнорировать. Суды не считают это нарушением[1].

Заявление желательно зарегистрировать. Это позволяет зафиксировать именно дату получения, ведь на деле дата написания заявления не всегда совпадает с датой получения этого заявления работодателем.

Запросить документы, связанные с работой, может не только действующий или увольняющийся работник, но и бывший. При этом не играет никакой роли, как давно он был уволен[2].

КАКИЕ ДОКУМЕНТЫ НЕ ВПРАВЕ ТРЕБОВАТЬ РАБОТНИК

Статья 62 ТК РФ дает работнику право требовать не любые документы организации, а только те, которые связаны конкретно с ним, с его трудовой деятельностью. В качестве примера в данной статье перечислим некоторые виды справок и приказов по личному составу. Но этот список открытый, законодатели оставили возможность запрашивать и другие документы. И эта неопределенность часто приводит к конфликтам.

Например, некоторые работники запрашивают копии штатных расписаний, локальных нормативных актов, инструкций, протоколов. Нужно ли их выдавать? По какому критерию определять, связан ли данный документ с работой конкретного работника? Ответа в законе нет, поэтому работодателям приходится решать это самостоятельно, на свой страх и риск.

Локальные нормативные акты

По мнению судей, локальные нормативные акты не относятся к документам, связанным с работой конкретного работника. Суды подтверждают, что работодатель не обязан выдавать копии локальных актов, с которыми работник должным образом был ознакомлен в период работы[3].

Штатное расписание, должностные инструкции

Суды считают, что по смыслу ст. 62 ТК РФ работодатель обязан предоставлять только те документы, которые содержат персональные данные работника, сделавшего запрос[4].

Соответственно, если документ такие данные не содержит и не описывает конкретную трудовую функцию работника, то и выдавать его по запросу работника не обязательно.

Приказы для подразделения, нормативные акты министерств

Письменные распоряжения организации, касающиеся структурных подразделений в целом, работодатель также не обязан выдавать по запросу работника. К такому выводу пришли сразу несколько судов[5].

Также работодатель не обязан знакомить работников с нормативными документами министерств и ведомств и предоставлять их копии. Даже если на основании нормативного акта работодатель разрабатывает систему оплаты труда работников, в копии документа можно правомерно отказать, ведь его составляла не компания[6].

Формы первичных учетных бухгалтерских документов также не являются документами, связанными с работой[7].

Документы с конфиденциальной информацией

Если у работника нет доступа к конфиденциальной информации, то в выдаче копий документов, содержащих эти сведения, можно отказать[8].

Ставропольский краевой суд[9] попробовал обобщить законные причины не выдавать работникам копии документов.

Так, основанием для отказа выдать копию может служить наличие в документе информации, которая относится к государственной, коммерческой или служебной тайне, или наличие сведений конфиденциального характера о третьих лицах, в том числе о других работниках. К таким документам суд отнес копии материалов инвентаризации, договоров о полной коллективной материальной ответственности.

Графики отпусков, табели учета рабочего времени также содержат информацию о других работниках организации. Поэтому работодатель вправе отказать работнику в выдаче копий этих документов[10].

КАК ОФОРМЛЯЮТСЯ СПРАВКИ

Работникам могут понадобиться различные справки. Некоторые из них имеют установленную форму, другие составляются произвольно. Расскажем о самых распространенных.

Справка о доходах физического лица (форма 2-НДФЛ)

Форма этой справки утверждена Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. С февраля 2018 г. в нее внесены некоторые изменения[11], главные из которых:

• из раздела 2 исчезло поле, где нужно было указывать адрес физического лица, которое получило доход;

• из раздела 4 удалены инвестиционные вычеты;

• для реорганизованных организаций добавлены дополнительные поля (форма реорганизации (ликвидации), ИНН/КПП реорганизованной организации).

Эту правку готовит бухгалтер, так как в ней указываются сведения об источнике дохода, заработной плате и удержанных налогах.

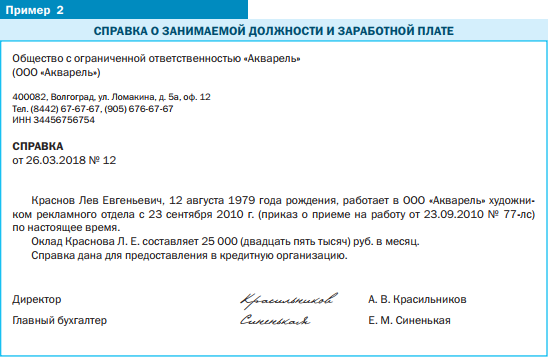

Справка о занимаемой должности и зарплате

Эту справку запрашивают для оформления визы, получения субсидии, оформления опекунства или усыновления.

Нужна она и для военкомата при первоначальной постановке на воинский учет.

Справка не имеет жесткой формы, но конкретные требования к содержанию и форме документа может установить орган, для которого данная справка запрашивается (пример 2).

Оформляют справку обычно на фирменном бланке. Чтобы она имела юридическую силу, ее должен подписать руководитель организации или уполномоченный работник. Если справка содержит информацию о заработной плате либо иные сведения финансового характера, то нужна также подпись главного бухгалтера. Подписи должностных лиц заверяют печатью организации (при ее наличии).

Полномочия подписывать справки должны быть указаны либо в приказе о распределении обязанностей, либо в доверенности (ст. 8, 57 ТК РФ, ст. 185 Гражданского кодекса РФ (ГК РФ)). В спорных ситуациях может потребоваться документ, дающий право подписи лицу, подписавшему справку вместо руководителя организации.

Справка о среднем заработке за последние три месяца по последнему месту работы

Эту справку может затребовать уволенный работник, который хочет встать на учет в центр занятости.

Рекомендованная форма справки приведена в письме Минтруда России от 15.08.2016 № 16-5/В-421. При этом ведомство разъясняет, что орган занятости обязан принять справку в произвольной форме, если она содержит все сведения, необходимые, чтобы определить размер и сроки выплаты пособия по безработице.

Как правило, эту справку готовит бухгалтер, подписывают руководитель организации и главный бухгалтер. Печать ставится при ее наличии.

Справка о стаже работы в организации

Справку запрашивают, когда нужно подтвердить, что работник трудился у работодателя в течение определенного времени. Составляется в произвольной форме на фирменном бланке.

Сначала выясните, для чего работник запрашивает справку — от этого будет зависеть объем содержащихся в ней сведений. Уточните, указывать ли периоды работы по всем должностям, которые занимал работник, или достаточно общего трудового стажа в организации, нужны ли ссылки на приказы о приеме и увольнении и т. п.

Справка о неполучении пособия по уходу за ребенком

Получать ежемесячное пособие по уходу за ребенком в возрасте до полутора лет может один из родителей или другое лицо, фактически осуществляющее уход. Поэтому родитель, который не будет получать пособие и использовать отпуск по уходу за ребенком, должен взять об этом справку.

Форму справки закон не устанавливает. Ее составляют в произвольном виде, подписывают руководитель компании и главный бухгалтер.

Справка о характере и условиях труда по основному месту работы

Если работник хочет трудиться по совместительству у другого работодателя, но там условия труда вредные или опасные, он должен представить справку о характере и условиях труда по основному месту работы. Это связано с тем, что нельзя работать по совместительству на вредном производстве, если основная работа связана с такими же условиями.

Справку оформляют в произвольном виде. Подписывает ее руководитель организации или уполномоченное лицо.

[1] Решение Советского районного суда г. Липецка от 25.01.2018 по делу № 2-849/2018г.

[2] Определение Московского городского суда от 08.09.2011 по делу № 33-28750.

[3] Апелляционное определение Суда Ханты-Мансийского автономного округа — Югры от 16.01.2018 по делу № 33-418/2018.

[4] Апелляционное определение Приморского краевого суда от 12.12.2017 по делу № 33-12403/2017.

[5] Апелляционные определения Волгоградского областного суда от 19.12.2014 по делу № 33-374/2015, Свердловского областного суда от 17.01.2017 по делу № 33-663/2017.

[6] Апелляционное определение Свердловского областного суда от 10.03.2015 по делу № 33-3588/2015.

[7] Решение Арзамасского городского суда Нижегородской области от 22.01.2018 по делу № 2-164/2018 (2-3058/2017;) ~ М-2788/2017.

[8] Апелляционное определение Суда Ханты-Мансийского автономного округа — Югры от 22.11.2016 № 33-9138/2016.

[9] Апелляционное определение от 02.10.2015 по делу № 33-6746/2015.

[10] Апелляционные определения Верховного суда Республики Саха (Якутия) от 14.10.2015 по делу № 33-3515/15, Магаданского областного суда от 25.02.2015 по делу № 2-5237/2014, 33-159/2015.

[11] Приказ ФНС России от 17.01.2018 № ММВ-7-11/19@.

Читайте также: