Заключать договор на проведение обязательного аудита только по итогам проведения открытого конкурса

Обновлено: 09.05.2024

Обязательный аудит представляет собой независимую проверку финансов и бухгалтерии, порядка ведения учета и заполнения отчетности, других аспектов деятельности компании. Требования к экспертам и порядку проведения аудиторских проверок определены Законом № 307-ФЗ. В статье 5 этого закона перечислены организации, для которых проведение аудита является строго обязательным.

Что такое обязательный аудит

Обязательное проведение аудиторской проверки нужно, чтобы получить заключение о состоянии финансовой и бухгалтерской отчетности, подтверждения ее достоверности. Такое определение следует из ст. 1 Закона № 307-ФЗ.

Общие правила проведения аудитов в России:

- аудиторской деятельность могут заниматься организации и частные эксперты, состоящие в СРО (аудиторы обязаны иметь квалификационный аттестат);

- организация должна ежегодно проводить независимый обязательный аудит, если это предусмотрено статьей 5 Закона № 307-ФЗ;

- любое предприятие может заказать инициативный (добровольный) аудит, чтобы получить заключение о состоянии дел по финансовой, экономической и хозяйственной деятельности;

- заключение аудиторов является официальным документом, который можно использовать в текущей деятельности, для подготовки годовых отчетов, при обращении в государственные органы, для других целей.

Если требование о проведении обязательного аудита прямо следует из закона, за его нарушение грозит административный штраф на организацию или должностное лицо. Проверять эти моменты и возбуждать административные дела вправе ФНС.

Кто должен пройти аудит в силу закона

Обязательно должны провести независимый аудит следующие виды юридических лиц:

- акционерные общества любой формы;

- компания, чьи ценные бумаги выпущены в оборот и допущены к организованным торгам (организация-эмитент);

- банки, профессиональные участники рынка ценных бумаг, бюро кредитных историй, НПФ, страховые компании, ряд других организаций в кредитной и финансовой сфере;

- предприятие, чья выручка за прошлый год превысила 400 млн. руб.;

- организация, сумма активов которых на конец предшествующего года превысила 60 млн. руб. (сумма определяется по бухгалтерскому балансу);

- предприятие, раскрывающее годовую сводную бухгалтерскую или финансовую отчетность;

- ряд других юридических лиц (застройщики, госкорпорации, НКО и т.д.).

Если вы не можете определить, нужно ли проводить обязательный аудит, обратитесь к нашим экспертам. Мы проанализируем документы и сведения о вашей организации, поможем избежать нарушений закона и штрафов.

Заказать аудит вы можете по телефону

Что компания получает по итогам аудита

Каждый аудит является комплексной проверкой, по итогам которой организация получит официальный документ — заключение.

В содержании документа эксперты укажут:

- сведения о юридическом лице, проходившем аудит;

- данные об аудиторской организации или частном аудиторе;

- перечень и период отчетности, в отношении которой поводится обязательный аудит;

- описание работ, выполненных специалистами (они определяются по программе аудита);

- мнение (выводы) аудиторов о достоверности бухгалтерской и финансовой отчетности;

- дата оформления заключения.

Для подготовки заключения и передачи его заказчику применяются стандарты аудиторской деятельности, законы и подзаконные акты, руководящие документы ФНС и Минфина РФ.

Обязательная аудиторская проверка проводится на основании договора. Стоимость работы определяется по согласованию между сторонами, оплачивается заказчиком. Заключение выдается только организации, в отношении которой проводился аудит, либо заказчику по договору.

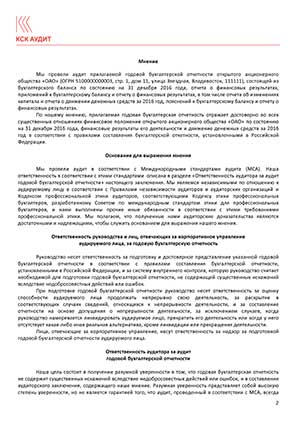

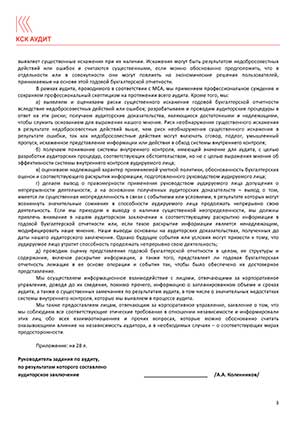

Пример заключения по обязательному аудиту

Изменения в законодательстве об аудиторской деятельности на 2021 год

Принципиальных изменений в Законе № 307-ФЗ на 2021 год пока нет. Последние поправки в него вносились в апреле 2020 года и касались временной приостановки обязательных аудитов для НКО. Но с января 2020 года эта приостановка закончится и некоммерческие организации вновь вернутся к ежегодному проведению аудита.

Антикризисный закон об НКО

Ввиду пандемии коронавируса в 2020 года для НКО были сделаны послабления в части проведения обязательного аудита. До конца 2020 года НКО могли утверждать аудиторскую организацию заочно. Социально ориентированные НКО, в том числе благотворительные фонды, вообще были временно освобождены от аудиторских проверок. Но с января 2021 года все нормы Закона № 307-ФЗ в отношении НКО вновь начнут действовать.

Аудит для компаний-эмитентов

Компании, чьи ценные бумаги допущены до организованных торгов, должны ежегодно заказать и провести независимую обязательную аудиторскую проверку. Заключение по итогам аудита необходимо представить организатору торгов, наряду с другими документами. Требования к компаниям-эмитентах и допуску из ценных бумаг на рынок регламентированы Законом № 39-ФЗ и Положением Банка России № 534-П. При отсутствии заключения или непредставлении его с заявкой компанию не допустят до торгов, привлекут к ответственности.

Комплексный аудит и его преимущества

Обязательный аудит позволяет соблюсти требования закона и избежать штрафных санкций. Но такая проверка проводится только по минимально необходимому перечню показателей, документов и отчетности. Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций заказывают услуги комплексного аудита.

Комплексное сопровождение предусматривает постоянную работу аудиторов, юристов, консультантов и других экспертов. Аудит осуществляется в ходе текущей деятельности компании, что позволяет:

- своевременно выявить и устранить нарушения, ошибки и недочеты при ведении налогового и бухгалтерского учета, подготовки отчетности, ведения документации;

- оценивать текущие риски в финансовой и хозяйственной деятельности, перспективы принятия определенных решений;

- получать консультационную поддержку по всем направлениям, определенным договором;

- работать в штатном режиме без отвлечения своих специалистов и служб, так как аудит будет фактически интегрирован в текущую деятельность.

Комплексный аудит не заменяет обязательную аудиторскую проверку. Но на момент ее проведения аудиторы уже будут иметь всю необходимую информацию о финансах, бухгалтерии, отчетности и других важных моментах для подготовки заключения. Это упростит и ускорит проведение всех мероприятий, что дает дополнительные преимущества для заказчика.

Читайте также:

- Какое важное положение содержала статья 231 версальского мирного договора

- Приказ о подготовке к плановой проверке контролирующего органа

- Воздействие в форме приказа призыва или убеждения это

- Признание договора незаключенным неосновательное обогащение

- Особенности рассмотрения обращений граждан поданных в форме электронного документа