За какой период составляется справка расчет в фсс для возмещения расходов

Обновлено: 18.05.2024

Справка-расчет для ФСС в 2021 году, а также ее формирование в конфигурации 1С: Зарплата и управление персоналом Редакция 3.1 и Бухгалтерия предприятия 8.3 Редакция 3.0.

С 1 января 2021 года назначение и выплата пособий на всей территории Российской Федерации производится непосредственно территориальными органами ФСС с использованием механизма "прямых выплат".

Что означает механизм "прямых выплат"?

Данный механизм предполагает изменения в порядке выплаты пособий по Обязательному социальному страхованию (ОМС) на случай временной нетрудоспособности и в связи с материнством.

При этом работодатели обязаны будут перечислять страховые взносы по двум видам страхования в полном объеме без уменьшения на сумму выплаченных пособий, а назначение и выплата пособий по обязательному соц. страхованию будет осуществляться напрямую из ФСС.

Справка-расчет представляется соответственно при обращении за выделением средств на возмещение пособий из Фонда социального страхования.

Плательщики взносов по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством компенсируют часть расходов на пособия за счет средств ФСС.

Существует два варианта как это можно сделать:

1. Уменьшить задолженность по страховым взносам (п.п. 1, 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 ст. 431 НК РФ);

2. Возместить расходы (п. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 9 ст. 431 НК РФ).

Если второй вариант для работодателя предпочтительнее, то в ФСС нужно подать справку-расчет (вместе с заявлением в ФСС).

Перечень предоставляемых документов в ФСС для возмещения понесенных расходов зависит от пособия.

Фонд социального страхования компенсирует расходы работодателя по пособиям:

1. По временной нетрудоспособности;

2. Связанные с рождением ребенка, в том числе постановка на учет на ранних сроках беременности;

3. На погребение.

Расходы на некоторые пособия ФСС покрывает полностью.

Например, пособия по беременности и родам, по уходу за ребенком до 1,5 лет, погребение ФСС.

Больничные листы компенсируются только начиная с четвертого дня нетрудоспособности работника.

Первые 3 дня за счет работодателя.

В соответствии с Приказом Минздравсоцразвития от 04.12.2009 № 951н плательщик страховых взносов должен передать следующий комплект документов для возмещения расходов по пособиям:

1. Заявление (утвержденное Письмом ФСС России от 07.12.2016 № 02-09-11/04-03-27029);

2. Справка-расчет- расшифровка расходов (Приложение №2 к письму ФСС);

3. Копии документов, подтверждающие расходы;

4. Заявление и 2 приложения к нему.

Как заполнить данную справку-расчет на 2021 год в 1С Предприятие 8.3?

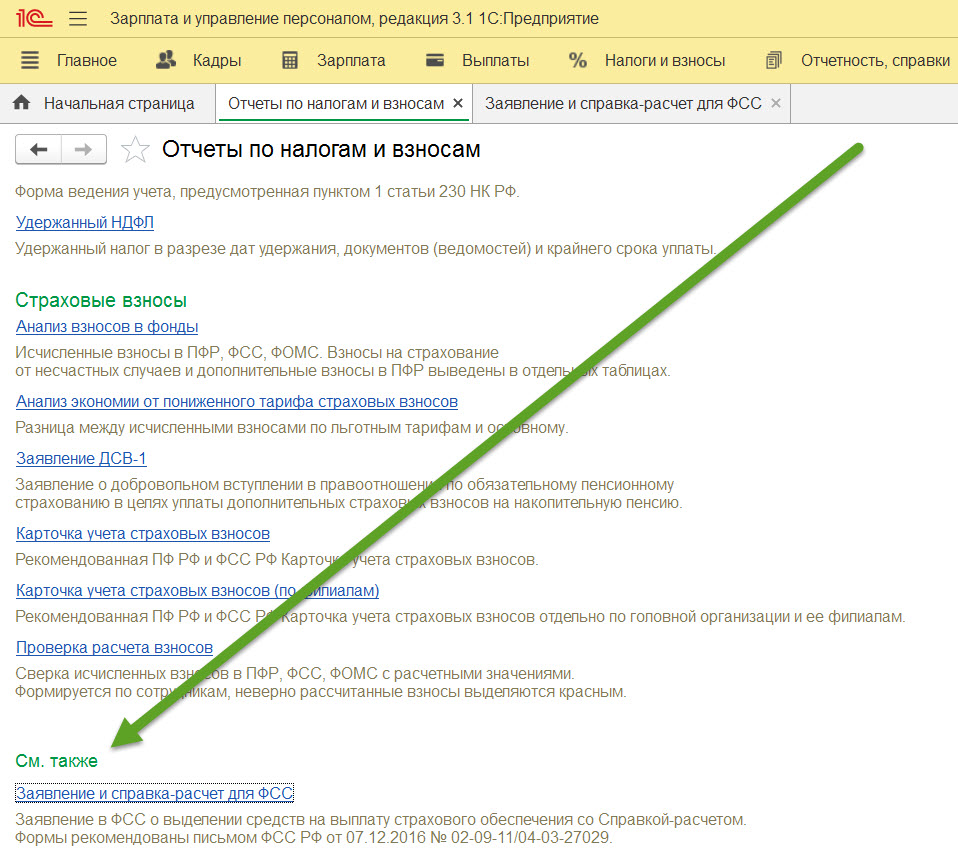

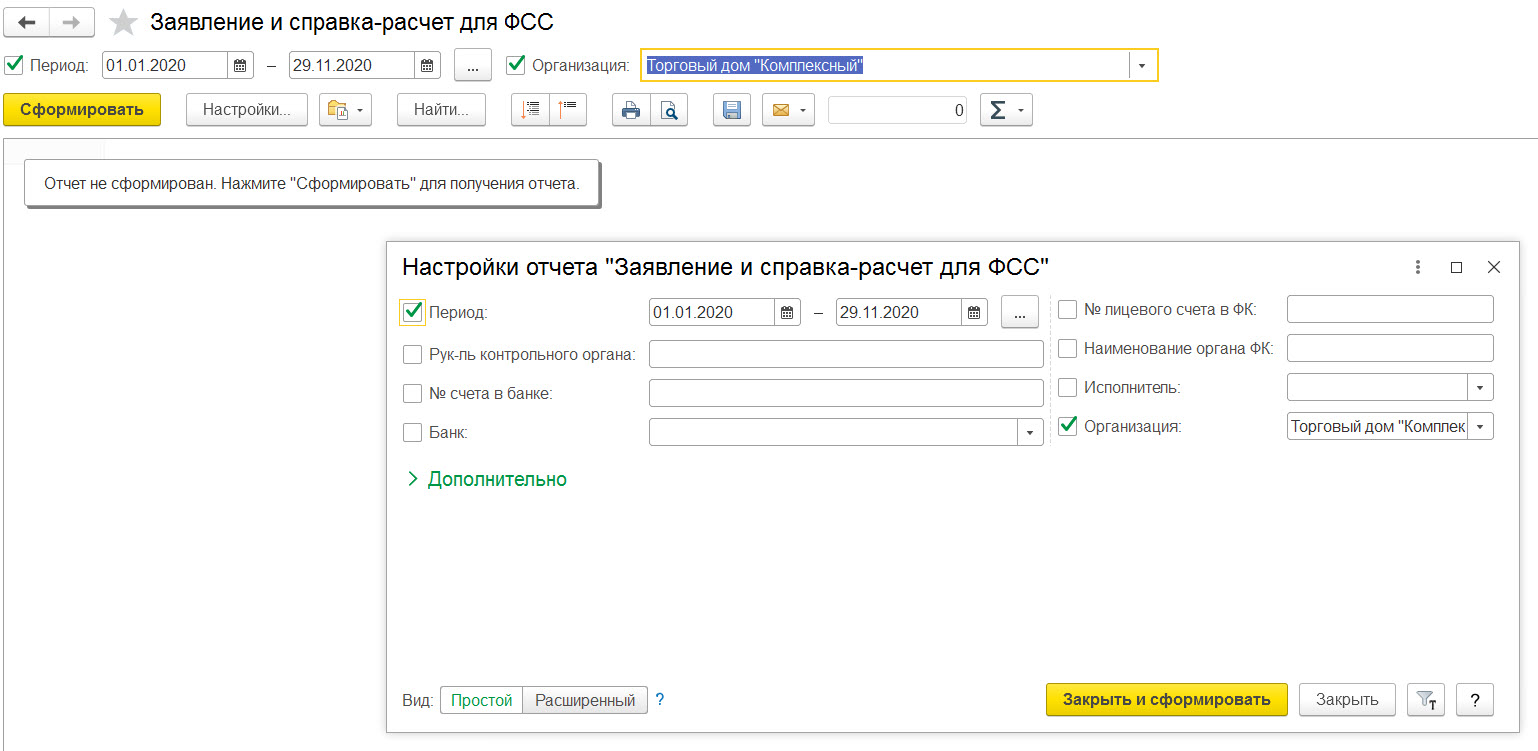

Данная справка для конфигурации 1С ЗУП 3.1 находится в разделе меню Налоги и взносы – Отчеты по налогам и взносам – Заявление и справка-расчет для ФСС.

Аналогично такой же отчет в конфигурации 1С БП 3.0 находится в разделе Зарплата и кадры - Зарплата - Отчеты по зарплате – Заявление и справка-расчет для ФСС.

В данном отчете одномоментно будут сформированы само Заявление,

а также Справка-расчет и Приложение-расшифровка №2.

Правила заполнения справки следующий:

Страхователь указывает в документе нарастающим итогом:

1. Начальную и конечную задолженность перед ФСС;

2. Взносы к уплате, в том числе за последние три месяца;

3. Доначисленные взносы при их наличии;

4. Расходы, не принятые к зачету;

5. Взносы, возращенные или зачтенные;

6. Средства, израсходованные на цели Обязательного социального страхования, в том числе за последние три месяца;

7. Взносы, уплаченные в ФСС, в том числе за последние три месяца;

8. Задолженность, которую списал страхователю ФСС.

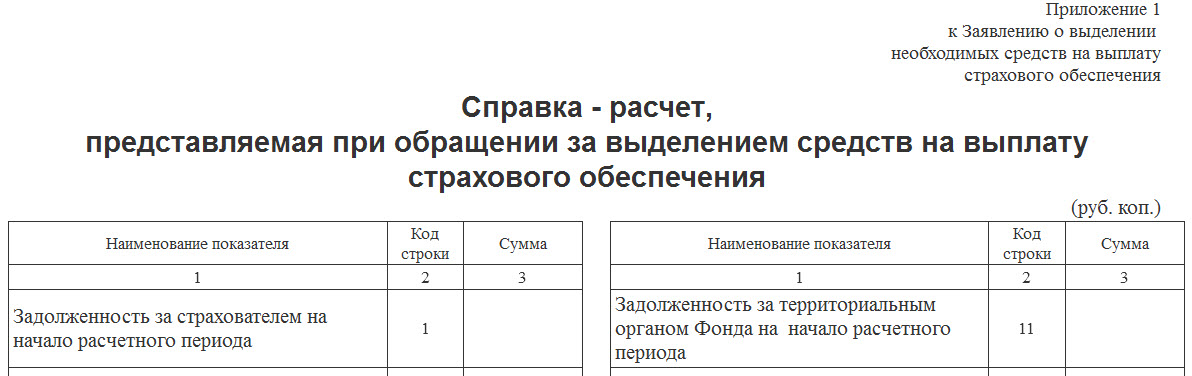

Справка — это Приложение №1 к заявлению о выделении средств на страховое обеспечение.

Данная справка-расчет – это полностью копия Таблицы 1 прежнего расчета 4-ФСС.

Данные в справке-расчете заполняются автоматически по данным из введенных документами сведений, кроме строк 9 и 20.

Также данные можно внести вручную, однако при этом при вводе значения в одну ячейку автоматического перерасчета в других ячейках не происходит, таким образом заполнение всех ячеек производится бухгалтером вручную.

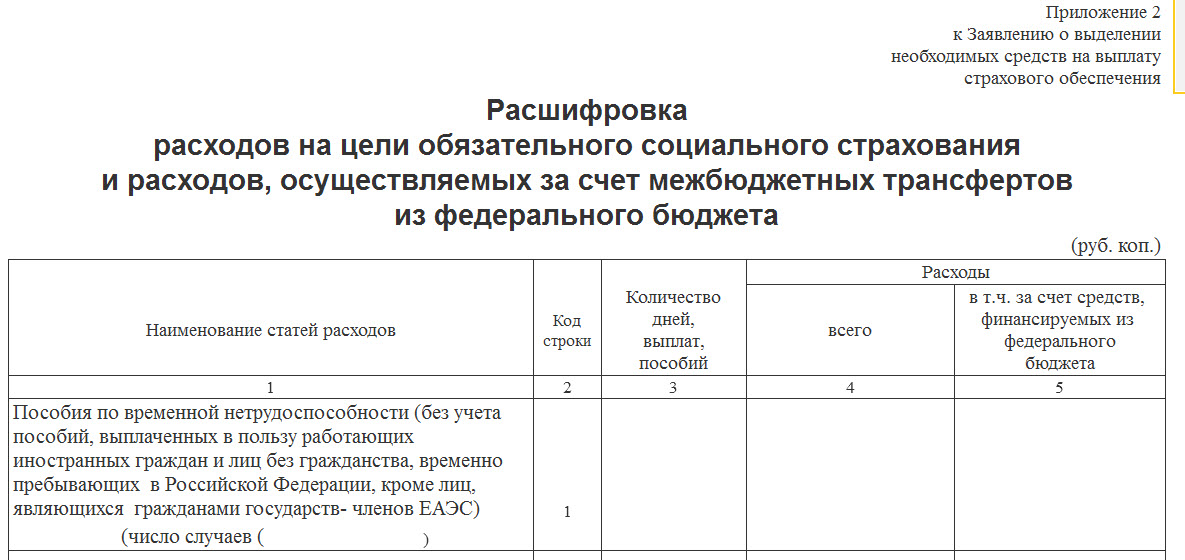

И к справке-расчету прилагается также Приложение №2.

В нем указывается расшифровка расходов для ФСС (приложение 2 к письму ФСС от 07.12.16 № 02-09-11/04-03-2702).

Возврат, зачет, выделение средств — все это формы возмещения расходов на ФСС. Работодатели, которые потратили свои деньги на социальные платежи, имеют полное право компенсировать затраты.

Сделать это можно, обратившись в территориальный Фонд социального страхования. Способ возмещения расходов также выбирает сам работодатель.

Порядок возмещения довольно простой — страхователю нужно подготовить заявление, произвести расчет затрат, подлежащих компенсации, и собрать сопроводительные документы.

Если же фонд отказывает в компенсации затрат из-за неверно оформленных документов или необоснованности страхового случая, страхователю придется доказывать свою правоту.

Здесь потребуется мощная правовая поддержка — опытный юрист по социальным выплатам и компенсациям будет полезен не только для подготовки обращения в ФСС, но и для дальнейшего разбирательства с органом социального страхования.

Как возместить расходы в ФСС

Относительно расходов на соцнужды работодатель является страхователем. Организации перечисляют пособия по временной нетрудоспособности и материнству, после чего Фонд социального страхования компенсирует эти расходы.

Сам процесс возмещения устроен так: предприятие выступает посредником между органами соцстраха и своими работниками, оплачивая страховые случаи. В конце месяца страхователь рассчитывает страховые взносы и перечисляет их в Федеральную налоговую службу.

Если в течение отчетного периода (того же месяца) были произведены расходы на пособия по временной нетрудоспособности и материнству, организация уменьшает ежемесячный платеж на величину этих затрат (ч. 2 ст. 431 НК РФ). По итогам квартала/полугодия/года проводится сверка — выявляются задолженности и переплаты. Перерасход подлежит возмещению.

Что же такое в данном случае перерасход? Это превышение фактически произведенных издержек на пособия сотрудникам над итоговыми начислениями. Эта сумма требует возмещения, которое проводится или в формате зачета переплаты в счет будущих периодов, или же в виде возврата реальных денег страхователю (ст. 4.6 255-ФЗ от 29.12.2006).

В чем состоит главная сложность? В порядке возмещения. Ранее все операции проводились через ФСС — и уплата взносов, и возмещение расходов, и отчетность. С 2017 года оплата и отчеты идут через Федеральную налоговую службу, а компенсации продолжает контролировать соцстрах. При этом прямой возврат денег также осуществляет ФНС.

Обобщенный порядок взаиморасчетов выглядит так:

- Страхователь направляет в ФСС заявление о возмещении расходов.

- Соцстрах изучает документы, параллельно запрашивая у ФНС сведения о долгах и переплатах страхователя.

- Страховой орган принимает решение о компенсации и направляет уведомление страхователю.

- Соцстрах информирует ФНС о необходимости перечисления компенсации страхователю.

- ФНС переводит на расчетный счет страхователя указанную сумму.

Получается, что решение о выделении средств принимает соцстрах, а компенсацию выплачивает налоговая инспекция. Если страхователь хочет, чтобы контролирующие органы приняли положительное решение и возместили все расходы на пособия, он должен предоставить только достоверные сведения, корректные расчеты и полноценные обоснования.

Что нужно подготовить для возмещения затрат в ФСС

Возмещение пройдет, только если работодатель предоставит в территориальный Фонд социального страхования полный пакет документов-оснований.

Главные бланки — это заявление о выделении средств (компенсации, возмещении), справка-расчет и расшифровка расходов. Все формы рекомендованы. Если у страхователя есть необходимость, он может доработать регистры под свою компанию, предоставив пояснения в ФСС.

Справка-расчет и расшифровка расходов — это аналоги таблиц 1 и 2 из предыдущей формы отчета 4-ФСС. В справочном материале (аналогичном таблице 1), который готовят для целей возмещения расходов, указывают:

- общую величину долга на начало и конец отчетного периода (месяца, квартала, полугодия);

- итоговую сумму начисленных страховых взносов;

- дополнительные начисления;

- не принятые к возмещению расходы;

- средства, потраченные на нужды соцобеспечения.

И это далеко не все, что можно указать в справке. Еще раз повторимся — форма не унифицирована, и если у вас есть потребность включить информацию, связанную с отраслевой спецификой, включайте и обосновывайте изменения бланка.

Расшифровка расходов (аналогичная таблице 2) представляет собой полную детализацию всех страховых затрат работодателя. Это важный нюанс — многие по ошибке включают в расшифровку только те расходы, которые планируют компенсировать.

Заявление на выделение средств — это прямое обращение к страховому органу. Суть заявления — возмещение расходов, поэтому в тексте указываем все сопутствующие сведения. Прописываем полное наименование страхователя, причину обращения, сумму затрат к возмещению и реквизиты для перечисления денег.

Последняя составляющая обращения за компенсацией расходов — это сопроводительная документация. Страхователь должен обосновать издержки на соцобеспечение своих сотрудников, поэтому предоставить придется все бланки, подтверждающие произведенные платежи. Вот что потребует у вас ФСС:

- Временная нетрудоспособность: трудовая книжка или трудовое соглашение с сотрудником, больничный лист, расчет компенсации.

- Беременность и роды: трудовая книжка или соглашение, больничный лист из женской консультации, расчет пособия, справка о постановке на учет в ранние сроки беременности, заявление и приказ о предоставлении отпуска по беременности и родам.

- Единовременное пособие при рождении ребенка: трудовая книжка или соглашение, справка из ЗАГСа о рождении ребенка, заявление о компенсации, справка от второго супруга о том, что его работодатель не платил аналогичное пособие.

- Ежемесячное пособие по уходу за ребенком до полутора лет: трудовая книжка или соглашение, расчет выплаты, свидетельство о рождении, справка от второго супруга о том, что его работодатель не платил аналогичное пособие.

- Соцпособие (погребение): трудовая книжка или соглашение, справка из ЗАГСа, заявление.

Страхователь может компенсировать и оплату дополнительных выходных дней одному из родителей, если ему потребовался уход за детьми-инвалидами, не достигшими совершеннолетия.

Перечень ситуаций для возмещения расходов закрыт. Это значит, что никаких других оснований для компенсации у ФСС не предусмотрено.

Специалисты соцстраха изучают документы и выносят положительный или отрицательный вердикт. При утвердительном решении расходы страхователя возмещаются в течение десяти дней.

Нередки и встречные проверки на поданные заявления — сотрудники ФСС инициируют выездной или камеральный контроль в случае необоснованности или неполноты представленных сведений. В таких ситуациях возмещение перечисляется уже после окончания проверочных мероприятий и исправления всех ошибок.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

pravila_vozmeshcheniya_rashodov_fss_v_2020_godu.jpg

Похожие публикации

При превышении сумм выплаченных пособий над страховыми взносами по социальному страхованию работодатель может подать заявление на возврат средств из бюджета. Возмещение расходов ФСС в 2020 производится по определенным правилам.

В каких случаях возникает право на возмещение

В субъектах РФ, где еще действует зачетная система, пособия сотрудникам выплачивает работодатель (за исключением больничных, выданных в 2020 году работающим лицам старше 65 лет в связи с карантином в период самоизоляции). Оплату первых 3 дней временной нетрудоспособности работодатель производит из собственных средств. Понесенные расходы за оставшийся период учитываются при исчислении страховых взносов по социальному страхованию (ч. 2 ст. 4.6 закона от 29.12.2006 № 255-ФЗ, п.2 ст.431 НК РФ). Если сумма расходов превышает начисление, у работодателя возникает переплата, которую можно:

Зачетом переплаты на следующие периоды занимается ИФНС. За возвратом средств нужно обращаться в отделение ФСС по месту регистрации страхователя.

Документы для возмещения расходов ФСС

- до 31.12.2016 – необходимо использовать форму № 23-ФСС (утв. Приказом ФСС РФ от 17.11.2016 № 457, приложение № 3);

- после 01.01.2017 – заполняется заявление по форме из письма ФСС от 07.12.2016 № 02-09-11/04-03-27029.

Вместе с заявлением работодатель представляет в Фонд соцстраха подтверждающие документы.

Какие документы прилагаются к заявлению

Для возмещения из ФСС расходов на выплату пособий к заявлению работодатель прилагает документы, перечень которых приведен в Приказе Минздравсоцразвития России от 04.12.2009 № 951н (в ред. от 28.10.2016). Что нужно подготовить:

- расшифровку расходов и справку-расчет по форме из приложений 1 и 2 к письму ФСС № 02-09-11/04-03-27029, если расходы произведены после 31.12.2016 г.;

- копии документов, на основании которых назначены пособия.

Полный состав приложений зависит от вида пособия. К примеру, при возмещении расходов по больничным листам ФСС требует копии:

- листка нетрудоспособности;

- трудовой книжки или иных документов, подтверждающих стаж; , если при начислении учитывались доходы от других работодателей.

При рождении ребенка:

- справка из ЗАГСа;

- копия свидетельства о рождении; .

Специалисты Фонда могут затребовать и иные документы, подтверждающие факт работы сотрудника. Чаще всего запрашивают:

- копию трудового договора; ; ; ;

- платежные документы на получение средств работником;

Также в некоторых отделениях ФСС требуют представить копию приказа на увольнение, если сотрудник уже получил расчет, а у компании не осталось документов по его трудовому стажу.

Региональное отделение Фонда может разработать собственный перечень. Например, при возмещении расходов ФСС в Спб можно руководствоваться рекомендуемом списком, размещенным на ]]> официальном сайте ]]> Санкт-Петербургского регионального отделения Фонда.

Как подать заявление в ФСС на возмещение расходов

Заявление вместе с приложениями страхователь сдает в свое территориальное отделение Соцстраха.

Допускаются следующие способы представления:

Срок возмещения расходов ФСС

Подать заявление страхователь может в любой момент. Период рассмотрения заявления специалистами Соцстраха ограничен. Фонду на перечисление средств дается 10 календарных дней с момента представления полного комплекта документов (ч. 3 ст. 4.6 закона от 29.12.2006 № 255-ФЗ). Однако ФСС может принять решение и быстрее.

Срок может быть продлен, если специалисты Фонда решат провести камеральную или выездную проверку. В этих случаях решение должно быть принято после подведения итогов проверки (ч. 4 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ). При этом длительность проверки не должна превышать 3 и 2 месяцев соответственно (ч. 1 ст. 4.7 закона от 29.12.2006 № 255-ФЗ, п.2 ст.26.15, п.9 ст.26.16 закона от 24.07.1998 № 125-ФЗ).

Возмещение расходов ФСС: проводка

В бухгалтерском учете организации должны отразить начисление и возмещение средств по социальным пособиям. Для этого используются проводки:

Дт 20 (25, 26, 44 и др.) / Кт 69.01 – начислены страхвзносы;

Дт 69.01 / Кт 70 – сотруднику начислено пособие за счет ФСС;

Дт 51 / Кт 69.01 – получены деньги от ФСС в счет возмещения недостающих средств.

Возмещение средств на охрану труда

Кроме сумм, выплаченных по социальным пособиям, можно получить из ФСС возмещение расходов на охрану труда.

За счет страхвзносов можно возместить расходы на СОУТ (спецоценку условий труда), на обучение по охране труда, на приобретение средств индивидуальной защиты для работы во вредных условиях, на санаторно-курортное лечение работников, занятых на опасных производствах и т.д. (полный перечень приведен в п. 3 Приказа Минтруда России от 10.12.2012 № 580н).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

По общим правилам зачет или возврат сумм излишне уплаченных налогов и страховых взносов осуществляется согласно ст. 78 НК РФ. Так, сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда РФ, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по данному взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном названной статьей (п. 1.1 ст. 78 НК РФ).

Зачет или возврат суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления, которое может быть подано в течение трех лет со дня уплаты указанной суммы (представляется в налоговый орган по месту учета налогоплательщика). Той же статьей установлены сроки, в которые осуществляется зачет (возврат) налогов, страховых взносов

А могут ли применяться положения ст. 78 НК РФ, если возврату подлежит не сумма излишне уплаченных страховых взносов (перечисленных в бюджет), а разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения (за вычетом средств, выделенных страхователю территориальным органом ФСС в расчетном (отчетном) периоде на выплату страхового обеспечения) над общей суммой исчисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством?

Аналогичный вопрос анализировался в Постановлении Пятнадцатого арбитражного апелляционного суда от 28.06.2021 № 15АП-9671/2021 по делу № А32-16337/2020. Приведем спорную ситуацию и решение судей по ней в качестве примера.

Вместе с тем согласно п. 1 ч. 1 ст. 4.1 Федеральным законом № 255-ФЗ страхователи имеют право обращаться к страховщику за получением средств, необходимых на выплату страхового обеспечения застрахованным лицам, сверх начисленных страховых взносов.

В соответствии с п. 3 ст. 4.6 Федерального закона № 255-ФЗ территориальный орган ФСС выделяет страхователю необходимые средства на выплату страхового обеспечения в течение 10 календарных дней с даты представления страхователем всех необходимых документов.

Следовательно, разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения над общей суммой исчисленных страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством может быть:

либо зачтена налоговым органом в счет предстоящих платежей по данному виду обязательного социального страхования;

либо возмещена территориальными органами ФСС в соответствии с порядком, установленным Федеральным законом № 255-ФЗ.

Ключевой вывод: излишне уплаченной или взысканной суммой налога (взноса) могут быть признаны зачисленные на счета соответствующего бюджета (фонда) денежные средства в размере, превышающем подлежащие уплате суммы налога (сбора) за определенные налоговые периоды. Разница, образовавшаяся не за счет уплаты страховых взносов, а в результате уменьшения начисленных к уплате страховых взносов на сумму произведенных организацией расходов на выплату страхового обеспечения, переплатой по смыслу ст. 78 НК РФ не является.

При этом переход на осуществление выплат застрахованным лицам территориальными органами ФСС не повлиял на порядок отражения в карточках расчета с бюджетом (в налоговом органе) сумм страховых взносов, начисленных к уменьшению. Операция начисления (уменьшения), содержащая сумму расходов, превышающих общую сумму начисленных страховых взносов за периоды до 1 января 2021 года, произведенных плательщиком страховых взносов на выплату страхового обеспечения по ОСС на случай временной нетрудоспособности и в связи с материнством и отраженных в расчете по страховым взносам за периоды до названной даты, учитывается в налоговом органе в счет предстоящих платежей плательщика страховых взносов по данному виду страхования по общеустановленным правилам.

Перечень документов для возмещения расходов утвержден Приказом Минздравсоцразвития РФ от 04.12.2009 № 951н:

1) заявление (формы заявления и двух его приложений приведены в Письме ФСС РФ от 07.12.2016 № 02-09-11/04-03-27029) о выделении необходимых средств на выплату страхового обеспечения с двумя приложениями, а именно:

справкой-расчетом, представляемой при обращении за выделением средств на выплату страхового обеспечения;

расшифровкой расходов на цели обязательного социального страхования и расходов, осуществляемых за счет межбюджетных трансфертов из федерального бюджета;

2) копии документов, подтверждающих обоснованность расходов (например, листка нетрудоспособности);

3) другие документы по запросу ФСС.

Приведем их ниже.

(должность руководителя

(заместителя руководителя)

органа контроля за уплатой

страховых взносов, Ф. И. О.)

Заявление

о выделении необходимых средств на выплату

страхового обеспечения

(полное наименование организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя, физического лица)

регистрационный номер в органе контроля

за уплатой страховых взносов ______________________________________________________________,

код подчиненности _______________________________________________________________________,

адрес места нахождения организации (обособленного подразделения) / адрес постоянного места жительства индивидуального предпринимателя, физического лица ______________________________ ________________________________________________________________________,

путем перечисления денежных средств на счет страхователя

№ ______________________________ в банке _______________________________

(полное наименование банка)

ИНН _______________ КПП __________________ корр/счет __________________

БИК ________________ ОКТМО ______________ № лицевого счета *

(наименование финансового органа)

_________________________________________ ___________ ______________ ____________________

(должность руководителя (подпись) (Ф. И. О.) (контактный телефон) организации (обособленного подразделения)) **

_____________________

(Ф. И. О.)

__________________

(контактный телефон)

Место печати страхователя

Законный или уполномоченный представитель страхователя

_____________________

(Ф. И. О.)

__________________

(контактный телефон)

Наименование и реквизиты документа, удостоверяющего личность представителя страхователя ________________________________________________________________________________________

Документ, подтверждающий полномочия представителя страхователя ________________________________________________________________________________________

Справка-расчет, представляемая при обращении за выделением средств на выплату страхового обеспечения (Приложение 1 к Заявлению о выделении необходимых средств на выплату страхового обеспечения) и Расшифровка расходов на цели обязательного социального страхования и расходов, осуществляемых за счет межбюджетных трансфертов из федерального бюджета (Приложение 2 к Заявлению о выделении необходимых средств на выплату страхового обеспечения) страхователем представлены

_____________________

(Ф. И. О.)

* Заполняется организацией, имеющей лицевой счет в органах Федерального казначейства.

** Заполняется руководителем организации (обособленного подразделения).

*** Заполняется при наличии главного бухгалтера.

Приложение 1

к Заявлению о выделении

необходимых средств на выплату

страхового обеспечения

Справка-расчет,

представляемая при обращении за выделением средств

на выплату страхового обеспечения

Читайте также: