Вина ответчика установлена указать какими документами актом обследования

Обновлено: 17.05.2024

Практика свидетельствует, что организации пользуются предусмотренным гл. 25 НК РФ правом переноса убытков на будущее. Однако нередко использование этого права ведет не к получению налоговой экономии, а к доначислениям (пени и штрафа). В комментируемом определении судья Верховного суда согласилась с АС ЗСО, который в Постановлении от 26.09.2017 № Ф04-3478/2017 по делу № А27-23021/2016 признал обоснованным вывод инспекции о неправомерности уменьшения базы по налогу на прибыль за 2014 год на сумму убытков, образовавшихся в 2008 – 2010 годах. Причина – убытки не подтверждены соответствующими документами.

Отказывая в передаче дела для пересмотра, судья ВС РФ обычно не раскрывает аргументы сторон. Так и на этот раз. В комментируемом определении лишь указано, что мнение АС ЗСО основано:

на положениях ст. 23, 89, 252, 265, 274, 283, 313, 314 НК РФ и нормах Закона о бухгалтерском учете;

на правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 24.07.2012 № 3546/12.

Для того чтобы понять, какие ошибки допустила организация, необходимо обратиться к постановлению окружного суда. Итак, в целях подтверждения факта и размера убытков, образовавшихся по итогам 2008 – 2010 годов, организация представила:

декларации по налогу на прибыль за 2006 – 2011 годы;

регистры налогового учета за 2006 и 2011 годы;

письма о представлении в инспекцию налоговых регистров за 2007 – 2010 годы;

регистры бухгалтерского учета за 2008 – 2010 годы.

Перечисленные документы инспекторы и арбитры признали недостаточными доказательствами несения затрат, влекущих формирование убытка в заявленном организацией размере. При этом было указано:

организации обязаны хранить документы в течение всего срока списания убытков даже в том случае, если за периоды, в которых понесены убытки, уже проводились налоговые проверки;

регистры бухгалтерского и налогового учета предназначены для систематизации и накопления информации и в отсутствие первичных учетных документов не могут подтверждать размер понесенного обществом убытка и период его возникновения, поскольку все хозяйственные операции должны оформляться первичными учетными документами;

акты выездных налоговых проверок за предыдущие налоговые периоды, в рамках которых не было установлено налоговых правонарушений, не исключают возможность привлечения к налоговой ответственности.

К сведению: арбитры исходили из того, что НК РФ не содержит норм, освобождающих налогоплательщика от ответственности за выявленное налоговое правонарушение по причине неустановления такового в предыдущих периодах.

Суды также отметили:

налогоплательщик не утверждал формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета и данных первичных учетных документов;

организация представила не все регистры, используемые при определении базы по налогу на прибыль (отсутствуют за 2008 год регистры по учету прямых расходов, по начислению амортизации ОС);

имеющиеся регистры оформлены с нарушениями: не содержат данных о наименовании единицы учета ОС и ТМЦ, о первичных учетных документах (дата, номер, наименование) и иных источниках информации (в том числе справки бухгалтера, регистра учета или расчета) и др.

Полагаем, АС ЗСО не только достаточно полно раскрыл доводы налогоплательщика, но и обосновал свое мнение. Причем обстоятельства данного налогового спора являются типичными: организации часто приводят названные выше аргументы, а суды также часто отклоняют их как необоснованные (не соответствующие нормам Налогового кодекса).

Важно понимать, что в пользу налоговых органов сформировалась обширная судебная практика, основанная в том числе на позиции, содержащейся в Постановлении Президиума ВАС РФ № 3546/12. В нем указано: при исчислении налога на прибыль налогоплательщикам предоставлено право учесть убыток при условии соблюдения установленных законом требований. К их числу п. 4 ст. 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Вывод судов об отсутствии у налогоплательщика обязанности хранить первичные учетные документы, подтверждающие размер сформированного им убытка, является ошибочным. В случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов порядок, установленный названным пунктом, нельзя признать соблюденным.

Поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии документального подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий.

К сведению: организации важно обеспечить сохранность первичных документов на протяжении тех лет, когда она осуществляет перенос (учитывает) ранее полученной суммы убытков, плюс четыре года (общий срок хранения документов (пп. 8 п. 1 ст. 23 НК РФ).

В заключение обратим внимание налогоплательщиков на Письмо ФНС России от 16.01.2018 № СД-4-3/539@. В нем налоговая служба напомнила, что благодаря Федеральному закону от 30.11.2016 № 401-ФЗ в ст. 283 НК РФ появился п. 2.1, согласно которому в отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база за текущий отчетный (налоговый) период (за исключением предусмотренных Кодексом случаев) не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50%. Далее ФНС разъяснила:

указанное ограничение применяется при уменьшении на убытки прошлых налоговых периодов налоговой базы, сформированной за отчетные (налоговые) периоды с 01.01.2017 по 31.12.2020;

при представлении уточненных налоговых деклараций (с применением механизма переноса убытков на будущее) за налоговые (отчетные) периоды, истекшие до 01.01.2017 (в том числе за 2016 год), ограничение, установленное п. 2.1 ст. 283 НК РФ, не применяется.

Приказ — это судебный акт о взыскании задолженности. Он выдается мировым судьей по требованию кредитора (взыскателя). Происходит это действо в упрощенном порядке и без проведения разбирательства. То есть никаких прений сторон с заламыванием рук в зале суда. С полученным приказом взыскатель может сразу обращаться к приставам, чтобы требовать возмещения долга.

Пристав же имеет право инициировать принудительное исполнение, введение арестов, а также реализацию активов. Для ответчика эти претензии могут стать неожиданностью, если, конечно, он не получил копию документа.

Узнав о начале взыскания долга, можно найти судебный приказ по его номеру или по фамилии ответчика. Сделать это можно через интернет, по поиску в материалах ФССП, в мировом суде. Подробнее об этом читайте в нашем материале.

Где посмотреть судебный приказ о взыскании долга

Разберем, как узнать номер судебного приказа и ознакомиться с его содержанием, если вы не получали его на этапе вынесения. Отметим, что должник может действовать не только самостоятельно, но и через представителя. Например, им может быть юрист . Представитель по доверенности сможет подавать запросы и заявления, получать копии документов, обжаловать неправомерные действия.

Наши юристы готовы оказать помощь, если вы столкнулись с взысканием по судебному приказу, не знаете его номер и дату вынесения.

На сайте суда

Проще всего найти решение суда или узнать о номере дела через интернет. Такая информация публикуется на сайте каждого судебного органа. Обычно взыскание осуществляется через мировой суд по месту нахождения (регистрации) ответчика. Поэтому для получения сведений о номере дела действуйте следующим образом:

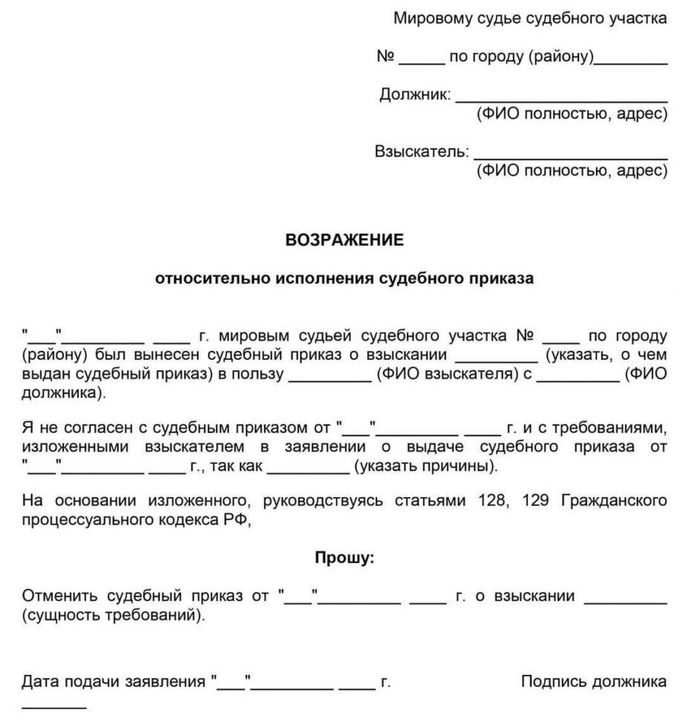

Как выглядит возражение на судебный приказ

Поиск судебного приказа будет затруднен, если вы ищете информацию только по фамилии. По самым распространенным фамилиям поиск может выдать даже десятки дел, особенно если речь идет о мировом суде в большом городе.

Если вы смогли узнать судью и номер дела, то можно обратиться за копией документа. Для этого подавайте письменное заявление на имя судьи. В заявлении обязательно укажите номер дела и дату вынесения судебного акта.

Есть ли косвенные признаки того,

что взыскатель подался в суд за приказом?

Спросите юриста

В материалах исполнительного производства

Посмотреть судебный приказ можно в материалах производства у пристава, если уже начато принудительное исполнение. Для ознакомления с материалами нужно подать заявление. Вы сможете не только прочитать текст судебного приказа, но и снять его копию.

Быстрее всего получить копии из материалов дела при личном обращении в ФССП. Однако желательно уточнить график работы пристава, ведущего ваше дело. Кроме того, в период пандемии личный прием граждан нередко ограничивают несколькими часами в неделю .

Что делать, если я не успел

отменить судебный приказ? Закажите

звонок юриста

На сайте ФССП

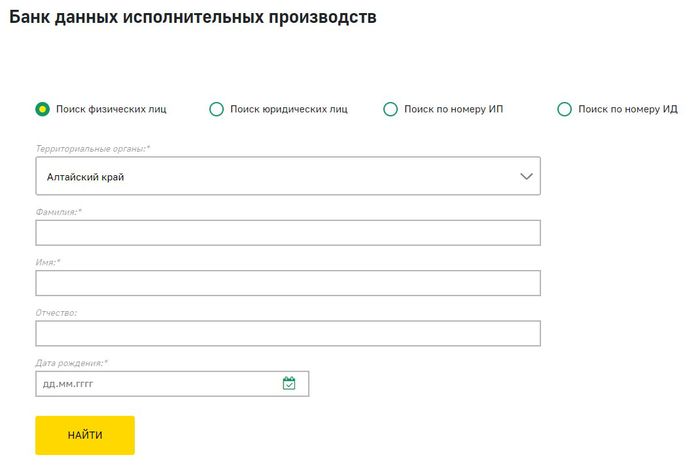

Проверить судебный приказ по номеру исполнительного производства можно на портале ФССП. Там в открытом доступе размещен Банк данных всех дел, возбужденных приставами.

Чтобы найти дело, в форме поиска нужно указать регион, ФИО должника. Желательно указать и дату рождения, чтобы получить более точный результат поиска.

Форма поиска судебного приказа в базе должников на сайте ФССП

Как найти судебный приказ по номеру дела онлайн на портале ФССП? По результатам поиска будет предоставлена следующая информации:

- общие данные о должнике;

- номер и дата возбуждения производства;

- номер и дата выдачи исполнительного документа (в частности, там будет указан и номер приказа);

- краткая характеристика предмета взыскания (например, задолженность и ее сумма);

- информация о приставе, ведущем дело (в том числе номер телефона для связи).

Получив эти данные, вы сможете обратиться в судебный орган или в ФССП, ознакомиться с приказом или получить его копию.

Через госуслуги

Напрямую узнать решение суда или получить его копию через госуслуги нельзя. Но у пользователей госуслуг есть возможность:

Поиск приказа на Госуслугах

На госуслугах отсутствует единая база данных по фамилии должников. Чтобы получить копию судебного приказа все равно придется обращаться в ФССП или в суд.

В каких случаях судья не станет

отменять приказ? Закажите

звонок юриста

Обязан ли кто-то сообщить должнику о вынесении судебного приказа?

Да, обязан. Поскольку должник (ответчик) является полноценным участником судебного дела. Поэтому ему обязательно направят все основные документы, связанные со взысканием. Так как приказное производство не предусматривает проведение заседаний, то повестки и извещения сторонам не направляют. Но вот копию приказа судья обязательно отправит должнику, так как от даты ее получения зависит определение возможного срока на подачу возражений.

Что обязан сделать взыскатель

При подаче искового заявления истцом в адрес ответчика обязательно направляется копия этого документа. Если в документах не будет доказательств отправления иска ответчику, то судья откажет в возбуждении дела или банально приостановит дело на неопределенный срок.

В приказном производстве все немного иначе. Так проходит процесс при выдаче судебного приказа:

- взыскатель направляет заявление и другие документы сразу в суд;

- взыскатель не обязан уведомлять должника о подаче заявления каким-либо способом;

- так как приказное производство не предусматривает судебных заседаний, то заявитель и ответчик вообще не встречаются в процессе взыскания.

Считается, что должник обязан знать о долге,

по которому был вынесен приказ. А если

я о долге не знаю?

В обязанности взыскателя входит указание обязательных идентификаторов ответчика, его адреса проживания или местонахождения. Во-первых, это нужно для направления копии приказа по тому адресу, где документ найдет должника. Кроме того, в судебном приказе нужно указать точные данные, по которым приставы будут идентифицировать должника.

Что закон обязывает сделать судью?

Судья, который ведет производство по делу, обязан направлять определенные документы обеим сторонам. При выдаче приказа в обязанности мирового судьи входит:

- направление должнику копии приказа в 5-тидневный срок после его вынесения;

- проверка даты получения копии документа или причин неполучения, чтобы принять решение о выдаче взыскателю приказа;

- вынесение определения об отмене приказа, если должник вовремя представит возражения.

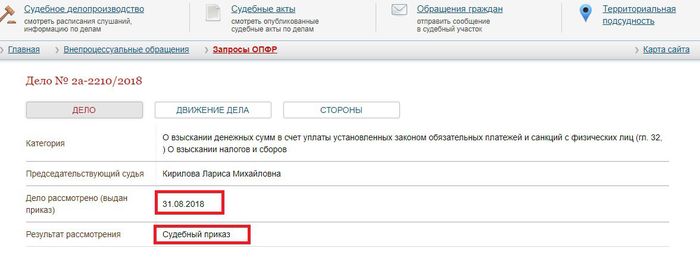

Судебное производство предусматривает ведение карточек дел, в том числе и по выданным приказам. Карточки дел доступны на сайтах судебных органов всем желающим. Персональные данные участников процесса на сайте суда почитать нереально, но получить общую информацию о взыскании задолженности можно. В частности, по карточке дела будет виден номер приказа и дата его выдачи, а также и сведения о судье.

Также по заявлению участников процесса судья обязан предоставить материалы дела для ознакомления, для снятия копий. Для подачи такого заявления нужно знать номер дела.

Я нашел на свое имя судебный приказ.

Как его опротестовать? Спросите юриста

Как информируют о приказе приставы

Для пристава должник является самым важным участником производства.

Поэтому закон № 229-ФЗ обязывает сотрудника ФССП:

- направлять должнику копию постановления о возбуждении дела (помимо прочего, в содержании постановления будет указан номер судебного акта и дата его вынесения);

- размещать информацию о каждом производстве в Банке данных на портале ФССП;

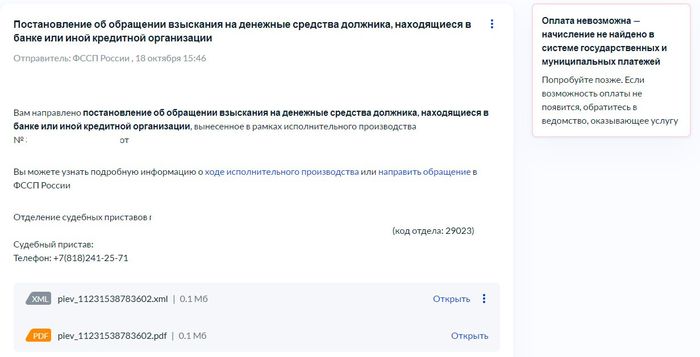

- предоставлять должнику материалы дела для ознакомления, давать информацию по запросу по почте, через госуслуги или на личном приеме.

Сделать это реально через поиск в карточке дела на сайте суда, в Банке данных на портале ФССП. Ознакомиться с содержанием приказа можно в материалах судебного дела или исполнительного производства. Копию приказа можно получить в ФССП или в мировом суде.

Судебный приказ является исполнительным документом прямого действия. Его подает в ФССП взыскатель. Соответственно, документ будет храниться в деле вплоть до окончания или прекращения производства.

Чем грозит выдача приказа

Оформление приказов в суде допускается только в отношении бесспорных долгов и обязательств. К ним закон относит кредиты и микрозаймы, долги по нотариально оформленным документам, взыскание алиментов, неплатежей за услуги ЖКХ, ну и по некоторым другим обязательствам. При этом общая сумма взыскания в приказном производстве не может быть больше 500 тыс. руб.

Если характер обязательств допускает выдачу приказа, то кредитор практически из 100% возможностей выберет обращение за ним.

Почему? Да потому, что при отсутствии возражений от ответчика, с этим судебным актом можно:

Чем приказ отличается от иска?

Тонкости жизни судебных актов вам

разъяснит юрист

Но письмо из суда может долго идти по почте или вообще затеряться. Если же должник изменил адрес своего проживания, и не уведомил об этом органы регистрации, то письмо будет возвращено обратно в суд.

Если вовремя узнать о взыскании, то можно отменить приказ в упрощенном порядке. Закон дает 10 дней на подготовку и подачу возражений на вынесенный приказ. Если они поступят в судебный орган в установленный нормативами срок, то приказ отменят. Это требование закона.

Отмена судебного приказа. Статья 129 ГПК

При поступлении в установленный срок возражений должника относительно исполнения судебного приказа судья отменяет судебный приказ.

В определении об отмене судебного приказа судья разъясняет взыскателю, что заявленное требование им может быть предъявлено в порядке искового производства. Копии определения суда об отмене судебного приказа направляются сторонам не позднее трех дней после дня его вынесения.

Если 10-тидневный срок пропущен по уважительным причинам, то его можно восстановить. Для отмены приказа нужно, как минимум, знать номер документа и дату его вынесения, а также (неплохо бы) — сумму взыскания. В идеале вообще получить копию документа, чтобы прикладывать ее к возражениям и жалобам.

Поиск карточки дела на сайте суда

Что можно узнать из содержания судебного приказа

Ознакомившись с содержанием приказа, можно принять решение о подаче возражений или кассационной жалобы. Если же вы согласны с требованиями взыскателя, то можно полностью погасить задолженность, не дожидаясь списания с карт, а также проведения малоприятных процедур описи, ареста и реализации имущества.

В содержании приказа можно узнать:

- наименование судебного органа;

- номер дела (приказа), дату вынесения судебного акта;

- сведения о взыскателе и должнике;

- суть требования;

- размер основной задолженности, сумму уже начисленных штрафных санкций;

- реквизиты для оплаты долга (например, номер банковского счета).

Приказ всегда заверяется печатью и подписью судьи. При этом оригинал документа хранится в материалах судебного дела, а взыскатель получает заверенную копию.

Узнали о судебном приказе: что делать дальше?

Когда поиск решения суда завершен, вы можете начать погашение задолженности или использовать ряд вариантов защиты. Должник в приказном производстве может:

Отмена судебного акта автоматически влечет прекращение производства в ФССП. Более того, если по отмененному документу уже были удержаны деньги, их можно вернуть. Для этого подается заявление о повороте судебного дела.

Если у вас возникли сложности с получением информации о судебном акте или с его отменой, обращайтесь к нашим юристам. Мы поможем узнать по номеру приказа основания для взыскания, подготовим возражения и жалобы в мировой суд.

Судебный акт: Постановление Президиума ВАС РФ №13031/12 от 05 марта 2013 года.

Фабула дела.

Спор между подрядчиком и заказчиком о взыскании задолженности по оплате выполненных подрядчиком и принятых заказчиком пусконаладочных работ, а также по оплате поставленного заказчику оборудования по государственным контрактам.

Суд первой инстанции признал требования подрядчика обоснованными и удовлетворил иск в части. Ответчик заявил о пропуске истцом срока исковой давности. В отношении основной суммы задолженности по контрактам суд отклонил заявление ответчика, указав на то, что между сторонами был подписан акт сверки расчетов, что следует рассматривать как совершение обязанным лицом действий, свидетельствующих о признании долга. При таких обстоятельствах, течение срока исковой давности было прервано с подписанием акта сверки. Что касается требования об уплате неустойки, то оно подлежит удовлетворению за последние три года до момента предъявления иска истцом.

Суд апелляционной инстанции согласился с позицией суда первой инстанции.

Иную позицию занял ФАС Московского округа, который отменил судебные акты нижестоящих судов и отказал истцу в иске, указав на следующее.

Акт сверки взаиморасчетов, подписание которого было рассмотрено нижестоящими судами в качестве основания для перерыва течения срока исковой давности, не содержит ссылки на первичные документы бухгалтерского учета, не содержит даты его подписания и не содержит указание на основание возникновения указанной в нем задолженности. В связи с этим подписание указанного акта не может быть рассмотрено в качестве совершения ответчиком действий, свидетельствующих о признании долга.

Однако, Президиум ВАС РФ отменил постановление ФАС Московского округа, указав на следующее.

1. Суд кассационной инстанции фактически вышел за пределы своих полномочий, установленных АПК, поскольку осуществил переоценку полно и всесторонне исследованных нижестоящими судами доказательств и установил иные обстоятельства, отличающиеся от ранее установленных судами первой и апелляционной инстанций.

2. Суд кассационной инстанции вправе отменить или изменить обжалуемый судебный акт полностью или в части и принять по делу новый судебный акт, не передавая дело на новое рассмотрение, но только в случае, когда нижестоящими судами всесторонне и полно исследованы все обстоятельства дела (и переоценка этих обстоятельств не требуется), но при этом неправильно применена норма права.

3. Арбитражный суд должен оценивать не только относимость, допустимость, достоверность каждого отдельного доказательства, но и достаточность и взаимную связь совокупности доказательств.

Позиция ФАС о том, что акт сверки не содержит указания на основание возникновения указанной в нем задолженности не соответствует указанному подходу, т.к. иные материалы дела (акт выполненных работ, справки о выполненных работах и затратах) подтверждают указанную в акте сверки информацию. Доказательства наличия между истцом и ответчиком иных договорных обязательств, во исполнение которых мог быть составлен акт сверки, в материалах дела отсутствуют.

Комментарий.

1. Подписание акта сверки взаиморасчетов является действиями, свидетельствующими о признании обязанным лицом суммы долга. Его наличие для кредитора будет дополнительным аргументом при рассмотрение иска о взыскании задолженности. Для должника же его наличие повлечет необходимость формулировать дополнительные возражения.

2. Если обязанное лицо – ваш контрагент, во избежание в дальнейшем риска признания акта сверки недопустимым доказательством, стоит уделить внимание форме подписываемого акта - наличие в нем указания на первичные документы, из которых возникла задолженность и/или на основание возникновения задолженности. Такое указание должно обеспечивать возможность однозначно определить, на основании чего возникла задолженность, за какой период, в какой сумме. Будьте особенно внимательны, если между контрагентами существуют длительные договорные отношения и/или договорные отношения, вытекающие из нескольких соглашений.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

1.2.2. Проверка наличия и состояния архивных документов

Проверка наличия и состояния архивных документов проводится в целях установления фактического наличия единиц хранения; выявления единиц хранения, числящихся по описям, но фактически отсутствующих; выявления и устранения недостатков в учётных документах; выявления дел, требующих консервационно-профилактической обработки, переплета или реставрации.

Проверка наличия и состояния архивных документов и дел проводится в плановом порядке, а также единовременно.

Плановая цикличная проверка наличия проводится с периодичностью, установленной для определённых категорий документов:

- уникальных документов – ежегодно;

- особо ценных на бумажной основе – один раз в 10 лет;

- электронных документов – один раз в 5 лет;

Цикличность (периодичность) проверки остальных архивных документом определяется архивом в зависимости от интенсивности использования дел фонда и состояния учётных документов, но не реже одного раза в 25 лет.

Единовременная внеочередная проверка наличия проводится для всех или отдельных групп архивных документов в случае стихийных бедствий, массовых перемещений документов или других обстоятельств, в результате которых могут быть утрачены или повреждены архивные документы, а также при смене заведующих архивохранилищами.

В ходе проверки наличия и состояния документов и дел осуществляется:

- установление фактического наличия дел и документов, находящихся на хранении;

- выявление не внесенных в опись и (или) неучтенных дел и документов;

- выявление дел и документов, не относящихся к составу данного фонда;

- выявление ошибок в учётных документах и их устранение;

- выявление отсутствующих дел и документов и организация их розыска;

- выявление и учет дел и документов, требующих консервационно-профилактической, технической обработки и реставрации;

Перед проведением проверки наличия и состояния документов и дел проводится выверка учетных документов ( см. п. 1.2.1. )

Порядок проведения проверки наличия и состояния документов и дел.

Проверку наличия проводят, как правило, два работника. Проверка наличия проводится путем сверки описательной статьи дела в описи (номер дела, делопроизводственный номер или индекс по номенклатуре дел (при наличии), заголовок дела, крайние даты, количество листов) с описанием дела на обложке (архивный шифр, название фонда и его структурной части, делопроизводственный номер или индекс по номенклатуре дел (при наличии), заголовок дела, крайние даты, количество листов).

Если на обложке дела нет заголовка или заголовок в описи не соответствует заголовку на обложке, проверяется соответствие остальных элементов описательной статьи. При несоответствии всех элементов описательной статьи (кроме архивного шифра) данное дело, по согласованию с главным хранителем фондов, может быть более тщательно изучено для уточнения (определения) его фондовой принадлежности.

При проверке наличия и состояния архивных дел необходимо:

-сохранять порядок размещения единиц хранения на стеллажах и в первичных средствах хранения;

-подкладывать на свои места обнаруженные во время проверки наличия неправильно подложенные единицы хранения;

-изымать из проверяемого архивного фонда (комплекса архивных документов) и передавать хранителю неправильно подложенные единицы хранения других архивных фондов;

-изымать единицы хранения, зараженные плесенью или другими биологическими вредителями, для немедленной их изоляции;

-изымать единицы хранения, не внесенные в опись дел, для последующей обработки и описания. Указанные единицы хранения после уточнения (определения) их фондовой принадлежности включаются в соответствующий раздел или в конец описи, в зависимости от принадлежности дела к соответствующей группе дел, в логической связи с предыдущими делами (в соответствии со схемой систематизации дел фонда).

При проверке наличия единиц хранения, архивные документы, учтенные по внутренним описям, сверяются с внутренней описью.

Единицы хранения, выданные в читальный зал и рабочие помещения архива, проверяются на общих основаниях, их шифры устанавливаются по картам-заместителям и книгам выдачи архивных документов из архивохранилищ . Архивные документы, выданные во временное пользование, проверяются по книгам и актам выдачи и считаются имеющимися в наличии.

В ходе проверки наличия и состояния архивных дел не допускается делать какие-либо пометы, исправления или записи в описях дел и других учетных документах. Обнаруженные дела и документы, не внесенные в опись, описываются, систематизируются и вносятся в опись на основании акта об обнаружении.

Физическое состояние дел в ходе проверки наличия определяется путем визуального просмотра. Выявляются дела и документы:

- пораженные биологическими вредителями (насекомые, плесень);

- с повышенной влажностью;

- с повреждениями основы (бумага, пергамен, ткань и др.);

- с повреждениями текста, изображения (угасание, выцветание);

Документы, зараженные активной плесенью или другими биологическими вредителями, подлежат немедленной изоляции и направлению на санитарно-гигиеническую обработку (дезинсекция, дезинфекция). При обнаружении увлажненных документов производится их обязательная акклиматизация до полного высушивания в специальном помещении в развернутом виде.

Металлические предметы (скрепки, металлические крепежи) удаляются из дел.

Полистная проверка наличия и состояния документов и дел.

Полистная проверка проводится в целях:

- установления количества и фактического наличия дел по описи и листов (документов), находящихся в деле и их соответствия внутренней описи дела и листу-заверителю;

- выявления отсутствующих листов (документов);

- выявления и учета материальных ценностей, физических и других особенностей (при полистной проверке);

- выявления и устранения недостатков в учётных документах, в т. ч. в листах-заверителях при указании особенностей дела;

- выявления и учёта повреждённых документов и документов, требующих консервационно-профилактической обработки, реставрации и подлежащих техническому оформлению.

Обязательной полистной проверке наличия подлежат уникальные документы и секретные дела. Полистная проверка других документов проводится по мере необходимости. В этом случае состав подлежащих проверке наличия документов определяется:

- выявлением в ходе текущей работы отсутствующих документов;

- наличием несброшюрованных дел (например, личного происхождения);

- наличием дел, включающих документы, представляющие коллекционный интерес (например, автографы, знаки почтовой оплаты, открытки, гербовые марки и т.п.)

В ходе полистной проверки наличия проводятся следующие виды работ:

- сверка внутренних описей дел, при их наличии, с имеющимися документами;

- проверка правильности нумерации листов дела и соответствия их количества данным листа-заверителя и описательной статьи описи; проверка соответствия особенностей нумерации дела данным листа-заверителя;

- в делах не имевших нумерации, может проводиться уточнение систематизации документов по согласованию с главным хранителем фондов ( см. п. 4.1.1. );

- нумерация листов дела при ее отсутствии;

- составление в соответствии с установленными требованиями листа-заверителя ( см. п. 4.1.2. );

- проверка правильности указания особенностей формирования дела в листе-заверителе;

- оценка физического состояния документов и проверка правильности отражения этих данных в листе-заверителе.

При проведении полистной проверки наличия запрещается перемещать документы из одного дела в другое, переформировывать несброшюрованное дело, изымать старые листы-заверители.

При обнаружении ошибок в нумерации листов дела изменения (кол-во листов) в лист-заверитель и в архивную опись вносятся на основании акта о технических ошибках. В случае обнаружения отсутствующих в деле документов изменения в лист-заверитель не вносятся. При обнаружении в ходе полистной проверки наличия неописанных архивных документов и уточнения их фондовой принадлежности составляется акт о включении в дело новых архивных документов.

Проверка наличия и состояния документов и дел, выдававшихся из архивохранилищ. В сроки, установленные руководством архива, систематически проводятся полные или выборочные проверки наличия и состояния архивных документов, выдававшихся из архивохранилищ в течение года. Результаты указанной проверки оформляются:

-при подтверждении наличия дел – в виде докладной записки работника, ответственного за организацию проверки наличия;

-при отсутствии каких-либо дел без документированного обоснования - в установленном порядке.

При выявлении необоснованного отсутствия архивных документов осуществляется их оперативный розыск. В случае безрезультатности розыска отсутствующие архивные документы включаются в картотеку необнаруженных архивных документов для дальнейшего их розыска

Оформление итогов проверки наличия и состояния документов и дел. Результаты проверки наличия и состояния архивных документов и дел

фиксируются в листе и акте проверки.

Лист проверки составляется непосредственно в ходе проверки. При проверке небольших по объему архивных фондов допускается составление одного листа проверки на все описи дел. При большом объеме фонда лист проверки составляется на каждую опись дел, документов отдельно.

В графе 1 указывается номе р( а) описи(ей), по которой( ым ) проходила проверка наличия.

В графе 2 указывается количество дел в описи в соответствии с последней итоговой записью.

В графах 3-4 указываются:

- литерные номера дел описи, не отражённые и не учтённые в итоговой записи (графа 3);

- литерные номера дел, не отражённые в итоговой записи (не перечисленные), но учтённые в объёме дел описи (графа 4).

В графах 5-6 указываются

- пропущенные номера дел описи, не отражённые и не учтённые в итоговой записи (графа 3);

- пропущенные номера дел, не отражённые в итоговой записи (не перечисленные), но учтённые в объёме дел описи (графа 4).

В графах 7, 8 указывается количество и номера дел (при возможности), увеличивших (графа 7) или уменьшивших (графа 8) объём фонда в результате других технических ошибок, установленных непосредственно в процессе проверки наличия.

В графе 9 указывается количество дел после устранения технических ошибок – количество дел, оказавшихся в наличии при подсчёте изменений по графам 3-9.

В графе 10 указываются номера ед.хр ., выданных во временное пользование.

В графе 11 указываются номера ед.хр ., не оказавшихся в наличии в момент проверки наличия.

В графе 12 указывается количество дел по данной проверяемой описи, фактически имеющихся в наличии (дела, не оказавшиеся в наличии, в данной графе не учитываются).

В графе 13 указываются номера ед.хр ., не включенных в описи, обнаруженных в процессе проверки.

При заполнении листа проверки номера дел увеличивших или уменьшивших объём фонда по актам, не предусмотренных листом проверки, вносятся в свободные графы 14 и 15.

По каждой графе в листе проверки подсчитывается количество дел.

Общее количество дел по фонду (описи) просчитывается с учетом:

- литерных номеров дел,

- дел, имеющих части,

- пропущенных номеров дел.

Необнаруженные дела не снимаются с учета и учитываются в объёме дел фонда.

Количество дел по фонду (описи) указывается в листе фонда цифрами и прописью.

В графах 16-24 указываются номера дел, требующих проведения консервационно-профилактической обработки, переплета и реставрации.

Физические особенности дел могут быть зафиксированы в акте о неисправимых повреждениях документов, картотеке (книге) учёта физического состояния архивных документов.

На основании листа проверки составляется акт проверки наличия и состояния архивных документов , фиксирующий итоги проверки наличия. В акте проверки, в отличие от листа проверки, указывается только количество дел в соответствии с листом проверки. При полистной проверке наличия в акте проверки наличия и состояния архивных документов в скобках после указания количества дел по описям (по фонду) указывается количество листов в делах. В акте проверки фиксируется также общее количество дел, на которое увеличился или уменьшился объём проверяемого архивного фонда.

По окончании проверки наличия и состояния архивных документов и дел, в случае отсутствия изменений в количестве (объеме) дел по проверяемому фонду (описи) в конце описи дел проставляется штамп "проверено", дата, должность и подпись лица, производившего проверку наличия. Если итоговая запись не отражает все особенности нумерации ед. хр., изменения (постановка дел на учет и снятие дел с учета) в объеме ед. хр. по описи, итоговая запись пересоставляется.

По итогам полистной проверки при полном соответствии выявленных в ходе полистной проверки особенностей формирования, нумерации и физического состояния дела листу-заверителю в последнем проставляется штамп "ПРОВЕРЕНО", с указанием даты, должности, подписи и расшифровки подписи лица, проводившего проверку.

Необходимые уточнения вносятся в лист-заверитель дела на основании актов. Исправления и дополнения заверяются отметкой, содержащей дату записи, указание должности, подписи и расшифровки подписи сотрудника, проводившего полистную проверку. При значительном количестве уточнений, дополнений и ошибок в листе-заверителе последний пересоставляется. Прежний лист-заверитель гасится (перечеркивается), из дела не изымается . ( с м. п. 4.1.2. ).

Проверка наличия и состояния архивных документов и дел считается завершенной после внесения изменений во все учетные документы.

Лист и акт проверки наличия, а также другие типы актов, составленные в ходе проверки наличия, подшиваются в дело фонда.

Необнаруженные документы и дела. Розыск необнаруженных документов и дел. На все отсутствующие в ходе проверки наличия дела и документы составляются карточки учета необнаруженных архивных документов (в 2 экз.). Один экземпляр карточек на необнаруженные дела остается в хранилище, другой прикладываются к листу и акту проверки наличия, которые сдаются на выверку. После выверки листа и акта проверки наличия карточки на необнаруженные документы и дела вливаются в картотеку учета необнаруженных документов и картотеку учёта необнаруженных дел архива.

В случае необнаружения в ходе полистной проверки документов (листов) принимаются меры по установлению названия (заголовка) отсутствующего документа. Для этой цели изучаются заголовок дела, внутренняя опись, анализируется состав и содержание других документов дела. В случае затруднений заголовок документа указывается предположительно с учётом заголовка архивного дела.

Розыск архивных документов и дел, не обнаруженных в ходе проверки наличия и состояния, организуется с момента выявления их отсутствия, и проводится в течение одного года как непосредственно в архиве, так и в других организациях. Руководство архива вправе продлить срок розыска на основании докладной записки руководителя соответствующего структурного подразделения архива.

Для поиска документов и дел связки и коробки в обязательном порядке снимаются с полки, производится осмотр полки за коробкой, пространства между полками, а также между нижней полкой и полом. Просматриваются соседние коробки, относящиеся к другим фондам. Проверяются книги выдачи дел с целью уточнения возможного местонахождения дела.

Читайте также:

- Как написать заявление о невыплате декретных образец

- Зайцев договорился с ефимовым о продаже последнему телевизора однако в установленный договором срок

- Российские патенты списки документов

- Укажите словосочетание с грамматической ошибкой подписать договоры

- Как написать заявление на имя зав отделения