Ведение картотеки неоплаченных в срок документов по счетам межфилиальных расчетов

Обновлено: 09.05.2024

В общую систему межбанковских расчетов входят расчеты между филиалами одного банка, так называемые межфилиальные расчеты (МФР). Организация МФР связана с проведением платежей через внутрибанковские расчетные системы. По счетам МФР платежи могут осуществляться филиалами кредитной организации по всем банковским операциям, указанным в лицензии, выданной ей Банком России.

- порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов МФР;

- процедуру идентификации каждого участника расчетов в системе МФР кредитной организации (обмен карточками с образцами подписей и оттиском печати, применение аналогов собственноручной подписи в виде кодов, паролей, электронной подписи и т.п.);

- описание документооборота, порядок передачи и обработки расчетных документов при проведении операций по счетам МФР, а также последовательность прохождения документов между подразделениями кредитной организации;

- порядок экспедирования расчетных документов;

- порядок установления даты перечисления платежа при проведении расчетных операций исходя из документооборота между подразделениями кредитной организации;

- порядок проведения расчетных операций подразделениями кредитной организации при перераспределении денежных средств;

- порядок ежедневной выверки расчетов между подразделениями Кредитной организации по счетам МФР и по перераспределению денежных средств;

- порядок действий подразделений кредитной организации при поступлении расчетного документа для осуществления платежа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции по техническим причинам либо в связи с возникновением форс-мажорных обстоятельств;

- другие вопросы, регулирующие проведение расчетов внутри кредитной организации.

Соблюдение внутрибанковских правил организации расчетных операций между филиалами одного банка должно способствовать своевременному проведению платежей обслуживаемых клиентов и составлению головным банком консолидированного баланса, а также обеспечивать эффективное управление банковской ликвидностью.

Взаимные расчеты между филиалами коммерческого банка подразделяются на два вида. Первый вид связан с перемещением ресурсов, а второй вид охватывает все другие операции, включая расчетные, осуществляемые по поручениям клиентов.

Особенностью МФР является необходимость их осуществления и отражения по счетам бухгалтерского учета одной календарной датой, т.е. датой перечисления платежа (ДПП). Для идентификации участника системы МФР каждый филиал кредитной организации должен иметь уникальный номер, содержащий не более четырех знаков.

При отсутствии корреспондентского субсчета в Банке России и корреспондентских счетов в других кредитных организациях филиал проводит все расчетные операции через счета МФР, открытые в подразделениях кредитной организации, имеющих корреспондентские счета (субсчета) в Банке России. Кроме того, филиал может открывать счета МФР в других филиалах кредитной организации, если это предусмотрено внутрибанковскими правилами построения и функционирования расчетной системы.

При недостаточности денежных средств на счете подразделения кредитной организации, через который проводятся платежи этого филиала, его расчетные документы помещаются в картотеку неоплаченных расчетных документов к корреспондентскому счету (субсчету) кредитной организации (филиала), открытому в РКЦ Банка России, поскольку ведение картотеки неоплаченных расчетных документов к счету межфилиальных расчетов не допускается.

Выверка расчетов по счетам межфилиальных расчетов производится ежедневно на основании выписок, которые представляются филиалами головному банку.

Корреспондентские отношения между банками, как отмечалось выше, могут осуществляться напрямую. В российской практике прямые межбанковские расчеты получили достаточно широкое распространение.

Мнение консультантов.

Согласно пункту 14 статьи 4 Закона № 86-ФЗ Банк России утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, план счетов бухгалтерского учета и порядок его применения.

По кредиту счета отражаются суммы распоряжений в день наступления срока платежа либо получения разрешения на проведение операций при их списании со счетов клиентов в корреспонденции со счетом 99999, а в случае отсутствия средств на счетах клиентов для их оплаты - в корреспонденции со счетом 90902; в день предъявления суммы отказа (частичного, полного) от акцепта по распоряжениям, ожидающим акцепта, - в корреспонденции со счетом 99999.

На основании пункта 9.15 части II Положения № 579-П внебалансовый счет 90902 используется для учета сумм распоряжений, не исполненных своевременно при отсутствии или недостаточности денежных средств на счете плательщика.

По дебету счета проводятся суммы неисполненных распоряжений плательщика при наступлении срока платежа в корреспонденции со счетами 90901 и 99999.

По кредиту счетасписываются суммы исполненных и отозванных распоряжений в корреспонденции со счетом 99999 либо со счетом 90901 при получении решения о приостановлении операций по счету клиента.

В соответствии с пунктом 2 статьи 44 НК РФ обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора. При этом налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах (пункт 1 статьи 45 НК РФ). В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном НК РФ (пункт 2 статьи 45 НК РФ).

При взыскании налога налоговым органом может быть применено в порядке и на условиях, которые установлены статьей 76 настоящего Кодекса, приостановление операций по счетам налогоплательщика (налогового агента) - организации или индивидуального предпринимателя в банках (пункт 8 статьи 46 НК РФ) [1] .

Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, если иное не предусмотрено пунктом 2 настоящей статьи. Приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов, сборов, страховых взносов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации (пункт 1 статьи76 НК РФ).

Одновременно пунктом 2 статьи 76 НК РФ предусмотрено, что на основании решения руководителя налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке расходные операции по счету могут быть прекращены в пределах суммы, указанной в решении о приостановлении.

Решение налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке подлежит безусловному исполнению банком (пункт 6 статьи 76 НК РФ).

В соответствии с пунктом 7 статьи 76 НК РФ приостановление операций налогоплательщика-организации по его счетам в банке действует с момента получения банком решения налогового органа о приостановлении таких операций и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке.

«Картотеки расчетных документов представляют собой совокупность расчетных документов, хранящихся в кредитной организации по месту открытия банковского счета плательщика и находящихся на ее особом контроле:

- в связи с отсутствием средств на банковском счете плательщика;

- ожидающих акцепта плательщика;

- ожидающих проведения операций в установленных законодательством случаях.

Ведение указанных картотек и контроль за исполнением расчетных документов, находящихся в них, должны осуществляться в соответствии с требованиями законодательства Российской Федерации и нормативных актов Банка России по вопросам осуществления безналичных расчетов.

Если ограничение на распоряжение соответствующим банковским счетом плательщика вводится в момент отсутствия на нем денежных средств и наличия расчетных документов в картотеке к внебалансовому счету № 90902, то расчетные документы по платежам, календарная очередность исполнения которых предшествует исполнению соответствующего решения (постановления), а также расчетные документы по платежам, подлежащим принудительному взысканию согласно полученному решению (постановлению), продолжают учитываться в картотеке к внебалансовому счету № 90902.

При этом календарная очередность первоначального поступления расчетных документов в картотеку не оплаченных в срок расчетных документов должна быть сохранена.

В соответствии с характером каждого конкретного решения (постановления), поступившего в кредитную организацию, и состава картотеки на внебалансовом счете № 90902 кредитная организация обязана определить:

- какие именно расчетные документы подлежат оплате по мере поступления денежных средств на банковский счет и продолжают учитываться в картотеке к внебалансовому счету N 90902;

Таким образом, в рассматриваемой в тексте вопроса ситуации порядок действий Банка должен быть следующий:

- при поступлении в Банк решения о приостановлении операций с указанием суммы определить, какие из документов, числящихся на счете 90902, имеют в соответствии с положениями статьи 855 ГК РФ очередность списания, предшествующую очередности по исполнению обязанности по уплате налогов, сборов, страховых взносов, а также документов на списание денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации;

- указанные документы остаются учитываться на счете 90902 (с сохранением первоначальной очередности поступления в Банк);

- иные документы (с очередностью списания 4 или 5, кроме документов на списание денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации) подлежат переносу на счет 90901 для учета в картотеке документов, ожидающих проведения операций (с сохранением первоначальной очередности поступления в Банк);

- при поступлении на счет клиента денежных средств в первую очередь исполняются документы, учитываемые на счете 90902 в порядке очередности списания и очередности поступления в Банк;

- если после исполнения всех числящихся на счете 90902 документов на счете клиента остались денежные средства, и решение об отмене приостановления Банком не получено, то Банк исполняет документы, числящиеся в картотеке документов, ожидающих проведения операций, на счете 90901 в пределах остатка на счете клиента, превышающего сумму, указанную в решении о приостановлении операций;

- при получении решения об отмене приостановления операций на счете неисполненные документы со счета 90901 переносятся на счет 90902 (с сохранением первоначальной очередности поступления в Банк).

Документы и литература.

1. ГК РФ – Гражданский кодекс Российской Федерации (ч. I ) от 30.11.1994г. № 51-ФЗ, (ч. II ) от 26.01.1996г. № 14-ФЗ, (ч. III ) от 26.11.2001г. № 146-ФЗ, (ч. IV ) от 18.12.2006г. № 230-ФЗ

2. НК РФ – Налоговый кодекс Российской Федерации (ч. I ) от 31.07.1998г. № 146-ФЗ и (ч. II ) от 05.08.2000г. № 117-ФЗ

[1] Решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств может также приниматься руководителем налогового органа в следующих случаях (пункт 3 статьи 76 НК РФ):

1) в случае непредставления этим налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации - в течение трех лет со дня истечения срока, установленного настоящим подпунктом;

1.1) в случае неисполнения налогоплательщиком-организацией установленной пунктом 5.1 статьи 23 НК РФ обязанности по обеспечению получения от налогового органа по месту нахождения организации (по месту учета организации в качестве крупнейшего налогоплательщика) документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота - в течение 10 дней со дня установления налоговым органом факта неисполнения налогоплательщиком-организацией такой обязанности;

2) в случае неисполнения налогоплательщиком-организацией установленной пунктом 5.1 статьи 23 НК РФ обязанности по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган - в течение 10 дней со дня истечения срока, установленного для передачи налогоплательщиком-организацией квитанции о приеме документов, направленных налоговым органом.

Приложение

к письму Банка России

от 25 января 1997 года N 59-Т

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по проверке и анализу операций межбанковских расчетов

по корреспондентским счетам

Раздел 1. Общие положения

1.1. Общие вопросы

Настоящие Методические рекомендации определяют порядок проверки операций межбанковских расчетов по корреспондентским счетам. Указанные операции влияют на финансовое состояние кредитной организации и подвержены кредитному, региональному, операционному и другим рискам. При проверках кредитной организации такие операции подлежат глубокой проверке.

Под кредитным риском понимается вероятность возникновения неспособности или нежелания банка-корреспондента действовать в соответствии с условиями договора о корреспондентских отношениях.

Региональный риск состоит в вероятности понесения убытков, которые могут быть вызваны экономическими трудностями в силу экономических проблем на территории, где функционирует кредитная организация, в которой открыт корреспондентский счет "Ностро".

Операционный риск заключается в вероятности возникновения системных ошибок при проведении платежей, потере данных при их электронной обработке.

1.2. Цепью инспекционной проверки является проверка соответствия осуществляемых кредитной организацией операций межбанковских расчетов по корреспондентским счетам Указаниям Банка России.

При этом решаются следующие задачи:

- проверка правильности открытия и закрытия корреспондентских

- проверка обоснованности совершаемых по этим счетам операций;

- проверка своевременности совершения операций;

- проверка соблюдения очередности списания средств с корреспондентских счетов;

- проверка достоверности финансовых отчетов, представляемых в структурные подразделения ЦБ РФ.

1.3. Перечень законодательных и нормативных актов, регулирующих операции межбанковских расчетов по корреспондентским счетам * 1.3)

1.3.4. Письмо ЦБ РФ от 09.06.92 N 14 "О введении в действие Положения о безналичных расчетах в Российской Федерации".

1.3.7. Указ Президента Российской Федерации от 18.08.96 N 1212 "О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения".

1.3.11. Письмо ЦБ РФ от 05.12.96 N 369 "О платежных средствах".

Раздел 2. Проверочный анализ деятельности

кредитной организации

2.1. Документы, необходимые для анализа деятельности кредитной организации на предпроверочном этапе

2.1.1. Отчетность, представляемая проверяемой кредитной организацией в территориальные учреждения Банка России:

- сведения о деятельности банка (форма N 127) ежегодная;

- агрегированный балансовый отчет (форма N 113) ежемесячная;

- оборотная ведомость по счетам бухгалтерского учета кредитной организации (форма N 101) ежемесячная;

- отчет кредитной организации по картотекам к внебалансовым счетам N 90903 "Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации" и N 90904 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации" (форма N 311) ежедекадная;

- сведения об открытых корреспондентских счетах и остатках средств на них (форма N 603) ежемесячная/ежеквартальная.

2.1.2. Материалы досье кредитной организации.

2.1.3. Акты предыдущей инспекционной проверки, принятые меры.

2.1.4. Аудиторские заключения.

2.1.5. Претензии к кредитной организации (если такие имеются).

2.2. Анализ отчетности, представляемой в структурные подразделения Банка России

2.2.1. Сведения о деятельности банка (форма 127) позволяют проанализировать данные о количестве корреспондентских счетов, открытых в Центральном банке РФ и кредитных организациях, а также о корреспондентских счетах в центральных и коммерческих банках иностранных государств. Данная форма отчетности анализируется, как минимум, на 2 отчетные даты.

2.2.2. При анализе агрегированного баланса проверяющему необходимо обратить внимание на:

соответствие операции, выполняемых кредитной организацией, операциям, предусмотренным лицензией Банка России;

недопустимость пассивных остатков по активным счетам и активных остатков по пассивным счетам;

состояние платежной дисциплины (наличие неоплаченных расчетных документов).

2.2.3. При наличии задержек оплаты расчетных документов из-за недостаточности средств на корреспондентском счете (остаток на балансовом счете N 47418 "Средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету кредитной организации") анализируется форма N 311. Устанавливается характер картотек неоплаченных расчетных документов (разовый или постоянный).

2.2.4. По оборотной ведомости (форма 101) анализируются входящие и исходящие остатки, обороты по корреспондентским счетам. Причины и возможные последствия резкого сокращения или роста остатков выявляются в процессе проверки.

2.2.5. По данным формы отчетности N 603 выявляются кредитные организации-корреспонденты, по корреспондентским счетам которых отсутствуют обороты, при наличии остатков средств по ним. Это может быть один из факторов, указывающий на нестабильность финансового положения кредитных организации-корреспондентов. Информация об их деятельности и финансовое положение уточняются в соответствующих структурных подразделениях территориальных учреждений Банка России.

2.2.7. Изучаются материалы досье проверяемой кредитной организации:

- состав руководства (председатель правления и его заместители, а также главный бухгалтер), который должен соответствовать квалификационным требованиям, установленным Федеральным законом "О банках и банковской деятельности":

- перечень операций, установленных лицензией Банка России на осуществление банковских операций.

2.2.8. При наличии актов предыдущих инспекционных проверок проводится анализ ранее выявленных нарушений, в том числе касающихся расчетов.

В заключениях аудиторских проверок изучаются претензии и требования к ведению бухгалтерского учета и составлению баланса. Негативные аудиторские заключения могут являться одним из отрицательных признаков, характеризующих деятельность кредитной организации.

2.2.9. Наличие претензий к кредитной организации, направленных в территориальные учреждения Банка России, принимается к сведению для дальнейшего анализа.

Раздел 3. Документы, необходимые для проверки

операций межбанковских расчетов

по корреспондентским счетам

3.1. Правила, которыми необходимо руководствоваться при проверке операций межбанковских расчетов по корреспондентским счетам

3.1.1. Все расчеты должны осуществляться в пределах остатков средств на корреспондентских счетах на начало операционного дня, если иное не оговорено в договоре об открытии счета.

3.1.2. Платежные документы, принятые в течение операционного дня, должны быть проведены по балансу в тот же день; принятые послеоперационного дня - не позднее следующего рабочего дня.

3.1.3. При недостаточности денежных средств на корреспондентском счете списание денежных средств должно осуществляться в очередности, предусмотренной Гражданским кодексом Российской Федерации (ст.855) и разработанными в соответствии с ним нормативными актами Банка России.

3.2. Документы, необходимые для проверки операции межбанковских расчетов по корреспондентским счетам

3.2.1. Договоры на корреспондентские отношения с РКЦ и другими кредитными организациями.

3.2.2. Дополнительные соглашения к договорам на корреспондентские отношения с РКЦ и с другими кредитными организациями.

3.2.3. Книга регистрации договоров.

3.2.4. Книга регистрации открытых счетов клиентов.

3.2.5. Баланс кредитной организации: ежедневный, месячный, квартальный, годовой с учетом заключительных оборотов.

3.2.6. Ведомость остатков по счетам кредитной организации.

3.2.7. Ведомость проверки состояния расчетов по корреспондентским счетам.

3.2.8. Выписки, полученные из РКЦ и от банков-корреспондентов.

3.2.9. Справка об открытых корреспондентских счетах и остатках средств на них.

3.2.10. Юридические дела клиентов.

3.2.11. Лицевые счета.

3 2.12. Бухгалтерский журнал.

3 2.13. Бухгалтерские документы дня (включая внутрибанковские).

Раздел 4. Проверка соблюдения порядка открытия

и закрытия корреспондентских счетов

4.1. Проверка соблюдения порядка открытия корреспондентских счетов

4.1.1. В юридических делах банков-респондентов проверяется наличие:

заявления на открытие корреспондентского счета банка-респондента, подписанного руководителем;

Виды безналичных расчетов. Баланс коммерческого банка и принципы его построения. Порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов межфилиальных расчетов. Учет операций с ценными бумагами и межбанковских кредитов.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 14.01.2016 |

| Размер файла | 53,6 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Теоретические основы по учету межфилиальных расчетов

Безналичные расчеты - это расчеты путем перевода банками денежных средств по счетам клиентов на основании расчетных документов в стандартизированной форме, а так же путем зачета взаимных встречных требований. Безналичные расчеты организованы по определенной системе, под которой понимается совокупность принципов расчетов, форм, способов совершения платежей и связанного с ними документооборота.

Современная правовая база безналичных расчетов сформировала такие принципы построения системы безналичных расчетов, которые характерны для рыночной экономики.

Одним из видов безналичных расчетов являются межфилиальные расчеты (МФР) - это расчеты между филиалами - обособленными подразделениями кредитной организации, созданными в соответствии с законодательством и нормативными документами Банка России. Филиалы имеют отдельный баланс, являющийся составной частью сводного баланса кредитной организации. Для проведения взаимных расчетов филиалам на балансах головной кредитной организации открываются специальные счета - счета МФР.

Целью данной курсовой работы является изучение теоретических основ по учету межфилиальных расчетов.

Для успешного выполнения поставленной цели необходимо решить следующие задачи:

- изучить организацию межфилиальных расчетов;

- рассмотреть расчетные операции по счетам межфилиальных расчетов.

Также курсовая работа предусматривает практическую часть, целью корой является решение задач.

1. Учет межфилиальных расчетов

баланс кредит межфилиальный операция

1.1 Организация межфилиальных расчетов

Расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами одной кредитной организации осуществляются через счета межфилиальных расчетов. По счетам межфилиальных расчетов подразделения кредитной организации могут проводить платежи по всем банковским операциям, разрешенным кредитной организации лицензией Банка России, определенным Положением о филиале и Внутрибанковскими правилами, разработанными в соответствии с законодательством и нормативными актами Банка России.

Внутрибанковские правила оформляются в виде отдельного документа, утверждаются исполнительным органом кредитной организации и должны содержать:

1) порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов межфилиальных расчетов;

2) процедуру идентификации каждого участника расчетов в системе межфилиальных расчетов кредитной организации (системе технических, телекоммуникационных средств и организационных мероприятий, обеспечивающих возможность проведения расчетных операций между подразделениями кредитной организации) при осуществлении расчетов (обмен карточками с образцами подписей и оттиском печати, применение аналогов собственноручной подписи в виде кодов, паролей, электронной подписи и т.п.);

3) описание документооборота, порядок передачи и обработки расчетных документов при проведении операций по счетам межфилиальных расчетов, а также последовательность прохождения документов между подразделениями кредитной организации;

4) порядок экспедирования расчетных документов;

5) порядок установления даты перечисления платежа при проведении расчетных операций исходя из документооборота между подразделениями кредитной организации;

6) порядок проведения расчетных операций подразделениями кредитной организации при перераспределении денежных средств;

7) порядок ежедневной выверки расчетов между подразделениями кредитной организации по счетам межфилиальных расчетов и по перераспределению денежных средств;

8) порядок действий подразделений кредитной организации при поступлении расчетного документа для осуществления платежа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции по техническим причинам, либо в связи с возникновением форс-мажорных обстоятельств;

9) другие вопросы, регулирующие проведение расчетов внутри кредитной организации.

Каждое подразделение кредитной организации должно иметь в расчетной системе кредитной организации уникальный номер, содержащий не более четырех знаков, для идентификации его как участника расчетов, который указывается в лицевом счете по межфилиальным расчетам, открываемом подразделению кредитной организации.

При отсутствии корреспондентского субсчета в Банке России и корреспондентских счетов в других кредитных организациях филиал проводит все расчетные операции через счета межфилиальных расчетов, открытые в подразделениях кредитной организации, имеющие корреспондентские счета (субсчета) в Банке России. Кроме того, филиал может открывать счета межфилиальных расчетов в других филиалах кредитной организации, если это предусмотрено Внутрибанковскими правилами функционирования расчетной системы кредитной организации.

Ведение картотеки неоплаченных расчетных документов к счету межфилиальных расчетов не допускается. При недостаточности денежных средств на счетах подразделения кредитной организации, через которое осуществляются платежи филиала, имеющего только счета межфилиальных расчетов, расчетные документы филиала помещаются в соответствующую картотеку неоплаченных расчетных документов к корреспондентскому счету (субсчету) кредитной организации (филиала), открытому в подразделении расчетной сети Банка России.

1.2 Ведение расчетов через счета межфилиальных расчетов

Ведение расчетов через счета межфилиальных расчетов (МФР) регламентируется Положением №2-П (часть 3).

Счета МФР могут открываться на имя филиала как в головном банке, так и в любом из его филиалов. Как правило, головной банк открывает своим филиалам счета МФР только в своей расчетной сети, тем самым контролируя проведение расчетов между филиалами и перераспределение ресурсов между ними. Филиал банка может не иметь корреспондентского субсчета в Банке России, других банках. В этом случае все его собственные и клиентские расчеты осуществляются через счет МФР, открытый на балансе головного банка.

Ежедневно в конце операционного дня по каждому участнику МФР выводится единый результат по совершенным за день расчетам с учетом входящего остатка по счету на начало дня. При этом сальдирование остатков лицевых счетов разных участников МФР не допускается. Выверка расчетов по счетам МФР производится ежедневно, и расхождений по счетам МФР между двумя участниками расчетов быть не должно.

Важным этапом работы является контроль за достаточностью средств на счете МФР для проведения платежей в течение операционного дня. Для этого определяется текущая позиция счетов 30301 и 30302, то есть разности текущего сальдо пассивного счета 30301 и текущего сальдо активного счета 30302. Платежи по счету должны осуществляться в пределах текущей позиции на момент получения распоряжения по счету и с учетом лимита овердрафта.

Порядок отражения в учете операций по счетам МФР определяется Положением № 2-П (Приложение 33).

Выделяют два случая отражения операций по счетам межфилиальных расчётов:

1) Дата списания средств совпадает с датой перечисления платежа:

- в банке-отправителе: Дт 401-408 - Кт 30301;

- в банке-исполнителе: Дт 30302 - Кт 401-408.

2) Дата списания средств совпадает с датой перечисления платежа:

- в банке-отправителе в день списания средств со счёта клиента делают запись: Дт 401-408 - Кт 30220.

При получении подтверждения в день наступления даты перечисления платежа составляется проводка:

Дт 30220 - Кт 30301.

- в банке-исполнителе операции отражаются только в день наступления даты перечисления платежа:

Дт 30302 - Кт 401-408.

Операции, выполняемые коммерческим банком при осуществлении межфилиальных расчётов, осуществляются в виде транзитных платежей, т.е., когда через счета межфилиальных расчётов проходят суммы, предназначенные для получателей других банков. В банке-исполнителе платежа зачисление средств отражается: Дт 30302 - Кт 30222 .

В день наступления даты перечисления платежа производят операцию:

1) Совершение платежа через РКЦ: Дт 30222 - Кт 30102.

2) Совершение платежа через корреспондентский счёт в другом банке: Дт 30222 - Кт 30110.

3) Через счета межфилиальных расчётов: Дт 30222 - Кт 30301.

Передача денежных средств в банке-отправителе: Дт 30306 - Кт 30301; в банке-исполнителе: Дт 30302 - Кт 30305.

Картотека — это банковский инструмент, при помощи которого ведётся управление платежными поручениями по расчетному счету юридического лица. Бывают случаи, когда поручение не было подтверждено акцептом или же попросту не хватает средств на расчетном счете.

В таких случаях расчетный счёт поступает в картотеку.

Существует два вида картотеки: Картотека № 1 и Картотека № 2. При открытии кредитной линии, получении финансовой поддержки для открытия или развития бизнеса и различных подобных банковских операций обращают внимание на наличие картотеки для расчетного счета. И если картотека существует, может быть принято не желательное решение со стороны банка для юридического лица.

Как правило считается, что если есть картотека, юридическое лицо имеет сомнительную репутацию. Однако, стоит отметить, что наличие картотеки это не показатель постоянной задолженности организацией перед банком или другими юридическими лицами.

Наличие картотеки, скорее всего, говорит только то, что есть определенная задолженность, которая в ближайшее время будет оплачена в соответствии с определенной очередностью.

Картотека № 2 в банке: что это?

Существует забалансовый счёт № 90902, на нем и учитывается вся документация по картотеки № 2.

Именно из-за последней цифры в названии счета, картотека и подучила такое название.

Эта картотека показывает, что на счету у организации не хватало средств или же не было вовсе для оплаты по полученным платежным документам.

Оплата по картотеке происходит согласно очередности и возможно частичное погашение. В таком случае можно отозвать платёжное поручение. И можно сделать это как полностью, так и в частичном порядке.

Именно картотека № 2 негативно сказывается на репутации фирмы или организации. Зачастую банки не доверяют юридическим лицам имеющим документы в картотеке № 2. Таким юридическим лицам, как правило, отказывают в получении больших кредитов.

Особенно если наличие картотеки № 2 устанавливается не в первый раз.

Картотека № 1 в банке: что это?

Предназначается для хранения документов, которые ожидают акцепта. Акцепт — это разрешение юридического лица на списание определенной суммы, согласно договора.

Именно договором и прописывается обязательное подтверждение платежа. Однако в современности редко встречаются бизнесмены, которые предпочитают расчеты с акцептом.

В связи с тем, что акцепт используется все меньше и меньше картотеку занимают документы, которые не могут быть оплачены из-за ареста счета. Счёт может быть арестован любым банком или же судебными исполнителями. Поэтому не предоставляется возможности произвести оплату по любому платежному поручению.

На забалансовом счете № 90901 собраны все документы, которые ожидают того или иного подтверждения.

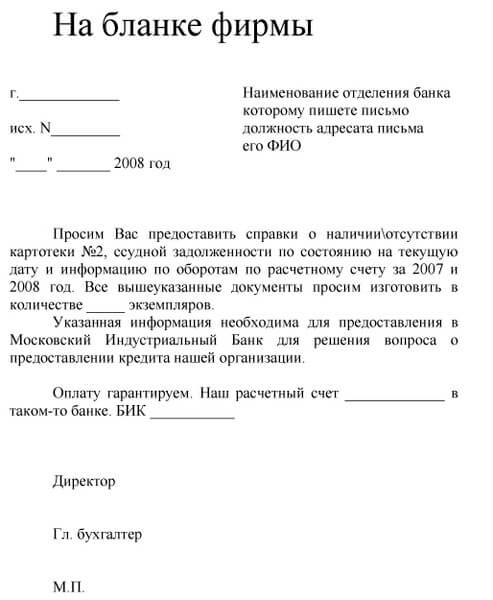

Справка из банка об отсутствии картотеки (образец)

Справка понадобиться в нескольких случаях. Очень часто она требуется для подтверждения финансовой стабильности в фирме. Такая необходимость возникает при получении кредитов и различных дотаций.

При получении кредитов справка необходима, чтобы подтвердить беспрекословное исполнение выплат по предстоящим кредитам.

При обращении за выплатами различных дотаций и надбавок. В этом случае, благодаря справке, органы выдающие денежные средства выдающие дотации и доплаты должны быть уверенными, что выделенные деньги не пойдут на оплату поручений, находящихся в картотеке, а отправятся по назначению.

Заявление на выдачу справки подаётся в свободной форме от имени руководства юридического лица. После подачи заявления, банк рассматривает его и выдаёт справку.

Образец заявления для подачи в банк:

Генеральный директор. В. З. Иванов

13.12.2020г

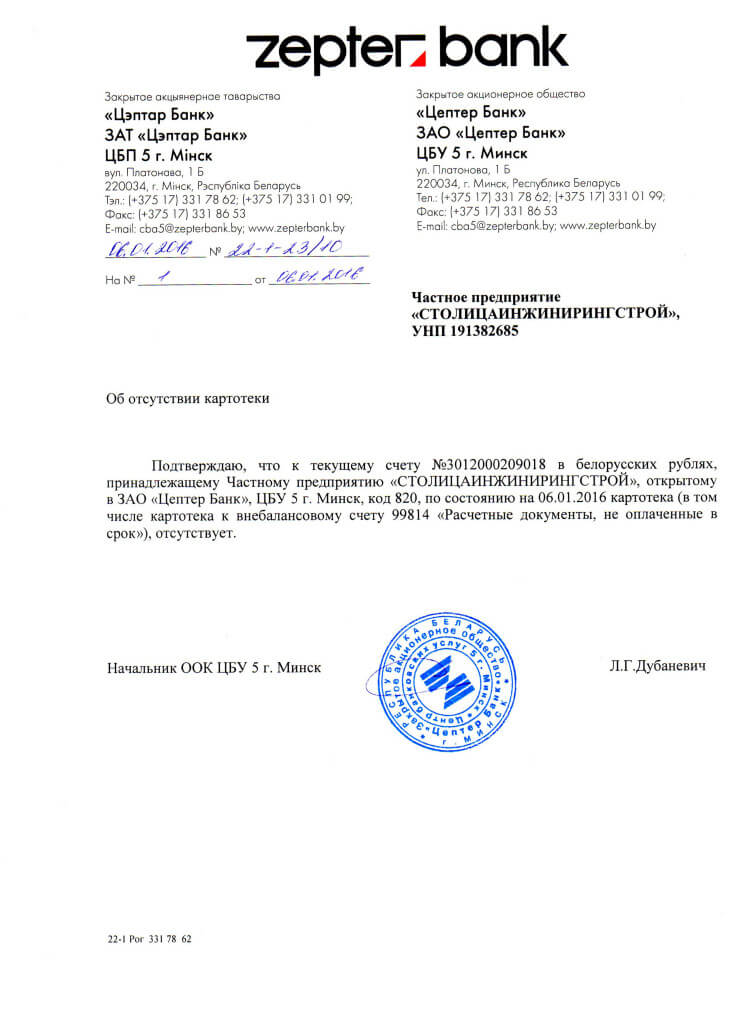

Пример справки из банка

Сроки картотеки в банке

Платежные поручения, которые были получены относительно юридического лица и занесены в картотеку погашаются согласно очередности. Совсем не имеет значение дата поступления в картотеку.

Самым важным в картотеке является очередь.

Отправитель поручения имеет право отозвать его. Это он может сделать при частичном или полном погашении. Отзыв поручения точно также может быть отозван на ту сумму, которая была оплачена. Но есть и возможность полностью отозвать платёжное поручение. Причём это возможно даже без полного погашения, а всего лишь при частичном.

Если же платежные поручения не отозваны, они будут храниться в картотеке до полного погашения.

Оплата картотеки

Документы хранятся на забалансовом счете до тех пор пока не будут полностью и в полном объёме оплачены. Как только денежные средства будут поступать на расчетный счёт, автоматически.

При этом оплата будет производится в порядке очередности.

Очередность выплат по картотеке

Так как существует определенная очередность все платежные поручение относительно любого юридического выполняются только согласно ей. Если на расчетом счете достаточно денежных средств и для оплаты требуется только подтверждение, оплачиваться будут согласно датирования.

Но если денег не хватает, очередь меняется в порядке:

- Алименты и оплата компенсаций жизни и здоровья человека;

- Все расчеты, которые касаются оплаты заработной платы и других расчетов с персоналом и работниками организации;

- Платежи в государственные органы. Такие как налоги, социальные отчисления и другие;

- Остальные поручения. Когда до этой категории доходит очередь, рассматриваются в порядке поступления.

Если в каждом из пунктов присутствует несколько поручений, они также рассматриваются очередностью по датам поступления.

Читайте также:

- Что такое услуги застройщика в договоре долевого участия

- Это акт который полностью или частично освобождает осужденного от уголовного наказания

- Протокол лечения рака почки 3 стадии

- Как отозвать документы в пик еасуз со стороны поставщика

- Нужно ли в 4 фсс отражать выплаты по договорам гпх в 2020 году