Уменьшение номинала прав требования в части основного долга втб что означает по договору

Обновлено: 05.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Права банка в отношении действующего кредита в любой момент могут быть переданы (уступлены) в пользу другого банка или иных организаций. В соответствии с диспозицией ст. 382 ГК РФ переуступка осуществляется без предварительного получения согласия со стороны заемщика, если в кредитном договоре не указан прямой запрет на такие действия кредитора.

На практике банки уступают права только по проблемным кредитным договорам. Предполагаемая судебная тяжба может быть крайне не выгодна для банка, поэтому такой долг проще продать сторонней организации. Следовательно, под уступкой понимается продажа долга. Стоимость составляет до 70% от суммы долга.

Чаще всего скупкой проблемных кредитов занимаются специализированные долговые фирмы и коллекторские агентства, которые затем законными способами взыскивают всю сумму долга с заемщика.

Переуступка коллекторскому агентству

Продажа банками проблемных кредитов долговым фирмам стала предметом спора между Роспотребнадзором и Высшим Арбитражным Судом РФ. Роспотребнадзор указывал, что переуступка проблемного договора является нарушением потребительских прав, если в качестве принимающей стороны выступает не банковская организация.

ВАС РФ придерживался противоположного решения вопроса, в соответствии с которым такие действия не противоречат профильным законодательным нормам и не требуют предварительного получения согласия заемщика.

Ясность внес Верховный Суд РФ, указав, что передача прав требования не банковским организациям действительно нарушает права потребителя. Законность передачи не вызовет сомнений, если в договоре содержится соответствующий пункт или условие, указывающие на вероятность совершения банком таких действий.

С момента опубликования решения высшей судебной инстанции, кредитные организации стали использовать эту поправку в своих интересах. Теперь в любом кредитном договоре имеется пункт, содержание которого указывает на право банка уступать (продавать) права требования по всем заключаемым договорам кредитным и прочим организациям, или третьим лицам.

Под прочими организациями и третьими лицами подразумеваются коллекторские агентства, поэтому заемщик, подписывая соглашения, фактически дает свое согласие на возможную уступку по одностороннему решению банка.

После совершения переуступки, можно говорить о нарушении не только потребительских прав, а еще и о разглашении персональной информации, в частности, кредитной истории, уровня платежеспособности, событий по переступленному (проданному соглашению).

Нарушения выражаются в следующем:

- банк получил согласие заемщика не возможную передачу договора третьим лицам, но никак не предусмотрел вероятность повторной передачи обязательств – коллекторское агентство может покупать, так и продавать долги заемщиков повторно;

- сотрудники коллекторского агентства в своем большинстве являются не профессиональными взыскателями или юристами, а рядовыми наемными сотрудниками, которым предоставляется доступ к персональной информации по каждому заемщику.

Именно поэтому переуступка рассматривается не как правовая преференция кредитора, решившего избавиться от сложного договора или клиента, а совокупность действий, ущемляющих потребительские права заемщиков. Крайне редко переуступка оформляется без серьезных нарушений.

Правовые последствия переуступки

Главный спор между судебными и контрольными органами касался участия в качестве принимающей (третьей) стороны коллекторского агентства. На фоне многочисленных нарушений, имевших место до принятия поправок в отраслевое законодательство, для заемщика такое развитие событий не предвещало ничего хорошего. Поэтому механизм и условия передачи были так же урегулированы законодательно.

Так, в соответствии с диспозицией ст. 382 ГК РФ любой заемщик, обязательства которого переданы третьей стороне, должен отвечать по ним в том же объеме и по тому же принципу, что и до осуществления передачи. Новый кредитор при этом не имеет права изменять условия договора в сторону фактического ухудшения положения заемщика. Не допускается повышение процентной ставки, начисление штрафных санкций, взимание комиссии, если таковые прямо не предусмотрены в теле соглашения.

Заемщик имеет прав заявлять возражения в отношении нового кредитора, имевшие место до передачи прав по договору. Принимая права по договору, новый кредитор одновременно с ними берет на себя и решение всех нерешенных на момент передачи разногласий с заемщиком (ст. 386 ГК РФ). Все имеющиеся меры обеспечения, такие как залог и поручительство, сохраняются после проведения переуступки.

Как осуществляется переуступка долга

Здесь необходимо учитывать, что не каждая проблемная задолженность может быть переуступлена третьему лицу. Чтобы передать или продать права требования по долгу, этот самый долг не должен быть безнадежным. То есть, даже профессиональное коллекторское агентство не станет принимать обязательства, если законным путем по ним ничего не получится предпринять.

В этом отношении кредитные и микрофинансовые организации постоянно не сотрудничают с каким-то одним коллекторским агентством, который скупает все их проблемные долги. Как правило, открывается электронный торг, в котором участвует несколько претендентов на покупку прав требования. Чем выгоднее для покупателя будут условия договора, тем дороже этот договор ему обойдется.

На практике продажа происходит следующим образом: кредитор выставляет договор (обязательства) на торги по номинальной цене – до 40% от суммы общего долга. И указанные 40% считаются очень большой величиной, так как по большинству договоров права требования передаются за 1-10% от суммы общего долга.

После приобретения права требования новый кредитор документально уведомляет об этом своего клиента. Законодатель планировал остановить начисление процентов до того, пока заемщик не получит уведомление о смене кредитора, но пока в этом направлении ничего не меняется – проценты, в том числе и штрафные, начисляются без такой остановки.

В последнее время Верховный суд пытается перекроить судебную практику в отношении прав аффилированных с должником лиц и укрепить их положение. Выкуп прав требований аффилированным лицом в банкротстве теперь и вовсе не считается чем-то противоправным. В авторской колонке Климент Русакомский рассуждает о перспективах защиты интересов независимых кредиторов в контексте последних позиций высших судебных инстанций.

Часто не приходится ждать хорошего, когда должник не спешит отдавать долги, а вместо этого уходит в банкротство. Разозлившиеся кредиторы прекращают всякие переговоры в пользу более "агрессивных" способов взыскания задолженности. Они оспаривают сделки и привлекают контролирующих лиц к субсидиарной ответственности, обращаются и с уголовными заявлениями.

Но и должники не сдаются так просто. Они влияют на решения собрания кредиторов и ход процедуры банкротства, сформировав подконтрольную задолженность. Но если не получилось добиться включения в реестр "подконтрольных" долгов, они могут приобрести кредиторскую задолженность, которая уже туда включена.

Продавцу всегда удобно купить у миноритарных кредиторов просроченное требование к банкроту. Как правило, они не рассчитывают на погашение требований, поэтому продают их, не задумываясь и не торгуясь, а должники приобретают через аффилированных лиц.

Должники же стремятся получить возможность представлять выгодные процессуальные позиции, обжаловать судебные акты, подавать жалобы на действия прокредиторского арбитражного управляющего. К этому же может стремиться лицо, которому грозит субсидиарная ответственность, или чью сделку могут признать недействительной.

Иногда аффилированное лицо может быть заинтересовано в выкупе дорогих требований в размере более 10% от общей суммы всех требований, включенных в реестр. Такой кредитор сможет подать заявление о признании недействительной сделки, на которой, например, основывает свои требования самый активный кредитор.

Последние позиции Верховного суда подтверждают такие выводы. Продолжая в духе обзора, он вынес Определение от 20 августа 2020 г. № 305-ЭС20-8593 о включении в реестр требований кредиторов должника требования взаимозависимого цессионария.

Суды трех инстанций разошлись во мнении относительно прав аффилированного с должником лица, выкупившего право требования. Точку в споре поставил Верховный суд. Он указал, что аффилированность сама по себе - недостаточное основание для отказа, как во включении требований в реестр (либо понижении очередности), так и в процессуальном правопреемстве.

Верховный суд указал, что требование к должнику по договору цессии приобрело аффилированное лицо после признания должника банкротом, поэтому погашение требований нельзя рассматривать в качестве компенсационного финансирования (см. п. 6.2 обзора).

Справедливость приобретения прав требований аффилированным лицом ВС объясняет недопустимостью лишения независимых кредиторов возможности хотя бы частично погасить их требования путем выкупа (внесудебная реабилитация). Да и вообще, предлагается учесть, что само по себе присутствие в реестре требований кредиторов не означает для независимых кредиторов негативных последствий и не является противозаконным.

Исключения из правил

Согласно ранее сформированной практике, аффилированное лицо действовало незаконно, когда:

- стремилось увеличить подконтрольную задолженность с целью получить возможность самостоятельно принимать решения на собрании кредиторов и уменьшить количества голосов, приходящихся на долю независимых кредиторов;

- стремилось не допустить привлечения контролирующих должника лиц к субсидиарной ответственности;

- выкупало только основной долг, не приобретая права требования по начисленным штрафным процентам;

- не представило доказательств внесения платы по договорам уступки права требования (цессии) и др.

Статистическая справка

В 2018 году наблюдается заметный рост выданных кредитов. Количество граждан, которые пришли взять кредит в банки в 2018 году, выросло на 22% по сравнению с 2017 годом.

В чем причины роста кредитной активности россиян? Основная причина – снижение процентных ставок. Люди чаще стали брать ссуды на отдых; примерно каждый пятый смартфон куплен на кредитные деньги.

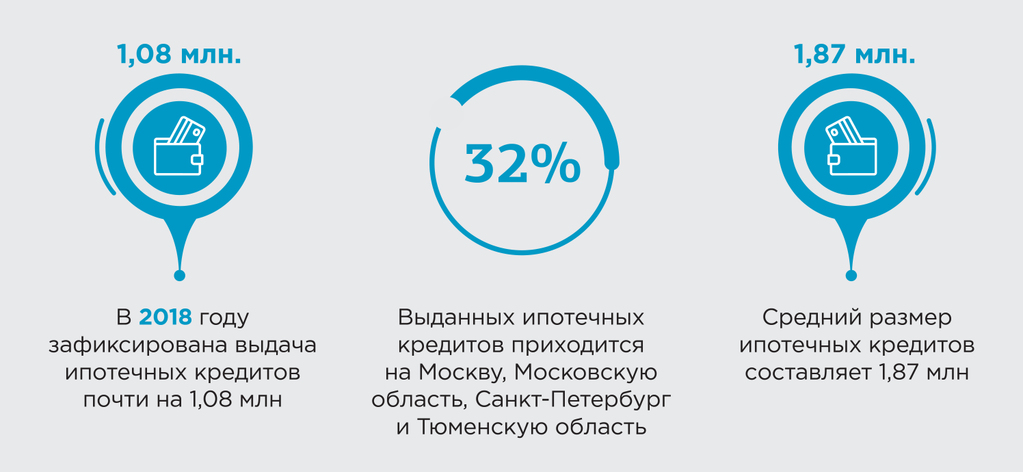

А вот статистические данные по выдачи ипотечных кредитов: в 2018 году зафиксирована выдача ипотечных кредитов почти 1,08 млн. ссуд. Средний размер ипотечных кредитов составляет 1,87 млн. рублей. Почти 32% выданных ипотечных кредитов по статистике приходится на Москву, Московскую область, Санкт-Петербург и Тюменскую область.

Если же заемщик будет досрочно гасить хотя бы небольшие суммы по кредиту, при этом не уменьшая ежемесячный платеж, а уменьшая срок кредита, то экономика такого подхода даст свои плоды – соотношение между суммой процентов и суммой основного долга в аннуитетном платеже будет сокращаться, что, безусловно, приведет как к сокращению срока кредитования, так и приведет к экономии денежных средств заемщика в будущем.

Конечно же, взятые обязательства по кредитным договорам, как гласит ст. 309 ГК РФ, должны исполняться надлежащим образом, нормальным и естественным основанием прекращения обязательства является его исполнение, которое наступает при условии выполнения сторонами определенных требований.

Однако нередко трудности погашения кредита становятся невыносимыми для заемщика. В этом случае необходимо подумать, существуют ли дополнительные способы прекращения обязательств, кроме их надлежащего исполнения?

К таким способам можно отнести: отступное, зачет, совпадение должника и кредитора в одном лице, прощение долга.

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ).

Каждый заемщик с момента подписания кредитного договора должен знать, что в случае невозможности исполнения договорных условий по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств, но это также лишит заемщика квартиры, на покупку которой он брал свой кредит, а именно:

перевод долга на третье лицо (замена должника), которое оформляется Соглашением о переводе долга на третье лицо, по которому все обязательства по оплате долга заемщика-должника (цедента) переходят на третье лицо (цессионария), при этом обязательства по кредиту не прекращаются и остаются без изменений;

передача ипотечной квартиры, находящейся в залоге у кредитной организации, по договору отступного кредитной организации;

Процедура передачи (перевода) кредитного долга

Что же представляет процедура передачи кредитного долга? Насколько она сложна для заемщика и какие несет риски?

Согласно закону, перевод долга производится (§ 2 гл. 24 ГК РФ) с согласия кредитора по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательства первоначального должника (п. 1 ст. 391 ГК РФ).

В процедуре передачи кредитного долга принимают участие три стороны: заемщик, кредитор и третье лицо, которому будет передан долг, то есть лицо, которое возьмет обязательства заемщика на себя.

При оформленном должным образом переводе долга производится замена должника, и все требования по исполнению обязательств кредитор направляет преемнику долга. Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом, принимающим обязательства по оплате кредита.

При этом кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора (сумма остатка по кредиту, срок возврата кредита, дата ежемесячного платежа, процентная ставка), а также основание перевода долга (наименование документа, на основании которого переводится долг, номер документа, дата составления документа).

Однако, как показывает практика, выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо – процесс сложный и трудоемкий, имеющий свои особенности и требующий определенных знаний.

Каждый такой случай рассматривается кредитной организацией индивидуально с учетом различных обстоятельств. В настоящей статье детально рассмотрена вся процедура перевода долга третьему лицу.

Получение согласия банка

Для того, чтобы оформить перевод долга на третье лицо, как отмечалось выше, необходимо получить согласие банка. При этом единственный случай, когда согласие банка не потребуется – это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.

Законом не установлена форма заявления на получение согласия кредитора, также законом не определена и форма согласия кредитора. Но кредитные организации относятся к тем организациям, в которых формализованы все внутренние процедуры, разработаны пакеты документов по всем направлениям деятельности кредитной организации, а также работает очень жесткая система внутреннего контроля. Поэтому при обращении должника в банк с заявлением о переводе долга третьему лицу сотрудники банка предложат заполнить установленные в банке бланки заявлений, однако принимаются заявления и составленные в свободной форме.

Главное, чтобы заявление для банка на перевод долга содержало всю существенную информацию, определенную правилами делового оборота:

Кому – Юридическое наименование кредитной организации, адрес, ФИО должностного лица;

От кого – ФИО заявителя-должника, адрес, паспортные данные, ИНН;

Предмет заявления – Дата договора, номер договора, сумма задолженности основного долга и проценты;

Кому – ФИО третьего лица-нового кредитора, адрес, паспортные данные, ИНН;

Подписи сторон.

К заявлению на перевод долга следует приложить копии документов третьего лица, на которого должник хочет осуществить перевод долга.

Конечно же, чтобы с наибольшей вероятностью получить согласие на перевод долга, список документов, который требуется предоставить на третье лицо, необходимо уточнить в банке, но, как правило, он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом, принимающим на себя обязательства по кредиту.

Отметим, что до получения положительного решения, заемщик обязан продолжать исполнение своих обязательств по оплате кредитных обязательств и регулярно вносить ежемесячные платежи.

Условия, на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при неисполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Потому, во избежание неприятных ситуаций, лучше провести полную передачу на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами.

Таким образом, для совершения сделки, заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком.

Это необходимо сделать потому, что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника.

В случае, если согласие поручителей не получено, заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. И только после получения согласия банка на смену поручителей можно будет продолжить оформление соглашения по передаче долга.

Особенности передачи долга с залогом

Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

1) Передача долга по соглашению:

Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика.

После получения согласия банка между сторонами заключается договор купли-продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть, которая будет выплачена в соответствии с соглашением, а также процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка, и предоставление нового залога.

2) Оформление нового кредита и закрытие текущего

Заемщик ищет покупателя, который возьмет кредит, и за счет полученных средств будет закрыт кредитный договор заемщика.

Одновременно составляется договор купли-продажи с указанием, на каком основании происходит передача прав собственности.

Однако, при всей простоте, найти покупателя на залоговую собственность очень непросто.

Банк отказал в переводе долга. Что делать?

Если банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, можно попробовать перевести долг на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и, если требуется, предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо, в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Конечно, в этой ситуации существуют свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика. В свою очередь, Заемщик может отказаться от своих гарантийных обязательств перед поручителем, и свою правоту и одной, и второй стороне придется доказывать через суд.

Поэтому, желательно, все процедуры по передаче долга осуществлять через банк.

Прекращение обязательств по кредиту по договору отступного

Рассмотрим другие способы прекращения обязательства по кредиту в случае невозможности его исполнения.

Удовлетворение требования залогодержателя допускается без обращения в суд, но только на основании нотариально удостоверенного соглашения залогодержателя (банка) с залогодателем (Заемщиком), заключенного после возникновения оснований для обращения взыскания на предмет залога (предмет ипотеки).

При этом, такое соглашение может признано судебными органами недействительным по иску лица, чьи права нарушены таким соглашением.

Статьей 409 ГК РФ предусмотрено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Смысл отступного состоит в том, что взамен первоначально указанного в обязательстве предмета исполнения предоставляется иной предмет исполнения. Отступное является платой за отказ от исполнения, указанного в первоначальном обязательстве, средством освобождения должника от необходимости совершать первоначальное исполнение.

Соглашение об отступном является непосредственным выражением воли сторон прекратить существующее между ними обязательство, отказаться от исполнения первоначального обязательства.

При неисполнении соглашения об отступном в определенный сторонами срок кредитор вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (штрафы, пени, неустойки).

Если в соглашении об отступном стороны предусмотрели право должника взамен исполнения обязательства по договору предоставить в определенный срок отступное, то кредитор фактически предоставил должнику отсрочку в исполнении первоначального обязательства. Учитывая изложенное, кредитор не вправе требовать исполнения первоначального обязательства до истечения установленного сторонами срока предоставления отступного.

Хочется отметить, что соглашение об отступном между заемщиком и кредитором, конечно же, решит проблемы заемщика по его кредитному долгу, однако рыночная стоимость квартиры, находящейся в залоге, например, может превышать текущий долг заемщика, неуплаченные пени и штрафы по договору, но заемщик, сбросив с себя текущие обязательства перед кредитором, не сможет воспользоваться этой разницей.

Поэтому можно посоветовать заемщику попробовать договориться с банком о снятии с квартиры, находящейся в залоге у банка, обременения с целью ее последующей продажи и погашения долга по кредиту.

Уступка прав требования долга по кредиту

В случае неисполнения заемщиком договорных условий по кредитному договору, кредитная организация может осуществить перевод прав по кредиту третьему лицу, то есть совершить операцию по уступке прав требования долга по кредитному договору.

Под уступкой требования (§ 1 гл. 24 ГК РФ) понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ).

Итак, переуступка прав требования долга по кредитному договору называют цессией. Проще говоря, это продажа долговых обязательств. Между кредитной организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

На сегодняшний день самым распространенным вариантом уступки прав требования долга по кредитному договору является передача долга коллекторским компаниям. Коллекторские компании работают на проценте от сделки и занимаются взысканием задолженности с заемщика по кредиту самостоятельно.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях кредитные организации это требование легко обходят, изначально включая условия о цессии в договор кредитования. Поставив свою подпись под этим условием, заемщик автоматически дает согласие на его реализацию. А значит, переуступка прав требования долга по кредитному договору будет осуществлена на законных условиях.

Однако при уступке требования долга организациям или физическому лицу без лицензии необходимо получение согласия должника, иначе процедура может быть признана недействительной.

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, кредитная организация не обязана согласовывать с заемщиком передачу задолженности третьим лицам. Обжаловать такое решение можно в суде, только если договором кредитования предусмотрено обратное.

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ).

В каких же случаях кредитная организация осуществляет уступку права требования по кредитному договору?

Во-первых, когда исчерпаны все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Во-вторых, выплачен основной долг по кредиту (тело кредита), но проценты не погашены, и заемщик отказывается их платить.

В-третьих, кредитная организация находится в состоянии банкротства, ликвидации и стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Процедура продажи долга выглядит следующим образом:

Продавец долга собирает информацию о ваших активах и доходах.

Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

Если кредитная организация готова продать долги за эту сумму, составляется договор цессии.

Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

Должник вносит платежи новому кредитору.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только заемщик и новый кредитор не договорятся об изменении условий возврата задолженности.

Заемщик может требовать от кредитора доказательства того, что переуступка была осуществлена. Доказательством будет являться печать нового кредитора на договоре цессии. Если этот документ кредитной организацией не будет предоставлен, то вносить платежи заемщик не обязан.

При этом, стоит помнить о следующем:

новый кредитор выкупает проблемную задолженность по заниженной стоимости, поэтому получение хоть небольшой прибыли для старого кредитора будет являться благоприятным вариантом, а это дает возможность заемщику самостоятельно выкупить свой долг в гораздо меньшей сумме, чем накопившийся долг по задолженности;

с новым кредитором можно договориться о наиболее мягких условиях погашения.

А вот последствия для заемщика, который перестал исполнять свои кредитные обязательства, и кредитная организация уступила права требования по его кредитному договору коллекторскому агентству, могут нарушить спокойный уклад жизни заемщика-должника.

Вопросы о законности переуступке кредитных долгов организации, не имеющей банковской лицензии, закрыт, а именно:

арбитражными судами установлено, что уступка права требования долга третьему лицу, не являющемуся кредитной организацией, не противоречит законодательству;

Перед оформлением кредита в ВТБ не каждый заемщик может быть уверен в своих доходах, и не всегда удается рассчитать, сможет ли он, спустя какое- то время, платить по той же сумме платежа, которая была озвучена при оформлении.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Можно ли снизить ежемесячный платеж в ВТБ

Оказавшись в трудном финансовом положении, первом делом, заемщик думает о том, как ему снизить ежемесячный платеж в ВТБ. Как правило, если у клиента ВТБ хорошая кредитная история, то ВТБ идет навстречу и предлагает несколько вариантов для снижения ежемесячного платежа. Чтобы снизить ежемесячный платеж в ВТБ, нужно обратиться в отделение и объяснить свою ситуацию, только обязательно до даты внесения платежа, чтобы не допустить просрочку.

Как уменьшить платеж по кредиту в ВТБ

Для того чтобы разобраться в том, как можно уменьшить платеж, необходимо понимать, что такое ежемесячный платеж и что в него входит. Ежемесячный платеж – это сумма, которую заемщик обязуется вносить на протяжении всего действия договора, в определенную дату, которую устанавливает ВТБ, согласовав с заемщиком на этапе оформления и подписания договора.

В ежемесячный платеж входит:

- Сумма для погашения основного долга;

- Сумма процентов;

- Дополнительные услуги в виде страхования и комиссий ВТБ, если это предусмотрено договором.

Реструктуризация

Реструктуризация в ВТБ – это изменение первоначальных условий кредитного договора для удобства совершения ежемесячных платежей.

Реструктуризация подходит таким заемщикам, которые попали в сложную финансовую ситуацию и не могут выплачивать ссуду назначенными им ранее платежами. Банки могут либо снизить платеж, либо совсем приостановить выплату, но только на определенное время, далее платежи возобновляются.

Реструктуризация направлена на сохранение положительной кредитной истории заемщиков. Реструктуризацию могут оформить заемщики, которые имеют потребительские ссуды, ипотечные либо автокредитование. Когда делается реструктуризация, то происходят следующие изменения, как правило, не сразу все:

- Увеличивается срок кредитования;

- Платеж изменяется до оплаты одних процентов;

- Платеж замораживается до определенного срока;

- Меняется структура платежа, становится либо дифференцированным, либо аннуитетным.

- Реструктуризация оформляется впервые;

- Подтверждение трудного финансового положения;

- Положительная кредитная история, без просроченных платежей;

- Возраст заемщика не старше 70 лет.

Рефинансирование

Рефинансирование – это способ изменения условий кредитования, которые были изначально предложены заемщику. Рефинансировать можно как один кредит, так и сразу несколько, объединив все в один платеж. При рефинансировании, как правило, меньше процентная ставка, имеется возможность увеличить срок кредитования как раз для снижения ежемесячного платежа либо, если заемщик хочет меньше переплатить, срок сокращается.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Суть рефинансирования заключается в том, что заемщик оформляет новый кредит с условием автоматического погашения старого. При заявке на рефинансирование в платежеспособности клиента не учитываются ссуды, которые рефинансируются, поэтому получить положительное решение гораздо проще. При положительном решении банк автоматом переводит денежные средства на погашение.

Рефинансировать ссуды можно не только в том банке, где был взят заем, но и в сторонних банках. При этом одно из условий, что должны пройти платежи, как минимум 6 (у каждого банка свои условия на рефинансирование).

От чего зависит ежемесячный платеж

Ежемесячный платеж зависит от суммы, срока и процентной ставки. Каждый из этих показателей влияет на размер платежа.

Срок устанавливается банком на этапе оформления. Срок подбирает себе клиент, исходя из своего финансового положения. Но не всегда ВТБ может предложить клиенту минимальный срок, обуславливая это тем, что официально подтвержденный доход не позволяет платить по платежам, которые рассчитываются на данный отрезок времени. Чем больше срок – тем меньше платеж, и наоборот.

Сумма

Сумма ссуды – это та сумма, которую заемщик берет в заем под процент у ВТБ. Сумму разбивают на срок кредитования, накладывая на нее процент. Чтобы клиент получил на руки ту сумму, которая ему необходима, сотрудник ВТБ делает запрос на сумму выше. Клиенту одобряется сумма больше, разница идет на погашение дополнительных услуг (если они предусмотрены), и клиент получает деньги в полном объеме. Одобренная сумма рассчитывается из платежеспособности заемщика. ВТБ может одобрить сумму ниже, а также предложить сумму больше, чем запрашивалась изначально.

Процентная ставка

Каждый банк предлагает свои условия по процентной ставке. Процентная ставка озвучивается после принятия банком положительного решения. Процентная ставка может зависеть от срока кредитования, а также от суммы. Нередко на размер процентной ставки влияет благонадежность клиента и его кредитная история.

Как снизить платеж по кредитной карте ВТБ

В ВТБ определенной программы для снижения платежа по кредитной карте не предусмотрено, но есть несколько способов снизить ежемесячный платеж:

- Если клиент оформляет рефинансирование потребительских кредитов, то дополнением можно включить задолженность по кредитной карте;

- Оформление потребительского займа на сумму задолженности по кредитной карте. Данный способ самый распространенный. По кредитной карте процентная ставка выше, чем по потребительскому займу, поэтому взять некую сумму на перекрытие задолженности будет намного выгоднее.

Заключение

Банки часто идут навстречу своим заемщикам, оказавшимся в трудном финансовом положении. Но прежде чем брать ссуду, необходимо заранее рассчитать свои возможности при наступлении того или иного случая, ведь не всегда условия по реструктуризации или рефинансированию могут Вам подойти, и есть вероятность испортить кредитную историю.

Читайте также:

- Как правильно оформить описание игрового аккаунта на продажу

- Как в договоре указать погодные условия

- Как уволить за подделку документов

- Формы арендной платы и их взаимосвязь с другими условиями договора аренды

- В инфекционном стационаре врач выявил новый случай брюшного тифа какой документ должен быть оформлен