Учредитель в качестве вклада в уставный капитал передает материалы какой документ оформить

Обновлено: 04.07.2024

В связи с изменением закона с 2016 мы вынуждены увеличить уставный капитал до 1 000 000 руб. Если на расчетном счете организации есть 1 млн. рублей, то что требуется представить в налоговый орган для подтверждения увеличения уставного капитала и внесения изменений в устав? Можно ли увеличить УК путем внесения денежных средств в кассу организации?

Ответ

В соответствии с Федеральным законом от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" увеличение уставного капитала общества с ограниченной ответственностью может быть произведено за счет дополнительных вкладов всех участников либо на основании заявления участника общества либо на основании заявления третьего лица о принятии его в общество и внесении вклада.

Способы внесения дополнительных вкладов и перечень документов, предоставляемых в регистрирующий орган при увеличении уставного капитала общества с ограниченной ответственностью за счет дополнительных вкладов всех участников.

Способ внесения дополнительного вклада зависит от формы вклада. Решением об увеличении уставного капитала может быть предусмотрено, что дополнительный вклад вносится в денежной, неденежной или смешанной (в денежной и неденежной) форме (п. 1 ст. 15 Закона об ООО). Если решением установлена возможность внесения дополнительных вкладов в неденежной форме, в нем может быть приведен перечень имущества, которым нельзя оплатить дополнительный вклад.

Таким образом, вклад может быть внесен следующими способами:

1. При оплате деньгами:

- в безналичной форме путем перечисления денежных средств на счет общества;

- в наличной форме путем внесения денежных средств в кассу общества;

2. При оплате в неденежной форме вклад (имущество, вносимое в качестве вклада) может быть передан по акту приема-передачи.

В этом случае вклад считается внесенным с момента подписания акта приема-передачи, если не требуется государственная регистрация перехода права собственности на имущество, которое вносится в качестве дополнительного вклада. Если же госрегистрация необходима, вклад считается внесенным с момента такой регистрации.

Для проведения денежной оценки неденежного вклада в уставный капитал общества должен быть привлечен независимый оценщик. Участники общества не вправе оценивать неденежный вклад в размере, превышающем установленную им сумму (п. 2 ст. 66.2 ГК РФ).

В случае недостаточности имущества общества участники и независимый оценщик в течение пяти лет с момента внесения соответствующих изменений в устав солидарно несут субсидиарную ответственность по обязательствам общества в пределах суммы, на которую завышена оценка имущества, внесенного в уставный капитал (п. 3 ст. 66.2 ГК РФ).

Путеводитель по корпоративным процедурам. Порядок увеличения уставного капитала общества с ограниченной ответственностью за счет дополнительных вкладов всех участников

В соответствии с п. п. 1, 2 ст. 17 Закона N 129-ФЗ и п. п. 21, 22, 46.1 Административного регламента для государственной регистрации изменений и дополнений, вносимых в устав общества, а также в сведения, содержащиеся в ЕГРЮЛ, в регистрирующий орган представляются следующие документы.

1. Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица, по форме N Р13001, подписанное лицом, осуществляющим функции единоличного исполнительного органа, с подтверждением в заявлении внесения дополнительных вкладов участниками общества (п. 2.1 ст. 19 Закона об ООО).

2. Протокол общего собрания участников, на котором приняты решения об утверждении итогов внесения дополнительных вкладов в уставный капитал общества и о внесении изменений и дополнений в устав.

3. Изменения и дополнения, вносимые в устав общества, или устав в новой редакции в двух экземплярах (в случае представления документов непосредственно или почтовым отправлением).

4. Документы, подтверждающие внесение в полном объеме участниками общества дополнительных вкладов (п. 2.1 ст. 19 Закона об ООО).

5. Документ об уплате государственной пошлины.

Путеводитель по корпоративным процедурам. Порядок увеличения уставного капитала общества с ограниченной ответственностью за счет дополнительных вкладов всех участников

Способы внесения дополнительных вкладов и перечень документов, предоставляемых в регистрирующий орган при увеличении уставного капитала общества с ограниченной ответственностью на основании заявления участника общества.

Способ внесения дополнительного вклада зависит от того, в какой форме вносится вклад: денежной, неденежной, смешанной (денежной и неденежной). Форма, в которой вносится вклад, указывается в заявлении участника (абз. 2 п. 2 ст. 19 Закона об ООО) и в решении об увеличении уставного капитала.

Для проведения денежной оценки неденежного вклада в уставный капитал общества должен быть привлечен независимый оценщик. Участники общества не вправе оценивать неденежный вклад в размере, превышающем установленную им сумму (п. 2 ст. 66.2 ГК РФ).

По решению общего собрания участников общества, принятому всеми участниками общества единогласно, участник общества в счет внесения им дополнительного вклада вправе зачесть денежные требования к обществу (п. 4 ст. 19 Закона об ООО).

Форма оплаты: Денежная.

Способ внесения вклада: В безналичной форме путем перечисления денежных средств на счет общества.

Момент внесения вклада: Вклад считается внесенным с момента списания денежных средств со счета плательщика.

Форма оплаты: В наличной форме

Способ внесения вклада: путем внесения денежных средств в кассу общества.

Момент внесения: Вклад считается внесенным с момента оформления приходного кассового ордера и квитанции к нему

Форма оплаты: Неденежная

Способ внесения вклада: Путем передачи имущества по акту приемки-передачи

Момент внесения: Вклад считается внесенным с момента подписания акта приемки-передачи, если не требуется государственной регистрации перехода права собственности, либо с момента государственной регистрации

Форма оплаты: Путем зачета требований участника к обществу

Вклад считается внесенным с момента подписания соглашения о зачете между обществом и участником.

Путеводитель по корпоративным процедурам. Порядок увеличения уставного капитала общества с ограниченной ответственностью на основании заявления участника общества

В соответствии с п. п. 1, 2 ст. 17 Закона N 129-ФЗ, п. п. 21, 22, 46.1 Административного регламента для государственной регистрации изменений и дополнений, вносимых в устав общества, а также в сведения, содержащиеся в ЕГРЮЛ, в регистрирующий орган представляются следующие документы.

1. Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица, по форме N Р13001, подписанное лицом, осуществляющим функции единоличного исполнительного органа, с подтверждением в заявлении внесения дополнительного вклада участником общества (п. 2.1 ст. 19 Закона об ООО).

2. Изменения, вносимые в устав ООО, или устав ООО в новой редакции в двух экземплярах (в случае представления документов непосредственно или почтовым отправлением).

3. Протокол общего собрания участников об увеличении уставного капитала на основании заявления участника.

4. Документы, подтверждающие внесение в полном объеме вкладов третьими лицами (к таким документам, например, можно отнести в случае внесения вклада денежными средствами справку из банка об оплате, в случае внесения вклада имуществом - акт приема-передачи имущества) (п. 2.1 ст. 19 Закона об ООО).

5. Документ об уплате госпошлины.

Путеводитель по корпоративным процедурам. Порядок увеличения уставного капитала общества с ограниченной ответственностью на основании заявления участника общества

Способы внесения дополнительных вкладов и перечень документов, предоставляемых в регистрирующий орган при увеличении уставного капитала общества с ограниченной ответственностью на основании заявления третьего лица о принятии его в общество и внесении вклада

Способ внесения дополнительного вклада зависит от того, в какой форме вносится вклад: денежной, неденежной, смешанной (денежной и неденежной). Форма, в которой вносится вклад, указывается в заявлении участника (абз. 2 п. 2 ст. 19 Закона об ООО) и решении об увеличении уставного капитала.

Для проведения денежной оценки неденежного вклада в уставный капитал общества должен быть привлечен независимый оценщик. Участники общества не вправе оценивать неденежный вклад в размере, превышающем установленную им сумму (п. 2 ст. 66.2 ГК РФ).

Также единогласным решением общего собрания может быть предусмотрено, что вклад участника в счет оплаты доли вносится путем зачета требований третьего лица к обществу (п. 4 ст. 19 Закона об ООО).

Форма оплаты Способ внесения вклада Момент внесения

Денежная В безналичной форме путем перечисления денежных средств на счет общества Вклад считается внесенным с момента списания денежных средств со счета плательщика

В наличной форме путем внесения денежных средств в кассу общества Вклад считается внесенным с момента выдачи приходного кассового ордера

Неденежная Путем передачи имущества по акту приемки-передачи Вклад считается внесенным с момента подписания акта приемки-передачи, если не требуется государственной регистрации перехода права собственности, либо с момента государственной регистрации

Путем зачета требований участника к обществу Вклад считается внесенным с момента подписания соглашения зачете между обществом и участником

Путеводитель по корпоративным процедурам. Порядок увеличения уставного капитала общества с ограниченной ответственностью на основании заявления третьего лица о принятии его в общество и внесении вклада

В соответствии с п. п. 1, 2 ст. 17 Закона N 129-ФЗ и п. п. 21, 22, 46.1 Административного регламента для государственной регистрации изменений и дополнений, вносимых в устав общества, а также в сведения, содержащиеся в ЕГРЮЛ, в регистрирующий орган представляются следующие документы.

1. Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица, по форме N Р13001, подписанное лицом, осуществляющим функции единоличного исполнительного органа, с подтверждением в заявлении внесения вкладов третьими лицами (п. 2.1 ст. 19 Закона об ООО).

2. Новая редакция устава (или изменения к уставу) в двух экземплярах (в случае представления документов непосредственно или почтовым отправлением).

3. Протокол общего собрания участников об увеличении уставного капитала на основании заявления третьего лица о принятии его в общество и внесении вклада.

4. Документы, подтверждающие внесение в полном объеме вкладов третьими лицами (к таким документам, например, можно отнести: в случае внесения вклада денежными средствами - справку банка об оплате, в случае внесения вклада имуществом - акт приема-передачи имущества) (п. 2.1 ст. 19 Закона об ООО).

5. Документ об уплате государственной пошлины.

Путеводитель по корпоративным процедурам. Порядок увеличения уставного капитала общества с ограниченной ответственностью на основании заявления третьего лица о принятии его в общество и внесении вклада

Дополнительные материалы:

Банка России от 10.04.2014 N 06-52/2463 "О Кодексе корпоративного управления"

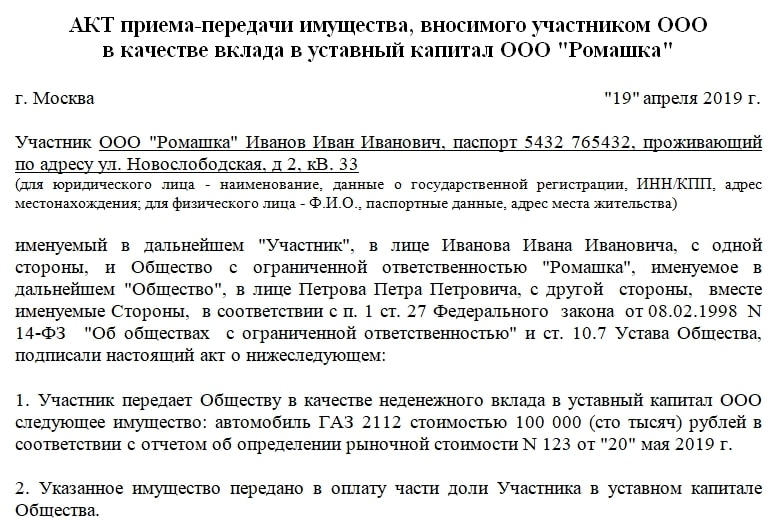

Акт приема-передачи имущества в уставной капитал, образец и бланк которого доступны для скачивания ниже, является важной частью документооборота той организации, в которой один из учредителей предпочел внести свой вклад в виде материальных ресурсов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

В рамках отношений компании с ее собственниками акт приема-передачи имущества в уставной капитал имеет первостепенное значение. С его требования наверняка будут начинаться все последующие проверки налоговой инспекции.

Уставным капиталом называется фонд, формируемый при создании организации. Именно им рискует ООО, когда ведет свою деятельность. Наименьший размер этого фонда у ПАО будет 100 тысяч рублей, у остальных форм организации – 10 тысяч рублей.

Интересно, что, согласно существующему законодательству, если принято решение создать ИП, то предприниматель рискует сразу всем имуществом, находящейся в его собственности. А если он решает стать учредителем ООО, то взыскать при разорении с него можно будет только непосредственно уставной капитал, размер которого – 10 тысяч рублей.

Составные части акта

Так как бумага должна соответствовать стандартным требованиям, которые предъявляются к официальным документам, в самой верхней ее части располагается наименование с указанием названия ООО.

Существует два варианта развития событий: учредителем является юридическое лицо и учредитель – физическое лицо.

- При первом варианте в вводной части указываются необходимая информация о государственной регистрации юридического лица, наименование ООО, ОАО или другой формы, ИНН, КПП, территориальные данные – адрес.

- Во втором случае обязательно наличие информации о ФИО физического лица, паспортных данных, а также адресе места жительства учредителя.

После вводной части в акте передачи имущества в уставной капитал приводится ссылка на первый пункт 27 статьи Федерального закона №14-ФЗ от 8 февраля 1998 года, согласно которому в качестве взноса в уставной капитал можно передавать какое-либо имущество. Также в основной части должен приводиться один из пунктов Устава юридического лица, согласно которому такие действия являются законными в отношении конкретной организации.

Пункты соглашения

Так как акт представляет собой своеобразный договор между частным лицом и юридической организацией (первый передает второй свое имущество), то в тексте отражается ряд принципиально важных пунктов относительно характера взаимодействия, а именно:

- Название имущества и его рыночная стоимость (она прописывается цифрами и прописью). В первом пункте также может содержаться документ, подтверждающий эти цифры. В образце это отчет об определении рыночной стоимости, но это может быть и чек.

- Второй пункт акта служит для подчеркивания цели, с которой лицо передает имущество юридическому лицу – в оплату доли уставного капитала. Это упоминание необходимо, так как лицо может просто пожертвовать имущество, передать его в дар, передать с целью продажи и пр.

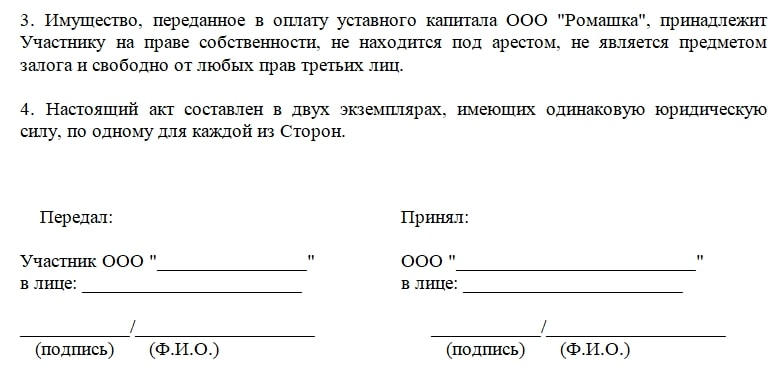

- Подтверждение, что переданное имущество находится в собственности передающего, а не является имуществом какого-либо другого лица. Также обязательным требованием является то, что, к примеру, передаваемый автомобиль не был в залоге, не подлежит конфискации и пр.

- В скольких экземплярах составляется бумага (минимальное количество — два). В завершении должны находиться подписи представителей обеих сторон, как принимающей, так и передающей имущество.

Юридические тонкости

Если стоимость (вносимая сумма в уставной капитал в денежном эксиваленте) больше 20 тысяч рублей, то в деле обязательно должен принимать участие независимый оценщик имущества, иначе действия по передаче какого-либо имущества будут признаны противозаконными. Чаще всего в качестве такого передаваемого имущества выступают автомобили, но бывает, что передается оборудование, помещение и пр. При этом практика показывает, что учредители продолжают пользоваться этим имуществом и после перехода прав собственности.

Сроки

Акт также может включать отдельный пункт о сроках передачи. То есть имущество в уставном капитале компании может пребывать в течение определенного срока. Согласно существующему законодательству, после его истечения вносивший обязан компенсировать отсутствие имущества в собственности у юридического лица. То есть уставной капитал не должен пострадать от того, что срок передачи имущества закончился.

Если участник юридического лица выходит из него или исключается, то переданное имущество остается в собственности организации, если только это не противоречит учредительному договору. Последний подписывается всеми участниками и служит своеобразным ориентиром для действий и регулирования подобного рода юридических вопросов.

Возможно ли будет списать это имущество

С течением времени любое имущество ломается, устаревает, утрачивает свои физические характеристики и рыночную стоимость. И внесенное в качестве уставного капитала – в том числе. В бухгалтерском учете оно будет числиться в качестве основных средств. Главное, чтобы общая сумма уставного капитала в любом виде не была меньше определенного законом минимума в 10 тыс. рублей.

В любом случае акт приема-передачи имущества в уставной капитал составляется в двух экземплярах. Один из них должен находиться у участника юридического лица, другой – у принимающей стороны. Документ является прямым подтверждением того факта, что с момента подписания имущество является собственностью юридического лица. Что же касается срока хранения, то акт не может быть уничтожен раньше, чем ликвидируется юридическое лицо.

В процессе деятельности компании, особенно небольшой, всегда может наступить момент, когда срочно нужны деньги, а суммы, имеющейся на расчетном счете, недостаточно. Обычно в такой ситуации на помощь приходит учредитель. Варианты помощи учредителя могут быть различными, но каждый из них имеет свои подводные камни. Рассказываем, какой вариант выбрать.

Безвозмездная помощь от учредителя

Самый простой способ финансовой помощи - учредитель просто дарит необходимую сумму денег компании, оформляя при этом договор дарения. Может ли здесь ожидать компании или учредителю какой-нибудь подвох?

С правовой точки зрения риски могут возникнуть в том случае, если учредителем является не гражданин, а организация (материнская компания). Как известно, дарение между двумя коммерческими организациями на сумму более 3000 рублей запрещено (п. 1 ст. 575 ГК РФ). Если стороны нарушат этот запрет, то сделка может быть признана ничтожной при возникновении судебного спора (ст. 168 ГК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Если компании нужны деньги, то учредитель может помочь собственными средствами.

2. Варианты помощи от учредителя:

- безвозмездная помощь, оформленная договором дарения;

- возмездная помощь, оформленная договором займа с начислением процентом или без такового;

- вклад учредителя в имущество фирмы;

- дополнительный вклад в уставный капитал.

Облагается ли налогом помощь учредителя? Если оказавший помощь учредитель владеет долей в размере 50% или меньше, то фирма, получившая деньги, должна заплатить с них налог на прибыль. Для нее полученная сумма будет признаваться внереализационным доходом, а освобождение, предусмотренное пп.11 п.1 ст.251 НК РФ, распространяется только на те ситуации, когда помощь приходит от учредителя, владеющего более 50% уставного капитала.

В общем, без последствий подарить деньги компании может только учредитель, владеющий более 50% уставного капитала.

Возвратная помощь учредителя

Наиболее распространено в практике оформление помощи от учредителя договором займа. Особенностью данного способа является необходимость возврата денежной суммы впоследствии. Но и возврата при желании можно избежать, оформив, например, прощение долга. Итак, чем чреват такой договор?

Беспроцентный заем

Начнем с того, что договор бывает процентный и беспроцентный. Если в договоре займа нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным, то есть процентным. Получив такой заем, компания обязана начислить проценты по ключевой ставке (п. 1 ст. 809 ГК РФ). Если вы планируете оформить беспроцентный заем, то условие о неначислении процентов нужно прописать в договоре.

Никаких налогов, как в случае с безвозмездной помощью, здесь не возникает. Полученные по договору займа суммы не образуют у организации дохода (пп. 10 п. 1 ст. 251 НК РФ).

Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

Вклад учредителя в имущество фирмы

Что касается налогообложения, то если получение денег оформляется через вклад в имущество, то облагаемого дохода у организации не возникает. Причем независимо от доли участия учредителя в уставном капитале общества. А все потому, что имущество, полученное в качестве вклада в имущество общества, отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3.7 п. 1 ст. 251 НК РФ). Главное, чтобы у компании были в наличии документы, подтверждающие факт получения денег от учредителя именно в качестве вклада в имущество. Например, решение учредителя, в котором указано, что активы переданы именно с целью вклада в имущество.

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

Делаем выбор

Чтобы выбрать наиболее подходящий вариант, нужно учитывать, в частности, долю участия учредителя в уставном капитале компании. Если учредитель владеет только половиной уставного капитала (или меньше половины), то в этом случае лучше прибегнуть к беспроцентному займу или оказанию помощи через вклад в имущество. Дарение денежной суммы таким учредителем приведет к тому, что организации придется с нее заплатить налог на прибыль.

Когда спонсором является единственный учредитель, он может выбрать любой из рассмотренных способов. На наш взгляд, самые простые варианты - дарение либо беспроцентный заем.

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

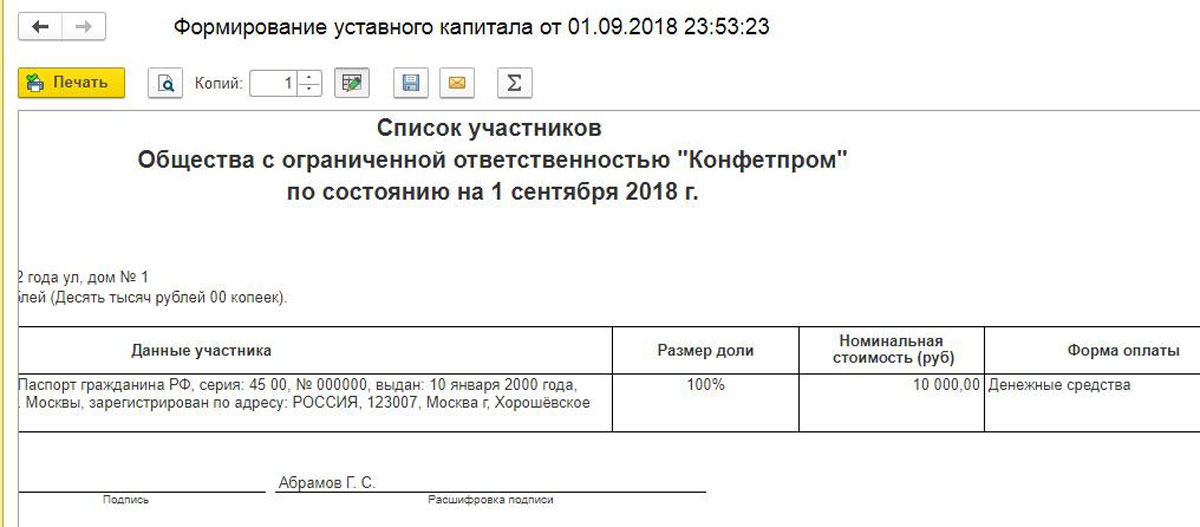

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Если Вы отражаете уставной капитал в 1С впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

Заполняем созданный документ.

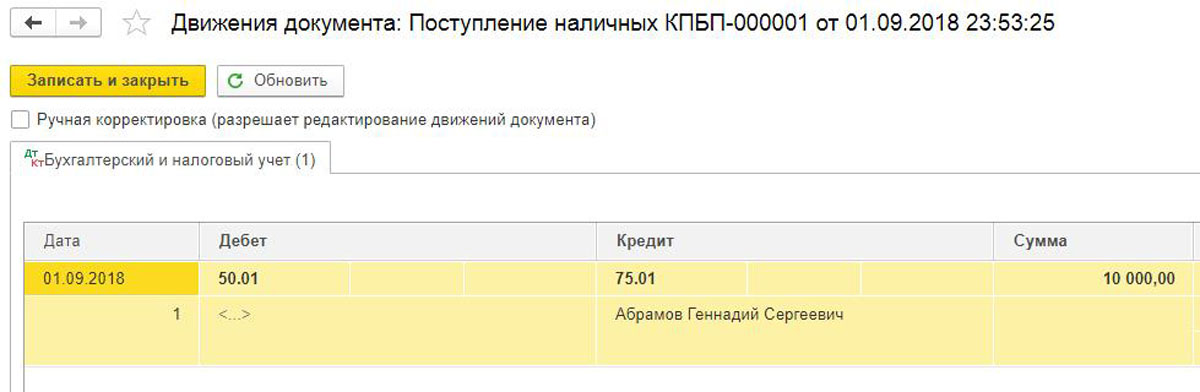

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Взнос на расчетный счет и в кассу

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

В данной статье мы рассказали о различных способах формирования уставного капитала с использованием программы 1С Бухгалтерия 8.3, рассмотрели бухгалтерские проводки, связанные с этим, а также оформление взноса поступившего от учредителей на расчетный счет или в кассу фирмы.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Формирование уставного капитала в 1С 8.3

Вкладом в уставной капитал могут выступать денежные средства, ценные бумаги, либо различные материальные ценности. Размер уставного капитала должен быть зафиксирован в учредительных документах фирмы. В день регистрации делается проводка Дт75 – Кт80, что дает возможность отразить уставной капитал в 1С, а точнее – его величину. Фактически же сформировать его можно позже, но максимальный срок для этого не должен превышать 4 месяца. По формированию капитала с помощью программы 1С 8.3 надо сделать проводки по занесению средств через кассу или расчетный счет.

Взнос в Уставной капитал в 1С 8.3

Рис.1 Взнос в Уставной капитал в 1С 8.3

Рис.2 Переходим к заполнению табличной части

Далее появится список лиц, из которого выбираем нужное, а также заполняем сумму взноса выбранного учредителя.

Рис.3 Далее появится список лиц, из которого выбираем нужное, а также заполняем сумму взноса выбранного учредителя

Отметим, что документ формирования позволяет вывести на печать список учредителей с указанием следующих данных:

- ФИО учредителя;

- Паспортные данные;

- Место регистрации;

- Размер доли в капитале;

- Стоимость внесенного взноса;

- Форма оплаты.

Рис.5 Отметим, что документ формирования позволяет вывести на печать список учредителей

Взносом в капитал могут быть основные средства. Их первоначальной стоимостью будет являться денежная оценка, согласованная партнерами-учредителями фирмы. Для оформления их в качестве вклада программа 1С 8.3 использует документ формирования, который был описан выше.

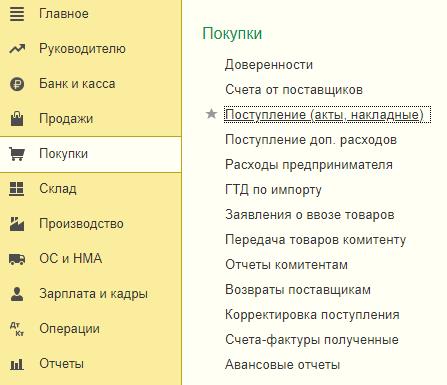

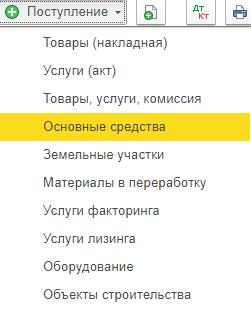

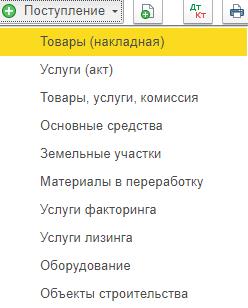

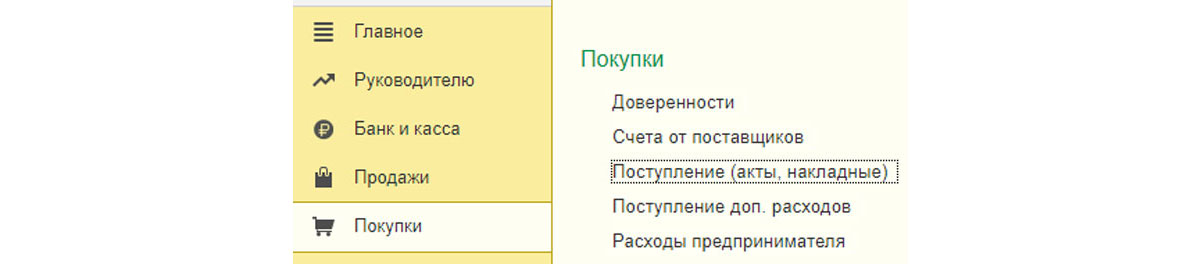

Рис.6 Покупки-Поступление (акты, накладные)

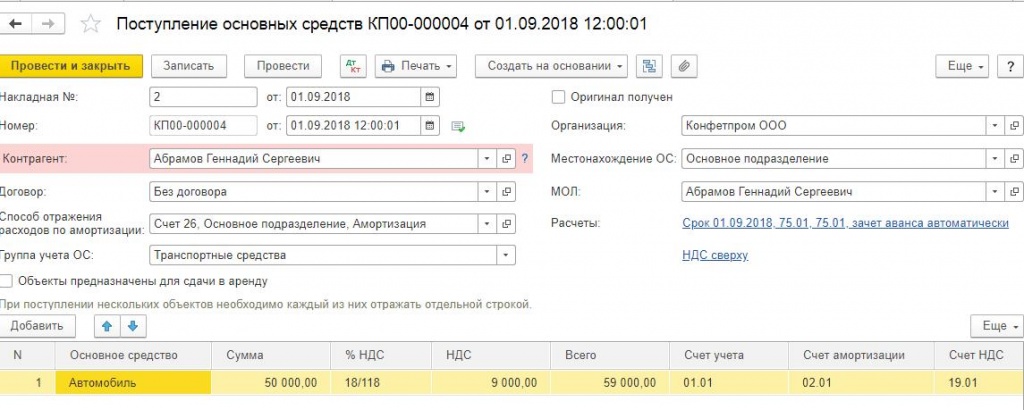

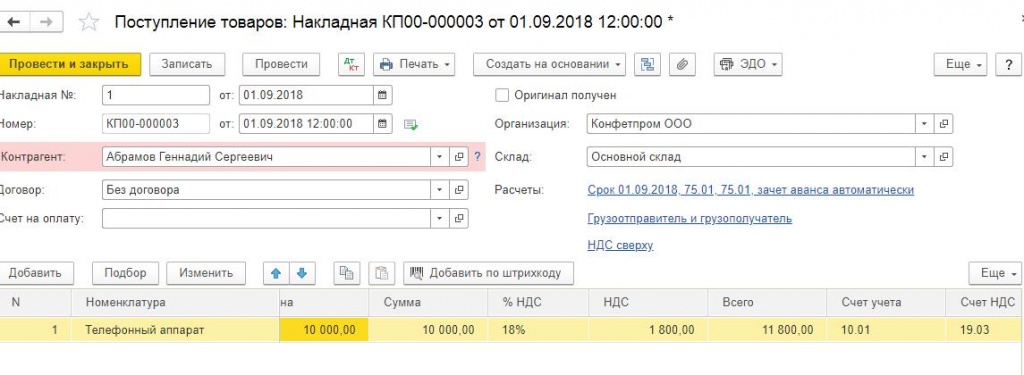

Рис.8 Заполняем документ

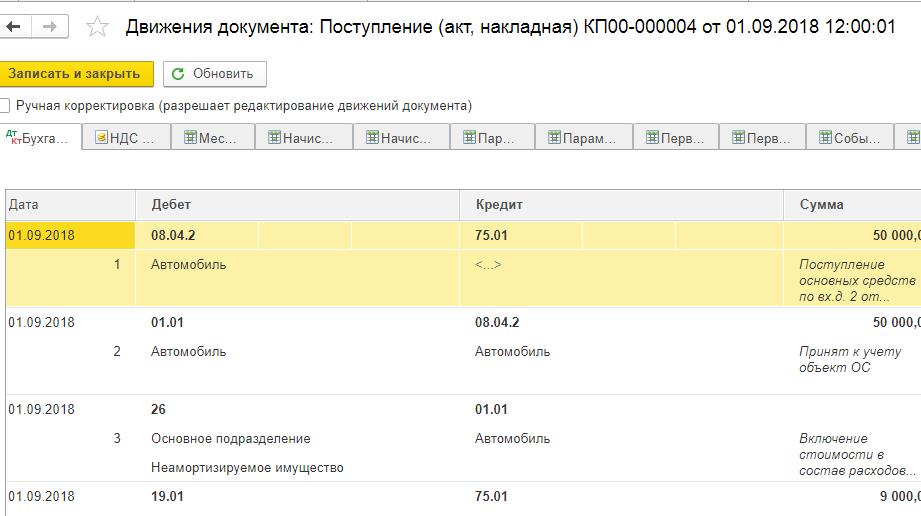

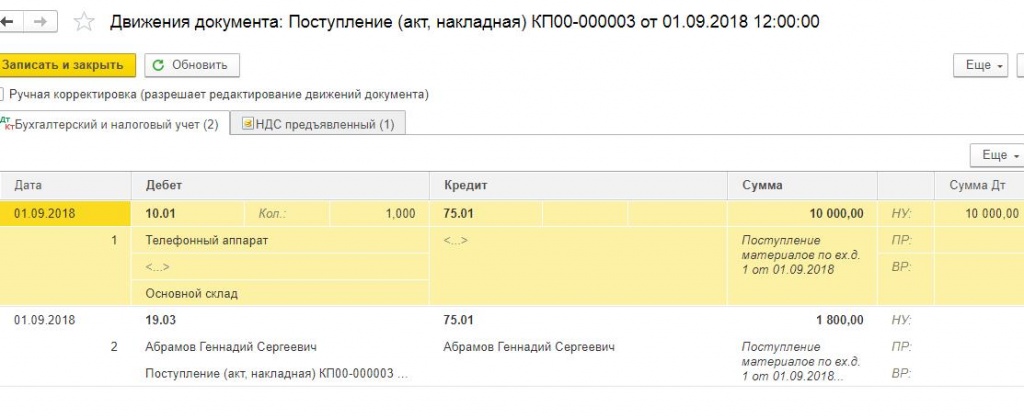

Основное средство, полученное при помощи вклада, должно быть принято на учет, введено в эксплуатацию, и по нему должна начисляться амортизация.

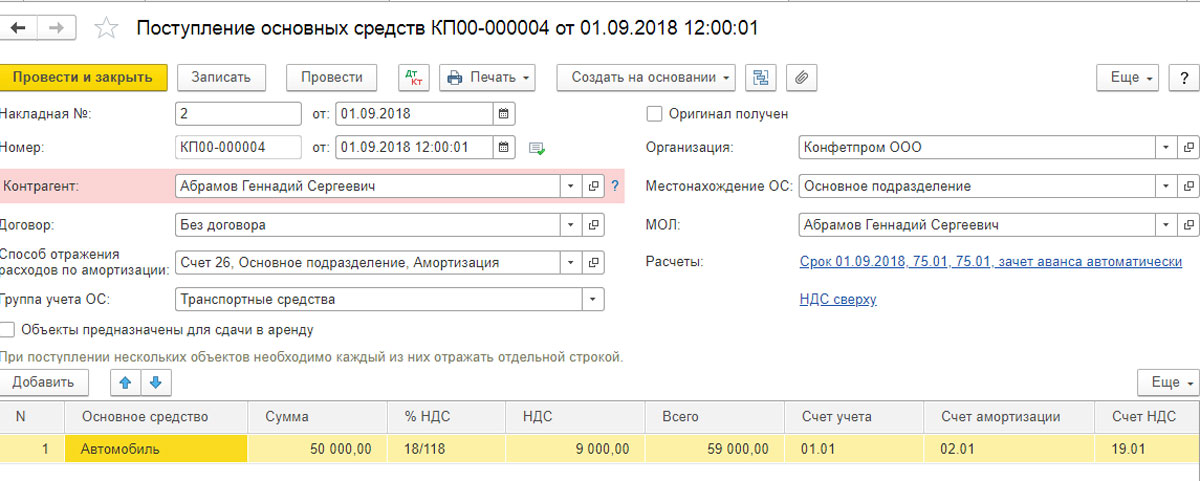

Проводки по отражению:

- Дт 75 – Кт 80 формирование;

- Дт 08.04 – Кт 75.01 отражение стоимости поступившего объекта ОС, внесенного учредителем как вклад в капитал;

- Дт 01 – Кт 08.04 Введение в эксплуатацию объекта ОС.

Рис.10 Покупки-Поступление (акты, накладные)

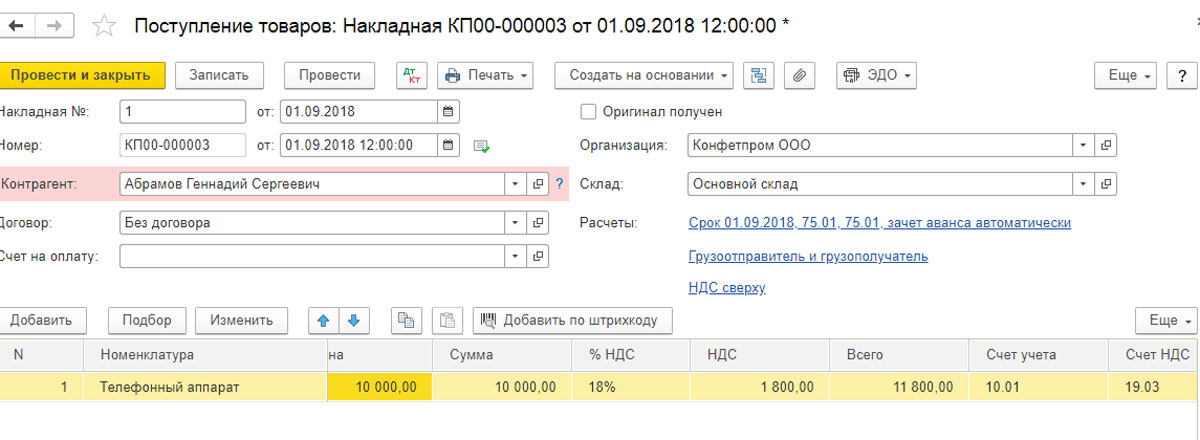

Заполняем документ, при этом обращаем внимание на счет учета, надо указать 75.01 расчеты по вкладам в уставный капитал.

Рис.12 Заполняем документ, при этом обращаем внимание на счет учета, надо указать 75.01 расчеты по вкладам в уставный капитал

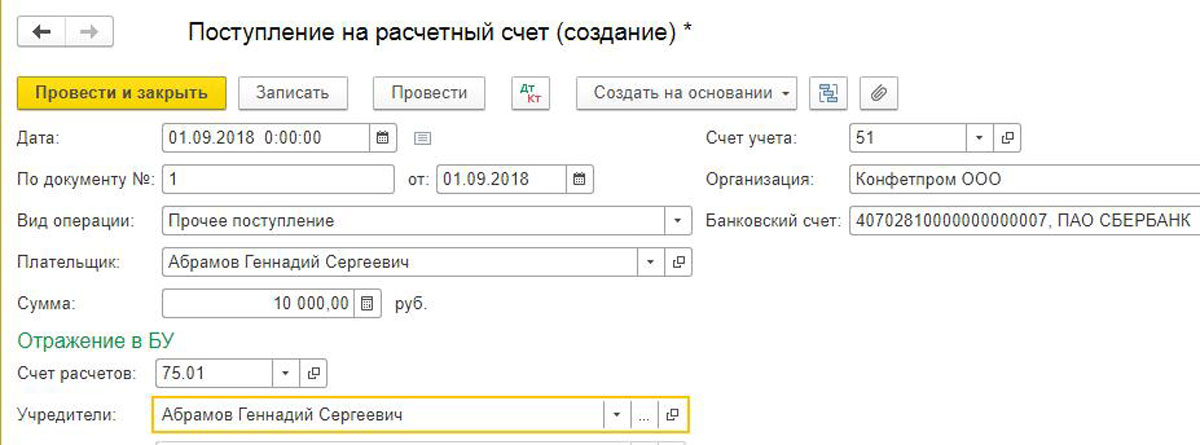

Расчетный счет и касса

Теперь наш капитал надо внести. Рассмотрим самые распространенные способы – через расчетный счет и кассу.

- Дата – дата поступления платежа;

- По документу – реквизиты платежного поручения плательщика;

- Вид операции – прочее поступление;

- Плательщик - учредитель;

- Сумма;

- Счет расчетов – в нашем примере 75.01;

- Учредители;

- Счет учета – у нас 51;

- Наша организация;

- Банковский счет.

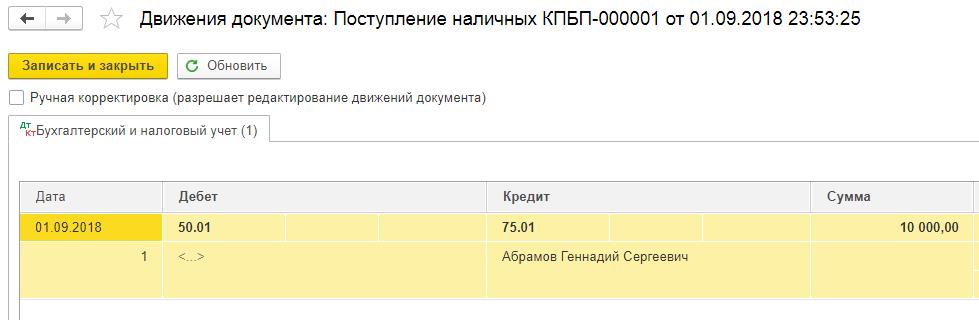

Рис.14 Расчетный счет и касса

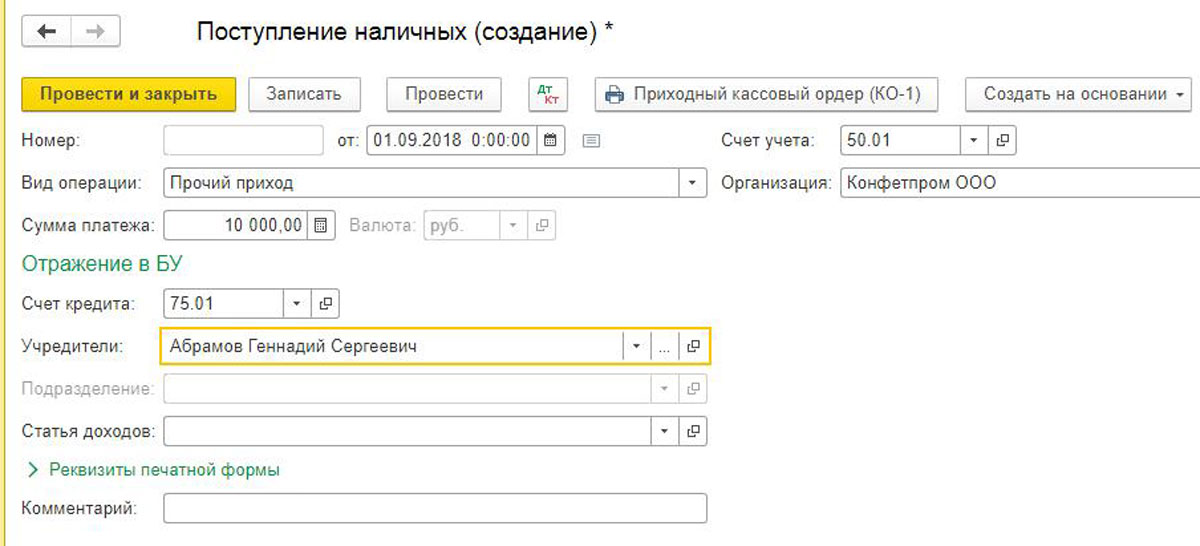

- Номер – дату выбираем сами, а номер проставится автоматически;

- Вид операции – прочий приход;

- Сумма платежа – взнос;

- Счет кредита – в нашем случае – 75.01;

- Учредитель – лицо-плательщик взноса;

- Счет учета – в нашем примере 50.01;

- Организация – наша фирма.

Рис.16 Далее заполняем необходимую информацию

Рис.17 Вклад внесен

В этой статье мы рассмотрели способы формирования уставного капитала в программе 1С 8.3, изучили бухгалтерские проводки, связанные с этим, а также взнос от учредителей через расчетный счет или кассу.

Читайте также:

- Как оформить замечания к акту приема передачи

- Как подать заявление на разрешение на строительство через госуслуги

- 1 на основании какого нормативно правового акта организуется контроль росздравнадзора

- Сохранение в егрп записи о договоре аренды не означает что договор аренды не прекратился

- Как выглядит справка об отсутствии стафилококка