Справка расчет признание расходов по ос поступившим в лизинг

Обновлено: 05.05.2024

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация заключила договор лизинга о приобретении железнодорожных платформ (50 штук) по партиям в 2019 году. Выкуп будет произведен в январе 2026 года. Право собственности на имущество согласно условиям договора принадлежит лизингодателю в течение всего срока договора. Лизинговые платежи уплачиваются и списываются согласно графику по представлению счетов-фактур. Железнодорожные платформы лизингополучатель учитывает за балансом, на 001 счете, поштучно, не партией. Стоимость одной платформы в учете - 2 700 000 руб. Лизинговый платеж к начислению списывается на счет 26.

Необходимо ли будет с 1 января поставить железнодорожные платформы на свой баланс, или у организации-арендатора есть право довести старые договоры по-старому? По какой стоимости ставить на баланс? Надо ли учитывать оценочное обязательство (как рассчитывать)? Надо ли пересчитывать предыдущие периоды? Что необходимо списывать в бухгалтерском и налоговом учете? Как определить ставку расчета процентов? Как определить дисконтированные лизинговые платежи?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация как арендатор (лизингополучатель) не имеет права на учет рассматриваемого договора лизинга в упрощенном порядке (т.е. без выполнения требований ФСБУ 25/2018), поэтому должна на начало 2022 года отразить в учете право пользования активом (железнодорожными платформами) и обязательство перед лизингодателем. При этом само арендуемое имущество на балансе арендатора не учитывается до тех пор, пока не будет выкуплено. На забалансовом счете 001 имущество может как учитываться после 01.01.2022, так и быть списано - конкретных правил учета арендованного имущества на забалансовых счетах законодательством не установлено.

Если организация выберет упрощенный способ перехода на ФСБУ 25/2018 (т.е. без ретроспективного пересчета показателей прошлых периодов), она вправе на начало 2022 года (на 31.12.2021) рассчитать стоимость права пользования активом (далее - ППА) и стоимость обязательства по аренде (далее - ОА). Разница между ними относится на счет 84.

Для перехода на ФСБУ 25/2018 в упрощенном порядке необходимо ввести остатки по договору лизинга, переходящему на 2022 год. Для этого необходимо определить:

- справедливую (рыночную) стоимость ж/д платформ по состоянию на 31.12.2021 (с учетом срока использования ж/д платформ на эту дату). Эта стоимость является стоимостью ППА;

- ставку дисконтирования. Если в договоре лизинга процентная ставка не указана, то берется ставка, по которой арендатор привлекает или мог бы привлечь кредит для приобретения ж/д платформ (не новых, а по справедливой стоимости, принимаемой для расчета ППА) на срок, равный оставшемуся сроку лизинга;

- приведенную стоимость платежей по договору лизинга (рассчитывается с применением ставки дисконтирования). Арендные платежи включают в себя платежи, которые осталось уплатить после 01.01.2022, и выкупную стоимость.

Указанные показатели рассчитываются с учетом профессионального суждения ответственного лица и оформляются бухгалтерской справкой. При этом необходимо учитывать требование рациональности - трудозатраты, связанные с определением ставки дисконтирования и справедливой стоимостью актива, не должны превышать полезность информации, отраженной в отчетности организации, для ее пользователей. Поэтому расчеты могут быть основаны на оценочных (приблизительных) значениях (которые можно корректировать в течение срока действия договора лизинга).

Порядок определения ППА и ОА описан далее.

После признания ППА и ОА организация будет отражать в расходах периода:

- суммы амортизации ППА (для этого необходимо определить срок полезного использования ППА, который в рассматриваемом случае должен быть равен сроку использования ж/д платформ (в т.ч. и после их выкупа), а не сроку аренды);

- проценты (расчет приведен далее).

В налоговом учете правила учета остались прежними: учет договора лизинга зависит от того, на чьем балансе учитывается имущество. Если балансодержателем является лизингодатель, то лизингополучатель отражает в расходах только лизинговые платежи.

Обоснование вывода:

Для начала отметим, что право не применять положения нового ФСБУ 25/2018 "Бухгалтерский учет аренды" (далее - ФСБУ 25, Стандарт) к договорам, заключенным до 01.01.2022 (начало периода, при составлении отчетности за который обязательно применение новых правил учета аренды), имеют:

- организации, которые вправе применять упрощенные способы учета в соответствии с п. 1 ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) (п. 52 ФСБУ 25);

- все остальные организации - в отношении договоров аренды, исполнение которых истекает до конца года, начиная с отчетности за который применяется Стандарт (до 31.12.2022) (п. 51 ФСБУ 25).

В рассматриваемой ситуации организация не имеет права на применение пп. 51 и 52 ФСБУ 25, а также на применение упрощенного порядка учета, предусмотренного пунктом 11 Стандарта (смотрите подробнее в ответ на Вопрос: Какие условия договора аренды дают право арендатору на применение п. 11 ФСБУ 25/2018? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2020 г.)).

Организация как арендатор должна выполнять требования ФСБУ 25 к договору лизинга на приобретение ж/д платформ, а именно - отражать договор лизинга в виде права пользования активами (ж/д платформами) с одновременным признанием обязательства по аренде (п. 10 ФСБУ 25).

Переход на ФСБУ 25/2018

Пример:

Договор лизинга на 50 штук платформ заключен на семь лет: с 01.06.2019 по 30.05.2026. Лизинговые платежи составляют 19 000 тыс. руб. в год (плюс НДС 20%, 3 800 тыс. руб.) и вносятся равномерными суммами первого числа каждого месяца начиная с 01.06.2019.

Выкупная цена за все платформы составляет 7 500 тыс. руб. (плюс НДС 20%) и вносится в конце договора лизинга. Общая сумма договора лизинга составляет 140 500 тыс. руб. (19 000 тыс. руб. х 7 лет + 7 500 тыс. руб.), плюс НДС 20%.

На 01.01.2022 уже выплачены два платежа в сумме 38 000 тыс. руб. (19 000 тыс. руб. х 2), остаток платежей равен 95 000 тыс. руб. (19 000 тыс. руб. х 5 лет); выкупная стоимость в конце срока действия договора - 7 500 тыс. руб.

Справедливая стоимость предмета лизинга на дату заключения договора лизинга (в 2019 году) (расходы лизингодателя на приобретение каждой ж/д платформы) составляет 135 000 тыс. руб. (2 700 тыс. руб. х 50 шт.).

Справедливая (рыночная) стоимость одной платформы, находящейся в эксплуатации с 2019 года, составила по оценке специалистов организации на начало 2022 года 2000 руб./шт.

Таким образом, ППА на 31.12.2021 равно 100 000 тыс. руб. (2 000 тыс. руб. х 50 шт.).

Приведенная стоимость оставшихся лизинговых платежей при ставке дисконтирования 12% составит 68 490 747,84 руб.*(5)

Приведенная выкупная стоимость, выплачиваемая через пять лет (с 2022 года) в размере 7 500 тыс. руб. при ставке дисконтирования 12% в год, составит 4 255 701,42 руб. (7 500 тыс. руб. х 1/(1+12%) х 5).

Таким образом, ОА на начало 2022 года составит 72 746 499,26 руб. (68 490 747,84 руб. + 4 255 701,42 руб.):

Дебет 01, субсчет "ППА" Кредит 76, субсчет "Обязательство по аренде"

- 72 746 499,26 руб. - отражено ОА на начало 2022 года;

Дебет 01, субсчет "ППА" Кредит 84

- 27 253 550,74 руб. (100 000 тыс. руб. - 72 746 499,26 руб.) - разница между ППА и ОА отнесена на счет нераспределенной прибыли как разница при изменении учетной политики.

Более подробный пример перехода на новый Стандарт смотрите также в разделе "Переход на ФСБУ 25/2018, если предмет лизинга учитывался у лизингодателя" в материале: Как лизингополучателю перейти на ФСБУ 25/2018 в "1С:Бухгалтерии 8" (журнал "БУХ.1С", N 8, август 2021 г.).

Амортизация ППА

В случае, когда договором предусмотрен выкуп арендованного имущества, что актуально для лизинга, СПИ не ограничивается договором лизинга (исходя из п. 17 ФСБУ 25). Амортизация ППА по договору лизинга с выкупом рассчитывается исходя из реального срока предполагаемого использования ж/д платформ (что также следует из п. 32 МСФО (IFRS) 16 Аренда). СПИ может быть определен в т.ч. по Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1).

Например, согласно Классификации ж/д вагоны-платформы относятся к коду ОКОФ 310.30.20.33.118, включенному в девятую амортизационную группу (имущество со сроком полезного использования свыше 25 лет до 30 лет включительно).

Амортизация начисляется на счета учета расходов в общем порядке, в данном случае - по аналогии с амортизацией основных средств (п. 10 ФСБУ 25/2018, п. 18 ПБУ 6/01 "Учет основных средств"):

Дебет 20, 26 Кредит 02, субсчет "Амортизация ППА".

После выкупа ж/д платформ организация принимает к учету собственное основное средство и списывает с баланса ППА. При этом полагаем, что суммы накопленной амортизации и первоначальная фактическая стоимость ППА переносятся на соответствующие счета учета собственных основных средств. Стандарт прямо не говорит о необходимости такого переноса, но такой механизм прослеживается из самой возможности установления срока полезного использования ППА по аренде с выкупом, превышающего срок договора, что, на наш взгляд, предполагает продолжение начисления амортизации уже по собственному имуществу после его выкупа.

Дополнительно смотрите материалы с вариантами учета при выкупе лизингового имущества:

- Энциклопедия решений. Кто и в каком порядке в бухгалтерском учете начисляет амортизацию при лизинге согласно ФСБУ 25/2018?

- Энциклопедия решений. Как лизингополучателю отражать в учете выкуп предмета лизинга, если он применяет ФСБУ 25/2018;

- Вопрос: Стоимость лизингового имущества в момент расторжения договора. Бухгалтерские записи у лизингополучателя (ответ службы Правового консалтинга ГАРАНТ, декабрь 2020 г.).

Проценты

Налоговый учет

Как видим, в течение действия договора лизинга в бухгалтерском учете лизингополучателя (независимо от того, у кого на балансе учитывается имущество по условиям договора лизинга) в расходах признаются:

- амортизация ППА;

- проценты, начисляемые на обязательство по аренде.

В то время как в налоговом учете имущество, полученное (переданное) в финансовую аренду по договору лизинга, включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга) (подп. 10 п. 1 ст. 264 НК РФ). На сегодняшний день изменений в НК РФ, в том числе связанных с принятием ФСБУ 25/2018, в эту норму не вносилось.

Таким образом, порядок налогообложения налогом на прибыль у лизингодателя и лизингополучателя, как и прежде, зависит от условий договора лизинга (смотрите также письмо Минфина России от 17.01.2020 N 03-05-05-01/2146).

Предмет лизинга амортизируется у той стороны, которая является балансодержателем (п. 10 ст. 258 НК РФ). При этом первоначальная стоимость имущества, являющегося предметом лизинга, всегда определяется исходя из суммы расходов лизингодателя, что прямо установлено абзацем 3 п. 1 ст. 257 НК РФ, то есть вне зависимости от того, кто является балансодержателем.

Если балансодержателем по договору является лизингодатель, то лизингополучатель учитывает сумму лизингового платежа в полном размере (за исключением авансов) в составе прочих расходов на основании подп. 10 п. 1 ст. 264 НК РФ в порядке, установленном подп. 3 п. 7 ст. 272 НК РФ.

Выкупная стоимость будет формировать стоимость собственного имущества (в зависимости от размера - в качестве объекта основного средства или запасов).

Поэтому до момента выкупа выкупная стоимость не может быть учтена в расходах (актуально для случаев, когда в счет выкупной стоимости производится авансовый платеж, или ежемесячные платежи по условиям договора включают часть выкупной цены) (п. 5 ст. 270 НК РФ, письма Минфина России от 09.09.2020 N 03-03-06/3/79160, от 25.10.2019 N 03-03-06/1/82149 и др.).

Таким образом, в налоговом учете после окончания договора лизинга первоначальную стоимость собственного имущества будет формировать только выкупная стоимость. В то время как в бухгалтерском учете продолжится амортизация актива, ранее учитываемого в качестве ППА и переведенного в состав основных средств без корректировки балансовой стоимости (если придерживаться позиции, изложенной нами выше).

В любом случае ФСБУ 25/2018 регламентирует только правила бухгалтерского учета и не влияет на порядок налогообложения и налогового учета.

Рекомендуем также ознакомиться с материалами:

- Вопрос: Налоговый учет у лизингополучателя-балансодержателя (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.);

- Вопрос: Расчет временных разниц по методу отсрочки (затратный метод) при учете лизингополучателем лизингового имущества. Когда происходит погашение ОНА (ОНО), связанного с учетом предмета лизинга? (ответ службы Правового консалтинга ГАРАНТ, март 2021 г.)

15 ноября 2021 г.

Лизинг в 1С 8.3 всегда вызывает множество вопросов у пользователей. Особенно учет у лизингополучателя. В этой статье разберем схему учета лизинга на балансе лизингополучателя, в том числе выкуп предмета лизинга в 1С 8.3 на примере.

Бухучет лизинга у лизингополучателя в 1С 8.3

Учет лизинга в программе представлен на схеме ниже. При использовании схемы обратите внимание, где учитывается лизинговое имущество до его выкупа.

Подробнее учет лизинга в 1С 8.3 рассмотрим на примере.

01 июля 2020 оприходован Мембранно-вакуумный пресс по передаточным документам. В этот же день оборудование введено в эксплуатацию.

СПИ на момент передачи имущества составляет 4 года.

Балансовая стоимость оборудования, указанная в справке — 816 000 руб.

11 января 2021 оборудование выкуплено и осуществлен переход прав собственности.

Поступление в лизинг в 1С 8.3

Оприходование предмета лизинга

Введите документ Поступление в лизинг . Для этого перейдите в раздел ОС и НМА .

Заполните его по передаточным документам. Счет расчетов и НДС установится автоматически, изменять их не рекомендуется.

В графе Всего должна сформироваться общая сумма по договору, проверьте ее.

Проводки

Отражение на балансе оборудования, принятого в лизинг

Укажите Способ поступления — По договору лизинга, далее заполните наименование контрагента и его договор. Выбрав такие настройки, вы сможете указать Первоначальную стоимость оборудования в НУ из балансовой стоимости лизингодателя, а лизинговые платежи определятся автоматически по данному оборудованию.

Остальные поля заполняются стандартно.

Далее определите необходимость начисления амортизации.

Затраты по лизинговым платежам отражаются в составе прочих (косвенных) расходов в НУ, поэтому для них подберите статью, Вид расхода у которой Прочие расходы.

Проводки

Разница между стоимостью в БУ и НУ отразится по Дт 01.К: это та часть стоимости, которая не амортизируется в НУ.

Счет Дт 01.К закрывается при признании затрат на лизинговые платежи. Полностью счет закроется при выкупе лизингового имущества.

Оплата лизингового платежа — проводка в 1С 8.3

Начисление лизингового платежа

При поступлении счета-фактуры на лизинговый платеж введите документ Поступление (акт, накладная) . Для этого перейдите в раздел Покупки – Поступление (акты, накладные) и выберите Поступление – Услуги лизинга .

Аналогично оформляются все оставшиеся платежи.

Внимание! Если в составе лизинговых платежей отражена, но не выделена отдельной суммой выкупная стоимость, принимать ее в расходы до выкупа ОС небезопасно. Возможны споры с налоговыми органами.

Проводки

Сумма по лизинговому платежу отразится только по взаиморасчетам. В БУ лизинговые платежи включены в стоимость ОС и погашаются амортизацией. В НУ — признаются на последний день месяца в процедуре Закрытие месяца .

Принятие НДС к вычету по лизинговому платежу

Оплата лизинга — проводки в 1С 8.3

Перечисление лизинговых платежей, в т. ч. выкупной стоимости оформляется как обычная оплата поставщику документом Списание с расчетного счета .

Внимание! Если выкупная стоимость уплачивается совместно с лизинговыми платежами, в расходах ее не отражайте, а учитывайте как авансовый платеж на счете 60.02.

Проводки

Признание затрат при лизинге имущества

Начисление амортизации

Только со следующего месяца, после постановки на учет.

Признание лизингового платежа

В первый месяц сумма без учета амортизации.

Во второй и последующие — за вычетом суммы амортизации.

Для контроля сформируйте отчет Признание расходов по ОС, поступившим в лизинг . Справка-расчет формируется в БУ и НУ по отдельности.

Выкуп предмета лизинга в 1С 8.3

Перейдите в раздел ОС и НМА введите документ Выкуп предметов лизинга .

Проверьте выкупную стоимость, она автоматически заполнится остатком по договору лизинга.

Счета учета в БУ, по которому учитывается уже собственное ОС и его амортизация, заполнятся автоматически, при необходимости измените их.

В НУ выберите необходимость начисления амортизации, если выкупная стоимость более 100 000 руб. Или установите аналитику признания расходов, если она менее 100 000 руб.

Проверьте, что СПИ заполнился правильно, т. е. оставшимся СПИ в НУ.

Внизу формы документа зарегистрируйте данные счета-фактуры на выкуп лизингового имущества и примите входящий НДС к вычету.

Проводки

Амортизация в БУ за месяц выкупа ОС начисляется в документе Выкуп предметов лизинга . И продолжает начисляться дальше также при закрытии месяца.

Амортизация в НУ за месяц выкупа ОС не начисляется. А начинает признаваться со следующего месяца после выкупа.

Сформируйте отчет Оборотно-сальдовая ведомость по счету 01.01 и проверьте первоначальную стоимость принятого ОС.

Лизинг бухгалтерский учет отражает с учетом особенностей соответствующих договорных отношений. Рассмотрим, чем примечательны эти отношения.

Лизинг: особенности, влияющие на бухучет

Лизинг — это вариант отношений, имеющих место при аренде имущества. Выделяют такие его особенности:

- Предмет лизинга покупается лизингодателем в собственность. Сам предмет, его характеристики и продавец, у которого осуществляется приобретение, определяются будущим пользователем (лизингополучателем).

- Покупка обычно осуществляется с привлечением заемных средств и сопровождается страхованием рисков, возникающих при договоре лизинга. Договор, как правило, растягивается на несколько лет.

- На протяжении всего срока договора предмет лизинга остается в собственности у лизингодателя. Хотя учет его возможен как в его балансе, так и в балансе у лизингополучателя.

- В роли лизингового имущества может выступать как недвижимость (кроме земли и других природных объектов), так и любое оборудование, соответствующее признакам основного средства.

- Ежемесячно в сумме, определенной графиком, прилагаемым к договору лизинга, у обеих сторон начисляются арендные (лизинговые) платежи. Эти платежи составляют доход лизингодателя.

- Величина суммы, принимаемой в расходы у лизингополучателя, зависит от того, на чьем балансе учтен предмет лизинга.

- Завершается договор лизинга либо выкупом объекта лизингополучателем, либо возвращением его лизингодателю. Условие об этом включается в договор. Здесь же приводят величину стоимости, по которой происходит выкуп.

Суммы, фигурирующие в договоре лизинга, могут быть выражены в валюте, и тогда в бухгалтерском учете лизинг в расчетах будет показываться с использованием курсовой разницы.

Расчеты по договору могут вестись с использованием авансовых платежей, причем график может предусматривать ежемесячный зачет определенной их суммы в счет оплаты текущего месячного платежа.

ВНИМАНИЕ! С 1 января 2022 г. обязательны к применению ФСБУ 25/2018 "Бухгалтерский учет аренды", ФСБУ 6/2020 "Основные средства", ФСБУ 26/2020 "Капитальные вложения". С этой же даты утрачивает силу ПБУ 6/01. Начать применять Стандарты можно и раньше, закрепив нормы стандартов в учетной политике предприятия.

Как организации перейти на учет аренды (лизинга) по ФСБУ 25/2018, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Учет у лизингодателя

Бухгалтерский учет лизинга для лизингодателя довольно прост, но зависит от того, на чьем балансе отражено имущество.

Стоимость объекта лизинга формируется в обычном для приобретаемых основных средств порядке с включением в нее всех расходов по покупке (п. 8 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н):

Дт 08 Кт 60, 66 (67), 76.

Готовый к передаче лизингополучателю объект отражают проводкой

Если условия договора лизинга гласят, что имущество остается учтенным в балансе лизингодателя, то на протяжении всего срока действия договора оно будет показываться у него на счете 03 с изменением внутри этого счета в части аналитики (готовый или уже переданный объект). Ежемесячно начисляемые согласно графику, приложенному к договору, лизинговые платежи будут формировать доход лизингодателя:

А текущие прямые расходы будут образовывать себестоимость продаж:

Доход будет уменьшаться на суммы:

Когда объект лизинга учитывают в балансе лизингополучателя, лизингодатель исключает его из своего баланса, показывая стоимость передаваемого имущества как расходы грядущих периодов:

и одновременно отражает его за балансом:

Доход по договору, равный общей величине платежей по нему, показывается как доход предстоящих периодов:

Начисление дохода в сумме ежемесячного платежа, предусмотренного договором, отражается проводкой

Из дохода выделяется НДС:

Сумма соответствующих доходу прямых расходов уменьшает сумму, учтенную как расходы грядущих периодов:

Учитываются сформированные за месяц накладные расходы:

При поступлении платежа по договору независимо от варианта, используемого для учета имущества, его сумма будет уменьшать долг лизингополучателя, отраженный на счете 62:

Как лизингодателю отражать досрочный выкуп предмета лизинга в бухгалтерском и налоговом учете, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Учет у лизингополучателя

Для лизингополучателя порядок бухгалтерского учета лизинга также определяется тем, в чьем балансе учтен его предмет. Процесс расчетов с лизингодателем обычно отражают на счете 76.

Когда объект лизинга учитывают в балансе лизингодателя, у лизингополучателя его в полной сумме платежей, предусмотренных договором, показывают за балансом:

Ежемесячно в сумме, указанной в графике платежей, начисляется лизинговый платеж с выделением из его суммы НДС:

Дт 20 (23, 25, 26, 44) Кт 76,

Уплату этого платежа отражают проводкой

Если предмет лизинга учитывает лизингополучатель, то он показывает его у себя в балансе как будущее основное средство в полной сумме платежей, предусмотренных договором, с выделением НДС:

где 76 дог — субсчет отражения долга по договору лизинга.

После ввода в эксплуатацию объект отразится в основных средствах, но с обособленным учетом в их аналитике:

Ежемесячно будет происходить начисление амортизации:

Дт 20 (23, 25, 26, 44) Кт 02.

И также ежемесячно будет отражаться сумма лизингового платежа согласно графику, прилагаемому к договору лизинга, с уменьшением за счет него общей величины долга по договору:

Дт 76 дог Кт 76лиз,

76 дог — субсчет отражения долга по договору лизинга;

76 лиз — субсчет отражения расчетов по лизинговым платежам.

Одновременно часть НДС, приходящуюся на лизинговый платеж, при наличии счета-фактуры можно предъявить к вычету:

Оплата платежа отразится в проводке

Дт 76 лиз Кт 51,

где 76 лиз — субсчет отражения расчетов по лизинговым платежам.

Выкуп объекта лизинга

Когда договор предусматривает по его завершении переход права собственности на объект лизинга к лизингополучателю, то в договоре помимо лизинговых платежей указывают величину стоимости выкупа имущества, по которой оно будет продано лизингополучателю.

При учете объекта в балансе лизингодателя у него это отразится в проводках:

- отражению дохода от реализации с начислением с него НДС:

Когда имущество учитывают у лизингополучателя, лизингодатель покажет доход по продаже с начислением с него НДС без отражения в расходах остаточной стоимости объекта:

Одновременно им будет сделана проводка по забалансовому счету:

Лизингополучатель отразит выкупленное имущество в составе своих капвложений по стоимости приобретения с выделением НДС с выкупной стоимости и затем в собственных основных средствах:

Если учет велся в балансе лизингополучателя, то последней проводкой будет осуществлено увеличение стоимости взятого в лизинг имущества. В аналитике по счетам 01 и 02 его нужно будет перевести в состав собственного имущества.

При учете в балансе лизингодателя объект одновременно будет удален с забалансового счета лизингополучателя:

Возврат лизингового имущества

Возврат объекта лизингодателю по завершении договора лизинга или досрочно при учете имущества в его балансе у него отразится проводками внутри аналитики счета 03: из состава переданных в аренду он перейдет в разряд готовых к этому, если планируется его и далее отдавать в лизинг. Возможно дальнейшее использование сдававшегося в лизинг объекта в составе собственных основных средств лизингодателя:

Одновременно произойдут соответствующие изменения и в аналитике учета начисленной по объекту амортизации внутри счета 02.

Лизингополучатель в этой ситуации возвращение объекта отразит на забалансовом счете:

Объект, учтенный в балансе лизингополучателя, будет возвращен либо по нулевой (если расчеты по договору полностью завершены), либо по остаточной стоимости (если возврат происходит досрочно). У лизингополучателя это отразится как:

- прочий доход при нулевой остаточной стоимости:

- учет имущества в сумме остатка расходов на его приобретение с закрытием суммы остатка долга по лизинговым платежам при досрочном возврате:

Одновременно лизингополучатель покажет выбытие с забалансового счета:

Лизингополучатель, учитывавший объект на своем балансе, возврат отразит как:

- прочий расход при нулевой остаточной стоимости с предварительным формированием этой стоимости на счете 01:

- списание остаточной стоимости имущества за счет корректировки суммы остатка долга при досрочном возврате:

Дт 76 дог Кт 01,

Дт 76 дог Кт 19,

где 76 дог — субсчет отражения долга по договору лизинга.

При применении нелинейного способа амортизации, а также при несоответствии ее суммы величине месячных лизинговых платежей при досрочном возврате у лизингополучателя может образоваться прочий расход или доход, необходимый для закрытия задолженности по расчетам:

Дт 76 дог Кт 91,

где 76 дог — субсчет отражения долга по договору лизинга.

Итоги

Бухучет операций при договоре лизинга имеет свои особенности, связанные не только с особым характером этого договора, но и с тем, в чьем балансе отражается предмет лизинга. При этом на всем протяжении срока действия договора этот предмет остается в собственности у лизингодателя.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Приветствую, коллеги! В данной статье поговорим о том, как правильно вести учет основных средств по лизингу, если объект по договору лизинга должен состоять на учете лизингополучателя.

1. Получение лизинга

Рис. 2 Документы по лизингу в 1С:ЕРП 2.4

Рис. 3 Поступление предметов лизинга в 1С:ЕРП 2.4

· Выберите организацию и подразделение;

· При необходимости, впишите комментарий.

Рис. 4 Заполнение информации об основном средстве на балансе лизингополучателя

Рис. 5 Выбор из нескольких объектов на балансе лизингополучателя

Рис. 6 Подбор объекта на балансе лизингополучателя

Рис. 7 Выбор из списка объектов лизинга на балансе лизингополучателя

Укажите статью расходов при поступлении основного средства в лизинге на баланс лизингополучателя.

Рис. 8 Статья расходов при поступлении основного средства в лизинге на баланс лизингополучателя

Рис. 9 Тип расхода при поступлении объекта на баланс лизингополучателя

Проводки регламентированного учета формируются согласно выбранной в договоре лизинга группе фин. учета расчетов. Поступление ОС и формирование стоимости происходит, как правило, по 08 счету.

Рис. 10 Проводки при поступлении ОС в лизинге

2. Принятие к учету объекта основных средств

Рис. 12 Документы по ОС в 1С:ЕРП 2.4

Рис. 13 Принятие к учету ОС по договору лизинга в 1С:ЕРП 2.4

Рис. 14 Выбор основания для поступления предмета лизинга в 1С:ЕРП 2.4

Рис. 15 Запрос на заполнение документа в 1С:ЕРП 2.4

Принятие к учету объекта на баланс лизингополучателя будет заполнено автоматически.

Рис. 18 Срок использования основного средства в лизинге на балансе

Рис. 19 Расходы на амортизацию основного средства в лизинге на балансе

Проводки регламентированного учета проставляются согласно выбранной в документе группе финансового учета. Учет основных средств на балансе ведется на счете 01.

Рис. 20 Учет основных средств на балансе

3. Учет лизинговых платежей и выкупной стоимости

Рис. 21 Приобретение услуг по лизингу

Заполните вкладку Основное в 1С:ЕРП 2.4:

· Выберите организацию и подразделение.

Рис. 22 Создание Приобретения услуг по лизингу в 1С ЕРП 2.4

Тип начисления – зачет обеспечительного платежа, услуга по лизингу или выкуп предмета лизинга – заполняется автоматически, согласно графику.

Рис. 23 Содержание операции для учета лизинговых платежей

Для обеспечительного платежа нужно выбрать платежный документ перечисления денежных средств из списка:

Рис. 24 Обеспечительный платеж для учета лизинговых платежей

Рис. 25 Функционал учета лизинговых платежей

Рис. 26 Продолжение операции учета лизинговых платежей

Впишите номер счета-фактуры из бумажного документа. При необходимости, поменяйте дату и дату получения. Остальные сведения заполняются автоматически.

Рис. 27 Завершение процесса учета лизинговых платежей

4. Начисление амортизации ОС

Начисление амортизации ОС производится регламентной операцией в рамках шагов по закрытию месяца:

Рис. 28 Путь к начислению амортизации ОС

Рис. 29 Начисление амортизации ОС вручную

Рис. 30 Расчет амортизации в 1С ЕРП 2.4

5. Возврат объекта лизингодателю в случае досрочного прекращения договора в 1С:ЕРП 2.4

Рис. 32 Аналитика расходов при списании в 1С:ЕРП 2.4

Рис. 33 Выбор ОС для списания в 1С:ЕРП 2.4

Рис. 34 Проводки регламентированного учета в 1С ЕРП 2.4

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

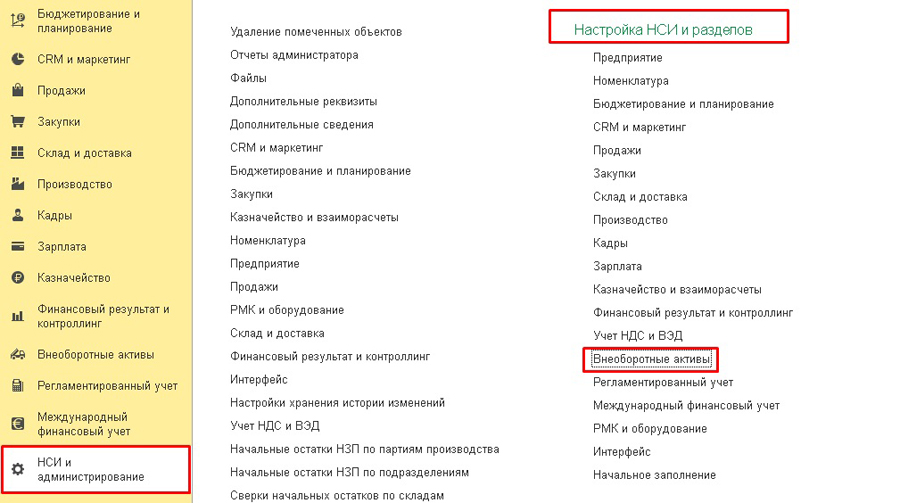

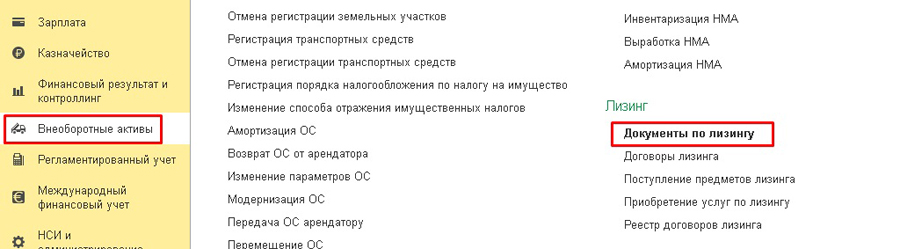

В "1С:ERP" для отражения операций по лизингу основных средств предусмотрены специальные документы и используется отдельный справочник "Договоры лизинга".

1. Настройка системы для лизинга.

Для отражения и ведения учета операций по лизингу необходимо выполнить следующие настройки в 1С.

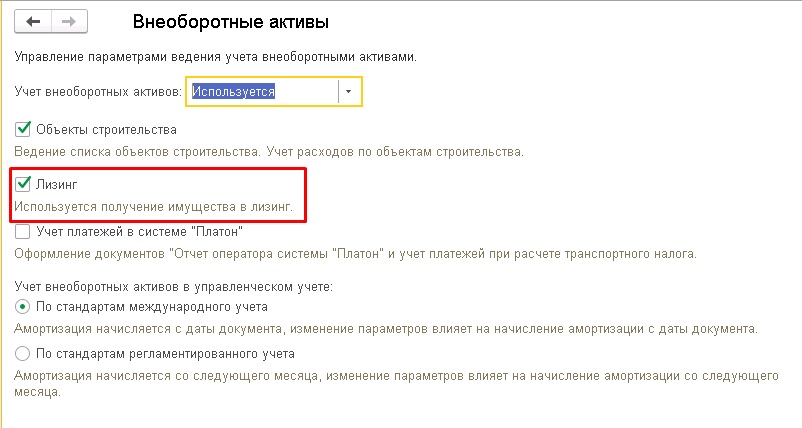

В разделе "НСИ и администрирование" - пункт "Настройка НСИ и разделов" - "Внеоборотные активы" установить галочку в настройке "Лизинг".

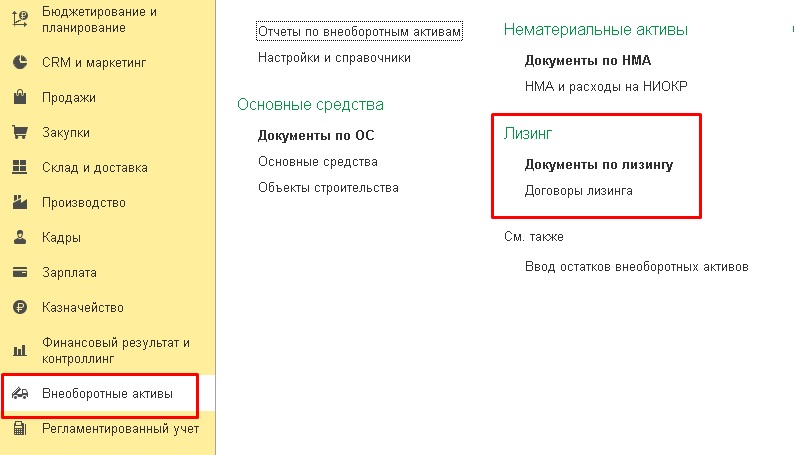

После настройки становятся доступными "Договор лизинга" и документы по лизингу, которые располагаются в разделе "Внеоборотные активы".

Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ).

- "Договор лизинга" – это справочник, в котором отражаются взаиморасчеты организации с лизингодателем.

- "Поступление предметов лизинга" – документ предназначен для поступления арендованных основных средств лизингополучателем.

- "Приобретение услуг по лизингу" - документ предназначен для отражения полученных лизингополучателем актов от лизингодателя.

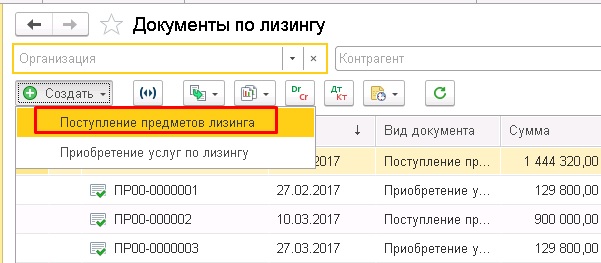

Для примера рассмотрим ситуацию:

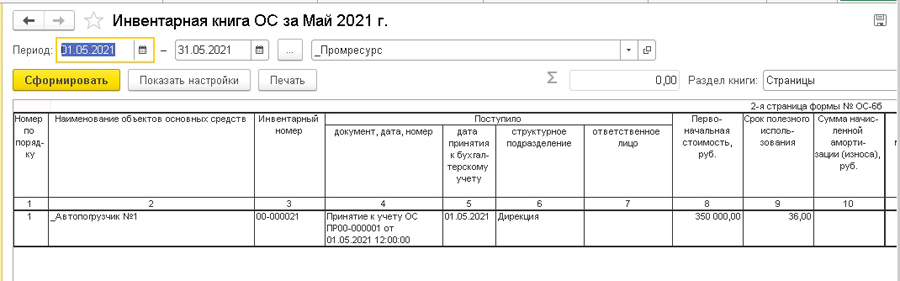

Организация приняла решение купить автопогрузчик по договору лизинга (Автопогрузчик №1).

Стоимость составляет 350 000 руб., НДС снаружи, итого 420 000 руб.

Срок эксплуатации - 3 года.

Передача состоится после обеспечительного платежа в размере 50% от стоимости.

Оставшаяся сумма будет выплачиваться в течение 8 месяцев равными долями.

После выплаты всей стоимости автопогрузчик переходит в собственность компании.

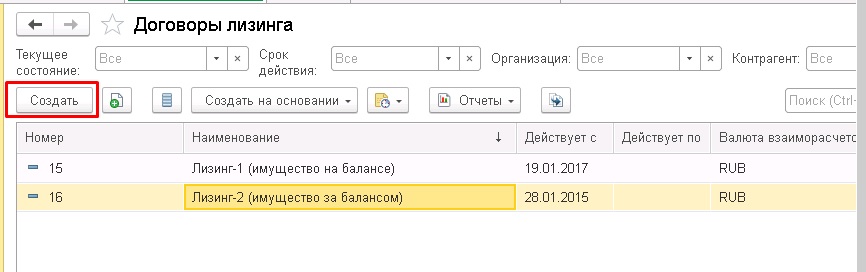

2. Создание договора лизинга.

- Номер – заполняется вручную – это номер договора лизинга.

- Дата от – заполняется вручную - это дата создания договора лизинга.

- Наименование – заполняется вручную – непосредственно наименование договора лизинга.

- Статус – выбираем: действует, не согласован, закрыт.

- Действует с – заполняется вручную - это дата действия договора лизинга.

- Организация – выбираем организацию, которая приобретает ОС по лизингу.

- Подразделение - выбираем, если есть необходимость.

- Счет организации – выбираем счет организации, с которого будут списаны ДС.

- Ответственный - выбираем ответственного.

- Лизингодатель – выбираем партнера, который выступает в роли лизингодателя.

- Контрагент – выбираем юр. лицо лизингодателя.

- Счет лизингодателя – выбираем счет.

- Контактное лицо – выбираем лицо.

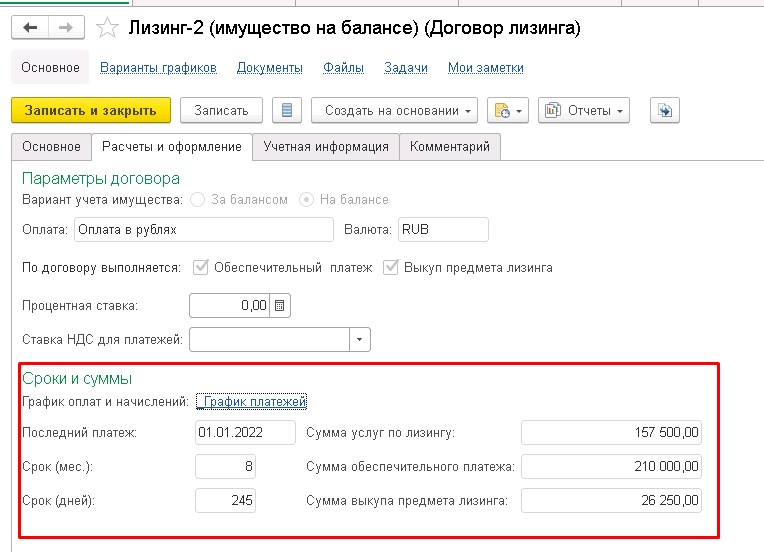

- За балансом и На балансе – это обговаривается между лизингополучателем и лизингодателем (п.1. ст.31 Закона №164-ФЗ).

- Оплата - выбираем вручную, в нашем случае в рублях.

- Валюта - выбираем валюту.

- Обеспечительный платеж – проставляем флажок, если выплачивается аванс.

- Выкуп предмета лизинга – проставляем флажок, если после окончания срока по договору лизинга организация будет выкупать ОС.

- Процентная ставка – устанавливаем % ставку.

- Ставка НДС для платежей – заполняем ставку по НДС.

"График оплат и начислений" - данный справочник является источником для формирования "Приобретений услуг по лизингу".

По гиперссылке "Ввести" заполняем периодичность лизинговых платежей.

На вкладке "Оплаты" заполняются даты и суммы платежей по договору:

- Дату – вводим даты, по которым планируется погашение платежей.

- На каждое число заполняем сумму лизингового платежа.

- Отражаем сумму по обеспечительному платежу.

- И указываем сумму выкупа предмета лизинга.

На вкладке "Начисления" заполняем даты и суммы для создания документов приобретения услуг по лизингу.

После заполненного графика автоматически заполняются данные по дате последнего платежа, а также суммы по обеспечительному платежу, услуг по лизингу и выкупа предмета лизинга.

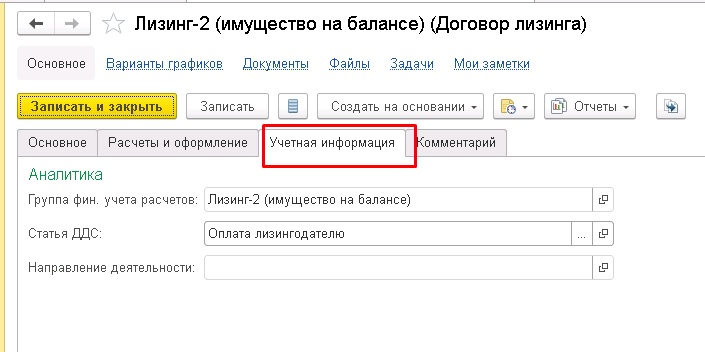

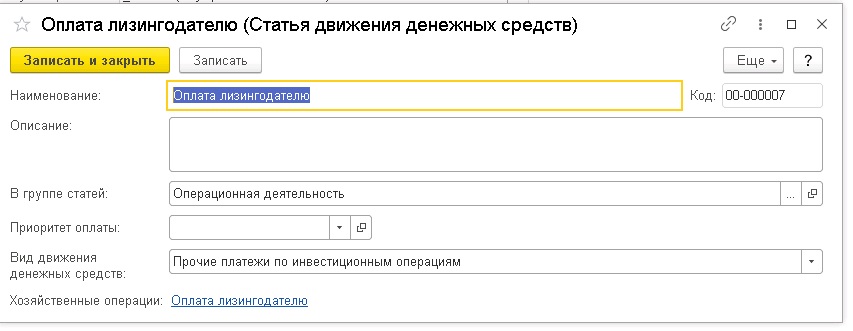

На вкладке "Учетная информация" заполняем:

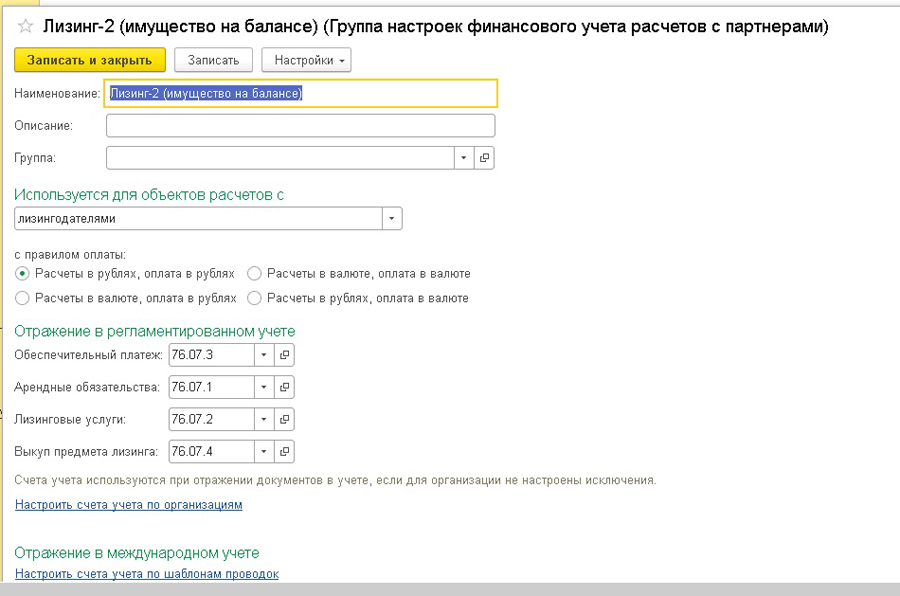

- Группу фин. учета расчетов – создаем и выбираем. Данный справочник предназначен для классификации объектов по правилам отражения в бухгалтерском учете и объединения объектов с однотипным порядком отражения.

Эта информация используется в дальнейшем при настройке счетов учета расчетов с контрагентами.

Создание договора на этом закончено. Сохраняем введенные настройки по кнопке "Записать и закрыть".

3. Приобретение ОС по договору лизинга. Балансовый учет полученного в лизинг ОС.

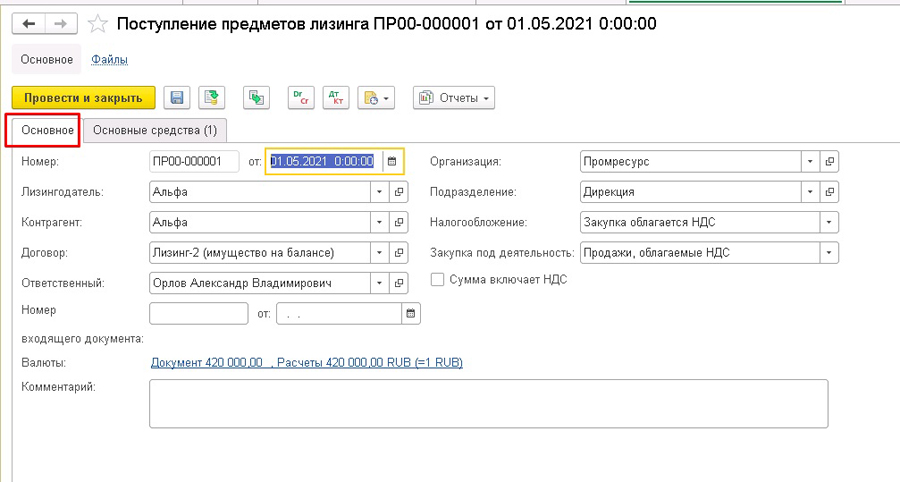

Для отражения поступления ОС на балансе лизингополучателя оформляем документ "Поступление предмета лизинга", который расположен в документах по лизингу, в разделе "Внеоборотные активы".

На вкладке "Основное" заполняем все реквизиты.

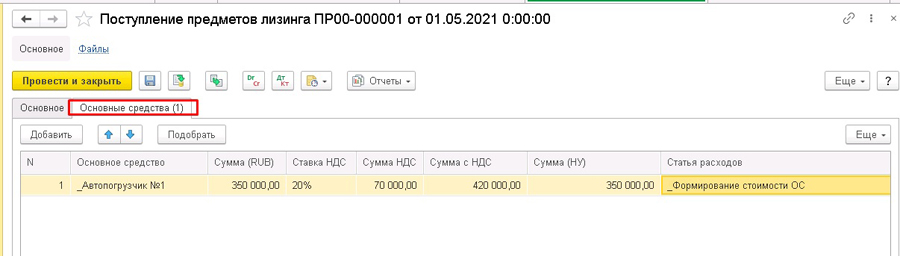

Заполняем вкладку "Основные средства" вручную.

- Основное средство – выбираем из справочника ОС.

- Сумму и Ставку НДС – проставляем вручную.

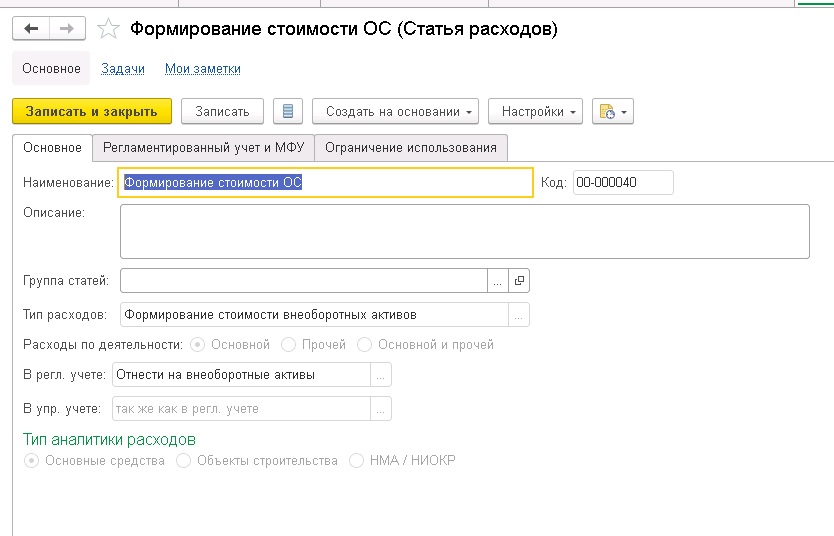

- Выбираем статью расходов, которая должна быть заполнена следующим образом:

Проводим и закрываем документ "Поступление предмета лизинга".

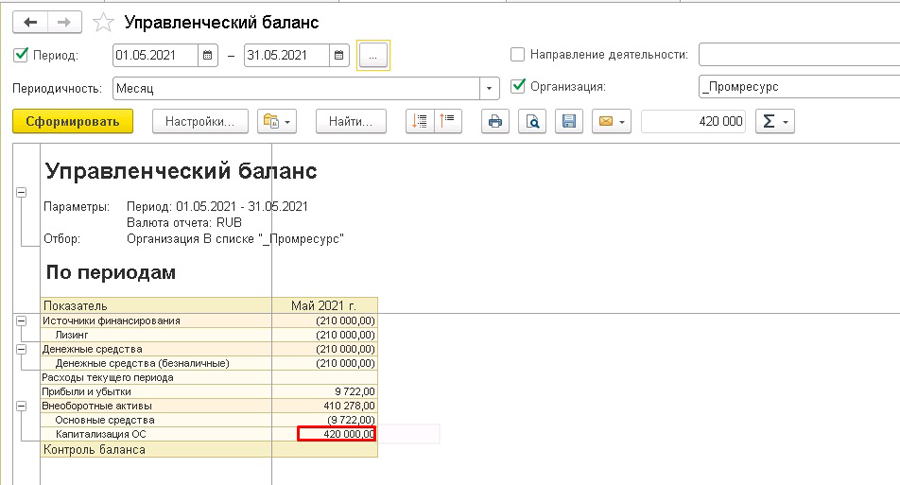

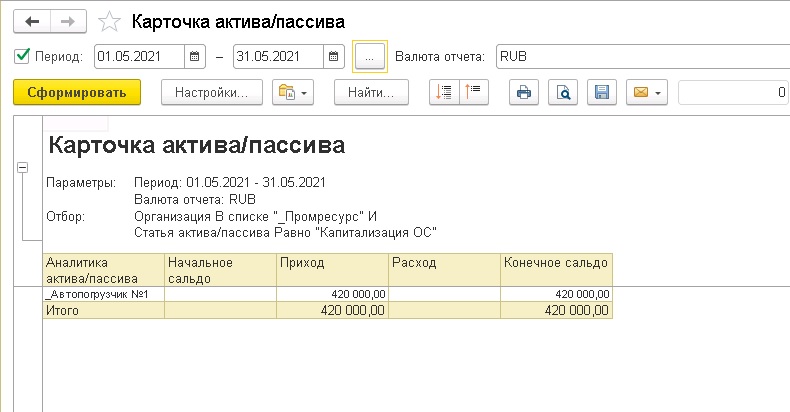

Теперь сумма по ОС числится на статье "Капитализация ОС" . В этом можно убедиться, сформировав отчет "Управленческий баланс".

Двойным щелчком мыши проваливаемся в карточку актива и видим приход по ОС "Автопогрузчик №1".

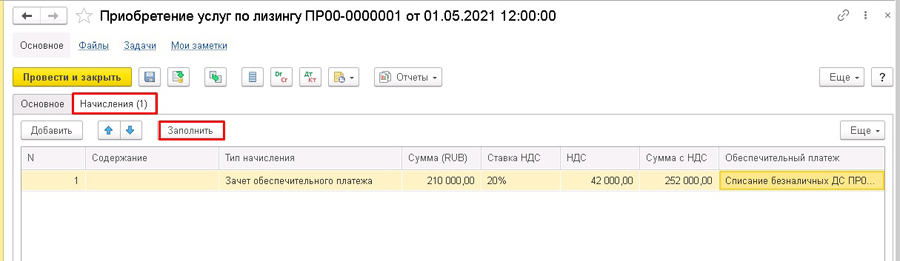

После того, как лизингополучатель получил акты от лизингодателя, необходимо отразить услуги. Для этого оформляем документ "Приобретение услуг по лизингу" с типом начисления "Обеспечительный платеж".

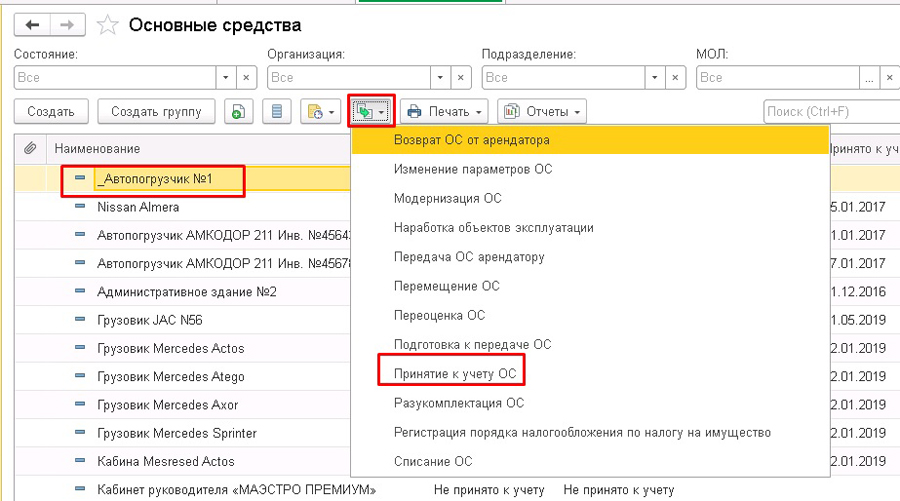

4. Принятие к учету ОС, купленного по договору лизинга.

Создаем документ "Принятие к учету" из раздела "Внеоборотные активы" на основании ОС.

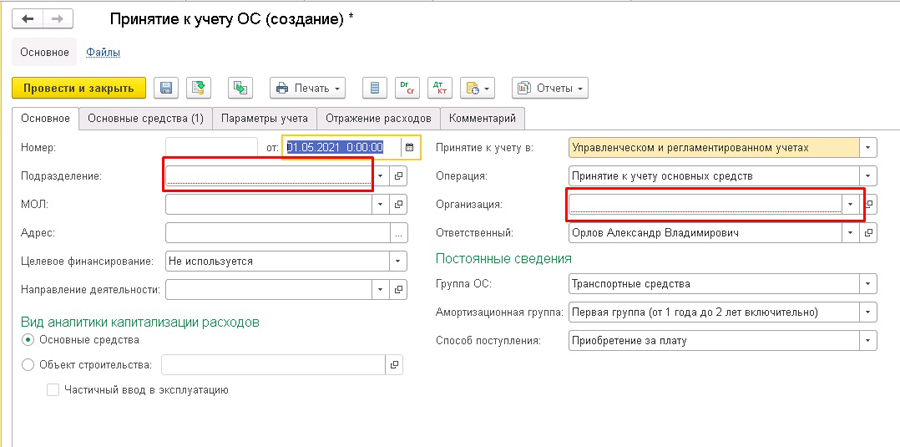

На вкладке "Основное" выбираем подразделение и организацию, остальные данные заполняются автоматически.

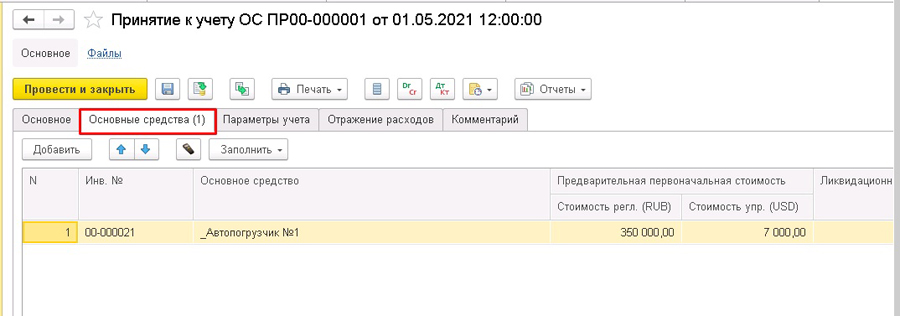

На вкладке "Основные средства" выбираем ОС, заполняем вручную данные по стоимости, без учета НДС.

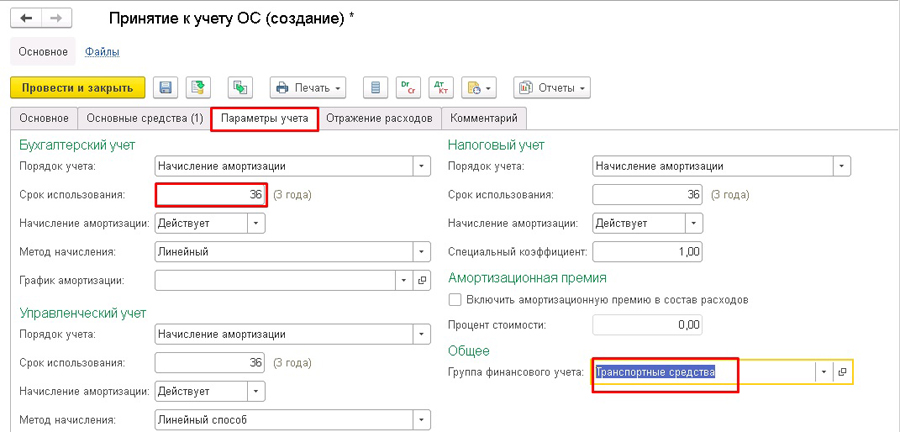

На вкладке "Параметры учета" заполняем срок использования и группу финансового учета, остальные данные заполняются автоматически. В дальнейшем эта информация используется при настройке счетов учета внеоборотных активов.

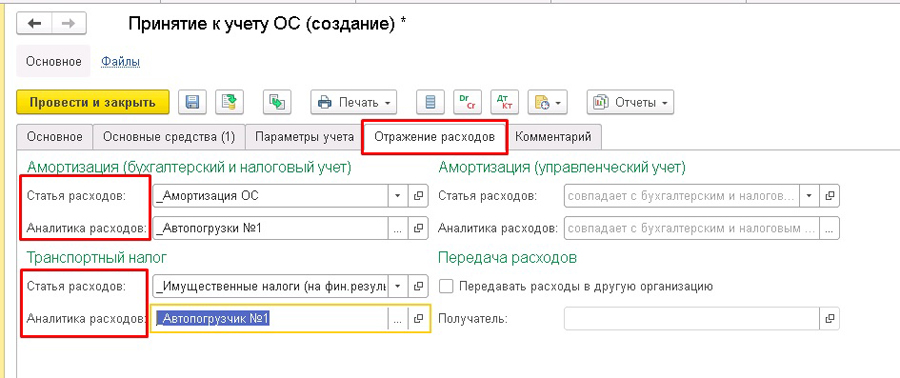

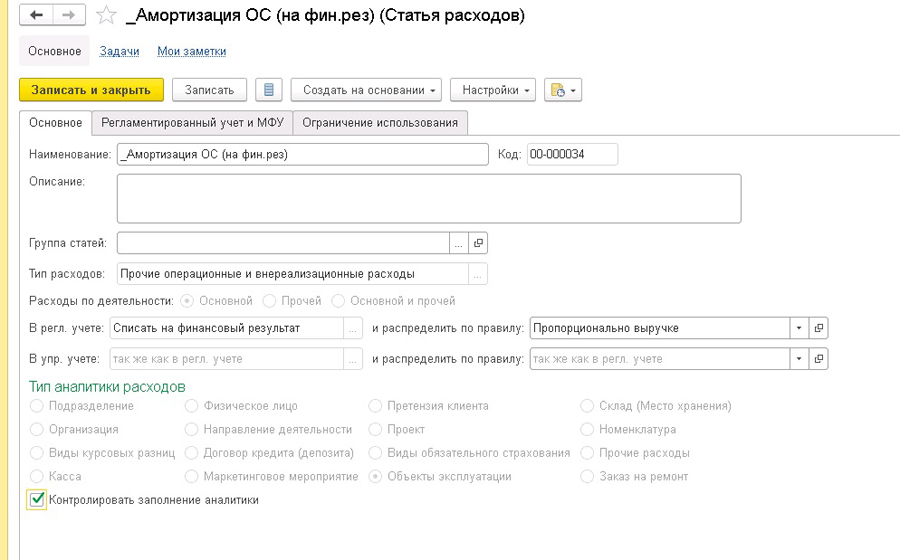

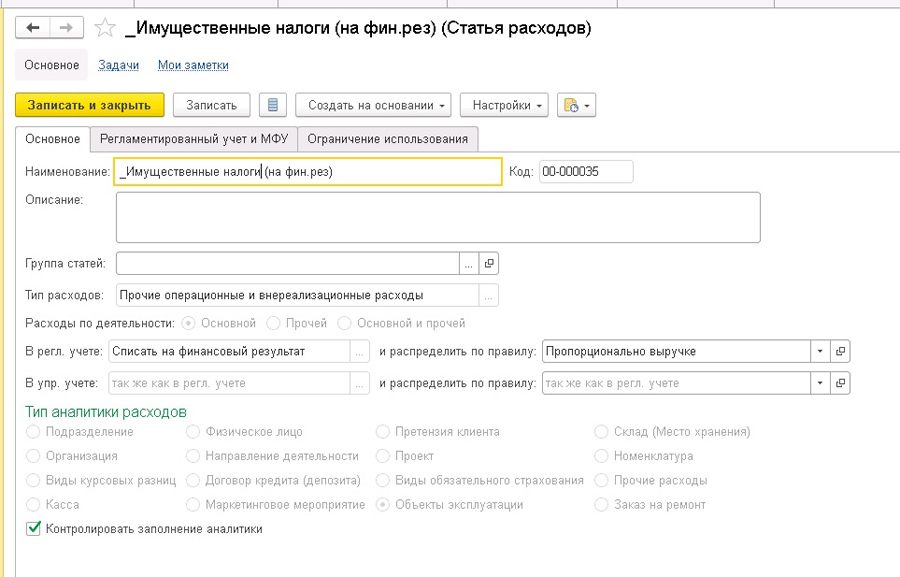

На вкладке "Отражение расходов" заполняем в пункте "Амортизация" статью расходов и ее аналитику, а также в пункте "Транспортный налог" выбираем статью расходов и ее аналитику.

Статьи заполняются следующим образом:

Это необходимо для того, чтобы сумма со статьи "Капитализация ОС" перешла на статью "Основные средства".

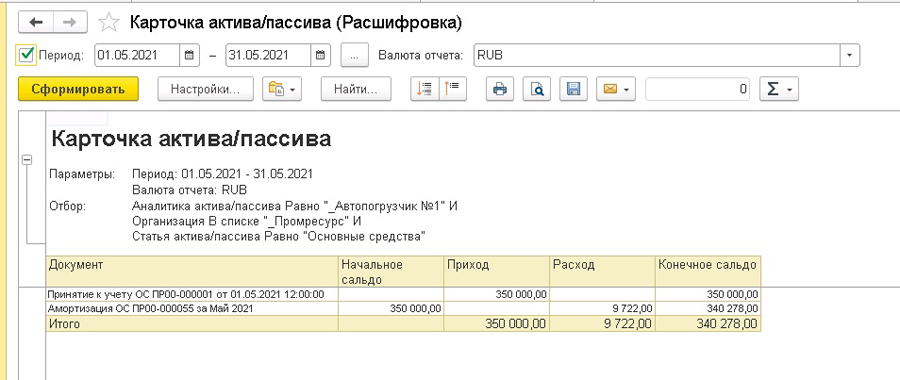

Выполнив регламентное задание по закрытию месяца и сформировав управленческий баланс, в расшифровке карточки актива/пассива можно увидеть начисленную амортизацию в этом месяце.

5. Учет ОС.

- Принятие к учету ОС

- Перемещение ОС

- Переоценка ОС

- Передача ОС

- Списание ОС.

6. Отражение платежей лизингодателю.

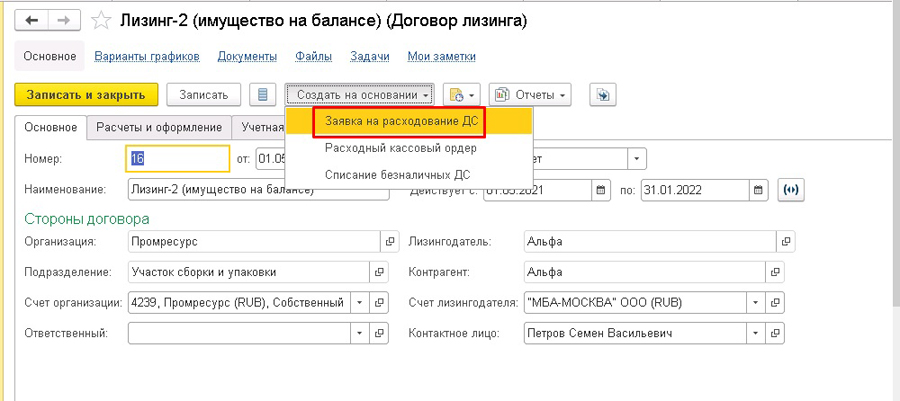

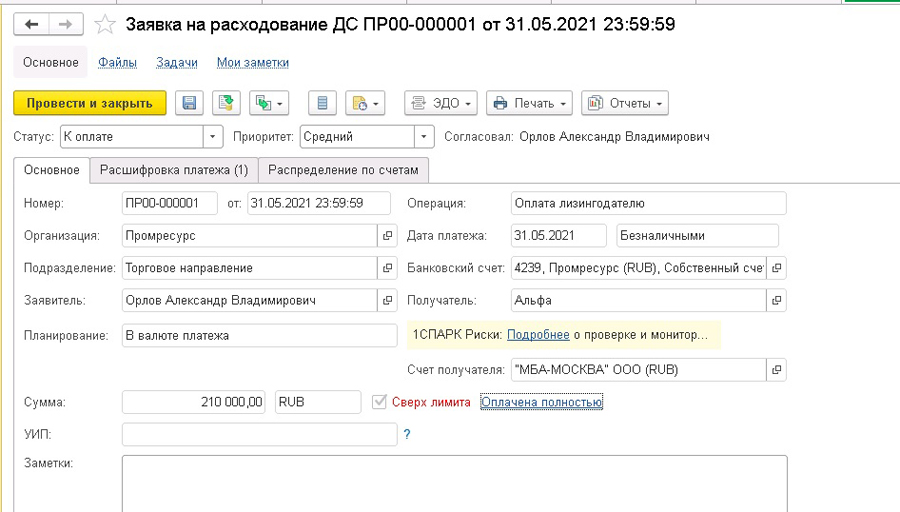

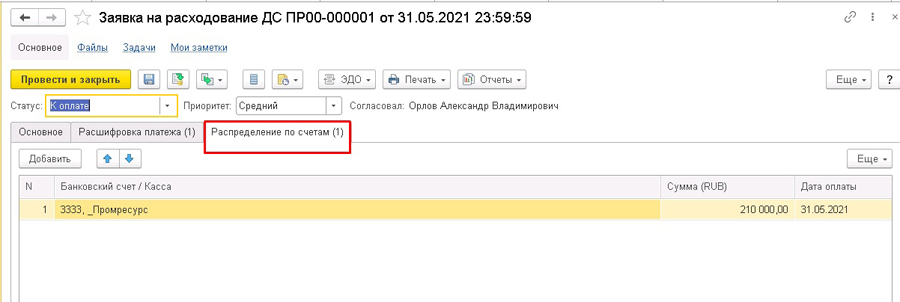

Создадим документ "Заявка на расходование ДС" на основании договора лизинга для оплат.

На вкладке "Основное" заполняем реквизиты.

На вкладке "Расшифровка платежа" заполняем реквизиты.

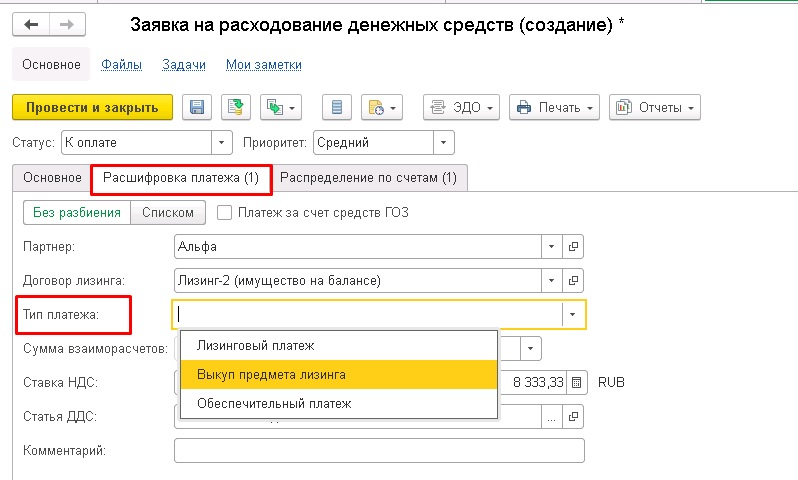

Выбираем тип платежа, в нашем случае это "Обеспечительный платеж".

На вкладке "Распределение по счетам" заполняем банковский счет, с которого будет списание.

Меняем статус в заявке "К оплате" и проводим документ.

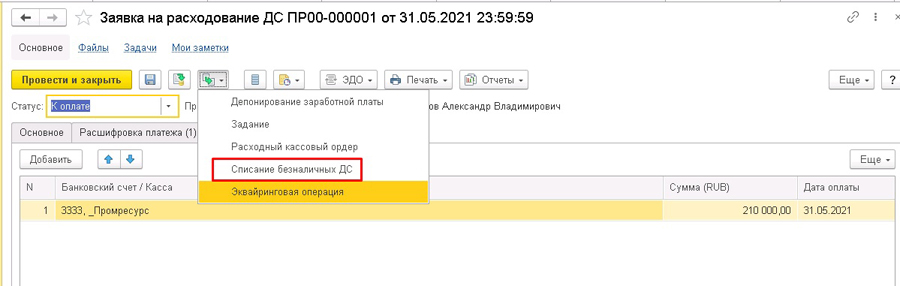

Оплачиваем эту заявку, формируя на основании нее документ "Списание безналичных ДС".

Так как нам необходимо выплачивать ежемесячные платежи, то создаем необходимое количество документов "Заявка на расходование ДС", только с другим типом платежа:

- Лизинговый платеж.

- Выкуп предмета лизинга – последний платеж.

7. Взаиморасчеты между организацией и лизингодателем.

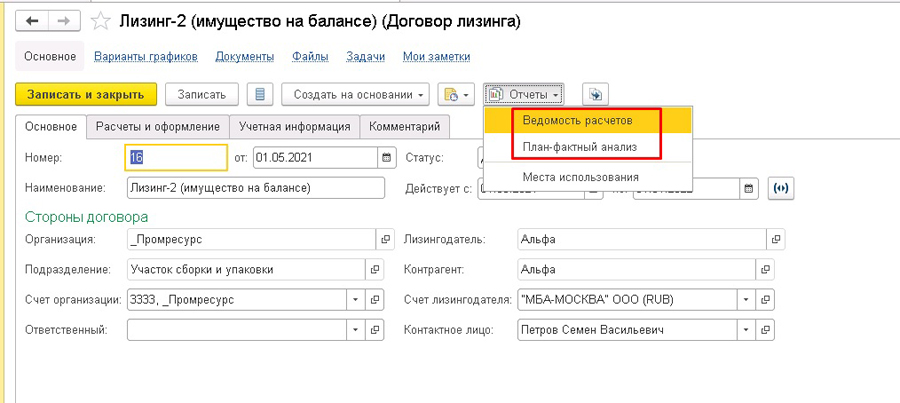

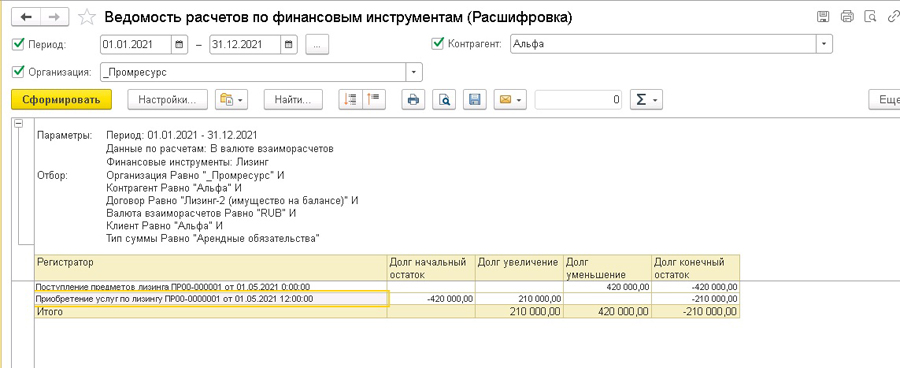

Для формирования взаиморасчетов между организацией и лизингодателем, а также для анализа отклонений по фактически произведенным оплатам и начислениям в рамках заключенного договора можно использовать команду "Отчеты" из самого договора.

Для анализа взаиморасчетов воспользуемся специальными отчетами:

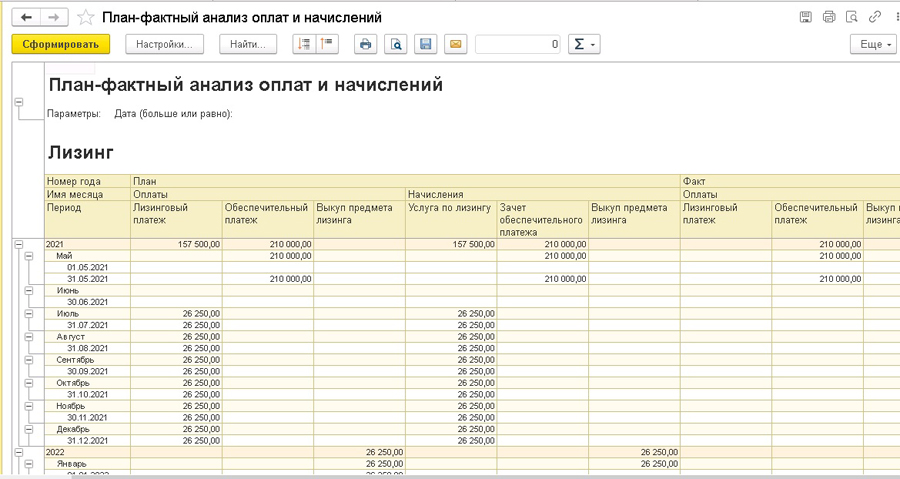

- Отчет "Ведомость расчетов" предназначен для анализа взаиморасчетов между организацией и лизингодателем по финансовым инструментам в разрезе договоров и типов сумм.

- Отчет "План-фактный анализ оплат и начислений" предназначен для анализа отклонений по фактически произведенным оплатам и начислениям в рамках заключенного договора.

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Читайте также:

- Постановление об отказе в удовлетворении заявления фссп

- Как оформить опекунство над инвалидом 1 группы в казахстане

- Заключать соглашения договора предметом которых выступают личные отношения между родителями и детьми

- В какой орган следует обратиться профкому о проверке законности этого приказа

- Справка с места жительства еркц что это