Справка налогоплательщика с указанием сроков объемов и причин возникновения долга образец

Обновлено: 18.05.2024

Вопрос: У банков возникают вопросы, касающиеся порядка подтверждения отсутствия задолженности перед бюджетом.

Многие кредитные организации для заключения государственных или муниципальных контрактов, в том числе связанных с привлечением временно свободных денежных средств государственных учреждений, юридических лиц, а также кредитованием указанных лиц либо оказанием иных финансовых услуг, обязаны подтверждать отсутствие задолженности по уплате налогов, сборов и иных обязательных платежей в бюджет.

В настоящее время форма и порядок заполнения Справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанностей по уплате налогов, сборов, пеней, штрафов (далее - Справка) предусмотрены Приказом Федеральной налоговой службы от 21.01.2013 N ММВ-7-12/22@ (далее - Приказ).

Согласно пункту 5 Приложения 2 к Приказу формирование Справки по каждому налогоплательщику с записью "не имеет неисполненную обязанность по уплате налогов, сборов, пеней, процентов за пользование бюджетными средствами, штрафов, подлежащих уплате в соответствии с законодательством о налогах и сборах Российской Федерации" возможно лишь в том случае, если из всех инспекций ФНС России, в которых заявитель состоит на налоговом учете, получена информация об отсутствии соответствующих видов задолженности на дату обращения.

При получении хотя бы одного ответа из инспекции ФНС России о наличии неисполненной обязанности по уплате налогов, сборов, пеней, процентов за пользование бюджетными средствами, штрафов Справка формируется с записью "имеет неисполненную обязанность по уплате налогов, сборов, пеней, процентов за пользование бюджетными средствами, штрафов, подлежащих уплате в соответствии с законодательством о налогах и сборах Российской Федерации".

На практике кредитные организации зачастую сталкиваются с различными сложностями, связанными с получением Справки, свидетельствующей об отсутствии задолженности перед бюджетом:

- в результате технических сбоев в программном обеспечении из отдельных налоговых органов поступает информация о наличии задолженности налогоплательщика, однако при непосредственном выяснении обстоятельств с указанными налоговыми органами устанавливается отсутствие задолженности;

- в результате многократных пересчетов сумм пени за предыдущие налоговые периоды в территориальных налоговых органах возникает задолженность, по которой налогоплательщиком своевременно были проведены все расчеты и которая была ранее погашена;

- по информации налоговых органов возникает задолженность по выбывшим в предыдущие налоговые периоды объектам налогообложения (например, земельным участкам), в отношении которых расчеты по налогам были ранее проведены и задолженность отсутствовала;

- по данным налоговых органов возникает задолженность в отношении предшествующих налоговых периодов при фактическом наличии актов сверки с налоговым органом, которые свидетельствуют об обратном;

- в Справку включается информация о суммах задолженности, необоснованно требуемой с налогоплательщика и в последующем успешно оспоренной в суде;

- наличие в Справке минимальной информации о задолженности налогоплательщика (указание только места возникновения без указания суммы, даты образования и вида задолженности) существенно осложняет работу по подтверждению кредитной организацией отсутствия задолженности и требует дополнительных временных затрат на выяснение и разрешение ситуации с территориальными налоговыми органами.

В результате, несмотря на фактическое отсутствие задолженности налогоплательщиков перед бюджетом, указанные факторы становятся причиной неполучения либо несвоевременного получения Справки об отсутствии задолженности на определенную дату, что приводит к невозможности участия кредитных организаций в мероприятиях по заключению государственных или муниципальных контрактов.

Возможно ли реализовать и внедрить в работу налоговых органов следующие меры:

- предусмотреть в программных комплексах налоговых органов возможность блокирования формирования отчетов о наличии задолженности налогоплательщика, образовавшейся ранее даты акта сверки, который свидетельствует об обратном, в целях исключения противоречия сведений, представляемых по данным программного комплекса, фактическим обстоятельствам;

- дополнить форму Справки информацией следующего содержания: вид налога/сбора, по которому образовалась задолженность, вид задолженности, дата образования задолженности, сумма задолженности и причина ее образования с целью оперативного принятия налогоплательщиками мер по погашению задолженности и принятия налоговыми органами мер по разрешению ситуации с необоснованной задолженностью для обеспечения своевременной и корректной выдачи справок об отсутствии задолженности?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 9 июня 2014 г. N ИД-19-8/88

Федеральная налоговая служба рассмотрела письмо Ассоциации Российских банков от 08.05.2014 N А-01/5-302 по вопросу подтверждения отсутствия задолженности перед бюджетом и сообщает следующее.

В отношении несвоевременного отражения сведений в программном обеспечении налоговых органов.

В соответствии с пунктом 2 статьи 60 Налогового кодекса Российской Федерации (далее - Кодекс) поручение налогоплательщика или поручение налогового органа исполняется банком в течение одного операционного дня, следующего за днем получения такого поручения.

Также в соответствии с пунктом 160 Порядка открытия и ведения лицевых счетов территориальными органами Федерального казначейства, утвержденного Приказом Федерального казначейства от 29.12.2012 N 24н, выписки из лицевых счетов представляются не позднее следующего операционного дня после совершения операции (подтверждения банком проведения банковских операций) с приложением документов, служащих основанием для отражения операций на лицевых счетах.

В налоговом учете предусмотрено отражение как даты зачисления денежных средств на счет Федерального казначейства, так и даты списания денежных средств с расчетного счета налогоплательщика.

Независимо от даты поступления информации об уплате денежных средств из органов Федерального казначейства налоговые органы считают обязанность налогоплательщика исполненной в соответствии с положениями пункта 3 статьи 45 Кодекса.

В отношении "незначительных" сумм налогов, сборов, пеней и штрафов, не уплаченных или не полностью уплаченных в срок, установленный законодательством о налогах и сборах.

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога, сбора, пени, штрафа в порядке и сроки, установленные статьями 69 и 70 Кодекса.

В случае неуплаты или неполной уплаты налога (сбора) в установленный срок производится взыскание обязательных платежей в бюджетную систему Российской Федерации с организаций и индивидуальных предпринимателей в порядке и сроки, установленные статьями 46 и 47 Кодекса, а с физических лиц, не являющихся индивидуальными предпринимателями, в порядке и сроки, предусмотренные статьей 48 Кодекса.

В связи с отсутствием экономической целесообразности совершения налоговыми органами затрат, превышающих взыскиваемую сумму задолженности по обязательным платежам, были внесены изменения в статью 70 Кодекса, которыми предусмотрено увеличение срока направления требований об уплате налога, сбора, пени, штрафа до одного года в случае, если сумма недоимки и задолженности по пеням и штрафам составляет менее пятисот рублей.

Вместе с тем в целях исключения негативных последствий необходимо в установленные сроки исполнять обязанность по уплате налогов, сборов, пеней, штрафов.

При неукоснительном соблюдении налогоплательщиками положений Кодекса и иных нормативных правовых актов у государства не будет необходимости нести дополнительные расходы по взысканию "незначительных" сумм налогов, сборов, пеней и штрафов, не уплаченных или не полностью уплаченных в срок, установленный законодательством о налогах и сборах.

Приказом ФНС России от 21.01.2013 N ММВ-7-12/22@ утверждена рекомендуемая форма справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, а также утверждены порядок ее заполнения и рекомендуемый формат ее представления в электронном виде по телекоммуникационным каналам связи (далее - Справка).

В тексте документа, возможно, допущена опечатка: с 01.01.2014 вместо кодов ОКАТО применяются коды ОКТМО.

На основании изложенного Федеральная налоговая служба считает нецелесообразным в настоящее время вносить изменения в форму Справки и одновременно благодарит за неравнодушное отношение к работе налоговых органов.

Бухгалтерская справка относится к первичной документации и является своего рода универсальным документом, поскольку используется при учете и отчетности как по бухгалтерии, так и по налогам. Она общеприменима и широко распространена, т.к. ее использование востребовано в самых различных ситуациях. Как следует из самого названия документа, ее составление входит в компетенцию специалистов бухгалтерских отделов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

В каких случаях используется бухгалтерская справка

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Порядок составления бухгалтерской справки

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

Можно ли вносить исправления в бухгалтерскую справку

От ошибок никто не застрахован. И хотя бухгалтерская справка сама по себе во многих случаях служит как раз для исправления различного рода неточностей, она также может потребовать некоторых исправлений. Если справку по каким-либо причинам невозможно перепечатать заново, то в этом случае действия должны происходит в следующем порядке:

- аккуратно зачеркиваются неверные сведения,

- сверху вписываются правильные данные,

- ставится дата и подпись исправителя (с расшифровкой и указанием должности).

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2016 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

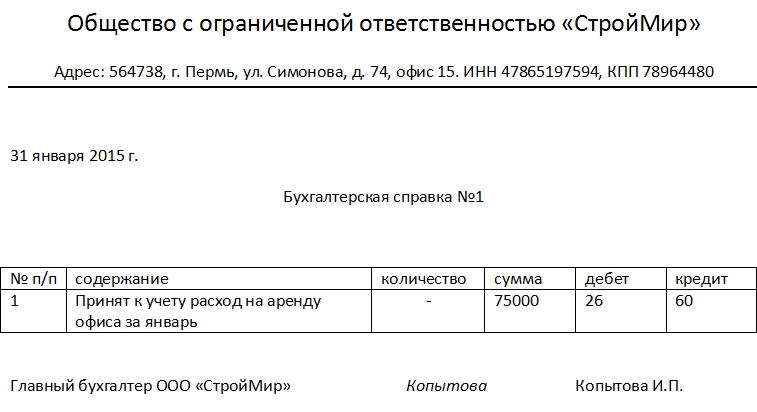

Пример составления бухгалтерской справки

- В начале документа обязательно заполняются реквизиты: посередине пишется полное название организации с расшифровкой аббревиатуры организационно-правового статуса.

- В строке ниже указывается ее адрес (с почтовым индексом), ИНН, и КПП – все в строгом соответствии с учредительными бумагами.

- Далее ставится дата составления бухгалтерской справки и указывается ее номер.

- Ниже располагается табличка, в которую вносятся коррективы к произведенному отчету за предыдущий отчетный период. Здесь вписываются

- номер действия (по порядку),

- его суть,

- количество,

- точная сумма,

- номер регистра, по которому проходила операция.

- В завершение документ подписывается специалистом-составителем, с обязательным указанием его должности и расшифровкой подписи.

Что делать с бухгалтерской справкой после

Как любая другая первичная документация, бухгалтерская справка подлежит учету и хранению. При этом срок ее содержания составляет не менее трех лет (для разных целей определены разные периоды: например, справку для налогового учета нужно держать 4 года, а если она служила подтверждением для проведения какой-либо проводки – то и все 5 лет).

Практика свидетельствует, что организации пользуются предусмотренным гл. 25 НК РФ правом переноса убытков на будущее. Однако нередко использование этого права ведет не к получению налоговой экономии, а к доначислениям (пени и штрафа). В комментируемом определении судья Верховного суда согласилась с АС ЗСО, который в Постановлении от 26.09.2017 № Ф04-3478/2017 по делу № А27-23021/2016 признал обоснованным вывод инспекции о неправомерности уменьшения базы по налогу на прибыль за 2014 год на сумму убытков, образовавшихся в 2008 – 2010 годах. Причина – убытки не подтверждены соответствующими документами.

Отказывая в передаче дела для пересмотра, судья ВС РФ обычно не раскрывает аргументы сторон. Так и на этот раз. В комментируемом определении лишь указано, что мнение АС ЗСО основано:

на положениях ст. 23, 89, 252, 265, 274, 283, 313, 314 НК РФ и нормах Закона о бухгалтерском учете;

на правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 24.07.2012 № 3546/12.

Для того чтобы понять, какие ошибки допустила организация, необходимо обратиться к постановлению окружного суда. Итак, в целях подтверждения факта и размера убытков, образовавшихся по итогам 2008 – 2010 годов, организация представила:

декларации по налогу на прибыль за 2006 – 2011 годы;

регистры налогового учета за 2006 и 2011 годы;

письма о представлении в инспекцию налоговых регистров за 2007 – 2010 годы;

регистры бухгалтерского учета за 2008 – 2010 годы.

Перечисленные документы инспекторы и арбитры признали недостаточными доказательствами несения затрат, влекущих формирование убытка в заявленном организацией размере. При этом было указано:

организации обязаны хранить документы в течение всего срока списания убытков даже в том случае, если за периоды, в которых понесены убытки, уже проводились налоговые проверки;

регистры бухгалтерского и налогового учета предназначены для систематизации и накопления информации и в отсутствие первичных учетных документов не могут подтверждать размер понесенного обществом убытка и период его возникновения, поскольку все хозяйственные операции должны оформляться первичными учетными документами;

акты выездных налоговых проверок за предыдущие налоговые периоды, в рамках которых не было установлено налоговых правонарушений, не исключают возможность привлечения к налоговой ответственности.

К сведению: арбитры исходили из того, что НК РФ не содержит норм, освобождающих налогоплательщика от ответственности за выявленное налоговое правонарушение по причине неустановления такового в предыдущих периодах.

Суды также отметили:

налогоплательщик не утверждал формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета и данных первичных учетных документов;

организация представила не все регистры, используемые при определении базы по налогу на прибыль (отсутствуют за 2008 год регистры по учету прямых расходов, по начислению амортизации ОС);

имеющиеся регистры оформлены с нарушениями: не содержат данных о наименовании единицы учета ОС и ТМЦ, о первичных учетных документах (дата, номер, наименование) и иных источниках информации (в том числе справки бухгалтера, регистра учета или расчета) и др.

Полагаем, АС ЗСО не только достаточно полно раскрыл доводы налогоплательщика, но и обосновал свое мнение. Причем обстоятельства данного налогового спора являются типичными: организации часто приводят названные выше аргументы, а суды также часто отклоняют их как необоснованные (не соответствующие нормам Налогового кодекса).

Важно понимать, что в пользу налоговых органов сформировалась обширная судебная практика, основанная в том числе на позиции, содержащейся в Постановлении Президиума ВАС РФ № 3546/12. В нем указано: при исчислении налога на прибыль налогоплательщикам предоставлено право учесть убыток при условии соблюдения установленных законом требований. К их числу п. 4 ст. 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Вывод судов об отсутствии у налогоплательщика обязанности хранить первичные учетные документы, подтверждающие размер сформированного им убытка, является ошибочным. В случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов порядок, установленный названным пунктом, нельзя признать соблюденным.

Поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии документального подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий.

К сведению: организации важно обеспечить сохранность первичных документов на протяжении тех лет, когда она осуществляет перенос (учитывает) ранее полученной суммы убытков, плюс четыре года (общий срок хранения документов (пп. 8 п. 1 ст. 23 НК РФ).

В заключение обратим внимание налогоплательщиков на Письмо ФНС России от 16.01.2018 № СД-4-3/539@. В нем налоговая служба напомнила, что благодаря Федеральному закону от 30.11.2016 № 401-ФЗ в ст. 283 НК РФ появился п. 2.1, согласно которому в отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база за текущий отчетный (налоговый) период (за исключением предусмотренных Кодексом случаев) не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50%. Далее ФНС разъяснила:

указанное ограничение применяется при уменьшении на убытки прошлых налоговых периодов налоговой базы, сформированной за отчетные (налоговые) периоды с 01.01.2017 по 31.12.2020;

при представлении уточненных налоговых деклараций (с применением механизма переноса убытков на будущее) за налоговые (отчетные) периоды, истекшие до 01.01.2017 (в том числе за 2016 год), ограничение, установленное п. 2.1 ст. 283 НК РФ, не применяется.

Читайте также:

- Вправе ли была проводница поезда подписывать справку о рождении ребенка

- Взыскание неосновательного обогащения по договору энергоснабжения

- Какой законодательный документ появился раньше судебника

- Признание недействительной записи акта гражданского состояния

- Приказ 132н о порядке применения бюджетной классификации в 2021 году