Справка 176 что это

Обновлено: 04.07.2024

Справка 182н — это отчет о начисленных выплатах за время работы, выдаваемый работнику в день увольнения вместе с формой 2-НДФЛ. Зачем необходимо несколько справок о доходах, почему иногда данные о начислениях работнику в справках не идентичны?

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия. Вместе с этим выдаются следующие документы:

- трудовая книжка или СТД-Р;

- информация о доходах за текущий год;

- справочная информация при увольнении для расчета больничного (182н);

- форма СЗВ-М;

- форма СЗВ-СТАЖ;

- разд. 3 расчета по страховым взносам;

- другие документы, в том числе по требованию работника.

Более подробно рассмотрим назначение и порядок заполнения формы, указанной в пункте 3.

Форма 182н

Приказом Минтруда № 182н от 30.04.2013 утвержден бланк справки 182н для больничного листа, в 2021 году он не менялся. Она необходима, чтобы новый работодатель получил сведения о ваших доходах. Эта информация используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

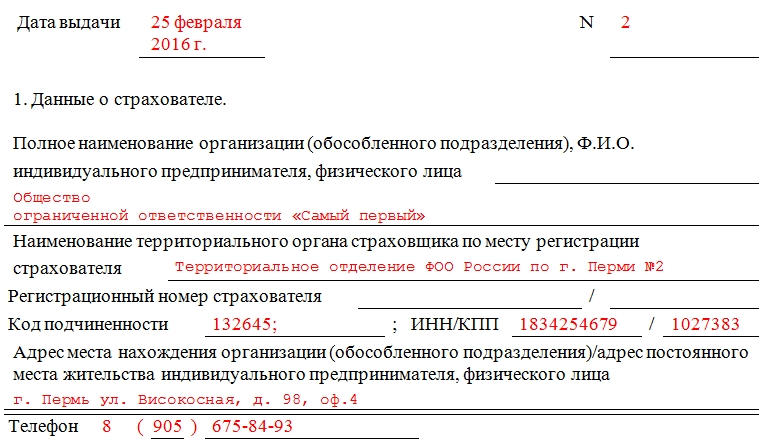

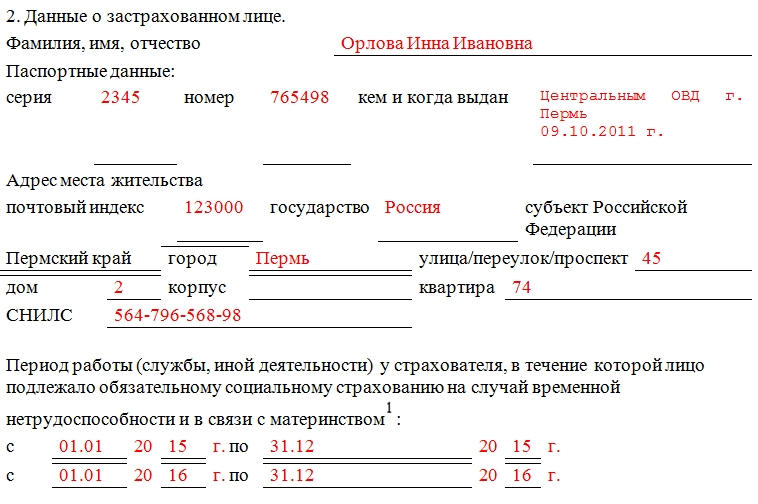

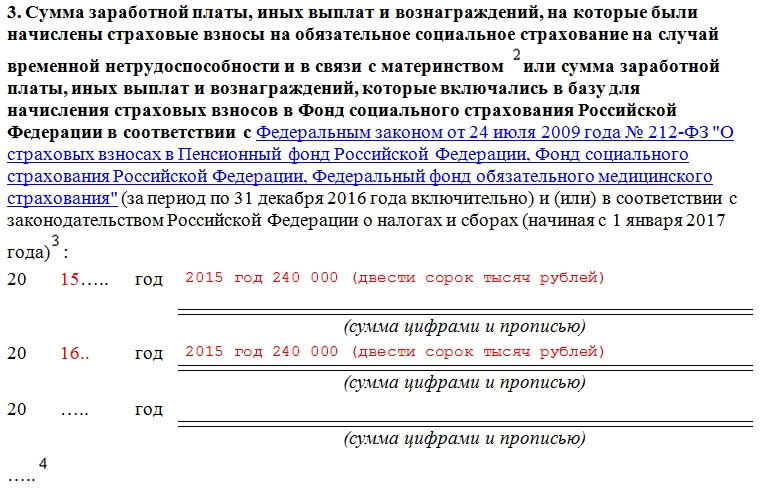

Вот как выглядит справка 182н в 2021 году:

![]()

![]()

![]()

Правила заполнения

Посмотрим, что такое справка 182н и как заполнить документ за 2 года для больничного. При составлении справочного документа 182н необходимо привести сведения:

- о работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, ее регистрационный номер, контактные данные компании;

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения и за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему форма 182н содержит сумму заработка, не равную суммам, указанным в 2-НДФЛ. Это связано с тем, что правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

| Год | Предельная база для начисления страховых взносов в ФСС, руб. |

|---|---|

| 2016 | 718 000 |

| 2017 | 755 000 |

| 2018 | 815 000 |

| 2019 | 865 000 |

| 2020 | 912 000 |

| 2021 | 966 000 |

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н указывают предельную базу. В 2-НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Этим и объясняется расхождение.

Эксперты КонсультантПлюс разобрали, какие документы и в какой срок нужно выдать работнику при увольнении. Используйте эти инструкции бесплатно.

Порядок заполнения

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер и проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2019-2021 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Указываем наименование периода в справке 182н — периоды нетрудоспособности отражаем в разделе 4.

Шаг 7. И в заключение документ отдается на подпись ответственным лицам, при наличии ставится печать организации.

Справка 182н — это отчет о начисленных выплатах за время работы, выдаваемый работнику в день увольнения вместе с формой 2-НДФЛ. Зачем необходимо несколько справок о доходах, почему иногда данные о начислениях работнику в справках не идентичны?

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия. Вместе с этим выдаются следующие документы:

- трудовая книжка или СТД-Р;

- информация о доходах за текущий год;

- справочная информация при увольнении для расчета больничного (182н);

- форма СЗВ-М;

- форма СЗВ-СТАЖ;

- разд. 3 расчета по страховым взносам;

- другие документы, в том числе по требованию работника.

Более подробно рассмотрим назначение и порядок заполнения формы, указанной в пункте 3.

Форма 182н

Приказом Минтруда № 182н от 30.04.2013 утвержден бланк справки 182н для больничного листа, в 2021 году он не менялся. Она необходима, чтобы новый работодатель получил сведения о ваших доходах. Эта информация используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

Вот как выглядит справка 182н в 2021 году:

![]()

![]()

![]()

Правила заполнения

Посмотрим, что такое справка 182н и как заполнить документ за 2 года для больничного. При составлении справочного документа 182н необходимо привести сведения:

- о работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, ее регистрационный номер, контактные данные компании;

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения и за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему форма 182н содержит сумму заработка, не равную суммам, указанным в 2-НДФЛ. Это связано с тем, что правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

| Год | Предельная база для начисления страховых взносов в ФСС, руб. |

|---|---|

| 2016 | 718 000 |

| 2017 | 755 000 |

| 2018 | 815 000 |

| 2019 | 865 000 |

| 2020 | 912 000 |

| 2021 | 966 000 |

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н указывают предельную базу. В 2-НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Этим и объясняется расхождение.

Эксперты КонсультантПлюс разобрали, какие документы и в какой срок нужно выдать работнику при увольнении. Используйте эти инструкции бесплатно.

Порядок заполнения

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер и проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2019-2021 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Указываем наименование периода в справке 182н — периоды нетрудоспособности отражаем в разделе 4.

Шаг 7. И в заключение документ отдается на подпись ответственным лицам, при наличии ставится печать организации.

Сегодня справки об отсутствии COVID-19 вызывают много вопросов и у работодателей, и у работников. Ведь каждый месяц Роспотребнадзор выпускает новые требования к организации работы в различных отраслях экономики в связи с коронавирусом, и самостоятельно разобраться в бесконечном потоке предписаний очень сложно.

В каких ситуациях работодатель вправе требовать у работника такую справку? Как составить уведомление о необходимости пройти обследование? Каков срок действия результатов обследования? Для чего нужна справка об отсутствии COVID-19?

ТРЕБОВАТЬ СПРАВКУ ОБ ОТСУТСТВИИ COVID-19 В ОБЩЕМ СЛУЧАЕ НЕЗАКОННО!

Работодатели уже устали от рекомендаций и правил, которые щедро выпускает Роспотребнадзор. Ориентироваться в потоке информации сложно, но и получить штраф не хочется. В результате руководители организаций перестраховываются и требуют у всех работников справки об отсутствии COVID-19, в том числе при приеме на работу. В такой ситуации и работникам, и работодателям важно знать свои права и обязанности по сохранению здоровья населения.

На конец ноября 2020 года ситуация такова:

- на законодательном уровне не внесено никаких изменений в части предоставления документов при приеме на работу или в правила прохождения работниками медицинских осмотров;

- не изменена и ст. 76 Трудового кодекса Российской Федерации (далее – ТК РФ), в которой перечислены случаи отстранения от работы;

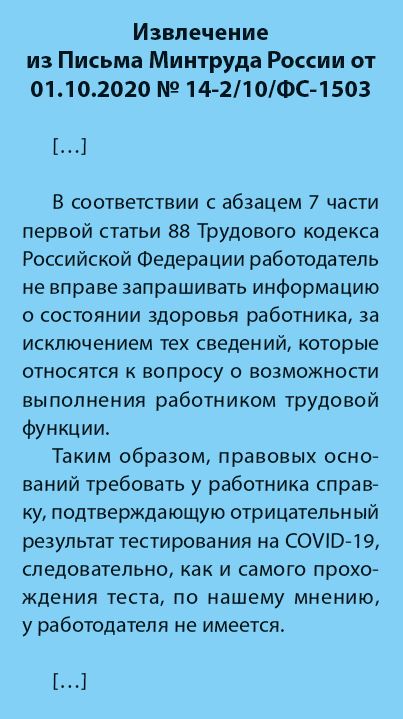

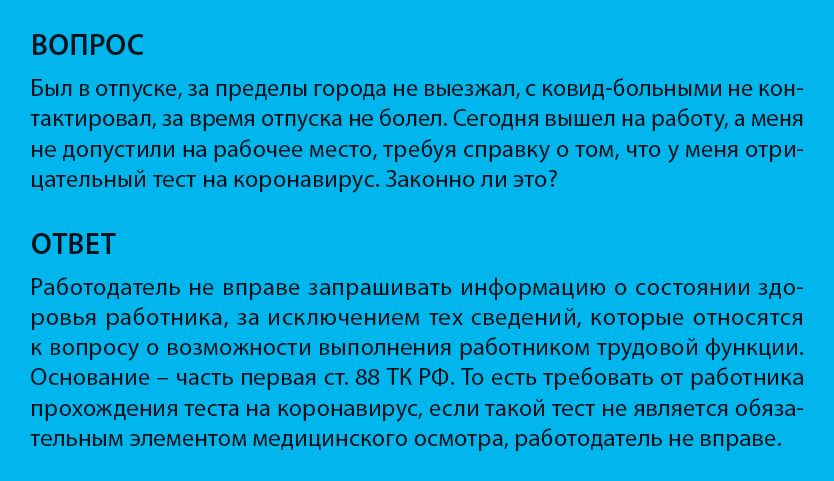

- сведения о состоянии здоровья работника по-прежнему являются персональными данными, а работодатель не может запрашивать информацию о состоянии здоровья работника, за исключением тех сведений, которые относятся к вопросу о возможности выполнения работником трудовой функции[1].

Таким образом, работодатели не вправе:

- требовать у всех работников справки об отсутствии COVID-19,

- отстранять от работы (не допускать к работе) по причине отсутствия такой справки.

Такой же позиции придерживаются Минтруд России.

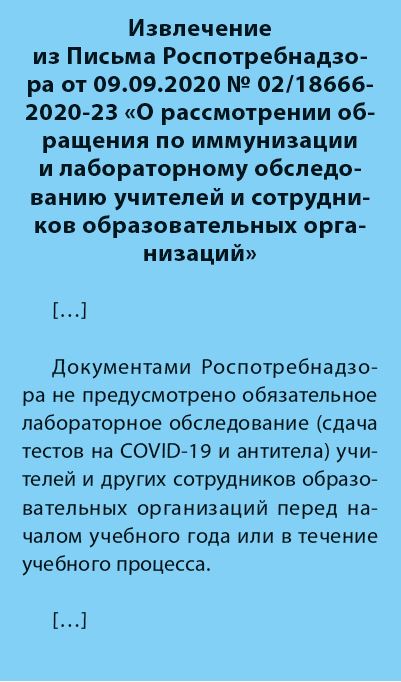

Еще в начале учебного года Роспотребнадзор рассмотрел обращение по вопросам иммунизации и лабораторного обследования на COVID-19 учителей и сотрудников образовательных организаций и дал однозначный ответ.

У работников, являющихся гражданами другой страны или лицами без гражданства, работодатели также не имеют права требовать справку об отсутствии COVID-19. Если иностранец недавно прибыл из-за границы, то на территории Российской Федерации он обязан в течение трех календарных дней пройти обследование на коронавирус (если в своей стране он не прошел подобное обследование и не имеет соответствующего медицинского документа)[2].

При положительном результате приезжего отправят на самоизоляцию. В законодательстве не установлена обязанность иностранца повторно проходить обследование для работодателя или предоставлять подтверждение отсутствия заболевания. За этим следят сотрудники Роспотребнадзора.

КОГДА РАБОТОДАТЕЛЬ ВПРАВЕ ТРЕБОВАТЬ СПРАВКУ ОБ ОТСУТСТВИИ COVID-19?

Однако некоторые документы Роспотребназдора все-таки обязательны для исполнения. Главный государственный санитарный врач Российской Федерации утвердил несколько санитарно-эпидемиологических правил:

Несоблюдение требований санитарно-эпидемиологических правил в условиях ограничительных мер может повлечь административную ответственность по части второй ст. 6.3 Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ):

- для граждан – штраф в размере от 15 000 до 40 000 рублей;

- для должностных лиц – штраф в размере от 50 000 до 150 000 рублей;

- для юридических лиц – штраф в размере от 200 000 до 500 000 рублей или административное приостановление деятельности на срок до 90 суток.

Правомерность такого подхода поддерживают и суды[5].

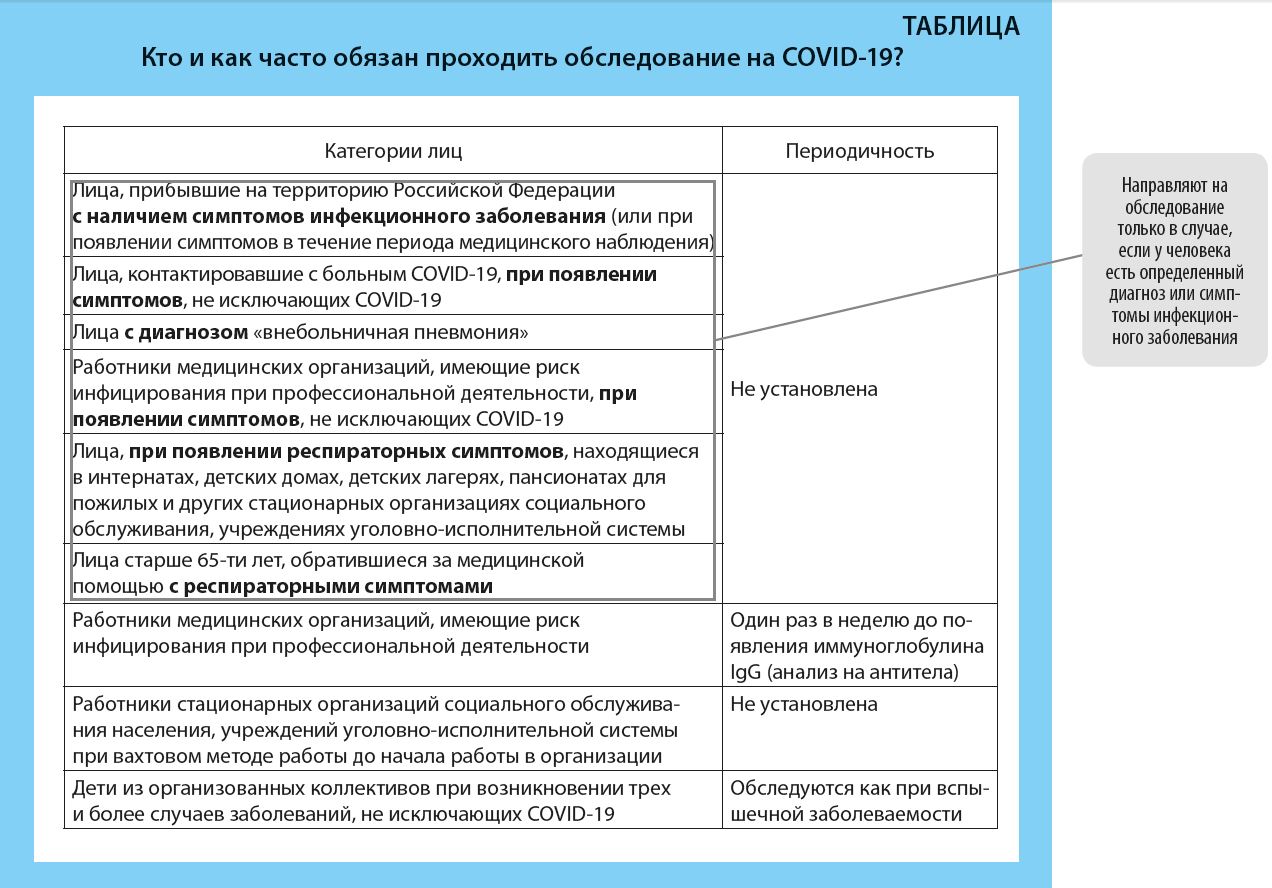

Лабораторные исследования на COVID-19 персоналу в организациях отдыха детей и их оздоровления, а также в социальных организациях для детей с круглосуточным пребыванием предписано проводить только по эпидемиологическим показаниям на основании решений главных государственных санитарных врачей в субъектах Российской Федерации[7]. Персоналу санаторно-курортного учреждения и/или отдыхающим проводят тесты также только по показаниям и на основании предписаний территориальных органов, уполномоченных осуществлять федеральный государственный санитарно-эпидемиологический надзор (по месту расположения санаторно-курортного учреждения)[8].

Также Роспотребнадзор рекомендует проводить лабораторное обследование на COVID-19 рабочим, которые работают вахтовым методом. Им рекомендуют пройти обследование за двое суток до отправки на вахту[9].

Во всех других случаях тестирование на коронавирус может осуществляться по решению работодателя, но только с согласия работника. Если работник согласился обследоваться, работодатель обязан организовать тестирование за свой счет. Лабораторные обследования работников на COVID-19 включены в перечень мероприятий, расходы на которые работодатели вправе возместить за счет страховых взносов. Порядок и периодичность сдачи анализа на COVID-19 можно закрепить на локальном уровне: приказом или в локальном нормативном акте (далее – ЛНА).

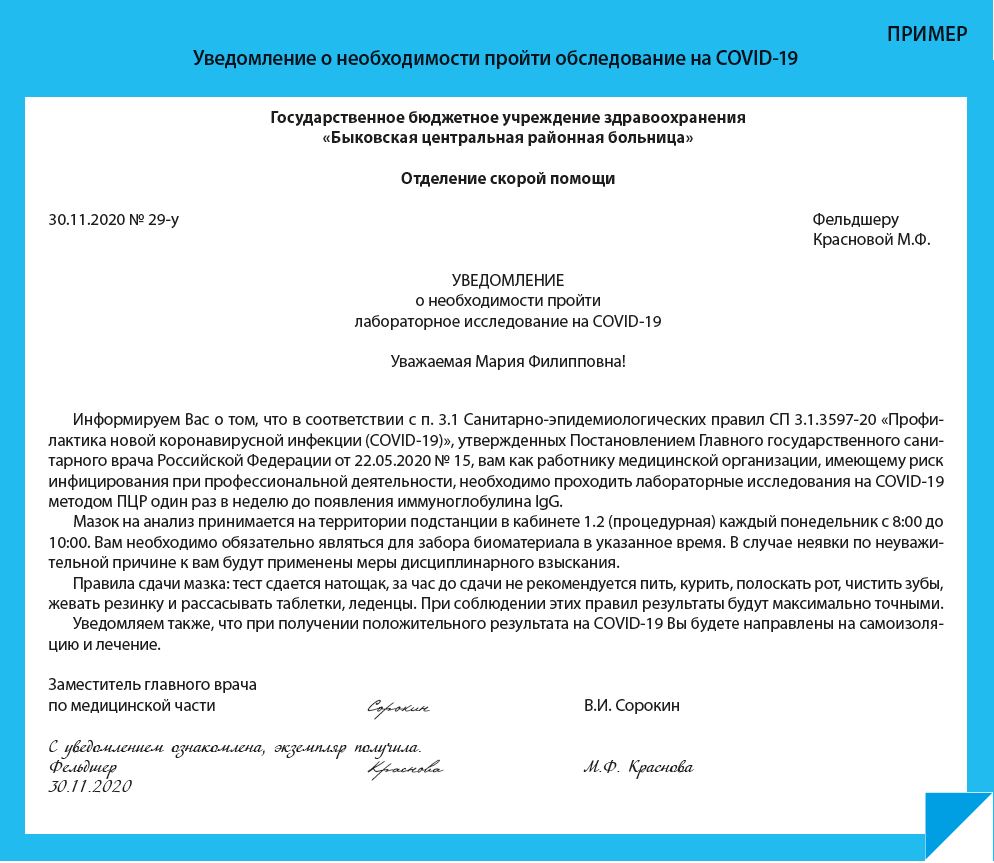

УВЕДОМЛЕНИЕ О НЕОБХОДИМОСТИ ПРОЙТИ ОБСЛЕДОВАНИЕ НА COVID-19

Работники, как правило, не интересуются постановлениями Роспотребнадзора, поэтому могут не знать, что обязаны проходить тестирование на коронавирус. Можно, конечно, известить их устно. Но письменное уведомление позволяет зафиксировать и дату ознакомления, и отказ работника знакомиться с документом.

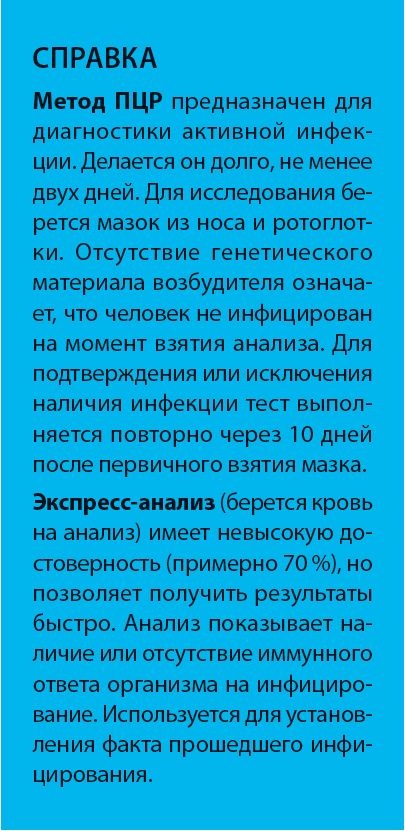

При составлении уведомления учтите, что работники медицинских организаций, имеющие риски инфицирования (персонал скорой медицинской помощи, инфекционных отделений, обсерваторов и т.п.) обследуются методом полимеразной цепной реакции (далее – ПЦР) [10] . Во всех случаях, когда нужно определить наличие инфекции именно в момент забора биоматериала, применяется метод ПЦР.

Если работник отказывается знакомиться с уведомлением (ставить подпись в экземпляре работодателя), составьте обычный акт об отказе от подписи. В акте обязательно нужно указать, с каким именно документом отказался знакомиться работник и что документ был зачитан ему вслух.

ТРЕБОВАНИЯ К СПРАВКЕ О РЕЗУЛЬТАТАХ ИССЛЕДОВАНИЯ НА COVID-19

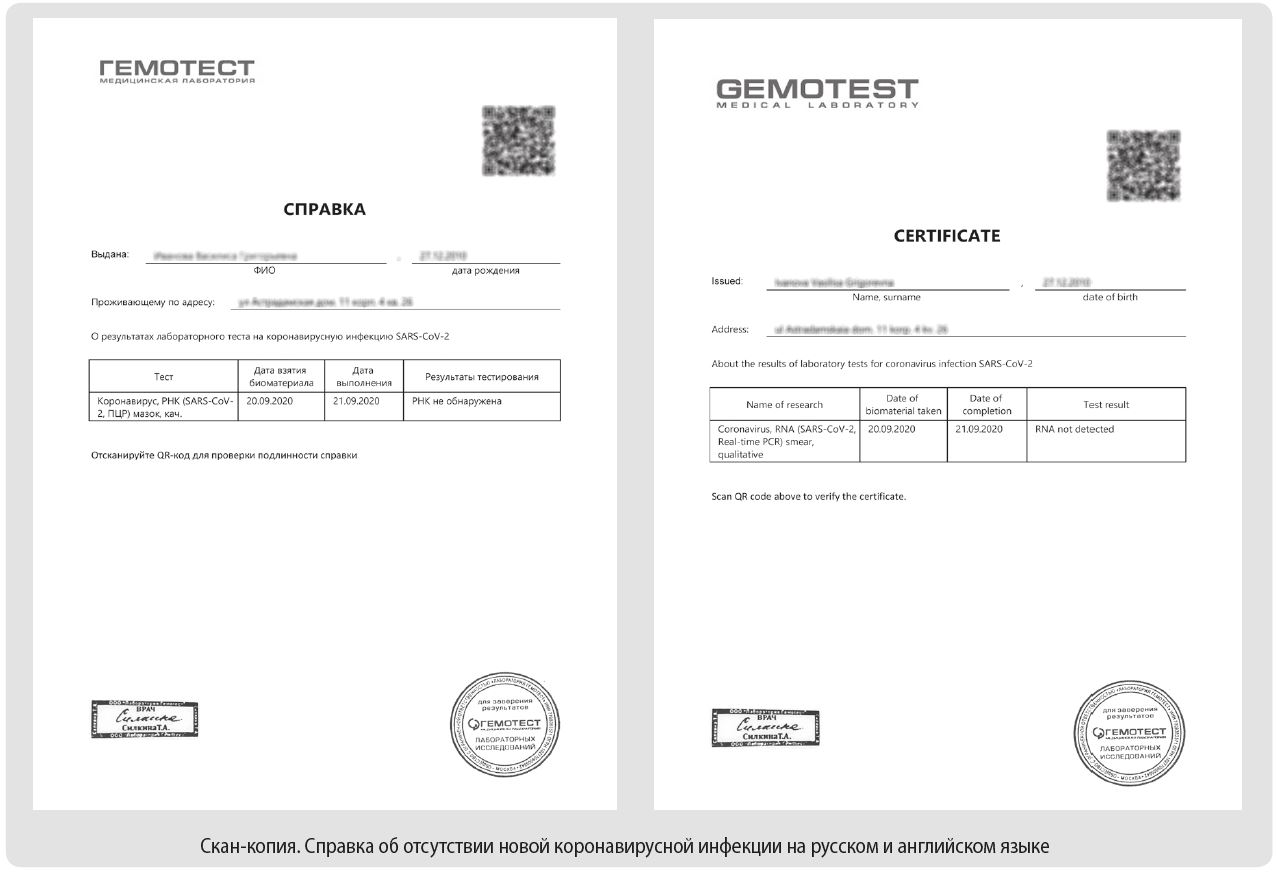

Бланк справки не утвержден Роспотребнадзором, однако установлены определенные требования к ее оформлению. Бланк должен быть защищен от подделки (например, иметь QR-код) и содержать следующие сведения:

- фамилию, имя, отчество (при наличии) работника;

- его дату рождения;

- наименование лаборатории, которая проводила анализ;

- дату забора материала для анализа;

- факт наличия симптомов заболевания на момент сдачи анализа;

- сведения о наличии и количестве РНК-вируса;

- отметку о повторном тестировании.

Обратите внимание: в месте сдачи анализа справку об отсутствии новой коронавирусной инфекции выдают в двух вариантах – на русском и английском языке (скан).

Срок действия справки об отсутствии новой коронавирусной инфекции

Специалисты утверждают, что чтобы выявить появление антител в организме, должно пройти семь дней. Однако единого срока действия результатов обследования на коронавирусную инфекцию в законодательстве не установлено.

Когда справка на COVID-19 может еще пригодиться?

Только одной работой наша жизнь не ограничивается. Пандемия охватила почти все страны мира, все сферы. Поэтому справки об отсутствии коронавируса могут потребоваться в самых разных случаях:

- при госпитализации,

- при выезде за рубеж,

- после заграничных поездок в течение трех календарных дней.

Не вправе требовать справки об отсутствии коронавируса: гостиницы, поликлиники, санатории, органы власти при въезде россиянина в другой регион Российской Федерации. Эти ограничения сняты еще с июля 2020 года.

Напомним, что работодатель обязан[13]:

- информировать работников, выезжающих из Российской Федерации, о необходимости лабораторных исследований на COVID-19 методом ПЦР в течение трех календарных дней со дня прибытия на территорию Российской Федерации;

- проверять у работника-иностранца наличие справки, подтверждающей отрицательный результат лабораторного исследования на COVID-19 методом ПЦР, полученный не менее чем за три календарных дня до прибытия на территорию Российской Федерации.

[3] Утв. Постановлением Главного государственного санитарного врача Российской Федерации от 22.05.2020 № 15 (ред. от 13.11.2020).

[4] Утв. Постановлением Главного государственного санитарного врача Российской Федерации от 30.06.2020 № 16.

[5] См. Решение Санкт-Петербургского городского суда от 02.06.2020 № 12-514/2020 по делу № 5-200/2020.

[6] В ред. от 27.07.2020.

[10] См. п. 4.8 Правил СП 3.1.3597-20.

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

Заполнение данных о застрахованном лице

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Компенсация расходов на оплату стоимости проезда к месту отдыха и обратно производится при соблюдении следующих условий:

- на дату подачи заявления о компенсации и на период проезда к месту отдыха и обратно пенсионер должен иметь статус неработающего и являться получателем страховой пенсии по старости (с учетом фиксированной выплаты к страховой пенсии по старости) или страховой пенсии по инвалидности;

- проживание в районах Крайнего Севера и приравненных к ним местностях;

- не использование права на получение социальной услуги в виде бесплатного проезда на междугородном транспорте к месту лечения и обратно при получении путевки на санаторно-курортное лечение в органах Фонда социального страхования.

Компенсация расходов производится 1 раз в 2 года.

Двухгодичный период исчисляется в календарном порядке начиная с 1 января года, в котором пенсионеру на основании поданного им заявления была произведена компенсация в связи с осуществлением проезда к месту отдыха и обратно в данном периоде.

Компенсация может производиться в виде:

а) предоставления проездных документов, обеспечивающих проезд пенсионера к месту отдыха и обратно (специальные талоны);

б) возмещения фактически произведенных пенсионером расходов на оплату стоимости проезда к месту отдыха и обратно.

Для получения компенсации в виде предоставления проездных документов, обеспечивающих проезд к месту отдыха и обратно, пенсионер подает в территориальный орган Пенсионного фонда Российской Федерации по месту жительства заявление о компенсации по установленной форме . В данном случае пенсионеру будут выданы специальные талоны, по которым оформляются бесплатные билеты на авиационный или железнодорожный транспорт в кассах транспортных организаций.

Для получения компенсации в виде возмещения фактически произведенных расходов на оплату стоимости проезда к месту отдыха и обратно, пенсионер подает в территориальный орган Пенсионного фонда Российской Федерации по месту жительства заявление о компенсации по установленной форме , с указанием места отдыха, с предъявлением проездных документов , выданных в соответствии с законодательством Российской Федерации транспортными организациями независимо от их организационно-правовой формы.

При следовании к месту отдыха за пределы территории Российской Федерации компенсация производится до ближайших к месту пересечения государственной границы Российской Федерации железнодорожной станции, аэропорта, морского (речного) порта, автовокзала, автостанции.

При этом для компенсации представляется копия заграничного паспорта с отметкой пограничного органа федеральной службы безопасности о месте пересечения государственной границы Российской Федерации.

При следовании к месту проведения отдыха в страны, въезд в которые для граждан Российской Федерации осуществляется только по паспорту гражданина Российской Федерации, требование о представлении копии заграничного паспорта с отметкой пограничного органа федеральной службы безопасности о месте пересечения государственной границы Российской Федерации не предъявляется.

Заявление о компенсации может быть подано лично, посредством почтовой связи, через многофункциональный центр предоставления государственных или муниципальных услуг, через доверенное лицо либо в электронном виде через личный кабинет застрахованного лица на официальном сайте ПФР.

В случае направления документов через законного представителя, дополнительно представляются документы, удостоверяющие полномочия законного представителя, а также документы, удостоверяющие его личность.

Компенсация в виде возмещения фактически произведенных расходов на оплату стоимости проезда к месту отдыха и обратно производится в размере, не превышающем стоимость проезда:

а) железнодорожным транспортом – в плацкартном вагоне пассажирского поезда;

в) морским транспортом – в каюте IV – V групп морского судна регулярных транспортных линий;

г) воздушным транспортом – в салоне экономического класса. При использовании воздушного транспорта для проезда пенсионера к месту отдыха на территории Российской Федерации и (или) обратно проездные документы оформляются (приобретаются) только на рейсы российских авиакомпаний или авиакомпаний других государств - членов Евразийского экономического союза, за исключением случаев, если указанные авиакомпании не осуществляют пассажирские перевозки к месту отдыха либо если оформление (приобретение) проездных документов на рейсы этих авиакомпаний невозможно ввиду их отсутствия на дату вылета к месту отдыха и (или) обратно;

При осуществлении проезда более высокой категории стоимости, чем это предусмотрено Правилами, возмещение фактически произведённых пенсионером расходов производится на основании дополнительно представленного документа о стоимости проезда по маршруту и на дату, указанные в билете (Справки о стоимости проезда).

Данная справка выдается в кассах или справочных службах транспортной организации и должна содержать следующие реквизиты: наименование транспортной организации, выдавшей справку; дату выдачи справки; подпись с расшифровкой; печать.

Справки о стоимости проезда представляются в территориальный орган ПФР самим пенсионером и расходы, связанные с получением в транспортной организации данного документа, не подлежат возмещению.

В случае если пассажирские перевозки по маршруту следования пенсионера к месту отдыха и обратно осуществляются транспортными средствами только более высокой категории стоимости, чем это предусмотрено Правилами, возмещение фактически произведённых пенсионером расходов производится в размере наименьшей стоимости проезда указанными транспортными средствами.

Компенсации не подлежат сборы за предоставляемые дополнительные услуги:

- сбор за оформление билета (комиссионный сбор);

- сервисный сбор (постельное белье);

- сборы за заказ (доставку) билета;

- за предварительное бронирование мест;

- и иные дополнительные услуги повышенной комфортности.

Подробные консультации о предоставлении компенсации расходов на оплату стоимости проезда можно получить, обратившись:

О предоставлении компенсации расходов по проезду неработающих пенсионеров к месту отдыха и обратно в вопросах и ответах:

1. Как часто можно получать компенсацию стоимости проезда? А если пенсионер никуда не ездил, полагается ли ему какая-либо сумма компенсации за неиспользованные прошлые периоды?

Ответ: Компенсация производится один раз в два года.

Двухгодичный период исчисляется, начиная с 1 января года, в котором территориальным органом ПФР было принято решение о компенсации расходов (части расходов) на оплату стоимости проезда к месту отдыха и обратно.

В случае если пенсионер не обращался с заявлением о компенсации в истекшие двухгодичные периоды, выплата компенсации за эти периоды не производится.

2. В каких размерах производится компенсация?

Ответ: Согласно пункту 10 Правил от 01.04.2005 №176 компенсация в виде возмещения фактически произведенных расходов на оплату стоимости проезда к месту отдыха и обратно производится в размере, не превышающем стоимость проезда:

а) железнодорожным транспортом - в плацкартном вагоне пассажирского поезда;

в) морским транспортом - в каюте IV - V групп морского судна регулярных транспортных линий;

г) воздушным транспортом - в салоне экономического (низшего) класса (рейсы российских авиакомпаний);

Как следует из вышеперечисленного, законодателем предусмотрены предельные размеры компенсации.

В случае если пассажирские перевозки по маршруту следования пенсионера к месту отдыха и обратно осуществляются транспортными средствами только более высокой категории стоимости (к примеру, только скорый или фирменный поезд) возмещение фактически произведённых пенсионером расходов производится в размере наименьшей стоимости проезда указанными транспортными средствами (например, в плацкартном вагоне скорого или фирменного поезда).

Обращаем внимание, что в стоимость проезда, подлежащую возмещению, не включаются расходы на постельное белье, дополнительное питание, бронирование билетов или получение какой-либо справки из кассы, поскольку данные расходы не входят в стоимость проезда и относятся к расходам на оказание дополнительных услуг.

3. Если постоянно неработающий пенсионер временно устраивался на работу от 1 до 3 мес. в течение года, не теряет ли он право на бесплатный проезд к месту отдыха?

Ответ: В соответствии с п. 1 Правил от 01.04.2005 №176, компенсация стоимости проезда предоставляется неработающим пенсионерам, являющимся получателями страховых пенсий по старости и по инвалидности и проживающим в районах Крайнего Севера и приравненных к ним местностях.

Компенсация будет предоставлена, если на момент осуществления проезда к месту отдыха и обратно и на момент обращения за компенсацией пенсионер не работал.

4. Какой период пенсионер может находиться в месте отдыха?

Ответ: Правила от 01.04.2005 №176 не содержат каких-либо требований (ограничений) к периоду пребывания пенсионера в месте отдыха.

5. Получаю страховую пенсию по старости, с 1 января не работаю, собираюсь летом поехать отдыхать. Компенсируют ли мне расходы на оплату стоимости проезда в этом году или придется ждать два года с момента увольнения?

Ответ: Как неработающий пенсионер, являющийся получателем страховой пенсии по старости, при соблюдении остальных требований, предусмотренных Правилами от 01.04.2005 №176, Вы уже имеете право на компенсацию расходов на оплату стоимости проезда. Ждать истечения двухлетнего срока со дня увольнения не требуется.

Также следует учитывать, что использование права бесплатного проезда к месту отдыха и обратно по месту работы в период трудовой деятельности не может служить основанием для вынесения решения об отказе в назначении компенсации пенсионеру, являвшегося неработающим на период проезда к месту отдыха и обратно и на дату подачи заявления.

То есть справку с последнего места работы о неиспользовании права бесплатного проезда к месту отдыха и обратно по месту работы в территориальный орган ПФР предоставлять не нужно.

6. Принимается ли маршрут – квитанция на самолет?

Ответ: Да, в качестве документа, подтверждающего понесенные пенсионером расходы на проезд воздушным транспортом, территориальными органами принимаются к рассмотрению маршрут – квитанции.

При оформлении электронного билета на авиатранспорт пассажиру выдается маршрут/квитанция. Маршрут/квитанция оформляется и выдается (направляется в электронном виде по информационно - телекоммуникационной сети) пассажиру обязательно и является документом строгой отчетности.

В случае если в маршрут – квитанции отсутствуют обязательные реквизиты, то компенсация производится на основании дополнительного представленного пенсионером документа, оформленного транспортной организацией (перевозчиком), либо организацией оформившей проездной документ (маршрут – квитанцию).

7. Предоставляется ли компенсация расходов на оплату стоимости проезда к месту отдыха и обратно при осуществлении проезда на личном автотранспорте?

Ответ: Нет. Компенсация расходов на оплату стоимости проезда личным автомобильным транспортом Правилами от 01.04.2005 №176 не предусмотрена.

8. Я потеряла железнодорожный билет, в кассе мне выдали распечатку текста утерянного билета, но в пенсионном отделе мне отказали в оплате. Почему?

Ответ: В соответствии с пунктом 9 Правил от 01.04.2005 №176 заявление о компенсации в виде возмещения фактически произведенных расходов на оплату стоимости проезда к месту отдыха и обратно пенсионер подает с предъявлением проездных документов.

Распечатка текста утерянного проездного документа, оформленная не на бланке строгой отчетности, не является дубликатом проездного документа и не может служить основанием для выплаты компенсации.

Вам необходимо обратиться в транспортную организацию за выдачей нового проездного документа (билета) взамен утерянного (дубликата).

9. Проживаю в городе Архангельск, отдыхала в городе Северодвинск, подала заявление, но в оплате проезда отказали. Почему?

Маршрут Архангельск – Северодвинск является пригородным, поскольку расстояние между границами населенных пунктов составляет 44 километра.

10. Проехала по маршруту Верхняя Тойма – Коряжма, стоимость в билете была указана 700 рублей. Но почему возместили сумму меньше, чем была указана в билете?

Из представленного билета усматривается, что перевозка пассажиров осуществлена индивидуальным предпринимателем.

То есть предельная сумма компенсации, подлежащая возмещению составляет 620 рублей.

Читайте также: