Совкомбанк заявление на отказ от страховки образец

Обновлено: 16.06.2024

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 Р . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Делюсь положительным опытом: подали досудебную претензию страховщику, далее заявление финансовому уполномоченному через личный кабинет. Решение в пользу потребителя - деньги вернуть в полном объеме, пункты договора о частичном возврате недействительны. Могут, конечно, в суде обжаловать, но тогда будем отсуживать штраф в пользу потребителя (50%).

Елена, я правильно понял, Вы истребовали не частичный возврат, а полный возврат страховой премии уже после того, как "попользовались" кредитными средствами?

Елена, добрый день, не могли бы вы скинуть образец

Елена, добрый день! У меня такая же проблема со сбербанк страхование и денег не хотят возвращать. Прошу Вас скинуть мне шаблон заявления досудебной претензии и заявление к финансовому уполномоченному. Готов отблагодарить на карту.

Кристина, добрый день. А вы уже обратились в банк ? Чем мотивируют отказ? У нас тоже там кредит, тоже гасим досрочно в надежде. что страховку вернут сразу

Елена, добрый день. Можно и мне на почту образец. Буду благодарна за помощь 🙏

Елена, добрый вечер, можно мне тоже образец. Собираюсь побороться с системой. Спасибо!

Юлия, добрый вечер, вам отправляли образец?

Елена, добрый день, пришлите, пожалуйста мне тоже

Тигран, добрый вечер, вам отправляли образец?

Елена, добрый день! можно и мне прислать образец

Марина, добрый вечер, вам отправляли образец?

Елена, добрый день, не могли бы Вы выслать мне на почту образец досудебной претензии. Заранее благодарю.

Некоторые дилеры предлагают выгодные скидки на авто при условии оформления кредита со страхованием жизни (за которое берут космические денги), при этом если позднее отказаться от СЖ, то скидка отменяется. Это вобще законно?

А при присоединении к коллективному договору страхования (в ВТБ вроде такой) тоже разве обязаны пересчитать?

Вот Почта Банка скрытно совместно с СК Кардиф, навязал страховку, взял до 2020 года небольшой денежный кредит, страховку втулили на половину взятого кредита, где они раньше были с этими законами? В суд подавал, писал отказ, аппеляцию подавал, ничо не помогло, в Касационный суд собирался подавать, понял что бесмыслено, или юрист тупой попался, но теперь всю оставшуюся жизнь буду писать негативные отзывы и предостерегать людей, что бы не имели ни каких отношений с Почта Банк, и как нестранно я не один такой кто судился именно из за этой навязаной страховки. Будьте бдительны с этими махинаторами.

Затрагивает ли это gap страхования?

ст. 11

"10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор … оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика . "

В Годовом отчете Банка России за 2019 год (стр. 198 и 253) тоже говорится о том, что изменениями, вносимыми Федеральным законом от 27.12.2019 № 483-ФЗ предусматривается возможность возврата заёмщику - физическому лицу страховой премии, а также денежных средств за услуги по договору "коллективного страхования".

если договор был пролонгирован и после оплаты следующего года действует ли период охлаждения?

Купил авто в кредит со страховкой от РГС (КАСКО). После досрочного погашения кредита и подачи соответствующего заявления в РГС, пришел ответ "договор рассторгнут, в возврате части страховой премии отказано". Повторная подача претензии не решила ситуацию, придется долго и нудно пытаться вернуть свои деньги. Будьте внимательны. В моем договоре был пункт "о невозврате страховой премии при досрочном расторжении договора страхования".

И еще момент. При оформлении с меня взяли всю сумму полиса на 5 лет. При этом первые 7 дней стоят половину всей суммы, остальные 50% размазаны на оставшиеся пять лет.

Emil, Вы уж уточните о каких конкретно страховках идёт речь.

Если вы имели в виду КАСКО, то обычно страховка оформляется на 1 год.

Если идёт речь про страхование жизни и здоровья при кредитовании, то обычно страховка оформляется на весь период кредита, судя по всему у вас кредит на 5 лет. А вот почему стоимость полиса не пропорциональна- это вопрос к страховой компании. Ведь согласно ФЕДЕРАЛЬНОГО ЗАКОНА "О ПОТРЕБИТЕЛЬСКОМ

КРЕДИТЕ (ЗАЙМЕ) "В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. "

Получается, что страховая компания нарушила федеральный закон, если сделала расчёт не пропорционально.

После досрочного погашения автокредита в ЮниКредит Банке, устно обратился в АльфаСтрахование о желании расторгнуть договор GAP и возврате средств за неиспользованные месяцы, но получил письменный отказ. Что можно предпринять, чтобы вернуть деньги? Писать заявление, о досрочном прекращении договора страхования, ссылаясь на статью 483-ФЗ, а потом с отказом идти к фин.уполномоченному?

Ситуация похожая,как и со всеми,в Рольфе купил авто в сентябре 2021г,сделали скидку в 380 тыс.(была она или нет в действительности сказать не могу,ценников нет),но при условии кредита,оформили кредит,допсоглашение,страховка гап 162т.р.,помощь на дороге в виде карточек 210т.р. и т.д и т.п ,воздуха на 458т.р.,но об этом никто не сказал,а читать каждый лист в салоне не стал(не думал что ОД использует мошеннические схемы)в период охлаждения закрыл кредит и поехал отказываться от страховок.Рольф начал звонить и угрожать,что отнимут скидку и тычат мне этим допником,пришлось все замять и пользоваться этим воздухом,прошло 3 месяца,решил машину продать,возможно ли вернуть деньги за неиспользованный период?

Андрей, то же интересует этот вопрос, спустя год после покупки машина продана, кредит закрыт, предмета страхования как такогого нет. В Альфе гап страхование, в ВСК от несчастных случаев, всего на 250тыс, думаю сейчас как грамотно заявления подать о возврате части страховой премии. Читал договора, там всё крайне хитро. Заявления надо явно подавать не просто на расторжение договора, а о его досрочном прекращении в связи с тем, что отсутствует страховой риск

Автоматизированная система "Правовой корабль" содержит более 700 000 различных алгоритмов для создания сложных правовых документов, основанных на 100% действующем законодательстве, актуальной судебной практике, производит все математические расчеты и учитывает личные обстоятельства каждого клиента. Система не использует шаблон, а конструирует уникальные документы.

Вы сможете совершенно бесплатно получить изготовленный по вашей заявке документ и убедиться в качестве нашей услуги. Для этого не производите оплату, а просто позвоните нам и мы отправим вам заявление об отказе от договора страхования.

Преимущества

Как отказаться от договора страхования по кредиту?

- в срок не позднее 14 календарных дней после заключения договора, гражданин имеет право добровольно отказаться от страхования и вернуть суммы, уплаченные за страхование в соответствии с Федеральным законом "О потребительском кредите (займе)".

- если кредит получен после 01 сентября 2020 г., то в случае полного досрочного погашения, вы также можете требовать часть суммы страховой премии пропорционально за неиспользованный период страхования.

- если кредит получен до 01 сентября 2020 г., то в случае полного досрочного погашения, вы также можете требовать часть суммы страховой премии пропорционально за неиспользованный период страхования по договорам коллективного страхования, или если личное страхование напрямую связано с исполнением обязательств по возврату кредита. Верховный суд Российской Федерации вынес несколько положительных определений в пользу заемщиков, но процесс доказывания является очень деликатным.

- помните, при подаче любого заявления, вам необходимо сохранить почтовую квитанцию о направлении письма с описью вложения в адрес страховой компании. Если вы лично подаете заявление, то требуйте, чтобы на втором экземпляре документа, который останется у вас, сотрудник банка поставил печать, дату и роспись. Не стоит ограничиваться подачей заявления только в банк. Банк это не страховая компания, а по закону вы обязаны обратиться именно к Страховщику!

- вы можете БЕСПЛАТНО получить ПРАВИЛЬНОЕ полностью готовое заявление об отказе от договора страхования. По ссылке. Просто позвоните и мы вышлем вам изготовленный документ.

- даже если вы успеете подать заявление в срок, то ваши права могут нарушить: страховая компания по договоренности с банком может перечислить денежные средства не на ваш личный счет, который вы указали в заявлении, а в счет погашения кредита.

Вам могут вернуть небольшую часть от суммы страховой премии, указав, что остальные денежные средства ушли на расходы. Самым распространенным видом расходов является комиссия банка, которая в некоторых случаях может составлять до 98% от суммы страховой премии.

В случае присоединения заемщика к договору коллективного страхования, сторонами по договору является страховая компания и банк. Вам могут ответить отказом в возврате денежных средств по причине, что вы не являетесь стороной данных правоотношений, а являетесь лишь застрахованным лицом.

- во всех вышеуказанных случаях, действия страховой компании или банка являются полностью незаконными, и возврат денежных средств по вашему заявлению нельзя считать исполненным. К сожалению, многие не вникают в смысл шаблонных заявлений, которые дают на подпись в банке и сами соглашаются на подобный порядок ограничений. По-этому не спешите сразу подписывать формы заявлений в банке и страховой компании. Вы не обязаны использовать формуляры заявлений банка или страховой компании. Если ваше законное требование не исполнят в семидневный срок, то вы имеете право на взыскание в свою пользу неустойки, штрафа и компенсации морального вреда. А также можете обратиться к Финансовому уполномоченному по правам потребителей.

- наши юристы являются профессионалами в сфере защиты прав потребителей, банковского и страхового права. После сбора доказательной базы, соблюдения досудебного порядка урегулирования спора и подачи правильного искового заявления можно добиться взыскания в судебном порядке денежных средств и значительных компенсаций по закону о защите прав потребителей.

- Мы работаем без предоплаты на результат! Только после реального возврата денежных средств на счет клиента мы получаем сумму вознаграждения. В нашей работе самое главное помочь клиенту и добиться возврата денежных средств.

Проанализируем процесс возврата страховки по кредиту в Совкомбанке. Рассмотрим основные аспекты, процедуру отказа от дополнительных услуг, нюансы подготовки заявления.

Страхование кредитов уже знакомо большинству заемщиков. Многие знают, что существует возможность отказаться от добровольного предложения. Но также существуют дополнительные платные услуги, отказ от которых имеет свои особенности. В данной статье будет рассмотрен возврат страховки по кредиту в Совкомбанке. Мы подготовили рекомендации и план действий. Надеемся, что информация поможет вам разобраться в ключевых моментах процедуры.

Немного о кредитовании Совкомбанка

Популярностью среди заемщиков пользуются программы кредитования от Совкомбанка. Это обусловлено множеством предложений и довольно выгодными условиями. Кредитно-финансовая организация существует около 30 лет, за это время многие люди успели воспользоваться ее услугами. Сегодня это российский универсальный коммерческий банк, который предлагает обслуживание как физическим, так и юридическим лицам.

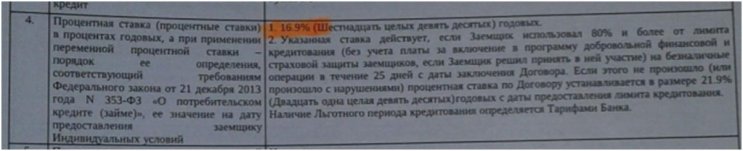

Каждая из вышеперечисленных услуг предусматривает определенный порядок отказа. Но первым делом необходимо внимательно изучить индивидуальные условия кредитования. Важным аспектом является пункт 4, в котором представлены сведения о процентной ставке.

Таким образом, при отказе от страхования и дополнительных услуг процентная ставка не будет повышена. Далее нас интересует пункт 9, в котором указаны обязанности заемщика заключить дополнительные соглашения.

Согласно индивидуальным условиям, заемщик не обязан оформлять дополнительные услуги. Все опции могут быть подключены только на добровольной основе. Отказ от каждой услуги будет рассмотрен более подробно.

Отказ от коллективной страховки по кредиту в Совкомбанке

Сразу стоит отметить, что полную информацию по стоимости всех дополнительных услуг клиент смог получить только после запроса расширенной выписки по счету. Учитывайте данный аспект при отказе. Информация по программе добровольной финансовой и страховой защиты содержится в заявлении на предоставление потребительского кредитования. Это коллективная страховка, которая заключается между Совкомбанком и МетЛайф.

При внимательном изучении документа можно обнаружить пункт, в котором содержатся сведения о процессе отказа.

Таким образом, в течение 30 календарных дней заемщик имеет право вернуть средства, которые были направлены для оплаты программы. Обратите внимание, что деньги могут быть направлены только в счет досрочного погашения кредита, если оплата была выполнена за счет кредитных средств. Если оплата выполнялась с личных средств, то получить деньги можно на свои реквизиты.

Данная опция предусматривает снижение процентной ставки до 14,9%. Но при условии выполнения целого ряда моментов, поэтому обязательно ознакомьтесь со всеми аспектами, если вам предлагают воспользоваться услугой. В документе указано, что существует возможность отказа.

Это возможно также в течение 30 календарных дней. Потребуется заполнить заявление в отделении кредитно-финансовой организации.

Важно! В целом отказ от услуг по кредитам Совкомбанка выполняется самостоятельно. Каждая ситуация кредитования имеет свои характерные особенности. Потребуется внимательно изучать индивидуальные условия, в которых могут быть изменения.

Можно ли отказаться от услуг по истечению периода охлаждения?

Пока не все заемщики знают, что от опций можно отказаться, поэтому часто пропускают сроки. Но не стоит сразу отчаиваться, так как существуют некоторые меры по решению ситуации. Если вы попробуете написать заявление по истечении 30 дней – можно ожидать отказа в большинстве случаев.

Можно отстоять свои права в досудебном порядке. Учитывайте, что заемщику была оформлена коллективная страховка. В этом случае нужно обратить внимание на Определение Верховного Суда РФ, полный текст документа доступен по ссылке.

Учитывая законодательный акт, вернуть средства можно. Также подробно ознакомиться с информацией по отказу от коллективных страховок можно в нашей статье.

Благодаря вышеперечисленным обоснованиям вернуть средства можно постараться даже после истечения периода охлаждения. Главное – внимательно изучить все моменты, которые касаются отказа от дополнительных услуг.

Также ознакомиться с информацией по этой ситуации вы можете в подготовленном видеоролике.

Страховка нередко сопровождает получение кредита в Совкомбанке. При этом на оплату данной услуги уходит немало денежных средств как из личных сбережений заемщика, так и в составе основного долга.

При этом у заемщиков есть возможность избежать излишних трат, отказаться от страховых услуг и вернуть потраченные на страховой полис деньги.

Как можно отказаться от страховки в Совкомбанке после получения кредита

Необходимость возврата денежных средств может возникнуть у заемщиков после получения кредита или при досрочном погашении кредита. При этом допускается возврат до 100% денежных средств, потраченных на страховку.

Условия прекращения страховки и возврата средств зависит от вида страхового договора, который был заключен заемщиком.

Совкомбанк предлагает для своих клиентов две разновидности страхования:

Возврат страховки допускается в течение 14 дней после получения кредита (учитываются рабочие дни). Именно столько составляет период охлаждения, который гарантируется Центробанком. Если заемщик пропустил указанный срок, то вернуть страховку будет уже крайне проблематично. Это можно будет сделать только при условии, что он докажет, что данная услуга была навязана заемщику без его ведома (например, он понял, что ежемесячный платеж и сумма основного долга серьезно изменились, уже дома после подписания кредитного договора).

Но 14 дней – это тот срок, который гарантируется законодательством, тогда как за страхователями и финансовыми учреждениями закреплена возможность гарантии заемщику расширенных временных рамок для возврата страховки.

Возврат страховки при досрочном погашении

Когда заемщиком был заключен договор индивидуального страхования, при досрочном погашении он может получить назад часть страховой премии. Премия может быть возвращена в размере до 100% пропорционально тому периоду действия кредитного договора, который еще не истек. Для этого пишется заявление в страховую компанию.

Если заемщик участвует в коллективной программе, то банк обычно отказывает в возврате средств (даже частичном) на законных основаниях.

После того как кредит был погашен в плановые сроки для погашения, возврат страховки невозможен, так как он не предусмотрен ни действующей Программой страховой защиты, ни условиями страхования по полису, ни законодательством.

Как отказаться от страховки

Порядок отказа от страховки в Совкомбанке включает в себя такие этапы:

Для того чтобы отказаться от страховки в Совкомбанке, стоит обратиться в отделение банка лично. При себе заемщику необходимо иметь кредитный договор, договор добровольного страхования и паспорт.

Сотрудника банка необходимо оповестить о своем желании отказаться от страховки. Для этого клиенту выдадут бланк заявления, которое необходимо заполнить. В заявлении указываются:

Стоит отметить, что бланк заявления на отказ от страховки действует в течение 30 минут после его распечатки сотрудником. Типовой бланк заявления можно скачать по ссылке.

На основании поданного заявления специалист банка должен выдать расписку о получении документов.

В случае если банк сообщает, что расторгнуть договор страхования невозможно, то это может служить поводом для обращения в государственные инстанции.

Возврат страховки через государственные структуры

В случае если представители банка отказываются от взаимодействия с заемщиком и не хотят возвращать страховку, то он вправе обжаловать действия финансовой организации в государственных структурах.

Так, заемщик может ссылаться на ст. 16 Закона о защите прав потребителей, где указано, что ни одна организация не может предлагать одну услугу при условии покупки другой (навязывать страховку). Если клиент докажет, что страхование было ему навязано, он подписал договор, не отдавая отчета в том, что кредит сопровождается страхованием, то такая страховка может быть отменена.

Для обжалования действий банка заемщик может обратиться в Роспотребнадзор, к местным правоохранительным органам и организацию по защите прав потребителей.

Стоит отметить, что на практике доказать факт того, что страховка была навязана, бывает крайне проблематично. Дело в том, что банк включает в договор пункты о том, что заемщик ознакомлен со страховой программой и согласен на участие в ней.

При этом, хотя на практике Совкомбанк нередко отказывает в предоставлении кредита без страховки или увеличивает процентную ставку, но формально он не нарушает закон, так как банки не обязаны оповещать заемщиках о причинах отказа в предоставлении кредита, и письменно он нигде не фигурирует.

Судебная практика по вопросу возврата страховки достаточно неоднозначна и далеко не всегда суд встает на сторону истца.

Таким образом, заемщик имеет право на возврат страховки, которая сопровождала кредит от Совкомбанка. Это можно сделать после получения кредита в ограниченные сроки (не позднее, чем 30 дней после подписания договора), либо при досрочном погашении кредита. В последнем случае страховщики должны рассчитать, какая часть вознаграждения не использована и по результатам вернут пропорциональный остаток. В течение первого месяца после подписания договора клиенты могут выйти из страховой программы в упрощенном порядке через подачу заявления. По истечении указанного срока вернуть средства будет проблематично. Это можно будет сделать только при условии, что клиенту удастся доказать в суде, что страховку ему навязали.

Размер выплат по страховке в Совкомбанке составляет 15-30% от общей суммы займа. Отвечая на вопрос, можно ли отказаться от страховки по кредиту в Совкомбанке, законодатель дает четкий ответ – да, однако на практике такое решение может негативно сказаться на лояльности банка к заемщику.

Как сделать возврат страховки по кредиту Совкомбанка

Страхование бывает обязательным и необязательным.

В первом случае законодательно запрещается отказываться от страхования. Принудительная страховка оформляется при заключении кредитного договора, подкрепленного имуществом: ипотека, автокредитование или кредит под залог недвижимости.

При заключении необязательной страховки расторгнуть договор можно. Банку запрещается отказывать заемщику в получении кредита, если дополнительные услуги не приобретаются.

Добровольное страхование предусматривается при оформлении:

- займа наличными с выдачей денежных средств или дебетовой карты с установленной суммой займа на ней;

- потребительского кредита;

- карты с любым лимитом.

Возврат страховки при досрочном погашении кредита

Возвратить часть уплаченной премии можно, если в договоре между заемщиком и компанией напрямую указано такое положение – ст. 958 ГК РФ.

При отсутствии данного пункта страховщик имеет полное право отказать в удовлетворении требований заемщика.

Выплата осуществляется пропорционально периоду, когда необходимость в страховке пропала. Размер возврата рассчитывается, исходя из времени, которое осталось до момента окончания действия кредитного договора при погашении согласно графику платежей.

Пример: если заем оформлен на полтора года, а выплачен за один, то премия возвратится только за оставшиеся шесть месяцев.

Совкомбанк оформляет страховку по нескольким видам договоров, поэтому необходимо внимательно изучать все условия страхования.

Документы для оформления возврата:

- заявление, оформленное в письменной форме или по форме страховщика;

- паспорт;

- договор об оформлении займа;

- график платежей по кредиту;

- полис страхования;

- документ об отсутствии задолженности перед кредитором;

- квитанции или иные документы, подтверждающие выплату страховой премии.

ВНИМАНИЕ! После погашения кредита обязательно нужно запросить документы об отсутствии задолженности перед банком и хранить их в течение трех лет.

Некоторые банки не говорят клиентам о том, что осталась задолженность в размере нескольких рублей. Даже при такой сумме невыплаты формируется крупная сумма долга из-за штрафов и пени за просрочку платежей, а также портится кредитная история.

Со всем пакетом документов нужно обратиться к страховщику или банку, ответ на заявление поступает в течение 7-10 дней.

При получении отказа единственный способ взыскать средства – обращение в суд.

Судебная практика по таким делам имеет решения и в пользу заемщиков, и в пользу банков.

Отказ в удовлетворении требований правомерен, если гражданин по каким-либо причинам требует от банка или страховщика исполнения положений, не указанных в договоре.

Отказ от страховки до оформления займа

Совкомбанком продвигается политика добровольно-принудительного получения полиса: если лицо не соглашается на страхование, то в выдаче займа просто отказывают.

Банк предлагает 6 программ финансовой защиты, каждая из них обладает своими особенностями и действует при заключении разного вида договоров.

При общении с представителями банка необходимо придерживаться определенной линии поведения:

Вернуть страховку после оформления

Согласно п. 1 Указания ЦБ № 3854-У, заемщик вправе отозвать соглашение о страховании при оформлении займа в течение 14 календарных дней.

Срок отсчитывается с даты фактического вступления договора в законную силу, чаще всего со следующего дня после подписания. Возможность возврата премии не зависит от способа погашения обязательств перед страховщиком.

Страховка является добровольной, банки не имеют права навязывать ее или принудительно включать заемщика в программу.

При обращении за средствами в течение двух недель заемщик не теряет уплаченные страховщику деньги.

Страхования компания обязана возместить премию в полном объеме.

При оформлении страховки за счет кредитных средств, общий размер задолженности перед банком пересчитывается, так как выплаченные деньги возвращаются банку.

Если заемщик самостоятельно оплатил услуги, то средства выдаются лично ему в руки.

ВНИМАНИЕ! Правила двух недель не действуют на договоры коллективного страхования. Отказаться от такого рода договоров практически невозможно, поэтому перед подписанием соглашения необходимо внимательно перечитывать все положения документов.

Образец заявления

Заявление составляется в свободной форме либо на бланке банка, но вне зависимости от вида заявления информация в документе указывается одна.

Типовая форма отказа содержит:

- наименование страхового учреждения или банка, в зависимости от того куда подается документ;

- ФИО руководителя организации;

- юридический адрес;

- персональную информацию застрахованного лица;

- полную информацию об основаниях отказа от услуг страховщика и о возврате страховой премии;

- реквизиты счета для перевода возвращенных средств;

- реквизиты договора страхования и данные договора займа;

- дату оформления договоров и сроки их окончания;

- дату подачи заявления;

- подпись клиента.

Отзывы

Большинство отзывов клиентов Совкомбанка о возврате страховки негативные, среди них очень редко встречаются положительные или нейтральные оценки.

Больше всего претензий вызывает общее навязывание услуг страхования, преднамеренное введение в заблуждение клиентов по срокам аннулирования договора и отказы в принятии заявления об отмене страховки.

Полезное видео

Читайте также: