Согласно договору банковского счета заключенного между ооо маяк и ооо торо банк

Обновлено: 18.05.2024

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации в составе:

председательствующего Асташова С.В.,

судей Гетман Е.С. и Киселева А.П.

рассмотрела в открытом судебном заседании гражданское дело по иску Амурской региональной общественной организации Общество защиты прав граждан "Палладиум" в интересах Бадалова А.А. к Банку "ВТБ 24" (ПАО) о признании недействительными условий договора в части, взыскании денежных средств, процентов, компенсации морального вреда,

по кассационной жалобе представителя Амурской региональной общественной организации Общество защиты прав граждан "Палладиум", действующей в интересах Бадалова А.А., Гринько А.Е. на решение Белогорского городского суда Амурской области от 30 сентября 2015 г. и апелляционное определение судебной коллегии по гражданским делам Амурского областного суда от 4 декабря 2015 г.

Заслушав доклад судьи Верховного Суда Российской Федерации Киселева А.П., объяснения представителей Банка "ВТБ 24" (ПАО) - Селезнева С.В. и Беляловой А.Р., возражавших против удовлетворения кассационной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации

Амурская региональная общественная организация Общество защиты прав граждан "Палладиум" в интересах потребителя Бадалова А.А. обратилась в суд с иском к Банк ВТБ 24 (ПАО) (далее - Банк) о признании недействительными условий кредитного договора в части безакцептного списания денежных средств, взыскании незаконно удержанных средств, неустойки, процентов за пользование чужими денежными средствами, компенсации морального вреда и штрафа.

Решением Белогорского районного суда Амурской области от 30 сентября 2015 г. в удовлетворении иска отказано.

Апелляционным определением судебной коллегии по гражданским делам Амурского областного суда от 4 декабря 2015 г. решение суда первой инстанции оставлено без изменения.

В кассационной жалобе представителем Амурской региональной общественной организации Общество защиты прав граждан "Палладиум", действующей в интересах Бадалова А.А., - Гринько А.Е. ставится вопрос об отмене указанных судебных постановлений, как незаконных.

Определением судьи Верховного Суда Российской Федерации Горшкова В.В. от 29 июля 2016 г. дело передано для рассмотрения в Судебную коллегию по гражданским делам Верховного Суда Российской Федерации.

Проверив материалы дела, обсудив доводы кассационной жалобы, возражения на кассационную жалобу, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации не находит оснований для ее удовлетворения.

В соответствии со статьей 387 Гражданского процессуального кодекса Российской Федерации основаниями для отмены или изменения судебных постановлений в кассационном порядке являются существенные нарушения норм материального права или норм процессуального права, которые повлияли на исход дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Таких нарушений при рассмотрении настоящего дела допущено не было.

Судом установлено, что 18 декабря 2012 г. между Бадаловым А.А. и ОАО "ТрансКредитБанк" (правопреемником которого является ПАО Банк "ВТБ-24") заключен кредитный договор N ), по условиям которого ОАО "ТрансКредитБанк" предоставил Бадалову А.А. кредит на сумму 493 000 руб. сроком на 60 месяцев под 20% годовых, а заемщик обязался возвратить сумму кредита и уплатить проценты на него путем ежемесячного внесения 19 числа каждого календарного месяца в Банк аннуитетных платежей в размере 13 070,00 руб.

1 февраля 2013 г. между Бадаловым А.А. и ОАО "ТрансКредитБанк" заключен кредитный договор N , по условиям которого ОАО "ТрансКредитБанк" предоставил Бадалову А.А. кредит на сумму 150 000 руб. сроком на 36 месяцев под 18% годовых, а заемщик обязался возвратить сумму кредита и уплатить проценты на него путем ежемесячного внесения 4 числа каждого календарного месяца в Банк аннуитетных платежей в размере 5 430,00 руб.

При заключении кредитных договоров Бадаловым А.А. были даны письменные долгосрочные поручения, в соответствии с которыми последний просил с его счета N , открытого в ОАО "ТрансКредитБанк", перечислять денежные средства в счет обязательств по кредитным договорам до момента полного исполнения обязательств.

В случае отсутствия или недостаточности денежных средств на счете Бадалов А.А. просил перечислять на счет недостающую сумму денежных средств с другого счета N , открытого в ОАО "ТрансКредитБанк", после чего осуществлять ее дальнейшее списание в счет погашения задолженности по договорам.

Бадалов А.А. нарушал принятые на себя обязательства по погашению долга, допуская просрочку исполнения обязательств. В период с 11 июля 2014 г. по 31 июля 2015 г. Банк в счет погашения задолженности по кредитным договорам списал денежные суммы в размере 297 376,85 руб. со счета N , открытого на имя Бадалова А.А., на который производилось перечисление его заработной платы.

Разрешая спор по существу и отказывая в удовлетворении исковых требований, суды исходили из того, что условиями заключенных между Банком и Бадаловым А.А. кредитных договоров предусматривалось право кредитора без дополнительного распоряжения клиента списывать в бесспорном порядке необходимые для погашения задолженности денежные суммы со всех счетов заемщика, открытых в Банке. При этом Бадалов А.А. располагал полной информацией об условиях заключенных договоров и добровольно принял на себя все права и обязанности, определенные ими.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит выводы судебных инстанций основанными на законе.

Статьей 30 Федерального закона от 2 декабря 1990 г. N 395-1 "О банках и банковской деятельности" предусмотрено, что отношения между Банком России, кредитными организациями и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом.

Пунктом 1 статьи 845 Гражданского кодекса Российской Федерации установлено, что по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Согласно пунктам 1, 2 статьи 846 Гражданского кодекса Российской Федерации при заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами. Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

На основании пункта 1 статьи 854 Гражданского кодекса Российской Федерации списание денежных средств со счета осуществляется банком на основании распоряжения клиента.

В соответствии с подпунктом 4 пункта 3.1 Положения о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения), утвержденного Центральным банком Российской Федерации 31 августа 1998 г. N 54-П, действовавшего в момент возникновения спорных правоотношений сторон, погашение (возврат) размещенных банком денежных средств и уплата процентов по ним производятся путем перечисления средств со счетов клиентов-заемщиков - физических лиц на основании их письменных распоряжений, перевода денежных средств клиентов-заемщиков - физических лиц через органы связи или другие кредитные организации, взноса последними наличных денег в кассу банка-кредитора на основании приходного кассового ордера, а также удержания из сумм, причитающихся на оплату труда клиентам-заемщикам, являющимся работниками банка-кредитора (по их заявлениям или на основании договора).

Как следует из материалов дела, Бадалов А.А. выразил прямое согласие на списание с расчетного счета денежных средств в счет исполнения кредитных обязательств. Так, из пункта 6.1.4 условий кредитования, а также из долгосрочных поручений клиента от 18 декабря 2012 г., от 1 февраля 2013 г. следует, что Бадалов А.А. заранее дал акцепт на исполнение требований Банка - на списание любых сумм задолженностей со счетов, открытых в Банке, в случае реализации Банком права при недостаточности средств для полного погашения задолженности списать денежные средства в имеющемся объеме с целью исполнения указанных обязательств (л.д. 52 - 53).

При таких обстоятельствах суды пришли к правильному выводу о том, что списание со счета Бадалова А.А. денежных средств производилось на основании данного им заранее акцепта на перечисление денег в погашение задолженности по кредитному договору.

Доказательств того, что Бадалов А.А. предпринимал меры по отзыву данного ранее акцепта, материалы дела не содержат.

Из материалов дела также не следует, что на Банке лежала обязанность проверять источник поступления денежных средств на счет Бадалова А.А., а заранее данный акцепт предусматривал какие-либо исключения в отношении денежных средств, поступивших в счет заработной платы.

Другие доводы кассационной жалобы направлены на переоценку установленных по делу обстоятельств, что не относится к компетенции суда кассационной инстанции, как она определена в статье 390 Гражданского процессуального кодекса Российской Федерации.

Руководствуясь статьями 387, 388, 390 Гражданского процессуального кодекса Российской Федерации, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации

решение Белогорского городского суда Амурской области от 30 сентября 2015 г. и апелляционное определение судебной коллегии по гражданским делам Амурского областного суда от 4 декабря 2015 г. оставить без изменения, кассационную жалобу представителя Амурской региональной общественной организации Общество защиты прав граждан "Палладиум", действующей в интересах Бадалова А.А., Гринько А.Е. - без удовлетворения.

В современной экономике подавляющее большинство расчетов между хозяйствующими субъектами, уже достаточно давно, осуществляется в безналичной форме. Не является в этом исключением и российская экономика. Все юридические лица, с момента их регистрации в качестве таковых, обязаны открыть в кредитной организации, как минимум, один расчетный счет. При желании вышеуказанные юридические лица могут открывать и больше счетов, если у них в этом возникает необходимость.

Юридические лица, собственником которых не является государство, а также не получающие бюджетных средств, вправе самостоятельно выбирать кредитную организацию, в которой они будут обслуживаться. При этом, частные предприятия, индивидуальные предприниматели или учреждения, независимо в какой они организационно-правовой форме существуют (ООО, ПАО и т.д.) выбирают кредитную организацию (банк) обычно исходя из следующих критериев:

- надежность кредитной организации, ее финансовая устойчивость и способность своевременно выполнять все свои обязательства;

- простота и удобство обслуживания, степень развития современных банковских технологий;

- стоимость обслуживания, наличие различных индивидуальных программ работы с клиентами;

- наличие разветвленной сети филиалов и дополнительных офисов;

- качество и оперативность предоставления всех видов банковских услуг, быстрое устранение неизбежно возникающих проблем в ходе банковского обслуживания, обратная связь с клиентом.

Естественно, что и кредитные организации заинтересованы в увеличении количества своих действующих клиентов – производственных, добывающих, перерабатывающих, сельскохозяйственных, торговых и иных предприятий, различных учреждений. Для банка это, прежде всего, привлеченные финансовые ресурсы (средства на счетах клиентов), которые могут быть использованы в активных операциях и взимание платы с клиентов (доходы банка) за ведение расчетного счета, оказание различных услуг по расчетно-кассовому обслуживанию. Поэтому на данном рынке между банками также развернулась конкуренция за клиентов. С другой стороны, ЦБ РФ обязывает кредитные организации противодействовать легализации доходов, полученных преступным путем и денежным средствам, используемым для финансирования терроризма, а также ряду других сомнительных операций. Исходя из этого в последние 5-10 лет кредитные организации очень внимательно подходят к вопросу открытия всех видов счетов юридическим лицам и индивидуальным предпринимателям. За сомнительные и противозаконные операции клиентов также несет ответственность и коммерческий банк, в котором они реализованы. В новейшей истории России достаточно много примеров, когда у банка была отозвана лицензия за совершение подобного рода операций.

Коммерческие банки могут открывать юридическим лицам всех форм собственности – расчетные счета, которые используются клиентами для хранения своих свободных денежных средств, осуществления всех видов расчетов, а также получения наличных денежных средств.

Клиент для открытия расчетного счета представляет в юридическую службу банка следующие документы:

1) заявление на открытие счета с указанием целей открытия, а также валюты, в которой будут осуществляться расчеты, которое подписывают директор и главный бухгалтер клиента;

2) заверенные нотариусом копии следующих документов: свидетельство о государственной регистрации, свидетельство о постановке на учет в едином государственном реестре юридических лиц, устав, учредительный договор (если есть), свидетельства о постановке на учет в федеральной налоговой службе, управлении статистики, пенсионном фонде РФ, фонде обязательного медицинского страхования, фонде социального страхования;

3) протокол собрания собственников предприятия о назначении директора;

4) приказ директора о назначении главного бухгалтера предприятия;

5) карточка с образцами подписей и оттиска печати формы 0401026.

Если представленные клиентом документы не дают повода сомневаться в законности его деятельности, то юридическая служба делает положительное заключение для руководства банка, которое принимает решение об открытии данному клиенту расчетного счета. В этом случае юридическая служба банка заключает с клиентом договор на обслуживание расчетного счета. В договоре банка с клиентом отражаются следующие моменты:

- порядок оформления распоряжений клиента на оплату денежными средствами с расчетного счета;

- процедуры приема распоряжений клиента, порядок их отзыва и возврата;

- порядок подписи распоряжений клиента в электронном виде и на бумажных носителях;

- операционное время, в течение которого принимаются и исполняются распоряжения клиента;

- процедуры исполнения банком распоряжений клиентов, подтверждение исполнения распоряжений, а также выдача клиенту выписки с его расчетного счета;

- порядок обмена информацией между банком и клиентом;

- перечень и содержание операций, которые банк может осуществлять по счету клиента;

- тарифы за услуги банка;

- ответственность сторон, форс-мажорные обстоятельства, порядок разрешения споров;

- срок действия договора, адреса и реквизиты сторон.

На основании заключенного договора руководитель кредитной организации отдает письменный приказ операционному управлению банка, которое открывает отдельный лицевой счет клиенту на соответствующем балансовом счете II порядка.

На клиента (юридическое лицо или индивидуального предпринимателя) банк заводит отдельное дело, в котором хранятся все вышеперечисленные документы, предоставленные клиентом и договор на банковское обслуживание.

Счета II порядка открываются в зависимости от организационно-правовой формы клиента – юридического лица, а также от его вида деятельности.

Бухгалтерский работник банка, получив приказ руководителя на открытие клиенту расчетного счета:

1) формирует отдельное дело нового клиента, куда помещает все документы, предоставленные ранее клиентом (заявление, договор на банковское обслуживание), учредительные документы, свидетельства о постановке на учет во внебюджетных фондах, налоговых органах и органах статистики, приказы о назначении директора и главного бухгалтера, а также карточку с образцами подписи и оттиска печати);

2) присваивает номер отдельного лицевого счета по данному клиенту, в рассматриваемом случае номер расчетного (лицевого) счета клиента будет выглядеть следующим образом:

40701 – балансовый счет II порядка, предусмотренный для негосударственных финансовых организаций;

810 – код рубля по банковскому классификатору валют;

К - защитный ключ (любое целое число от 1 до 9);

7006 – номер филиала (отделения) банка;

750 – номер отдельного лицевого счета в книге регистрации отдельных лицевых счетов клиентов банка;

3) регистрирует лицевой счет клиента в электронном виде в банковской программе по обслуживанию клиентов, юридических лиц;

5) оформляет справку об открытии расчетного счета, которую передает в Федеральную налоговую службу РФ, либо банк, либо клиент (по взаимной договоренности).

Пример 2. Юридическому лицу – государственному университету (находящемуся в федеральной собственности) открыт расчетный счет в отделении Сбербанка № 2485.

В данном случае номер расчетного (лицевого) счета будет выглядеть следующим образом:

40503 – балансовый счет II порядка, предусмотренный для некоммерческих организаций, находящихся в федеральной собственности;

810 – код рубля по банковскому классификатору валют;

К – защитный ключ (любое целое число от 1 до 9);

2485 – номер филиала (отделения) банка;

392 – номер отдельного лицевого счета в книге регистрации отдельных лицевых счетов клиентов банка.

Пример 3. Индивидуальному предпринимателю открыт расчетный счет в отделении Сбербанка № 4208.

В данном случае номер расчетного (лицевого) счета будет выглядеть следующим образом:

40802 балансовый счет II порядка, предусмотренный для индивидуальных предпринимателей;

810 – код рубля по банковскому классификатору валют;

К – защитный ключ (любое целое число от 1 до 9);

4208 – номер филиала (отделения) банка;

4415 – номер отдельного лицевого счета в Книге регистрации отдельных лицевых счетов клиентов банка).

Форма лицевого счета по расчетным счетам клиентов выглядит следующим образом:

Лицевой счет (образец)

Название лицевого счета

Дата составления лицевого счета

Обороты за день

Исходящее сальдо по счету

План счетов бухгалтерского учета в кредитных организациях, дает следующую характеристику данных счетов: «…данные счета предназначены для учета средств на счетах финансовых, коммерческих и некоммерческих организаций. Эти счета − пассивные.

Организация, деятельность которой в основном связана с оказанием услуг финансового характера, относится к финансовым организациям. Счета финансовым организациям открываются на балансовых счетах второго порядка, имеющих соответствующие наименования.

Организации, не имеющие в качестве основной цели своей деятельности извлечение прибыли и не распределяющие полученную прибыль между участниками, относятся к некоммерческим. Счета таким организациям открываются на балансовых счетах второго порядка, имеющих соответствующие наименования.

В кредит счетов зачисляются суммы, поступающие указанным организациям, в корреспонденции с корреспондентскими счетами, счетами организаций, счетами по учету бюджетных, внутрибанковских операций, по учету кредитов и другими счетами.

По дебету счетов отражаются суммы, списываемые со счетов, в корреспонденции со счетами, указанными по кредиту.

Порядок бухгалтерского учета по счету 40702 можно представить в форме таблицы (табл. 3.1).

Данный отчет содержит анализ судебной практики по гражданским делам по спорам, связанным с понуждением к заключению или исполнению договора банковского счета.

Отчет был подготовлен экспертами департамента по правовым вопросам компании RTM Group.

Методика

В целях подготовки настоящего отчета проанализированы данные из опубликованных актов судов общей юрисдикции и арбитражных судов РФ.

Анализ судебной практики проведен по данным, доступным по состоянию на 01.09.2021.

Статистика основывается исключительно на анализе судебных актов. При этом акты, изготовленные до 01.01.2020 или измененные после 01.09.2021, в общую статистику не включены.

В общую статистику судебных актов вошли решения, определения, постановления арбитражных судов и судов общей юрисдикции.

Дела были проанализированы и включены в статистику исследования на основе следующих критериев:

- В судебном акте по делу имеются ссылки на нарушение статей 845, 846, 848, 859 Гражданского кодекса РФ (отдельно или в совокупности)

- Принадлежность к одной из следующих категорий споров:

- о признании незаконным отказа ответчика (Банка) в заключении договора банковского счета;

- о признании действий Банка незаконными (установление ограничений в обслуживании банковского счета; блокировка дистанционного банковского обслуживания; неправомерный отказ в исполнении платежного поручения; неправомерный отказ в проведении операции и пр.);

- о взыскании неосновательного обогащения;

- по искам, хотя и не подпадающим под вышеперечисленные категории, но относящимся по предмету к спорам, связанным с понуждением к заключению или исполнению договора банковского счета (ДБС).

Каждое дело проанализировано экспертами RTM Group на предмет соответствия критериям. Составлен общий реестр дел с выделением следующих атрибутов:

- Категория спора;

- Номер дела;

- Дата решения;

- Суд;

- Арбитражный округ;

- Истец;

- Ответчик;

- Сумма иска;

- Исход рассмотрения;

- Результат обжалования.

Цель исследования

Провести обобщение судебной практики за 2020 год и сформировать основные правовые позиции судей по спорам, связанным с отказом в банковском обслуживании (понуждением к заключению или исполнению договора банковского счета), а также выявить наиболее типичные случаи отказа банков (кредитных организаций) в заключении договора банковского счета и/или одностороннего отказа от исполнения ДБС.

Настоящий отчет является сокращенной версией и может быть использован неограниченным кругом лиц в научных, учебных, практических, полемических целях.

В случае использования данных из отчета третьими лица обязательна ссылка на источник.

Основная часть

Обзор статистических данных

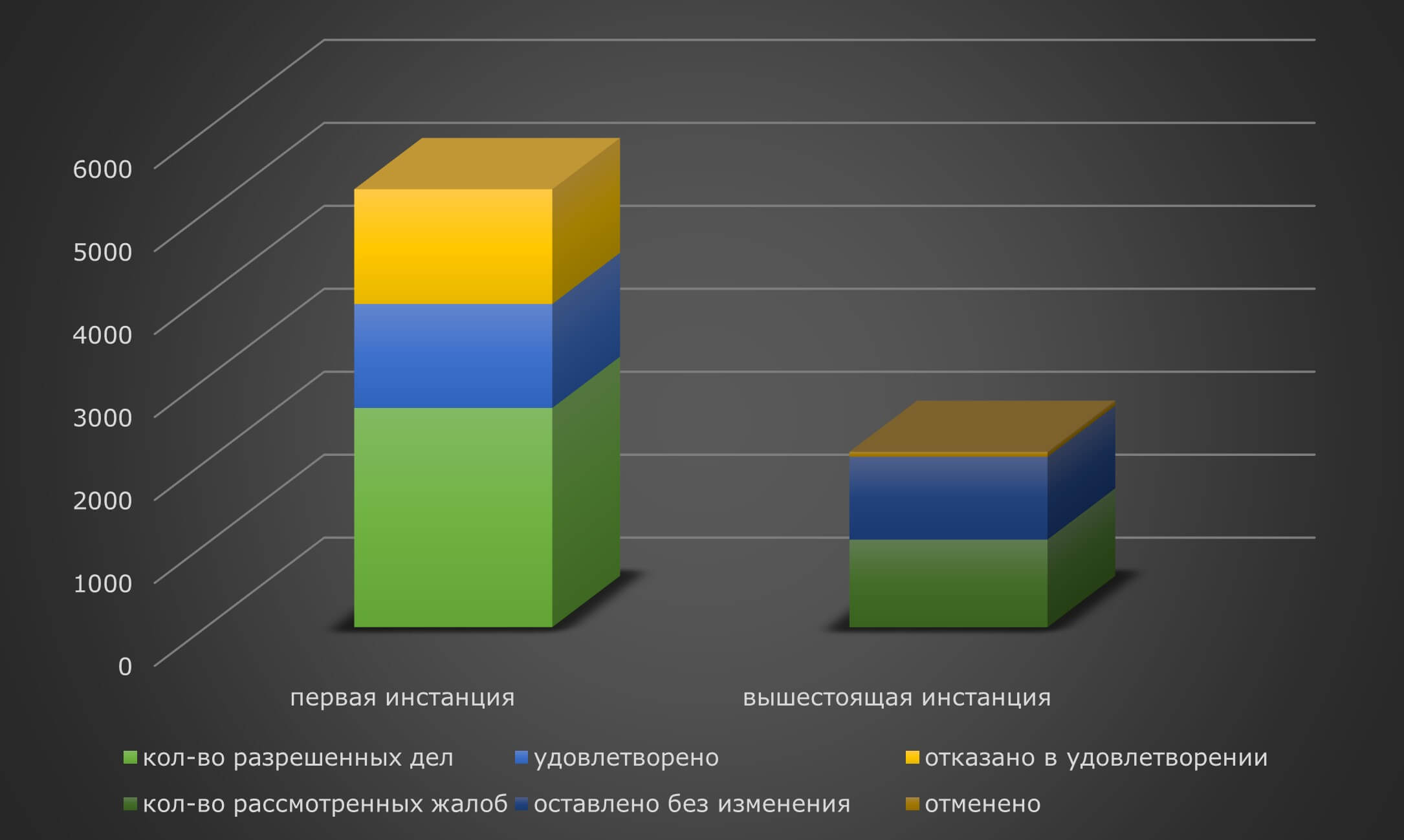

Рассмотренные экспертами компании RTM Group судебные дела связаны с разрешением споров по искам клиентов (реальным или потенциальным) к банкам, которые по тем или иным основаниям, отраженным в настоящем исследовании, отказали в банковском обслуживании или иным образом злоупотребили своими правами, что противоречит законодательно определенным правилам заключения и исполнения договора банковского счета. Инициаторами (истцами) обращения в суд в 95% случаев выступали клиенты Банков.

Итак, из совокупного числа судебных актов (9 727) по спорам, связанным с банковским обслуживанием, арбитражными судами и судами общей юрисдикции рассмотрено 2 645 дел по искам клиентов/потенциальных клиентов к банкам, из которых удовлетворены 1 253 дел, отказано в удовлетворении по 1383 делам, приняты иные решения – 9. При этом, сторонами (или одной из сторон) по делу обжаловано 1 045 решений, но только 59 актов отменены вышестоящими судами.

Исходы рассмотрений представлены на рис.2:

![Исходы рассмотрений]()

По предметному составу требования истцов распределились в следующем порядке, рис.3:

![Категории гражданских споров]()

Рисунок 3. Категории гражданских споров

Примеры из исследованных судебных решений

Категория: о понуждении (обязании) банка к заключению договора банковского счета

В деле № А40-164933/2019 Арбитражный суд г. Москвы обязал ответчика (банк) заключить договор с истцом (ООО). Суд в решении указал на немотивированность и необоснованность причины отказа банка от заключения договора.

Таким образом, суды, разрешая исковые требования о понуждении кредитных организаций к заключению договора банковского счета, требуют от ответчиков представления достаточных оснований для принятия ими решений об отказе от заключения такого договора. Суды неоднократно обращали внимание на обязанность банка заключить ДБС с клиентом на предусмотренных банком условиях после проверки правоспособности (дееспособности) клиента и прохождения идентификации.

Категория: о признании незаконным решения банка/действий банка

В делах данной категории наиболее частыми являются следующие требования клиентов банка:

- об устранении препятствий в пользовании расчетным счетом/снятии всех ограничений по расчетному счету;

- о восстановлении доступа к системе дистанционного банковского обслуживания;

- о признании незаконными действий банка по отказу в проведении операций по банковскому счету;

- о признании незаконным отказа банка в проведении операции на основании платежного поручения;

- о взыскании убытков в связи с ненадлежащим исполнением банком обязательств по договору банковского обслуживания;

- о признании кредитного договора (включающего элементы договора банковского счета) ничтожным.

Ремарка: кредитная организация могла бы избежать привлечения ее к гражданско-правовой ответственности, если бы ходатайствовала перед судом о назначении судебной компьютерно-технической экспертизы по проверке достоверности платежных поручений и выписок банка.

Резюмируя судебную практику о признании незаконным решения банка/действий банка по договорам банковского счета, стоит отметить неоднозначный подход судей к разрешению таких споров. В одних случаях суды встают на сторону банков, признавая их право ограничивать банковское обслуживание самостоятельно, с соблюдением требований внутренних нормативных актов, в других – считают, что банки не должны давать оценку хозяйственной деятельности клиента, их контроль должен строиться на формальных критериях по документам, представленных клиентом по запросу банка.

Категория: о взыскании неосновательного обогащения

Неосновательное обогащение на стороне банка, как правило, возникает в результате неправомерного списания банком комиссии за совершение банковских операций. За 2020 год с банков (кредитных организаций) взыскано в пользу клиентов 71 667 612 рублей неосновательного обогащения и начисленных на сумму задолженности процентов за пользование чужими денежными средствами.

В деле № А10-2954/2020 истец (ИП) обратился в Арбитражный суд Республики Бурятия с иском к ответчику (банк) о взыскании 110 326 руб. 10 коп. неосновательного обогащения, образовавшегося в результате незаконного взимания комиссий за перечисления денежных средств. Разрешая дело, Арбитражный суд Республики Бурятия установил, что между истцом и ответчиком заключен ДБС. Ответчик по поручению истца произвел перевод денежных средств со счета истца, как индивидуального предпринимателя, на его же счет как физического лица и удержал дополнительную комиссию. Суд не согласился с позицией ответчика, указал, что право банка на одностороннее изменение тарифов не должно нарушать разумный баланс прав и обязанностей сторон. Иск был удовлетворен, решением от 28.12.2020 с банка взысканы 110 326 руб. 10 коп. неосновательного обогащения, 32 457 руб. 96 коп. процентов за пользование чужими денежными средствами.

В деле № А43-29227/2019 Арбитражный суд Нижегородской области, удовлетворяя исковые требования ООО (клиента банка), применил ст. 331 ГК РФ, указав на недопустимость установления банком тарифов в одностороннем порядке, между сторонами не было достигнуто согласия о возможности применения мер ответственности за определенные нарушения.

В деле № А43-38490/2019 Арбитражный суд Нижегородской области признал действия банка (ответчика) по одностороннему повышению тарифа за перечисление денежных средств со счета ИП на счет физического лица законными, так как правилами банка предусмотрено право банка регулировать размеры применяемых им тарифов (комиссий) в зависимости от назначения счета.

Апелляционная инстанция, отменяя решение суда первой инстанции и отказывая в иске, исходила из надлежащей процедуры идентификации и аутентификации клиента (идентификация — на основании номера клиента, сформированного банком; аутентификация — с помощью пароля клиента и/или средств подтверждения), а также равнозначности средств подтверждения поручения клиента, имеющего равную юридическую силу аналогичным по смыслу документам на бумажном носителе, подписанном собственноручной подписью клиента.

Анализ судебной практики о взыскании с кредитных организаций неосновательного обогащения показал, что суды чаще удовлетворяют требования клиентов, квалифицируя условие банка по установлению в одностороннем порядке дополнительной комиссии, либо комиссии в повышенном размере, как меру ответственности клиента, условия применения которой закреплены в Гражданском кодексе РФ.

Категория: о взыскании задолженности по договору банковского счета

По данной категории дел суды рассматривали исковые требования банков о взыскании с клиентов задолженности, возникшей в результате:

- неоплаты расчетно-кассовых услуг по договору — конструктору,

- неоплаты по комиссиям и транзакционным продуктам;

- возврата суммы задолженности по кредитному договору, в рамках которого клиенту открыт банковский счет для размещения установленной договором суммы.

Суды такие требования удовлетворяли, так как банки представляли документы-основания, подтверждающие возникновение долга.

Выводы с учетом опыта RTM Group

Изучая судебные дела по заданной тематике исследования, мы обобщили практический материал и определили основные случаи отказа банков (кредитных организаций) в заключении договора банковского счета, а также случаи одностороннего отказа от исполнения ДБС, синтезировали спектр ключевых позиций судов при разрешении ими споров, регулируемых нормами действующего законодательства о правилах заключения и исполнения договора банковского счета.

Распространенные случаи отказа банкА в обслуживании клиента (в заключении или исполнении договора банковского счета):

Ключевые позиции судОВ при рассмотрении споров, возникШих при отказе кредитной организации от заключения/исполнения договора банковского счета

Эксперты RTM Group рекомендуют учитывать перечисленные ключевые позиции судов, прежде всего для того, чтобы сформировать выигрышную правовую позицию по делу и успешно защитить свои права как в досудебном порядке, так и в суде.

RTM Group

RTM Group — группа экспертных и юридических компаний, специализирующихся на правовых и нормативно-технических вопросах в области информационных технологий и информационной безопасности.

В RTM Group работает Центр судебных экспертиз, проводящий нормативные и нормативно-технические экспертизы, а также правовое подразделение, осуществляющее сопровождение клиентов при возникновении конфликтов, включая судебные, в области реализации банковской деятельности.

Компании группы обладают необходимыми лицензиями ФСТЭК России и ФСБ России.

Сотрудники компаний имеют большой опыт экспертной, а также правовой работы и специализируются на проведении следующих видов работ:

- Помощь в разрешении споров, управлении рисками, ответные действия на заявления о злоупотреблении данными;

- Подготовка судебных и досудебных экспертиз по вопросам информационных технологий, информационной безопасности и защиты информации;

- Проведение исследований о соответствии IT-проекта требованиям законодательства (или правовой аудит);

- Сопровождение IT-проекта (подготовка и согласование документов/договоров, положений и т.п.);

- Структурирование и систематизация бизнес-процессов IT-компаний;

- Помощь в выборе договорных конструкций для реализации IT-проекта;

- Помощь в выборе подходящего режима налогообложения с учетом условий реализации IT-проекта;

- Оформление трудовых отношений с работниками, создающими объекты интеллектуальной собственности;

- Обеспечение безопасности интеллектуальной собственности;

- Минимизация рисков судебных претензий;

- Защита интересов клиента в суде, максимально возможное снижение штрафа, неустойки;

- Представление интересов по обжалованию решений и действий Роскомнадзор, ИФНС, УФАС, прокуратуры, полиции и иных контролирующих органов;

- Сопровождение при проверках контролирующих органов, предоставление мотивированных пояснений.

Эксперты компании обладают признанными Национальными и Международными сертификациями, такими как CISA, CISM, CISSP, СТО БР ИББС, 27001 и пр.

RTM Group является первым на российском рынке исполнителем судебных нормативно-технических экспертиз в области информационных технологий и информационной безопасности.

В оформленном на меня ИП по роду деятельности возникла необходимость в открытии еще одного счета в другом банке. Могу ли я открыть еще один или несколько счетов в различных банках? Повлечет ли это за собой какие-либо налоговые или юридические последствия?

В соответствии со ст. 30 Федерального закона от 02.12.1990 № 395-1 "О банках и банковской деятельности" клиенты вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом.

В силу ст. 846 ГК РФ при заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами. Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами. Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

При необоснованном уклонении банка от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные п. 4 ст. 445 ГК РФ.

В силу п. 4 ст. 445 ГК РФ, если сторона, для которой в соответствии с ГК РФ или иными законами заключение договора обязательно, уклоняется от его заключения, другая сторона вправе обратиться в суд с требованием о понуждении заключить договор. В этом случае договор считается заключенным на условиях, указанных в решении суда, с момента вступления в законную силу соответствующего решения суда. Сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные этим убытки.

Порядок открытия, оформления и закрытия банковских счетов в кредитных организациях РФ установлен инструкцией Банка России от 30.05.2014 № 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (далее – Инструкция).

В частности, согласно п. 1.2 Инструкции клиенту может быть открыто несколько счетов на основании одного договора счета соответствующего вида, если это предусмотрено договором, заключенным между банком и клиентом.

В силу п. 4.7 Инструкции для открытия расчетного счета индивидуальному предпринимателю в банк представляются:

а) документ, удостоверяющий личность физического лица;

б) карточка (за исключением случаев, предусмотренных п. 1.12 Инструкции);

в) документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете (если такие полномочия передаются третьим лицам), а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, третьими лицами с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

г) свидетельство о постановке на учет в налоговом органе;

д) свидетельство о государственной регистрации в качестве индивидуального предпринимателя;

е) лицензии (патенты), выданные индивидуальному предпринимателю, в установленном законодательством РФ порядке, на право осуществления деятельности, подлежащей лицензированию (регулированию путем выдачи патента).

Сообщать в ИФНС, ПФР и ФСС России об открытии счета в банке не нужно.

Основные обязанности клиента по договору банковского счета: соблюдение правил совершения расчетных операций и порядка оформления расчетных и кассовых документов; оплата расчетно-кассового обслуживания, поддержание неснижаемого остатка на банковском счете, если такое условие предусмотрено договором банковского счета.

Также следует иметь в виду, что ограничение прав клиента на распоряжение денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету в случаях, предусмотренных законом (ст. 858 ГК РФ).

По общему правилу списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом (например, законом об исполнительном производстве) или предусмотренных договором между банком и клиентом.

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями, можно включить в расходы в целях налогообложения.

Например, при применении УСН при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, связанные с оплатой услуг, оказываемых кредитными организациями (пп. 9 п. 1 ст. 346.16 НК РФ).

Перечень банковских операций и услуг, которые могут быть отнесены к расходам в налоговых целях, установлен ст. 5 Федерального закона "О банках и банковской деятельности". К числу таких услуг отнесены открытие и ведение банковских счетов физических и юридических лиц.

В п. 4 "Обзора судебной практики Верховного Суда Российской Федерации N 1 (2021)" (утв. Президиумом Верховного Суда РФ 07.04.2021) включена правовая позиция Судебной коллегии по гражданским делам ВС РФ, сформулированная в Определении от 30.06.2020 по делу N 5-КГ20-54-К2, 2-4461/2019:

«Условие договора банковского счета о совершении банком за повышенную плату операции с денежными средствами клиента, являющейся сомнительной в соответствии с законодательством о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, противоречит существу законодательного регулирования и является ничтожным.

Позиция, на мой взгляд, в целом, заслуживает поддержки. Она примечательна тем, что

- содержит пример толкования п. 4 ст. 1 ГК РФ о запрете извлекать преимущества из недобросовестного поведения,

- содержит пример ничтожного договорного условия в силу противоречия существу законодательного регулирования с комментариями (которые, конечно, хотелось бы видеть более развернутыми…)

- демонстрирует, что осуществление публичных функций в контекст частных правоотношений не исключает, а, напротив, предполагает более пристальное внимание к отграничению частных отношений (принцип диспозитивности и свобода договора) от публичных (иной отраслевой направленности) отношений, а равно необходимость квалификации с учетом множественности правового статуса субъекта и его специальной правоспособности (банк) и целей заключения гражданско-правового договора.

1. Условия договора банковского счета:

- Между К. и банком был заключен договор банковского счета, согласно которому на имя клиента открыт текущий счет в российских рублях для осуществления расчетно-кассового обслуживания, не связанного с осуществлением клиентом предпринимательской деятельности, в соответствии с действующими на день проведения операций по счету тарифами банка.

- Согласно тарифам комиссионного вознаграждения за услуги банка по расчетно-кассовому обслуживанию за перевод денежных средств по поручению физического лица взимается комиссия в размере 1% от суммы, не менее 100 руб. и не более 1500 руб.

- Примечанием к указанным тарифам предусмотрено, что при выявлении обстоятельств, дающих основание полагать, что операции по счету клиента несут репутационный риск для банка, банк имеет право в одностороннем порядке установить тариф за совершение любых операций (кроме платежей в бюджет) в размере 10% от суммы операции.

2. Факты:

- С расчетного счета банка на счет К. в банке были зачислены денежные средства в размере 5 003 271 руб. по договору купли-продажи.

- В связи с выявлением банком обстоятельств, дающих основание полагать, что операции по счету клиента несут репутационный риск для банка, банк уведомил истца об установлении комиссии за совершение всех приходных и расходных операций (кроме платежей в бюджет) в размере 15% от суммы операции.

- По причине репутационного риска банком отказано клиенту К. в совершении каких-либо операций по его счету за исключением возврата денежных средств в банк плательщика с одновременным повышением комиссии за операцию по переводу денежных средств по поручению физического лица с 1% до 10% от суммы проведения операции.

- Банком произведено списание комиссии в размере 500 327 руб. за операцию по возврату денежных средств по указанному договору купли-продажи в связи с закрытием счета.

3. Иск.

- Списание комиссии в размере 10%, а не 1% К. считал неправомерным. По договору он уступил истцу право требования возврата излишне списанной банком комиссии в размере 498 827 руб., а также процентов за пользование чужими денежными средствами и потребительского штрафа за неудовлетворение в добровольном порядке требований потребителя в размере 50% от взысканной судом суммы.

- Денежные средства в добровольном порядке истцу не выплачены.

4. Все нижестоящие инстанции в удовлетворении иска отказали, поддержав вывод первой инстанции о том, что

5. Почему ВС РФ отправил дело на новое апелляционное рассмотрение:

Читайте также: