Сколько действительна справка о доходах за 3 месяца

Обновлено: 08.05.2024

В некоторых ситуациях, например, при обращении людей в государственные органы по поводу получения пособий, требуется предоставлять сведения о доходах и об уплате налогов.

Справка 2-НДФЛ – это документ, подтверждающий материальный статус гражданина и наличие у него прав на снижение налоговых выплат.

Содержание:

Зачем нужна справка 2-НДФЛ

Она нужна работодателям для отчета перед налоговыми органами о финансовом статусе сотрудников, взыскании с них обязательных платежей.

Кроме того, 2-НДФЛ может потребоваться отдельным гражданам. Поводами для ее составления могут быть:

- Подача заявления на получение налоговых послаблений в связи с рождением ребенка или возникновением других ситуаций, предусмотренных законом;

- Обращение в суд по поводу взыскания алиментов или для разрешения конфликтной ситуации, возникшей из-за финансовых претензий к работодателю;

- Начисление пенсии по старости, расчет ее размеров;

- Оформление опекунства или усыновления ребенка;

- Сбор документов для поездки за границу (подтверждение материального положения);

- Получение статуса безработного и начисление денежного пособия;

- Расчет размеров пособия по беременности, родам и уходу за ребенком;

- Оплата больничного листа;

- Переход человека, имеющего какие-либо льготы и налоговые вычеты, на работу в другую организацию. Сведения, имеющиеся в 2-НДФЛ, учитываются бухгалтером при начислении ему зарплаты;

- Взятие денежного кредита в банке (в том числе ипотеки) или оформление аренды имущества.

Какие сведения содержатся в справке 2-НДФЛ

Здесь имеются следующие сведения:

- Паспортные данные физического лица (фамилия-имя-отчество, дата рождения, гражданство);

- Название организации, в которой работает человек, а также коды и реквизиты фирмы, содержащиеся в Едином государственном реестре;

- Сумма всех доходов, которые облагаются налогом;

- Общий размер удержаний за указанный период;

- Сумма вычетов, связанных с наличием у человека льгот, предусмотренных правилами Налогового кодекса Российской Федерации;

- Окончательная сумма доходов гражданина и уплаченных налогов с учетом всех положенных льгот.

Образец формы справки 2-НДФЛ, которую работодатели должны выдавать сотрудникам:

Налоговые вычеты подразделяются на стандартные, социальные, имущественные и инвестиционные.

Стандартные – это снижение налоговых отчислений для налогоплательщиков, имеющих определенные льготы, а также вычеты на детей.

Право на снижение налога имеют, например, следующие категории налогоплательщиков 1 :

- Принимавшие участие в ликвидации Чернобыльской катастрофы;

- Участники испытаний ядерного оружия;

- Лица, переселенные из районов, подвергшихся радиоактивному загзязнению;

- Инвалиды Отечественной войны;

- Лица, находившиеся в Ленинграде во время блокады 1941-1944 гг;

- Герои Советского Союза или Герои России и другие.

Вычеты на детей предусмотрены для родителей (опекунов), выплачивающих налоги по ставке 13%. Право на снижение отчислений предоставляется до того момента, пока суммарный доход за все предыдущие месяцы с начала года не достигнет 350 тыс. руб. Как только он превысит этот показатель, льгота отменяется.

Право на стандартные вычеты имеют также налогоплательщики, имеющие ребенка-инвалида моложе 18 лет или учащегося (студента, аспиранта моложе 24), который является инвалидом I, II группы.

Социальные вычеты. Они предусмотрены для граждан, оплачивающих самостоятельно лечение или учебу, а также для тех работников, которые заключают договоры о пенсионном страховании.

Имущественные вычеты. Снижение налогов связано в данном случае с продажей или приобретением имущества (домов, садовых участков, квартир), выплатой процентов по кредиту.

Инвестиционные вычеты предусмотрены для людей, получающих доходы от продажи ценных бумаг, имеющих инвестиционный счет в банке.

На бланке 2-НДФЛ указываются реквизиты документов, подтверждающих права человека на соответствующие льготы и налоговые вычеты.

Имеется графа, в которой указывается вид доходов, получаемых данным физическим лицом. Каждому из видов соответствует определенный код, который вносится в данный документ.

- Код 1300 соответствует доходам, получаемым от использования авторских прав;

- 1400 – доходы, получаемые от сдачи в аренду имущества (кроме транспортных средств и компьютерных сетей);

- 1530, 1531 – доходы по операциям с ценными бумагами.

Профессиональные вычеты предусмотрены для лиц, занимающихся предпринимательской деятельностью или частной практикой.

Вычеты, связанные с переносом убытков на будущие периоды. Имеются в виду убытки от операций с ценными бумагами и производными финансовыми инструментами.

Где можно получить справку 2-НДФЛ и кто ее выдает

2-НДФЛ берут в бухгалтерии по месту работы (учебы) или налоговой службе. Документ выдается через 3 дня с момента обращения. Для получения справки необходимо составить письменное заявление и указать, какой период интересует. Заявление пишется на имя руководителя организации или главного бухгалтера. Цель получения документа гражданин указывать не обязан.

Образец заявления на получение 2-НДФЛ - скачать

В налоговую инспекцию сведения предоставляются до 1 апреля. В личном кабинете они доступны с мая или июня, после того, как будут обработаны. Здесь отражается справка 2-НДФЛ, в которой содержатся сведения за прошедший год. Справку за текущий год можно взять у работодателя.

Куда чаще всего приходится предоставлять 2-НДФЛ

Чаще всего такая справка требуется для предъявления:

- В банк (при оформлении кредита, а также расчета ежемесячных выплат по процентам);

- В налоговую службу;

- В судебные инстанции;

- В бухгалтерию по месту новой работы;

- В управление (отделы) социальной защиты населения для получения пособий.

Когда 2-НДФЛ не требуется

Существуют ситуации, при которых работодатель не обязан предоставлять в налоговую службу справку 2-НФДС на какого-либо сотрудника. Это происходит в тех случаях, когда:

- На протяжении отчетного года работнику не начислялась зарплата, и не выдавались другие денежные средства, то есть организация не удерживала с него налоги;

- Работник получал доходы, не облагаемые налогом (к ним относятся, например, денежные призы, выплаты донорам, вознаграждения ветеранам труда и т. д.);

- У сотрудника имелись доходы, которые он должен был вносить в собственную налоговую декларацию (прибыль малого бизнеса, доходы от продажи сельхозпродукции, выращенной на собственном земельном участке и другие). В таких случаях отчет о налогах возлагается на самого человека.

Срок действия 2-НДФЛ

Различные организации сами устанавливают срок действия такого документа.

Например, банки при выдаче кредитов обычно требуют, чтобы давность получения 2-НДФЛ составляла не больше 30 дней. При этом в справке должны содержаться сведения за последние 6 месяцев.

Для передачи в налоговые органы требуются данные за весь последний год.

В случае оформления пособия по беременности и родам предоставляются сведения о зарплате и удержании налогов за последние 2 года.

Изменения, произошедшие в 2020 году

В соответствии с приказом ФНС № ММВ-7-11/566@ от 02.10.2018 справка 2-НДФЛ с 2019 года заполняется в новой форме:

С 2020 года меняется срок сдачи 2-НДФЛ. Ее надо сдавать не до 1 апреля, а до 1 марта. Так как 1 марта в 2020 году приходится на воскресенье, то крайним сроком сдачи справки является 2 апреля (понедельник).

Форма, действовавшая в 2018 году

Как получить справку 2-НДФЛ

Существуют нюансы получения справки физическими лицами различных категорий.

Справка 2-НДФЛ в период пребывания в декретном отпуске и на больничном

Существуют такие виды доходов, которые налогом не облагаются, и при составлении справки 2-НДФЛ не учитываются. К ним относятся:

- Пособия по безработице, по беременности и родам;

- Единовременные выплаты (командировочные, подъемные), доплата за работу в особых климатических условиях или местности, подвергшейся радиоактивному загрязнению;

- Денежные компенсации, связанные с получением трудовой травмы, профзаболевания;

- Выходные пособия работникам, уволенным по сокращению;

- Выплаты членам семьи военнослужащих, погибших при исполнении служебного долга;

- Вознаграждения, полученные за сдачу крови или донорского молока;

- Премии за выдающиеся достижения в области науки, искусства или спорта;

- Стипендии студентов, аспирантов, учащихся других категорий;

- Пенсионные выплаты (государственные и страховые).

Примечание: Выплаты по больничному листу, полученному в связи с болезнью, НЕ относятся к доходам, не облагаемым налогом. Они связаны не с оплатой выполненной работы, а с временным недомоганием, причиной которого трудовая деятельность не является. Больничный лист не облагается налогом только в том случае, когда его получает женщина, уходящая в декретный отпуск.

В справке 2-НДФЛ, выдаваемой работнику, находившемуся в отпуске по болезни, указываются доходы и суммы снимаемых налогов.

А при оформлении справки за декретный период в нее вносится ежемесячное пособие по беременности и родам, с которого налог не взимается.

Как заполнить справку 2-НДФЛ

Справка о доходах и изъятии налогов заполняется следующим образом:

- Вносятся сведения о компании-работодателе, составляющей справку. В первую строку вписывается название организации, указывается наличие у нее инвестиционного фонда, контактные данные;

- Указывается период, за который производится финансовый отчет, а также номер справки и ее признак. Существуют справки 2 видов:

- С признаком 1. Обычная справка, которая в соответствии с Налоговым кодексом сдается в налоговую службу до 1 апреля следующего года;

- С признаком 2. Такая справка составляется в случае невозможности взыскания налога. Она предоставляется до 1 марта.

Подобная ситуация возникает, например, если компания оплачивает труд работника не деньгами, а в натуральной форме (подарком или турпутевкой).

Другая ситуация: работник уволился с работы и уехал за границу на постоянное место жительства. При этом он уже не считается резидентом РФ. До увольнения человек выплачивал налог в размере 13%. С нерезидентов ежемесячно взимается налог 30%. Если данный работник уволился до 31 декабря, то за весь прошедший год с него полагается снять 30%

В последние строчки вписываются ФИО человека, составившего документ (налогового агента) или его представителя. Здесь указываются реквизиты удостоверения личности, дата заполнения справки. Документ заверяется подписью и печатью.

В приложение к справке 2-НДФЛ содержатся сведения по каждому виду доходов/вычетов, которым соответствует определенный код. Суммы расписаны по месяцам. Сюда вносятся заработная плата (код 2000), отпускные (2012), премиальные (2002), оплата по больничному листу (2300) и другие доходы.

Если в справке 2-НДФЛ допущена ошибка

Если при расчете налогов, заполнении персональных или иных данных была допущена ошибка, производится корректировка сведений.

Обнаружив неточность, налоговый инспектор в письменной форме сообщает предприятию о необходимости корректировки сомнительных данных. Если работодатель найдет ошибку самостоятельно и успеет сделать исправления до истечения обязательного срока подачи 2-НДФЛ в налоговую службу, никаких санкций не будет. Если сведения поступят с опозданием, организации придется заплатить штраф 500 рублей.

Наиболее частые ошибки в заполнении справки 2-НДФЛ

На справке не должно быть никаких помарок и исправлений. Если допущена неточность, необходимо заполнить новый бланк.

Наиболее частыми ошибками являются:

Некоторые особенности заполнения справки

Иногда возникает такая ситуация, когда вскоре после сдачи справки 2-НДФЛ в налоговую службу работник меняет паспорт. При этом сведения, внесенные в справку, не считаются ошибочными. Организация никакой ответственности при этом не несет, и выплата штрафа ей не грозит. Если работнику опять потребуется такая справка, ее выписывают уже с новыми паспортными данными.

Нарушением это не считается, хотя в налоговую службу были поданы другие сведения.

Существуют компьютерные программы для быстрого составления финансовых отчетов и заполнения 2-НДФЛ справки. Можно произвести также онлайн проверку на сайтах специализированных компаний.

В чем разница между 2-НДФЛ и 3-НДФЛ

Справка 3-НДФЛ – это налоговая декларация, которую человек составляет сам (или пользуется услугами опытного помощника). В нее вносятся сведения о дополнительных доходах, не имеющих отношения к его служебной деятельности. 3-НДФЛ сдают в налоговую инспекцию для отчета о добросовестной выплате отчислений в пользу государства.

Справку 2-НДФЛ налогоплательщик самостоятельно не заполняет. Для ее получения он обращается к работодателю и через 3 дня ему выдают готовый документ.

Если гражданин является наемным работником, и имеет дополнительный доход, то для получения налогового вычета он должен предоставлять обе справки 2-НДФЛ и 3-НДФЛ.

Для индивидуального предпринимателя единственным документом, подтверждающим доходы, является налоговая декларация (3-НДФЛ).

Разница между этими документами состоит в том, что в 2-НДФЛ указываются доходы, получаемые от конкретного работодателя, причем ее можно получить за любой период (3, 6, 12, 24 месяца). В справку 3-НДФЛ вносятся сведения за 1 год.

Заключение

Справка 2-НДФЛ должна быть заполнена аккуратно, с соблюдением всех принятых правил. В противном случае могут возникнуть сомнения в подлинности сведений, потребуется уточнение неясных пунктов и предоставление дополнительных данных. Это может привести к затягиванию сроков принятия решения по интересующему делу.

![Анастасия Кривельская-Ершова]()

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

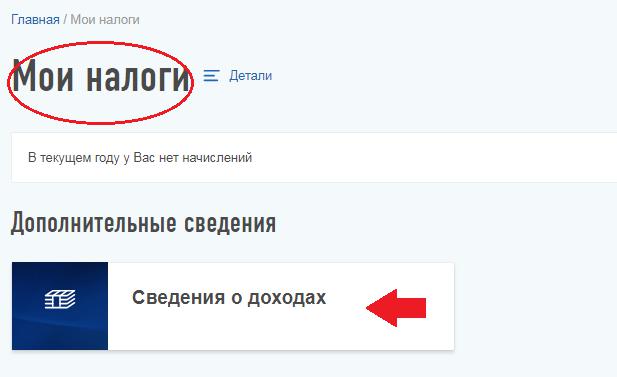

Как скачать справку в личном кабинете налогоплательщика?

![]()

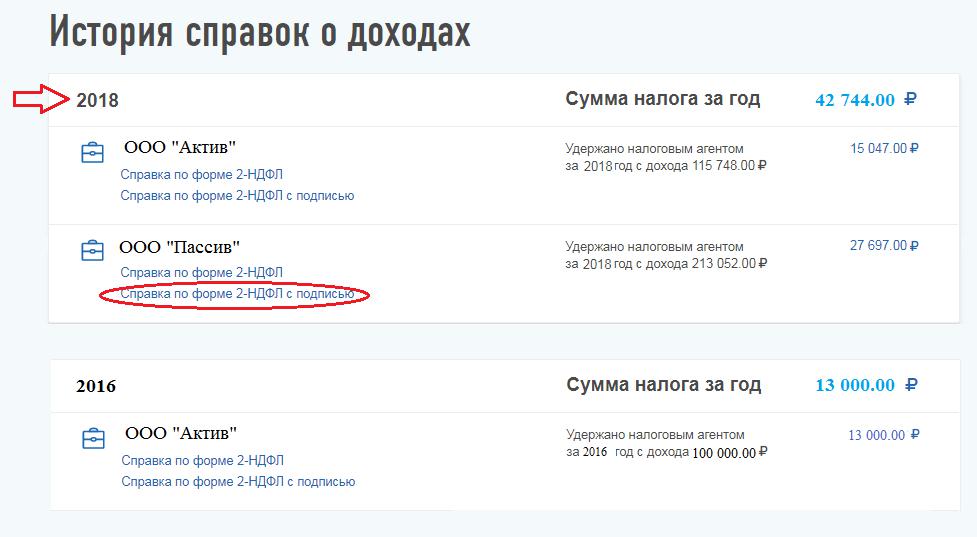

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

![]()

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

![]()

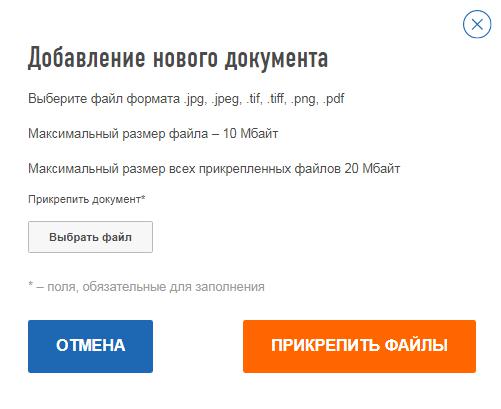

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

![]()

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Как получить справку 2-НДФЛ у работодателя?

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Работодатель на основании заявления работника должен предоставить ему справку о среднем заработке для центра занятости. Такая справка нужна для расчета уволенному работнику пособия по безработице и стипендии при повышении работником квалификации по направлению службы занятости. В действующий порядок исчисления среднего заработка планируется внести изменения. Расскажем о правилах расчета среднего заработка в 2021 году, о правилах заполнения указанной справки и новом порядке ее предоставления.

Обязанность работодателя по выдаче справки

По письменному заявлению сотрудника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать сотруднику среди прочих документов справку о заработной плате (ст. 62 ТК РФ).

Такая справка нужна уволенному работнику для того, чтобы, в частности, встать на учет в центр занятости в качестве безработного и получать пособие по безработице.

При этом до 31.12.2021 действуют временные правила регистрации граждан в целях поиска подходящей работы и в качестве безработных, а также осуществления социальных выплат гражданам, признанным безработными, утвержденные Постановлением Правительства РФ от 08.04.2020 № 460.

Согласно этим правилам работники могут подать заявление в электронной форме, используя единую цифровую платформу или единый (региональный) портал госуслуг.

Если работник решил обратиться в центр занятости лично, он может взять справку о заработной плате у последнего работодателя. При этом работодатель обязан выдать ему такую справку. Причем работник не обязан предоставлять данную справку, поскольку центр занятости может получить эти сведения самостоятельно.

По какой форме заполняется справка?

Справка может быть заполнена:

по форме, рекомендованной в Письме Минтруда РФ от 10.01.2019 № 16-5/В-5;

по форме, утвержденной региональными органами власти, осуществляющими полномочия в области содействия занятости населения этих регионов (например, в Москве форма справки утверждена Приказом Департамента труда и социальной защиты населения г. Москвы от 24.12.2018 № 1721). Региональная форма справки, если она установлена, является приоритетной;

в произвольной форме на фирменном бланке организации.

Обратите внимание: отказать в приеме справки, составленной в произвольной форме, центр занятости не может, если в ней будут указаны все сведения, необходимые для определения размера и сроков выплаты пособия по безработице (Письмо Минтруда РФ от 10.01.2019 № 16-5/В-5).

Справка о среднем заработке должна содержать:

наименование и юридический адрес организации;

Ф. И. О. уволенного работника;

дату приема и дату увольнения работника;

условия работы уволенного сотрудника (полный или неполный рабочий день (неделя), количество рабочих часов в день и рабочих дней (часов) в неделю);

статью Трудового кодекса, на основании которой был установлен неполный рабочий день (неделя), если сотрудник работал на таких условиях;

сумму среднего заработка за последние три месяца (цифрами и прописью);

номера и даты документов, на основании которых выдана справка (лицевые счета, платежные поручения, РКО, платежные ведомости и пр.);

подписи руководителя и главного бухгалтера с расшифровкой;

дату составления справки;

телефон организации для справок;

печать организации (при ее наличии).

Какой расчетный период брать?

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок).

По общему правилу расчетный период составляет три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения работника (п. 3 Порядка).

Если работник увольняется в последний день месяца, в качестве расчетного периода можно использовать последние три месяца, включая месяц увольнения, если средний заработок, рассчитанный за этот период, окажется больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Из расчетного периода исключаются:

период сохранения среднего заработка в соответствии с законодательством РФ;

период временной нетрудоспособности, время отпуска по беременности и родам;

время простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

период забастовки, в которой работник не участвовал, но в связи с которой не имел возможности выполнять свою работу;

дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

периоды освобождения от работы с полным или частичным сохранением заработной платы или без оплаты;

дни отдыха (отгулы), предоставляемые в связи со сверхурочной работой, при вахтовом методе работы, в других случаях.

Если за расчетный период зарплата фактически не начислялась или этот период состоял из времени, исключаемого из расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному, то есть за три предыдущих месяца.

Если работник не имел фактически начисленной зарплаты и за расчетный период, и до расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные сотрудником в месяце увольнения дни.

Какие выплаты включаются в расчет среднего заработка?

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат. К ним относятся:

зарплата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время;

зарплата, начисленная за выполненную работу по сдельным расценкам;

зарплата, начисленная за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

зарплата, выданная в неденежной форме;

денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

начисленные в редакциях СМИ и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

зарплата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

зарплата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой;

выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

другие виды выплат в соответствии с действующими в организации системами оплаты труда.

В силу п. 4 Порядка не учитываются при расчете среднего заработка:

выплаты, рассчитанные исходя из среднего заработка (например, командировочные и отпускные);

социальные пособия (пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком);

другие выплаты и компенсации, не связанные с оплатой труда (например, оплата питания, сотовой связи).

Как учитывать премии при расчете среднего заработка?

Согласно п. 9 Порядка премии, начисленные за расчетный период, при определении среднего заработка учитываются следующим образом:

Вид премий

Порядок учета

По одной премии за каждый показатель. То есть, если за один месяц начислено две премии, в расчет среднего заработка можно включить только одну из них – наибольшую

Квартальные, полугодовые премии

По одной премии за каждый показатель в размере месячной части за каждый месяц расчетного периода

Премии по итогам работы за год, предшествующий увольнению, премии за выслугу лет

В размере 1/12 за каждый месяц расчетного периода независимо от времени начисления премии

Если расчетный период отработан не полностью или в него входят исключаемые из расчета дни, то ежемесячные премии, которые выплачиваются вместе с зарплатой за месяцы расчетного периода, учитываются в полной сумме, а остальные – пропорционально отработанному времени, независимо от того, начислены ли они с учетом отработанного времени.

Размер премии определяется по формуле:

Сумма премии, включаемая в расчет

Сумма премии, начисленной за расчетный период

Число рабочих дней по графику (производственному календарю)

Число фактически отработанных за расчетный период дней

Как учитывать повышение зарплаты при расчете среднего заработка?

Если в расчетном периоде или после него, но до даты увольнения работника в организации, филиале или структурном подразделении, где он трудился, была повышена зарплата всем работникам, выплаты, учитываемые при расчете среднего заработка, надо проиндексировать – увеличить на коэффициент индексации.

Период повышения зарплаты

Порядок индексации

В расчетном периоде

Индексируются выплаты, начисленные за предшествующий повышению период

После расчетного периода, но до дня увольнения работника

Индексируется средний заработок, исчисленный за расчетный период

После дня увольнения работника

Индексация не производится

Коэффициент индексации определяется по формуле:

Коэффициент индексации

Оклад (тарифная ставка) после повышения зарплаты

Оклад (тарифная ставка) до повышения зарплаты

Как рассчитать размер среднего заработка?

Средний заработок определяется по формуле:

Средний заработок

Выплаты, включаемые в расчет среднего заработка

Число дней, отработанных в расчетном периоде

Число рабочих дней расчетного периода по графику (производственному календарю)

Если работнику установлено неполное рабочее время, средний дневной заработок рассчитывается путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка сотрудника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

Пример.

Работник уволился 13 августа 2021 г. и затем обратился с заявлением о выдаче справки о среднем заработке для регистрации в статусе безработного.

В данном случае для расчета среднего заработка следует использовать 3-месячный период – с 1 мая по 31 июля 2021 года. В этом периоде 62 рабочих дня. За 3 месяца работник получил 155 000 руб. При 5-дневной рабочей неделе он отработал рабочие дни полностью.

Средний заработок работника составит 51 750 руб. (155 000 руб. / 62 дн. х (62 дн. / 3)).

Новый порядок расчета среднего заработка

Правительством РФ разработан проект нового порядка расчета среднего заработка для исчисления уволенному работнику пособия по безработице.

При этом сам порядок расчета среднего заработка не изменился, нововведения затронули порядок предоставления справки.

В частности, установлено, что орган занятости населения должен сам рассчитывать средний заработок на основании сведений о выплатах, на которые начислялись пенсионные взносы, то есть аналогично временному порядку, который применяется сейчас.

Работодатель должен будет рассчитывать средний заработок в двух случаях:

1) когда сотрудник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком в периоде, приходящемся на 3-месячный срок, предшествующий календарному кварталу перед месяцем подачи заявления;

2) когда доход гражданина за период трех месяцев, предшествовавших календарному кварталу перед месяцем подачи заявления, не подлежал обложению взносами на обязательное пенсионное страхование в соответствии с законодательством РФ о налогах и сборах.

В этих случаях работодатель выдает бывшему работнику справку о среднем заработке по последнему месту работы (службы), подписанную руководителем и главным бухгалтером (при наличии) организации или индивидуальным предпринимателем.

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

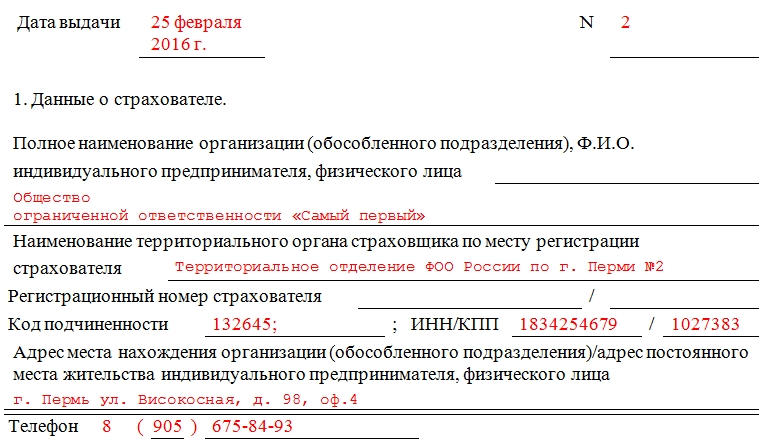

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

![Образец справки 182н, часть 1]()

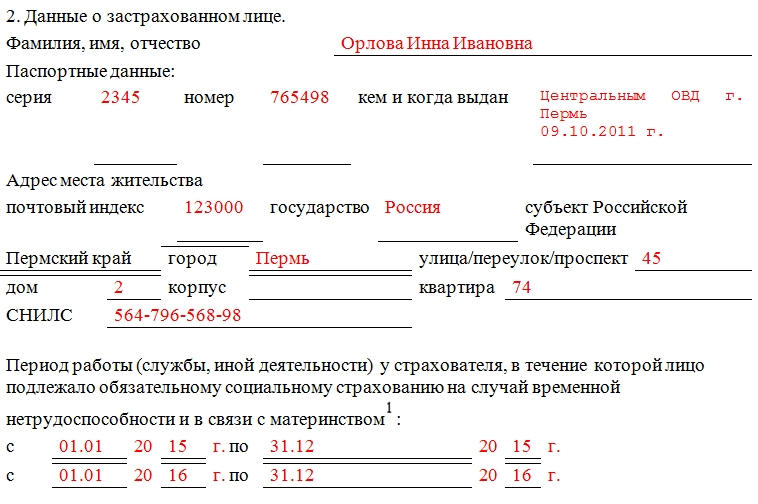

Заполнение данных о застрахованном лице

![Образец справки 182н, часть 2]()

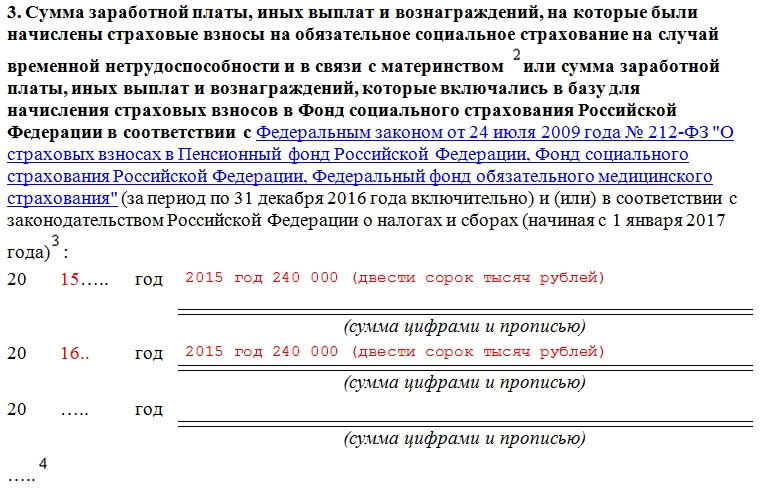

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

![Образец справки 182н, часть 3]()

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Читайте также: