Регламент бухгалтерского учета образец

Обновлено: 04.07.2024

Собственникам и руководству любой компании важно своевременно получать отчетность о результатах хозяйственной деятельности по итогам прошедшего периода. Не менее важно, чтобы показатели этой отчетности были качественными и достоверными.

Однако, как показывает практика, нередко формирование этой отчетности затягивается, корректность ее показателей вызывает сомнение и требует дополнительной проверки. Главная причина таких ситуаций — отсутствие утвержденного регламента по закрытию отчетного периода в учетной системе компании, который бы определял, как сроки и порядок формирования учетных данных, так и ответственность сотрудников за соблюдение требований регламента.

Цели и задачи разработки регламента по закрытию отчетного периода

Основные цели разработки и утверждения регламента по закрытию отчетного периода:

• предоставить пользователям отчетности своевременную и достоверную информацию о результатах деятельности компании за отчетный период;

• определить перечень и последовательность операций, необходимых для того, чтобы корректно закрыть отчетный период в учетной системе компании;

• обеспечить контроль за ходом закрытия отчетного периода в учетной системе компании;

• утвердить сроки и ответственность сотрудников за своевременность и качество операций по закрытию отчетного периода;

• улучшить взаимодействие между сотрудниками различных подразделений компании, потому что его требования касаются не только сотрудников финансовой службы, но и всего персонала, участвующего в процедурах закрытия отчетного периода.

Еще один положительный момент использования регламента — снижение количества ошибок в учете хозяйственной деятельности компании за счет дополнительного контроля на всех этапах процесса начиная со сбора первичной документации и заканчивая формированием отчетности по итогам прошедшего периода.

Этапы закрытия отчетного периода

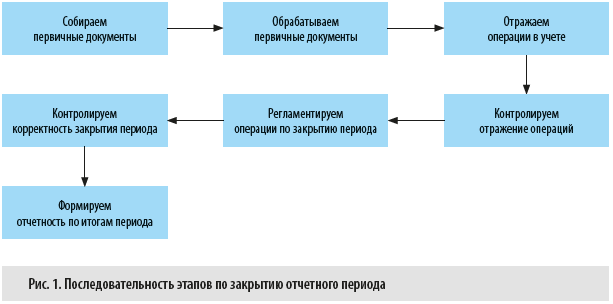

Последовательность этапов по закрытию отчетного периода представлена на рис. 1. На каждом из них решаются свои задачи.

Основные задачи каждого этапа:

1. На этапе сбора первичных документов — обеспечиваем своевременность поступления документации, отражающей совершение хозяйственных операций; контролируем полноту поступлений документов, относящихся к закрываемому периоду.

2. На этапе обработки первичных документов — проверяем соответствие поступившей документации требованиям законодательства и внутренних стандартов компании, наличие всех необходимых реквизитов и показателей, наличие всех требуемых согласований и утверждающих виз.

3. На этапе отражения хозяйственных операций в учетной системе компании — своевременно и корректно трансформируем данные с бумажных носителей в учетные проводки по счетам синтетического и аналитического учета.

4. На этапе контроля отражения хозяйственных операций в учетной системе — выявляем ошибки и проводим корректировку учетных данных.

5. На этапе проведения регламентных операций по закрытию отчетного периода — формируем корректный расчет себестоимости реализации продукции/работ/услуг компании и финансовый результат ее деятельности.

6. На этапе контроля корректности закрытия периода — проводим дополнительную проверку качества и полноты отражения хозяйственных операций отчетного периода, а также соответствие расчета налогооблагаемых баз требованиям действующего законодательства.

7. На этапе формирования отчетности по итогам отчетного периода — проверяем соответствие показателей отчетов данным синтетического и аналитического учета компании.

Рассмотрим методологию разработки регламента по закрытию отчетного периода.

Методология разработки регламента по закрытию отчетного периода

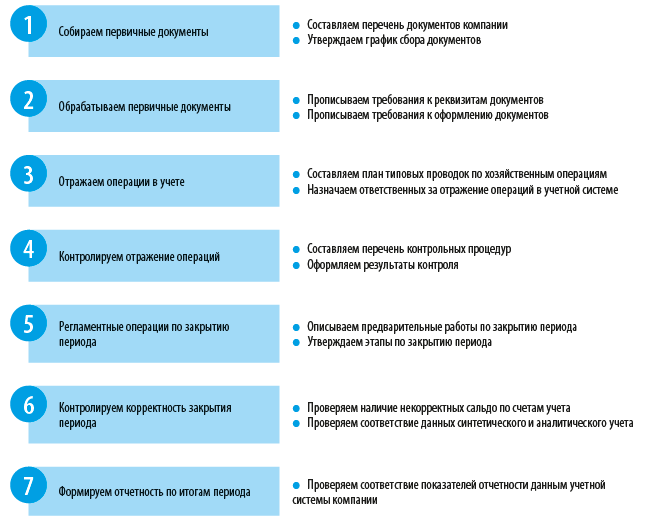

Регламент по закрытию отчетного периода следует разрабатывать в той же последовательности, что и выполнение этапов закрытия периода (рис. 2).

Такой подход позволит закрепить в регламенте последовательность работ по закрытию отчетного периода и скоординировать действия всех подразделений и сотрудников, участвующих в данном процессе.

Рассмотрим поэтапно действия по разработке регламента.

Этап 1. Собираем первичные документы.

На этом этапе составляем:

• перечень первичных документов компании, которые нужно собрать, чтобы закрыть отчетный период;

• график сбора этих документов.

Перечень документов нужен для того, чтобы все сотрудники компании понимали, какие именно первичные документы они должны сдать в бухгалтерию в течение отчетного периода. Поэтому перечень не должен быть сложным: достаточно указать виды документов и хозяйственные операции, к которым они относятся.

Должностная инструкция бухгалтера – документ, который определяет перечень обязанностей, прав и ответственность специалистов бухгалтерских отделов.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Образец должностной инструкции бухгалтера

Должностная инструкция бухгалтера

І. Общие положения

1.1. Данный документ регулирует следующие параметры, касающиеся деятельности бухгалтера: должностные функции и задачи, условия работы, права, полномочия, ответственность.

1.2. Прием на работу и увольнение бухгалтера происходит через выпуск руководством организации соответствующего приказа либо распоряжения и регулируется законодательством РФ в области труда.

1.3. Непосредственный начальник бухгалтера – главный бухгалтер организации.

1.4. В период отсутствия бухгалтера на рабочем месте его функции переходят на лицо, обладающее необходимыми знаниями, навыками и компетенцией и назначенное в установленном внутренними правилами порядке.

1.5. Требования, предъявляемые к бухгалтеру: образование не ниже среднего специального, со стажем работы не менее двух лет, либо высшее профессиональное со стажем работы от полугода.

1.6. Бухгалтер должен быть ознакомлен с:

- основами гражданского и трудового законодательства РФ;

- основами экономики и управления;

- правилами внутреннего распорядка, правилами по охране труда; пожарной безопасности и пр. видами безопасности на предприятии;

- внутренними нормативными актами, распоряжениями, приказами и прочей документацией, имеющей прямое отношение к деятельности бухгалтера;

- организацией бухгалтерского документооборота компании;

- шаблонами, образцами и формами различного рода бланков и документов, принятых в организации, а также правилами по их составлению, систематизации и хранению;

- способами и методами ведения бухгалтерского и налогового учета и отчетностью.

1.7. Бухгалтер должен владеть:

- навыками по ведению и составлению бухгалтерского и налогового учета и отчетности;

- методами экономического анализа работы организации;

- планами и корреспонденцией бухгалтерских счетов.

- навыками работы с компьютером и вычислительной техникой, пакетом программ Microsoft Office, специализированными бухгалтерскими сервисами, а также всей офисной оргтехникой.

ІІ. Должностные обязанности бухгалтера

2.1. В круг должностных задач и функций бухгалтера входит:

ІІІ. Права

3.1. Бухгалтер организации обладает следующими полномочиями и правами:

- делать руководству аргументированные и обоснованные письменные предложения по улучшению и оптимизации работа как себя лично, так и предприятия в целом;

- участвовать в совещаниях, планерках, собраниях, обсуждениях и прочих мероприятиях, непосредственно касающихся его деятельности;

- повышать свой профессиональный уровень, в том числе посещать курсы, семинары, вебинары, конференции, тренинги и т.д.;

- запрашивать документы (в т. ч. архивные), методические пособия и пр. материалы, нужные для решения текущих вопросов и задач;

- вносить конструктивные предложения для устранения выявляемых в процессе работы нарушений, ошибок, недочетов;

- подписывать документы, входящие в его компетенцию;

- отказаться от выполнения рабочих функций при наступлении угрозы жизни или здоровью.

IV. Ответственность

Дисциплинарная ответственность грозит бухгалтеру на следующие действия:

4.1.Пренебрежение к исполнению трудовых обязанностей, в том числе полное уклонение от них.

4.2. Злостное, регулярное нарушение установленных на предприятии правил внутреннего распорядка, режима труда и отдыха, дисциплины, а также нарушение любых видов безопасности и пр.регулирующих нормативных актов.

4.3. Несоблюдение изданных руководством организации или непосредственным руководителем распоряжений и приказов.

4.4. Причинение (умышленное или неумышленное) материального ущерба компании.

4.5. Разглашение конфиденциальных сведений об организации.

4.6. Все вышеописанные пункты строго соответствуют рамкам действующего законодательства РФ.

V. Условия работы

5.1. Бухгалтер обязан подчиняться правилам внутреннего распорядка компании, подробно регламентирующим условия его работы.

5.2. При необходимости бухгалтер может быть отправлен в служебные поездки.

Для чего нужна должностная инструкция

Данный документ имеет большое значение, как для руководства предприятия, так и для самих бухгалтеров. Первым он позволяет грамотно координировать и управлять работой подчиненных, вторым – четко понимать рабочий функционал и ответственность. Кроме того, в случае возникновения спорных ситуаций, требующих разрешения в суде, должностная инструкция может служить доказательством наличия или отсутствия вины со стороны сотрудника или работодателя. Чем тщательнее и точнее будут прописаны требования к работнику, а также его права, ответственность и прочие пункты должностной инструкции, тем лучше.

Основные правила должностной инструкции бухгалтера

Унифицированной формы данного документа нет, поэтому предприятия могут разрабатывать должностную инструкцию бухгалтера самостоятельно. В силу отсутствия утвержденного образца, на разных предприятиях сотрудники, занятые на одних и тех же должностях, могут исполнять несколько различные обязанности, хотя основные функции все же стандартны и похожи.

Документ делится на четыре основных части:

но, по желанию, руководство предприятия может добавлять и другие разделы.

Составляется должностная инструкция в одном экземпляре, а если бухгалтеров в организации несколько, то затем распечатываются ее копии, в количестве, равном числу бухгалтеров. Каждый бухгалтер, чьи функции соответствуют прописанным в документе должностным обязанностям, должен поставить под ним свою подпись. Точно также каждый документ должен заверить сотрудник, который несет ответственность за соблюдением правил и функционала, прописанных в должностной инструкции и руководитель организации.

Составление должностной инструкции бухгалтера

Правая верхняя часть документа отведена для утверждения руководителем предприятия. Здесь следует вписать его должность, наименование организации, фамилию, имя, отчество, а также оставить строку для подписи с обязательной расшифровкой. Затем по центру строки пишется название документа.

Основная часть инструкции

Далее в этом же разделе нужно перечислить все нормативные акты, правила, распоряжения, с которыми бухгалтер обязан быть знаком: стандарты и формы документов, принятых в организации, правила ведения счетов и корреспонденции, организацию бухгалтерского документооборота, правила по технике безопасности, охране труда и внутреннему распорядку и т.д.

Второй раздел

Третий раздел

Четвёртый раздел

Пятый раздел

В завершение документ должен быть согласован с сотрудником, который несет ответственность за соблюдением правил и норм, прописанных в должностной инструкции бухгалтера (это может быть непосредственный руководитель, начальник кадровой службы и т.п.). Здесь нужно вписать его должность, название организации, фамилию, имя, отчество, а также поставить подпись и обязательно ее расшифровать.

Читайте также: