Продажа долга юридического лица как оформить

Обновлено: 02.07.2024

Погашение долга имуществом - это процедура, когда для оплаты задолженности кредитору может быть передана собственность заемщика. По статье 409 ГК РФ можно составить соглашение об отступной собственности, в случае, когда кредитор готов на это пойти. Тогда долг меняется на процесс уступки собственности. После передачи имущества взыскателю, обязательства считаются завершенными. Важно помнить, если займ был под проценты, они будут начисляться в полном объеме. Недвижимость также может выступать в качестве уступки собственности. Доказательством будет официально оформленный переход права собственности на объект кредитору. В договоре указывается стоимость собственности и остаток долга, если цены имущества недостаточно для возмещения долга.

Способы погашения долга имуществом

Существует несколько вариантов погашения долга с помощью имущества, например:

- Передача собственности на добровольной основе. В этом случае, взыскатель может принять объекты недвижимости, машины и оборудование, продукцию, материалы. Также ценные бумаги, которые подтверждают права должника на них. В их число входят акции, стоимость которых равна сумме долга, и облигации. Также возможен дополнительный выпуск акция.

- Залог и продажа имущества. Имущество будет находится в залоге, пока должник не оплатит свои задолженности. Если этого не происходит, имущество реализуется на торгах.

- Арест собственности и его отчуждение. Данная процедура является принудительной по решению суда. Реализуется она в несколько этапов:

- наложение ареста

- продажа собственности должника

- оплата долга с вырученных средств

Передача собственности в счет выплаты по задолженности считается реализацией имущества. Поэтому данная процедура также облагается налогом. Важно отметить, если стоимость имущества не равна сумме долга, могут быть налоговые риски. Чтобы этого избежать, необходимо составить документы грамотно.

Виды имущества передаваемого в счет погашения долга

- недвижимое имущество

- автомобиль или оборудование

- сырье или готовый продукт

- ценные бумаги, акции и облигации

Этапы погашения долга имуществом

- Арест имущества

- Продажа

- Отплата долга

Взыскание имущества на добровольной основе

Если кредитор согласен решить вопрос о возврате долга на добровольной основе, составляется договор между взыскателем и должником о передаче имущества заемщика в счет оплаты задолженности. В нем указывается размер долга и условия, на которых будет проходить оплата.

Если соглашение составляется по образцу Гражданского кодекса РФ, то оно должно быть инициировано обеими сторонами, также нельзя будет вносить коррективы. В соглашении указывается следующее:

- Вид компенсации

- Сроки

- Порядок передачи имущества

- Размер долга

- Способ оплаты долга, т.е. полная или частичная передача имущества

- Учтена ли неустойка

Важно! Задолженность считается полностью покрытой только после того, как имущество передано и этот факт зафиксирован.

Критерии для имущества

- Для физического лица площадь имущества должна быть в два раза больше нормы

- Стоимость жилого помещения должна быть в два раза больше нормы

Взыскание имущества по решению суда (принудительная процедура)

Кредитор обращается в суд, если компания не возвращает средства по договору. Судебный пристав возбуждает уголовное дело, должнику отправляется копия судебного пристава. В постановлении указаны сроки выполнения обязательств, при их нарушении приставы могут взыскать исполнительный сбор в размере 7% от суммы долга для компании, не менее 10 000 рублей. Если денежные средства отсутствуют, судебные приставы начинают опись имущества. Далее данное имущество оценивается, исходя из рыночных цен. Для этого приглашается оценщик.

После оценки имущество реализуется специальной организацией. Если в установленные сроки имущество не реализовано, судебные приставы предлагают взыскателю оставить имущество за ними. В случае, когда кредитор принимает такой вариант, он в письменной форме сообщает об этом приставам. Далее судебный пристав в постановлении фиксирует, что нереализованное имущество передается с последующей государственной регистрацией права собственности взыскателю. Стоимость имущества будет снижена на 25% по сравнению с ценой, которую определил оценщик. Исполнительное производство будет считаться закрытым, когда обязательства будут исполнены и ликвидированы долги.

Обязательно ли выплачивать долг имуществом

Если передача имущества реализуется на добровольной основе, то необходима инициатива обеих сторон. Если собственность не находится в залоге при заключении договора, ни у кого нет права обязать заемщика использовать ее для выплаты долга. Принудительное взыскание возможно только лишь по решению суда.

![Как продать компанию с долгами? Продажа ООО с долгами законно!]()

Как продать компанию с долгами и можно ли это сделать законно? Продажу компании с долгами можно рассматривать, как вариант ликвидации предприятия с задолженностями перед ФНС и внебюджетными фондами, контрагентами. В результате продажи ООО с долгами происходит смена учредителей компании, которые в дальнейшем несут ответственность за коммерческую деятельность юридического лица.

Можно ли продать компанию с долгами?

Закон не запрещает продавать фирмы с задолженностями перед контрагентами, бюджетом. Но будущий собственник должен знать о данном факте, причем ему обязаны предоставить исчерпывающую информацию.

Если после заключения сделки обнаружатся новые задолженности или станет известно, что сумма намного выше, чем было заявлено, то бывший владелец будет нести субсидиарную ответственность.

У юрлица могут быть долги перед:

- налоговой инспекцией, внебюджетными фондами (пенсионным, социальным страхованием);

- кредитными организациями, контрагентами;

- сотрудниками компании (задержки по выплате заработной платы).

Смысл приобретения такого ООО заключается в том, что новые учредители смогут погасить текущие долги, инвестировать дополнительные средства в развитие бизнеса и получать хорошую прибыль. Часто такие сделки очень выгодны, не нужно начинать все с нуля.

Продать компанию с задолженностью можно, если планируемая выгода превысит размер текущей задолженности. Будущий владелец фирмы рассчитывает на хорошую репутацию и доверие клиентов.

Как продать компанию с долгами — инструкция

Учредители приняли решение реализовать фирму с задолженностью перед контрагентами и бюджетом. Чтобы осуществить сделку нужно строго соблюдать алгоритм действий, только так сделка будет законной. Не нужно торопиться, не стоит соглашаться на первое предложение. Если самостоятельно продать ООО сложно, можно обратиться к опытным юристам.

Для начала нужно установить реальную стоимость фирмы. За пример можно взять организации, работающие в аналогичной сфере, в той же местности. Если они продаются за ориентир лучше взять их стоимость и вычесть текущие долги.

Оценивая ООО, следует учесть существующую репутацию, уникальность изготавливаемой продукции, предоставляемых услуг, их популярность и срок работы. За ориентир можно взять и доход, который компания получала до образования задолженности.

- Постараться найти хорошего покупателя

Стоит начать с близкого окружения, партнеров по бизнесу. Еще один способ продать компанию с долгами – поместить объявление на популярных сайтах. Но, для начала нужно найти преимущества, которые заинтересуют потенциального покупателя, грамотно презентовать их. Необходимо составить выгодное предложение, а не обращаться к контрагенту с просьбой, спасти от предстоящего финансового краха.

- Представить участникам ООО нового владельца

Продать компанию можно, но только если все учредители знают об этом и дали свое согласие. Потенциального владельца представляют участникам общества на собрании. Но перед этим их нужно подготовить к предстоящей продаже. Данный этап можно пропустить, если собственник выступает в единственном числе. Других учредителей у юридического лица, просто нет.

Чтобы продать компанию с долгами необходимо собрать целый перечень документации. Для этого лучше воспользоваться услугами опытного юриста.

Для заключения сделки нужно подготовить следующие документы:

- всю учредительную документацию ООО (ИНН, Устав, свидетельство о постановке на учет, лицензии и патенты, допуски при их наличии);

- бухгалтерские отчеты фирмы;

- итоги финансовой проверки предприятия;

- приказы и другую документацию, касающуюся работников компании (приказы об увольнении, приеме на работу, переводах);

- согласие в письменной форме всех участников ООО на заключение сделки;

- акты приема-передачи ТМЦ и документов;

- протоколы общих собраний учредителей.

После оформления и предоставления полного пакета документации подписывается акт приема-передачи имущества, ТМЦ. Здесь говорится о бланках строгой отчетности, к этому вопросу следует подойти очень ответственно. Заверяет бумаги: прежний собственник, новый владелец ООО и главбух. Решение о том, что учредитель разрывает юридические отношения с компанией, подтверждается в присутствии нотариуса.

В договоре четко прописывается, что новый собственник соглашается на покупку компании с долгами перед бюджетом и контрагентами, указывается размер финансовых обязательств. Все подробно расписывается: сколько ООО задолжало налоговой инспекции, поставщикам или подрядчикам, сотрудникам.

Договор необходимо оформлять очень внимательно. Это позволит предупредить возможные проблемы с новым собственником в будущем. После подписания контракта ООО официально передано другому владельцу.

Что делать после продажи компании с долгами?

Прежний собственник фирмы не должен больше платить по долгам. Плюс он получает деньги по результатам заключения сделки. Но, стоит учитывать, что если действия бывшего учредителя станут причиной возбуждения дела, ему придется отвечать в соответствии с действующим законом. Новый собственник отношения к этому не имеет.

Новому учредителю ООО грозят следующие последствия:

- Нужно срочно расплатиться по долгам перед контрагентами и бюджетом. За каждый день просрочки насчитывается пеня. В некоторых ситуациях могут быть применены штрафные санкции.

- Следует сообщить всем контрагентам о смене собственника фирмы. Нужно заверить партнеров, что все долги будут закрыты. Предоставить информацию о порядке исполнения финансовых обязательств. Можно провести переговоры с кредиторами, поставщиками, чтобы попросить отсрочку.

- Как можно быстрее разобраться с реальной ситуацией на предприятии.

Самые отрицательные последствия для нового учредителя ООО – сам факт наличия задолженности. Ответственность за предыдущие действия старого руководства, он не несет.

Продать компанию с долгами перед налоговой инспекцией, внебюджетными фондами, можно. Для этого следует разобраться с текущими обязательствами, произвести оценку фирмы. Только после этого искать покупателя и готовить пакет документов.

Далее можно перейти к заключению сделки – составлению и подписанию договора. Все юридические тонкости должны быть соблюдены, иначе сделку признают недействительной или возникнут другие проблемы.

Мы готовы оказать качественные услуги по сопровождению сделок продажи бизнеса, как с долгами, так и без. Более подробную информацию узнавайте на консультаций с нашими юристами:

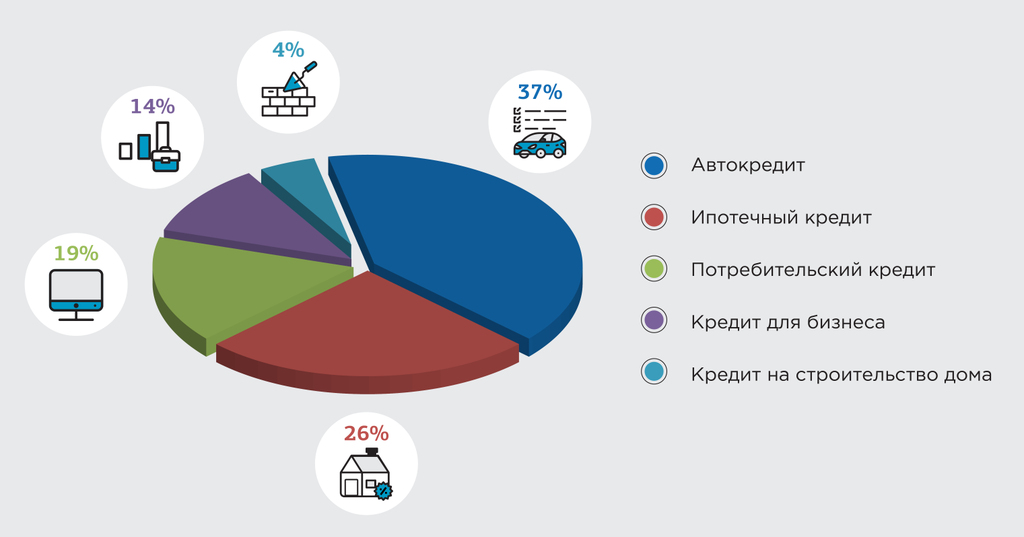

![структура кредитов]()

Статистическая справка

В 2018 году наблюдается заметный рост выданных кредитов. Количество граждан, которые пришли взять кредит в банки в 2018 году, выросло на 22% по сравнению с 2017 годом.

В чем причины роста кредитной активности россиян? Основная причина – снижение процентных ставок. Люди чаще стали брать ссуды на отдых; примерно каждый пятый смартфон куплен на кредитные деньги.

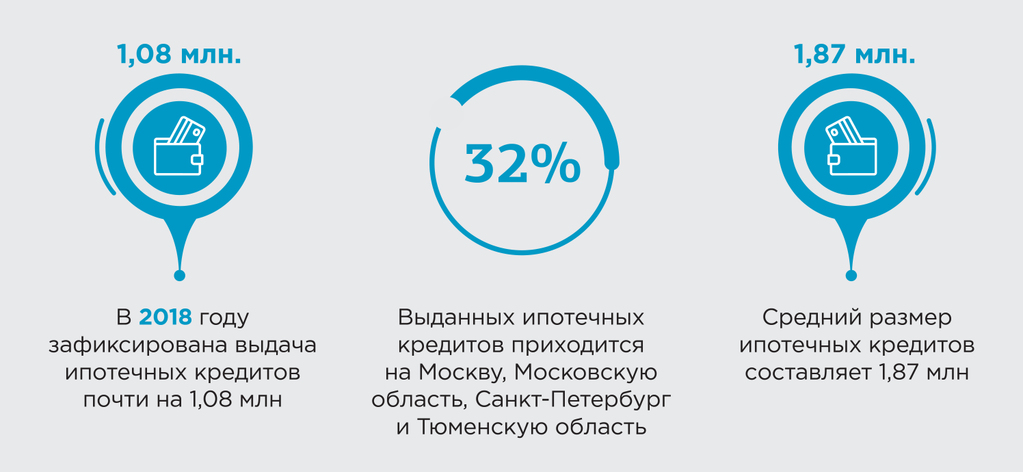

А вот статистические данные по выдачи ипотечных кредитов: в 2018 году зафиксирована выдача ипотечных кредитов почти 1,08 млн. ссуд. Средний размер ипотечных кредитов составляет 1,87 млн. рублей. Почти 32% выданных ипотечных кредитов по статистике приходится на Москву, Московскую область, Санкт-Петербург и Тюменскую область.

![статистика ипотека]()

Если же заемщик будет досрочно гасить хотя бы небольшие суммы по кредиту, при этом не уменьшая ежемесячный платеж, а уменьшая срок кредита, то экономика такого подхода даст свои плоды – соотношение между суммой процентов и суммой основного долга в аннуитетном платеже будет сокращаться, что, безусловно, приведет как к сокращению срока кредитования, так и приведет к экономии денежных средств заемщика в будущем.

Конечно же, взятые обязательства по кредитным договорам, как гласит ст. 309 ГК РФ, должны исполняться надлежащим образом, нормальным и естественным основанием прекращения обязательства является его исполнение, которое наступает при условии выполнения сторонами определенных требований.

Однако нередко трудности погашения кредита становятся невыносимыми для заемщика. В этом случае необходимо подумать, существуют ли дополнительные способы прекращения обязательств, кроме их надлежащего исполнения?

К таким способам можно отнести: отступное, зачет, совпадение должника и кредитора в одном лице, прощение долга.

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ).

Каждый заемщик с момента подписания кредитного договора должен знать, что в случае невозможности исполнения договорных условий по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств, но это также лишит заемщика квартиры, на покупку которой он брал свой кредит, а именно:

перевод долга на третье лицо (замена должника), которое оформляется Соглашением о переводе долга на третье лицо, по которому все обязательства по оплате долга заемщика-должника (цедента) переходят на третье лицо (цессионария), при этом обязательства по кредиту не прекращаются и остаются без изменений;

передача ипотечной квартиры, находящейся в залоге у кредитной организации, по договору отступного кредитной организации;

Процедура передачи (перевода) кредитного долга

Что же представляет процедура передачи кредитного долга? Насколько она сложна для заемщика и какие несет риски?

Согласно закону, перевод долга производится (§ 2 гл. 24 ГК РФ) с согласия кредитора по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательства первоначального должника (п. 1 ст. 391 ГК РФ).

В процедуре передачи кредитного долга принимают участие три стороны: заемщик, кредитор и третье лицо, которому будет передан долг, то есть лицо, которое возьмет обязательства заемщика на себя.

При оформленном должным образом переводе долга производится замена должника, и все требования по исполнению обязательств кредитор направляет преемнику долга. Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом, принимающим обязательства по оплате кредита.

При этом кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора (сумма остатка по кредиту, срок возврата кредита, дата ежемесячного платежа, процентная ставка), а также основание перевода долга (наименование документа, на основании которого переводится долг, номер документа, дата составления документа).

Однако, как показывает практика, выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо – процесс сложный и трудоемкий, имеющий свои особенности и требующий определенных знаний.

Каждый такой случай рассматривается кредитной организацией индивидуально с учетом различных обстоятельств. В настоящей статье детально рассмотрена вся процедура перевода долга третьему лицу.

Получение согласия банка

Для того, чтобы оформить перевод долга на третье лицо, как отмечалось выше, необходимо получить согласие банка. При этом единственный случай, когда согласие банка не потребуется – это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.

Законом не установлена форма заявления на получение согласия кредитора, также законом не определена и форма согласия кредитора. Но кредитные организации относятся к тем организациям, в которых формализованы все внутренние процедуры, разработаны пакеты документов по всем направлениям деятельности кредитной организации, а также работает очень жесткая система внутреннего контроля. Поэтому при обращении должника в банк с заявлением о переводе долга третьему лицу сотрудники банка предложат заполнить установленные в банке бланки заявлений, однако принимаются заявления и составленные в свободной форме.

Главное, чтобы заявление для банка на перевод долга содержало всю существенную информацию, определенную правилами делового оборота:

Кому – Юридическое наименование кредитной организации, адрес, ФИО должностного лица;

От кого – ФИО заявителя-должника, адрес, паспортные данные, ИНН;

Предмет заявления – Дата договора, номер договора, сумма задолженности основного долга и проценты;

Кому – ФИО третьего лица-нового кредитора, адрес, паспортные данные, ИНН;

Подписи сторон.

К заявлению на перевод долга следует приложить копии документов третьего лица, на которого должник хочет осуществить перевод долга.

Конечно же, чтобы с наибольшей вероятностью получить согласие на перевод долга, список документов, который требуется предоставить на третье лицо, необходимо уточнить в банке, но, как правило, он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом, принимающим на себя обязательства по кредиту.

Отметим, что до получения положительного решения, заемщик обязан продолжать исполнение своих обязательств по оплате кредитных обязательств и регулярно вносить ежемесячные платежи.

Условия, на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при неисполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Потому, во избежание неприятных ситуаций, лучше провести полную передачу на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами.

Таким образом, для совершения сделки, заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком.

Это необходимо сделать потому, что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника.

В случае, если согласие поручителей не получено, заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. И только после получения согласия банка на смену поручителей можно будет продолжить оформление соглашения по передаче долга.

Особенности передачи долга с залогом

Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

1) Передача долга по соглашению:

Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика.

После получения согласия банка между сторонами заключается договор купли-продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть, которая будет выплачена в соответствии с соглашением, а также процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка, и предоставление нового залога.

2) Оформление нового кредита и закрытие текущего

Заемщик ищет покупателя, который возьмет кредит, и за счет полученных средств будет закрыт кредитный договор заемщика.

Одновременно составляется договор купли-продажи с указанием, на каком основании происходит передача прав собственности.

Однако, при всей простоте, найти покупателя на залоговую собственность очень непросто.

Банк отказал в переводе долга. Что делать?

Если банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, можно попробовать перевести долг на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и, если требуется, предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо, в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Конечно, в этой ситуации существуют свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика. В свою очередь, Заемщик может отказаться от своих гарантийных обязательств перед поручителем, и свою правоту и одной, и второй стороне придется доказывать через суд.

Поэтому, желательно, все процедуры по передаче долга осуществлять через банк.

Прекращение обязательств по кредиту по договору отступного

Рассмотрим другие способы прекращения обязательства по кредиту в случае невозможности его исполнения.

Удовлетворение требования залогодержателя допускается без обращения в суд, но только на основании нотариально удостоверенного соглашения залогодержателя (банка) с залогодателем (Заемщиком), заключенного после возникновения оснований для обращения взыскания на предмет залога (предмет ипотеки).

При этом, такое соглашение может признано судебными органами недействительным по иску лица, чьи права нарушены таким соглашением.

Статьей 409 ГК РФ предусмотрено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Смысл отступного состоит в том, что взамен первоначально указанного в обязательстве предмета исполнения предоставляется иной предмет исполнения. Отступное является платой за отказ от исполнения, указанного в первоначальном обязательстве, средством освобождения должника от необходимости совершать первоначальное исполнение.

Соглашение об отступном является непосредственным выражением воли сторон прекратить существующее между ними обязательство, отказаться от исполнения первоначального обязательства.

При неисполнении соглашения об отступном в определенный сторонами срок кредитор вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (штрафы, пени, неустойки).

Если в соглашении об отступном стороны предусмотрели право должника взамен исполнения обязательства по договору предоставить в определенный срок отступное, то кредитор фактически предоставил должнику отсрочку в исполнении первоначального обязательства. Учитывая изложенное, кредитор не вправе требовать исполнения первоначального обязательства до истечения установленного сторонами срока предоставления отступного.

Хочется отметить, что соглашение об отступном между заемщиком и кредитором, конечно же, решит проблемы заемщика по его кредитному долгу, однако рыночная стоимость квартиры, находящейся в залоге, например, может превышать текущий долг заемщика, неуплаченные пени и штрафы по договору, но заемщик, сбросив с себя текущие обязательства перед кредитором, не сможет воспользоваться этой разницей.

Поэтому можно посоветовать заемщику попробовать договориться с банком о снятии с квартиры, находящейся в залоге у банка, обременения с целью ее последующей продажи и погашения долга по кредиту.

Уступка прав требования долга по кредиту

В случае неисполнения заемщиком договорных условий по кредитному договору, кредитная организация может осуществить перевод прав по кредиту третьему лицу, то есть совершить операцию по уступке прав требования долга по кредитному договору.

Под уступкой требования (§ 1 гл. 24 ГК РФ) понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ).

Итак, переуступка прав требования долга по кредитному договору называют цессией. Проще говоря, это продажа долговых обязательств. Между кредитной организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

На сегодняшний день самым распространенным вариантом уступки прав требования долга по кредитному договору является передача долга коллекторским компаниям. Коллекторские компании работают на проценте от сделки и занимаются взысканием задолженности с заемщика по кредиту самостоятельно.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях кредитные организации это требование легко обходят, изначально включая условия о цессии в договор кредитования. Поставив свою подпись под этим условием, заемщик автоматически дает согласие на его реализацию. А значит, переуступка прав требования долга по кредитному договору будет осуществлена на законных условиях.

Однако при уступке требования долга организациям или физическому лицу без лицензии необходимо получение согласия должника, иначе процедура может быть признана недействительной.

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, кредитная организация не обязана согласовывать с заемщиком передачу задолженности третьим лицам. Обжаловать такое решение можно в суде, только если договором кредитования предусмотрено обратное.

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ).

В каких же случаях кредитная организация осуществляет уступку права требования по кредитному договору?

Во-первых, когда исчерпаны все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Во-вторых, выплачен основной долг по кредиту (тело кредита), но проценты не погашены, и заемщик отказывается их платить.

В-третьих, кредитная организация находится в состоянии банкротства, ликвидации и стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Процедура продажи долга выглядит следующим образом:

Продавец долга собирает информацию о ваших активах и доходах.

Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

Если кредитная организация готова продать долги за эту сумму, составляется договор цессии.

Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

Должник вносит платежи новому кредитору.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только заемщик и новый кредитор не договорятся об изменении условий возврата задолженности.

Заемщик может требовать от кредитора доказательства того, что переуступка была осуществлена. Доказательством будет являться печать нового кредитора на договоре цессии. Если этот документ кредитной организацией не будет предоставлен, то вносить платежи заемщик не обязан.

При этом, стоит помнить о следующем:

новый кредитор выкупает проблемную задолженность по заниженной стоимости, поэтому получение хоть небольшой прибыли для старого кредитора будет являться благоприятным вариантом, а это дает возможность заемщику самостоятельно выкупить свой долг в гораздо меньшей сумме, чем накопившийся долг по задолженности;

с новым кредитором можно договориться о наиболее мягких условиях погашения.

А вот последствия для заемщика, который перестал исполнять свои кредитные обязательства, и кредитная организация уступила права требования по его кредитному договору коллекторскому агентству, могут нарушить спокойный уклад жизни заемщика-должника.

Вопросы о законности переуступке кредитных долгов организации, не имеющей банковской лицензии, закрыт, а именно:

арбитражными судами установлено, что уступка права требования долга третьему лицу, не являющемуся кредитной организацией, не противоречит законодательству;

Ведь такой подход снижает расходы и риски при взыскании, увеличивает общую сумму прибыли. Фирмы, рекламирующие себя как оказывающие услуги по выкупу долга, скорее всего, будут являться сомнительными посредниками или мошенниками.

Могут ли коллекторы выкупить долг у банка

Да, могут. Основным видом деятельности коллекторских фирм является взыскание просроченной задолженности с физических лиц. Сами коллекторы не оказывают услуг по выдаче кредитов и займов, так как это является прерогативой банков и МФО. Чтобы начать взыскание просроченных долгов, коллекторские конторы сначала их выкупают у кредиторов, либо заключают агентские договоры.

Коллекторы выкупают кредитные долги большими портфелями. Индивидуальную просьбу о выкупе конкретного долга по кредиту коллекторские организации не рассматривают. Банк тоже вынесет отказ на такое предложение.

Скупка задолженности осуществляется по договорам цессии. Эта сделка регулируется Гражданским кодексом РФ. Основные нюансы, связанные с переводом долга по цессии:

- сторонами договора могут быть физические и юридические лица, а также предприниматели;

- для продажи долга обязательно требуется согласие первоначального кредитора (в случае с потребительским кредитом или ипотекой это будет банк);

- согласие должника на выкуп его просрочки требуется только в случае, если такое условие было указано в исходном договоре с кредитором .

Таким образом, нет никаких запретов на выкуп долга у банка, если с такой просьбой к коллекторам обратится сам заемщик. Однако на практике шансов добиться указанной сделки нет. Даже если коллекторская контора согласится на выкуп вашей задолженности, отказ, скорее всего, вынесет банк.

Если у вас есть долг перед частным лицом или организацией (по расписке или договору), тоже можно попытаться оформить уступку права требования. Для этого можно привлечь родственников, друзей, знакомых. Как и в случае с кредитными долгами, на выкуп обязательно требуется согласие кредитора. Коллекторские агентства такими сделками вряд ли буду заниматься.

Сотрудничество с банками и МФО дает им гарантии, что долг будет надлежащим образом подтвержден документами. При выкупе долгов по обычным распискам и договорам таких гарантий нет, а дополнительные проверки коллекторам не имеет смысла проводить — это дорого.

Какие коллекторские агентства выкупают долги

- специальное разрешение на коллекторскую деятельность выдает ФССП;

- сведения о каждой организации, получившей разрешение, включают в федеральный реестр. Фактически включение в реестр и приравнивается к выдаче разрешения на проф работу ;

- коллекторской деятельностью могут заниматься только юридические лица, прошедшие проверку ФССП, подтвердившие соответствие по уставному капиталу, по страхованию ответственности, по другим требованиям. Например, все сотрудники компании не должны иметь судимостей.

Если компания именует себя коллекторской, однако не значится в реестре ФССП, то она работает нелегально. Последствия сотрудничества с такими фирмами могут заключаться в потере денег, в увеличении суммы долга, в других противоправных действиях.

Кто такие черные коллекторы и откуда

они берутся? Спросите юристаФирмы, оказывающие услуги по выкупу долга, могут работать на рынке и без включения в реестр ФССП. Но они не вправе заниматься взысканием просрочки по кредитам и микрозаймам с физических лиц. Такое право есть только у организаций, прошедших проверку у приставов, получивших разрешений и включенных в реестр. Обязательно уточняйте эти моменты, если вы увидели рекламное предложение о выкупе кредитного долга.

Какие долги выкупают коллекторы

Еще раз повторим, основной вид деятельности коллекторов — взыскание просрочки по кредитам и займам. Следовательно, коллекторская фирма выкупает только такие долги. Договор цессии заключается с банком или МФО, где должник брал кредит, микрозайм.

В законе № 230-ФЗ есть прямой запрет на взыскание коллекторами просрочки по коммунальным услугам. В проекте нового закона о коллекторской деятельности такой запрет частично снят. Коллекторы смогут взыскивать долги по услугам ЖКХ, если пройдут дополнительные проверки и получат специальное разрешение. Но разговоры о таком законопроекте уже идут не первый год, а он до сих пор так и не прошел в Госдуме даже согласительную комиссию. Поэтому на несколько лет о коллекторах на ниве ЖКХ можно забыть.

Еще одним основанием взыскания со стороны коллекторов является агентский договор с банком или микрофинансовой организацией. По такому договору задолженность не выкупается, а сохраняется у первоначального кредитора. Коллекторы фактически работают как посредники, как подразделение банка или МФО, получают вознаграждение за все процедуры при взыскании.

На подразделение банка или МФО, которые взыскивают

долги, действуют те же нормы закона,

что и на коллекторов? Спросите юристаМожет ли заемщик сам обратиться к коллекторам за выкупом долгов

Коллекторы такой рекламой обычно не занимаются! На сайтах коллекторских агентств нет предложений заемщикам об индивидуальном выкупе их долгов перед банком, МФО. Теоретически, можно обратиться с такой просьбой напрямую к представителям коллекторского бюро. Вот только реальной перспективы выкупа вашего долга коллекторами нет. Почему? Читайте об этом ниже.

Какие преимущества дает выкуп долга коллекторами

Просить коллекторов выкупить ваш долг можно, если это принесет хоть какие-то выгоды и преимущества. Должника может интересовать:

- выкуп за сумму, которая ниже размера задолженности по кредиту;

- получение льготных условий по погашению задолженности перед новым кредитором (например, предоставление рассрочки, снижение размера ежемесячного платежа и т.д.);

- освобождение от части долга после его выкупа (например, снижение суммы штрафных санкций);

- объединение нескольких просроченных кредитов в один, так как платить одному кредитору проще и удобнее .

Коллекторы действительно выкупают долг по стоимости намного ниже, чем номинал задолженности. Но делают это они не для того, чтобы дать какие-либо преимущества должнику, а, чтобы как можно больше заработать на взыскании. По договору цессии банк обычно получает лишь незначительную долю от общей суммы задолженности (например, 5 или 10%).

Если коллекторы перекупили долг, они сами предложат клиенту определенные льготы и преимущества. На сайте каждой коллекторской компании есть льготные предложения для должников. Это может быть прощение части долга или штрафных санкций, если клиент начнет гасить просрочку. Должнику могут разработать индивидуальную программу отсрочек и рассрочек, если он соглашается на взаимодействие, готов начать платить.

Какую скидку по банковскому долгу

можно получить у коллекторов?

Спросите юристаПочему коллекторское агентство откажет в выкупе долга у банка

Чтобы коллекторская деятельность приносила прибыль, ведется тщательный расчет операционных расходов. У коллекторов есть свои методики расчета рисков и взаимодействия с должниками, оценки вероятности возврата денег после выкупа долгов. Чтобы минимизировать операционных расходы и риски, коллекторские агентства занимаются массовым, а не индивидуальным выкупом задолженностей.

Заключение договора цессии между банком и коллекторским бюро может осуществляться следующими способами:

- банк может предложить одной или нескольким коллекторским фирмам пакет (портфель) из сотен или тысяч просроченных кредитов;

- банк может выставить большой портфель просроченных кредитов на аукцион (торги), чтобы получить как можно больше денег и снизить размер дисконта;

- у многих банков и МФО есть долгосрочный договор с определенной коллекторской компанией, куда передаются долги на взыскание.

Должник со своим отдельным кредитом не вписывается ни в одну из перечисленных схем. Операционные расходы на единичный выкуп долга физического лица будут слишком большими, чтобы коллекторов заинтересовал такой вариант.

В конце 2020 года СРО НАПКА, которое объединяет крупнейшие коллекторские организации страны, проводило анализ спроса на выкуп единичных долгов. Подробнее об этом можно посмотреть по ссылке.

Выделим самые важные моменты, которые связаны с рассмотрением предложений о выкупе долгов:

- коллекторы начали массово получать просьбы своих клиентов о выкупе и объединении кредитных долгов — в данном случае о выкупе просрочки просят граждане, чьи кредиты уже находятся в работе коллекторских агентств;

- общая доля клиентов, которая просит выкупить и объединить (консолидировать) долги, составляет почти 3% — основной целью клиентов является упрощение взаимодействия с одним взыскателем, а не с несколькими банками или МФО;

- заключение договоров цессии в индивидуальном порядке операционно убыточно для коллекторов — как следует из отчета СРО НАПКА, минимальный портфель для выкупа должен составлять от 1 500 кейсов (кредитов).

Обязать коллекторов выкупит ваш долг у банка нельзя. Учитывая изложенное выше, на просьбу о выкупе тоже, скорее всего, последует отказ, даже если вы уже являетесь клиентом коллекторской фирмы .

Может ли получиться так, что мой долг перед разными

банками выкупит одна коллекторская компания?

Спросите юристаПочему банк откажется продавать долг

Даже если допустить, что коллекторы согласятся обратиться в банк или МФО, чтобы выкупить только ваш долг, а не пакет из просроченных кредитов, то на это придется получать согласие банка. Продажа кредитов по цессии всегда влечет для банка потерю денег, упущенную выгоду. Поэтому банк пойдет на выкуп только в крайнем случае, когда шанс получить хоть что-то минимален или равен нулю:

- если заемщик долгое время не выходит на связь, а получить сведения о его местонахождении невозможно;

- если на заемщика подали в суд и взыскали долг, но все действия приставов не принесли результата;

- если банк упустил сроки давности на судебное взыскание;

- если есть основания считать, что заемщик может в ближайшее время подать на банкротство, а какое-либо имущество для реализации у него отсутствует.

В перечисленных случаях банк сам будет искать выход на коллекторские фирмы и продавать безнадежную просрочку.

А уж если к банку обращается профессиональный коллектор с просьбой уступить долги какого-то физического лица, то у банка сразу возникнет мысль о том, что должник дал обещание коллектору долг выплатить. Если банк получит предложение о выкупе конкретного кредитного долга, он наверняка вынесет отказ. Сразу возникнут соображения, чем заинтересовал коллекторов именно этот долг именно этого конкретного лица.

Банк рассмотрит дополнительные варианты взаимодействия с таким заемщиком, например, включит прессинг — найдет залоговые кредиты, и пообещает клиенту, что сам подаст на банкротство физ лица, и тогда ему придется расстаться с залоговым имуществом. Например, с ипотечным жильем. Банк сделает все при выявлении возможности того, что должник может платить. Но не станет продавать его долг за бесценок .

Как избежать мошенничества при выкупе задолженности

Рекламой, предлагающий выкупить ваши долги на выгодных условиях, обычно занимаются недобросовестные компании или мошенники. Заключив договор, вы скорее всего потеряете деньги. Вот несколько схем, с которыми могут столкнуться должники:

Вместо выкупа задолженностей можно рассмотреть другие варианты защиты. Например, через другой банк можно рефинансировать действующие кредиты, получить более выгодные условия выплаты и относительно низкую процентную ставку. В некоторых случаях лучше дождаться взыскания через суд, где можно добиться снижения суммы процентов, отбить часть долга по исковой давности. Все эти варианты лучше предварительно обсудить с юристом, чтобы не ухудшить свое финансовое положение.

По всем вопросам, связанным с выкупом долгов через коллекторские агентства, вы можете проконсультироваться у наших специалистов. Мы поможем даже в самой сложной ситуации!

Выкупить свой долг у банка – это схема, позволяющая минимизировать кредитные платежи. Процедура продажи долга используется банками часто: безнадежные с точки зрения банка долги переуступаются коллекторским агентствам или физическим лицам, которые затем самостоятельно их взыскивают с должников. Причем, как показывает практика, не всегда законными и этически допустимыми методами.

Если банк предложил вам выкупить свой долг – не удивляйтесь. Банки продают долги, которые не имеют перспективы взыскания. Обычно это долги по кредитным договорам без обеспечения, долги граждан, не имеющих стабильного дохода и имущества, а также долги, по взысканию которых истекает срок исковой давности. Для банка не имеет значения, кому продавать долги. Поэтому он вполне может предложить и вам выкупить свой собственный долг.

По сути, выкупить можно любой долг, который банк готов продать. Вопрос только в стоимости этого долга: банк может запросить не меньше 75 % процентов стоимости долга при том, что 10 % – будут заранее накрученные штрафы и пени. Так что о сумме продажи надо специально договариваться с банком.

Зачем покупать долг, который можно погасить?

Зачем нужен выкуп долга заемщику?

Покупка долга может понадобиться должнику, имеющему ипотечный кредит и еще несколько кредитов, в преддверии своего банкротства. В этом случае кредит, обеспеченный ипотекой, будет погашен, квартира окажется единственным жильем, а остальные долги будут списаны через процедуру банкротства.

Зачем нужен выкуп долга банку?

Для банков продажа долга даже за меньшую сумму выгодна, во первых, тем, что позволяет быстро получить деньги. Ведь взыскание долга с неплатежеспособного должника – долгий и трудоемкий процесс. Во-вторых, это позволяет не копить отрицательный кредитный портфель. В-третьих – обеспечивает соблюдение рекомендаций ЦБ РФ по избавлению от проблемной задолженности.

Как оформить покупку долга у банка?

Основанием для продажи долга является договор уступки права требования (цессии), в силу которого кредитором становится другое лицо. Алгоритм действий следующий.

Шаг 1 – Найти третье лицо

Вы находите человека, который будет играть роль промежуточного звена.

Шаг 2 – Подать в банк предложение о выкупе долга

Найденная третья сторона обращается в банк с заявлением о намерении выкупить ваш долг по договору.

Заявление вы можете написать по образцу, подготовленному по одному из наших дел.

Шаг 3 – Заключение договора уступки права

Третье лицо заключает с банком договор уступки права требования, уплачивает определенную цессией сумму банку и становится новым кредитором должника. По итогам этого этапа банк больше не является вашим кредитором. Если кредит был обеспечен ипотекой – и новым кредитором, и залогодержателем становится третье лицо.

Шаг 4 – Прекращение кредита и ипотеки

На этом тапе третье лицо перепродает долг вам за символическую сумму, либо прощает долг.

Можно ли выкупить долг у банка, если дело уже в суде?

Выкупить долг у банка можно на любой стадии взыскания. Если дело рассматривается в суде, то в результате договора уступки права требования новым истцом становится третье лицо. А с ним вы подписываете мировое соглашение. Если дело у приставов – новый дружественный вам взыскатель просто отзывает исполнительный лист.

Резюме

Итак, продажа долга может быть сделкой, выгодной для всех сторон договора. Банк таким образом освобождается от безнадежных долгов и получает хоть какие-то суммы, в то время как если бы должник был признан банкротом, банк не получил бы ничего. Для должника же покупка долга выгодна в ситуации, когда ему надо снизить сумму долга, или сохранить ипотечную недвижимость.

Если банка предложил вам выкупить долг и вы не знаете, как оформить эту процедуру – обращайтесь. Мы обеспечим ваши права на всех этапах процесса, начиная от переговоров с банком – и заканчивая получением справки об отсутствии у вас задолженности.

Юридическая консультация по кредитам дает возможность сориентироваться и в стратегии работы, и в цене правовой помощи. Вопрос о цене работы обычно решается в зависимости от объема и сложности поставленных задач. Вы можете рассчитывать стоимость работы, исходя из примерных цен.

Консультация по кредиту краткая консультация по телефону бесплатно личная консультация с анализом документов 4 000 руб. Досудебное урегулирование проведение переговоров от 4 000 руб. организация работы с контролирующими органами от 15 000 руб. Судебная процедура подготовка документов для обращения в суд от 15 000 руб. полное ведение судебного процесса от 75 000 руб. Решение об обращении к конкретному адвокату обычно принимают на основе оценки его профессиональных и деловых качеств. Какие наши преимущества могут помочь вам принять решение об обращении именно к нам?

Читайте также:

- Заявление на выдачу технических условий на электроснабжение

- Что такое протокол ошибок

- Как написать заявление по уходу за ребенком до полутора лет

- Деятельность по сбору хранению и поддержанию в контрольном состоянии нормативных правовых актов это

- Договора с контрагентами анализируемого предприятия можно классифицировать как